1 BAB I

PENGANTAR

1.1 Latar Belakang

PT. Nindya Karya (Persero) “Nindya” adalah perusahaan BUMN Jasa Konstruksi yang memiliki sejarah dan pengalaman panjang pada jalur bisnis utamanya di bidang jasa konstruksi. Nindya saat ini beroperasi di seluruh wilayah Republik Indonesia yang terbagi kedalam enam unit bisnis yang terdiri dari enam kantor divisi meliputi Aceh, Sumatera Utara, Sumatera Barat, Riau, Sumatera Selatan, Bengkulu, Lampung, Jambi, Kepulauan Riau, seluruh Kalimantan, Jawa Tengah, Jawa Timur, Bali, NTB dan NTT, seluruh Sulawesi, Maluku, Maluku Utara, Papua, Papua Barat, Jawa Barat, Banten, dan DKI Jakarta.

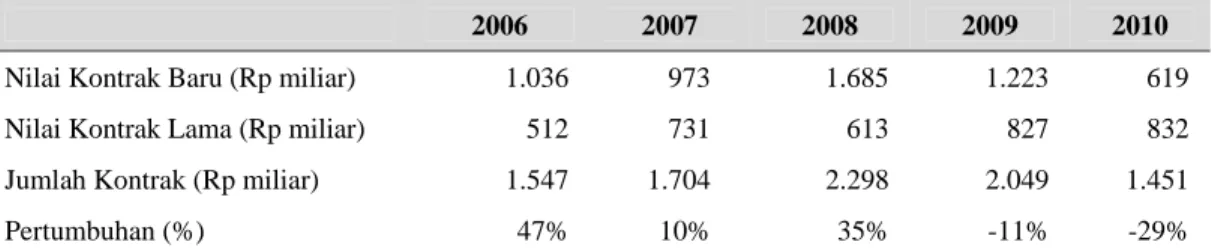

Kinerja Nindya selama 5 tahun terakhir berfluktuatif di mana jumlah kontrak outstanding yang diperoleh oleh Nindya paling tinggi di tahun 2008 dengan nilai kontrak mencapai Rp2,2 triliun dan kemudian menurun terus sampai tahun 2010 di mana nilai kontrak hanya mencapai Rp1,45 triliun. Fluktuasi Pertumbuhan nilai kontrak Nindya diringkas dalam tabel di bawah ini:

Tabel 1.1 Fluktuasi Nilai Kontrak Nindya

2006 2007 2008 2009 2010

Nilai Kontrak Baru (Rp miliar) 1.036 973 1.685 1.223 619

Nilai Kontrak Lama (Rp miliar) 512 731 613 827 832

Jumlah Kontrak (Rp miliar) 1.547 1.704 2.298 2.049 1.451

Pertumbuhan (%) 47% 10% 35% -11% -29%

Sumber: Laporan Keuangan Audit Nindya

Dari total kontrak yang berada dalam rentang antara sekitar Rp1.500 – Rp2.300 miliar, perusahaan berhasil mengkonversi menjadi pendapatan usaha dalam periode

2006-2010 sebesar Rp900–Rp1.100 miliar dengan tingkat pertumbuhan yang berfluktuatif.

Namun pada tahun 2011, dari hasil audit yang dilakukan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP), ditentukan bahwa laporan keuangan Nindya harus dilakukan koreksi pengakuan pendapatan dan beban per 31 Desember 2010 sebesar Rp371 miliar, yang menyebabkan ekuitas perusahaan menjadi negatif Rp261 miliar per 31 Desember 2011. Posisi ekuitas yang negatif ini menimbulkan dampak negatif kepada Nindya yang antara lain adalah.

1. Nindya kehilangan kemampuan untuk mendapatkan pendanaan dari perbankan atau tidak bankable.

2. Nindya mengalami kesulitan dalam mengikuti tender proyek-proyek karena tidak dapat memenuhi persyaratan tender.

Dengan pendapatan usaha dan kinerja Nindya yang baik selama tahun 2005 – 2010 maka adalah sangat beralasan bagi Nindya untuk melakukan revitalisasi dengan melakukan penambahan modal untuk menutup ekuitas yang negatif. Hal ini dimaksudkan agar Nindya dapat sehat kembali dan dapat kembali memiliki kemampuan mengikuti tender dalam rangka memperbesar pendapatan, baik dengan pola stand alone maupun sebagai Joint Operation (JO) Leader. Perlu diinformasikan bahwa Nindya merupakan salah satu core BUMN konstruksi dengan kemampuan khusus dibidang konstruksi yang berhubungan dengan industri minyak dan gas bumi.

PT Perusahaan Pengelola Aset (”PPA”) didirikan pada tanggal 27 Februari 2004 berdasarkan Peraturan Pemerintah Republik Indonesia No.10 Tahun 2004. Pada akhir tahun 2008, melalui Peraturan Pemerintah Nomor 61 tahun 2008 tanggal 4 September

2008 tentang Perubahan atas Peraturan Pemerintah Nomor 10 Tahun 2004 tentang Pendirian Perusahaan Perseroan (Persero) di Bidang Pengelolaan Aset, Pemerintah menetapkan perluasan maksud dan tujuan Pendirian Perusahaan dengan masa tugas yang tidak terbatas (going concern).

Gambaran pokok dari kegiatan-kegiatan bisnis PPA saat ini adalah sebagai berikut:

1. kegiatan Restrukturisasi dan Revitalisasi BUMN merupakan mandat Pemerintah ke PPA untuk melakukan upaya penyehatan BUMN;

2. kegiatan pengelolaan aset eks BPPN yang dilaksanakan oleh PPA sejak tahun 2004; 3. kegiatan pengelolaan aset BUMN;

4. kegiatan investasi.

PPA melalui surat No.S-458/MBU/2011 ditugaskan oleh Menteri Negara BUMN untuk membantu serta melakukan kajian restrukturisasi/revitalisasi Nindya. Berdasarkan kajian PPA besarnya tambahan modal minimal untuk menutup ekuitas negatif dan memenuhi persyaratan tender adalah sebesar Rp500 miliar.

Berdasarkan kajian tersebut PPA melakukan penyuntikan dana ke Nindya dalam bentuk penambahan saham. Proses restrukturisasi dan revitalisasi dilakukan dengan melakukan penambahan modal tanpa Hak Memesan Efek Terlebih Dahulu (HMETD) dengan menerbitkan saham baru berupa saham seri B sebanyak 5.890.500 lembar. Atas saham seri B tersebut seluruhnya dipesan oleh PPA dengan harga Rp84.882 perlembar. Sesuai dengan Rapat Umum Pemegang Saham sirkuler yang diadakan pada tanggal 20 April 2012, memutuskan bahwa Pemegang Saham Lama (Pemerintah Indonesia yang diwakili oleh Menteri Negara BUMN Republik Indonesia) setuju menerbitkan saham

baru berseri B sebanyak 5.890.500 lembar dengan harga per lembar saham sebesar Rp84.882,-, dan atas saham baru tersebut seluruhnya dipesan oleh PPA sebagai saham dalam pesanan dengan jumlah sebesar Rp499.997.421.000,- atau sekitar Rp500 miliar. 1.1.1 Rumusan masalah

Rumusan masalah dalam penelitian ini adalah ekuitas negatif yang disebabkan karena dilakukan koreksi pengakuan pendapatan dan beban pada laporan keuangan Nindya sebesar Rp371 miliar yang menyebabkan penurunan ekuitas, sehingga ekuitas perusahaan per 31 Desember 2011 menjadi negatif Rp261 miliar. Posisi ekuitas yang negatif tersebut menyebabkan Nindya kehilangan kemampuan untuk mendapatkan pendanaan dari perbankan atau tidak bankable, dan mengalami kesulitan dalam mengikuti tender proyek-proyek karena tidak dapat memenuhi persyaratan tender.

1.2 Keaslian Penelitian

Terhadap penilaian nilai ekuitas Nindya sebelum dan sesudah proses restrukturisasi, merupakan penilaian yang baru dilakukan, sedangkan untuk penilaian usaha sudah banyak penelitian yang dilakukan oleh banyak pihak. Beberapa penelitian yang telah dilakukan dalam rangka melakukan penilaian ekuitas antara lain adalah.

1. Lie dan Heidi (2002), Liu Jing, Doron Nissim dan Jacob Thomas (2007) melakukan penelitian tentang penilaian perusahaan dengan menggunakan angka pengganda. Hasil penelitian Lie dan Heidi (2002) menyatakan bahwa multiple aset (market value to book value of assets) secara umum lebih tepat daripada menggunakan multiple laba dan penjualan. Hasil studi ini mendukung bahwa penilaian ekuitas dengan angka pengganda berdasarkan laba yang dilaporkan adalah mendekati harga perdagangan daripada aliran kas operasi untuk menentukan nilai perusahaan.

2. Fernandez (2007) melakukan penelitian dengan menggunakan metoda DCF untuk menilai perusahaan. Penelitian Fernandez (2007) menunjukkan 10 metoda untuk menilai perusahaan dengan menggunakan DCF. Metoda paling umum untuk menilai perusahaan adalah free cash flow atau aliran kas bebas.

3. Magni dan Pareja (2009) melakukan penelitian tentang penilaian perusahaan dengan menggunakan deviden potensial dan aliran kas aktual yang diterima oleh pemegang saham.

4. Stanley (2007) melakukan penelitian mengenai perhitungan free cash flow (FCF) dalam penilaian ekuitas. Tetapi Stanley (2007) juga berpendapat bahwa saat ini aliran kas juga menjadi populer dengan disubstitusi dengan earning yang disebut price per earning (P/E multiple).

5. Mafiana (2009) melakukan penelitian mengenai perhitungan free cash flow (FCF) dalam penilaian ekuitas untuk menilai PT Adhi Karya dalam rangka Secondary Public Offering.

6. Lasmana (2011) melakukan penelitian mengenai penilaian ekuitas perusahaan yang mempunyai Employee Stock Option Plan (ESOP) yaitu PT Wijaya Karya.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

Penelitian ini bertujuan untuk.

1. Melakukan evaluasi kinerja keuangan Nindya sesudah dilakukan restrukturisasi. 2. Mengestimasi nilai ekuitas Nindya sesudah dilakukan penambahan modal oleh PPA

untuk dibandingkan apakah penambahan modal tersebut memberikan nilai tambah baik kepada Nindya maupun kepada PPA.

3. Mengestimasi kemungkinan nilai upside yang didapatkan oleh PPA terhadap penambahan modal yang diberikan kepada Nindya dalam rangka restrukturisasi. 1.3.2 Manfaat penelitian

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan gambaran tentang estimasi nilai ekuitas Nindya ke depan baik dengan melakukan kerjasama dengan PPA ataupun dengan melakukan aksi korporasi dengan meminjam dana dari perbankan untuk menjalankan operasional perusahaan. Selain itu Nindya juga mendapatkan gambaran mengenai kinerja keuangan maupun operasionalnya sebelum dan sesudah dilakukan restrukturisasi.

2. Bagi PPA, hasil penelitian ini dapat dijadikan sebagai bahan evaluasi mengenai efektifitas dari bantuan modal yang diberikan PPA, baik dilihat dari bertambahnya nilai ekuitas Nindya dan membaiknya kinerja operasional serta keuangan perusahaan.

3. Bagi akademisi, penelitian ini diharapkan dapat menambah wawasan yang berkaitan dengan metoda penilaian perusahaan berdasarkan nilai ekuitas Nindya setelah dilakukan penambahan modal oleh PPA.

1.4 Sistematika Penulisan

Penelitian ini terdiri dari empat bab. Bab I adalah pengantar yang akan disampaikan uraian tentang latar belakang penulisan, perumusan masalah, keaslian penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II menjabarkan mengenai tinjauan pustaka dan alat analisis yang akan dipaparkan tentang tinjauan pustaka yang berkaitan dengan judul penelitian, landasan teori, dan alat analisis yang digunakan sesuai dengan tujuan penelitian. Bab III adalah analisis data yang berisi

tentang gambaran umum perusahaan, analisis makroekonomi dan industri, serta proses penilaian saham dengan menggunakan beberapa pendekatan dan metoda yang berbeda berdasarkan analisis data yang sudah diperoleh. Bab IV yang merupakan bab terakhir berisikan mengenai kesimpulan dan saran atas hasil penelitian. Bab ini berisi kesimpulan hasil analisis yang didapatkan dari penelitian sebagai jawaban atas tujuan penelitian, saran yang disampaikan sebagai sumbangan pemikiran, dan keterbatasan dari penelitian yang dilakukan.