BAB IV

ANALISIS HASIL DAN PEMBAHASAN

a. Gambaran Umum Perusahaan

Sejarah Garuda Indonesia sebagai bagian dari sejarah industri penerbangan komersial di Indonesia dimulai ketika bangsa yang muda ini berjuang untuk kemerdekaannya.Penerbangan komersial pertama dari Calcutta ke Rangoon dilakukan pada 26 Januari 1949, dengan pesawat Douglas DC-3 Dakota bernomor “RI 001” yang bernama “Indonesian Airways”. Di tahun yang sama, pada 28 Desember 1949, pesawat DC-3 lain yang terdaftar sebagai “PK-DPD” dengan logo “Garuda Indonesian Airways” terbang dari Jakarta ke Yogyakarta untuk menjemput Presiden Soekarno. Ini adalah penerbangan pertama yang dilakukan atas nama Garuda Indonesian Airways.

Setahun kemudian, pada 1950, Garuda Indonesia resmi terdaftar sebagai Perusahaan Negara. Pada periode tersebut, perusahaan ini mengoperasikan armada yang terdiri dari 38 pesawat, termasuk 22 DC-3, 8 Catalina flying boat, dan 8 Convair 240. Armada ini terus bertambah, dan Garuda Indonesia melakukan penerbangan pertamanya ke Mekkah ketika membawa jemaah haji Indonesia pada 1956.Rute penerbangan oleh Garuda Indonesia ke negara-negara Eropa dimulai pada 1965 dengan Amsterdam sebagai tujuan akhirnya.

Selama tahun 80-an, Garuda Indonesia melakukan restrukturisasi berskala besar untuk operasi dan armadanya.Pada masa inilah perusahaan ini mulai

mengembangkan program pelatihan yang komprehensif untuk staf serta awak kabinnya, sekaligus mendirikan fasilitas pelatihan di Jakarta Barat yang dinamai Garuda Indonesia Training Center.Perusahaan ini juga membangun sebuah Pusat Pemeliharaan Pesawat di Bandara Internasional Soekarno-Hatta.

Di awal era 90-an, Garuda Indonesia mengembangkan strategi jangka panjang yang diaplikasikan hingga tahun 2000.Perusahaan ini terus mengembangkan armadanya dan Garuda Indonesia pun masuk dalam jajaran 30 maskapai terbesar di dunia.

Di samping inisiatif di pengembangan bisnis, tim manajemen baru mengelola perusahaan ini pada awal 2005, dan rencana-rencana baru diformulasikan untuk masa depan Garuda Indonesia. Manajemen baru Garuda Indonesia melakukan evaluasi ulang yang komprehensif dan restrukturisasi keseluruhan di perusahaan ini. Tujuannya adalah meningkatkan efisiensi operasional, mendapatkan stabilitias keuangan yang melibatkan usaha-usaha di restrukturisasi hutang termasuk kewajiban penyewaan (leasing liabilities) dari European Export Credit Agency (ECA), peningkatan kesadaran di antara karyawan tentang pentingnya pelayanan bagi para penumpang, dan, yang paling penting, menghidupkan kembali dan merevitalisasi semangat Garuda Indonesia.

Kesuksesan program restrukturisasi utang dalam perusahaan ini membuka jalan bagi PT Garuda Indonesia Tbk untuk menawarkan sahamnya ke publik (go public) pada 2011.

i. Sumber Daya Manusia dan Manajemen Perusahaan

Sumber Daya Manusia (SDM) merupakan penggerak utama operasional

perusahaan, PT Garuda Indonesia Tbk berupaya meningkatkan kualitas dari SDM yang ada diperusahaan tersebut. Hal ini dimaksudkan untuk menciptakan SDM yang professional, handal dan berkualitas. Dalam mendukung program Quantum Leap 2015 serta implementasi dari Seven Driver yaitu “human capital right quantity and quality”, visi Human Capital Management Garuda Indonesia di tahun 2011 adalah“ membangun kapabilitas & kepemimpinan setiap talenta dalam organisasi yang berbasis kinerja dan pembelajaran, sebagai media untuk menggerakkan kinerja perusahaan dengan penerapan strategi terbaik sejalan dengan strategi korporat”. Strategi yang digagas oleh Human Capital termasuk diantaranya:

1. Membangun dan mengembangkan kapabilitas dan kepemimpinan setiap talenta,

2. Mendukung dan mengembangkan budaya dan organisasi berbasis kinerja dan pembelajaran,

3. Mengarahkan strategi Human Capital sejalan dengan strategi korporat, 4. Pengembangan model sistem penilaian kinerja.

Dalam implementasinya, pelaksanaan transformasi pengelolaan SDM yang dilakukan Human Capital Management fokus kepada:

1. Pengelolaan talenta,

2. Meningkatkan peran sebagai mitra bisnis Perusahaan, 3. Transformasi budaya perusahaan,

4. Peningkatan pelayanan kepada pegawai, 5. Pengembanganan HC Information System, 6. Pengelolaan hubungan industrial,

7. Peningkatan employee engagement, 8. Pembentukan corporate university, dan 9. Program pelatihan.

Susunan manajemen PT Garuda Indonesia Tbk adalah sebagai berikut : Dewan Komisaris :

Komisaris Utama : Hadiyanto

Komisaris : Sahala Lumban Gaol

Komisaris : Wendy Aritenang

Dewan Direksi :

Direktur Utama : Emirsyah Satar

Direktur Teknik & Pengelolaan Armada : Hadinoto Soedigno

Direktur Operasi : Ari Sapari

Direktur Keuangan : Elisa Lumbantoruan

Direktur Niaga : Agus Priyanto

4.1.2 Ruang Lingkup Usaha

Ruang lingkup kegiatan pelayanan PT Garuda Indonesia Tbk dikelompokkan ke dalam tiga Divisi Usaha Strategis (Strategic Business Unit - SBU) yaitu (1) Divisi Aerowisata, (2) Divisi Abacus Distribution Systems Indonesia (Abacus DSI), dan (3) Divisi Garuda Maintenance Facility Aero Asia (GMFAA).

4.1.3 Visi Dan Misi PT Garuda Indonesia Tbk

a. Visi

Menjadi perusahaan penerbangan yang handal dengan menawarkan layanan yang berkulitas kepada masyarakat dunia menggunakan keramahan Indonesia

b. Misi

Sebagai perusahaan penerbangan pembawa bendera bangsa (flag carrier) Indonesia yang mempromosikan Indonesia kepada dunia guna menunjang pembangunan ekonomi nasional dengan memberikan pelayanan yang profesional 4.1.4 Strategi 2011 PT Garuda Indonesia Tbk

Pelaksanaan IPO merupakan salah satu milestonepada Rencana Kerja Jangka Panjang Perseroan2011 – 2015 yang ditargetkan pada tahun 2011.Beberapa Milestone utama lain diantaranya adalahmenyelesaikan Cengkareng dan Denpasar sebagaiDedicated Terminal, menjadikan Cabin Crew Garudasebagai Best Cabin Crew, serta menjadikan Garudasebagai maskapai bintang 5. Pelaksanaan IPO,diawali dengan mulai didaftarkannya saham Garudadi Bursa Efek Jakarta pada tanggal 11 Februari 2011.

IPO ini mencatat sukses dengan kepemilikan public atas saham perusahaan tercatat sebesar 27,98% danperusahaan memperoleh dana segar sebesar Rp 3,3triliun untuk menunjang ekspansinya ke depan.Tahun 2011 atau “tahun IPO” – Initial PublicOffering, adalah tahun pertama dari rencanakerja jangka panjang perusahaan tahun 2011sampai 2015 (strategi Quantum Leap). IPOmerupakan penggerak utama proses peningkatankinerja perusahaan, baik kinerja operasionalmaupun kinerja keuangan.

Untuk pembuktian hipotesis, Penelitian ini menggunakan pengujian kuantitatif guna mendukung besarnya pengaruh kinerja keuangan berdasarakan

Net Profit Margin (NPM), Return on Invesment ( ROI)dan Return On Equity

(ROE) untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam usaha memperoleh keuntungan, dengan ini rasio ini menghubungkan laba operasi bersih yang diperoleh perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan dari operasi tersebut.

4.2 Analisa Data

4.2.1 Analisis Komparatif

Metode analisis yang digunakan dalam penelitian ini adalahmetode analisis komparatif yaitu teknik analisis data yang dilakukanmelalui analisis perbandingan.Sebelum diuji, dilakukan perhitunganrasio keuangan pada laporan keuangan 2 tahun sebelum IPO, dan 2 tahun setelah IPO.Penelitian dimaksudkan untukmelihat adanya peningkatan kinerja perusahaan dalam jangka panjang (lebih dari 1 tahun ).

4.2.2 Variabel Keuangan

Untuk variabel object profit margin (OPM), nett profit margin (NPM), return on invesment (ROI), return on equity (ROE), dan return on asset (ROA)

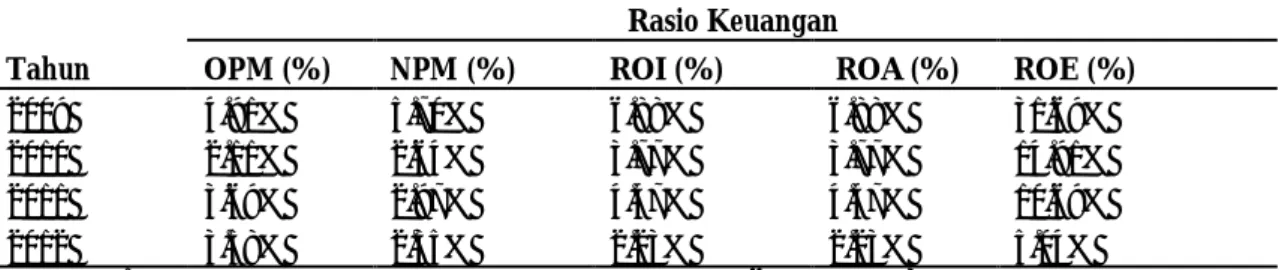

dalam penelitian ini tidak memerlukanperhitungan lagi karena sudah diperoleh dari Indonesian Capital Market Directory. Berikutadalah data OPM, NPM, ROI,ROA, dan ROE :

Tabel 1.4 Rasio keuangan PT Garuda Indonesia Tbk tahun 2009 – 2012

Tahun

Rasio Keuangan

OPM (%) NPM (%) ROI (%) ROA (%) ROE (%)

2009 4.91% 5.70% 6.88% 6.88% 31.69%

2010 2.11% 2.64% 3.77% 3.77% 14.91%

2011 3.69% 2.97% 4.47% 4.47% 10.69%

2012 3.58% 2.35% 2.23% 2.23% 5.04%

Sumber : Laporan Keuangan PT Garuda Indonesia Tbk (data diolah)

4.2.3Stastistik Deskriptif

Statistik deskriptif bertujuan memberikan gambaran (deskripsi) tentang suatu data, seperti rata-rata, standar deviasi, varians, dan sebagainya (Santoso, 2000).Deskripsi data sampel perusahaan ini dapat dilihat pada tabel berikut ini :

Tabel 4.1

Laporan keuangan PT Garuda Indonesia tahun 2009-2012 (dalam juta Rupiah)

Indikator sebelum IPO Setelah IPO

2009 2010 2011 2012 Aset Lancar 4,212,529 3,897,022 7,572,668 6,365,662 Aset Tetap 6,374,882 5,602,509 6,676,629 7,980,791 Total Aset 14,802,423 13,666,018 21,279,702 25,179,978 Total Liabilities 11,581,400 10,196,562 11,602,090 14,030,377 Total Equity 3,214,071 3,469,456 9,677,612 11,149,601

Tabel 4.2

Tabel Statistik Deskriptif - Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 aset_lancar_pre 4.0548E6 2 2.23097E5 1.57754E5

aset_lancar_post 6.9692E6 2 8.53482E5 6.03503E5

Pair 2 aset_tetap_pre 5.9887E6 2 5.46150E5 3.86187E5

aset_tetap_post 7.3287E6 2 9.22182E5 6.52081E5

Pair 3 total_aset_pre 1.4234E7 2 8.03560E5 5.68203E5

total_aset_post 2.3230E7 2 2.75791E6 1.95014E6

Pair 4 total_liabilities_pre 1.0889E7 2 9.79228E5 6.92419E5 total_liabilities_post 1.2816E7 2 1.71706E6 1.21414E6 Pair 5 total_equity_pre 3.3418E6 2 1.80584E5 1.27693E5 total_equity_post 1.0414E7 2 1.04085E6 7.35995E5

Tabel 4.2

Tabel Statistik Deskriptif - Paired Samples Test

Paired Differences

t df

Sig. (2-tailed) 95% Confidence Interval of the

Difference

Mean

Std. Deviation

Std. Error

Mean Lower Upper

Pair 1 aset_lancar_pre - aset_lancar_post

-2.91439E6 6.30385E5 4.45750E5 -8.57817E6 2.74939E6 -6.538 1 .097

Pair 2 aset_tetap_pre - aset_tetap_post

-1.34001E6 1.46833E6 1.03827E6 -1.45325E7 1.18524E7 -1.291 1 .420

Pair 3 total_aset_pre - total_aset_post

-8.99562E6 3.56147E6 2.51834E6 -4.09942E7 2.30029E7 -3.572 1 .174

Pair 4 total_liabilities_pre - total_liabilities_post

-1.92725E6 2.69629E6 1.90656E6 -2.61524E7 2.22979E7 -1.011 1 .497

Pair 5 total_equity_pre - total_equity_post

-7.07184E6 8.60269E5 6.08302E5 -1.48011E7 6.57367E5 -11.626

1 .055

Dari data pada tabel di atas maka dapat diinterpretasikan bahwa :

1. Untuk aset lancar didapatkan p = 0,097 (p > 0,05) artinya tidak terdapat perbedaan aset lancar sebelum dan sesudah IPO.

2. Untuk aset tetap didapatkan p = 0,420 (p > 0,05) artinya tidak terdapat perbedaan aset tetap sebelum dan sesudah IPO.

3. Untuk total aset didapatkan p = 0,174 (p > 0,05) artinya tidak terdapat perbedaan total aset sebelum dan sesudah IPO.

4. Untuk total liabilities didapatkan p = 0,497 (p > 0,05) artinya tidak terdapat perbedaan total liabilities sebelum dan sesudah IPO.

5. Untuk total equity didapatkan p = 0,055 (p > 0,05) artinya tidak terdapat perbedaan total equity sebelum dan sesudah IPO.

4.2.4 Pengujian Hipotesis

Untuk dasar evaluasi maka dilakukan pengujian hipotesis, apakah rata-rata laporan keuangan PT. Garuda Indonesia tahun 2009 – 2012 sebelum IPO sama atau lebih kecil daripada setelah IPO. Dalam hal ini penulis sajikan uji hipotesis laporan keuangan PT Garuda Indonesia sebelum IPO dan sesudah IPO 2010 – 2011 dengan pengujian hipotesis - untuk Sampel Tak Bebas (Dependent Samples) sebagai sebagai Sampel Pasangan (Paired Samples).

Untuk menguji pengaruh variabel keuangan terhadap initial return, hipotesisnya sebagai berikut :

H1 ada pengaruh variabel keuangan terhadap initial return.

= ∑ = , , = 3,995,406.80 = ∑( ) = ∑( ) =( , , , , )= 8,332,956,162,975.20 SD = √8332956162975.20 = 2886686.017 a. 1. H0 : ≤ 0 → ≤ Ha: > 0 → ≤ 2. t0= ( - )√ = (3995406.80 – 0) . = . . = 3.095 3. α = 0.05, t0.05(4) = 2.132 (satu arah kurva sebelah kanan)

α = 0.025, t0.025(4) = 2.776 (satu arah kurva sebelah kanan)

4. Karena t0 = 3.095 >t0.05(4) = 2.132

t0 = 3.095 >t0.025(4) = 2.776

Dari hasil perhitungan diatas maka dapat diperoleh t0 sebesar 3.095

kemudian dibandingkan dengan tTabel maka diperoleh hasil 3.095 > 2.132

yang berarti H0 ditolak dan ada perbedaan antara harga saham sebelum

IPO dengan sesudah IPO, sehingga pengaruhnya adalah terjadinya peningkatan terhadap kinerja keuangan PT Garuda Indonesia Tbk.