BAB IV

PEMBIAYAAN MUSYARAKAH MODAL KERJA UNTUK USAHA

DAGANG DI BANK SYARIAH MANDIRI (BSM) KANTOR CABANG

PAYAKUMBUH

A. Pembiayaan Modal Kerja di Bank Syariah Mandiri

Dalam pembiayaan modal kerja di Bank Syariah Mandiri terdapat beberapa pembiayaan, salah satunya yaitu pembiayaan musyarakah

1. Pembiayaan Musyarakah

a. Pengrtian pembiayaaan musyarakah

Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

b. Manfaat pembiayaan musyarakah

1) Lebih menguntungkan karena berdasarkan prinsip bagi hasil

2) Mekanisme pengembalian yang fleksibel sesuai dengan realisasi usaha.

c. Fasilitas pembiayaan musyarakah

1) Mekanisme pengembalian pembiayaan yang fleksibel (bulanan atau sekaligus diakhir periode)

2) Bagi hasil berdasarkan perhitungan revenue sharing

d. Persyaratan pembiayaan musyarakah

Syarat-syarat yang harus dilengkapi untuk mengajukan pembiayaan musyarakah adalah sebagai berikut:

Table 4.1

No Keterangan Badan usaha Perorangan 1 Identitas diri dan pasangan - V

2 Kartu keluarga dan surat nikah - V 3 Copy rekening bank tiga bulan

terakhir

V V

4 Akte pendirian usaha V V

5 Identitas pengurus V -

6 Legalitas usaha V -

7 Laporan keuangan dua tahun terakhir

V V

8 Past performance dua tahun terakhir

V V

9 Rencana usaha dua belas bulan yang akan dating

V V

10 Data obyek pembiayaan V V

2. Pembiayaan Dana Berputar

a. Pengertian pembiayaan berputar

Pembiayaan dana berputar adalah fasilitas pembiayaan modal kerja dengan prinsip musyarakah yang penarikan dananya dapat dilakukan sewaktu-waktu berdasarkan kebutuhan riil nasabah. Salah satu produk pembiayaan musyarakah modal kerja di Bank Syariah Mandiri yaitu Pembiayaan dana berputar.

b. Akad Pembiayaan dana berputar

1) Akad yang digunakan adalah akad musyarakah.

2) Akad musyarakah adalah akad kerja sama usaha patungan dua pihak atau lebih pemiliki modal (syarik/shahibul maal) untuk membiayai suatu jenis usaha (masyru) yang halal dan produktif.

c. Manfaat pembiayaan dana berputar

1) Membantu menanggulangi kesulitan likuiditas nasabah terutama kebutuhan dana jangka pendek

2) Nasabah dapat memanfaatkan pembiayaan bank secara optimal sesuai dengan kebutuhan riil dengan cara melakukan penarikan sesuai dengan kebutuhan.

d. Fitur pembiayaan dana berputar

1) Jenis pembiayaan adalah pembiayaan modal kerja

2) Peruntukan pembiayaan adalah perorangan dan perusahaan

3) Jangka waktu pembiayaan 1 tahun dan dapat diperpanjang

4) Menggunakan 2 (dua) rekening, yaitu rekening giro dan rekening pembiayaan

5) Penarikan dapat dilakukan sewaktu-waktu dengan menggunakan cek/BG. Transfer dengan menyertakan cek/BG.

e. Persyaratan pembiayaan dana berputar

1) Merupakan nasabah komersial kecil, menengah, besar dan korporasi

2) Nasabah harus membuat laporan penggunaan dana selama 1 (satu) bulan

3) Fasilitas diberikan untuk memenuhi kebutuhan modal kerja sementara dan bukan untuk Permanent Working Capital, dimana bersifat self liquidating

4) Seiring dengan menurunnya aktifitas bisnis pada masa bersangkutan

5) Setiap periode penggunaan fasilitas Pembiayaan Dana Berputar harus digunakan untuk pencapaian realisasi sales sehingga bagi hasil dapat

6) Memiliki aktifitas rekening koran yang aktif berkaitan dengan kegiatan bisnisnya.1

B. PelaksanaanPembiayaanMusyarakah

Prosedur pelaksanaan pembiayaan musyrakah di Bank Syariah Mandiri adalah :

1. Tahap permohonan

Mengajukan surat permohonan untuk mendapatkan fasilitas pembiayaan. Nasabah mengajukan permohonan pembiayaan kepada bank dengan melengkapi dokumen-dokumen dan syarat-syarat lain yang diminta oleh bank.

a. Fungsi surat permohonan pembiayaan

Surat permohonan pembiayaan berfungsi sebagai bukti kalau nasabah telah mengajukan permohonan pembiayaan musyarakah

kepada bank.

b. Kelengkapan surat permohonan pembiayaan musyarakah

Surat permohonan pembiayaan dianggap sah apabila telah di tanda tangani pihak-pihak yang berwenang dan melampirkan syarat-syarat yang diminta oleh bank.

2. Tahap analisa pembiayaan musyarakah

1

Bank akan menganalisa surat-surat dan dokumen-dokumen yang telah diberikan nasabah kepada bank sebagai syarat-syarat dalam pemberian pembiayaan. Seterusnya dokumen dan syarat-syarat yang lain yang telah dilengkapi oleh nasabah akan diproses dan dianalisa oleh pihak bank.

Persyaratan pembiayaan musyarakah adalah:

a. KTP, SIM atau Passport

Untuk mengetahui data identitas calon nasabah maka dibutuhkan KTP, SIM ataupun Passport nasabah. Dalam penagihan dan penyelesaian data nasabah seperti alamat nasabah sangat dibutuhkan. Selain itu KTP juga dibutuhkan untuk verifikasi tandatangan calon nasabah.

b. Surat nikah dan kartu keluarga

Data inidibutuhkan untuk mengetahui status calon nasabah, agar tidak terjadi konflik dikemudian hari karena pasangan dari calon nasabah tidak mengetahui atas pembiayaan tersebut. Serta untuk menghindari tuntutan pihak yang berkepentingan dikemudian hari.

Sedangkan kartu keluarga dibutuhkan untuk mengetahui berapa orang tanggungan dari calon nasabah dan mencocokan nama pasangan yang ada di surat nikah dengan kartu keluarga serta mencocokan

alamat tempat tinggal calon nasabah yang ada di KTP dan kartu keluarga.

c. SuratIzin Usaha Perdagangan (SIUP)

Untuk mengetahui apakah calon nasabah telah memiliki Surat Izin Usaha Perdagangan dari pihak departemen perdagangan untuk usaha yang akan di biayai oleh bank.

d. Nomor Pokok Wajib Pajak (NPWP)

Ketentuan dari Bank Indonesia pembiayaan minimal Rp.100.000.000,00 atau lebih maka diwajibkan memiliki Nomor Pokok Wajib Pajak sedangkan pembiayaan di bawah RP.100.000.000,00 tidak wajib memiliki Nomor Pokok Wajib Pajak.

e. Surat Izin Tanda Usaha (SITU)

Untuk mengetahui apakah usaha yang dibiayai oleh bank telah mendapatkan izin dari Pemerintahan Daerah (PEMDA) tempat usaha akan didirikan.

f. Copy Tabungan

Copy tabungan diperlukan untuk melihat kondisi keadaan nasabah tiga bulan terakhir.

3. JaminanMusyarakah

a. Pemegang hak atas sertifikat apakah telah sesuai dengan ketentuan yang berlaku pada Bank Syariah Mandiri.

b. Nomor sertifikat harus sama

c. Apakah benar yang meminta pembiayaan mempunyai hak pemegang atas sertifikat yang dijamin.

d. Semua data sertifikat harus sama seperti tanggal sertifikat.

e. Melihat apakah ada hak tanggungan di bank lain, karena apabila ada hak tanggungan di bank lain berarti nasabah juga melakukan pinjaman di bank lain dan tidak dapat dipasang hak tanggungan peringkat pertama di Bank SyariahMandiri.

f. Jika yang dijadikan jaminan adalah hak guna bangunan, maka yang harus diperhatikan adalah jangka waktunya. Semua data yang diberikan oleh account officer akan dianalisa yang disebut analisa yuridis atau dari segi hukum.

4. Tahap Investigasi Musyarakah

a. Pemeriksaan info entern meliputi: daftar penarik cek kosong, daftar pemeriksaan macet, daftar orang bermasalah, aktifitas nasabah.

b. Pemeriksaan kebenaran/kewajaran/validitas SPP dan lampirannya. c. Wawancara, merupakan pembicaraan langsung antara pejabat bank

dengan nasabah, dalam rangka pengumpulan info yang diperlukan untuk tujuan mengambil keputusan di bidang pembiayaan .

d. Pemeriksaan setempat, merupakan pemeriksaan dan penilaian melalui peninjauan langsung ke lokasi .

e. Informasi antara bank, merupakan pertukaran info antara bank yang diselenggarakan dengan maksud agar bank sebagai debitur dapat menghadapi nasabah .

f. Tradechecking dan marketchecking, usaha pengumpulan informasi mengenai usaha nasabah kepada pihak luar selain bank .

5. Tahap Pengikatan

Pengikatan ini baru akan dilakukan apabila permohonan pembiayaan calon nasabah telah disetujui oleh komite pembiayaan dan telah diperiksa keabsahan jaminannya oleh pihak legal dan notaris ( hal ini dilakukan terutama untuk jaminan berupa sertifikat milik atau hak guna bangunan, pengecekan ini dilakukan ke kantor badan pertahanan nasional ), hal-hal yang diperhatikan dalam pengikatan adalah :

a. Para pihak yang harus hadir pada saat pengikatan b. Jenis akad pembiayaan

c. Pengikatan jaminan

d. Syarat-syarat yang ditentukan di dalam surat persetujuan pemberian fasilitas pembiayaan (SPPFP).

6. Realisasi pembiayaan

Realisasi adalah semua tindakan atau proses untuk mewujudkan suatu yang telah direncanakan. Jadi realisasi pembiayaan yaitu bagaimana mewujudkan atau melaksanakan pembiayaan yang diajukan calon nasabah kepada bank.

7. Pencairan

Tahap pencairan yaitu tahap bank memberikan dana yang telah disepakati antara bank dengan calon nasabah dengan semua syarat-syarat yang telah dipenuhi calon nasabah.

8. Monitoring

Setelah pembiayaan diberikan oleh bank syariah mandiri kantor cabang Payakumbuh, maka account officer harus melakukan monitoring terhadap usaha yang dijalankan oleh nasabah :

Yang perlu dimonitoring oleh account officer adalah :

a. Apakah benar nasabah telah melakukan usaha sesuai dengan

pembiayaan yang diajukannya.

b. Apakah usaha yang dijalankan oleh nasabah ada berkembang setelah pemberian pembiayaan atau malah sebaliknya .

c. Apakah usaha nasabah setelah diberikan pembiayaan masih ada atau tidak .

d. Apakah jaminan yang diberikan oleh nasabah masih berlaku atau tidak.

e. Untuk mengetahui apakah yang dilakukan oleh nasabah mengalami kendala serta berusaha untuk memberikan saran-sarankepada nasabah untuk pengembangan.

C. Contoh Kasus

Aplikasi pembiayaan musyarakah pada Bank Syariah Mandiri Kantor Cabang Payakumbuh dapat dilihat dalam sebuah contoh kasus di bawah ini :

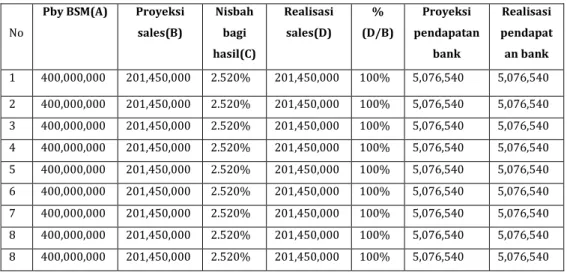

Seorang nasabah mengajukan pembiayaan kepada Bank Syariah Mandiri Kantor Cabang Payakumbuh sebesar Rp.400.000.000,- yang digunakan untuk tambahan modal usahanya. Harga yang ditetapkan bank adalah 8.45158660%. Jangka waktu pembiayaan adalah satu tahun.

Table 4.2 Tabel angsuran pembiayaan nasabah.

No

Pby BSM(A) Proyeksi

sales(B) Nisbah bagi hasil(C) Realisasi sales(D) % (D/B) Proyeksi pendapatan bank Realisasi pendapat an bank 1 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 2 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 3 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 4 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 5 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 6 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 7 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 8 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 8 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540

9 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 10 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 11 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 12 400,000,000 201,450,000 2.520% 201,450,000 100% 5,076,540 5,076,540 7,405,410,00 0 30.240% 8,470,690,63 7 50% 30,459,240 30,459,240

Sumber : Bank Syariah Mandiri Kantor Cabang Payakumbuh

Pembiayaan musyarakah yang dilakukan oleh Bank Syariah Mandiri Kantor Cabang Payakumbuh belum sepenuhnya sesuai dengan akad

musyarakah sesungguhnya karena pembiayaan musyarakah yang diterapkan di Bank Syariah Mandiri Kantor Cabang Payakumbuh masih sama dengan perhitungan untuk pembiayaan murabahah. Berdasarkan fatwa DSN-MUI Nomor 8 tentang musyarakah. Dimana masing-masing pihak memberikan kontribusi dana, baik berupa uang tunai ataupun berwujud aset perdagangan (yang telah dinilai lebih dahulu secara tunai dan disepakati oleh mitra). Di Bank Syariah Mandiri Kantor Cabang Payakumbuh tidak menerapkan seperti itu. Bank hanya memberikan pembiayaan kepada nasabahnya dan menetapkan margin atas pembiayaan tersebut.