PEMBAHASAN I

KARAKTERISTIK AKUNTANSI MANAJEMEN

Oleh: Yumniati Agustina, SE,MM

I. Ruang Lingkup Akuntansi Manajemen

1. Pengertian Akuntansi dan Sistem Akuntansi

A. Pengertian Akuntansi:

1. Proses pencatatan (recording), penggolongan (classifying), pengikhtisaran (summarizing) dan pelaporan (reporting) data keuangan (financial data) dari suatu perusahaan untuk kemudiaan dilakukan analisis/interpretasi (interpreting)

2. Suatu sistem yang memberikan informasi yang kuantitatif mengenai bisnis-bisnis ekonomi, terutama sifat-sifat keuangan, yang ditujukan untuk digunakan dalam pengambilan keputusan.

3. Proses pengolahan data keuangan untuk menghasilkan informasi keuangan yang digunakan untuk memungkinkan pengambil keputusan melakukan pertimbangan berdasarkan informasi dalam pengambilan keputusan.

Kalau kita mencoba menarik intisari dari pengertian diatas, maka akuntansi dapat dilihat dari dua sudut, yaitu :

a. Dari sudut kegunaannya (emphasis on use )

Akuntansi merupakan suatu disiplin yang menyediakan informasi yasng esensial sehingga memungkinkan adanya penilaian jalannnya perusahaan secara efisien. Informasi akuntansi berguna untuk:

1. Perencanaan dan pengendaliaan perusahaan

yang efektif serta sebagai dasar dalam pengambilan keputusan oleh manajemen. 2. Untuk pertanggungjawaban (accountability) kepada investor , kreditor,pemerintah

dll.

b. Dari sudut kegiatannya (emphasis on activity)

Akuntansi terdiri kegiatan-kegiatan:

1. Mengidentifikasi (identify) data yang berkaitan dan relevan untuk keputusan yang akan dibuat.

3. Memindahkan (transform) data tersebut kedalam bentuk informasi yang dapat digunakan dalam pengambilan keputusan.

Jadi Akuntansi merupakan alat bagi para manajer untuk menginformasikan kondisi keuangan dan kemajuan perusahaan dan sekaligus memberikan konstribusi bagi penyusunan perencanaan, pengendaliaan operasi dan pengambilan keputusan..

B. Sistem Akuntansi ( Accounting System)

Adalah: Suatu metode, prosedur dan standar yang digunakan dalam mengumpulkan, mengklasifikasikan, mencatat dan meringkas peristiwa-peristiwa bisnis dan transaksi untuk menghasilkan keluaran berupa informasi akuntansi yang didistribusikan kepada para pemakai yang digunakan sebagai alat untuk pengambilan keputusan.

Tabel 1-1. Sarana dan tujuan Sistem Akuntansi

Sebagai salah satu sistem pengolahan informasi keuangan, akuntansi dapat dibagi menjadi dua tipe yaitu: akuntansi keuangan dan akuntansi manajemen.

Akuntansi Keuangan

Adalah: Bagian dari akuntansi yang mengolah dan memberikan informasi yang bermanfaat bagi para pengambil keputusan mengenai posisi keuangan dan hasil operasi bisnis.

Data Pemecahan Masalah

Data pencatatan hasil Data pengarahan perhatian

Data pemecahan masalah

Data pencatatan hasil

1. Manager untuk strategi perencanaan dan keputusan khusus

2. Manager untuk perencanaan dan pengendalian operasi rutin

3. Pihak luar untuk penanam modal, petugas pajak, pengatur, dan lain-lain Sarana Utama:

Akuntansi Manajemen

Adalah: Bagian dari akuntansi yang mengolah dan memberikan informasi kepada manajer dalam suatu organisasi, membantu dalam perencanaan, pengambilan keputusan, dan pengawasan.

Akuntansi Manajemen sebagai suatu sistem pengolahan informasi keuangan dapat dibedakan menjadi dua tipe:

1. Akuntansi Manajemen sebagai suatu tipe Akuntansi

2. Akuntansi Manajemen sebagai suatu tipe Informasi

2. Pengertian Manajemen

1. Gabungan dari bidang-bidang kebijakan dan administrasi serta orang-orang yang mengadakan pengawasan dan mengambil keputusan yang perlu untuk melaksanakan tujuan bisnis pemilik dan mencapai stabilitas serta pertumbuhan.

Perumusan kebijakan memerlukan analisa dari semua faktor yang mempunyai pengaruh terhadap laba jangka pendek dan jangka panjang.

Pelaksanaan kebijakan dilakukan oleh pejabat eksekutif utama,staf terdekatnya dan siapa saja yang memiliki wewenang yang didelegasikan oleh pejabat yang mempunyai tanggung jawab pengawasan.

Manajemen puncak disebut manajemen senior: melaporkan kepada pemilik perusahaan,dewan direksi,direktur utama dan pejabat senior lainnya.

Penerapan prinsisp-prinsip ilmiah untuk pembuatan keputusan dinamakan ilmu manajemen.

Ada 2 fungsi utama Manajemen:

1. Manajemen administratif: lebih berurusan dengan penetapan tujuan dan kemudiaan perencanaan (planning), pengorganisasian (organizing) / penyusunan kepegawaian dan pengawasan ( controlling) kegiatan-kegiatan yang terkoordinasi untuk mencapai tujuan.

2. Manajemen operatif lebih mencakup kegiatan memotivasi,supervise dan komunikasi dengan para karyawan untuk mengarahkan mereka mencapai hasil-hasil secara efektif.

Konsep Manajemen

Agar tujuan tercapai, manajemen harus efektif dalam melaksanakan fungsi-fungsi dasar yaitu : Planning, Organizing dan Controlling.

Planning & Organizing mrp fungsi dasar manajemen eksekutif Controlling mrp wewenang manajemen operasi

Pegelolaan suatu badan usaha biasanya dilaksanakan oleh sejumlah personel yang tergabung dalam:

1. Kelompok Manajemen operasi

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan mengawasi tenaga-tenaga operasional. Disebut juga Manajemen Lini.

Contohnya: mandor, kepala seksi yang langsung membawahi tukang ketik dll. Berurusan dengan keputusan jangka pendek.

2. Kelompok Manajemen Menengah

Membawahi dan mengarahkan kegiatan manajer –manajer lainnya dan kadang-kadang karyawan operasional. Disebut juga Manajer Departemen. Berurusan dengan keputusan jangka menengah.

Contohnya: Kepala bagian, manajer divisi dan manajer cabang.

3. Kelompok Manajemen eksekutif

Klasifikasi Manajemen tertinggi dalam organisasi , yg bertanggung jawab atas keseluruhan Manajemen organisasi.Berurusan dengan keputusan jangka panjang. Contohnya: Direktur, eksekutif, Presiden, Presiden senior dll..

Perencanaan Dan Pengendaliaan

Merupakan fungsi Manajemen yang sangat penting. Perencanaan dan pengendalian tidak dapat dipisahkan, keduanya membentuk proses yang jalin-menjalin. Pengendalian adalah suatu kegiatan yang terjadi bersama-sama dengan perencanaan untuk siklus selanjutnya dari kegiatan yang sama, dan terjadi bersama-sama dengan perencanaan dan pengendalian dari kegiatan lainnya. Rencana disusun untuk masa kini dan masa mendatang, tindakan yang terkendali dilaksanakan, umpan balik (evaluasi) diperoleh dari operasi, rencana disesuaikan demikian terjadi berulang-ulang.

Perencanaan

1. Perencanaan: menetapkan sasaran dan sarana untuk mencapainya. Apa yang dikehendaki? Kapan dan bagaiman memperolehnya?

2. Pengendaliaan : tindakan dan evaluasi., berarti implementasi dari perencanaan dan penggunaan umpan balik agar tujuan dicapai secara optimal.

Putaran umpan balik adalah segi utama dari setiap control. Tindakan yang cepat dan sistematis adalah sarana utama untuk memperoleh umpan balik yang berguna.

Pengendalian Merupakan usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat untuk mengoreksi perbedaan yang penting.

Perencanaan dan control terjalin begitu erat, sehingga sukar sekali kita membuat garis pemisah diantara keduanya.

Manajemen Dengan Pengecualian ( Management by Exeption )

Akuntansi merumuskan perencanaan dengan mengungkapkannya dalam bahasa angka-angka, berupa anggaran/budget. Akuntansi merumuskan control sebagai

laporan pelaksanaan, yang memberi umpan balik dengan jalan memperbandingkan hasil-hasil tehadap rencana semula dan dengan menyoroti

penyimpangan-penyimpangan( Variances), yaitu hal-hal yang menyimpang dari rencana.

Jadi Manajemen By Exeption :

1. Konsep atau kebijakan dimana manajemen menghabiskan waktunya untuk melakukan penyelidikan / investigasi keadaan dimana hasil yang sesungguhnya berbeda dengan hasil yang direncanakan.

2. Perhatian dan usaha para eksekutif dipusatkan pada penyimpangan hasil-hasil terhadap apa yang diharapkan, dan bahwa sistem informasi harus menyoroti bidang-bidang yang memerlukan pemeriksaan.

Manajemen Dengan Tujuan ( Management by Objective )

Sistem penilaian kinerja yang memiliki beberapa karakteristik:

1. Masing-masing manajer harus mengambil langkah-langkah tertentu yang telah ditetapkan dan melengkapi dokumen-dokumen tertulis tertentu.

Contoh: table 1-2 Kerangka Akuntansi untuk Perencanaan dan Pengawasan.

3. Pengorganisasian

Yaitu : merupakan pembentukan suatu kerangka kerja bagi pelaksanaan kegiatan yang diperlukan.

Pengorganisasian memerlukan:

1. Penyusunan berbagai unit fungsional perusahaan kedalam suatu struktur yang dpt dipahami.

2. Penetapan wewenang dan tanggung jawab pada orang-orang tertentu.

PERENCANAAN

Wewenang ( Authority ), Tanggung Jawab (Responsibility) dan Tanggung gugat ( accountability)

Pada perusahaan kecil, kegiatan perencanaan dan pengendaliaan biasanya dilaksanakan oleh satu orang tanpa membuat analisis terinci.

Perusahaan besar menetapkan fungsi-fungsi tersebut pada lebih dari satu orang, sehingga laporan dan setiap tindakan perbaikan dapat terkait dengan kegiatan yang bersangkutan.

Wewenang: kekuasaan untuk memerintah orang lain guna melaksanakan / tdk melaksanakan suatu kegiatan.

Merupakan kunci bagi tugas-tugas manajerial dan merupakan dasar tanggung jawab. Wewenang berasal dari manajemen eksekutif dan melimpahkannya dalam berbagai tingkatan manajerial.

Tanggung Jawab ( Responsibility )

Tanggung jawab timbul dalam hubungan antara atasan-bawahan. Karena atasan mempunyai wewenang untuk meminta agar pekerjaan dikerjakan oleh bawahannya, maka bawahan menerima kewajiban dan melaksanakan tanggung jawab ( aspek pencapaian hasil kerja )

Tanggung gugat ( Accountability)

Pelaporan hasil kerja pada atasan yang berwenang. Pelaporan ini memungkinkan dilakukannnya sejumlah pengukuran guna menentukan sejauh mana pencapaian sasaran dalam satuan jumlah, mutu dan biaya.

Semua subbagian perusahaan yang langsung bertanggung jawab untuk memimpin kegiatan-kegiatan dasar disebut bagian Lini.

Yang tidak langsung berhubungan dengan kegiatan-kegiatan dasar organisasi disebut staff

Konsep Akuntansi Manajemen

Akuntansi manajemen diperlukan oleh manajemen untuk melaksanakan dua fungsi pokok manajemen: perencanaan dan pengendalian aktivitas perusahaan.

Informasi akuntansi manajemen dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi manajemen.

daur hidup produk ( product-life-cycle cost ), biaya penambah dan bukan penambah ) value-and non-value-added cost ), laporan biaya pemasaran.

Informasi akuntansi manajemen dibutuhkan oleh manajemen berbagai jenjang organisasi, untuk menyusun aktivitas perusahaan dimasa yang akan datang.

Kegiatan perencanaan meliputi pengambilan keputusan pemilihan alternatif tindakan dari berbagai alternatif yang mungkin dilaksanakan di masa yang akan datang. Pengambilan keputusan itu sendiri pada dasarnya meliputi kegiatan perumusan masalah, penentuan berbagai alternative tindakan untuk memecahkan masalah tersebut, analisis konsekuensi setiap alternatif tindakan yang mungkin akan dilakukan dan pembandingan berbagai alternative tindakan tersebut sehingga dapat dilakukan pemilihan alternative yang terbaik yang akan dilaksanakan dimasa yang akan datang.

Informasi akuntansi manajemen sangat bermanfaat bagi manajemen terutama pada tahap analisis konsekuensi setiap alternatif yang mungkin dalam proses pengambilan keputusan tersebut. Hal ini memungkinkan manajemen melakukan pengambilan keputusan untuk memilih alternatif tindakan yang terbaik diantara alternatif tindakan yang dipertimbangkan.

Jadi prinsip akuntansi manajemen:

1. membantu manajer menjalankan peran mereka dalam melakukan kegiatan perencanaan, pengendalian dan pengambilan keputusan.

2. Informasi akuntansi manajemen untuk mengidentifikasi dan menyelesaikan masalah, dan untuk mengevaluasi kinerja

II. Tujuan Organisasi

Organisasi adalah : Proses kerjasama atau kumpulan orang-orang dalam mencapai tujuan yang telah ditetapkan bersama. Sesuatu yang ingin dicapai dalam sebuah organisasi disebut : tujuan/sasaran.

a. Penetapan Tujuan

Para pemilik perusahaan menanamkan uang mereka dengan harapan untuk memperoleh keuntungan dari investasi tersebut. Jadi, tujuan utama perusahaan adalah untuk mendapatkan keuntungan. Tujuan ini juga ditambah dengan beberapa tujuan lain, seperti memelihara reputasi, pengembangan perusahaan, juga berguna bagi lingkungan sosial dan ekologi di tempat mereka melakukan usaha.

Para pemilik tidak ingin terjun langsung dalam operasi sehari-hari, karenanya mereka membuat suatu tujuan menyeluruh organisasi untuk dilaksanakan oleh pimpinan perusahaan yang mereka sewa.

Jadi, walaupun pimpinan tersebut harus memenuhi tujuan utama yaitu memperoleh keuntungan, ia harus pula memenuhi tujuan-tujuan lainnya yang telah ditetapkan.

b. Perencanaan Strategis

Penerapan tujuan-tujuan organisasi disebut Perencanaan Strategis. Perencanaan Strategis ini terbagi dalam 2 fase:

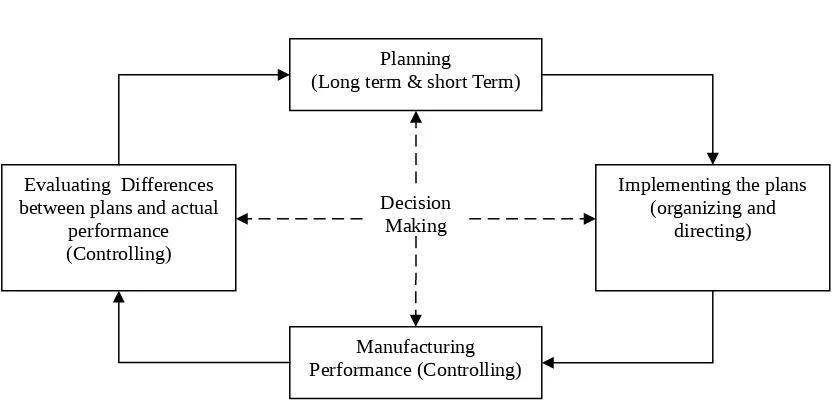

c. Siklus Perencanaan dan Kontrol

Gambar diatas menerangkan aliran dari aktifitas manajemen, mulai dari perencanaan, pengorganisasian, pengarahan, dan pengontrolan, dan kembali pada perencanaan lagi. Semua aktifitas ini berhubungan dengan proses pengambilan keputusan.

III. Fungsi Manajer/Peranan Kontroler/Kepala Eksekutif Manajemen Akuntansi Didalam Organisasi

Kontroler : manajer eksekutif yang bertanggung jawab atas fungsi akuntansi perusahaan. Tugas Kontroller:

1. Perencanaan dan pengendalian untuk mencapai sasaran perusahaan. 2. Menentukan keefektifan pelaksanaan kebijakan.

3. Menyusun struktur dan prosedur organisasi.

4. Bertanggung jawab mengamati perencanaan dan pengendalian, mengusulkan perencanaan dan pengendalian .

5. Melakukan pengawasan terhadap departemen biaya.

Kontroller memberikan informasi kepada manajemen , yang kemudian menggunakan informasi ini untuk merencanakan masa depan perusahaan dan mengendalikan kegiatan hariannya.

Pengendalian biaya yang efektif akan tergantung pada komunikasi yang baik antar informasi akuntansi dengan manajemen.

Contohnya: melalui penerbitan laporan prestasi kerja, controller memberi saran kepada berbagai tingkatan manajemen mengenai tindakan yang diperlukan dan mengemukakan penyimpangan dari rencana yang telah ditentukan.

Planning

(Long term & short Term)

Manufacturing Performance (Controlling) Evaluating Differences

Perbedaan Kontroller dengan Treasurer (Direktur Keuangan ):

Kontroller :

1. Perencanaan & Kontrol 2. Pelaporan dan interpretasi

3. Pembuatan evaluasi dan konsultasi 4. Administrasi pajak

2. Hubungan dengan penanam modal 3. Pembiayaan jangka pendek

4. Urusan bank, penyimpanan harta 5. Kredit dan Tagihan

6. Investasi 7. Asuransi

IV. Perbandingan Antara Akuntansi keuangan Dengan Akuntansi Manajemen

Sebagai salah satu sistem pengolahan informasi keuangan, akuntansi dapat dibagi menjadi dua tipe yaitu: akuntansi keuangan dan akuntansi manajemen.

Akuntansi Keuangan

1. Bagian dari akuntansi yang mengolah dan memberikan informasi yang bermanfaat bagi para pengambil keputusan mengenai posisi keuangan dan hasil operasi bisnis.

2. Pengembangan dan pemakaian informasi akuntansi yang menggambarkan posisi keuangan yang sesungguhnya dan hasil operasi perusahaan.

3. Akuntansi keuangan berhubungan dengan penyiapan laporan keuangan untuk pengguna eksternal, seperti kreditur,investor dan pemasok.

4. Laporan keuangan meliputi : neraca,laporan laba-rugi dan laporan perubahan posisi keuangan.

Akuntansi Manajemen

1. Bagian dari akuntansi yang mengolah dan memberikan informasi kepada manajer dalam suatu organisasi, membantu dalam perencanaan, pengambilan keputusan, dan pengawasan.

3. Akuntansi yang berkaitan dengan penyediaan informasi bagi para manajer internal yang ditugasi mengarahkan, merencanakan, mengendalikan operasi dan pengambilan keputusan-keputusan manajemen.

Daftar Pustaka:

1. Managerial Accounting, Ray H.Garrison, Fourth Edition, Business Publications INC.

2. Pengantar Akuntansi Manajemen, Charles T. Horngrer, Jilid I edisi 6, Penerbit Erlangga.

3. Akuntansi Biaya : Perencanaan dan Pengendalian, Milton F. Usry & Lawrence H. Hammer, Jilid I edisi 10, Penerbit Erlangga.