Badan Pusat Statistik

Kabupaten Pacitan

B

P R

P R

D

D

B

Produk Domestik Regional Bruto

Produk Domestik Regional Bruto

Kabupaten Pacitan

Tahun 2009-2013

Nomor Publikasi : 3501.1301

B

P R

D

Produk Domestik Regional Bruto

Kabupaten Pacitan

Tahun 2009-2013

P

P

R

R

O

O

D

D

U

U

K

K

D

D

O

O

M

M

E

E

S

S

T

T

I

I

K

K

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

B

B

R

R

U

U

T

T

O

O

K

K

AB

A

B

UP

U

P

AT

A

TE

EN

N

P

PA

AC

C

IT

I

TA

AN

N

T

TA

AH

HU

U

N

N

2

20

00

0

9

9

–

–

2

20

0

13

1

3

Nomor Publikasi : 35.01.1401 Nomor Katalog : 9218.3501

Ukuran Buku : 21 cm x 28 cm

Jumlah Halaman : 61 Halaman

Naskah/Gambar Kulit :

Seksi Neraca Wilayah Dan Analisis Statistik

Diterbitkan :

Badan Pusat Statistik Kabupaten Pacitan

Boleh dikutip dengan menyebutkan sumbernya

Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 i

B U P A T I P A C I T A N

KATA SAMBUTAN

Saya menyambut gembira atas terbitnya publikasi Produk Domestik

Regional Bruto (PDRB) Kabupaten Pacitan Tahun 2009-2013 ini, yang

disusun oleh Badan Pusat Statistik (BPS) Kabupaten Pacitan.

Publikasi PDRB ini memiliki peran penting sebagai cermin kinerja

pembangunan ekonomi di Kabupaten Pacitan. Buku ini diharapkan dapat

digunakan sebagai rujukan bagi Pemerintah Daerah, masyarakat dan

kalangan swasta dalam rangka menyusun program pembangunan dan

implementasinya sesuai dengan kewenangan masing-masing.

Pertumbuhan ekonomi Kabupaten Pacitan pada kurun waktu tahun

2009-2013 terus menunjukkan kondisi yang baik, bahkan hingga tahun 2013

masih menembus angka 6 persen. Hasil tersebut merupakan salah satu

gambaran bahwa perekonomian di Kabupaten Pacitan semakin dinamis.

Akhirnya saya ucapkan terima kasih kepada Badan Pusat Statistik

Kabupaten Pacitan yang telah menyusun publikasi ini sehingga hasil

penghitungan PDRB dapat disajikan menjadi sebuah buku “Produk Domestik Regional Bruto Kabupaten Pacitan Tahun 2009-2013”.

Semoga buku ini bermanfaat.

Pacitan, Juli 2014

BUPATI PACITAN

I N D A R T A T O

Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 ii

KATA PENGANTAR

Data Produk Domestik Regional Bruto (PDRB) Kabupaten Pacitan sebagaimana dalam buku ini dihitung dan disajikan setiap tahun dimana

untuk penghitungan dan penyajian tahun 2014 ini disusun oleh Badan Pusat Statistik (BPS) Kabupaten Pacitan.

Perlu dikemukakan bahwa angka-angka PDRB yang disajikan dalam publikasi ini merupakan kelanjutan sekaligus revisi angka-angka perhitungan

tahun sebelumnya yaitu angka sementara menjadi angka diperbaiki, sedangkan hasil perhitungan terakhir adalah angka sementara. Dengan

demikian setiap tahun dilakukan penyempurnaan dan pemutakhiran data, melalui pendekatan penghitungan yang lebih cermat.

Namun tetap disadari bahwa dalam proses penghitungan PDRB ini masih juga dijumpai beberapa kelemahan, antara lain keterbatasan data,

seperti data yang kurang lengkap, baik data sekunder maupun data primer berupa data struktur input yang belum sepenuhnya dihasilkan oleh BPS

Kabupaten Pacitan. Oleh karena itu dalam rangka penyempurnaan penerbitan buku PDRB di masa mendatang, untuk lebih meningkatkan

kualitas publikasi, diharapkan adanya saran serta masukan dari berbagai pihak. Khususnya bagi para penyedia data baik pemerintah maupun swasta

untuk secara bersinergi dan berkesinambungan meningkatkan kualitas dan kelengkapan data.

Selanjutnya ucapan terima kasih disampaikan kepada semua pihak yang telah membantu hingga terbitnya buku PDRB ini. Harapan kami semoga buku

ini bermanfaat.

Pacitan, Juli 2014

BADAN PUSAT STATISTIK KABUPATEN PACITAN

K e p a l a,

Ir. KUSRIYAWANTO

NIP.19650304 199401 1 001

Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2019 iii

DAFTAR ISI

Halaman

SAMBUTAN BUPATI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

BAB I. PENDAHULUAN ... 1

1.1 LATAR BELAKANG ... 1

1.2 TUJUAN ... 2

1.3 SISTEMATIKA PENULISAN ... 3

BAB II. KONSEP DAN DEFINISI ... 4

3.1 KONSEP DOMESTIK DAN REGIONAL ... 4

3.2 AGREGAT PRODUK DOMESTIK REGIONAL BRUTO ... 5

3.3 OUTPUT ... 8

3.4 BIAYA ANTARA ... 8

3.5 NILAI TAMBAH ... 8

3.5.1 NILAI TAMBAH BRUTO ... 8

3.5.2 NILAI TAMBAH NETTO ... 9

3.6 PENYUSUTAN ... 9

3.7 PAJAK TAK LANGSUNG NETTO ... 9

BAB III. METODOLOGI ... 10

4.1 METODE PENGHITUNGAN PDRB ATAS DASAR HARGA BERLAKU ... 10

4.1.1 METODE LANGSUNG ... 10

4.1.2 METODE TIDAK LANGSUNG ... 11

4.2 METODE PENGHITUNGAN PDRB ATAS DASAR HARGA KONSTAN ... 13

4.2.1 PENDEKATAN UNTUK MENGHITUNG NILAI TAMBAH SEKTORAL ADHK ... 15

BAB IV. LINGKUP DAN METODE PENGHITUNGAN MENURUT LAPANGAN USAHA . 17

Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2019 iv

BAB V. TINJAUAN EKONOMI ... 32

5.1 PERKEMBANGAN PDRB DAN PENDAPATAN PER KAPITA ... 32

5.2 PERANAN PRODUK DOMESTIK REGIONAL BRUTO SEKTORAL ... 33

5.3 LAJU PERTUMBUHAN EKONOMI ... 37

5.4 TINGKAT PERKEMBANGAN HARGA ... 39

5.5 PDRB/PDRN PER KAPITA ... 40

DAFTAR TABEL

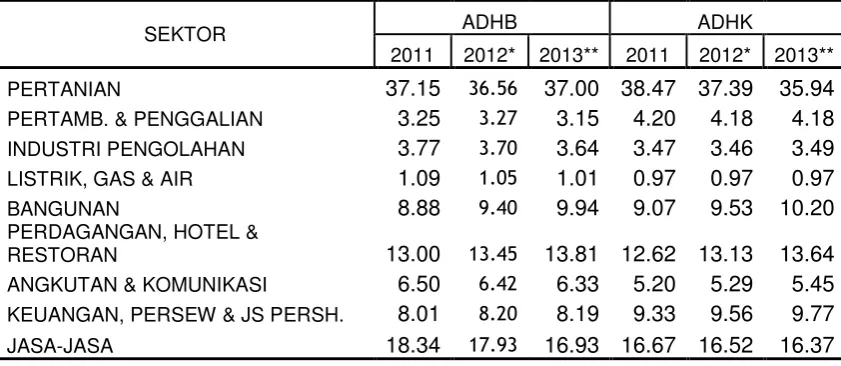

TABEL 5.1 PERKEMBANGAN PDRB dan PENDAPATAN PERKAPITA ADHB dan ADHK ... 33TABEL 5.2 PERANAN PDRB SEKTORAL ADHB dan ADHK ... 37

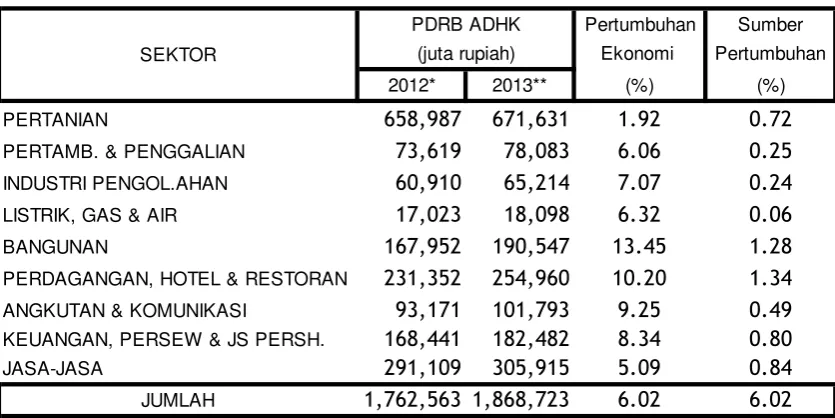

TABEL 5.3 PERTUMBUHAN EKONOMI DAN SUMBER PERTUMBUHAN ... 39

DAFTAR GAMBAR

GAMBAR 1 TINGKAT INFLASI PDRB ... 40DAFTAR LAMPIRAN

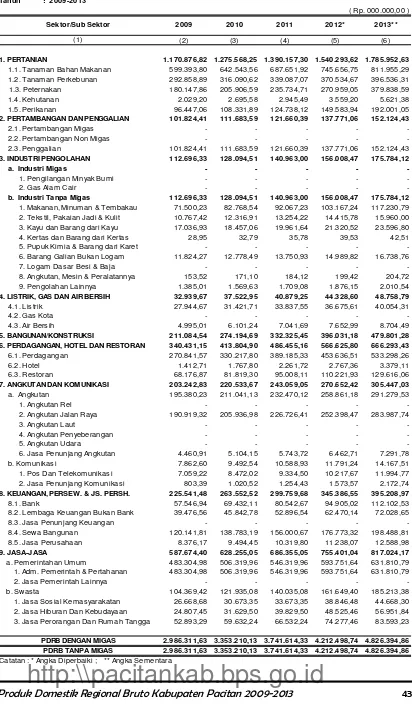

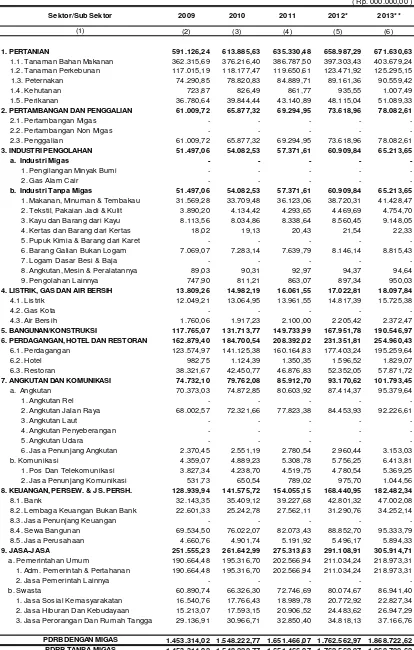

TABEL 1 PDRB ATAS DASAR HARGA BERLAKU ... 43TABEL 2 PDRB ATAS DASAR HARGA KONSTAN ... 44

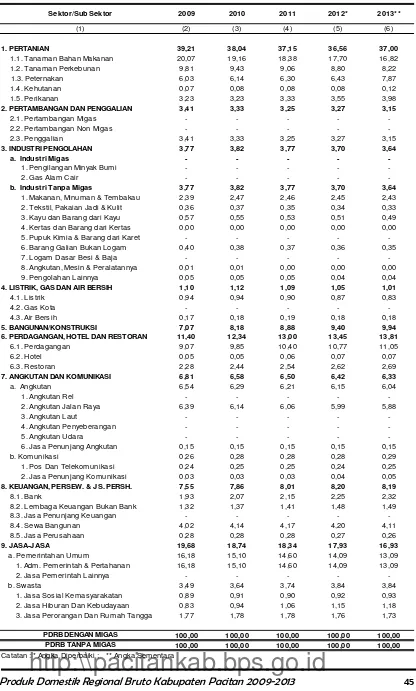

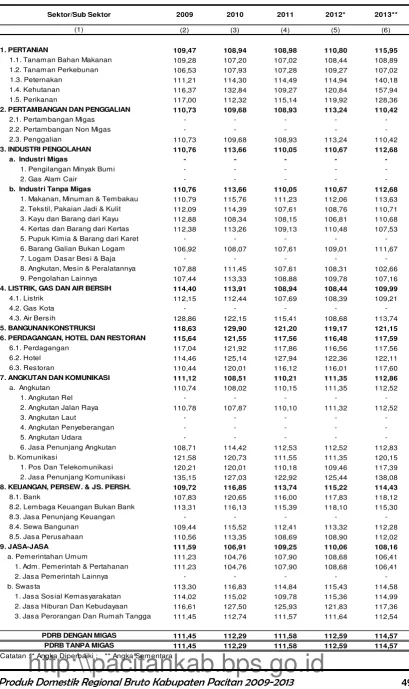

TABEL 3 DISTRIBUSI PERSENTASE PDRB ADHB ... 45

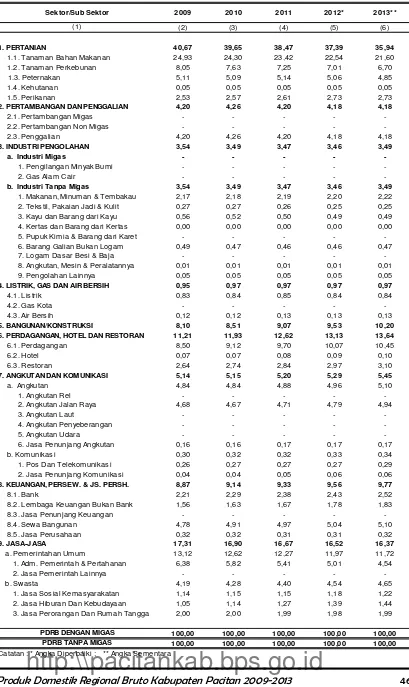

TABEL 4 DISTRIBUSI PERSENTASE PDRB ADHK ... 46

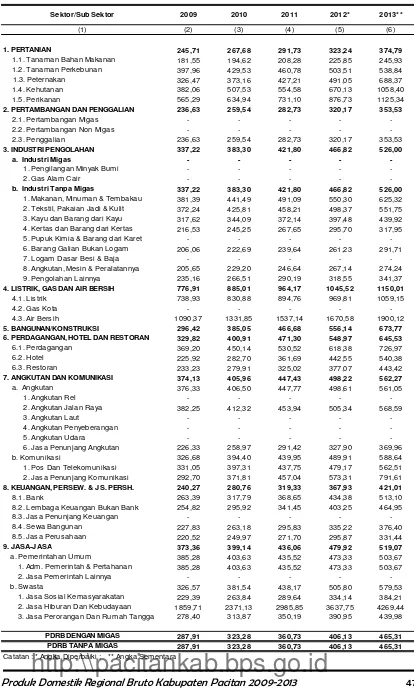

TABEL 5 INDEKS PERKEMBANGAN PDRB ADHB ... 47

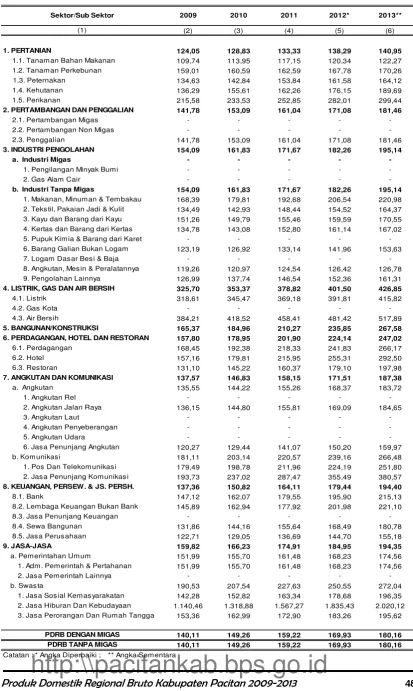

TABEL 6 INDEKS PERKEMBANGAN PDRB ADHK ... 48

TABEL 7 INDEKS BERANTAI PDRB ADHB ... 49

TABEL 8 INDEKS BERANTAI PDRB ADHK ... 50

TABEL 9 LAJU PERTUMBUHAN EKONOMI PDRB ... 51

TABEL 10 INDEKS HARGA IMPLISIT PDRB ... 52

TABEL 11 INFLASI PDRB ... 53

TABEL 12 AGREGAT PDRB DAN PENDAPATAN / KAPITA ADHB ... 54

TABEL 13 AGREGAT PDRB DAN PENDAPATAN / KAPITA ADHK ... 55

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pasal 2 ayat (2) Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional menegaskan bahwa perencanaan

pembangunan nasional disusun secara sistematis, terarah, terpadu dan

tanggap terhadap perubahan. Pemerintah daerah dalam membuat rencana

pembangunan di daerah berpedoman pada pasal 150 ayat (1)

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang

menyebutkan bahwa dalam rangka penyelenggaraan pemerintah daerah

disusun perencanaan pembangunan daerah sebagai satu kesatuan dalam

sistem perencanaan pembangunan nasional. Untuk melaksanakan amanat

tersebut diperlukan modal dasar yang kuat agar pembangunan ekonomi

kedepan dapat berjalan lebih terarah dan tepat menuju sasaran.

Pembangunan ekonomi adalah serangkaian usaha dan kebijaksanaan

yang bertujuan untuk meningkatkan taraf hidup masyarakat melalui perluasan

lapangan kerja, pemerataan distribusi pendapatan masyarakat, meningkatkan

hubungan ekonomi regional dan mengusahakan pergeseran kegiatan ekonomi

dari sektor primer ke sektor sekunder dan tersier. Arah utama dari

pembangunan ekonomi adalah mengusahakan pendapatan masyarakat

meningkat secara mantap dengan tingkat pemerataan yang sebaik mungkin.

Pemerintah daerah sangat memperhatikan pengembangan sistem data

untuk memonitor perkembangan kemajuan di segala bidang, khususnya

bidang ekonomi tingkat wilayah kabupaten/kota. Hal ini sebagaimana tertuang

dalam Peraturan Menteri Dalam Negeri No. 9 Tahun 1982 tentang Pedoman

Penyusunan Perencanaan dan Pengendalian Pembangunan di Daerah (P5D).

Perencanaan pembangunan daerah didasarkan pada data dan informasi yang

akurat dan dapat dipertanggungjawabkan serta dikelola dalam suatu sistem

informasi daerah yang terintegrasi secara nasional. Dengan demikian data

statistik ekonomi makro seperti yang tertuang dalam penghitungan

pendapatan regional Kabupaten Pacitan akan tersedia setiap tahun untuk

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 2

Perencanaan pembangunan suatu daerah memerlukan berbagai macam

data statistik khususnya data ekonomi sebagai dasar penentuan strategi dan

kebijakan agar sasaran pembangunan dapat dicapai dengan tepat. Strategi

dan kebijakan pembangunan ekonomi pada masa lalu perlu dipantau dan

dikaji hasil-hasilnya. Berbagai data statistik yang merupakan ukuran kuantitas

mutlak diperlukan guna menggambarkan keadaan pada masa yang lalu dan

masa kini, serta sasaran yang akan dicapai pada masa yang akan datang.

Meningkatnya pembangunan pada lingkup nasional maupun daerah

mendorong Kabupaten/Kota melakukan penghitungan pendapatan regional

secara akurat dan mutakhir. Terlebih lagi nilai Produk Domestik Regional Bruto

(PDRB) juga digunakan sebagai komponen penentu kebijakan perimbangan

keuangan daerah. Ketersediaan data PDRB menjadi sangat penting guna

memberikan arah kebijakan pembangunan di Kabupaten Pacitan.

1.2 TUJUAN

Bertolak dari pemikiran betapa pentingnya ketersediaan data statistik

PDRB sebagai tolok ukur pembangunan ekonomi suatu daerah, maka

diperlukan informasi yang lebih akurat dan lebih terinci mengenai besarnya

nilai PDRB baik atas dasar harga berlaku maupun konstan, kontribusi

masing-masing sektor pembentuk PDRB, perkembangan nilai PDRB antar tahun, serta

laju pertumbuhan ekonomi. Untuk memperoleh informasi tersebut secara lebih

mendalam, maka dilakukan penyusunan buku PDRB Kabupaten Pacitan.

Penyusunan buku PDRB Kabupaten Pacitan bertujuan untuk

memberikan informasi mengenai ruang lingkup, konsep dan definisi,

metodologi secara lengkap serta kegunaan data PDRB. Selain menyajikan

uraian yang mendukung pemahaman secara mendalam tentang konsep dasar

mengenai PDRB, buku ini juga memberikan uraian dan penjelasan mengenai

tinjauan ekonomi makro yang terjadi selama kurun waktu tiga sampai dengan

lima tahun terakhir. Buku PDRB Kabupaten Pacitan 2009-2013 ini merupakan

lanjutan tahun sebelumnya dengan tambahan data satu tahun terakhir, yang

merupakan penyempurnaan dari tahun sebelumnya berdasarkan masukan

dari berbagai pihak, diskusi ataupun seminar untuk mendukung peningkatan

pembangunan ekonomi di Kabupaten Pacitan.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 3

1.3 SISTEMATIKA PENULISAN

Buku PDRB Kabupaten Pacitan ini disusun menjadi 5 bab yang

menguraikan perihal yang sangat mendasar mengenai PDRB. Pada Bab I

diuraikan mengenai latar belakang dan tujuan, dan sistematika penulisan.

Konsep dan definisi diuraikan pada Bab II. Pada Bab III memuat penjelasan

tentang metodologi, dan Bab IV menguraikan tentang lingkup dan metode

penghitungan menurut lapangan usaha. Hasil penghitungan dan uraian

ringkas analisisnya diuraikan pada Bab V Tinjauan Ekonomi yang menjelaskan

tentang perkembangan PDRB dan pendapatan per kapita, kontribusi PDRB

sektoral (struktur ekonomi), pertumbuhan ekonomi serta inflasi.

Bagian berikutnya menyajikan tabel-tabel pokok dan tabel-tabel turunan

hasil penghitungan PDRB Kabupaten Pacitan Tahun 2009-2013, baik atas

dasar harga berlaku maupun atas dasar harga konstan. Data-data tersebut

merupakan sumber data yang dianalisis pada bab sebelumnya.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 4

BAB II

KONSEP DAN DEFINISI

Konsep dan definisi menjadi amat penting untuk memahami lebih lanjut

mengenai data yang tersedia. Arti, wujud fisik, karakteristik, batasan dan sifat

kegiatan tentang eksistensi, perubahan dan perpindahan suatu barang dan

jasa harus tercermin jelas dalam konsep dan definisi. Definisi yang berbeda

akan menghasilkan data yang berbeda pula.

2.1. KONSEP DOMESTIK DAN REGIONAL

Transaksi ekonomi yang akan dihitung adalah transaksi yang terjadi

dalam wilayah domestik suatu daerah dan transaksi oleh masyarakat

(resident) dari daerah tersebut.

a. Produk Domestik dan Produk Regional

Semua barang dan jasa sebagai hasil dari kegiatan ekonomi yang

beroperasi di wilayah domestik, tanpa memperhatikan apakah faktor

produksinya berasal dari atau dimiliki oleh penduduk daerah tersebut,

merupakan produk domestik daerah yang bersangkutan.

Kenyataan menunjukkan bahwa sebagian dari faktor produksi yang

digunakan dalam kegiatan produksi di suatu daerah berasal dari daerah lain,

demikian pula sebaliknya faktor produksi yang dimiliki oleh penduduk daerah

tersebut ikut serta dalam proses produksi di daerah lain. Hal ini menyebabkan

nilai produk domestik yang timbul di suatu daerah tidak sama dengan

pendapatan yang diterima penduduk daerah tersebut.

Dengan adanya arus pendapatan yang mengalir antar daerah ini pada

umumnya berupa upah/gaji, bunga, deviden dan keuntungan maka timbul

perbedaan antara produk domestik dan produk regional.

Produk regional adalah produk domestik ditambah dengan pendapatan

yang diterima dari luar daerah dikurang dengan pendapatan yang dibayarkan

ke luar daerah tersebut. Jadi produk regional merupakan produk yang

ditimbulkan oleh faktor produksi yang dimiliki oleh penduduk suatu daerah.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 5

b. Penduduk

Penduduk suatu daerah adalah individu-individu atau anggota rumah

tangga yang bertempat tinggal tetap atau tidak tetap di wilayah domestik

daerah tersebut sesuai dengan konsep penduduk yakni mereka yang

bertempat tinggal 6 bulan atau lebih di suatu tempat tinggal atau selama

kurang dari 6 bulan tetapi berencana tinggal menetap di suatu daerah.

2.2. AGREGAT PRODUK DOMESTIK REGIONAL BRUTO

a. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Pasar

Produk Domestik Regional Bruto atas dasar harga pasar adalah jumlah

nilai tambah bruto (Gross value added) yang timbul dari seluruh sektor

perekonomian di suatu wilayah. Yang dimaksud dengan nilai tambah adalah

nilai produksi (output) dikurangi biaya antara. Nilai tambah bruto disini

mencakup komponen-komponen pendapatan faktor produksi (upah dan gaji,

bunga, sewa tanah dan keuntungan), penyusutan dan pajak tidak langsung

netto.

Jadi dengan menghitung nilai tambah bruto dari masing-masing sektor

dan menjumlahkan nilai tambah bruto dari seluruh sektor tadi, akan diperoleh

Produk Domestik Regional Bruto atas dasar harga pasar.

b. Produk Domestik Regional Netto (PDRN) Atas Dasar Harga Pasar

Perbedaan antara konsep netto di sini dan konsep bruto di atas, ialah

pada konsep bruto di atas penyusutan masih termasuk di dalamnya,

sedangkan pada konsep netto ini komponen penyusutan telah dikeluarkan.

Jadi Produk Domestik Regional Bruto atas dasar harga pasar dikurangi

penyusutan akan diperoleh Produk Domestik Regional Netto atas dasar harga

pasar. Penyusutan yang dimaksud di sini ialah nilai susutnya atau ausnya

barang-barang modal yang terjadi selama barang-barang modal tersebut ikut

serta dalam proses produksi jika nilai susutnya barang-barang modal dari

seluruh sektor ekonomi dijumlahkan, maka hasilnya merupakan penyusutan

yang dimaksud di atas.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 6

c. Produk Domestik Regional Netto (PDRN) Atas Dasar Biaya Faktor

Perbedaan antara konsep biaya faktor disini dan konsep harga pasar di

atas, ialah karena adanya pajak tidak langsung yang dipungut pemerintah dan

subsidi yang diberikan oleh pemerintah kepada unit-unit produksi. Pajak tidak

langsung ini meliputi pajak penjualan, bea ekspor dan impor, bea cukai dan

lain-lain pajak, kecuali pajak pendapatan dan pajak perseorangan. Pajak tidak

langsung dari unit-unit produksi dibebankan pada biaya produksi atau pada

pembeli hingga langsung berakibat menaikkan harga barang. Berlawanan

dengan pajak tidak langsung yang berakibat menaikkan harga tadi, ialah

subsidi yang diberikan pemerintah kepada unit-unit produksi yang bisa

mengakibatkan penurunan harga. Jadi pajak tidak langsung dan subsidi

mempunyai pengaruh terhadap harga barang-barang, hanya yang satu

berpengaruh menaikkan sedang yang lain menurunkan harga, hingga kalau

pajak tidak langsung dikurangi subsidi akan diperoleh pajak tidak langsung

netto. Kalau Produk Domestik Regional Netto atas dasar harga pasar

dikurangi dengan pajak tidak langsung netto, maka hasilnya adalah Produk

Domestik Regional Netto atas dasar biaya faktor.

d. Pendapatan Regional

Dari konsep-konsep yang diterangkan di atas dapat diketahui bahwa

Produk Domestik Regional Netto atas dasar biaya faktor itu sebenarnya

merupakan jumlah balas jasa faktor-faktor produksi yang ikut serta dalam

proses produksi di suatu daerah. Produk Domestik Regional atas dasar biaya

faktor, merupakan jumlah dari pendapatan yang berupa upah dan gaji, bunga,

sewa tanah dan keuntungan yang timbul atau merupakan pendapatan yang

berasal dari pendapatan tersebut. Akan tetapi pendapatan yang dihasilkan

tadi, tidak seluruhnya menjadi pendapatan penduduk daerah itu, sebab ada

sebagian pendapatan yang diterima oleh penduduk lain, misalnya suatu

perusahaan yang modalnya dimiliki oleh orang luar daerah tetapi perusahaan

tadi beroperasi di daerah tersebut, maka dengan sendirinya keuntungan

perusahaan itu akan menjadi orang luar daerah yaitu milik orang yang

mempunyai modal tadi. Sebaliknya jika ada penduduk daerah ini yang

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 7

menambahkan modalnya di luar daerah maka sebagian keuntungan

perusahaan tadi akan mengalir ke dalam daerah tersebut dan menjadi

pendapatan dari pemilik modal tadi. Jika Produk Domestik Regional Netto

(PDRN) atas dasar biaya faktor dikurangi dengan pendapatan yang mengalir

ke luar dan ditambah dengan pendapatan yang mengalir ke dalam tadi, maka

hasilnya akan merupakan Produk Regional Netto yaitu merupakan jumlah

pendapatan yang benar-benar diterima oleh seluruh penduduk yang tinggal di

daerah yang dimaksud. Produk Regional Netto inilah yang merupakan

Pendapatan Regional.

e. Pendapatan Regional Per kapita

Bila Pendapatan Regional ini dibagi oleh jumlah penduduk (pertengahan

tahun) yang tinggal di daerah itu, maka akan dihasilkan suatu pendapatan per

kapita.

f. Ringkasan Agregat PDRB

Dari apa yang diuraikan di atas, maka konsep-konsep yang dipakai

dalam Pendapatan Regional dapat diurutkan sebagai berikut :

(1) “Produk Domestik Regional Bruto atas dasar harga berlaku (harga pasar)” dikurangi “penyusutan”, akan sama dengan Produk Domestik Regional Netto (PDRN) atas dasar harga berlaku.

(2) “PDRN atas dasar harga berlaku” dikurangi “pajak tidak langsung netto”, akan sama dengan PDRN atas dasar biaya faktor.

(3) “PDRN atas dasar biaya faktor” ditambah “pendapatan netto dari/ke daerah lain”, akan sama dengan Produk Regional Netto.

(4) Produk Regional Netto inilah yang merupakan “Pendapatan Regional” (5) “Pendapatan per Kapita” diperoleh dengan cara membagi “Pendapatan

Regional” dengan “jumlah penduduk pertengahan tahun”.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 8

2.3. OUTPUT

Yang dimaksud output adalah nilai barang atau jasa yang dihasilkan

dalam suatu periode tertentu, biasanya satu tahun. Jenis output ada 3 (tiga)

macam yaitu :

(i) Output utama (output utama produksi);

(ii) Output sampingan, bukan tujuan utama produksi, dan;

(iii) Output ikutan, output yang terjadi bersama-sama/tak dapat

dihindarkan dengan output utamanya.

Pada dasarnya nilai Output = O diperoleh dari perkalian antara Kuantum

Produksi (Quantum = Q) dan Harganya (Price = P). Dengan demikian besaran

output dapat diperoleh melalui rumus :

2.4. BIAYA ANTARA

Biaya antara adalah barang-barang tidak tahan lama dan jasa yang

digunakan/habis dalam proses produksi. Barang-barang yang tahan lama,

pada umumnya usia ekonomisnya lebih dari 1 (satu) tahun, dan tidak habis

dalam proses produksi tidak termasuk sebagai biaya antara dan disebut

barang modal.

2.5. NILAI TAMBAH

3.5.1 Nilai Tambah Bruto

Merupakan selisih antara Output dan Biaya Antara, dengan kata lain

merupakan produk dari proses produksi, atau bila dirumuskan :

Produk Domestik Regional Bruto (PDRB) merupakan penjumlahan dari

seluruh besaran nilai tambah bruto dari seluruh unit produksi yang berada

pada daerah (region) tertentu, dalam rentang waktu tertentu, biasanya 1 (satu)

tahun. Dengan demikian dapat dipahami bahwa total output dalam suatu

wilayah merupakan penjumlahan dari seluruh NTB dari seluruh proses

produksi.

O = Q x P

NTB = Output - Biaya Antara

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 9

3.5.2 Nilai Tambah Netto

Apabila penyusutan dikeluarkan dari nilai tambah bruto akan

diperoleh nilai tambah netto.

2.6. PENYUSUTAN

Barang-barang modal yang dipakai dalam proses produksi selalu

mengalami kerusakan dan pada suatu waktu tidak berfungsi lagi sehinga

akhirnya akan menjadi barang bekas yang kalau dijual tidak akan memberikan

nilai yang berarti. Para pemegang modal (pengusaha) selayaknya

menyediakan/menyisihkan sebagian dari pendapatannya untuk mengganti

barang modalnya yang setiap saat mengalami penurunan nilai sekian persen

dari nilai ekonomis barang tersebut. Penyediaan biaya ini dalam penghitungan

pendapatan regional disebut penyusutan barang modal.

2.7. PAJAK TAK LANGSUNG NETTO

Pajak tak langsung netto adalah merupakan selisih antara pajak tak

langsung dengan subsidi.

a. Pajak Tak Langsung

Pajak tak langsung yang dibayar oleh perusahaan terdiri dari iuran

wajib ke pemerintah yang diperlakukan sebagai biaya untuk kegiatan produksi.

Pajak tak langsung ini termasuk segala jenis pajak yang dikenakan atas

kegiatan produksi, penjualan, pembelian atau penggunaan barang dan jasa

oleh perusahaan/usaha.

b. Subsidi

Subsidi adalah danabantuan yang diberikan kepada perusahaan dari

pemerintah. Bantuan kepada perusahaan oleh pemerintah yang dimasukkan

sebagai subsidi didasarkan atas penilaian komoditi yang diproduksi, diekspor

atau dikonsumsi, buruh atau tanah yang diikutsertakan dalam proses produksi

atau cara bagaimana produksi diadakan.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 10

BAB III

METODOLOGI

3.1. Metode Penghitungan PDRB Atas Dasar Harga Berlaku

Pendapatan Regional Kabupaten/Kota atas dasar harga berlaku dapat

dihitung melalui dua metode yaitu metode langsung dan metode tidak

langsung. Yang dimaksud dengan metode langsung adalah metode

penghitungan dengan menggunakan data yang bersumber dari daerah.

Metode langsung akan dapat memperlihatkan karakteristik sosial ekonomi

setiap daerah. Di samping itu manfaat pemakaian data daerah dapat

digunakan untuk menyempurnakan data statistik daerah yang lemah. Hasil

penghitungannya memperlihatkan seluruh produk barang dan jasa yang

dihasilkan daerah ini.

Metode langsung dapat dilakukan dengan menggunakan tiga macam

pendekatan yaitu :

a. Pendekatan produksi

b. Pendekatan pendapatan

c. Pendekatan pengeluaran

Metode tidak langsung adalah metode penghitungan dengan cara alokasi

yaitu mengalokir pendapatan regional propinsi menjadi pendapatan regional

Kabupaten/Kota dengan memakai berbagai macam indikator produksi atau

indikator lainnya yang cocok sebagai alokator.

3.1.1. Metode Langsung

a. Pendekatan Produksi

Pendekatan dari segi produksi adalah menghitung nilai tambah dari

barang dan jasa yang diproduksi oleh seluruh kegiatan ekonomi dengan cara

mengurangkan biaya antara dari masing-masing nilai produksi bruto tiap-tiap

sektor atau subsektor. Pendekatan ini disebut juga pendekatan nilai tambah.

Nilai tambah merupakan nilai yang ditambahkan pada barang dan jasa

yang dipakai oleh unit produksi dalam proses produksi sebagai input antara,

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 11

nilai yang ditambahkan ini sama dengan balas jasa faktor produksi atas ikut

sertanya dalam proses produksi.

b. Pendekatan Pendapatan

Dalam pendekatan pendapatan, nilai tambah dari setiap kegiatan

ekonomi dihitung dengan cara menjumlahkan semua balas jasa faktor

produksi yaitu upah dan gaji, surplus usaha, penyusutan dan pajak tak

langsung netto. Untuk sektor pemerintahan dan usaha-usaha yang sifatnya

tidak mencari untung, surplus usaha tidak diperhitungkan. Yang termasuk

dalam surplus usaha di sini adalah bunga, sewa tanah dan keuntungan.

c. Pendekatan pengeluaran

Pendekatan dari segi pengeluaran bertitik tolak pada penggunaan akhir

dari barang dan jasa wilayah Kabupaten/Kota. Jadi produk domestik regional

dihitung dengan cara menghitung berbagai komponen pengeluran akhir yang

membentuk produk domestik regional tersebut. Secara umum pendekatan

pengeluaran dapat dilakukan dengan berbagai cara sebagai berikut :

(a) Melalui pendekatan penawaran yang terdiri dari metode arus barang,

metode penjualan eceran dan metode penilaian eceran.

(b) Melalui pendekatan permintaan yang terdiri dari pendekatan survei

pendapatan dan pengeluaran rumah tangga, metode data anggaran belanja,

metode balance sheet dan metode statistik perdagangan luar negeri.

Pada prinsipnya kedua cara ini dimaksudkan untuk memperkirakan

komponen-komponen akhir seperti : konsumsi rumah tangga, konsumsi

pemerintah, pembentukan modal bruto dan perdagangan antar wilayah

(termasuk ekspor dan impor).

3.1.2. Metode Tidak Langsung (Metode Alokasi)

Yang dimaksud dengan metode alokasi pendapatan regional

Kabupaten/Kota adalah menghitung pendapatan regional kabupaten/kota

dengan cara mengalokir pendapatan regional untuk tiap-tiap kabupaten/kota

dengan menggunakan alokator tertentu.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 12

Alokator yang dapat dipergunakan dapat didasarkan atas :

a) Nilai produksi bruto dan netto

b) Jumlah produksi fisik

c) Tenaga kerja

d) Penduduk

e) Alokator lainnya yang dianggap cocok untuk daerah tersebut

Dengan menggunakan salah satu atau kombinasi dari alokator tersebut

dapat diperhitungkan prosentase masing-masing Kabupaten/Kota terhadap

nilai tambah setiap sektor atau subsektor.

Urutan sederhana dari cara alokasi untuk Kabupaten/Kota dapat

diuraikan berikut :

1. Melalui inventarisasi data sekunder, kumpulkan sebanyak mungkin

data/informasi untuk kabupaten/kota. Data yang dikumpulkan

meliputi: data produksi, indikator produksi, tarif, harga dan lainnya,

masing-masing per Kabupaten/Kota.

2. Sebaiknya penghitungan dengan cara alokasi, dilihat dari segi

pengumpulan data dan proses penghitungan, dilakukan bersamaan

dengan penghitungan propinsi.

3. Hitunglah nilai produksi untuk sektor/kegiatan yang memang

dimungkinkan dihitung. Penghitungannya adalah :

- Kuantum produksi x Harga (masing-masing kabupaten)

- Jumlah indikator produksi x Tarif (masing-masing kabupaten)

4. Hitunglah nilai tambah untuk masing-masing sektor/kegiatan untuk

kabupaten/kota sebagai berikut :

(a) Untuk sektor yang tersedia nilai produksinya :

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 13

(b) Untuk sektor yang tidak tersedia nilai produksinya :

dimana : Xi = Jumlah indikator produksi untuk

kabupaten i

Xi = Jumlah indikator produksi untuk kabupatenPilihlah secara tepat indikator produksi yang dipakai sebagai alokator,

dengan pertimbangan indikator tersebut dapat menggambarkan sebaik

mungkin produksi yang sebenarnya.

3.2. Metode Penghitungan PDRB Atas Dasar Harga Konstan

Perkembangan produk domestik regional bruto atas dasar harga berlaku

dari tahun ke tahun menggambarkan perkembangan yang disebabkan oleh

adanya perubahan dalam volume produksi barang dan jasa yang dihasilkan

dan perubahan dalam tingkat harganya. Oleh karenanya untuk dapat

mengukur perubahan volume produksi atau perkembangan produktifitas

secara nyata, faktor pengaruh atas perubahan harga perlu dihilangkan dengan

cara menghitung PDRB atas dasar harga konstan.

Penghitungan atas dasar harga konstan ini berguna antara lain dalam

perencanaan ekonomi, proyeksi dan untuk menilai pertumbuhan ekonomi

secara keseluruhan maupun sektoral. Produk domestik menurut lapangan

usaha atas dasar harga konstan apabila dikaitkan dengan data mengenai

tenaga kerja dan barang modal yang dipakai dalam proses produksi dapat

memberikan gambaran tentang tingkat produktivitas dan kapasitas produksi

dari masing-masing lapangan usaha tersebut.

Secara konsep nilai atas dasar harga konstan dapat juga mencerminkan

kuantum produksi pada tahun yang berjalan yang dinilai atas dasar harga

pada tahun dasar. Dari segi metode statistik, suatu nilai atas dasar harga

konstan dapat diperoleh dengan cara :

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 14

(a) Revaluasi atas kuantum pada tahun berjalan dengan harga

tahun dasar.

Cara ini adalah mengalikan kuantum pada tahun yang berjalan dengan

harga tahun dasar. Hasilnya adalah nilai atas dasar harga konstan.

(b) Ekstrapolasi atas nilai tahun dasar dengan suatu indeks

kuantum.

Cara ini adalah mengalikan nilai tahun dasar dengan suatu indeks

kuantum dibagi 100.

(c) Deflasi atas suatu nilai pada tahun berjalan dengan suatu

indeks harga.

Cara ini adalah membagi nilai tahun berjalan dengan suatu nilai indeks

harga dibagi 100.

Dari sudut teori, indeks kuantum dalam hal ekstrapolasi haruslah yang

disusun menurut rumus Laspeyres sedangkan indeks harga untuk hal deflasi

haruslah disusun menurut rumus Paasche.

Namun dalam prakteknya dijumpai beberapa masalah. Tersedianya data

indeks harga yang disusun menurut rumus Paasche merupakan suatu

masalah. Hal ini disebabkan karena indeks ini membutuhkan timbangan

kuantum dari tahun yang berjalan yang berarti bahwa setiap tahun suatu

timbangan harus ditentukan. Oleh karena itu maka biasanya pilihan

penyusunan indeks lebih sering memakai rumus Laspeyres. Karena dalam

praktek sering kali hanya indeks Laspeyres yang tersedia, indeks ini dipakai

untuk menghitung nilai atas dasar harga konstan. Dalam hal deflasi nilai atas

dasar harga berlaku, pemakaian indeks harga dengan rumus Laspeyres

menimbulkan suatu kesalahan dalam hasil estimasinya. Kesalahan ini akan

makin besar apabila perbedaan antara timbangan pada tahun dasar dengan

timbangan pada tahun yang berjalan makin besar.

Perkiraan produk/pendapatan domestik atas dasar harga konstan dapat

dilakukan pada PDRB menurut lapangan usaha dengan cara menghitung nilai

tambah atas dasar harga konstan untuk berbagai lapangan usaha atau

terhadap PDRB menurut pengeluaran yaitu dengan menghitung

komponen-komponen pengeluaran atas dasar harga konstan.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 15

3.2.1. Pendekatan untuk menghitung nilai tambah sektoral atas

dasar harga konstan.

Nilai tambah bruto sektoral atas dasar harga konstan dapat dihitung

dengan cara menggunakan dua teknik yaitu i) teknik indikator ganda dan ii)

teknik indikator tunggal.

a. Teknik Indikator Ganda

Teknik ini biasanya disebut juga sebagai teknik deflasi ganda. Pada cara

ini, perkiraan atas dasar harga konstan untuk masing-masing nilai produksi

dan biaya antara dibuat secara terpisah. Penghitungan atas dasar harga

konstan bagi masing-masing nilai produksi ataupun biaya antara dapat

dilakukan dengan cara revaluasi atau cara ekstrapolasi atau dengan cara

deflasi. Setelah perkiraan atas dasar harga konstan diperoleh, maka nilai

output atas dasar harga konstan dikurangi dengan nilai biaya antara atas

dasar harga konstan akan menghasilkan nilai tambah atas dasar harga

konstan (Catatan : pengertian deflasi ganda yang murni adalah untuk

mendapatkan nilai tambah atas dasar harga konstan masing-masing output

dan biaya antara atas dasar harga konstan dihitung dengan cara deflasi). Atau

dengan rumus :

dimana : NTBk = nilai tambah bruto atas dasar harga konstan

NPk = nilai produksi atas dasar harga konstan

NBAk = nilai biaya antara atas dasar harga konstan

b. Teknik Indikator Tunggal

Pada teknik indikator tunggal, perkiraan nilai tambah atas dasar harga

konstan diperoleh secara langsung dengan cara menggunakan metode deflasi

harga terhadap nilai tambah atas dasar harga berlaku atau dengan metode

ekstrapolasi kuantum terhadap nilai tambah pada tahun dasar,

Jelasnya dengan metode deflasi, nilai tambah bruto atas dasar harga

konstan diperoleh dengan cara membagi nilai tambah bruto tahun yang

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 16

konstan diperoleh dengan cara mengalikan nilai tambah bruto pada tahun

dasar dengan indeks kuantum masing-masing tahun dibagi 100.

dimana : NTBo = nilai tambah bruto tahun dasar

IKT = indeks kuantum tahun T

Indikator kuantum atau volume yang dipakai dapat berupa indikator

produksi, biaya antara atau indikator lain yang erat kaitannya dengan

produktivitas seperti tenaga kerja, kapasitas produksi (mesin, kendaraan) dan

sebagainya.

Pemilihan antara cara Teknik Deflasi Ganda dan Teknik Indikaktor

Tunggal tergantung antara lain pada perkembngan harga output dan harga

input yang terjadi pada suatu sektor. Apabila perkembangan kedua jenis harga

tersebut berbeda satu dengan yang lainnya, maka Teknik Deflasi Ganda yang

dipilih. Demikian pula halnya apabila rasio input-outpunya selalu berubah-ubah

setiap tahun. Jika hal-hal tersebut di atas tidak terjadi maka Teknik Indikator

Tunggal dapat dipakai.

Kemungkinan lain dalam menghitung NTB atas dasar harga konstan

dapat pula dilakukan dengan mengestimasi nilai produksi dengan cara

revaluasi, ekstrapolasi kuantum atau deflasi harga, kemudian untuk

memperoleh estimasi biaya antara digunakan rasio input-output yang

diperoleh dari suatu survey tahun dasar. Cara ini hanya dibenarkan, apabila

hubungan antara input dan output dalam bentuk fisik tidak berubah sepanjang

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 17

BAB IV

LINGKUP DAN METODE PENGHITUNGAN MENURUT

LAPANGAN USAHA

Uraian sektoral yang disajikan dalam bab ini mencakup ruang lingkup

dan definisi dari masing-masing sektor dan sub sektor, cara-cara

penghitungan Nilai Tambah Bruto (NTB) baik atas dasar harga berlaku

maupun atas dasar harga konstan 2000.

1. Pertanian

Ruang lingkup sektor pertanian adalah segala pengusahaan yang

didapat dari alam dan merupakan barang-barang biologis atau hidup dimana

hasilnya akan digunakan untuk memenuhi hidup sendiri atau dijual kepada

pihak lain, tidak termasuk kegiatan yang tujuannya untuk hobi saja. Kegiatan

pertanian pada umumnya berupa cocok tanam, pemeliharaan ternak,

penangkapan ikan, penebangan kayu dan pengambilan hasil hutan serta

perburuan binatang liar. Sektor pertanian meliputi 5 sub sektor yaitu: sub

sektor tanaman bahan makanan, tanaman perkebunan, peternakan,

kehutanan dan perikanan.

1.1. Tanaman Bahan Makanan

Sub sektor ini mencakup komoditi bahan makanan seperti padi, jagung,

ketela pohon, ketela rambat, umbi-umbian, kacang tanah, kacang kedele,

kacang-kacangan lainnya, sayur-sayuran, buah-buahan, padi-padian serta

bahan makanan lainnya.

1.2. Tanaman Perkebunan

Sub sektor ini mencakup semua jenis kegiatan tanaman perkebunan

yang diusahakan baik oleh rakyat maupun oleh perusahaan perkebunan.

Komoditi yang dicakup meliputi antara lain cengkeh, jahe, jambu mete, jarak,

kakao, karet, kapas, kapuk, kayu manis, kelapa, kelapa sawit, kemiri, kina,

kopi, lada, pala, panili, serat karung, tebu, tembakau, teh serta tanaman

perkebunan lainnya.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 18

1.3. Peternakan dan Hasilnya

Sub sektor ini mencakup semua kegiatan pembibitan dan budidaya

segala jenis ternak dan unggas dengan tujuan untuk dikembangbiakkan,

dibesarkan, dipotong dan diambil hasilnya, baik yang dilakukan rakyat maupun

oleh perusahaan peternakan. Jenis ternak yang dicakup adalah: sapi, kerbau,

kambing, babi, kuda, ayam, itik, telur ayam, telur itik, susu sapi serta hewan

peliharaan lainnya.

1.4. Kehutanan

Sub sektor ini mencakup kegiatan penebangan segala jenis kayu serta

pengambilan daun-daunan, getah-getahan dan akar-akaran, termasuk juga

kegiatan perburuan. Komoditi yang dicakup meliputi: kayu gelondongan, kayu

bakar, rotan, arang, bambu, terpentin, gondorukem, menjangan, babi hutan,

serta hasil hutan lainnya.

1.5. Perikanan

Sub sektor ini mencakup semua kegiatan penangkapan, pembenihan

dan budidaya segala jenis ikan dan biota air lainnya, baik yang berada di air

tawar maupun di air asin. Komoditi hasil perikanan antara lain seperti ikan tuna

dan jenis ikan laut lainnya; ikan mas dan jenis ikan darat lainnya; ikan

bandeng dan jenis ikan air payau lainnya; udang dan binatang berkulit keras

lainnya; cumi-cumi dan binatang lunak lainnya; rumput laut serta tumbuhan

laut lainnya.

Jasa Pertanian

Jasa Pertanian merupakan jasa-jasa khusus yang diberikan untuk

menunjang kegiatan ekonomi pertanian berdasarkan suatu pungutan atau

kontrak tertentu. Termasuk dalam jasa pertanian adalah penyewaan alat

pertanian dengan operatornya dengan syarat pegelolaan dan resiko usaha

tersebut dilakukan secara terpisah. Dalam penghitungan nilai tambah sektor

pertanian, secara konsep nilai tambah jasa pertanian ini terdistribusi pada

masing-masing sub sektor (misalnya jasa dokter hewan pada sub sektor

peternakan, jasa memetik kopi pada sub sektor perkebunan). Akan tetapi

karena sampai saat ini belum didapat informasi yang lengkap tentang jasa

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 19

pertanian, maka untuk alasan praktisnya nilai tersebut dianggap terwakili

dalam besarnya persentase mark-up untuk tiap-tiap sub sektor pertanian.

Metode Penghitungan Output dan Nilai Tambah

Pendekatan yang digunakan dalam memperkirakan nilai tambah sektor

pertanian adalah melalui pendekatan dari sudut produksi. Pendekatan ini

didasarkan pada pertimbangan tersedianya data produksi dan harga untuk

masing-masing komoditi pertanian.

Secara umum, nilai output setiap komoditi diperoleh dari hasil perkalian

antara produksi yang dihasilkan dengan harga produsen komoditi

bersangkutan. Menurut sifatnya, output dibedakan atas dua jenis yaitu output

utama dan output ikutan. Disamping itu diperkirakan melalui besaran

persentase pelengkap (mark-up) yang diperoleh dari berbagai survei khusus.

Total output suatu sub sektor merupakan penjumlahan dari nilai output utama

dan ikutan dari seluruh komoditi ditambah dengan nilai pelengkapnya.

Nilai Tambah Bruto (NTB) suatu sub sektor diperoleh dari penjumlahan

NTB tiap-tiap komoditi. NTB ini didapat dari pengurangan nilai output atas

harga produsen terhadap seluruh biaya antara, yang dalam prakteknya biasa

dihitung melalui perkalian antara rasio NTB terhadap output komoditi tertentu.

Untuk keperluan penyajian data NTB atas dasar harga konstan 2000

(2000=100), digunakan metode revaluasi, yaitu metode dimana seluruh

produksi dan biaya-biaya antara dinilai berdasarkan harga tahun dasar 2000.

Khusus untuk sub sektor peternakan, penghitungan produksinya tidak dapat

dilakukan secara langsung, tetapi diperoleh melalui suatu rumus persamaan

yang menggunakan tiga peubah, yakni: banyaknya ternak yang dipotong

ditambah selisih populasi ternak dan selisih antara ekspor dan impor ternak.

2. Pertambangan dan Penggalian

Seluruh jenis komoditi yang dicakup dalam sektor pertambangan dan

penggalian dikelompokkan dalam tiga sub sektor, yaitu: pertambangan minyak

dan gas bumi (migas), pertambangan tanpa migas dan penggalian.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 20

2.1. Pertambangan Minyak dan Gas Bumi

2.2. Pertambangan Bukan Minyak dan Gas Bumi

2.3. Penggalian

Sub sektor ini mencakup penggalian dan pengambilan segala jenis

barang galian seperti batu-batuan, pasir dan tanah yang pada umumnya

berada pada permukaan bumi. Hasil dari kegiatan ini adalah batu gunung,

batu kali, batu kapur, koral, kerikil, batu karang, batu marmer, pasir untuk

bahan bangunan, pasir silika, pasir kwarsa, kaolin, tanah liat, dan komoditi

penggalian selain tersebut diatas. Termasuk dalam sub sektor penggalian

adalah komoditi garam kasar.

3. Industri Pengolahan

Industri pengolahan dibedakan atas dua kelompok besar yaitu pertama

industri pengolahan minyak dan gas bumi (migas), kedua yaitu industri

pengolahan tanpa migas.

3.1. Industri Pengolahan Migas Pengilangan Minyak Bumi

3.2. Industri Pengolahan Tanpa Migas

Sejak tahun 1993 Industri Pengolahan Tanpa Migas disajikan menurut

dua digit kode Klasifikasi Lapangan Usaha Indonesia (KLUI) yaitu industri

makanan, minuman & tembakau (31); Industri tekstil, pakaian jadi & kulit (32);

Industri kayu, bambu dan rotan (33); Industri kertas dan barang dari kertas

(34); Industri kimia dan barang-barang dari kimia dan karet (35); Industri

barang galian bukan logam (36); Industri logam dasar (37); Industri barang dari

logam, mesin dan peralatannya (38); dan Industri pengolahan lainnya (39).

Metode Penghitungan Output dan Nilai Tambah

- Industri Besar dan Sedang

Metode penghitungannya menggunakan pendekatan produksi, yaitu

output dihitung lebih dahulu, kemudian setelah dikurangi dengan biaya

antara diperoleh NTB. Pada prinsipnya metode estimasi yang digunakan,

baik pada seri lama maupun pada seri baru tidak berbeda yaitu

menggunakan cara inflasi untuk menghitung atas dasar harga berlaku

dan cara ekstrapolasi untuk menghitung atas dasar harga konstannya.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 21

Baik output maupun nilai tambah bruto atas dasar harga berlaku

diperoleh dari survei tahunan Industri Besar Sedang (IBS).

- Industri Kecil dan Kerajinan Rumahtangga

Pada prinsipnya cakupan dan definisi kegiatan Industri Kecil dan

Kerajinan Rumahtangga (IKKR) sama dengan cakupan dan definisi

kegiatan Industri Besar Sedang tanpa Migas. Perbedaannya terletak

pada jumlah tenaga kerja yang terlibat dalam kegiatan industri tersebut.

Suatu perusahaan dikatakan sebagai Industri Kecil jika tenaga kerjanya

berjumlah antara 5 sampai 19 orang. Sedangkan Industri Kerajinan

Rumahtangga jika tenaga kerjanya kurang dari 5 orang.

4. Listrik dan Air Bersih

4.1. Listrik

Kegiatan ini mencakup pembangkitan dan penyaluran tenaga listrik, baik

yang diselenggarakan oleh Perusahaan Umum Listrik Negara (PLN) maupun

oleh perusahaan Non-PLN seperti pembangkitan listrik oleh Perusahaan

Pemerintah Daerah dan listrik yang diusahakan oleh swasta (perorangan

maupun perusahaan), dengan tujuan untuk dijual. Listrik yang dibangkitkan

atau yang diproduksi meliputi listrik yang dijual, dipakai sendiri, hilang dalam

transmisi, dan listrik yang dicuri. Metode penghitungan pada sektor ini yaitu

dengan menggunakan pendekatan produksi.

4.2. Gas Kota

4.3. Air Bersih

Kegiatan sub sektor air bersih/air bersih mencakup proses pembersihan,

pemurnian dan proses kimiawi lainnya untuk menghasilkan air bersih, serta

pendistribusian dan penyalurannya secara langsung melalui pipa dan alat lain

ke rumahtangga, instansi pemerintah maupun swasta. Metode penghitungan

yang digunakan yaitu dengan pendekatan produksi.

5. Bangunan/Konstruksi

Kegiatan sektor bangunan terdiri dari bermacam-macam kegiatan

meliputi pembuatan, pembangunan, pemasangan dan perbaikan (berat

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 22

maupun ringan) semua jenis konstruksi seperti bangunan tempat tinggal,

bangunan bukan tempat tinggal, jalan, jembatan, terminal, monumen, instalasi

jaringan listrik, gas, air dan jaringan komunikasi serta bangunan lainnya.

Metode yang digunakan untuk mendapatkan NTB sektor bangunan

adalah melalui pendekatan produksi. Output didefinisikan sebagai jumlah nilai

seluruh bangunan/konstruksi yang dikerjakan didaerah tersebut, tanpa

memperhatikan lokasi perusahaan itu berada. Output dari kegiatan konstruksi

pada suatu tahun atas dasar harga berlaku adalah nilai semua pekerjaan yang

telah dilaksanakan di suatu daerah selama tahun tersebut tanpa

memperhatikan bangunan tersebut sudah selesai atau belum. Nilai output dan

nilai tambah bruto atas dasar harga konstan bisa diperkirakan dengan metode

ekstrapolasi dengan indeks banyaknya perusahaan/tenaga kerja sebagai

ekstrapolator atau dengan metode deflasi dengan Indeks Harga Perdagangan

Besar (IHPB) sebagai deflator.

6. Perdagangan, Hotel dan Restoran

6.1. Perdagangan

Kegiatan yang dicakup dalam sub sektor perdagangan meliputi kegiatan

membeli dan menjual barang, baik barang baru maupun bekas, untuk tujuan

penyaluran/pendistribusian tanpa mengubah sifat barang tersebut. Sub sektor

perdagangan dalam perhitungannya dikelompokkan ke dalam dua jenis

kegiatan yaitu perdagangan besar dan perdagangan eceran. Perdagangan

besar meliputi kegiatan pengumpulan dan penjualan kembali barang baru atau

bekas oleh pedagang dari produsen atau importir ke pedagang besar lainnya,

pedagang eceran, perusahaan dan lembaga yang tidak mencari untung.

Sedangkan perdagangan eceran mencakup kegiatan pedagang yang

umumnya melayani konsumen perorangan atau rumahtangga tanpa merubah

sifat, baik barang baru atau barang bekas.

Metode yang digunakan yaitu metode arus barang. Output atau margin

perdagangan merupakan selisih antara nilai jual dan nilai beli barang yang

diperdagangkan setelah dikurangi dengan biaya angkut barang dagangan

yang dikeluarkan oleh pedagang. Dengan cara metode arus barang, output

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 23

dihitung berdasarkan margin perdagangan yang timbul akibat

memperdagangkan barang-barang dari sektor pertanian, pertambangan dan

penggalian, industri serta barang-barang yang berasal dari impor. NTB

diperoleh berdasarkan perkalian antara total output dengan rasio NTB.

Kemudian untuk memperoleh total NTB sub sektor perdagangan adalah

dengan menjumlahkan NTB tersebut dengan pajak penjualan dan bea masuk

barang impor.

6.2. Hotel

Sub sektor ini mencakup kegiatan penyediaan akomodasi yang

menggunakan sebagian atau seluruh bangunan sebagai tempat penginapan.

Yang dimaksud akomodasi disini adalah hotel berbintang maupun tidak

berbintang, serta tempat tinggal lainnya yang digunakan untuk menginap

seperti losmen, motel dan sejenisnya. Termasuk pula kegiatan penyediaan

makanan dan minuman serta penyediaan fasilitas lainnya bagi para tamu yang

menginap dimana kegiatan-kegiatan tersebut berada dalam satu manajemen

dengan penginapan. Alasan penggabungan ini karena datanya sulit

dipisahkan. NTB sub sektor hotel diperoleh dengan menggunakan pendekatan

produksi. Indikator produksi yang digunakan adalah jumlah malam kamar dan

indikator harganya rata-rata tarif per malam kamar. Output atas dasar harga

berlaku diperoleh berdasarkan perkalian indikator produksi dengan indikator

harganya. Sedangkan NTB diperoleh berdasarkan perkalian output dengan

rasio NTB nya. Output dan NTB atas dasar harga konstan dihitung dengan

menggunakan metode ekstrapolasi.

6.3. Restoran

Kegiatan sub sektor restoran mencakup usaha penyediaan makanan dan

minuman jadi yang pada umumnya di konsumsi di tempat penjualan. Kegiatan

yang termasuk dalam sub sektor ini seperti rumah makan, warung nasi,

warung kopi, katering dan kantin. Pendekatan yang digunakan untuk

menghitung NTB sub sektor restoran yaitu pendekatan pengeluaran konsumsi

makanan dan minuman jadi di luar rumah.

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 24

7. Pengangkutan dan Komunikasi

7.1. Pengangkutan

Kegiatan yang dicakup dalam sub sektor ini terdiri atas Angkutan Jalan

Raya; Angkutan Sungai, Danau dan Penyeberangan; Angkutan Laut;

Angkutan Udara; dan Jasa Penunjang Angkutan. Kegiatan pengangkutan

meliputi kegiatan pemindahan penumpang dan barang dari satu tempat ke

tempat lainya dengan menggunakan alat angkut atau kendaraan, baik

bermotor maupun tidak bermotor. Sedangkan jasa penunjang angkutan

mencakup kegiatan yang sifatnya menunjang kegiatan pengangkutan seperti

terminal, pelabuhan dan pergudangan.

7.1.1. Angkutan Jalan Raya

Meliputi kegiatan pengangkutan barang dan penumpang

menggunakan alat angkut kendaraan jalan raya, baik bermotor maupun

tidak bermotor. Termasuk pula kegiatan sewa kendaraan baik dengan

atau tanpa pengemudi. Metode estimasi yang digunakan adalah

pendekatan produksi. Output atas dasar harga berlaku merupakan

perkalian antara indikator produksi dengan indikator harga untuk

masing-masing jenis angkutan. Sedangkan output atas dasar harga konstan

diperoleh dengan menggunakan metode ekstrapolasi. NTB dihitung

berdasarkan perkalian antara rasio NTB dengan outputnya.

7.1.2. Angkutan Laut

7.1.3. Angkutan Sungai, Danau dan Penyeberangan

7.1.4. Angkutan Udara

7.1.5. Jasa Penunjang Angkutan

Mencakup kegiatan yang bersifat menunjang dan memperlancar

kegiatan pengangkutan, yaitu meliputi jasa-jasa pelabuhan udara, laut,

sungai, darat (terminal dan parkir), bongkar muat laut dan darat,

keagenan penumpang, ekspedisi laut, jalan tol dan jasa penunjang

lainnya (pengerukan dan pengujian kelayakan angkutan laut).

Metode estimasi yang digunakan adalah pendekatan produksi.

Output dan NTB atas dasar harga berlaku dari kegiatan-kegiatan yang

sifatnya monopoli diperoleh dari pengolahan laporan keuangan BUMN

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 25

yang terkait. Kegiatan lainnya diperhitungkan dengan mengalikan

indikator produksi dan harga. Rasio-rasio yang digunakan adalah rasio

NTB, rasio mark-up dan rasio lainnya yang sesuai. Output dan NTB jasa

penunjang angkutan di estimasi dengan pendekatan produksi, yaitu

dengan menggunakan jumlah perusahaan sebagai indikator produksi,

dan rata-rata pendapatan per perusahaan sebagai indikator harganya.

Sedangkan output dan NTB atas dasar harga konstan dihitung dengan

metode ekstrapolasi.

7.2. Komunikasi

Sub sektor ini terdiri dari kegiatan Pos dan Giro, Telekomunikasi,

dan Jasa Penunjang Komunikasi. Pos dan Giro mencakup kegiatan

pemberian jasa kepada pihak lain dalam hal pengiriman surat, wesel dan

paket pos yang diusahakan oleh Perum Pos dan Giro. Kegiatan

telekomunikasi meliputi pemberian jasa kepada pihak lain dalam hal

pengiriman berita melalui telegram, telepon dan teleks yang diusahakan

oleh perusahaan seperti PT Telkom dan PT Indosat dan lainnya. Jasa

Penunjang Komunikasi meliputi kegiatan lainnya yang menunjang

komunikasi seperti warung telekomunikasi (wartel), radio panggil (pager)

dan telepon seluler (ponsel). Metode estimasi yang digunakan adalah

pendekatan produksi. Output atas dasar harga berlaku berupa

pendapatan Pos dan Giro serta Telekomunikasi diperoleh dari laporan

keuangan. Bila menggunakan indikator produksi dan indikator harga bisa

dilengkapi dari laporan tahunan. Sedangkan output dan NTB atas dasar

harga konstan diperoleh dengan metode ekstrapolasi.

8. Keuangan, Persewaan dan Jasa Perusahaan

8.1. Bank

Kegiatan yang dicakup adalah kegiatan yang memberikan jasa keuangan

pada pihak lain seperti: menerima simpanan terutama dalam bentuk giro dan

deposito, memberikan kredit/pinjaman baik kredit jangka pendek/menengah

dan panjang, mengirim uang, membeli dan menjual surat-surat berharga,

mendiskonto surat wesel/kertas dagang/surat hutang dan sejenisnya,

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 26

menyewakan tempat menyimpan barang berharga dan sebagainya. Output

dari usaha perbankan adalah jumlah penerimaan atas jasa pelayanan bank

yang diberikan kepada pemakainya, seperti biaya administrasi atas transaksi

dengan bank, biaya pengiriman wesel dan sebagainya. Dalam output bank

dimasukkan pula imputasi jasa bank yang besarnya sama dengan selisih

antara bunga yang diterima dengan bunga yang dibayarkan.

8.2. Lembaga Keuangan bukan Bank (Usaha Jasa Asuransi)

Asuransi adalah salah satu jenis lembaga keuangan bukan bank yang

usaha pokoknya menanggung resiko-resiko atas terjadinya

musibah/kecelakaan atas barang atau orang tersebut (termasuk tunjangan hari

tua). Pada pihak ditanggung dapat menerima biaya atas hancur/rusaknya

barang atau mengakibatkan terjadinya kematian tertanggung. Jasa asuransi

ini dapat dibedakan menjadi asuransi jiwa, asuransi sosial, serta asuransi

kerugian.

Output dari kegiatan asuransi merupakan rekapitulasi dari output

asuransi jiwa, asuransi bukan jiwa (asuransi sosial, reasuransi kerugian serta

broker asuransi). Biaya antara yang dikeluarkan dalam kegiatan asuransi

berupa biaya umum, biaya pemeliharaan, sewa gedung dan biaya

administrasi. NTB atas dasar harga berlaku diperoleh berdasarkan selisih

antara output dan biaya antara. Sedangkan untuk NTB atas dasar harga

konstan diperoleh dengan cara sebagai berikut: untuk asuransi jiwa

menggunakan metode ekstrapolasi dan sebagai ekstrapolatornya adalah

jumlah pemegang polis; untuk asuransi sosial menggunakan metode

ekstrapolasi dan sebagai ekstrapolatornya adalah jumlah peserta; untuk

asuransi kerugian menggunakan metode deflasi dan sebagai deflatornya

adalah indeks harga perdagangan besar (IHPB) umum.

8.2.1. Dana Pensiun

8.2.2. Pegadaian

Mencakup usaha lembaga perkreditan pemerintah yang bersifat

monopoli dan dibentuk berdasarkan ketentuan undang-undang, yang

tugasnya antara lain membina perekonomian rakyat kecil dengan

menyalurkan kredit atas dasar hukum gadai dengan cara yang mudah,

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 27

cepat, aman dan hemat. Kegiatan utamanya adalah memberikan

pinjaman uang kepada segolongan masyarakat dengan menerima

jaminan barang bergerak. Besarnya pinjaman sesuai dengan nilai barang

jaminan yang diserahkan pihak peminjam tanpa syarat apapun mengenai

penggunaan dananya. Output dan NTB atas dasar harga berlaku dari

kegiatan pegadaian diperoleh dari hasil pengolahan laporan keuangan

Perum Pegadaian. Outputnya terutama terdiri dari sewa modal, bunga

deposito dan lain-lain (sewa rumah). NTB diperoleh dengan

mengurangkan output dengan biaya antara. Sedangkan output dan NTB

atas dasar harga konstan diperoleh dengan menggunakan metode

ekstrapolasi, dan sebagai ekstrapolatornya adalah jumlah nasabah.

8.2.3. Lembaga Pembiayaan

8.3. Sewa Bangunan

Sub sektor ini meliputi usaha persewaan bangunan dan tanah, baik

yang menyangkut bangunan tempat tinggal dengan tanpa

memperhatikan apakah milik sendiri atau rumah yang disewa, dikontrak,

sewa beli atau rumah dinas maupun bukan tempat tinggal seperti

perkantoran, pertokoan serta usaha persewaan tanah persil.

Output untuk persewaan bangunan tempat tinggal diperoleh dengan

cara mengalikan pengeluaran konsumsi rumahtangga perkapita untuk

sewa, kontrak dan perbaikan rumah dengan jumlah penduduk

pertengahan tahun. Sedangkan output usaha persewaan bangunan

bukan tempat tinggal dapat berdasarkan pada pendekatan produksi,yaitu

banyaknya perusahaan atau tenaga kerja dikalikan dengan rata-rata

output per perusahaan atau tenaga kerja. Sedangkan output atas dasar

harga konstan diperoleh dengan cara ekstrapolasi dimana jumlah

perusahaan atau tenaga kerja sebagai ekstrapolator atau dengan cara

deflasi dimana Indeks Harga Konsumen (IHK) sebagai deflatornya. NTB

diperoleh berdasarkan perkalian antara output dengan rasio NTB.

8.4. Jasa Perusahaan

Cakupan dari subsektor jasa perusahaan meliputi kegiatan

pemberian jasa yang pada umumnya melayani perusahaan, seperti jasa

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 28

hukum dan notaris, jasa akuntan dan pembukuan, jasa teknik dan

arsitektur, jasa persewaan alat-alat dan jasa perusahaan lainnya.

Output atas dasar harga berlaku dapat diperoleh dengan

pendekatan produksi, yaitu perkalian antara indikator produksi (jumlah

tenaga kerja atau jumlah perusahaan) dengan indikator harga (rata-rata

output per tenaga kerja atau rata-rata output perusahaan). Nilai tambah

bruto diperoleh berdasarkan perkalian rasio nilai tambah bruto dengan

outputnya. Sedangkan output atas dasar harga konstan diperoleh

dengan cara ekstrapolasi dimana jumlah perusahaan atau tenaga kerja

sebagai ekstrapolator atau dengan cara deflasi dimana Indeks Harga

Konsumen (IHK) sebagai deflatornya.

9. Jasa-Jasa

9.1. Pemerintahan Umum dan Pertahanan

Jasa pemerintahan pada prinsipnya terbagi dua yakni pertama pelayanan

dari pemerintahan departemen dan pertahanan, kedua pelayanan yang

diberikan oleh badan-badan di bawah departemen tersebut. Pelayanan kedua

ini disebut jasa pemerintahan lainnya.

Sektor pemerintahan umum dan pertahanan mencakup semua

departemen dan non departemen, badan/lembaga tinggi negara, kantor-kantor

dan badan-badan yang berhubungan dengan administrasi pemerintahan dan

pertahanan. Belanja pegawai guru pemerintah yang memegang tata usaha

dikategorikan sebagai administrasi pemerintahan, sedangkan belanja pegawai

guru pemerintah yang tugasnya mengajar dikategorikan sebagai jasa

pendidikan. Begitu juga dokter pemerintah yang tidak melayani masyarakat

dikelompokkan sebagai administrasi pemerintahan sedangkan dokter

pemerintah yang melayani masyarakat dikelompokkan sebagai jasa

kesehatan. Kegiatan-kegiatan ini meliputi semua tingkat pemerintahan, baik

pemerintah pusat maupun pemerintah daerah yang terdiri dari propinsi,

kabupaten/kota dan desa termasuk angkatan bersenjata.

Jasa pemerintah lainnya meliputi kegiatan yang bersifat jasa seperti

sekolah-sekolah pemerintah, universitas pemerintah, rumah sakit pemerintah,

Draft_Produk Domestik Regional Bruto Kabupaten Pacitan 2009-2013 29

bimbingan masyarakat terasing, museum, perpustakaan, tempat-tempat

rekreasi yang dibiayai dari keuangan pemerintah, dimana pemerintah

memungut pembayaran yang pada umumnya tidak mencapai besarnya biaya

yang dikeluarkan untuk kegiatan tersebut. Unit-unit usaha semacam ini

menyediakan pelayanan jasa untuk masyarakat.

Belanja pegawai jasa pemerintahan lainnya yang dikeluarkan oleh

pemerintah pusat maupun daerah, baik rutin maupun pembangunan adalah

untuk guru-guru sekolah negeri, pekerja rumah sakit pemerintah, pekerja

bimbingan masyarakat terasing, pekerja perpustakaan dan tempat-tempat

rekreasi serta museum pemerintah. Penyusutan barang modal untuk sektor

pemerintahan umum datanya belum tersedia, sehingga nilai penyusutan

diadakan estimasi berdasarkan rasio terhadap belanja pegawai. Struktur biaya

dari sektor ini tidak memuat unsur surplus usaha, sedangkan pemerintah tidak

melakukan pembayaran pajak tak langsung. Untuk memperoleh nilai tambah

bruto diperkirakan dari penjumlahan belanja pegawai serta perkiraan

penyusutan. Data untuk estimasi NTB sektor pemerintahan umum didasarkan

pada realisasi pengeluaran pemerintah.

Belanja pegawai jasa pemerintahan lainnya yang ditransfer dari

pemerintah pusat dan daerah diperoleh dari realisasi anggaran belanja

pembangunan menurut sektor dan sub sektor. Sedangkan belanja pegawai

jasa pemerintahan lainnya untuk pemerintah daerah diperoleh dari laporan

belanja pegawai menurut jenis pengeluaran. Disamping belanja pegawai

diatas penyusutan juga termasuk dalam penghitungan NTB jasa pemerintahan

lainnya. Dimana nilai penyusutan diperkirakan sekitar 5 persen dari nilai

belanja pegawai. Perkiraan NTB sektor pemerintahan umum dan jasa lainnya

atas dasar harga konstan 2000 dihitung dengan cara ekstrapolasi

menggunakan indeks tertimbang jumlah pegawai negeri menurut golongan

kepangkatan.