ANALISIS KURS DI HONG KONG DALAM LINK EXCHANGE RATE SYSTEM

DENGAN APLIKASI ERROR CORRECTION MODEL (ECM)

Noor Laila Fadhilasari

11.6822 / 3 SE 4

SEKOLAH TINGGI ILMU STATISTIK (2013/2014)

PENDAHULUAN

Perbedaan nilai tukar mata uang suatu negara (kurs) pada prinsipnya ditentukan oleh besarnya permintaan dan penawaran mata uang tersebut (Levi, 1996:129). Kurs merupakan salah satu harga yang lebih penting dalam perekonomian terbuka, karena ditentukan oleh adanya kseimbangan antara permintaan dan penawaran yang terjadi di pasar, mengingat pengaruhnya yang besar bagi neraca transaksi berjalan maupun bagi variabelvariabel makro ekonomi lainnya. Kurs dapat dijadikan alat untuk mengukur kondisi perekonomian suatu negara. Pertumbuhan nilai mata uang yang stabil menunjukkan bahwa negara tersebut memiliki kondisi ekonomi yang relatif baik atau stabil (Salvator, 1997:10). Ketidakstabilan nilai tukar ini mempengaruhi arus modal atau investasi dan pedagangan Internasional.

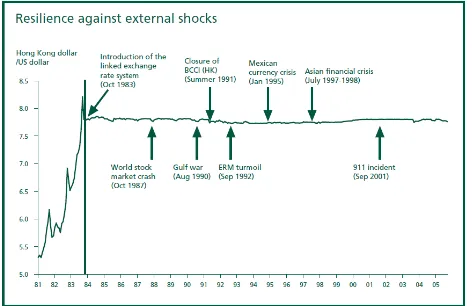

Gambar 1 : Sumber: Hong Kong’s Link Exchange Rate System, HKMA

kurs Link. Sumber untuk dukungan ini disimpan di Hong Kong Exchange Fund yang merupakan salah satu cadangan resmi terbesar di dunia.

Sejak diterapkannya Link tahun 1983, nilai tukar dollar Hong Kong tetap stabil dalam menghadapi berbagai gunjangan. Seperti pada tahun 1987 terjadi guncangan di pasar saham dunia, 1990 Perang Teluk, 1991 penutupan BCCI(HK), 1992 kerusuhan ERM, 1995 krisis keuangan Mexiko, 1997-1998 krisis keuangan Asia, serta 2001 insiden 911.

Berdasarkan latar belakang di atas, peneliti ingin menganalisis mengenai apakah terdapat pengaruh gross domestic product (GDP), consumer price index (CPI), wholeshale price index (WPI), interest rate (IR), expor (EXPR), dan impor (IMPR) pada kurs dollar harganya tinggi. Suatu melemahnya nilai mata uang domestik terhadap nilai mata uang asing disebut depresiasi, sedangkan menguatnya nilai mata uang domestik terhadap nilai mata uang asing disebut apresiasi. Umumnya nilai tukar di tentukan oleh perpotongan kurva permintaan pasar dan kurva penawaran dari mata uang asing tersebut.

2. Gross Domestic Product (GDP)

Menurut Hamdy Hady (2006:109) tingkat pendapatan suatu negara atau Gross Domestik Product (GDP) adalah pertumbuhan tingkat pendapatan di suatu negara. Seandainya kenaikan pendapatan masyarakat di Indonesia tinggi sedangkan kenaikan jumlah barang relatif kecil maka impor barang akan meningkat. Peningkatan impor ini akan membawa efek kepada peningkatan demand valas yang pada gilirannya akan mempengaruhi kurs valas.

3. Consumer Price Index (CPI)

maupun indeks harga lainnya. Negara yang memiliki inflasi tinggi akan kesulitan dalam melaksanakan perdagangan luar negri. Kesulitan ini berdampak pada kurs valas di negara tersebut (Hamdy Hady, 2006:122).

4. Wholeshale Price Index (WPI)

Elisabeth Lukas (2009:61) Wholesale Price Index adalah indikator ekonomi yang digunakan untuk memberikan informasi dan mengukur perubahan tingkat harga rata-rata traded goods yang diperdagangkan pada pasar besar atau harga pada penjualan besar. WPI adalah indikator untuk mengikuti pertumbuhan ekonomi secara umum, dan sebagai bahan dalam menganalisa pasar dan memonitor keadaan serta. 5. Interest Rate

Kebijakan yang dapat digunakan untuk mencapai sasaran stabilitas harga atau pertumbuhan ekonomi adalah kebijakankebijakan moneter dengan menggunakan instrumen moneter (suku bunga atau agregat moneter). Salah satu jalur yang digunakan adalah jalur nilai tukar, berpendapat bahwa pengetatan moneter yang mendorong peningkatan suku bunga akan mengakibatkan apresiasi nilai tukar karena adanya pemasukan modal dan luar negeri (Arifin, 1998: 4).

6. Expor

Mankiw (2000:67) ekspor adalah berbagai barang yang diproduksi dalam negri dan di jual ke luar negri. Ekspor mengakibatkan aliran masuknya valuta asing dari luar negri ke dalam negri. Dengan demikian penawaran dollar AS di masyarakat akan meningkat sehingga mengakibatkan kurs dollar HK menguat. Hubungan antara ekspor dengan nilai tukar mata uang suatu negara adalah positif.

7. Impor

(Mankiw 200:67) impor adalah berbagai barang yang di produksi di luar negri dan di jual ke dalam negeri. Hubungan anatara impor dan nilai tukar adalah negatif dimana apabila terjadi peningkatan impor maka akan meningkatkan permintaan terhadap dollar AS yang pada akhirnya akan membuat nilai tukar malemah.

METODE PENELITIAN

Jenis dan Sumber Data

yang dipublikasikan oleh International Monetary Fund (IMF). Data yang digunakan adalah data time series triwulanan dari triwulan kedua (Q2) 1992 sampai triwulan ketiga (Q3) 2013.

Metode Analisis Time Series

Analisis yang digunakan dalam penelitian ini adalah Error Correction Model (ECM) yang merupakan teknik untuk mengoreksi ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang. Tahapan analisis dan pembentukan model dibantu dengan menggunakan software eviews 6. Tahapan analisis dan pembentukan model dalam penelitian ini adalah sebagai berikut:

1. Uji Stasioneritas

Uji stasioner menggunakan uji akar unit (unit root test) dengan menggunakan Phillips Perrorn Test. Unit root test dimaksudkan untuk menentukan stasioner tidaknya sebuah variabel. Apabila data yang diamati dalam unit root test belum stasioner maka harus dilanjutkan dengan uji derajat integrasi (integration test) sampai diperoleh data yang stasioner.

2. Uji Kointegrasi

Uji kointegrasi adalah uji ada tidaknya hubungan jangka panjang antara variabel bebas dan terikat, uji ini merupakan kelanjutan dari uji akar-akar unit (UnitRoot Test) dan uji derajat integrasi (Integration Test).

3. Pembentukan Model

β11, β12, ... ,β26 : elastisitas dari variabel dalam jangka pendek dan panjang KURS : Kurs

GDP : Gross Domestic Product CPI : Consumer Price Index WPI : Wholesale Price Index IR : Interest rate

EXMR : Exports IMPR : Imports

ECT : error correction term

L : Log, menunjukkan pertumbuhan D : Difference, menunjukkan perubahan t : periode waktu

ε : residual

4. Uji Asumsi Klasik a. Uji Normalitas

Asumsi normalitas gangguan ε adalah penting sekali mengingat uji validitas pengaruh variabel independen baik secara serempak (uji F) maupun sendiri-sendiri (uji t). Apabila asumsi ini tidak terpenuhi, maka kedua uji ini dan estimasi nilai variabel dependen adalah tidak valid untuk sampel kecil atau tertentu (Gujarati, 2002:143). Uji normalitas ε yang digunakan dalam penelitian ini adalah uji Jarque Bera.

b. Autokorelasi

Autokorelasi dapat diidentifikasi sebagai korelasi antara observasi. Dalam penelitian ini menggunakan uji Breusch Godfrey.

c. Heteroskedastisitas

Heteroskedastisitas terjadi apabila variasi ε tidak konstan atau sering berubahubah seiring dengan berubahnya nilai variabel independen (Gujarati, 2002:61). Untuk melacak keberadaan heteroskedastisitas dalam penelitian ini digunakan uji White.

d. Multikolinieritas

multikolinear, bisa dilihat matrik korelasinya. Jika masing-masing variabel bebas berkorelasi lebih besar dari 80 % maka termasuk yang memiliki hubungan yang tinggi atau ada indikasi multikolinearitas (Gujarati,2003).

HASIL PENELITIAN DAN PEMBAHASAN

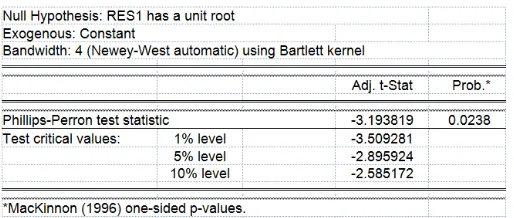

1. Uji Stasioneritas

Gambar 2 : Tabel Output Uji Stasioneritas pada Level Gambar 3 : Tabel Output Uji Stasioneritas pasa diff Pada output tabel sebelah kiri, uji stasioner pada level menunjukkan bahwa data yang diajukan tidak stasioner di level karena p-value > 5% . Dan setelah dilakukan diff pertama pada output sebelah kanan menunjukkan bahwa data stasioner karena p-value < 5%.

2. Uji Kointegrasi

Pada persamaan jangka pendek yang terbentuk maka residual yang diperoleh diuji stasioneritasnya pada tingkat level. Dengan p-value <5% maka uji ECM bisa dilanjutkan.

3. Uji Kausalitas

Berdasarkan uji kausalitas maka tidak semua variabel memiliki hubungan dua arah antara variabel dependent dan variabel independent. Ini menyebabkan pada penelitian ini menggunakan error correction model dalam analisis time series ini. 4. Pembentukan Model

Gambar 4.6 : Tabel Output Estimasi Jangka Panjang

Pada model jangka panjang ini merupakan bentuk spurious regression. Regresi ini merupakan kumpulan dari data yang tidak stasioner sehingga mengahsilkan regresi lancung atau spurious regression. Namun dari persamaan tersebut kita mendapatkan informasi bahwa dalam jangka panjang variabel interest rate, exports dan imports berpengaruh signifikan terhadap nilai tukar dollar Hong Kong terhadap dollar Amerika Serikat.

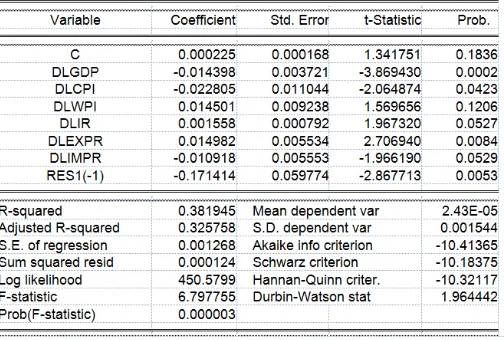

Model Jangka Pendek

Gambar 4.6 : Tabel Output Estimasi Jangka Panjang

Keterangan: (*) variabel sig pada α = 5% ; (**) variabel sig pada α = 10%

perubahan pertumbuhan kurs sebesar 0,0144 HK$/US$. Koefisien regresi DLCPI bernilai -0,0228 artinya perubahan dari setiap pertumbuhan 1 satuan CPI akan menyebabkan penurunan pada perubahan pertumbuhan kurs sebesar 0,0228 HK$/US$. Koefisien regresi DLEXPR bernilai 0,015 artinya perubahan dari setiap pertumbuhan nilai exports 1 million US$ akan menyebabkan peningkatan pada perubahan pertumbuhan kurs sebesar 0,015 HK$/US$. Hal ini dilihat pada α= 5%.

Koefisien regresi DLIR bernilai artinya perubahan dari setiap pertumbuhan Interest rate sebesar 1 % akan menyebabkan peningkatan pada perubahan pertumbuhan kurs sebesar 0,0016 HK$/US$. Koefisien regresi DLIMPR bernilai -0,0109 artinya perubahan dari setiap pertumbuhan nilai imports sebesar 1 million US$ akan menyebabkan penurunan pada perubahan pertumbuhan kurs sebesar 0,0109 HK$/US$. Hal tersebut dilihat pada α = 10%.

Koefisien speed of adjustment bernilai artinya kecepatan error correction untuk mengoreksi perilaku tiap variabel dalam jangka pendek untuk menuju keseimbangan baru terbilang lambat yaitu sebesar 0,1714. Atau terdapat sebesar 17,14% ketidakseimbangan pada pengaruh jangka pendek GDP, CPI, WPI, Interest rate, export dan import terhadap kurs dollar Hong Kong per dollar Amerika Serikat yang terkoreksi setiap periodenya.

5. Uji Asumsi Klasik a. Normalitas

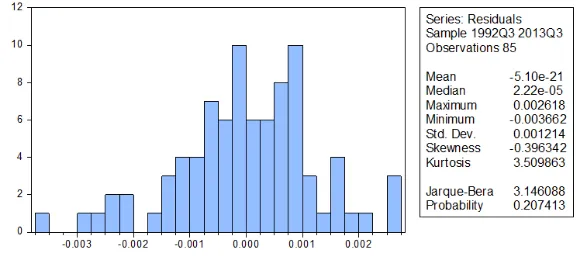

Gambar 4.6 : Tabel Output Uji Normalistas

Penelitian ini sudah memenuhi asumsi normalitas dimana pada uji Jarque-Bera p-value lebih besar dari 5%.

Gambar 4.6 : Tabel Output Uji Autokorelasi

Model yang diajukan memenuhi asumsi nonautokorelasi (tidak ada autokorelasi) dilihat dari p-value uji Breusch-Godfrey lebih besar dari 5%.

c. Heteroskedastisitas

Gambar 4.6 : Tabel Output Uji Heteroskedastisitas

Model yang dihasilkan tidak terdapat heteroskedastisitas atau memenuhi asumsi homoskedastisitas karena p-value uji White lebih besar dari 5%.

d. Multikolinieritas

Gambar 4.6 : Tabel Output Uji Multikolinieritas

Dari tabel di atas terlihat bahwa tidak ada variabel yang mengalami multikolinieritas. Semua nilai korelasi memiliki korelasi kurang dari 0,8 atau lebih dari -0,8, sehingga error correction model atau model jangka panjang tidak mengalami multikolinieritas.

KESIMPULAN DAN SARAN

1. Kesimpulan

a. Pada uji kausalitas tidak semua variabel memiliki hubungan dua arah antara variabel dependen dan independent. Sehingga penggunaan ECM masih tetap dilakukan.

b. Terdapat pengaruh jangka panjang dan jangka pendek dari variabel GDP, CPI, WPI, interest rate, export dan import terhadap nilai tukar HK$/US$ di pasar valuta asing di bawah Link Exchange Rate System.

d. Berdasarkan persamaan jangka pendek yang diperoleh variabel GDP, CPI, dan impor memiliki pengaruh negatif terhadap kurs HK$/US$, sedangkan interest rate dan ekspor berpengaruh positif terhadap kurs HK$/US$.

2. Saran

a. Perlunya penelitian lanjutan agar didapatkan informasi yang lebih akurat dan dapat menambah pengetahuan tentang ilmu Makroekonomi serta aplikasi dalam mengolah data-data time series.

b. Dalam penelitian ini yang mungkin dilakukan untuk selanjutnya yaitu menambah variabel ekonomi lainnya dengan beberapa metode yang berbeda sehingga dapat dilakukan perbandingan dari hasil penelitian tersebut.

DAFTAR PUSTAKA

Gujarati, Damodar. 2002. Ekonometrika Dasar. Jakarta: Erlangga

Sukirno, Sadono. 2000. Makro Ekonorni Modern Perkembangan Pemikiran dari Klasik Hingga Keynesian Baru. Jakarta:PT. Raja Grafindo Persada.

Jianbin, SITU. 2011. Aquantitative Study of Influential Factors on HIBOR under Hong

Kong’s Linked Exchange Rate System. Lingnan Journal of Banking, Finance and

Ekonomics

Boykorayev, Bahodirjon. 2008. Factors that Determine Nominal Exchange Rates and Empirical Evidence of Cross-Sectional Analysis. Aarhus School of Business Arnone, Marco, Bernard J. Laurens, Jean-Francois Segalotto and Martin Sommer,

2007: Central Bank Autonomy: Lessons from Global Trends, IMF Working Paper WP/07/88

Lukas, Elisabeth. 2009. “Faktor-faktor yang Mempengaruhi Nilai Tukar Rupiah

Terhadap Dollar Amerika”. FE UI. Jakarta www.hkma.gov.hk, 2005