BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Laporan Keuangan

Sesuai dengan Peraturan Pemerintah RI No.64 Tahun 1999 tentang Perubahan

atas Peraturan Pemerintah No.24 Tahun 1998 Tentang Informasi Keuangan Tahunan

Perusahaan bahwa yang dimaksud dengan Laporan Keuangan adalah meliputi

Neraca, Laporan laba-rugi, Laporan perusahaan ekuitas, Laporan arus kas, dan

Catatan atas laporan keuangan yang mengungkapkan utang piutang termasuk kredit

bank dan daftar penyertaan modal. Laporan keuangan merupakan hasil akhir dari

aktivitas akuntansi. Laporan ini mengiktisarkan data transaksi dalam bentuk yang

berguna bagi pengambilan keputusan. Laporan keuangan adalah catatan informasi

keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Laporan keuangan yang diterbitkan

oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana

mengkomunikasikan informasi keuangan terutama kepada pihak eksternal.

Menurut Munawir (2004:2) pengertian laporan keuangan adalah “hasil dari

proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan

atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau

Menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004:04) ditegaskan bahwa “laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

Sedangkan menurut PSAK No.1 Paragraf ke 7 (Revisi 2009) mengemukakan

bahwa “Laporan Keuangan adalah suatu penyajian tersrtuktur dari posisi keuangan

dan kinerja keuangan suatu entitas”. Dari uaraian diatas peneliti menyimpulkan

bahwa Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi dan

laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan.

2.2. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Indonesia bahwa tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan. Laporan keuangan digunakan untuk mengevaluasi kondisi keuangan

perusahaan saat ini dan untuk memperkirakan hasil operasi serta arus kas di masa

depan. Laporan keuangan yang disusun untuk tujuan memenuhi kebutuhan

pengguna/pemakai. Laporan keuangan tidak menyediakan semua informasi yang

dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan

2.3. Jenis – Jenis Laporan Keuangan

2.3.1.Neraca

Neraca adalah laporan keuangan yang menggambarkan kondisi

keuangan suatu perusahaan pada tanggal tertentu. Daftar aset, kewajiban,

dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau

akhir tahun. Bagian aset dalam neraca biasanya disusun berdasarkan

urutan cepat lambatnya aset tersebut dikonversikan menjadi kas atau

digunakan dalam operasi. Pada bagian kewajiban, utang usaha merupakan

satu-satunya kewajiban. Jika terdapat satu atau lebih jenis kewajiban,

maka setiap kewajiban harus disajikan dan jumlah seluruh kewajiban.

Neraca menyajikan akun riil yaitu aset, kewajiban, dan modal.

2.3.2.Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan kemampuan

perusahaan atau entitas bisnis dalam menghasilkan keuntungan selama

suatu periode tertentu. Dalam laporan laba rugi terdapat unsur akun

nominal, yakni akun pendapatan dan akun beban. Dengan laporan laba

rugi dapat diketahui sejauh mana perkembangan perusahaan, apakah

mengalami kemajuan dalam artian mendapat laba atau kerugian. Hasil

akhir dari suatu laporan laba rugi adalah keuntungan bersih atau kerugian.

akhir tersebut menjadi laba ditahan. Bentuk-bentuk laporan laba rugi

adalah berentuk tunggal dan ganda.

2.3.3.Laporan Perubahan Ekuitas/Laporan Laba Ditahan

Laporan perubahan ekuitas adalah laporan yang menggambarkan

perubahan ekuitas suatu perusahaan dalam satu periode tertentu. Laporan

laba ditahan adalah laporan menggambarkan perubahan posisi laba

ditahan suatu perusahaan selama periode tertentu.

2.3.4.Laporan Arus Kas

Menurut Harahap (2002:93) mengemukakan bahwa :

Laporan arus kas dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi.

2.4. Pengertian dan Jenis Rasio Keuangan

Menurut Home, bahwa “Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.”

Jenis-jenis rasio keuangan menurut Weston adalah “Rasio Profitabilitas/

Rentabilitas.” Rasio Profitabilitas merupakan rasio untuk menilai kemampuan

ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

Rasio keuangan digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan bagi perusahaan. Rasio profitabilitas atau rasio rentabilitas

dibagi dua yaitu sebagai berikut :

a. Rentabilitas ekonomi, yaitu dengan membandingkan usaha dengan seluruh

modal (modal sendiri dan asing).

b. Rentabilitas usaha (sendiri), yaitu dengan membandingkan laba yang disedikan

untuk pemilik dengan modal sendiri. Rentabilitas tinggi lebih penting dari

keuntungan yang besar.

c. Rasio Likuiditas. Rasio Likuiditas atau sering disebut juga rasio modal kerja

merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu

perusahaan. Caranya adalah dengan membandingkan seluruh komponen yang

ada di aktiva lancar dengan komponen di passiva lancar (utang jangka pendek).

Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek (Fred Weston). Fungsi

lain rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan

perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban

kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam

perusahaan (likuiditas perusahaan). Rasio ini antara lain Rasio Kas (cash ratio),

d. Rasio Pengungkit/Leverage/Solvabilitas. Rasio ini digunakan untuk mengukur

tingkat pengelolaan sumber dana perusahaan. Beberapa rasio ini antara lain

Rasio Total Hutang terhadap Modal Sendiri, Total Hutang terhadap Total Asset,

TIE (Time Interest Earned).

e. Rasio Aktivitas. Rasio Aktivitas merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan,

persediaan, penagihan piutang, dan lainnya). Rasio yang menggambarkan

aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam

kegiatan penjualan, pembelian, dan kegiatan lainnya.

Ada dua penilaian rasio aktivitas yaitu:

1) Rasio Nilai Pasar. Rasio yang mengukur harga pasar relatif terhadap Nilai

Buku perusahaan. Rasio ini antara lain : PER (Price Earning

Ratio), Devidend Yield, Devideng Payout Ratio, PBV (Price to Book Value).

2) Rasio Efisiensi/Perputaran. Rasio perputaran digunakan untuk mengukur

kemampuan perusahaan dalam mengelola asset-assetnya sehingga

memberikan aliran kas masuk bagi perusahaan. Rasio ini antara lain Rasio

Perputaran Persediaan, Perputaran Aktiva Tetap, dan Total Asset Turnover.

f. Rasio Penilaian. Rasio penilaian (valuation ratio), yaitu rasio yang memberikan

ukuran kemampuan manajemen menciptakan nilai pasar usahanya atas biaya

investasi seperti Rasio harga saham terhadap pendapatan dan Rasio nilai pasar

g. Rasio Pertumbuhan. Rasio pertumbuhan (growth ratio) merupakan rasio yang

menggambarkan kemampuan perusahaan dalam mempertahankan posisi

ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya. Dalam

rasio pertumbuhan yang dianalisis adalah pertumbuhan penjualan, laba bersih,

pendapatan per saham dan dividen per saham.

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada

dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Hasil rasio keuangan ini digunakan untuk menilai kinerja keuangan dalam suatu

periode apakah mencapai target seperti yang telah ditetapkan. Kemudian dapat dinilai

kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara

efektif. Dari pencapaian (performance) kinerja keuangan dapat dijadikan sebagai alat

evaluasi perbaikan yang perlu dilakukan ke depan untuk meningkatkan dan atau

mempertahankan target perusahaan.

Rasio keuangan digunakan sebagai alat atau parameter dalam mengevaluasi

atau menganalisis data laporan keuangan yang telah ada sebagai dasar penilaian.

Analisis rasio keuangan dimaksudkan untuk menilai segala risiko dan peluang pada

masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam

laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan

kesimpulan atau proyeksi baik buruknya tingkat kesehatan suatu perusahaan. Analisis

rasio keuangan yang menghubungkan pos-pos neraca dan perhitungan laba rugi dari

trend/perkembangan dengan periode sebelumnya, termasuk membandingkan dengan

perusahaan yang sama (per group).

2.5. Rasio Keuangan Bank Umum

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei

2004 pada pasal 3 tantang Sistem Penilaian Tingkat Kesehatan Bank Umum dan

Surat Edaran Bank Indonesia Nomor 13/1/PBI/2011 tanggal 25 Oktober 2011

tentang Penilaian Tingkat Kesehatan Bank Umum bahwa Tingkat kesehatan Bank

mencakup penilaian terhadap faktor-faktor CAMELS sebagai berikut : Permodalan

(Capital), Kualitas Asset (Asset Quality), Manajemen (Management), Rentabilitas

(Earning), Likuiditas (Liquidity) dan Sensitivitas terhadap risiko pasar (Sensitivity to

market risk).

Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif

dan atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas

materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor

lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penilaian

tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor CAMELS yang

terdiri:

a. Capital, dilakukan melalui penilaian terhadap komponen-komponen antara lain

Kecukupan pmenuhan Kewajiban Penyediaan Modal Minimum (KPMM),

permodalan dan kinerja keuangan pemegang saham untuk meningkatkan

permodalan.

b. Asset Quality (Kualitas Aset), dilakukan melalui penilaian terhadap

komponen-komponen antara lain Aktiva Produktif yang diklasifikasikan dibanding dengan

total aktiva produktif, Perkembangan aktiva produktif bermasalah dibanding

dengan aktiva produktif, kinerja penanganan aktiva produktif dan tingkat

kecukupan pembentukan PPAP.

c. Management, dilakukan melalui penilaian terhadap komponen-komponen

antara lain manajemen umum, penerapan sisitim manajemen risiko dan

kepatuhan bank terhadap ketentuan berlaku.

d. Earning (Rentabilitas), dilakukan melalui penilaian terhadap

komponen-komponen antara lain ROA, ROE, NIM, BOPO, Perkembaangan Laba

Operasional dan penerapan prinsip akuntansi dalam pengakuan pendapatan dan

biaya.

e. Liquidity (Likuiditas), dilakukan melalui penilaian terhadap

komponen-komponen antara lain Aktiva Likuid kurang dari 1 bulan dibanding dengan

passiva likuid kurang dari 1 bulan dan LDR.

f. Sensitivity to Market Risk (sensitivitas terhadap risiko pasar).

Berdasarkan Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25

Oktober 2011 tentang tata cara penilaian tingkat kesehatan bank umum secara

dari hasil penilaian tingkat kesehatan Bank. Penetapan penilaian tingkat kesehatan

Bank digolongkan menjadi 5 peringkat komposit yaitu sebagai berikut :

Tabel 2.1

Peringkat Komposit Tingkat Kesehatan Bank

Peringkat

Komposit Keterangan

PK 1 Mencerminkan kondisi Bank yang secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut tidak signifikan.

PK 2 Mencerminkan kondisi Bank yang secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum cukup baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut

kurang signifikan.

PK 3 Mencerminkan kondisi Bank yang secara umum cukup sehat sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko rentabilitas, dan permodalan yang secara umum sangat baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut

cukup signifikan dan apabila tidak berhasil diatasi dengan baik oleh manajemen dapat mengganggu kelangsungan usaha Bank.

PK 4 Mencerminkan kondisi Bank yang secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko rentabilitas, dan permodalan yang secara umum kurang baik. Apabila terdapat kelemahan maka secara umum signifikan dan apabila tidak berhasil diatasi dengan baik oleh manajemen dapat mengganggu kelangsungan usaha Bank.

PK 5

Penilaian Tingkat Kesehatan Bank Umum hasil self assesment (oleh Bank

sendiri) adalah Tingkat Kesehatan Bank secara komprehensive (konsolidasi),

mencakup seluruh faktor-faktor CAMELS Berdasarkan Surat Edaran Bank Indonesia

Nomor 6/23/DPNP tanggal 31 Mei 2004 pada pasal 3. Apabila hasil penilaian tingkat

kesehatan Bank menunjukkan peringkat 4 (kurang sehat) atau peringkat 5 (tidak

sehat) maka Bank harus mempersiapkan action plan yang memuat langkah perbaikan

untuk kemudian dievaluasi oleh Otoritas Jasa Keuangan. Mengacu kepada Ketentuan

Bank Indonesia yang mengatur penilaian tingkat kesehatan Bank, maka Bank

menyusun matriks perhitungan/anilisis komponen faktor CAMELS untuk

komponen-komponen permodalan, komponen-komponen kualitas aset, komponen-komponen manajemen, komponen-komponen

rentabilitas, komponen Likuiditas dan komponen sensitivitas terhadap risiko pasar,

yaitu :

a. Permodalan (Capital). Penilaian terhadap komponen ini antara lain adalah

“Kecukupan Pemenuhan Kewajiban Modal Minimum (KPMM)” dengan

formula dan indikator pendukung atau Rasio :

KPMM / CAR = 𝑀𝑜𝑑𝑎𝑙

𝐴𝑇𝑀𝑅× 100%

Menurut Peraturan Bank Indonesia No. 3/21/PBI/2001 tanggal 13 Desember

2001 bahwa :

memperhitungkan risiko kredit (credit risk) dan risiko pasar (market risk) dalam pemenuhan kewajiban penyediaan modal minimum sebesar 8%. Tinggi rendahnya CAR suatu bank akan dipengaruhi oleh besarnya modal sendiri yang dimiliki bank (modal inti, modal pelengkap dan penyertaan) dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) risiko kredit dan risiko pasar yang dikelola oleh bank tersebut.

Matriks Parameter/Indikator Penilaian Faktor Permodalan Sesuai Lampiran 1.4

SE Bank Indonesia No.13/24/DPNP/2011 tanggal 25 Oktober 2011 dapat dilihat pada

Lampiran 1.

b. Kualitas aset (asset quality). Penilaian terhadap komponen ini antara lain

adalah:

b.1 Aktiva Produktif yang Diklasifikasikan dibandingkan dengan total aktiva

produktif, dengan formula dan indikator pendukung (Rasio) :

Kolektibilitas Pinjaman = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓 𝑌𝑎𝑛𝑔 𝐷𝑖𝑘𝑙𝑎𝑠𝑖𝑓𝑖𝑘𝑎𝑠𝑖𝑘𝑎𝑛 𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑟𝑒𝑑𝑖𝑡

Aktiva Produktif yang diklasifikasikan adalah aktiva produktif, baik yang sudah

maupun yang akan mengandung potensi tidak memberikan pengahsilan yang

besarnya ditetapkan sebagai berikut :

1) 25 % dari kredit yang tergolong kategori Dalam Perhatian Khusus.

2) 50 % dari kredit yang tergolong kategori Kurang Lancar.

3) 75 % dari kredit yang tergolong kategori Diragukan.

b.2 Perkembangan Aktiva Produktif Bermasalah/Non Performing Loan

dibanding dengan aktiva produktif, dengan formula dan indikator pendukung

atau rasio :

Kolektibilitas Aktiva Produktif = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓

Aktiva produktif bermasalah (Non Performing Loan) adalah aktiva produktif

dengan kualitas Lancar, Diragukan dan Macet. Ukuran NPL terbaik ditetapkan adalah

bila berada dibawah 5% dan bila berada diatas 5% dianggap buruk.

c. Manajemen (management). Penilaian terhadap komponen-komponen ini antara

lain adalah mencakup :

1) Kualitas manajemen umum dan penerapan manajemen risiko.

2) Kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada

Bank Indonesia dan atau pihak lainnya.

3) Kepatuhan Bank, seperti Batas Maksimum Pemberian Kredit

d. Rentabilitas. Penilaian terhadap komponen-komponen ini antara lain adalah

mencakup rasio :

a) ROA (Return on Asset) dengan formula dan indikator pendukung atau rasio:

ROA = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠× 100%

b) ROE (Return on Equity) dengan formula dan indikator pendukung atau

rasio:

ROE = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

c) NIM (Net Interest Margin), dengan formula dan indikator pendukung atau

rasio :

NIM = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐵𝑢𝑛𝑔𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑡𝑖𝑓 × 100%

d) CER (Cost Effisiensi Ratio), dengan formula dan indikaor pendukung atau

rasio :

CER = 𝑇𝑜𝑡𝑎𝑙 𝐵𝑒𝑏𝑎𝑛 𝑑𝑖𝑙𝑢𝑎𝑟 𝐵𝑒𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎

𝑃𝑒𝑛𝑑.𝐵𝑢𝑛𝑔𝑎 𝐵𝑒𝑟𝑠𝑖ℎ+𝑃𝑒𝑛𝑑.𝐿𝑎𝑖𝑛𝑛𝑦𝑎× 100%

e) BOPO (Biaya Operasional Pendapatan Operasional), dengan formula dan

indikator pendukung atau rasio :

BOPO = 𝑇𝑜𝑡𝑎𝑙 𝐵𝑒𝑏𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙× 100%

f) Perkembangan laba operasional, dengan formula dan indikator pendukung

atau rasio :

Perkembangan Laba Operasional = Pendapatan Operasional– Biaya Operasional

Matriks Parameter/Indikator Penilaian Faktor Rentabilitas Sesuai Lampiran 1.3

SE Bank Indonesia No.13/24/DPNP/2011 tanggal 25 Oktober 2011 dapat dilihat pada

Lampiran 2.

e. Likuiditas. Penilaian terhadap komponen-komponen ini adalah antara lain

mencakup :

1) Loan to Deposit Ratio (LDR) dengan formula dan indikator pendukung atau

LDR = 𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑟𝑒𝑑𝑖𝑡 𝑌𝑎𝑛𝑔 𝐷𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 × 100%

Berdasarkan Pasal 11, Peraturan Bank Indonesia Nomor 15/15/PBI/2013

tentang Giro Wajib Minimum Bank Umum dalam Rupiah dan Valuta Asing Bagi

Bank Umum Konvensional bahwa besaran dan parameter yang digunakan dalam

perhitungan GWM LDR dalam rupiah ditetapkan sebesar 78 % untuk batasan bawah

LDR target dan 92 % untuk batasan atas target.

2) Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang

dari 1 bulan, proyeksi cash flow dan konsentrasi pendanaan. Pedoman

Perhitungan Rasio Keuangan Sesuai Lampiran 14 SE Bank Indonesia

No.13/30/DPNP tanggal 16 Desember 2011 dapat dilihat pada Lampiran 3.

2.6. Kualitas Aktiva Produktif

Pernyataan Standard Akuntansi Keuangan No. 31 tanggal 31 Maret 2000, paragraf 24 menegaskan bahwa : Kredit Non Performing pada umumnya merupakan kredit yang pembayaran angsuran pokok dan/atau bunganya telah lewat 90 hari atau lebih atau pembayarannya secara tepat waktu sangat diragukan. Kredit non performing terdiri atas kredit yang digolongkan sebagai kredit kurang lancar, diragukan dan macet.

Penilaian Kualitas Aktiva Produktif berpedoman kepada :

A. Peraturan Bank Indonesia Nomor 11/12/PBI/2009, tanggal 29 Januari 2009

tentang perubahan ketiga atas Peraturan Bank Indonesia Nomor 7/2/PBI/2005,

tanggal 20 Januari 2005 tentang Penilaian Kualitas Aktiva Bank Umum.

B. Surat Edaran Bank Indonesia Nomor 11/33/DPNP tanggal 08 Desember 2009

tanggal 27 Januari 2009 tentang Pelaksanaan Pedoman Akuntansi Perbankan

Indonesia, dan

C. Lampiran Surat Edaran Bank Indonesia Nomor 11/33/DPNP tanggal 08

Desember 2009 tentang Penyesuaian Pedoman Akuntansi Perbankan Indonesia

(PAPI) 2008 dapat dilihat pada lampiran 4.

Mengacu pada Peraturan Bank Indonesia diatas Kualitas Kredit ditetapkan

berdasarkan faktor penilaian sebagai berikut :

a. Prospek Usaha, yang meliputi penilaian terhadap komponen-komponen potensi

petumbuhan usaha, kondisi pasar dan posisi debitur dalam persaingan, kualitas

manajemen dan permasalahan tenaga kerja, dukungan dari grup atau afiliasi dan

upaya yang dilakukan oleh debitur dalam rangka memelihara lingkungan hidup.

b. Kinerja (performance), yang meliputi penilaian terhadap komponen perolehan

laba, struktur permodalan, arus kas dan sensitivitas terhadap risiko pasar.

c. Kemampuan membayar, yang meliputi penilaian terhadap

komponen-komponen keketapan pembayaran pokok dan bunga, ketersediaan dan

keakuratan informasi keuangan debitur, kelengkapan dokumentasi kredit,

kepatuhan terhadap perjanjian kredit, kesesuaian penggunaan dana dan

kewajaran sumber pembayaran kewajiban.

1) Kriteria dari masing-masing komponen sebagaimana dimaksud point A

2) Penetapan kualitas kredit dilakukan dengan mempertimbangkan materialitas

dan signifikansi dari faktor penilaian, komponen dan relevansi dari faktor

penilaian dan komponen tersebut terhadap karakteristik debitur yang

bersangkutan.

Selanjutnya berdasarkan penilaian pada angka 1) dan 2) diatas Kualitas kredit

yang diklasifikasikan kedalam kategori Lancar, Dalam Perhatian Khusus, Kurang

Lancar, Diragukan dan Macet memiliki kriteria :

a. Lancar (pass) apabila memenuhi kriteria,

1) Pembayaran tepat waktu, perkembangan rekening baik dan tidak terdapat

tunggakan serta sesuai dengan persyaratan kredit.

2) Hubungan debitur dengan Bank baik dan debitur selalu menyampaikan

informasi keuangan secara teratur dan akurat.

3) Dokumentasi kredit lengkap dan pengikatan agunan kuat.

b. Dalam Perhatian Khusus (special mention) apabila memenuhi kriteria.

1) Terdapat tunggakan pembayaran pokok dan/atau bunga sampai 90 hari.

2) Jarang mengalami cerukan.

3) Hubungan debitur dengan Bank baik dan debitur selalu menyampaikan

informasi keuangan secara teratur dan akurat.

4) Dokumentasi kredit lengkap dan pengikatan agunan kuat.

5) Pelanggaran perjanjian kredit tidak prinsipil.

1) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah

melampaui 90 hari sampai 120 hari.

2) Terdapat cerukan yang berulangkali, khususnya untuk menutupi kerugian

operasional dan kekurangan arus kas.

3) Hubungan debitur dengan Bank memburuk dan informasi keuangan tidak

dapat dipercaya.

4) Dokumentasi kredit kurang lengkap dan pengikatan agunan lemah.

5) Pelanggaran terhadap persyaratan pokok kredit

6) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan.

d. Diragukan (doubtful) apabila memenuhi kriteria

1) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah

melampaui 120 hari sampai dengan 180 hari.

2) Terjadi cerukan yang bersifat permanen khususnya untuk menutupi kerugian

operasional dan kekurangan arus kas.

3) Hubungan debitur dengan Bank semakin memburuk dan informasi keuangan

tidak tersedia dan tidak dapat dipercaya.

4) Dokumen kredit tidak lengkap dan pengikatan agunan yang lemah.

5) Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian

kredit.

e. Macet (loss) apabila memenuhi kriteria,

1) Terdapat tunggakan pokok dan/atau bunga yang telah melampaui 180 hari.

Pendapatan dari rekening kredit dengan kualitas Kurang Lancar, Diragukan dan

Macet hanya boleh diakui apabila telah diterima secara tunai. Pendapatan dari

rekening kredit dengan kualitas Kurang Lancar, Diragukan dan Macet yang telah

diakui secara akrual harus dikoreksi apabila kualitas kredit menjadi Kurang Lancar,

Diragukan dan Macet.

2.7. Cadangan Kerugian Penurunan Nilai (CKPN)

Pembentukan CKPN atas Kredit secara kolektif dilakukan dengan mengacu

pada pembentukan cadangan umum dan cadangan khusus sebagaimana diatur dalam

ketentuan Bank Indonesia mengenai penilaian Kualitas Aktiva Bank Umum, yaitu

sebagai berikut :

a. 1 %, berupa cadangan umum atas Kredit yang memenuhi kualitas Lancar,

kecuali untuk agunan yang dijamin dengan agunan tunai sesuai ketentuan Bank

Indonesia.

b. 5 %, berupa cadangan khusus atas Kredit yang memenuhi kualitas Dalam

Perhatian Khusus setelah dikurangi nilai agunan sesuai ketentuan Bank

Indonesia.

c. 15 %, berupa cadangan khusus atas Kredit yang memenuhi kualitas Kurang

Lancar setelah dikurangi nilai agunan sesuai ketentuan Bank Indonesia.

d. 50 %, berupa cadangan khusus atas Kredit yang memenuhi kualitas Diragukan

setelah dikurangi nilai agunan sesuai ketentuan Bank Indonesia.

e. 100 %, berupa cadangan khusus atas Kredit yang memenuhi kualitas Macet

f. Cadangan Khusus pada poin b. Sampai poin e. diatas untuk Aktiva Non

Produktif yang terdiri dari Agunan Yang Diambil Alih (AYDA), Properti

Terbengkalai, Rekening Antar Kantor (RAK) dan Suspense Account.

Perhitungan penyisihan penghapusan aktiva (PPAP) atau CKPN dapat dilihat

pada lampiran 5.

Mengacu pada PAPI (Revisi 2008) dan Surat Edaran Bank Indonesia

No.11/33/DPNP tanggal 8 Desember 2009 bahwa pembentukan CKPN dengan

menggunakan pola pembentukan PPAP hanya dapat dilakukan sampai Bank telah

memiliki data kerugian historis yang memadai unutk menentukan besarnya

penurunan nilai kredit secara kolektif atau selambta-lambatnya pada akhir bulan

Desember 2011. Penerapan estimasi penurunan nilai kredit secara Kolektif dan secara

Individual atas dasar probability of default dan kerugian historis mengacu pada

pembentukan cadangan umum dan cadangan khusus sebagaimana diatur dalam

ketentuan Bank Indonesia mengenai penilaian Kualitas Aktiva Bank Umum.

Jumlah Cadangan Penghapusan Aktiva/CKPN wajib dibentuk oleh Bank

minimal sebesar 105 % dari yang seharusnya dibentuk dan apabila lebih kecil maka

kekurangannya wajib diperhitungkan sebagai pengurang modal inti dalam

2.8. Peneliti Terdahulu

Dibawah ini terdapat lima hasil penelitian terdahulu, yaitu :

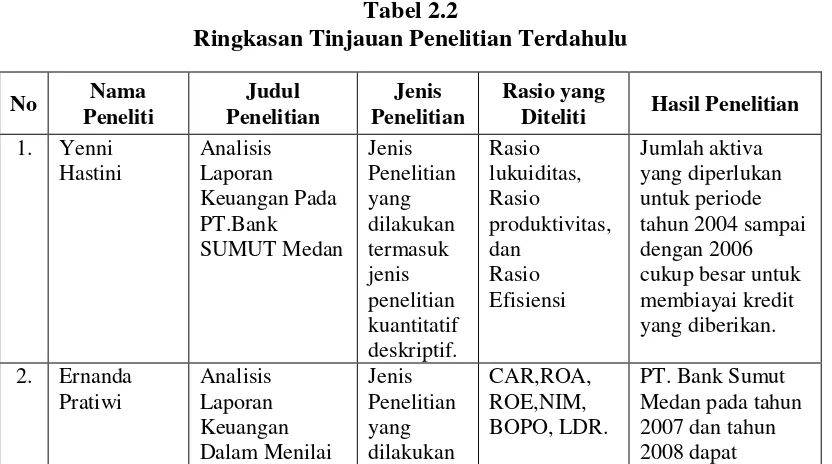

a. Hastini (2009) melakukan penelitian dengan judul “Analisis Laporan Keuangan

Pada PT. Bank SUMUT Medan”. Laporan keuangan yang teliti dari tahun

2004, 2005, dan 2006. Kriteria yang digunakan dalam penelitian ini adalah

rasio likuiditas (cash ratio dan Giro wajib minimum), rasio produktivitas (ROA,

ROE, NIM, Profit Margin, Produktivitas Aset, Produktivitas Pinjaman, PPAP),

dan rasio efisiensi (TbaTA, COF, OHC, BTKaBO dan BTKaP). Hasil dari

penelitian yang dilakukan oleh peneliti menunjukkan bahwa jumlah aktiva yang

diperlukan untuk periode tahun 2004 sampai dengan 2006 cukup besar untuk

membiayai kredit yang diberikan.

Terdapat perbedaan mendasar antara data penelitian terdahulu ini dengan data

peneliti dalam hal antara lain :

1) Peneliti meneliti dan akan mengungkap Rencana Kerja Tahunan tahun buku

2014 dan membandingkannya terhadap realisasi 4 tahun sebelumnya,

sedangkan peneliti terdahulu ini mengevaluasi realisasi (performance) tahun

buku 2006 dengan perbandingan kinerja 2 tahun sebelumnya tanpa

mengungkap data Rencana Kerja Tahunan (target).

2) Peneliti terdahulu ini menggunakan data kinerja keuangan secara

konsolidasi, dapat dilihat dari perbandingan ROE (laba setelah pajak

kecukupan modal minimum Bank (secara ROE dan CAR) mengingat tempat

peneliti adalah pada tingkat kantor Cabang, bukan pada kantor pusat PT.

Bank Sumut.

3) Peneliti akan meneliti standar kriteria peringkat komponen rasio keuangan

berdasarkan ketetapan PT. Bank Sumut mencakup ROA, BOPO, LDR, NIM,

NPL, Kolektibilitas, CER, Perkembangan Kredit, Perkembangan DPK,

Perkembangan Laba/Rugi, Perkembangan Aset, dan membandingkannya

dengan tingkat pencapaian periode 5 tahun.

b. Pratiwi (2010) melakukan penelitian dengan judul “Analisis Laporan Keuangan

Dalam Menilai Kinerja Keuangan Perusahaan Pada PT. Bank Sumut Medan”.

Laporan keuangan yang diteliti adalah tahun 2007 dan tahun 2008. Kriteria

kinerja keuangan yang digunakan dalam penelitian ini adalah CAR, PPAP,

ROA, ROE, NIM, BOPO, LDR. Hasil dari penelitian bahwa CAR PT. Bank

Sumut Medan pada tahun 2007 dan tahun 2008 dapat dikatakan sangat baik,

meskipun terjadi penurunan sebesar 4,47% dari tahun 2007 ke tahun 2008.

PPAP pada tahun 2007 dan tahun 2008 memasuki kategori sangat baik.. ROA

pada tahun 2007 dan tahun 2008 termasuk dalam kategori sangat baik. ROE

pada tahun 2007 dan tahun 2008 termasuk dalam kategori sangat baik. NIM

pada tahun 2007 dan tahun 2008 termasuk dalam kategori sangat baik. BOPO

pada tahun 2007 dan 2008 termasuk kedalam kategori sangat baik, meskipun

2007 termasuk ke dalam kategori baik, sedangkan pada tahun 2008 termasuk ke

dalam kategori sangat baik.

Dengan peneliti terdahulu ini juga terdapat perbedaan mendasar dengan

penelitian ni dalam hal antara lain :

1) Peneliti meneliti dan akan mengungkap realisasi terhadap Rencana Kerja

Tahunan tahun buku 2014 dan membandingkannya terhadap realisasi 4

tahun sebelumnya, sedangkan peneliti terdahulu ini mengevaluasi realisasi

(performance) tahun buku 2008 dengan perbandingan kinerja 1 tahun

sebelumnya tanpa mengungkap Rencana Kerja Tahunan (target).

2) Peneliti terdahulu ini juga menggunakan data kinerja keuangan secara

konsolidasi, dapat dilihat dari perbandingan ROE (laba setelah pajak

terhadap rata-rata equity/modal inti) sedangkan peneliti tidak meneliti

kecukupan modal minimum Bank (secara ROE dan CAR) mengingat tempat

peneliti adalah pada tingkat kantor Cabang, bukan pada kantor pusat PT.

Bank Sumut.

3) Peneliti akan meneliti standar kriteria peringkat komponen rasio keuangan

(bench mark) berdasarkan ketetapan PT. Bank Sumut mencakup ROA,

BOPO, LDR, NIM, NPL, Kolektibilitas, CER, Perkembangan Kredit,

Perkembangan DPK, dan Perkembangan Laba/Rugi Perkembangan Aset,

dan membandingkannya dengan tingkat pencapaian periode 5 tahun. Sebagai

termasuk kategori “Sangat Baik” dan LDR termasuk kategori “Baik” tanpa

mengungkap kriteria (bench mark) Sangat baik dan baik.

c. Natan, dkk (2010) dengan judul penelitian “Analisis Laporan Keuangan untuk

Menilai Kinerja Keuangan pada PT Astra International Tbk Periode

2007-2009.” Kriteria yang digunakan dalam penelitian ini adalah Rasio likuiditas,

Rasio solvabilitas, Rasio aktivitas, dan Rasio profitabilitas. Hasil penelitian

adalah Kondisi kinerja keuangan PT Astra International Tbk serta

perkembangannya selama periode 2007-2009. Berdasarkan analisis laporan

keuangan yang telah teliti maka peneliti dapat disimpulkan bahwa dari keempat

rasio yang digunakan memiliki perkembangan yang cukup signifikan terdapat

pada rasio aktivitas dimana tingkat keefisienan aktivitas perusahaan terbaik

dimiliki pada tahun 2007, sedangkan di tahun berikutnya memiliki Akurat.

d. Inanda (2007) dengan judul penelitian “Analisis Laporan Keuangan Sebagai

Alat Penilaian Kinerja Keuangan Pada PT.Pertamina EP.Area Rantau – Aceh

Tamiang.” Laporan keuangan yang diteliti adalah tahun 2003 dan tahun 2004.

Kriteria yang digunaan dalam penelitian ini adalah Return On Asset (ROA),

(ROE), Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over,

Total Assets Turn Over, Total Equity to Total Assets. Jenis Penelitian yang

dilakukan termasuk jenis penelitian kuantitatif deskriptif. ROE pada tahun 2003

sebesar 54,77% mendapat skor 20 dan rasio ini mengalamai peningkatan pada

tahun 2004 sebesar 162,18% namun masih dengan skor yang sama yakni 20.

kemudian mengalami kenaikan pada tahun 2004 sebesar 18,70% dengan jumlah

skor 15 dan kenaikan ini disebabkan oleh meningkatnya laba perusahaan. Cash

Ratio pada tahun 2003 sebesar 3,61% dan mengalami kenaikan pada tahun

2004 sebesar 10,43% dengan skor 2. Kenaikan ini disebabkan oleh kenaikan

kas dan setara kas serta pengurangan hutang lancar pada tahun 2004. Current

Ratio pada tahun 2003 memiliki bobot sebesar 314,63% sedangkan pada tahun

2004 adalah 183,91% yang masing-masing mendapat skor 5. Collection Periods

pada tahun 2003 memiliki bobot sebesar 299,66% dan pada tahun 2004 sebesar

46,52% dan hal tersebut mengalami kenaikan dari tahun sebelumnya.

Perputaran Persediaan pada tahun 2003 memiliki bobot sebesar 124,24% yang

mendapat skor 3,5 dan pada tahun 2004 mengalami kenaikan sebesar 42,79%

dengan mendapat skor 5. Perputaran total aktiva pada tahun 2003 sebesar

31,01% dengan skor 2 dan pada tahun 2004 mengalami kenaikan sebesar

83,42% dengan skor 3,5. Kenaikan ini disebabkan oleh adanya peningkatan

pada total pendapatan usaha pada tahun 2004. Rasio total modal sendiri

terhadap total aktiva pada tahun 2003 sebesar 20,02% dengan skor 7,25 dan

rasio ini mengalami penurunan pada tahun 2004 sebesar 8,32% dengan skor 4.

Penurunan ini disebabkan oleh total pendanaan aktiva yang berasal dari modal

sendiri sangat kecil.

e. Rubianti (2013) dengan judul penelitian “Analisa Rasio Keuangan Untuk

Menilai Kinerja Perusahaan Pada PT. Admiral Lines Cabang Tanjungpinang.”

Penelitian yang dilakukan termasuk jenis penelitian kuantitatif deskriptif. Pada

rasio likuiditas angka menunjukkan diatas standar industri. Sedangkan rasio

aktivitas pada tahun 2012, perputaran piutang menjadi lebih lama dari rata-rata

industri. Rasio profitabilitas menunjukkan angka dibawah rata-rata industri.

Secara keseluruhan kinerja perusahaan masih tergolong baik, tetapi tetap perlu

peningkatan. Saran Dari hasil penelitian terhadap perusahaan ini agar dapat

menjadi masukan bagi manajemen perusahaan antara lain : 1. Perusahaan

sebaiknya menyajikan analisis rasio keuangan sehingga dapat mengukur kinerja

keuangan perusahaan, sehingga dapat diketahui tingkat rasio apakah pada saat

tersebut perusahaan dalam kondisi sehat atau tidak 2. Meningkatkan likuiditas

perusahaan, sehingga kemampuan perusahaan meningkat dalam memenuhi

kewajiban jangka pendeknya. 3. Kinerja penagihan piutang harus ditingkatkan.

f. BAPPENAS (2011) dengan judul penelitian “Krisis Keuangan Eropa Dampak

Terhadap Perekonomian Indonesia.” Beberapa indikator seperti CAR, NPL dan

pertumbuhan kredit menunjukkan hal yang positif. Total aset perbankan masih

menunjukkan tren peningkatan. Data sampai dengan Agustus 2011

menunjukkan pertumbuhan total aset mencapai 8,1 persen. Pertumbuhan kredit

dan penghimpunan dana juga masih melanjutkan tren peningkatan yang

masingmasing tumbuh sebesar 19,28 persen dan 10,63 persen. CAR perbankan

cukup memadai dengan berada pada level 17,2 persen pada Oktober. Level ini

jauh di atas batas minimum 8 persen yang ditetapkan Bank Indonesia. NPL

masih dibawah batas 5 persen sebagaimana ditetapkan BI. Perkembangan

likuiditas menunjukkan peningkatan dimana rasio LDR naik dari 75,5 persen

pada Desember 2010 menjadi 81,36 persen pada bulan Oktober 2011. Krisis

yang terjadi di Eropa dan Amerika Serikat membawa pengaruh terhadap

harga-harga komoditas yang cenderung menurun (Gambar IV.1.8). Penurunan harga-harga

harga komoditas di pasaran dunia ini terutama untuk bahan-bahan baku.

Penurunan harga komoditas secara drastis sebelumnya juga pernah terjadi saat

krisis Global tahun 2008. Namun demikian, pada masa krisis masih terdapat

kecenderungan peningkatan harga pada komoditi investasi yaitu emas terkait

sifat investasi yang lebih aman dalam jangka panjang. Inflasi nasional masih

terkendali dan berada dalam rentang yang diharapkan (Gambar IV.1.9 dan

Gambar IV.1.10). Terkendalinya inflasi ini didorong oleh melambatnya inflasi

harga bahan pangan.

Tabel 2.2

Ringkasan Tinjauan Penelitian Terdahulu

No Nama

Diteliti Hasil Penelitian

2.9. Kerangka Konseptual

CABANG MEDAN ISKANDAR MUDA

Rencana Rencana Rencana Rencana Rencana Rencana Rencana

Dana

RBB (Rencana Bisnis Bank)-Konsolidasi

RKT (Rencana Kerja Tahunan)

Realisasi :

Neraca

Laba/Rugi

Informasi Keuangan Lain

(Tahun buku 2014, 2013, 2012, 2011, dan 2010).

Realisasi :

Dana Pihak Ketiga (Giro, Tabungan, dan Simpanan Berjangka)

Kredit (Lancar dan Non Lancar)

Pendapatan Operasional

Rasio Kinerja Keuangan (Utama).

2.10. Penjelasan Kerangka Konseptual

PT.Bank Sumut berkantor pusat di Medan mempuyai Rencana Bisnis Bank

(RBB) secara konsolidasi untuk jangka waktu 3 tahun yang kemudian dibagi (break

down) per tahunnya menjadi Rencana Kerja Tahunan (RKT).

Rencana Kerja Tahunan PT. Bank Sumut kemudian dibagi lagi kepada seluruh

unit-unit kantor operasional yang ada, termasuk kantor Cabang Medan Iskandar

Muda. Rencana Kerja Tahunan ini meliputi rencana pencapaian (Performance) Dana

Pihak Ketiga (giro, tabungan, dan deposito), Kredit, NPL, Pendapatan, Biaya, dan

Aset. Peneliti akan meneliti realisasi (performance) Rencana Kerja Tahunan (target)

Cabang Medan Iskandar Muda berdasarkan data laporan keuangan yang meliputi

Neraca, Laporan laba/Rugi dan informasi keuangan lain dan kemudian melakukan

analisis berdasarkan rasio kinerja keuangan dengan menggunakan alat ukur ROA,

LDR, BOPO, NPL (metode gross dan netto) dan NIM. Peneliti juga akan

mengungkap Perkembangan Laba Operasional, Perkembangan Dana Pihak Ketiga

(DPK), Perkembangan Kredit (lancar dan non lancar) dan Perkembangan Aset untuk

tahun buku 2014 selanjutnya akan membandingkan dengan perkembangan tahun

buku, 2013, 2012, 2011, dan 2010.

Mengingat tempat penelitian ini bukan pada Kantor Pusat PT. Bank Sumut,

melainkan hanya pada Kantor Cabang Medan Iskandar Muda maka peneliti tidak

meneliti rasio kinerja permodalan (CAR) namun peneliti akan meneliti besaran CAR

PT. Bank Sumut secara konsolidasi setelah hasil audit khususnya tahun buku 2014