BAB II

TINJAUAN PUSTAKA

2.1 Analisis Laporan Keuangan

2.1.1Pengertian Analisis Laporan Keuangan

Kondisi keuangan perusahaan yang sesungguhnya sangat penting diketahui

oleh pemilik dan manajemen. Kondisi keuangan yang dimaksud ialah mengetahui

seberapa besar jumlah harta, kewajiban, serta modal. Kemudian juga mengetahui

jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama

periode tertentu. Dengan demikian, dapat diketahui bagaimana kondisi keuangan

perusahaan sehingga akan terlihat apakah perusahaan dapat mencapai target yang

telah direncanakan sebelumnya atau tidak.

Menurut Subramanyam dan Wild (2010:4), analisis laporan keuangan adalah

aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan

data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang

bermanfaat dalam analisis bisnis. Hasil dari analisis laporan keuangan juga akan

memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan.

Dengan mengetahui kelemahan dan kekuatan yang dimiliki, maka manajemen

dapat memperbaiki kelemahan tersebut dan meningkatkan kekuatannya untuk

dijadikan modal selanjutnya.

2.1.2Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis keuangan perlu dilakukan secara terpadu dan komprehensif;

belakang (historical financial statements analysis), bila ada sedikitnya 5 tahun,

dalam suatu tabel analisis komprehensif. Hal ini dilakukan agar lebih tepat dalam

menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya,

khususnya tentang stabilitas, pertumbuhan dan potensinya dalam memberikan

return kepada pemegang saham.

Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan

keuangan adalah sebagai berikut (Kasmir, 2008:92):

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu,

baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk

beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan;

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki;

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan

ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal;

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

2.1.3Langkah atau Prosedur Analisis Keuangan

Analisis kinerja keuangan merupakan proses pengkajian secara kritis

terhadap perusahaan menyangkut review data, menghitung, mengukur,

tertentu (Jumingan, 2006:240). Sebelum melakukan analisis laporan keuangan,

diperlukan langkah-langkah atau prosedur tertentu. Hal ini diperlukan agar urutan

proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang

dilakukan dalam analisis keuangan (Kasmir, 2008:95) adalah:

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan

selengkap mungkin, baik untuk satu periode maupun beberapa periode;

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan

rumus-rumus tertentu, sesuai dengan standar yang biasa digunakan secara

cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat;

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam

laporan keuangan secara cermat;

4. Memberikan interprestasi terhadap hasil perhitungan dan pengukuran yang

telah dibuat;

5. Membuat laporan tentang posisi keuangan perusahaan;

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis

tersebut.

2.2 Rasio Keuangan

2.2.1Pengertian Rasio Keuangan

Ada beberapa teknik analisis laporan keuangan yang digunakan, salah satu

caranya adalah dengan analisis rasio. Analisis rasio keuangan digunakan untuk

membandingkan kinerja suatu perusahaan pada tahun-tahun tertentu dengan

kinerja tahun-tahun sebelumnya dan sesudahnya atau membandingkan kinerja

Brigham dan Houston (2010:133), rasio keuangan dirancang untuk membantu

mengevaluasi laporan keuangan. Dari hasil analisis rasio, dapat diketahui posisi

keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan

rentabilitas perusahaan.

2.2.2Kelebihan dan Kelemahan Rasio Keuangan

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk

mengetahui atau menggambarkan posisi kinerja keuangan perusahaan. Menurut

Harahap (2006:298) rasio keuangan memiliki keunggulan antara lain adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca

dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah indsutri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang

akan datang.

Namun, walaupun dapat memberikan informasi yang berguna atas kondisi

perhatian dan pertimbangan lanjut. Menurut Brigham dan Houston (2010:161)

rasio keuangan memiliki keterbatasan atau kelemahan antara lain:

1. Kebanyakan perusahaan besar mengoperasikan beberapa divisi dalam industri

yang berlainan, dan bagi perusahaan seperti ini akan sulit untuk

mengembangkan rata-rata industri yang berarti. Oleh karena itu, analisis rasio

lebih bermanfaat bagi perusahaan kecil yang memiliki fokus lebih sempit

dibandingkan perusahaan besar yang multidivisional.

2. Sebagian besar perusahaan menginginkan hasil di atas rata-rata sehingga

hanya mencapai kinerja rata-rata tidak selalu berarti sesuatu yang baik.

Sebagai sasaran untuk kinerja tingkat tinggi, akan lebih baik jika berfokus

pada rasio-rasio pemimpin industri. Dalam hal ini, benchmarking akan dapat

membantu.

3. Inflasi telah mendistorsikan neraca banyak perusahaan. Nilai tercatat sering

kali sangat jauh berbeda dengan nilai yang “sebenarnya”.

4. Faktor musiman juga dapat mendistorsi analisis rasio. Misalnya, rasio

perputaran persediaan untuk perusahaan pengolah makanan akan sangat jauh

berbeda jika angka neraca persediaan yang digunakan adalah angka tepat

sebelum dibandingkan dengan angka setelah akhir musim pengalengan.

5. Perusahaan dapat menggunakan teknik “window dressing” untuk membuat

laporan keuangannya terlihat lebih kuat.

6. Praktik akuntansi yang berlainan dapat mendistorsi perbandingan.

7. Sulit mengatakan apakah suatu rasio tertentu itu “baik” atau “buruk”.

yang kuat yang artinya baik, atau perusahaan memiliki kas yang berlebih yang

artinya buruk (karena kelebihan kas di bank merupakan aset yang

non-produktif).

8. Suatu perusahaan mungkin memiliki beberapa rasio yang terlihat “bagus” dan

beberapa rasio lain yang terlihat “buruk” sehingga membuat kita sulit menilai

secara keseluruhan apakah perusahaan tersebut kuat atau lemah.

Sedangkan beberapa kelemahan dari analisis rasio keuangan untuk

mengukur kinerja keuangan (Asnawi dan Wijaya, 2010:43) adalah:

1. Rasio ini hanya berkaitan dengan data kuantitatif. Rasio keuangan tidak

mempertimbangkan berbagai faktor kualitatif seperti nilai etika, kualitas

manajemen, moral pekerja, dan lain-lain. Hal-hal tersebut perlu

dipertimbangkan jika ingin melakukan evaluasi terhadap perusahaan.

2. Manajemen dapat melakukan ‘pemanisan’ terhadap rasio keuangan.

3. Membandingkan rasio antar perusahaan dapat menyebabkan interpretasi yang

keliru, hal ini karena dimungkinkan terjadi perbedaan metode akuntansi yang

dipakai, misalnya depresiasi, pengakuan pendapatan, serta aset tak berwujud.

Untuk alasan ini maka analis membuat perbandingan akuntansi terlebih

dahulu sebelum perbandingan rasio.

4. Menggunakan berbagai definisi dari rasio yang umum dipakai oleh banyak

analis. Hal ini dapat menciptakan perbandingan serta interpretasi yang keliru.

5. Catatan akuntansi berdasarkan data historis rupiah maka perubahan dari daya

beli rupiah (terhadap rupiah) dapat menyebabkan distorsi jika membandingkan

6. Menggunakan hanya rasio tidaklah memiliki signifikansi. Telah ada

kesepakatan bahwa rasio ditentukan oleh industri, strategi manajemen, dan

kondisi ekonomi secara umum. Rasio harus dievaluasi disesuaikan dengan

konteks bisnisnya.

7. Rasio dihitung berdasarkan laporan keuangan yang dipublikasikan,

menunjukkan hubungannya dengan kejadian di masa lalu. Jika analis tertarik

pada masa depan sebaiknya tidak memercayai data masa lalu.

2.3 Refined Economic Value Added (REVA)

2.3.1Pengertian Refined Economic Value Added (REVA)

Bacidore menyempurnakan konsep EVA sehingga menghasilkan konsep

Refined Economic Value Added (REVA). Konsep ini dalam perhitungannya

memakai komponen seperti dalam perhitungan EVA, namun dibedakan dalam

memperlakukan modal. EVA memakai nilai buku ekonomis (economic book

value) sedangkan REVA menggunakan nilai pasar badan usaha (market value of

the firm), karena dianggap lebih mencerminkan kekayaan pemegang saham

daripada nilai buku ekonomis. Dalam REVA, laba operasi setelah pajak (NOPAT)

dikurangi dengan biaya modal dari nilai pasar modal yang diinvestasikan

(Bacidore, 1997).

2.3.2Metode Perhitungan Refined Economic Value Added (REVA)

Secara matematis, pengukuran REVA dapat dinyatakan dalam rumus

sebagai berikut (Bacidore, 1997):

Keterangan:

REVA = Refined Economic Value Added

NOPAT = Net Operating Profit After Taxes in period t

WACC = Weighted Average Cost of Capital

M. Capitalt-1

Interprestasi dari hasil pengukuran REVA dapat dijelaskan sebagai berikut: = Market Value of The Firm’s

a. Jika REVA > 0, hal ini menunjukkan telah terjadi proses nilai tambah

ekonomis bagi perusahaan atau ada nilai ekonomis lebih setelah perusahaan

membayarkan semua kewajiban kepada para penyandang dana baik kreditur

maupun pemegang saham di pasar modal.

b. Jika REVA = 0, hal ini menunjukkan tidak terjadi proses nilai tambah maupun

pengurangan ekonomis karena laba telah habis digunakan membayar

kewajiban kepada para penyandang dana baik kreditur maupun pemegang

saham di pasar modal.

c. Jika REVA < 0, hal ini menunjukkan tidak terjadi proses nilai tambah

ekonomis bagi perusahaan atau perusahaan tidak mampu membayarkan

kewajiban kepada para penyandang dana baik kreditur maupun pemegang

saham di pasar modal.

2.3.3Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba bersih setelah pajak

merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan

tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT dapat

dihitung dengan menggunakan rumus (Gitman, 2006:111):

Keterangan:

NOPAT = Net Operating Profit After Tax

EBIT = Earning Before Interest and Tax

Faktor yang non-operasional dan laba-rugi luar biasa, seperti laba/rugi dari

penghentian unit usaha serta beberapa akun rugi lain-lain yang sama sekali tidak

berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada

keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak

diikutsertakan dalam perhitungan NOPAT.

2.3.4Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dan biaya utang masing-masing dikalikan dengan

presentasi ekuitas dan utang dalam struktur modal perusahaan. WACC dapat

dihitung dengan menggunakan rumus (Brealey et al., 2008:11):

e

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai

1. Jumlah utang dalam struktur modal, pada nilai pasar

2. Jumlah ekuitas dalam struktur modal, pada nilai pasar

3. Biaya utang

4. Tingkat pajak

5. Biaya ekuitas

6. Total investasi

Cost of capital atau biaya modal mempunyai dua makna, tergantung dari

sisi investor atau perusahaan. Dari sudut pandang investor, cost of capital adalah

opportunity cost dari dana yang ditanamkan investor pada suatu perusahaan.

Sedangkan, dari sudut pandang perusahaan, cost of capital adalah biaya yang

dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Untuk praktisi keuangan, istilah cost of capital ini digunakan sebagai:

1. Discount rate untuk membawa cash flow pada masa mendatang suatu

proyek ke nilai sekarang.

2. Tarif minimum yang diinginkan untuk menerima proyek baru.

3. Biaya modal dalam perhitungan REVA.

Komponen dari cost of capital terdiri dari cost of debt (biaya utang) dan

cost of equity (biaya ekuitas). Utang adalah pinjaman perusahaan masa kini yang

timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Utang

terdiri dari utang jangka pendek dan utang jangka panjang. Sedangkan ekuitas

kewajibannya dalam perusahaan. Ekuitas terdiri dari modal saham dan saldo laba.

Modal saham meliputi saham preferen dan saham biasa.

Cost of debt atau biaya utang timbul akibat perusahaan menggunakan

sumber dana dari kreditor (Prihadi, 2013:459). Biaya utang adalah tingkat

pengembalian yang dikehendaki karena adanya resiko kredit (credit risk), yaitu

resiko perusahaan dalam memenuhi kewajiban pembayaran bunga utang yang

harus dibayarkan kepada kreditur. Semakin lama utang jatuh tempo maka resiko

kreditnya akan semakin besar. Mengingat biaya utang (bunga) dibayar sebelum

perusahaan memperhitungkan pajak penghasilan (tax deductible), maka biaya riil

yang ditanggung perusahaan adalah biaya utang setelah pajak (cost of debt after

tax). Biaya utang setelah pajak dapat dihitung dengan menggunakan rumus (Block

dan Hirt, 2005:315) berikut:

Kd = Yield (1 – T)

Keterangan:

Kd = Cost of Debt

Yield = Pay on a before-tax basis

T = Tax

Cost of equity atau biaya ekuitas merupakan biaya yang timbul dari

penggunaan dana yang berasal dari investor (Prihadi, 2013:437). Biaya ekuitas

adalah tingkat pengembalian yang dikehendaki investor karena adanya

ketidakpastian tingkat laba. Kewajiban membayar bunga dan pokok utang

membuat laba bersih perusahaan lebih bervariasi (naik turun). Biaya ekuitas

secara teoritis lebih mahal jika dibandingkan dengan biaya utang. Hal ini

Artinya, jika perusahaan dalam keadaan buruk atau mengalami likuidasi, maka

asset-aset perusahaan harus terlebih dahulu dibayarkan kepada pemegang obligasi

(surat utang). Jika ada sisanya, barulah dibayarkan kepada pemegang saham.

Biaya ekuitas dapat dinyatakan dalam rumus berikut (Herbst, 2002:33):

) R R ( R

Ke = f +β m − f

Keterangan:

ke

R

= Biaya ekuitas (Cost of Equity)

f

β

= Risiko Bebas

R

= Beta Koefisien

m = Return Market

2.3.5Market Value of The Firm’s

Market Value of The Firm’s merupakan penjumlahan dari nilai pasar ekuitas

(market value of equity) pada periode t-1 dengan nilai buku utang (book value of

debt) pada periode t (Bacidore, 1997:15). Nilai pasar ekuitas dihitung dengan

mengalikan harga saham dengan jumlah saham yang beredar (Brigham dan

Houston, 2010:111). Seperti dinyatakan berikut:

Market value of equity = Closing price year end x Outstanding stock Book

Sedang nilai buku utang merupakan penjumlahan dari utang jangka pendek

dengan utang jangka panjang. Rumus dapat ditulis sebagai berikut:

Book Value of debt = Short term debt + Long term debt

2.3.6Kelebihan dan Kelemahan Refined Economic Value Added (REVA)

Refined Economic Value Added (REVA) sebagai metode perhitungan

kelemahan. Terdapat beberapa kelebihan refined economic value added (REVA),

yakni:

1. Refined Economic Value Added (REVA) bermanfaat sebagai penilai kinerja

yang berfokus pada penciptaan nilai (value creation), membuat perusahaan

lebih memperhatikan struktur modal, dan dapat digunakan untuk

mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian

lebih tinggi daripada biaya modal (cost of capital).

2. Manajemen dipaksa untuk mengetahui berapa the true cost of capital dari

bisnisnya sehingga tingkat pengembalian bersih dari modal yang merupakan

hal yang sesungguhnya menjadi perhatian para investor dapat diperlihatkan

secara jelas.

3. Manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu

memilih investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

Adapun beberapa kelemahan financial value added (FVA), yaitu:

1. REVA yang dalam perhitungannya menyatakan menggunakan nilai pasar

(market value) ternyata hanya ekuitas saja yang menggunakan market value of

equity sedangkan hutang masih menggunakan book value of debt.

2. Secara praktis, penerapan REVA masih sulit, karena proses perhitungan

REVA memerlukan estimasi atas biaya modal (cost of capital) dan estimasi

2.4 Financial Value Added (FVA)

2.4.1Pengertian Financial Value Added (FVA)

Financial Economic Value Added atau lebih singkat disebut Financial Value

Added (FVA) merupakan metode baru dalam mengukur kinerja dan nilai tambah

perusahaan. Metode ini mempertimbangkan kontribusi fixed asset dalam

menghasilkan keuntungan bersih perusahaan (Iramani, 2005).

Financial Value Added (FVA) adalah selisih antara laba operasi setelah

pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan

penyusutan. Hasil perhitungan FVA yang positif menunjukkan bahwa keuntungan

bersih dan penyusutan dapat menutupi equivalent depreciation. Jika hal ini terjadi

maka perusahaan akan dapat meningkatkan pengembalian atas modal yang telah

ditanamkan di dalam perusahaan sehingga akan dapat meningkatkan kekayaan

pemegang sahamnya.

Terdapat tiga keputusan dalam manajemen keuangan yang akan menjadi

value drivers bagi terciptanya Financial Value Added. Ketiga keputusan tersebut

adalah:

1. Operating Decision

Suatu keputusan yang harus diambil oleh perusahaan dalam menghasilkan

volume penjualan dan mengelola biaya-biaya yang timbul baik variable cost

maupun fixed cost sedemikian rupa sehingga menghasilkan operating profit

margin bagi perusahaan. Pertumbuhan volume penjualan (sales growth)

merupakan indikator dari pertumbuhan perusahaan yang ini merupakan value

tinggi dan income tax rate tertentu akan meningkatkan operating proft margin

yang pada akhirnya financial value added diharapkan juga akan meningkat.

2. Financing Decision

Suatu keputusan pembiayaan perusahaan dimana perusahaan harus

menentukan sumber dana yang paling efisien, yang direfleksikan oleh cost of

capital yang dibayarkan selama periode n. Cost of capital ini kemudian

menjadi faktor pembagi terhadap nilai income yang diterima. Dalam konteks

value driver, semakin rendah cost of capital yang ditanggung oleh perusahaan

maka semakin besar nilai per 1 sen uang yang diterima oleh perusahaan.

Konsekuensinya, pada formula measure, semakin kecil cost of capital,

semakin besar income yang diterima, sehingga semain besar bilai FVA.

3. Investment Decision

Suatu keputusan manajemen terhadap pilihan-pilihan investasi yang secara

normatif harus mampu memaksimalkan nilai perusahaan. Proses pemilihan

alternatif investasi harus mempertimbangkan sumber-sumber pendanaan yang

terlibat, karena akan mempengaruhi struktur modal perusahaan. Hal ini juga

mempengaruhi komposisi working capital dan fixed capital yang merupakan

komponen pengubah nilai dalam konteks pengukuran FVA. Manajemen harus

bisa mengoptimalkan pengelolaan working capital dan fixed capital-nya agar

tidak tercipta idle capital atau capital yang kurang efektif dalam proses

peningkatan nilai perusahaan. Otomatis, jumlah working capital dan fixed

besar bagi perusahaan. Ini juga akan menurunkan nilai FVA, karena sumber

dana menjadi besar.

2.4.2Metode Perhitungan Financial Value Added (FVA)

Secara matematis, pengukuran FVA dapat dinyatakan dalam rumus sebagai

berikut (Sandias, 2002):

FVA = NOPAT – (ED – D)

Keterangan:

FVA = Financial Value Added

NOPAT = Net Operating Profit After Taxes

ED = Equivalent Depreciation

D = Depreciation

Interprestasi dari hasil pengukuran FVA dapat dijelaskan sebagai berikut :

a. Jika FVA > 0, hal ini menunjukkan terjadi nilai tambah finansial bagi

perusahaan.

b. Jika FVA = 0, hal ini menunjukkan posisi impas bagi perusahaan.

c. Jika FVA < 0, hal ini menunjukkan tidak terjadi nilai tambah finansial bagi

perusahaan.

Perusahaan tentunya akan berusaha untuk memiliki nilai tambah finansial

bagi perusahaan dimana FVA bernilai positif atau lebih besar dari nol, hal ini

terjadi manakala keuntungan bersih perusahaan dan penyusutan dapat menutupi

equivalent depreciation atau (NOPAT + D) lebih besar dari ED. Jika ini tercapai

2.4.3Equivalent Depreciation

Equivalent Depreciation adalah jumlah biaya-biaya yang sederajat dengan

biaya penyusutan yang sebenarnya dimana diberikan kepada perusahaan

berdasarkan penerimaan output untuk investasi aset. Rumus untuk menghitung

equivalent depreciation (ED) adalah sebagai berikut (Sandias, 2002):

ED = (Q – VC)(1 – T) – FC(1 – T) + (D x T)

Keterangan:

ED = Equivalent Depreciation

Q = Penjualan

VC = Variable Cost (Biaya Variabel)

T = Tarif Pajak

FC = Fixed Cost (Biaya Tetap)

D = Depreciation

2.4.4Penyusutan (Depreciation)

Menurut Gitman (2006:104), penyusutan atau depreciation adalah

pengalokasian harga perolehan aktiva secara sistematik dan rasional selama masa

manfaat dari aktiva yang bersangkutan. Akan tetapi ada kecenderungan di

kalangan pembaca laporan keuangan untuk menafsirkan penyusutan akuntansi

sebagai pengumpulan dana untuk mengganti aktiva tersebut kelak. Akan tetapi ini

tidak berarti bahwa dana kas yang besarnya sama dengan penyusutan yang tercatat

akan disisihkan untuk penggantian aktiva tetap. Pendapatan mungkin saja

digunakan untuk berbagai keperluan seperti meningkatkan persediaan,

meningkatkan piutang, dan pos-pos modal kerja lainnya, untuk perolehan aktiva

2.4.5Kelebihan dan Kelemahan Financial Value Added (FVA)

Financial Value Added (FVA) sebagai metode perhitungan pengukuran

kinerja perusahaan tentu memiliki beberapa kelebihan dan kelemahan. Menurut

Iramani (2005) terdapat beberapa kelebihan financial value added (FVA), yakni:

1. Ditilik ulang konsep NOPATD, FVA melalui definisi Equivalent

Depreciation mengintegrasikan seluruh kontribusi aset bagi kinerja

perusahaan, demikian juga opportunity cost dari pembiayaan perusahaan.

Kontribusi ini konstan sepanjang umur proyek investasi.

2. FVA secara jelas mengakomodasi kontribusi konsep value growth duration

(durasi proses penciptaan nilai) sebagai unsur penambah nilai. Unsur ini

merupakan hasil pengurangan nilai Equivalent Depreciation akibat bertambah

panjangnya umur aset dimana aset bisa terus berkontribusi bagi kinerja

perusahaan.

3. FVA mengedepankan konsep Equivalent Depreciation dan Accumulated

Equivalent tampaknya lebih akurat menggambarkan financing costs.

Adapun beberapa kelemahan financial value added (FVA), yaitu:

3. FVA kurang praktis dalam mengantisipasi fenomena bila perusahaan

menjalankan investasi baru di tengah-tengah masa investasi yang

diperhitungkan.

4. Pemakaian FVA sebagai metode perhitungan tidak lebih praktis jika

2.5 Penelitian Terdahulu

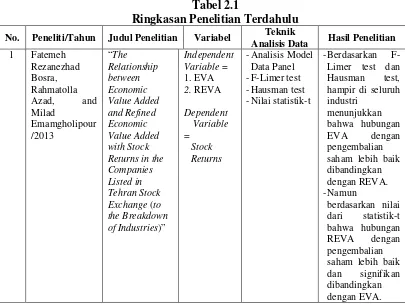

Bosra et al. (2013) juga melakukan penelitian dengan judul “The

Relationship between Economic Value Added and Refined Economic Value Added

with Stock Returns in the Companies Listed in Tehran Stock Exchange (to the

Breakdown of Industries)”. Kesimpulan dari hasil penelitian bahwa berdasarkan

F-Limer test dan Hausman test, hampir di seluruh industri menunjukkan bahwa

hubungan economic value added dengan pengembalian saham (stock returns)

lebih baik dibandingkan dengan refined economic value added. Namun

berdasarkan nilai dari statistik-t bahwa hubungan refined economic value added

dengan pengembalian saham (stock returns) lebih baik dan signifikan

dibandingkan dengan economic value added.

Rahmatika (2012) yang berjudul “Analytical Comparison of Financial

Performance PT. Semen Indonesia Tbk. and PT. Indocement Tbk. Using

Economic Value Added (EVA), Financial Value Added (FVA), and Shareholder

Value Added (SVA) Methods”. Kesimpulan dari hasil penelitian adalah bahwa

dengan menggunakan metode pengukuran kinerja yang berbeda maka kita bisa

memperoleh hasil yang berbeda. Kinerja keuangan PT. Semen Indonesia Tbk.

lebih baik jika diukur dengan metode EVA. Sementara kinerja keuangan PT.

Indocement Tbk. lebih baik jika diukur dengan metode FVA dan SVA.

Nasution (2010) yang berjudul “Analisis Kinerja Keuangan Berdasarkan

Economic Value Added (EVA) dan Financial Value Added (FVA) pada PTPN IV

nilai perusahaannya dilihar dari EVA dan FVA yang selalu positif selama periode

2003 sampai dengan 2007, kecuali FVA pada tahun 2006.

Bakar (2010) melakukan penelitian dengan judul “Analisis Perbandingan

Kinerja Perusahaan Telekomunikasi dengan Menggunakan EVA, REVA, FVA,

dan MVA”. Hasil dari penelitiannya adalah kelima perusahaan telekomunikasi

memiliki kinerja keuangan yang berbeda baik nilai (besarnya, Rp) maupun

kondisinya (positif atau negatif) dari tahun 2006 sampai tahun 2010. Adanya

perbedaan kebijkan bisnis dalam pengelolaan keuangan dari kelima perusahaan

telekomunikasi, terkait kebijakan: investasi, operasional, dan finansial, yang

mempengaruhi nilai indikator pengukuran kinerja berbasis nilai tambah (value

added).

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti/Tahun Judul Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

1 Fatemeh Returns in the Companies Listed in Tehran Stock

Exchange (to

the Breakdown

of Industries)”

Independent

-Analisis Model Data Panel -F-Limer test -Hausman test -Nilai statistik-t

-Berdasarkan F-Limer test dan Hausman test, hampir di seluruh industri

menunjukkan bahwa hubungan

EVA dengan

pengembalian saham lebih baik dibandingkan saham lebih baik dan signifikan dibandingkan

Lanjutan Tabel 2.1 Ringkasan Penelitian Terdahulu No. Peneliti/Tahun Judul

Penelitian Variabel

Teknik

Analisis Data Hasil Penelitian

2 Rahmatika/2012 “Analytical Comparison of lebih baik jika diukur dengan lebih baik jika diukur dengan metode FVA dan SVA.

3 Nasution/2010 “Analisis Kinerja dilihar dari EVA dan FVA yang selalu positif selama periode 2003 sampai dengan 2007, kecuali FVA pada tahun 2006. 4 Bakar/2010 “Analisis

Perbandingan

2.6 Kerangka Konseptual

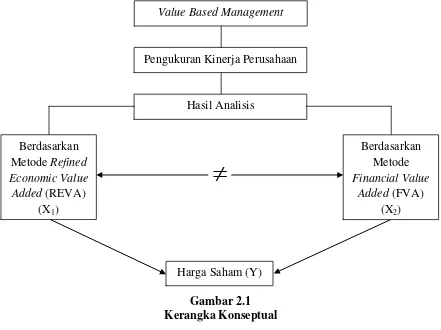

Untuk mengetahui perkembangan, maka perusahaan perlu melakukan

pengukuran knerja keuangan. Selain penggunaan rasio keuangan dalam

pengukuran kinerja keuangan, dapat juga menggunakan pengukuran kinerja

berdasarkan nilai (value based) yaitu Refined Economic Value Added (REVA) dan

Financial Value Added (FVA).

Refined Economic Value Added (REVA) adalah sama dengan laba operasi

bersih setelah pajak (NOPAT) dikurangi biaya modal dari nilai pasar modal yang

diinvestasikan (Bacidore, 1997). Perhitungan REVA merupakan konsep atas

penyempurnaan EVA. Hasil perhitungan REVA yang positif menunjukkan telah

terjadi proses nilai tambah ekonomis bagi perusahaan atau ada nilai ekonomis

lebih setelah perusahaan membayarkan semua kewajiban kepada para penyandang

dana baik kreditur maupun pemegang saham di pasar modal.

Financial Value Added (FVA) adalah selisih antara laba operasi bersih

setelah pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi

dengan penyusutan (Sandias, 2002). Hasil FVA yang positif menunjukkan

manajemen telah berhasil memberikan nilai tambah finansial bagi perusahaan atau

ada nilai finansial lebih manakala keuntungan bersih perusahaan dan penyusutan

mampu menutupi equivalent depreciation (Iramani, 2005).

Kedua perhitungan kinerja keuangan berdasarkan nilai (based value)

tersebut memiliki perbedaan yang mendasar dalam penilaian nilai tambah. REVA

pasar modal yang diinvestasikannya, sedangkan FVA memfokuskan penilaiannya

dengan mempertimbangkan seluruh kontribusi aset bagi perusahaan.

Berdasarkan uraian yang telah dijelaskan, maka kerangka konseptual yang

ditetapkan adalah sebagai berikut:

≠

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Terdapat perbedaan yang signifikan antara Refined Economic Value Added

(REVA) dan Financial Value Added (FVA) dalam mengukur kinerja

keuangan perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia periode tahun 2010 sampai dengan tahun 2012. Value Based Management

Pengukuran Kinerja Perusahaan

Hasil Analisis

Berdasarkan Metode Refined Economic Value Added (REVA)

(X1)

Berdasarkan Metode Financial Value

Added (FVA) (X2)

2. Terdapat pengaruh yang signifikan antara Refined Economic Value Added

(REVA) dan Financial Value Added (FVA) terhadap harga saham perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia periode tahun 2010