BAB I PENDAHULUAN

I. 1. Latar Belakang

Sejak diberlakukannya dua paket Undang-undang dengan perubahan paradigma pemerintahan yang baru, yaitu Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah telah memberikan harapan dan sekaligus tantangan kepada pemerintah daerah. Hal demikian agar dapat menumbuh kembangkan daerah dalam berbagai bidang, meningkatkan pelayanan kepada masyarakat, menumbuhkan kemandirian daerah, meningkatkan daya saing antar daerah dalam proses pembangunan dan mendorong pemerataan pembangunan di seluruh daerah dengan memanfaatkan sumber daya dan potensi yang tersedia di masing-masing daerah. Oleh karena itu, dapat dikatakan bahwa otonomi adalah wewenang yang dimiliki oleh daerah untuk mengatur dan mengurus rumah tangganya sendiri dalam rangka desentralisasi.

uang, yang antara lain berupa sumber pendapatan, jumlah uang yang cukup, dan pengelolaan keuangan yang sesuai dengan tujuan dan peraturan yang berlaku.1 Maka Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.2

Kesenjangan vertikal dan kesenjangan horizontal yang terjadi di kabupaten samosir adalah sebagai akibat kesenjangan kewenangan antara pemerintah pusat dan daerah, dan adanya perbedaan potensi antar pemerintah daerah. Dimana hal demikian terlihat pada pajak daerah dan retribusi daerah yang masih mendominasi dalam penerimaan pendapatan asli daerah di kabupaten samosir. Sedangkan untuk komponen lain sebagai salah satu bagian dari beberapa bagian komponen sumber penerimaan yang lain yakni hasil pengelolaam kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah mengalami perkembangan yang fluktuatif. Menurut Mardiasmo, Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.3 Berdasarkan undang-undang 33 tahun 2004 bahwa yang menjadi sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari:

1Hessel Nogi S. Tangkilisan. 2005. Kebijakan Publik Yang Membumi.Yogyakarta: Yayasan Pembaruan Administrasi Publik Indonesia & Lukman Offset. Hal 66.

2

Undang-undang Nomor 32 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah, Pasal 1 Angka 18.

1. Pajak daerah. 2. Retribusi daerah.

3. Hasil pengolahan kekayaan daerah yang dipisahkan. 4. Lain-lain PAD yang sah.

Evaluasi keberhasilan peningkatan penerimaan PAD setiap tahun dapat diketahui dari Laporan Pendapatan Daerah Tahunan yang disusun setiap akhir tahun pada tahun anggaran berjalan. 4 Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Desentralisasi fiskal dilakukan melalui Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah. Undang-undang tersebut bertujuan guna untuk mengatasi kesenjangan vertikal antara pemerintah pusat dengan pemerintah daerah serta kesenjangan horizontal antar pemerintah daerah agar terjadi pemerataan (equality) dalam kemampuan fiskal.

Dalam rangka mengembangkan pendapatan daerah, maka daerah harus mampu menyusun perencanaan pengelolaan pendapatan daerah yang baik, menggali dan meningkatkan penerimaan sumber-sumber Pendapatan Asli Daerah (PAD) yang ada maupun mencari sumber-sumber PAD baru di daerah kabupaten samosir yang didukung dari berbagai stakeholder (pemangku kepentingan) yang

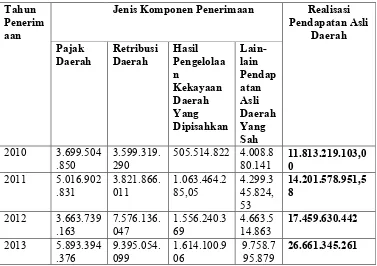

ada termasuk Satuan Kerja Perangkat Daerah (SKPD) pengelola PAD. Peningkatan potensi PAD sudah merupakan suatu prioritas yang perlu mendapat perhatian pada setiap tahun anggaran. Peningkatan penerimaan PAD setiap SKPD pengelola PAD dituntut agar pemungutan pendapatan asli daerah dilaksanakan semaksimal mungkin sesuai Sumber Daya Manusia (SDM) yang ada dengan mengacu pada kewenangan yang telah diberikan oleh pemerintah sesuai dengan ketentuan perundang-undangan yang berlaku. Hal ini dapat dilihat dari besarnya potensi perkembangan sumber-sumber pendapatan asli daerah berdasarkan undang-undang sebagai payung hukum yang berlaku di kabupaten samosir semenjak berstatus menjadi daerah otonom, seperti pada tabel di bawah ini.

2014 - - - -

-2015 - - - -

-Sumber: Diolah dari perolehan data Dinas Pendapatan, Keuangan, dan Asset Daerah (DISPENKA) Kabupaten Samosir.

Berdasarkan Tabel 1.1. di atas menunjukkan bahwa sumber-sumber penerimaan Pendapatan Asli Daerah (PAD) untuk kabupaten samosir selama periode 2010-2015, yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah memperlihatkan tren yang terus meningkat walaupun peningkatannya masih relatif kecil. Namun jika diperhatikan dari sumber-sumber penerimaan daerah tersebut, ternyata pajak daerah dan retribusi daerah masih mendominasi dalam penerimaan pendapatan asli daerah di kabupaten samosir. Sedangkan untuk sumber penerimaan yang lain yakni hasil pengelolaam kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah jelas masih mengalami perkembangan yang fluktuatif.

pembangunan ekonomi karena sumber alam yang tersedia merupakan wadah yang paling mendasar dari kegiatan produksi masyarakat dan penduduk harus berperan dalam menggunakan sumber-sumber alam yang tersedia dan harus didukung oleh stok kapital yang ada.5

Selanjutnya, di sisi lain kapasitas pemerintah sebagai subyek pengelola keuangan di tingkat daerah dapat memanfaatkan organisasi koperasi yang dapat berperanan dalam reformasi sosial dengan menghimpun para pelaku ekonomi rakyat dalam dua aspek. Pertama, secara kolektif menghimpun para pelaku ekonomi rakyat dalam menjual produk-produk yang mereka hasilkan langsung ke konsumen dengan posisi tawar yang kukuh. Kedua, organisasi koperasi dapat menjadi wadah yang bertanggung jawab dalam membeli barang-barang yang diperlukan para pelaku ekonomi rakyat langsung dari para pemasok di sektor modern dengan posisi tawar yang kukuh pula. Melalui operasi organisasi koperasi, para pelaku penindas dan parasit ekonomi disapu bersih.6

Demikian pula halnya dalam perekonomian, sistem ekonomi kerakyatan lahir di kabupaten samosir yang telah berstatus sebagai daerah otonom sejak tahun 2004. Istilah ekonomi kerakyatan dalam hal ini digunakan oleh pemerintah samosir sebagai salah satu dari beberapa upaya yang termuat dalam misi untuk mencapai visi pada periode tahun 2010-2015 yaitu: “Mengembangkan ekonomi

5

Boediono. 1999. Teori Pertumbuhan Ekonomi. Seri Sinopsis, Edisi 1, Cetakan Keempat. Yogyakarta: BPFE. Hal 79.

kerakyatan untuk peningkatan kesejahteraan rakyat dengan pengelolaan Sumber Daya alam (SDA) yang berkelanjutan dan terkendali”.7

Upaya pengembangan ekonomi rakyat khususnya di daerah Samosir merupakan salah satu pekerjaan yang sangat mendesak guna terciptanya ekonomi masyarakat sejahtera dengan prinsip berkeadilan, berdaya saing dan berwawasan lingkungan. Sehingga penting adanya suatu proses penyusunan tahapan-tahapan kegiatan yang melibatkan berbagai unsur pemangku kepentingan didalamnya, guna pemanfaatan dan pengalokasi sumber daya yang ada, dalam rangka meningkatkan kesejahteraan sosial dalam suatu lingkungan wilayah/daerah dalam jangka waktu tertentu. Agar pembangunan yang akan dilaksanakan mempunyai tujuan dan tepat sasaran maka perlu disusun perencanaan untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan, serta memperhitungkan sumber daya yang tersedia. Selain itu perencanaan pengembangan ekonomi rakyat disusun untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan.8

Oleh karena itu, dengan adanya perkembangan potensi Pendapatan Asli Daerah setiap tahunnya walaupun dengan peningkatannya yang masih relatif kecil, dimana untuk jangka panjang, Pendapatan Asli Daerah (PAD) diharapkan mampu menjadi sumber pembiayaan daerah yang membiayai sendiri pembangunan sehingga mencapai kesejahteraan masyarakat sesuai visi

7

http://www.samosirkab.go.id/2012/index.php/2012-10-31-15-36-21/perekonomian, diakses tanggal 25 Juni 2014.

pemerintah kabupaten samosir dan pada akhirnya dapat mengurangi ketergantungan dari bantuan pemerintah pusat. Dengan demikian, peneliti mengkonsepkannya dalam sebuah judul penelitian, yaitu “Peranan Pendapatan Asli Daerah Dalam Mengembangkan Ekonomi Kerakyatan (Studi Analisis : Kabupaten Samosir Tahun 2010-2015)”.

I. 2. Perumusan Masalah

Perumusan masalah merupakan penjelasan dan penjabaran dari identifikasi masalah dan pembatasan, atau dengan kata lain, perumusan masalah merupakan pernyataan lengkap dan rinci mengenai ruang lingkup masalah yang akan diteliti didasarkan atas identifikasi masalah.

Berdasarkan penjelasan di atas dan berangkat dari latar belakang masalah, peneliti mencoba merumuskan permasalahan yaitu “Mengapa Pendapatan Asli Daerah (PAD) hanya mengalami perkembangan yang relatif kecil di Kabupaten Samosir Tahun 2010-2015? Apa Penyebabnya?”.

I. 3. Pembatasan Masalah

Pembatasan masalah adalah usaha untuk menetapkan masalah dalam batasan penelitian yang termasuk kedalam masalah penelitian dan faktor mana saja yang tidak termasuk kedalam ruang penelitian tersebut. Maka untuk memperjelas dan membatasi ruang lingkup penelitian dengan tujuan menghasilkan uraian yang sitematis diperlukan adanya batasan masalah. Adapun pembatasan masalah yang akan diteliti oleh penulis yaitu :

2. Hanya mengkaji tentang Pendapatan Asli Daerah (PAD) dalam hal Ekonomi Kerakyatan pemerintahan daerah tingkat II Kabupaten Samosir.

I. 4. Tujuan Penelitian

Penelitian ini mempunyai tujuan :

1. Menganalisis sehingga mengetahui penyebab perkembangan Pendapatan Asli Daerah (PAD) masih relatif kecil di Kabupaten Samosir tahun 2010-2015.

2. Menganalisis sehingga mengetahui peranan dan faktor-faktor apa saja yang memepengaruhi tingkat efektivitas dan efisiensi dalam mengembangkan implementasi ekonomi kerakyatan melalui peranan Pendapatan Asli Daerah (PAD) di kabupaten samosir.

3. Menganalisis untuk mengetahui kebijakan publik apa yang digunakan terhadap program atau kegiatan sebagai upaya dalam mengembangkan ekonomi kerakyatan di Kabupaten Samosir.

I. 5. Manfaat Penelitian

Manfaat dari penelitian yang dilakukan oleh penulis antara lain :

1. Bagi pengembangan ilmu, menambah khasanah ilmu pengetahuan dan menjadi sebuah kajian ilmiah di bidang ilmu politik khususnya tentang Peranan Pendapatan Asli Daerah (PAD) dalam mengembangkan ekonomi kerakyatan di daerah otonom.

Pemerintah Kabupaten/Kota lainnya dalam perencanaan pengembangan ekonomi kerakyatan serta pengambilam kebijakan sebagai daerah otonom. 3. Sebagai bahan acuan dan refrensi bagi penelitian selanjutnya terutama

dalam hal meneliti masalah otonomi daerah terutama tentang peranan Pendapatan Asli Daerah (PAD) sebagai wujud perimbangan keuangan antara pemerintah pusat dan daerah.

I. 6. Kerangka Teori

Sebagaimana telah dipaparkan pada landasan pemikiran di atas yang kemudian melahirkan rumusan masalah, upaya menganalisis tentang Peran Pendapatan Asli Daerah dalam mengembangkan ekonomi kerakyatan di pemerintahan daerah Kabupaten Samosir tahun 2010-2015, maka kerangka teori merupakan bagian dari beberapa yang terpenting. Kerangka teori akan memuat teori-teori yang relevan dalam menjelaskan permasalahan yang sedang diteliti, sebagai landasan berpikir atau titik tolak dalam penelitian. Oleh sebab itu, penting disusun kerangka teori yang memuat pokok-pokok pikiran yang menggambarkan diri dari sudut mana masalah penelitian akan ditelaah.9

Adapun kerangka teori yang menjadi landasan berfikir peneliti dalam

penelitian ini adalah sebagai berikut: I.6.1. Pendapatan Asli Daerah (PAD)

pendapatan asli daerah yang sah”.10Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari

Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak. Pendapatan Asli

Daerah sendiri terdiri dari:

1. Pajak daerah.

2. Retribusi daerah.

3. Hasil pengolahan kekayaan daerah yang dipisahkan.

4. Lain-lain PAD yang sah.

Dalam rangka melaksanakan wewenang sebagaimana yang diamanatkan

oleh undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-undang 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, maka daerah harus melakukan maksimilisasi

pendapatan asli daerah. Maksimilisasi PAD dalam pengertian bahwa keleluasan

yang dimiliki oleh daerah dapat dimanfaatkan untuk meningkatkan PAD maupun

untuk menggali sumber-sumber penerimaan yang baru.

Peningkatan PAD dilaksanakan melalui langkah-langkah sebagai

berikut:11

1. Intensifikasi melalui upaya:

a. Pendataan dan peremajaan objek dan subjek pajak dan retribusi daerah.

10

Hariyandi. 2002. Identifikasi Jenis Pajak Daerah dan Kontribusi Daerah Serta Potensinya di Kota Dumai.

Tesis Tidak Dipublikasikan. Yogyakarta: FE-UGM. Hal 132.

11Fachri Rangkuti. 2006. Analisis Pendapatan Asli Daerah (PAD) Terhadap Penerimaan Daerah Pada Era

b. Mempelajari kembali pajak daerah yang dipangkas guna mencari kemungkinan untuk dialihkan menjadi retribusi.

c. Mengintensifikasi penerimaan retribusi yang ada.

d. Memperbaiki prasarana dan sarana pungutan yang belum memadai. 2. Penggalian sumber-sumber penerimaan yang baru (ekstensifikasi). Penggalian

sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak menimbulkan ekonomi biaya yang tinggi. Sebab, pada dasarnya tujuan meningkatkan pendapatan daerah melalui upaya ekstensifikasi adalah untuk meningkatkan kegiatan ekonomi di masyarakat. Dengan demikian, upaya ekstensifikasi lebih diarahkan pada upaya untuk mempertahankan potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan. 3. Peningkatan pelayanan kepada masyarakat. Peningkatan pelayanan kepada

masyarakat ini merupakan unsur yang penting mengingat bahwa paradigma yang berkembang dalam masyarakat saat ini adalah bahwa pembayaran pajak dan retribusi merupakan hak daripada kewajiban masyarakat terhadap negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang bagaimana yang dapat memberikan kepuasan dalam masyarakat.

1. Pajak Daerah

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat”.12

Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai

peranan ganda, yaitu:13

a. Sebagai sumber pendapatan daerah (budgetary),

b. Sebagai alat pengatur (regulatory).

Sebagai sumber pendapatan dari pemerintah daerah, setiap pajak harus

memenuhi beberapa unsur, yaitu:

a. Unsur keadilan (equity), yaitu pajak harus adil baik secara vertikal maupun

horizontal. Adil secara vertikal artinya pajak harus dikenakan sedemikian rupa

sehingga dirasakan adil di antar berbagai sektor yang berbeda pada tingkat atau

golongan pendapatan yang sama.

b. Unsur kepastian (certainty), yaitu bahwa pajak hendaknya dikenakan secara

jelas, pasti dan tegas kepada setiap wajib pajak. Hal ini akan menolong

pemerintah dalam membuat perkiraan mengenai rencana pendapatan daerah

yang akan datang, dan juga akan ada keikhlasan dan usaha yang

sungguh-sungguh bagi si wajib pajak dalam membayar pajak.

c. Unsur kelayakan (convenience), yaitu bahwa wajib pajak harus dengan senang

hati membayar pajak kepada pemerintah karena pajak yang dibayarnya layak

dan tidak memberatkan para wajib pajak. Oleh karena itu, pemerintah daerah

harus menggunakan uang pajak untuk menyediakan pelayanan kepada

12Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pasal 1 No. 10. 13

masyarakat secara optimal dan masyarakat tahu bahwa uang tersebut tidak

diselewengkan penggunaannya.

d. Efisiens (economy), artinya pajak daerah yang dipungut pemerintah daerah jangan sampai menciptakan biaya pemungutan yang lebih tinggi daripada

pendapatan pajak yang diterima pemerintah daerah. Pajak-pajak yang demikian

sebaiknya tidak dipungut lagi.

e. Unsur ketepatan (adequancy), artinya pajak tersebut dipungut tepat pada

waktunya dan jangan sampai memperberat anggaran pendapatan dan belanja

pemerintah daerah yang bersangkutan.

Jenis pajak daerah menurut Undang-undang Nomor 28 Tahun 2009

tentang pajak daerah dan retribusi daerah:

a. Pajak Propinsi, antara lain:

1) Pajak kendaraan bermotor, antara lain:

Kendaraan bermotor beroda beserta gandengannya, yang dioperasikan

di semua jenis jalan darat.

Kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor

GT 5 (lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross

Tonnage).

Kendaraan bermotor alat-alat berat dan alat-alat besar.

2) Bea balik nama kendaraan bermotor, antara lain:

Penyerahan pertama sebesar 20% (dua puluh persen).

Khusus untuk Kendaraan Bermotor alat-alat berat dan alat-alat besar

yang tidak menggunakan jalan umum tarif pajak ditetapkan paling

tinggi masing-masing sebagai berikut:

Penyerahan pertama sebesar 0,75% (nol koma tujuh puluh lima

persen).

Penyerahan kedua dan seterusnya sebesar 0,075% (nol koma nol

tujuh puluh lima persen).

Tarif Bea Balik Nama Kendaraan Bermotor ditetapkan dengan

Peraturan Daerah.

3) Pajak Bahan Bakar Kendaraan Bermotor, antara lain:

Tarif pajak bahan bakar kendaraan bermotor ditetapkan paling tinggi

sebesar 10% (sepuluh persen).

Khusus tarif pajak bahan bakar kendaraan bermotor untuk bahan bakar

kendaraan umum dapat ditetapkan paling sedikit 50% (lima puluh

persen) lebih rendah dari tariff pajak bahan bakar kendaraan bermotor

untuk kendaraan pribadi.

4) Pajak Air Permukaan, antara lain:

Jenis sumber air;

Lokasi sumber air;

Tujuan pengambilan dan/atau pemanfaatan air;

Volume air yang diambil dan/atau dimanfaatkan;

Luas areal tempat pengambilan dan/atau pemanfaatan air; dan

Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan

dan/atau pemanfaatan air.

5) Pajak Rokok.

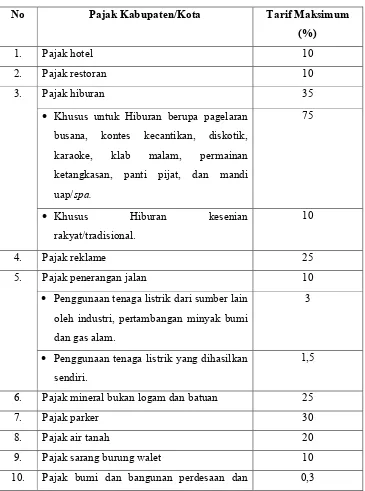

b. Pajak kabupaten/kota

1) Pajak hotel,

2) Pajak restoran,

3) Pajak hiburan,

4) Pajak reklame,

5) Pajak penerangan jalan,

6) Pajak mineral bukan logam dan batuan,

7) Pajak parkir,

8) Pajak air tanah,

9) Pajak sarang burung wallet,

10) Pajak bumi dan bangunan perdesaan dan perkotaan, dan

Tabel 1.6.1. Jenis Pajak Daerah Menurut UU Nomor 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah dan PP Nomor 65 Tahun 2001

tentang Pajak Daerah.

Khusus untuk Hiburan berupa pagelaran busana, kontes kecantikan, diskotik,

karaoke, klab malam, permainan

ketangkasan, panti pijat, dan mandi

uap/spa.

75

Khusus Hiburan kesenian

rakyat/tradisional.

10

4. Pajak reklame 25

5. Pajak penerangan jalan 10

Penggunaan tenaga listrik dari sumber lain oleh industri, pertambangan minyak bumi

dan gas alam.

3

Penggunaan tenaga listrik yang dihasilkan sendiri.

1,5

6. Pajak mineral bukan logam dan batuan 25

7. Pajak parker 30

8. Pajak air tanah 20

9. Pajak sarang burung walet 10

perkotaan

11. Bea perolehan hak atas tanah dan bangunan 5

Disamping jenis atau objek pajak daerah seperti yang disebutkan diatas,

daerah juga diberi keleluasan atau peluang untuk menciptakan pajak daerah

lainnya asal sesuai dengan ketentuan undang-undang yang berlaku. Beberapa

kriteria yang harus dipenuhi dalam menciptakan pajak baru adalah:

a. Pungutan itu harus bersifat pajak, artinya yang dipaksakan dan balas jasanya

tidak dapat langsung ditunjuk.

b. Objek pajak dan dasar pajak yang baru tidak bertentangan dengan kepentingan

umum. Yang dimaksud dengan kriteria ini adalah bahwa pajak tersebut

dimaksudkan untuk kepentingan bersama yang lebih luas antar pemerintah dan

masyarakat dengan memperhatikan aspek ketentraman dan kestabilan politik,

ekonomi, sosial, budaya serta pertahanan dan ketahanan. Contoh: pajak atas

seluruh komoditi, pajak atas minuman beralkohol.

c. Potensi pajak tersebut memadai, artinya biaya pemungutannya tidak akan lebih

besar daripada penerimaan pajak.

d. Pajak baru itu tidak berdampak ekonomi negatif, artinya tidak menyebabkan

alokasi faktor produksi yang salah dan menghambat pembangunan. Pajak tidak

mengganggu alokasi sumber-sumber ekonomi dan tidak merintangi arus sumber

daya ekonomi antar daerah maupun kegiatan ekspor-impor. Contoh jenis pajak

yang bertentangan dengan kriteria ini adalah pajak yang dipungut atas kegiatan

atas produksi garam; pajak atas hasil perkebunan; pajak atas produksi semen;

pajak atas lalu lintas barang.

e. Pajak dikenakan sedemikian rupa dengan memperhatikan aspek keadilan

(equity) dan kemampuan membayar (ability to pay) si wajib pajak.

f. Pajak yang dikenakan akan dapat menjaga kelestarian lingkungan. Pajak harus

bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak

memberikan peluang kepada pemerintah daerah atau pemerintah pusat atau

masyarakat luas untuk merusak lingkungan. Contohnya pajak atas pengambilan

hasil hutan lindung.

g. Objek pajak terletak di wilayah daerah kabupaten/kota yang bersangkutan dan

mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di

wilayah daerah kabupaten/kota yang bersangkutan. Yang dimaksudkan dengan

mobilitas rendah adalah objek pajak yang sulit untuk dipindahkan, misalnya

pajak hotel, pajak restoran. Yang dimaksud dengan hanya melayani masyarakat

di wilayah tertentu adalah bahwa beban pajaknya hanya ditanggung oleh

masyarakat lokal, misalnya pajak penerangan jalan.

Perlu diingat bahwa untuk menetapkan kelayakan suatu pajak adalah

sejumlah kriteria yang harus dipertimbangkan seperti yang diutarakan Devas

(1989) yaitu:

1) Hasil pajak cukup besar. Pajak yang memberikan hasil yang cukup kecil

justru akan menimbulkan inefisiensi dan menciptakan perlawanan pajak

(tax payer resistance).

2) Hasil yang lebih pasti dan dapat diprediksi. Hasil pajak hendaknya relatif

stabil, tidak berfluktuasi dari tahun ke tahun agar mudah dalam melakukan

rencana pembelanjaan.

3) Elastisitas hasil pajak terhadap inflasi, pertumbuhan penduduk dan

kenaikan pendapatan.

4) Perbandingan antara biaya pungut (collection cost) dengan hasil pajak (tax

yield) kecil.

b. Keadilan (equity)

1) Tax base (Dasar Pengenaan Pajak) dan kewajiban wajib pajak harus jelas.

2) Horizontal equity. Pajak yang dilakukan harus menciptakan keadilan

horizontal, yaitu mereka yang kondisi ekonominya sama memiliki beban

pajak yang sama.

3) Vertical equity. Beban pajak harus disesuaikan dengan kemampuan

masyarakat untuk membayar, yang kaya harus membayar pajak lebih

tinggi dari yang miskin.

4) Benefit principle. Mereka yang menikmati fasilitas publik secara lebih

baik harus membayar pajak lebih tinggi.

c. Daya guna ekonomi (economic efficiency economic neutrality). Pajak

mengganggu perekonomian. Sistem perpajakan hendaknya memberikan

netralitas ekonomi sehingga mengurangi distorsi ekonomi.

d. Kemampuan melaksanakan (ability to implement).

1) Adanya political acceptability untuk menerapkan pajak.

2) Terdapat dukungan kapasitas administrasi dan skill aparat pajak yang

memadai.

e. Kecocokan sebagai sumber penerimaan daerah (suitability as a local revenue

source).

1) Harus jelas pemerintah daerah mana yang harus menerima pajak.

2) Kedudukan objek pajak jelas agar pajak tidak mudah dihindari, dengan

cara memindahkan objek pajak dari satu daerah ke daerah lain.

f. Masalah tarif pajak berbeda (the problem of differential tax rates).

g. Pengaruh tempat (lokasi) terhadap beban pajak (location responses to taxation).

Jika jenis pajak atau tarif pajak berbeda-beda untuk tiap daerah, maka pembayar

pajak cenderung untuk mengurangi beban pajak. Idealnya, pajak daerah dapat

meminimalkan distorsi yang menyebabkan masyarakat dan pelaku bisnis

meninggalkan suatu daerah.

h. Masalah keadilan antar wilayah (the problem of inter-regional equity).

Beberapa pemerintah daerah memiliki potensi pajak daerah yang lebih besar

dari yang lainnya. Pajak daerah hendaknya jangan mempertajam

perbedaan-perbedaan antar daerah dari segi potensi masing-masing daerah.

Sistem pengenaan pajak terdiri dari:

1) Pajak progresif, yaitu sistem pengenaan pajak dimana semakin tingginya

dasar pajak (tax base) seperti tingkat penghasilan wajib pajak, harga

barang mewah dan sebagainya, akan dikenakan pungutan pajak yang

semakin tinggi persentasenya.

2) Pajak proporsional, yaitu sistem pengenaan pajak dimana tarif pajak

(dalam %) yang dikenakan tetap sama besarnya walaupun nilai objek

pajaknya berbeda-beda.

3) Pajak regresif, yaitu sistem pengenaan pajak dimana walaupun nilai atau

harga objek pajak meningkat dan jumlah pajak yang dibayar wajib pajak

juga meningkat, namun dalam arti persentase jumlah pajak yang di bayar

itu semakin kecil.

2. Retribusi Daerah

Disamping pajak daerah, sumber pendapatan asli daerah yang cukup besar

peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah

retribusi daerah. Retribusi daerah merupakan salah satu jenis penerimaan daerah

yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang

diberikan oleh pemerintah kepada masyarakat. Menurut Undang-undang Nomor

28 Tahun 2009 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan

retribusi daerah yang selanjutnya disebut “retrbusi adalah pungutan daerah

dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan”.14

Jadi, dalam hal retribusi daerah balas jasa dengan adanya retribusi

tertsebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan

tertentu memang melalui jalan dimana retribusi jalan tersebut dipungut, retribusi

pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar

retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan

besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk

melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin

efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif

retribusi yang dikenakan. Jadi sesungguhnya dalam hal pemungutan iuran

retribusi itu dianut asas manfaat (benefit principles). Dalam asas ini besarnya

pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat

dari pelayanan yang diberikan oleh pemerintah. Namun, yang menjadi

persoalannya ialah dalam menentukan berapa besar manfaat yang diterima oleh

orang yang membayar retribusi tersebut dan menentukan berapa besar pungutan

yang harus dibayarnya.

Untuk menilai manfaat harus ditempuh melalui beberapa langkah, yaitu:15

a. Diidentifikasi manfaat fisik yang dapat diukur besarnya.

14UU No. 28 Tahun 2009., op.,cit.No 64. 15

b. Diterapkan nilai rupiahnya dengan cara menggunakan harga pasar, atau harga

barang pengganti, atau dengan mengadakan survei tentang kesediaan membayar

(willingness to pay).

Ada terdapat 3 Objek dan Golongan Retribusi Daerah Menurut

Undang-undang Nomor 28 Tahun 2009 Pasal 108, diantaranya:

1) Retribusi Jasa Umum;

2) Retribusi Jasa Usaha; dan

3) Retribusi Perizinan Tertentu.

1. Retribusi Jasa Umum

Adapun yang termasuk dalam jenis retribusi jasa umum antara lain:16

a. Pelayanan kesehatan,

b. Pelayanan persampahan/kebersihan,

c. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan akta catatan

sipil,

d. Pelayanan pemakaman dan pengabuan mayat,

e. Pelayanan parkir di tepi jalan umum,

f. Pelayanan pasar,

g. Pengujian kendaraan bermotor,

h. Pemeriksaan alat pemadam kebakaran,

i. Penggantian biaya cetak peta,

j. Penyediaan dan/atau penyedotan kakus,

k. Pengolahan limbah cair,

l. Pelayanan tera/tera ulang,

m. Pelayanan pendidikan, dan

n. Pengendalian menara telekomunikasi.

2. Retribusi Jasa Usaha

Adapun yang termasuk dalam jenis retribusi jasa usaha, antara lain:17

a. Pemakaian kekayaan daerah,

b. Pasar grosir dan/atau pertokoan,

c. Tempat pelelangan,

d. Terminal,

e. Tempat khusus parkir,

f. Tempat penginapan/pesanggrahan/villa,

g. Rumah potong hewan,

h. Pelayanan kepelabuhan,

i. Tempat rekreasi dan olahraga,

j. Penyeberangan di air,

k. Penjualan produksi usaha daerah.

3. Retribusi Perizinan Tertentu

Jenis Retribusi Perizinan tertentu yang dapat dipungut retribusinya antara lain:18

a. Izin mendirikan bangunan,

b. Izin tempat penjualan minuman beralkohol,

17Ibid., Pasal 127.

18

c. Izin gangguan,

d. Izin trayek, dan

e. Izin usaha perikanan.

Retribusi dapat dipungut dengan sistem yang sifatnya progresif atau

regresif berdasarkan potensi kemampuan pembayar retribusi. Sebagai misal

retribusi sampah dapat dikenakan tarif yang lebih tinggi di daerah perumahan elit

dan lebih rendah di daerah perumahan tipe sederhana.

3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Sumber penerimaan PAD lainnya yang menduduki peranan penting

setelah pajak daerah dan retribusi daerah adalah bagian pemerintah daerah atas

laba BUMD. Tujuan didirikannya BUMD adalah dalam rangka menciptakan

lapangan kerja atau mendorong pembangunan ekonomi daerah. Selain itu, BUMD

juga merupakan cara yang lebih efisien dalam melayani masyarakat, dan

merupakan salah satu sumber penerimaan daerah. Jenis penerimaan yang

termasuk hasil-hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, antara

lain bagian laba, dividen, dan penjualan saham milik daerah.19

4. Lain-lain PAD Yang Sah

Menurut Halim, “Pendapatan ini merupakan penerimaan daerah yang

berasal dari lain-lain milik pemerintah daerah”. Jenis pendapatan ini meliputi

objek pendapatan berikut:20

19

Fachri Rangkuti., op.cit., Hal 21.

20

1) Hasil penjualan aset daerah yang tidak dipisahkan;

2) Penerimaan jasa giro;

3) Penerimaan bunga deposito;

4) Denda keterlambatan pelaksanaan pekerjaan;

5) Penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah.

Selanjutnya, merujuk pada perspektif Mardiasmo dan Makhfatih telah pula

menguraikan bahwa: “Potensi penerimaan daerah adalah kekuatan yang ada di

suatu daerah untuk menghasilkan sejumlah penerimaan tertentu. Melihat potensi

sumber penerimaan daerah dibutuhkan pengetahuan tentang perkembangan

beberapa variable-variabel yang dapat dikendalikan (yaitu variabel-variabel

ekonomi), dan yang tidak dapat dikendalikan (variabel-variabel non-ekonomi)

yang dapat mempengaruhi kekuatan sumber-sumber penerimaan daerah”.21

Sementara itu Widayat menguraikan beberapa cara untuk meningkatkan

Pendapatan Asli Daerah (PAD) melalui peningkatan penerimaan semua sumber

PAD agar mendekati atau bahkan sama dengan penerimaan potensialnya.

Selanjutnya dikatakan bahwa secara umum ada dua cara untuk mengupayakan

peningkatan Pendapatan Asli Daerah sehingga maksimal yaitu dengan cara

intensifikasi dan ekstensifikasi. Lebih lanjut diuraikan bahwa salah satu wujud

nyata dari kegiatan intensifikasi ini untuk retribusi yaitu menghitung potensi

seakurat mungkin, maka target penerimaan bisa mendekati potensinya. Cara

21

ekstensifikasi dilakukan dengan mengadakan penggalian sumber-sumber objek

retribusi atau pajak ataupun dengan menjaring wajib pajak baru.22

I.6.2. Ekonomi Kerakyatan

Dalam uraian mengenai misi pasal 33 UUD 1945, yaitu: “(1)

Perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan, (2)

cabang-cabang produksi yang penting bagi negara dan yang menguasai hajat

hidup orang banyak dikuasai oleh negara, (3) bumi dan air dan kekayaan alam

yang terkandung didalamnya dikuasai oleh negara dan dipergunakan untuk

sebesar-besar kemakmuran rakyat”,23 selalu ditekankan bahwa pasal ini berisi

politik perekonomian untuk mencapai kemakmuran rakyat. Maksud dengan

kemakmuran tidak lain adalah kemampuan pemenuhan kebutuhan material dan

kebutuhan dasar. Tetapi, upaya peningkatan kemakmuran rakyat

sebesar-besarnya, sangat ditekankan peningkatan kemakmuran masyarakat (banyak),

bukan kemakmuran seorang. Perekonomian berdasar atas demokrasi ekonomi,

bagi kemakmuran bagi semua orang. Bumi dan air dan kekayaan alam yang

lainnya adalah pokok-pokok kemakmuran rakyat.

Kemakmuran lebih urgen dari pada ekonomi atau kemakmuran, terbukti

dari terbentuknya kementerian kemakmuran yang menguasai masalah-masalah

ekonomi pada awal kemerdekaan dan bukan kementerian ekonomi. Pasal 33 dan

penjelasannya yang berjudul kesejahteraan social menyebutkan kemakmuran

rakyat yang tingkatnya memang sangat rendah pada awal kemerdekaan, dan

perekonomian disusun untuk sebesar-besarnya kemakmuran rakyat. Pasal 34 yang

termasuk yang termasuk dalam bab kesejahteraan sosial menegaskan, bahwa

apabila melalui upaya-upaya politik perekonomian dan politik kemakmuran, ada

sebagian anggota masyarakat yang miskin dan terlantar, maka negara

berkewajiban untuk memeliharanya. Inilah “kewajiban sosial” negara yang jika

ditambah ketentuan pasal 27 ayat 2 menjadi semacam ukuran berhasil tidaknya

negara atau pemerintah menyelenggarakan kesejahteraan sosial seluruh rakyat.

Kesejahteraan sosial menyangkut pemenuhan kebutuhan materiil yang harus

diatur dalam organisasi dan sistem ekonomi yang berdasarkan kekeluargaan.24

Secara singkat dapatlah disimpulkan bahwa Negara menyelenggarakan

kesejahteraan sosial bagi seluruh rakyat melalui empat cara, yaitu:

1. Penguasaan cabang-cabang produksi yang penting bagi negara dan

menguasai hajat hidup orang banyak.

2. Penguasaan bumi dan air dan kekayaan alam yang ada didalamnya.

3. Pemeliharaan fakir miskin dan anak terlantar.

4. Penyediaan lapangan kerja.

Masalah yang selalu dipertanyakan adalah bagaimana menyelenggarakan

kesejahteraan tersebut. Telah banyak ditulis perlunya dibedakan antara menguasai

dan memiliki. Pemilikan faktor-faktor produksi tetap diakui dan ada pada

masyarakat, hanya saja pemanfaatannya tidak boleh bertentangan dengan

kepentingan umum. Inilah prinsip dasar dalam ekonomi. Soal peningkatan tenaga

24Mubyarto, 1997. Ekonomi Kerakyatan Program IDT dan Demokrasi Indonesia, Ed. II, Cet. I, Yogyakarta:

beli dan pembukaan lapangan kerja baru seluas mungkin, telah digariskan oleh

panitia pemikir siasat ekonomi yang dibentuk tahun 1974 dan diakui oleh

Muhammad Hatta sendiri.25

“Pembangunan harus dilaksanakan sedemikian rupa, sehingga pada penutup

rencana lima tahun pertama yang didasarkan ide ini pendapatan nasional naik

merata dengan lima belas persen. Merata, sebab pendapatan seluruhnya, yaitu

tenaga belinya, harus bertambah lima belas persen”.26

Merujuk pada kutipan diatas jelas bahwa politik ekonomi perlu

memprioritaskan upaya peningkatan daya beli rakyat, merupakan salah satu

jaminan bagi politik kemakmuran yang bersifat kerakyatan. Apabila cara

melaksanakan politik kemakmuran yang demikian itu dilaksanakan konsekuen,

maka pertumbuhan ekonomi merupakan kebijakan ekonomi yang tidak bisa

diterima Muhammad Hatta karena pendapatan nasional keseluruhannya bisa

bertambah, sedangkan pendapatan rakyat masing-masing ditekan

serendah-rendahnya. Ini tidak sesuai dengan cita-cita kemakmuran rakyat, yang tertanam

dalam UUD 1945.27

Sesudah kemerdekaan, Muhammad Hatta berusaha keras untuk

membangun ekonomi rakyat terutama melalui usaha-usaha koperasi di segala

bidang, semuanya diusahakan sebagai usaha realisasi perekonomian berasas

kekeluargaan sebagaimana diamanatkan oleh pasal 33 UUD 1945. Koperasi inilah

25

Sri Edi Swasono, 13 Juli 1988. Demokrasi Ekonomi, Komitmen dan Pembangunan Indonesia, Pidato Pengukuhan Guru Besar, UI, Hal. 6.

pengejawantahan perekonomian rakyat yang dipercaya oleh Muhammad Hatta

sebagai soko guru perekonomian nasional atau sebagai tiang penyangga utama

ketahanan ekonomi bangsa yang merdeka. Koperasi adalah wadah kegiatan

ekonomi rakyat yang mengarah pada nilai pemberdayaan dan kesejahteraan.

Muhammad Hatta mengatakan bahwa gerakan koperasi sebagai basis ekonomi

kerakyatan adalah gerakan demokrasi dan sukarela dan tidak dapat dipaksakan.

Sistem suka rela itulah, beserta menanam rasa cinta kepada masyarakat yang

ditanam dalam jiwa anggota-anggota koperasi, yang mendorong perkembangan

koperasi dimana-mana.28

Menurut Muhammad Hatta untuk menghidupkan koperasi dengan baik,

harus memenuhi beberapa syarat, antara lain:29

1. Rasa solidaritas, rasa setia kawan,

2. Individualisme, tahu harga diri,

3. Kemauan dan kepercayaan pada diri sendiri dalam persekutuan untuk

melaksanakan self-help-tolong diri sendiri dan oto-aktivitas, guna

kepentingan bersama,

4. Cinta kepada masyarakat, yang kepentingannya harus didahulukan dari

kepentingan diri sendiri atau golongan sendiri,

5. Rasa tanggung jawab moril dan sosial.

28Muhammda Hatta. 2002.Kumpulan Pidato III, Cet. II, Jakarta : PT. Toko Gunung Agung. Hal. 219. 29

I.6.2.1. Program Ekonomi Kerakyatan

Muhammad Hatta sebagaimana dikutip oleh Sirtua Arief dalam bukunya

“ekonomi kerakyatan indonesia mengenang bung Hatta” mengemukakan bahwa

ekonomi kerakyatan memiliki beberapa program diantaranya:30

1. Melaksanakan Etika Produksi

Etika produksi dimaksudkan sebagai struktur produksi nasional dimana

komposisi produksi nasional berbeda dari yang ada sekarang. Hasil produksi

nasional dalam struktur produksi nasional dengan etika produksi baru sebagian

besar terdiri dari barang-barang kebutuhan pokok rakyat dan pertumbuhan

barang-barang ini mendominasi pertumbuhan produksi nasional. Hasil produksi

umumnya merupakan hasil proses pada karya, yaitu mengandung pelibatan tenaga

kerja yang banyak dengan imbalan yang layak secara kemanusiaan. Yakni

imbalan yang cukup untuk memenuhi kebutuhan-kebutuhan pokok dan ada sisa

untuk tabungan.31

2. Melaksanakan Demokrasi Ekonomi

Sistem ekonomi yang akan dijalankan ialah sistem ekonomi yang

termaktub dalam UUD 1945, yaitu suatu sistem ekonomi yang sudah cukup

dipikirkan oleh para pendiri negara Republik Indonesia. Sistem itu dapat disebut

sebagai sistem kapitalisme rakyat berdasarkan koperasi dengan peranan negara di

bidang-bidang yang menyangkut hajat hidup orang banyak (rakyat). Kendatipun

negara berperanan besar, tetapi proses ekonomi sebagian besar diselenggarakan

30

oleh rakyat atas dasar setiap usaha mempunyai fungsi sosial yang tercermin dalam

distribusi yang adil dari hasil-hasil usaha dan juga tercermin dalam organisasi

unit-unit usaha sedang dan besar yang berbentuk koperasi. Prinsip utama yang

diutamakan oleh demokrasi ekonomi adalah kemakmuran masyarakat bukan

kemakmuran orang-seorang.32

3. Strategi Industrialisasi

Melaksanakan etika produksi baru seperti yang diuraikan dalam poin (1),

maka industri berbagai macam barang, terutama barang-barang konsumsi rakyat

banyak (wage goods) industri dan berskala kecil dan menengah serta menyebar di

seluruh daerah.

4. Pembangunan Koperasi

Sebagaimana dikemukakan di muka bahwa koperasi merupakan soko guru

perekonomian indonesia, maka dalam rancangan program ekonomi kerakyatan,

pembangunan koperasi harus ditumbuh-kembangkan sebagai usaha bersama

mewujudkan cita-cita perekonomian masyarakat.33

Keempat program diatas, Muhammad Hatta lebih memfokuskan pada

pembangunan koperasi sebagai agenda ekonomi kerakyatan. Usaha-usaha rakyat

yang berbagai macam diusahakan melalui koperasi, dan berhasil mencapai

kemajuan. Para anggota koperasi rakyat ini pun lambat laun dapat menaikkan

32Revrisond Baswir. 1997.Agenda Ekonomi Kerakyatan, Yogyakarta : Pustaka Pelajar. Hal 132. 33

kemakmuran hidupnya. Hal tersebut perlu dilakukan karena menurutnya masalah

ekonomi yang selalu dihadapi masyarakat adalah:34

Pertama, manusia mempunyai keperluan hidup yang minta dipuaskan

terus-menerus dan sewaktu-waktu. Bertambahnya kemajuan masyarakat dan

kecerdasan, keperluan hidup itu semakin besar pula dan boleh dikatakan tak

tehingga. Sebagaimana yang dikatakan Charles Gide, bahwa keperluan manusia

terbatas dalam besarnya, tetapi tidak terbatas dalam jumlahnya.

Kedua, alat pemuas keperluan itu tidak mencukupi untuk memuaskan

segala keperluan yang terasa. Oleh karena itu, manusia merasa kekurangan

kemakmuran.

Ketiga, oleh karena keperluan hidup tidak berhingga banyaknya dan alat

pemuasnya terbatas, manusia memilih setiap waktu, mana diantara keperluan

sebanyak itu dapat dipuaskan dengan alat yang ada padanya. Sebab itu tindakan

ekonomi ialah tindakan memilih.

Keempat, oleh karena pemuas keperluan itu dicapai semuanya dengan alat

yang sama (kerja manusia, uang, bahan-bahan pemberian alam dan lain-lain),

maka terdapatlah persamaan dasar penghasilan. Faktor-faktor produksi dapat

dikerahkan pemakaiannya dari cabang produksi yang satu ke cabang produksi

yang lain.

Kelima, penghidupan ekonomi berlaku di dalam masyarakat majemuk.

Lingkungan orang bergaul, keadaan masyarakat, kebudayaan bangsa tempat kita

34

dilahirkan dan hidup sebagai anggota masyarakat, Undang-Undang negeri,

organisasi yuridis dan sosial, cita-cita kemasyarakatan dan agama, kekuatan moril

dan moral bangsa, semuanya itu berpengaruh atas tujuan kemakmuran.

I.6.3. Teori dan Konsep Kebijakan Publik

Setiap jenis analisis yang menghasilkan dan menyajikan informasi dapat

menjadi dasar bagi para pengambil kebijakan di dalam menguji argumennya.

Analisis dalam kerangka kebijakan publik secara tidak langsung menunjukkan

penggunaan institusi dan pertimbangan yang mencakup tidak hanya pengujian

kebijakan dengan pemecahan ke dalam komponen-komponennya, tetapi juga

merencanakan dan mencari sintesis atas alternatif-alternatif yang memungkinkan.

Kegiatan ini mencakup penyelidikan untuk menjelaskan atau memberikan

wawasan terhadap problem atau isu yang muncul atau untuk mengevaluasi

program yang sudah berjalan. Menurut Charles O. Jones kebijakan terdiri dari

komponen-komponen sebagai berikut:35

Goal atau tujuan yang diinginkan,

Plans atau proposal, yaitu pengertian yang spesifik untuk mencapai

tujuan,

Program, yaitu upaya yang berwenang untuk mencapai tujuan,

Decision atau keputusan, yaitu tindakan-tindakan untuk menentukan

tujuan, membuat rencana, melaksanakan dan mengevaluasi program.

35

Efek, yaitu akibat-akibat dari program (baik disengaja atau tidak,

primer atau sekunder).

Jadi pada dasarnya studi kebijakan publik berorientasi pada pemecahan

masalah riil yang terjadi di tengah masyarakat. Lebih lanjut dikatakan bahwa

dalam hubungannya dengan tindakan pemerintah untuk mengatasi

masalah-masalah masyarakat, maka kebijakan adalah keputusan-keputusan pemerintah

untuk memecahkan masalah-masalah yang telah diutarakan. Dalam memecahkan

masalah yang dihadapi kebijakan publik, Dunn mengemukakan bahwa ada

beberapa tahap analisis yang harus dilakukan yaitu, (agenda setting) penetapan

agenda kebijakan; (policy formulation) formulasi kebijakan; (policy adoption)

adopsi kebijakan; (policy implementation) isi kebijakan, dan (policy assessment)

evaluasi kebijakan.36

1. Agenda Setting

Tahap penetapan agenda kebijakan ini, yang harus dilakukan pertama kali

adalah menentukan masalah publik yang akan dipecahkan. Pada hakekatnya

permasalahan ditemukan melalui proses problem structuring. Menurut Dunn

problem structuring memiliki 4 fase yaitu : pencarian masalah (problem search),

pendefenisian masalah (problem definition), spesifikasi masalah (problem

specification) dan pengenalan masalah (problem setting).

2. Policy Formulation

Berkaitan dengan policy formulation, Woll berpendapat bahwa formulasi

kebijakan berarti pengembangan sebuah mekanisme untuk menyelesaikan

masalah publik, dimana pada tahap para analis kebijakan publik mulai

menerapkan beberapa teknik untuk menjustifikasikan bahwa sebuah pilihan

kebijakan merupakan pilihan yang terbaik dari kebijakan yang lain. Dalam

menentukan pilihan kebijakan pada tahap ini dapat menggunakan analisis biaya

manfaat dan analisis keputusan, dimana keputusan yang harus diambil pada posisi

tidak menentu dengan informasi yang serba terbatas.

Pada tahap formulasi kebijakan ini, para analis harus mengidentifikasikan

kemungkinan kebijakan yang dapat digunakan melalui prosedur forecasting untuk

memecahkan masalah yang di dalamnya terkandung konsekuensi dari setiap

pilihan kebijakan yang akan dipilih.

3. Policy Adoption

Tahap adopsi kebijakan merupakan tahap untuk menentukan pilihan

kebijakan melalui dukungan para stakeholders atau pelaku yang terlibat. Tahap ini

dilakukan setelah melalui proses rekomendasi dengan langkah-langkah sebagai

berikut:

1) Mengidentifikasi alternatif kebijakan (policy alternative) yang

dilakukan pemerintah untuk merealisasikan masa depan yang

diinginkan dan merupakan langkah terbaik dalam upaya mencapai

tujuan tertentu bagi kemajuan masyarakat luas.

2) Pengidentifikasian kriteria-kriteria tertentu dan terpilih untuk menilai

3) Mengevaluasi alternatif-alternatif tersebut dengan menggunakan

kriteria-kriteria yang relevan (tertentu) agar efek positif alternatif

kebijakan tersebut lebih besar daripada efek negatif yang akan terjadi.

4. Policy Implementation

Pada tahap ini suatu kebijakan telah dilaksanakan oleh unit-unit eksekutor

(birokrasi pemerintah) tertentu dengan memobilisasikan sumber dana dan sumber

daya lainnya (teknologi dan manajemen), dan pada tahap ini monitoring dapat

dilakukan. Menurut Patton dan Sawicki bahwa implementasi berkaitan dengan

berbagai kegiatan yang diarahkan untuk merealisasikan program, dimana pada

posisi ini eksekutif mengatur cara untuk mengorganisir, menginterpretasikan dan

menerapkan kebijakan yang telah diseleksi. Sehingga dengan mengorganisir,

seorang eksekutif mampu mengatur secara efektif dan efisien sumber daya,

unit-unit dan teknik yang dapat mendukung pelaksanaan program, serta melakukan

interpretasi terhadap perencanaan yang telah dibuat, dan petunjuk yang dapat

diikuti dengan mudah bagi realisasi program yang dilaksanakan.

Jadi tahapan implementasi merupakan peristiwa yang berhubungan dengan

apa yang terjadi setelah suatu perundang-undangan ditetapkan dengan

memberikan otoritas pada suatu kebijakan dengan membentuk output yang jelas

dan dapat diukur. Tugas implementasi sebagai suatu penghubung yang

memungkinkan tujuan-tujuan kebijakan mencapai hasil melalui aktivitas atau

5. Policy Assesment

Tahap akhir dari proses pembuatan kebijakan adalah penilaian terhadap

kebijakan yang telah diambil dan dilakukan. Dalam penilaian ini semua proses

implementasi dinilai apakah telah sesuai dengan yang telah ditentukan atau

direncanakan dalam program kebijakan tersebut sesuai dengan ukuran-ukuran

(kriteria-kriteria) yang telah ditentukan. Evaluasi kebijakan dapat dilakukan oleh

lembaga independen maupun pihak birokrasi pemerintah sendiri (sebagai

eksekutif) untuk mengetahui apakah program yang dibuat oleh pemerintah telah

mencapai tujuan atau tidak. Apabila ternyata tujuan program tidak tercapai atau

memiliki kelemahan, maka pemerintah harus mengetahui apa penyebab kegagalan

(kelemahan) tersebut sehingga kesalahan yang sama tidak terulang di masa yang

akan datang.

Menurut Dunn evaluasi kebijakan publik mengandung arti yang

berhubungan dengan penerapan skala penilaian terhadap hasil kebijakan dan

program yang dilakukan. Jadi termologi evaluasi dapat disamakan dengan

penaksiran (apprasial), pemberian angka (rating), dan penilaian (assesment).

Dalam arti yang lebih spesifik lagi, evaluasi kebijakan berhubungan dengan

produk informasi mengenai nilai atau manfaat hasil kebijakan. Maka dapat

diketahui sifat dari evaluasi sebagai berikut :

1) Fokus nilai, dimana evaluasi dipusatkan pada penilaian menyangkut

2) Interdependensi fakta dan nilai, dimana tuntutan evaluasi tergantung

pada fakta dan nilai untuk menyatakan bahwa kebijakan atau program

tertentu telah mencapai tingkat kinerja yang tertinggi atau rendah.

3) Orientasi masa kini dan masa lampau, dimana evaluasi bersifat

retrospektif dilakukan setelah aksi-aksi dilakukan, sekaligus bersifat

prospektif untuk kegunaan masa mendatang.

4) Dualitas nilai, dimana nilai-nilai yang mendasari tuntutan evaluasi

mempunyai kualitas ganda karena dipandang mempunyai tujuan dan

sekaligus cara.

I.7. Metodologi Penelitian

Ruang lingkup penelitian ini adalah untuk melihat peranan Pendapatan

Asli Daerah (PAD) dalam Mengembangkan Ekonomi Kerakyatan di kabupaten

samosir dengan menggunakan model kualitatif. Selanjutnya, sedangkan untuk

melihat besarnya kontribusi Pendapatan Asli Daerah (PAD) terhadap Anggaran

Pendapatan dan Belanja Daerah (APBD) dilakukan dengan analisis secara

deskriptif.

I.7.1. Jenis Penelitian

Studi ini pada dasarnya bertumpu pada penelitian kualitatif. Aplikasi

penelitian kualitaif ini adalah konsekuensi metodologis dari penggunaan metode

deskriptif. Bogdan dan Taylor mengungkapkan bahwa ”metodologi kualitaif”

sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata

tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Penelitian

informasi dari kondisi sewajarnya dalam kehidupan suatu obyek, dihubungkan

dengan pemecahan masalah, baik dari sudut pandang teoritis maupun praktis.

Pengertian diatas jelaslah bahwa penelitian kualitatif bersifat induktif,

karena tidak dimulai dari hipotesa sebagai generalisasi, untuk diuji kebenarannya

melalui pengumpulan data yang bersifat khusus. Hal yang sama juga diungkapkan

oleh Bogdan dan Biklen, bahwa salah satu kateristik penelitian kualitatif yang

memberikan perbedaan yang sangat nyata dengan penelitian kuantitatif adalah

penelitian bersifat deskritif, dimana data-data yang dibutuhkan pada ummnya

berbentuk kata yang dapat menggambarkan dan bukan angka-angka atau kata lain

penelitian deskriftif bertujuan mendeskripsikan secara sistematik, faktual, dan

akurat tentang fakta-fakta dan sifat-sifat suatu objek tertentu dengan

menggunakan survey data-data yang dikumpulkan dengan teknik wawancara yang

didukung oleh panduan wawancara.37

Penelitian kualitatif dimulai dengan mengumpulkan informasi dalam

situasi sewajarnya, untuk dirumuskan menjadi satu generalisasi yang dapat

diterima oleh akal sehat manusia. Masalah yang akan diungkapkan dapat

disiapkan sebelum mengumpulkan data atau informasi, akan tetapi mungkin saja

berubah dan berkembang selama penelitian berlangsung. Dengan demikian data

atau informasi yang dikumpulkan terarah pada kalimat yang diucapkan, kalimat

yang tertulis dan tingkah laku kegiatan. Informasi dapat dipelajari dan ditafsirkan

sebagai usaha untuk memahami maknanya sesuai dengan sudut pandang sumber

37

datanya. Maka informasi yang bersifat khusus itu, dalam bentuk teoritis melalui

proses penelitian kualitatif tidak mustahil akan menghasilkan teori-teori baru,

tidak sekedar untuk kepentingan praksis saja.

I.7.2. Lokasi Penelitian

Dalam penulisan ini, yang menjadi sumber penelitian studi analisis adalah

di Pemerintahan Daerah Kabupaten Samsosir, Provinsi Sumatera Utara Tahun

2010-2015.

I.7.3. Informan

Di dalam penelitian ini, yang menjadi key informant (informan kunci)

adalah Pemerintah Kabupaten Samosir yang meliputi:

1. Kepala Daerah (Bupati/Wakil bupati);

2. Ketua/Anggota Komisis II DPRD Bidang Ekonomi dan Keuangan;

3. Kepala Dinas Pendapatan, Keuangan dan Asset Daerah (DISPENKA);

4. Kepala Dinas Koperasi, Perindustrian dan Perdagangan

(DISKOPERINDAG);

5. Kepala Badan Perencanaan Pembangunan Daerah (BAPPEDA).

I.7.4. Teknik Pengumpulan Data

Dalam mengumpulkan data dan informasi yang dibutuhkan, maka peneliti

melakukan beberapa teknik pengumpulan data, yaitu :

1. Data primer yang disarankan pada peninjauan langsung dengan obyek

yang akan diteliti untuk memperoleh data-data. Studi lapangan yang

dilakukan adalah dengan datang langsung ke lokasi yang dijadikan objek

kepada responden yang dijadikan sebagai sample penelitian. Responden

menjawab dengan memilih jawaban yang telah disediakan dalam daftar

pertanyaan.

2. Data sekunder yaitu penulis mengadakan penelitian dengan cara mencari

data dan informasi melalui buku-buku, literature, dan lain-lain yang

berkaitan dengan penelitian ini.

I.7.5. Teknik Analisa Data

Analisa data adalah proses pengorganisasian dan mengurutkan data ke

dalam pola, kategori dan satuan uraian dasar sehingga dapat ditemukan tema dan

dapat dirumuskan hipotesis kerja seperti yang disarankan data. Analisa data

kualitatif memberikan hasil penelitian untuk memperoleh gambaran terhadap

proses yang diteliti dan juga menganalisis makna yang ada dibalik informasi, data

dan proses tersebut.38Proses pengolahan data ini dimulai dari tahap mengedit data

yang terkumpul. Hal ini dilakukan untuk melihat kesesuaian dari data tersebut

dengan topik yang diteliti.

Setelah data terkumpul dan diolah, dilanjutkan dengan menganalisis data

secara deskriptif berdasarkan fenomena yang terjadi dilapangan dan data yang

diperoleh dari informan dan responden. Hal ini penting dilakukan agar diperoleh

kejelasan atas permasalahan yang telah dirumuskan sebelumnya dan selanjutnya

dapat ditarik kesimpulan atas penelitian yang dilakukan.

38

I.8. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada Bab ini akan membahas atau menguraikan latar

belakang masalah, rumusan masalah, pembatasan masalah,

tujuan penelitian, kerangka teori, metode penelitian dan

sistematika penulisan.

BAB II : DESKRIPSI LOKASI PENELITIAN

Pada bab ini akan menguraikan gambaran umum lokasi

penelitian sebagai sumber penelitian studi analisis yaitu di

Kabupaten Samosir, Provinsi Sumatera Utara Tahun

2010-2015.

BAB III : PENYAJIAN DAN ANALISA DATA

Bab ini memuat data dan analisa data yang didapat dari

hasil penelitian yang dilakukan terkait Peranan Pendapatan

Asli Daerah dalam mengembangkan ekonomi kerakyatan.

BAB IV : PENUTUP

Bab ini akan berisi pada kesimpulan dan saran-saran yang