PENGOPTIMALAN INKUBATOR BISNIS SEBAGAI UPAYA PENINGKATAN KUALITAS LAPORAN KEUANGAN UMKM SESUAI SAK ETAP DALAM

MENGHADAPI AEC 2015

ACCOUNTING WRITING COMPETITION

8THHASANUDDIN ACCOUNTING DAYS IKATAN MAHASISWA AKUNTANSI FE-UH

2015

Disusun Oleh:

Fathoni Dwi Janarko F0311051

Leni Pradasari F0313049

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

PENDAHULUAN

ASEAN Economic Community (AEC) merupakan salah satu bentuk kerjasama negara-negara ASEAN yang di tetapkan pada KTT ke-9 di Bali, Indonesia pada tahun 2003. Dalam kesepakatan Masyarakat Ekonomi ASEAN (MEA), terdapat roadmap dalam pilar ekonomi yaitu ASEAN Economic Community (AEC) blueprint 2015. Elemen pilar dari AEC blueprint 2015 memuat rencana aksi dan target waktu hingga tahun 20151, yaitu :

1. Pasar tunggal dan basis produksi; 2. Kawasan berdaya saing tinggi;

3. Kawasan dengan pembangunan ekonomi yang merata; 4. Integrasi dengan perekonomian.

AEC 2015 menjadi tantangan bagi perekonomian Indonesia khususnya dalam pilar satu dan dua. Salah satu yang perlu diperhatikan pemerintah Indonesia adalah sektor UMKM yang merupakan basis perekonomian Indonesia. Usaha mikro kecil dan menengah (UMKM) merupakan sektor usaha yang jumlahnya cukup besar dalam perekonominan Indonesia. Pada tahun 2011 peran UMKM terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp. 4.303,6 triliun atau 57,94 persen dari total PDB nasional, mengalami perkembangan sebesar Rp. 837,2 triliun atau 24,15 persen dibanding tahun 2010. Kontribusi Usaha Mikro (UMi) tercatat sebesar Rp. 2.579,4 triliun atau 34,73 persen dan UK sebesar Rp. 722,0 triliun atau 9,72 persen. Sedangkan UM tercatat sebesar Rp. 1.002,2 triliun atau 13,49 persen, selebihnya sebesar Rp. 3.123,5 triliun atau 42,06 persen merupakan kontribusi UB2. Sedangkan menurut data BPS tahun 2012 jumlah UMKM 56.534.592 unit dengan pertumbuhan sebesar 2,41%. Jika dilihat dari kontribusi UMKM terhadap PDB tahun 2012 sebesar 1.504.928,20 milyar dengan harga konstan atau pertumbuhan dari tahun 2011 sebesar 9,90%3.

1 Deputi Bidang Koordinasi Kerjasama Ekonomi Internasional Kementerian Koordinator Bidang Perekonomian. 2013. Tinjauan persiaan Menuju ASEAN Economic Community (AEC) 2015.

Data diatas menggambarkan kontribusi besar sektor UMKM untuk perekonomian Indonesia. Akan tetapi masih ada beberapa permasalahan yang masih menyelimuti UMKM di Indonesia. Salah satu kendala UMKM adalah dari segi permodalan yang diakibatkan oleh penyaluran modal dari perbankan kepada UMKM. Kelayakan usaha, aspek keuangan, aspek pemasaran dan aspek sumber daya manusia (tenaga kerja) merupakan permasalahan UMKM yang dirasakan selama ini oleh pihak Bank (Bank Indonesia, 2005). Untuk menghadapi persaingan global di pasar tunggal AEC 2015 diperlukan suntikan modal berupa kredit usaha.

Dari beberapa permasalahan dan gagasan model diatas maka penulis menyusun paper ini dengan judul “PENGOPTIMALAN INKUBATOR BISNIS SEBAGAI UPAYA PENINGKATAN KUALITAS LAPORAN KEUANGAN

UMKM SESUAI SAK ETAP DALAM MENGHADAPI AEC 2015”. Diharapkan

dengan karya tulis ini gagasan penulis bisa menjadi sumbangan pemikiran mengenai kebijakan pemerintah dalam menghadapai ekonomi global yang akan dihadapi Indonesia.

TINJAUAN UMUM

ASEAN Economic Community

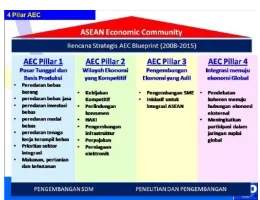

Menurut Erniningsih pilar utama AEC diibaratkan sebuah rumah tegas, maka rumah tersebut tersusun atas empat pilar, yaitu Pasar tunggal dan basis produksi sebagai Pilar pertama, Wilayah Ekonomi yang kompetitif sebagai pilar kedua, Pengembangan Ekonomi yang adil sebagai pilar ketiga, dan Integrasi menuju pasar global sebagai pilar keempat. Dua pondasi utamanya adalah pengembangan SDM serta Penelitian dan Pengembangan.

Gambar 1. Pilar AEC

Usaha Mikro Kecil dan Menengah

Menurut UU no 20 tahun 2008, usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang ini. Kriteria usaha Mikro, Kecil dan Menengah menurut UU no 20 tahun 2008 adalah sebagai berikut:

a. Usaha Mikro:

1. Usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro.

2. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

b. Usaha Kecil:

1. Usaha ekonomi poduktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung atau maupun tidak langsung dari usaha besar yang memenuhi kriteria usaha kecil.

2. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai denganpaling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

c. Usaha Menengah

2. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

Inkubator Bisnis

Secara umum, inkubator4 adalah organisasi yang menyediakan infrastruktur dan pelayanan yang menaikkan nilai tambah suatu usaha. Inkubator bisnis akan membawa ide dan konsep dari "technopreneurs" pada tahap pertama (awal) menjadi rencana dan implementasi usaha. Secara operasional dalam rangka pengembangan wirausaha baru yang tangguh dan unggul, Inkubator Bisnis memberikan bantuan pendidikan, pelatihan dan magang yang didukung oleh fasilitas atau akses teknologi, manajemen, pasar, modal, serta informasi secara umum maupun spesifik.

Inkubator bisnis merupakan lembaga yang membina dan menetas wirausahawan baru khususnya dalam pendekatan bisnis5. Tujuan pendirian inkubator bisnis ini adalah6:

a. Mengembangkan usaha baru dan usaha kecil yang potensial menjadi usaha mandiri, sehingga sukses dalam menghadapi persaingan lokal dan internasional;

b. Mengembangkan promosi kewirausahaan dengan menyertakan perusahaan-perusahaan swasta yang mempu memberikan kontribusi pada sistem ekonomi pasar;

c. Sarana alih teknologi dan proses komersialisasi hasil-hasil penelitian pengembangan bisnis dan teknologi dari para ahli dan perguruan tinggi; d. Menciptakan peluang melalui pengembangan wirausaha baru;

4Tim Penelitian dan Pengembangan Biro Kredit. Bank Indonesia. 2007. Kajian Inkubator dalam Pengembangan UMKM. http://www.bi.go.id

5Irfani dalam Novel. 2001. Inkubator Bisnis Sebagai Salah Satu Sarana Perwujud Misi Perguruan Tinggi. Universitas Pancasila

e. Aplikasi teknologi dibidang industri secara komersial melalui studi dan kajian yang memakan waktu dan biaya relatif lebih murah.

SAK ETAP

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang memiliki dua kriteria yang menentukan apakah suatu entitas tergolong entitas tanpa akuntabilitas publik (ETAP) yaitu:

1. Tidak memiliki akuntabilitas publik yang signifikan. Suatu entitas dikatakan memiliki akuntabilitas yang signifikan jika:

a. Entitas telah mengajukan pernyataan pendaftaran atau entitas dalam proses pengajuan pernyataan pendaftaran pada otoritas pasar modal (BAPEPAM-LK) atau regulator lain untuk tujuan penerbitan efek di pasar modal. Oleh sebab itu Bapepam sendiri telah mengeluarkan surat edaran (SE) Bapepam-LK No. SE-06/BL/2010 tentang larangan penggunaan SAK ETAP bagi lembaga pasar modal, termasuk emiten, perusahaan publik, manajer investasi, sekuritas, asuransi, reksa dana, dan kontrak investasi kolektif.

b. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan/atau pedagang efek, dana pensiun, reksa dana, dan bank investasi. 2. Tidak menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statements) bagi pengguna eksternal. Contoh pengguna eksternal adalah:

a. Pemilik yang tidak terlibat langsung dalam pengelolaan usaha b. Kreditur

c. Lembaga pemeringkat kredit

Laporan keuangan entitas meliputi (SAK ETAP, 2009:17): 1. Neraca

2. Laporan laba rugi

a. Seluruh perubahan dalam ekuitas

b. Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik

4. Laporan arus kas

5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

PEMBAHASAN

Pengaruh SAK ETAP terhadap UMKM

SAK ETAP bertujuan untuk dapat mengakomodir kebutuhan entitas yang tidak memiliki akuntabilitas publik signifikan. Selain itu juga untuk membantu membuat standar akuntansi yang dapat digunakan oleh UMKM karena sifatnya yang lebih ringkas dan mudah digunakan dibandingkan dengan SAK Umum. Hal terpenting dari implementasi SAK ETAP adalah pemahaman yang baik atas SAK ETAP tersebut oleh UMKM tersebut.

Implementasi pencatatan akuntansi UMKM berbasis SAK ETAP memberi manfaat bagi pihak-pihak pemakai laporan keuangan, manfaat tersebut antara lain (Anna, 2011) : (1) Bagi kreditor (pemberi pinjaman) dengan implementasi pencatatan akuntansi berbasis SAK ETAP UMKM dapat menyajikan laporan keuangannya sendiri, hal tersebut untuk memenuhi persyaratan utama untuk mengajukan pinjaman kredit kepada lembaga keuangan atau perbankan, para kreditur nantinya dapat memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo. (2) Pemilik UMKM dapat mengetahui laba, posisi keuangan, perubahan ekuitas pemilik dan arus kas perusahaan lebih sederhana (3) UMKM dapat menghitung besaran pajak secara akurat sesuai informasi akuntansi, (4) UMKM dapat diaudit oleh Kantor Akuntan Publik.

Sedangkan Supriyani (2014) penerapan SAK ETAP ini juga memberikan manfaat bagi UMKM antara lain:

2. SAK-ETAP lebih sederhana dalam implementasinya dibanding PSAK-IFRS (SAK-UMUM).

3. Meskipun lebih sederhana, namum SAK-ETAP ini tetap memberikan informasi yang handal dalam penyajian laporan keuangan.

Implementasi Inkubator Bisnis pada UMKM

Jati et al. (2004) menyatakan bahwa pada saat ini kebanyakan UMKM masih belum menyelenggarakan pembukuan akuntansi dan pelaporannya dengan baik. Pelaksanaan pembukuan akuntansi untuk menyediakan laporan keuangan yang informatif merupakan hal yang masih sulit bagi UMKM. Hal ini disebabkan karena keterbatasan pengetahuan dalam pembukuan akuntansi, rumitnya proses akuntansi, dan anggapan bahwa laporan keuangan bukanlah hal yang penting bagi UMKM (Said 2009). Pembukuan akuntansi serta proses didalamnya untuk UMKM sudah diatur dalam SAK ETAP yang telah dilaksanakan sejak tahun 2011

SAK ETAP bertujuan untuk dapat mengakomodir kebutuhan entitas yang tidak memiliki akuntabilitas publik signifikan. Selain itu juga untuk membantu membuat standar akuntansi yang dapat digunakan oleh UMKM karena sifatnya yang lebih ringkas dan mudah digunakan dibandingkan dengan SAK Umum. Hal terpenting dari implementasi SAK ETAP adalah pemahaman yang baik atas SAK ETAP tersebut oleh UMKM tersebut.

Pemahaman terkait SAK ETAP tersebut erat kaitannya dengan proses pemberian informasi dan sosialisasi. Apabila pengusaha mendapatkan informasi dan sosialisasi dengan baik, maka pemahaman mereka terkait SAK ETAP akan menjadi lebih baik dan mendukung proses implementasi SAK ETAP di tahun 2011. Informasi dan sosialisai inilah yang diperlukan oleh UMKM dalam mengadopsi SAK ETAP dalam proses pencatatan akuntansi perusahaannya. Penelitian Rudiantoro dan Sylvia Veronica Siregar (2012) yang menyatakan bahwa informasi dan sosialisai berpengaruh positif terhadap pemahaman UMKM terhadap SAK ETAP. Salah satu cara sosialisasi yang dapat dilakukan adalah dengan strategi inkubator bisnis. Inkubator bisnis ini bertujuan untuk memberikan sosialisasi, serta pelatihan yang instens dalam mendidik sumber daya manusia atau pengusaha dalam mengelola bisnisnya, baik dari sisi manajemen maupun keuangan.

INKUBATOR BISNIS SWASTA

PEMERINTAH

UNIVERSITAS

UMKM

1. Inkubator bisnis harus memberikan dampak positif pada pemberdayaan ekonomi masyarakat.

2. Inkubator bisnis merupakan suatu model dinamis yang mampu mengikuti perkembangan dan beroperasi secara efesien hingga mencapai kemandirian.

Dalam membangun inkubator untuk UMKM ini diperlukan pembangunan fisik maupun non fisik. Untuk itu perlu adanya kerjasama antara pemerintah, swasta dan akademisi. Pemerintah sebagai regulator menjadi salah satu landasan dalam melaksanakan inkubator bisnis untuk UMKM. Salah satu instansi yang memungkinkan untuk malaksanakan inkubator untuk UMKM adalah perguruan tinggi. Akan tetapi perguruan tinggi juga perlu dukungan dari swasta untuk mendanai kegiatan inkubator bisnis ini melalui CSR perusahaannya.

Skema inkubator syariah untuk UMKM

Sumber : Penulis

Dalam melaksanakan program inkubator bisnis ini UMKM akan melalui 3 tahapan yaitu tahap pra inkubasi, tahap inkubasi, dan tahap pasca inkubasi. Melalui beberapa tahapan ini diharapkan UMKM akan mendapat pengetahuan, skill, dan keterampilan dalam mengelola bisnisnya khususnya dalam membuat laporan keuangan berdasarkan SAK ETAP.

1. Tahap pra inkubasi

menyangkut mengenai perlakuan pencatatan laporan keuangan dan pengendalian risiko bisnisnya.

2. Tahap inkubasi

Tahap ini adalah tahapan inti dalam proses inkubator bisnis untuk UMKM. Pada tahap ini UMKM akan diperkenalkan dengan SAK ETAP yang menjadi fokus utama program inkubator bisnis ini. Diharapkan dengan pengenalan ini pengusaha UMKM dapat memahami tata cara penyusunan laporan keuangan yang baik berdasarkan SAK ETAP. Setelah melalui proses pengenalan pengusaha UMKM akan diberikan bimbingan praktik dalam membuat dan menyususn laporan keuangan yang baik. Dengan pelatihan ini diharapkan skill dari pengusaha UMKM dapat terbentuk dan dapat mengembangkannya.

3. Tahap pra inkubasi

Setelah pengusaha UMKM melalui tahap inkubasi maka saatnya pengusaha mempratikkan ilmu yang diperoleh dari proses inkubatornya. Dalam hal ini inkubator bisnis tidak secara langsung melapaskannya, akan ada pendampingan untuk UMK dalam menyusun laporan keuangan mulai dari persiapan penilaian asset sampai menyediakan laporan keuangan sesuai SAK ETAP.

Diharapkan melalui tiga tahap tersebut UMKM di Indonesia sudah secara mandiri membuat laporan keuangannya sendiri sesuai SAK ETAP. Dengan laporan keuangan tersebut dapat digunakan oleh UMKM dalam mendapatkan kredit baik dari perbankan maupun dari pihak investor lain. Karena dengan adanya laporan keuangan maka pihak kreditur akan dapat melihat kinerja dari UMKM.

Metode sosialisasi yang diharapkan oleh para pengusaha UMKM terkait SAK ETAP adalah dengan cara pelatihan yang berkelanjutan dengan pemberian modul praktik kepada para pengusaha. Menurut mereka dengan cara ini dapat lebih mudah untuk langsung dipraktekkan pada usaha mereka. Selama ini pelatihan akuntansi ataupun sosialisasi yang ada lebih bersifat seminar sehari, sehingga hanya memberikan teori namun kurang aspek prakteknya (Rudiantoro dan Sylvia Veronica Siregar, 2012). Program inkubator bisnis ini merupakan strategi sosialisasi dan pembelajaran UMKM terhadap SAK ETAP. Dengan adanya inkubator bisnis ini diharapkan menjadi strategi dalam menghilangkan keterbatasan UMK di Indonesia dalam memperoleh kredit dari perbankan sehingga UMKM di Indonesia akan mampu bersaing dengan perusahaan lain dai pasar AEC 2015.

PENUTUP

Penyusunan laporan keuangan berdasarkan SAK ETAP merupakan salah satu langkah yang dapat dilakukan oleh UMKM untuk memberikan informasi usahanya sebagai salah satu pertimbangan perbankan maupun kreditor lainnya dalam memberikan kredit usaha kepada UMKM. Dalam melaksanakan penyusunan laporan keuangan tersebut diperlukan inkubator bisnis untuk memberikan pelatihan dan pembimbingan kepada UMKM agar dapat UMKM dapat menyusun laporan keuangannya sesuai SAK ETAP. Dalam proses inkubator bisnis UMKM akan melalui 3 tahapan utama yaitu pra inkubasi, inkubasi, dan pasca inkubasi yang diharapkan dengan program tersebut UMKM dapat menyusun laporan keuangan yang berkualitas dan dapat menjadi salah satu daya tarik kreditor dalam memberikan kredit sehingga UMKM dapat bersaing di pasar AEC.

Daftar Pustaka

Anna, Yane Devi. 2011. Analisis Penerapan Akuntansi dan Laporan Keuangan pada Usaha Kecil dan Menengah Sentra Industri Kaos di Jawa Barat. Institut Manajemen Telkom (IMT). Bandung

Baas, T. dan M. Schrooten. 2006. Relationship Banking and SMEs: A Theoretical Analysis. Small Business Economics, 27.

Badan Pusat Statistik. 2012. Perkembangan UMKM 1997-2012. www.bps.go.id

Bornheim, S. and T.H. Herbeck. 1998. A Research Note on the Theory of SME: Bank Relationship. Small Business Economic, 10, 327-331.

Deputi Bidang Koordinasi Kerjasama Ekonomi Internasional Kementerian Koordinator Bidang Perekonomian. 2013. Tinjauan persiaan Menuju ASEAN Economic Community (AEC) 2015.

Dewan Standar Akuntansi Keuangan. 2013. Standar Akuntansi keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta : Ikatan Akuntan Indonesia.

Irfani dalam Novel. 2001. Inkubator Bisnis Sebagai Salah Satu Sarana Perwujud Misi Perguruan Tinggi. Universitas Pancasila

Jati, H., B. Bala, dan O. Nisnoni. 2004. Menumbuhkan Kebiasaan Usaha Kecil Menyusun Laporan Keuangan. Jurnal Bisnis dan Usahawan, II (8), 210-218.

Kementerian Koperasi dan UMKM Republik Indonesia. Statistik UMKM 2011.

www.depkop.go.id

Panggabean, Riana. 2005. Profil Inkubator dalam Penciptaan Wirausahawan Baru.

www.smecda.com

Rudiantoro, Rizki dan Sylvia Veronica Siregar. 2012. Kualitas Laporan Keuangan UMKM Serta Prospek Implementasi SAK ETAP. Jurnal Akuntansi dan Keuangan Indonesia Volume 9 - No. 1, Juni 2012.

Supriyani, Devi Mustika. 2014. Penerapan PSAK Di Indonesia Bagi UKM.

www.devimustikagunadarma.wordpress.com

CURRICULUM VITAE

FATHONI DWI JANARKO

085725489939 BENDOKARANG RT 03 RW XI GENTAN BENDOSARI SUKOHARJO JAWA TENGAH1. Nama Lengkap :

FATHONI DWI JANARKO

2. Jenis Kelamin : Laki-Laki

3. Tempat, Tanggal lahir : Sukoharjo, 06 Januari 1993

4. Alamat : Bendokarang RT 03 RW XI Gentan

Bendosari Sukoharjo Jawa Tengah Telepon Seluler : 085725489939

Pos-el : [email protected]

5. Status Pendidikan

a. Jurusan : Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret

b. Program Studi : S1 Reguler

6. Riwayat Pendidikan

a. SD : MI Gotong Royong Gentan Tahun : 2005

b. SMP : SMP Negeri 3 Sukoharjo Tahun : 2008

c. SMA : SMA Negeri 3 Sukoharjo Tahun : 2011

3 Kajian Ekonomi Jaminan Optimalisasi Potensi Pertanian Sebagai Upaya Pemberdayaan Petani

(LKTEI)

Regional 2013 Juara 1

3 Implementasi Proyek Berbasis Lahan MP3EI Koridor Ekonomi Kalimantan Melalui

Pembudidayaan Tanaman

Jarak sebagai Solusi Ketahanan Energi Nasional (Penerapan Model Tata Niaga Hulu Hilir dan Desa Mendiri Energi) (LKTI)

Nasional 2013 Finalis

4 Festival UMKM Nasional:

Program Peningkatan Kualitas UMKM di Indonesia dalam Menghadapi Asean Economic

Community (AEC) 2015

(Penerapan Model Business Melindungi Pertanian dalam Negeri

(LKTI)

Nasional 2013 Finalis

6 Sharia Collaborative Strategi

dan Business Cluster: Program Peningkatan Kualitas UMKM di Indonesia dalam Mendukung Program MP3EI 2025

(LKTEI)

Nasional 2013 Finalis

7 Kerjasama Asosiasi Asuransi Syariah Indonesia (AAI) dan Pendidikan Profesi Akuntansi dalam Mewujudkan Akuntan Asuransi Syariah yang Profesional

(ESSAY)

Nasional 2013 Finalis

8 Sentralisasi Akuntan Sektor Publik dalam Melaksanakan Anggaran Berbasis Kinerja Pemerintah Daerah Melalui Model 3P (Perekrutan,

Syariah: Menciptakan Difabel Entrepreneur Indonesia Melalui Peran Perbankan Syariah (LKTEI)

11 Garasy (Garage Sale Syariah) (Sharia Business Plan)

Nasional 2014 Finalis

12 Sharia Entrepreneur Solidarity : Kerjasama UMKM antar Negara Islam (OKI) dengan Dinar – Dirham sebagai Alat Tukar Transaksi dalam Menghadapi Ekonomi Global (Penerapan Model Tataniaga Hulu-Hilir)

(LKTEI)

Nasional 2014 Finalis

13 Penerapan Good Governance

Pada Lembaga Keuangan

Mikro Syariah untuk

Meningkatkan Kualitas

Pembiayaan Produktif sebagai Upaya Pemberdayaan UMKM dalam Menghadapi AEC 2015 (Essay)

Nasional 2014 Juara 3

14 Desa Mandiri Energi:

Pemanfaatan Potensi Jarak Pagar Berbasis Agroindustri Melalui Peran Koperasi dalam

Pengembangan Energi

Terbarukan Indonesia (Essay)

Nasional 2014 Juara 3

Management dan Sharia Governance pada Perbankan Syariah dalam Meningkatkan

Market Share

(LKTEI)

16 Putri Cempa Creative

Community (PC3) :

Mengembangkan Jiwa Creative Enterpreneur di Kalangan Anak-anak di Sekitar Tempat Pembuangan Sampah Akhir Putri Cempa Mojosongo untuk Mengoptimalkan Sumber Daya Manusia Indonesia dalam

Menghadapi Masyarakat

Ekonomi ASEAN (LKTI)

Nasional 2014 Finalis

17 Proyek Berbasis Lahan MP3EI Koridor Ekonomi Kalimantan: Pengembangan Jarak Sebagai Energi Alternatif Terbarukan Melalui Pembiayaan Syariah (Penerapan Tata Niaga Hulu-Hilir)

(LKTI)

Nasional 2014 Finalis

18 Pengembangan Desa Wisata Wirun Berbasis Budaya Dan Kreatif Melalui Peran Pemerintah Daerah dan Lembaga Keuangan Syariah Dalam Menghadapi AEC 2015

CURRICULUM VITAE

LENI PRADASARI

085712531377 GRANTUNG RT 03 RW 05 KARANGMONCOL PURBALINGGA JAWA TENGAH1. Nama Lengkap :

LENI PRADASARI

2. Jenis Kelamin : Perempuan

3. Tempat, Tanggal lahir : Purbalingga, 19 Maret 1995

4. Alamat : Grantung RT 03 RW 05 Karangmoncol

Purbalingga Jawa Tengah Telepon Seluler : 085712531377

Pos-el : [email protected]

5. Status Pendidikan

a. Jurusan : Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret

b. Program Studi : S1 Reguler

6. Riwayat Pendidikan

a. SD : SD Negeri 1 Grantung Tahun : 2003

b. SMP : SMP Negeri 1 Karangmoncol Tahun : 2006

c. SMA : SMA Negeri 1 Purbalingga Tahun : 2013