Delovanje slovenskega trga denarja in kapitala : diplomsko delo univerzitetnega študija

Bebas

78

0

0

Teks penuh

(2) UNIVERZA V MARIBORU FAKULTETA ZA ORGANIZACIJSKE VEDE. Diplomsko delo univerzitetnega študija Smer: Organizacija dela. DELOVANJE SLOVENSKEGA TRGA DENARJA IN KAPITALA. Mentorica: doc. prof. dr. Vida Kampuš-Trop. Zg. Polskava, april 2007. Kandidat: Branko Zalokar.

(3) ZAHVALA Zahvaljujem se mentorici prof. dr. Vidi Kampuš-Trop za nasvete in strokovno pomoč pri izdelavi diplomskega dela. Zahvaljujem se tudi lektorici Sabini Kotnik, ki je lektorirala mojo diplomsko nalogo..

(4) POVZETEK Razvoj slovenskega trga denarja in kapitala je sovpadal s tranzicijskim procesom mlade slovenske države. To je bil čas velikih gospodarskih in političnih sprememb, odraz tega pa so bili različni pogledi o načinu privatizacije družbene lastnine, ki je bila eden izmed ključnih pogojev za delovanje trga kapitala. Razmere za normalno delovanje in razvoj trga denarja in kapitala so bile vse prej kot ugodne, saj je za to potrebna ustrezna stopnja gospodarske razvitosti in stabilnosti gospodarstva ( stabilna gospodarska rast, nizka stopnja inflacije, stimulativna davčna zakonodaja in ustrezna politika obrestnih mer). Največ vrednostnih papirjev, ki kotirajo na slovenski borzi, so posledica lastninskega preoblikovanja podjetij na podlagi certifikatov. Razvoj slovenskega finančnega trga zaostaja za razvojem slovenskega gospodarstva in za razvojem celotne države. Slovenski finančni sektor je tradicionalno bančno usmerjen sektor, kjer pomembno vlogo igrajo tudi zavarovalnice. Institucije kapitalskega trga še vedno iščejo svoje pravo mesto v okviru finančnega sektorja. Slovenski trg denarja in kapitala je še v razvoju. Na primarnem trgu ni pomembnejših izdaj vrednostnih papirjev, ki bi oživili trgovanje na sekundarnem trgu in izboljšali likvidnost vrednostnih papirjev. Na primarnem trgu kapitala, v zadnjih letih ni bilo pomembnejših izdaj vrednostnih papirjev. Problem slovenskega primarnega trga kapitala je v tem, da borzno posredniške družbe, banke in posamezni institucionalni investitorji, izdajateljem vrednostnih papirjev praviloma sploh ne ponujajo odkupa izdanih vrednostnih papirjev, s čimer bi nase prevzeli tveganje uspešnosti prodaje izdanih vrednostnih papirjev.. KLJUČNE BESEDE: 1. 2. 3. 4. 5.. trg denarja trg kapitala finančne institucije finančni trgi finančni instrumenti..

(5) SUMMARY The development of the Slovenian money and capital market coincided with the transition process in the young Slovenian state. This was a time of major economic and political change, reflected by differing views on ways of privatising socially owned property, one of the key conditions for a functioning capital market. The conditions for normal operation and development of money and capital market were all but favourable, as these calls for a suitable level of economic development and economic stability (steady economic growth, low inflation rate, stimulating tax legislation and suitable interest rate policy). Most securities in circulation at the Slovenian stock exchange are a result of ownership transformation of companies that is based on certificates. The development of the Slovenian financial market is lagging behind the development of the Slovenian economy and overall development in the country. The Slovenian financial sector is a traditionally bank-oriented sector, in which insurance companies also play a major role. The institutions of the capital market are still seeking the appropriate position within the financial sector. The Slovenian money and capital market is still developing. On the primary market, there are no major issuances of securities that would invigorate trading on the secondary market and improve the liquidity of securities. Over the past years, there have been no major issuances of securities on the primary capital market. The problem affecting the Slovenian primary capital market is that, as a rule, brokerage companies, banks and individual institutional investors do not at all offer the issuers of securities the opportunity to redeem the securities issued, whereby they would take upon themselves the risk related to the success of the sale of these securities.. KEY WORDS: 6. money market 7. capital market 8. financial institutions 9. financial markets 10. financial instruments.

(6) KAZALO 1 2. 3. 4. 5. 6. 7. UVOD 1 FINANČNI SISTEM 3 2.1 Značilnosti finančnega sistema 3 2.2 Finančne institucije 4 2.2.1 Depozitne finančne institucije 6 2.2.2 Nedepozitne finančne institucije 9 2.2.3 Agentske finančne institucije 13 2.3 Finančni trgi 14 2.4 Finančni instrumenti 17 TRG DENARJA 20 3.1 Trg denarja in njegov pomen 20 3.2 Segmenti slovenskega trga denarja 23 3.2.1 Banka Slovenije kot regulator trga denarja 23 3.2.2 Vloga in pomen Ministrstva za finance za delovanje trga denarja 24 3.2.3 Organiziranost in delovanje medbančnega trga denarja 27 3.3 Širši pomen trga denarja 29 TRG KAPITALA 31 4.1 Opredelitev trga kapitala 31 4.2 Značilnosti trga kapitala 31 4.3 Delitev trga kapitala 32 4.3.1 Primarni trg kapitala 33 4.3.2 Sekundarni trg kapitala 37 4.3.3 Terciarni in kvartarni trg kapitala 44 4.4 Trg kapitala in financiranje podjetij 44 4.4.1 Financiranje podjetja z dolžniškim kapitalom 45 4.4.2 Financiranje podjetja z lastniškim kapitalom 46 POSLOVANJE Z VREDNOSTNIMI PAPIRJI IN LJUBLJANSKA BORZA 48 5.1 Poslovanje z vrednostnimi papirji 48 5.1.1 Trg dolžniških vrednostnih papirjev 49 5.1.2 Trg lastniških vrednostnih papirjev 51 5.2 Ljubljanska borza vrednostnih papirjev 52 5.2.1 Organizacija in delovanje borze vrednostnih papirjev 52 5.2.2 Likvidnost borze vrednostnih papirjev 55 5.2.3 Borzni indeksi vrednostnih papirjev 55 TVEGANJA NA TRGU DENARJA IN KAPITALA 60 6.1 Sprememba obrestne mere 60 6.2 Kreditno tveganje 60 6.3 Tržno tveganje 60 6.4 Tveganje inflacije 61 6.5 Tveganje odpoklica 61 6.6 Likvidnostno tveganje 61 6.7 Valutno tveganje 61 63 ZAKLJUČEK 7.1. Glavne ugotovitve 63 7.2 Možnosti slovenskega trga denarja in kapitala v prihodnosti 66 LITERATURA IN VIRI 69 Seznam slik 71 Seznam tabel 72.

(7) Univerza v Mariboru - Fakulteta za organizacijske vede. 1. Diplomsko delo univerzitetnega študija. UVOD. 1.1 Opredelitev problema Trg denarja in kapitala lahko opredelimo kot mehanizem preko katerega se narodnogospodarski prihranki od subjektov, ki imajo presežke svojih prihrankov, prenašajo k tistim subjektom, ki jih potrebujejo za financiranje različnih projektov. Pri tem gre za ključno vlogo trgov kapitala, da povečujejo obseg varčevanja in ga usmerjajo v najbolj produktivne naložbe. Na trgu denarja se izvaja trgovanje s kratkoročnimi finančnimi instrumenti z ročnostjo do enega leta, na kapitalskem trgu pa se trguje z dolgoročnimi finančnimi instrumenti z ročnostjo nad enim letom. Na denarnem trgu se izvajajo operacije centralne banke, medbančnega denarnega trga in denarnega trga v širšem pomenu. Na kapitalskem trgu se pojavljajo dolgoročne naložbe, katerih namen je varčevanje in ne opravljanje plačilnega prometa. To daje temu trgu dolgoročni karakter in zaradi tega je obračanje teh sredstev manjše. Problem slovenskega trga denarja in kapitala je njuna majhnost, pri tem pa nastopajo težave pri zagotavljanju zadostnih finančnih sredstev in nekonkurenčnosti posojilodajalcev na trgu. Razvoj slovenskega trga denarja in kapitala je sovpadal s tranzicijskim procesom mlade slovenske države. To je bil čas velikih gospodarskih in političnih sprememb, odraz tega pa so bili različni pogledi o načinu privatizacije družbene lastnine, ki je bila eden izmed ključnih pogojev za delovanje trga kapitala. Razmere za normalno delovanje in razvoj trga denarja in kapitala so bile vse prej kot ugodne, saj je za to potrebna ustrezna stopnja gospodarske razvitosti in stabilnosti gospodarstva ( stabilna gospodarska rast, nizka stopnja inflacije, stimulativna davčna zakonodaja in ustrezna politika obrestnih mer). Eno ključnih vlog pri delovanju obeh trgov ima država, saj se na njih zadolžuje za potrebe proračuna s posojili ali emisijami vrednostnih papirjev, jih z izdanimi zakoni sistemsko ureja in usmerja, z ukrepi centralne banke ureja likvidnost gospodarstva.. 1.2 Osnovne trditve oziroma hipoteze Hipoteza 1: Razvoj slovenskega trga denarja in kapitala je sovpadal s tranzicijskim procesom mlade slovenske države. Hipoteza 2: Predpostavljamo, da sta slovenski trg denarja in kapitala še v fazi razvoja, saj Slovenija še nima tržno usmerjenega gospodarstva na takšni stopnji razvoja, ki bi zagotavljala visoko stopnjo razvoja obravnavanih trgov. Hipoteza 3: Primarni trg kapitala tudi v prihodnje ne bo bistveno prispeval k živahnejšemu trgovanju na Ljubljanski borzi. Hipoteza 4: Na slovenskem trgu denarja in kapitala imajo banke še vedno prevladujoč vpliv. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 1 od 72.

(8) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 1.3 Omejitve V diplomski nalogi obravnavana tematika je omejena na slovenski finančni prostor, katerega ob majhnosti in kratkem obdobju delovanja omejuje tudi vpliv lastninskega preoblikovanja podjetij in prilagajanje zakonodaje smernicam Evropske unije. Omejitev zadane naloge predstavlja tudi pomanjkanje novejše literature predvsem s področja delovanja trga denarja. Zgodovina slovenskih trgov denarja in kapitala je kratka, gibanja na njih pa so nepredvidljiva. S poznavanjem preteklosti si lahko pomagamo pri razumevanju sedanjosti, zaradi majhnih izkušenj pa nikakor ne moremo zanesljivo napovedovati prihodnosti delovanja slovenskih trgov.. 1.4 Metodologija Pri izdelavi diplomske naloge bom uporabil različne metode in pristope. Najprej bom obdelal tematiko s teoretičnega vidika, pri čemer bom koristil razpoložljivo domačo in tujo literaturo. S teoretičnega vidika bom predstavil kaj trg denarja in kapitala sploh sta. V nadaljevanju bom prikazal delovanje obeh trgov in k temu dodal še konkretne podatke iz njunega delovanja v praksi. Uporabil bom metodo deskripcije (opisovanja), saj bom opisoval procese in pojave pri delovanju trga denarja in kapitala na katerih podjetja povprašujejo po finančnih virih, ki jih potrebujejo za realizacijo načrtovanih projektov. Deskriptivni pristop temelji na metodi kompilacije (zbiranja podatkov), s katero povzemam spoznanja, sklepe, opazovanja in stališča drugih avtorjev. Diplomska naloga temelji na domači in tuji literaturi, ki obravnava trg denarja in kapitala na splošno ter razvoj in stanje slovenskega trga denarja in kapitala. Pri raziskovanju mi bodo v pomoč znanje in izkušnje, ki sem si jih skozi leta pridobil pri delu v banki na področju poslovanja s fizičnimi in pravnimi osebami. To mi bo v pomoč pri razumevanju obravnavanih tem, hkrati pa tudi pri pisanju diplomskega dela.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 2 od 72.

(9) Univerza v Mariboru - Fakulteta za organizacijske vede. 2. FINANČNI SISTEM. 2.1. Značilnosti finančnega sistema. Diplomsko delo univerzitetnega študija. Finančni sistemi razvitih držav tržnega gospodarstva so dandanes sestavljeni iz različnih finančnih institucij, finančnih instrumentov in finančnih trgov, ki s svojim delovanjem omogočajo prenos finančnih prihrankov od gospodarskih subjektov, pri katerih ti prihranki nastajajo, h gospodarskim subjektom, ki potrebujejo dodatna finančna sredstva za financiranje svojih potreb. Tradicionalno imajo med finančnimi institucijami osrednjo vlogo poslovne banke, vendar se v večini razvitih držav njihova vloga zmanjšuje (Prohaska, 2004, str. 3). Medtem ko se vloga bank oziroma njihova pomembnost za razvoj posameznih držav zmanjšuje, pa se na drugi strani s hitrimi koraki povečuje pomembnost investicijskih finančnih družb – institucionalnih investitorjev. Visoka stopnja razvitosti finančnih trgov je značilna za tržno usmerjene finančne sisteme, v manj razvitih finančnih sistemih pa imajo banke še vedno dominantno vlogo. Za subjekte, ki iščejo vire za financiranje svojih projektov, je razvitost finančnih trgov in finančnih institucij zelo pomembna za sprejemanje odločitev. Delovanje finančnega sistema mora biti učinkovito, kar pomeni, da mora omogočati prenos finančnih prihrankov, da so le-ti čimbolj učinkovito uporabljeni. Znotraj finančnega sistema delujejo trgi in posredniki. Preko njih svoje finančne transakcije izvajajo gospodinjstva, podjetja in vlade držav za financiranje proračunov. Finančni sistem vključuje trg dolžniških, lastniških in drugih vrednostnih papirjev, banke, zavarovalnice itd. Kapital se s pomočjo finančnega sistema prenaša od subjektov, ki imajo presežke finančnih virov, k tistim, ki po njih povprašujejo. Pri tem imajo pomembno vlogo finančni posredniki. Finančni posredniki se vrivajo med končne posojilojemalce in končne posojilodajalce. Na eni strani končnim posojilodajalcem zagotovijo večjo varnost, ker poskrbijo za razpršitev in likvidnost naložb. Na drugi strani končnim posojilojemalcem preskrbijo velike količine finančnih sredstev in zagotovijo ustrezno ročnost sredstev, ki je daljša od ročnosti prihrankov. Ker so finančni posredniki na splošno veliki, služijo na račun ekonomije obsega (Ribnikar, 1996, str. 43).. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 3 od 72.

(10) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Trgi. Suficitarne celice. Deficitarne celice. Posredniki. Slika 1: Kapitalski tokovi finančnega sistema (Vir: Repovž, Peterlin, 2004, str. 26) Odnose med posameznimi udeleženci v finančnem sistemu nazorno prikazuje slika 1, hkrati pa tudi tok denarja od suficitarnih k deficitarnim subjektom. Pri tem se lahko različni subjekti povsem svobodno odločajo, v katere naložbe in preko katerih posrednikov bodo usmerjali svoja sredstva. Na enak način se odločajo tudi tisti, ki finančna sredstva potrebujejo. Pri tem mora biti tako enim kot drugim skupno vodilo za odločanje stopnja tveganja, kateremu so pri tem izpostavljeni. Ob tem je subjektom, ki želijo svoja prosta sredstva oplemenititi, pomemben tudi donos. Tistim, ki po sredstvih povprašujejo, pa je pomembna cena in ročnost le-teh. Finančni trgi imajo lahko za trgovanje s posebnimi finančnimi instrumenti posebne lokacije, na primer borze. Z razvojem informacijske tehnologije pa takšne lokacije niso več nujno potrebne za izvajanje različnih finančnih transakcij. Te se v zadnjem času vse bolj izvajajo preko telekomunikacijskih in računalniških omrežij, ki omogočajo povezovanje brokerjev z njihovimi strankami.. 2.2. Finančne institucije. Finančne institucije se vrivajo med varčevalce in kreditojemalce. Varčevalcem ponujajo različne oblike vlog in vrednostnih papirjev, s tako zbranimi sredstvi pa omogočajo kreditojemalcem zadolževanje pri njih. Pri tem pa mora biti ponudba finančnih institucij tako zanimiva za kreditojemalce, da se le-ti ne zadolžujejo raje kar pri varčevalcih. Pri tem pa seveda igrata veliko vlogo donosnost in tveganje. Finančne institucije obstajajo v zelo različnih oblikah, kar je posledica prilagajanja različnim željam varčevalcev in investitorjev. Delitev finančnih institucij je odvisna od tega, kako delimo njihove značilnosti.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 4 od 72.

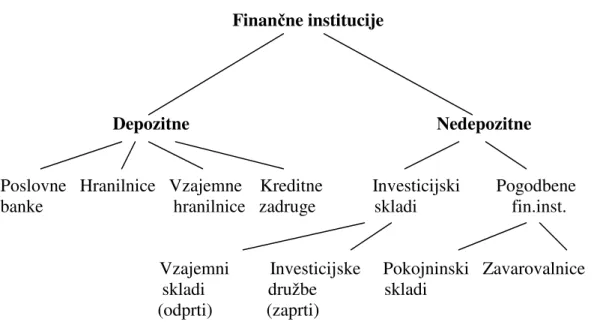

(11) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Finančne institucije. Depozitne. Nedepozitne. Poslovne Hranilnice Vzajemne Kreditne banke hranilnice zadruge Vzajemni skladi (odprti). Investicijski skladi. Investicijske družbe (zaprti). Pogodbene fin.inst.. Pokojninski Zavarovalnice skladi. Slika 2: Delitev finančnih institucij (Vir: Mramor, 1993, str. 90) Finančne institucije lahko delimo po tem, kakšna je njihova vloga pri emisiji denarja: -. ali je predmet njihovega poslovanja tudi izdaja denarja, ali sodi v denarni (monetarni) sistem.. Na osnovi teh kriterijev jih lahko delimo na (slika 2): -. denarne finančne institucije (centralna banka, del poslovnih bank, ki imajo v pasivi knjižni denar),. -. nedenarne finančne institucije (preostali del poslovnih bank in ostale finančne institucije).. Tabela 1: Struktura slovenskega finančnega sistema (Vir: Banka Slovenije, 2006). Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 5 od 72.

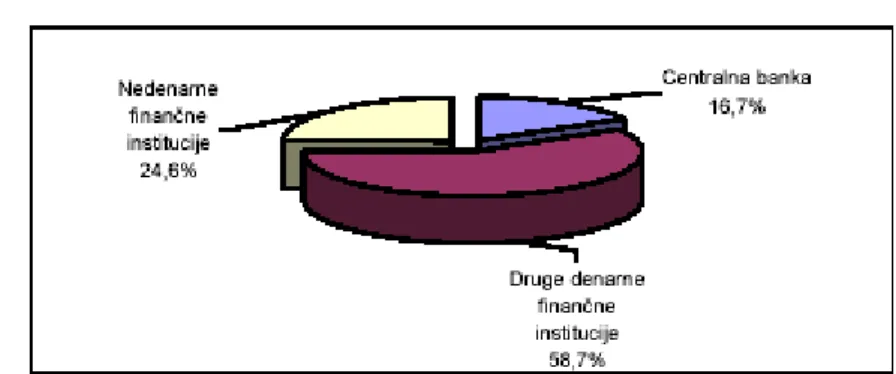

(12) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Slika 3: Struktura slovenskega finančnega sistema glede na velikost bilančne vsote konec leta 2004 (Vir: Banka Slovenije, 2006) Tabela 1 in slika 2 prikazujeta, da je Centralna banka skupaj z denarnimi inštitucijami še vedno najpomembnejši del slovenskega finančnega sistema. Prav tako pa prikazujeta tudi pomembnost poslovnih bank med denarnimi finančnimi institucijami.. Slika 4: Struktura nedenarnih finančnih institucij glede na velikost bilančne vsote konec leta 2004 (Vir: Banka Slovenije, 2006) Med nedenarnimi finančnimi institucijami so najpomembnejše zavarovalne družbe, sledijo jim investicijske družbe, vse bolj pa se krepijo tudi vzajemni skladi (slika 3). Po institucionalnem kriteriju finančne institucije delimo na: -. finančne posrednike (depozitne institucije in institucionalne investitorje oziroma investicijske finančne institucije), agentske finančne institucije (brokerji ali dilerji in investicijske banke) (Prohaska, 2004, str. 7).. 2.2.1 Depozitne finančne institucije Depozitne finančne institucije zbirajo finančna sredstva varčevalcev v glavnem z depoziti z različnimi roki zapadlosti (vpogledne vloge, vezane vloge). Tako zbrana sredstva posredujejo največkrat v obliki posojil, delno pa tudi z nakupom Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 6 od 72.

(13) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. vrednostnih papirjev. Med njimi so najpomembnejše poslovne banke, hranilnice, kreditna združenja in druge finančne institucije. Vloge pri teh institucijah imajo dobro likvidnost, z ozirom na dogovorjeno obrestno mero pa je vnaprej znana tudi njihova donosnost. Poslovne banke so organizirane delniške družbe, ki v skladu z Zakonom o bančništvu lahko opravljajo naslednje finančne storitve: 1. 2. 3. 4.. factoring; finančni zakup (leasing); izdajanje garancij in drugih jamstev; kreditiranje, vključno s potrošniškimi krediti, hipotekarnimi krediti in financiranjem komercialnih poslov; 5. trgovanje s tujimi plačilnimi sredstvi, vključno z menjalniškimi posli; 6. trgovanje z izvedenimi finančnimi instrumenti; 7. zbiranje, analiza in posredovanje informacij o kreditni sposobnosti pravnih oseb; 8. posredovanje pri prodaji zavarovalnih polic po zakonu, ki ureja zavarovalništvo; 8.a izdajanje elektronskega denarja; 9. izdajanje in upravljanje drugih plačilnih instrumentov (npr. plačilne in kreditne kartice, potovalni čeki, bančne menice); 10. oddajanje sefov; 11. posredovanje pri sklepanju posojilnih in kreditnih poslov; 12. storitve v zvezi z vrednostnimi papirji po zakonu, ki ureja trg vrednostnih papirjev; 12.a svetovanje podjetjem glede kapitalske strukture, poslovne strategije in sorodnih zadev; 13. upravljanje pokojninskih skladov po zakonu, ki ureja pokojninske sklade; 14. opravljanje storitev plačilnega prometa; 15. opravljanje skrbniških storitev. Vir: Zakon o bančništvu (Ur.list RS 131/06) Poslovne banke morajo od Banke Slovenije pridobiti ustrezne licence za opravljanje posameznih zgoraj navedenih storitev. Poslovne banke zbirajo finančna sredstva za opravljanje svoje dejavnosti od fizičnih in pravnih oseb ter s kapitalskimi vložki svojih lastnikov. V primerjavi s celotno pasivo predstavlja kapitalski vložek dokaj majhen delež. Ker je z višino kapitala povezana tudi varnost vlog in stabilnost poslovanja banke, Banka Slovenije določa minimalno kapitalsko ustreznost, ki jo morajo poslovne banke dosegati. Preveč tveganih naložb bi lahko pripeljalo do bistvenega zmanjšanja kapitala in posledično tudi do propada banke. V kakšne težave lahko zaide posamezna banka, kakšne so lahko posledice za njo, za bančni sistem in tudi državo, je primer poslovanja avstrijske banke Bawag. Zaradi njenih tveganih naložb je morala intervenirati država, da je preprečila posledice neslutenih razsežnosti za Bawag, celoten avstrijski finančni sistem in morda tudi širše.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 7 od 72.

(14) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Banke morajo strogo spoštovali rokovno strukturo vlog in kreditov, da ne bi zašle v likvidnostne težave. Nezmožnost izplačila katerekoli vloge bi lahko pomenila izgubo zaupanja vlagateljev v posamezno poslovno banko, v hujših primerih pa tudi v celoten bančni sistem. Varnost vlog povečuje tudi obvezna rezerva, ki jo morajo imeti poslovne banke pri Banki Slovenije in preusmerjanje dela vlog v nakup kratkoročnih vrednostnih papirjev, katerih izdajatelj je država ali Banka Slovenije. Takšne vrednostne papirje je možno prodati na denarnem trgu in v primeru zahteve izplačati varčevalce. Poslovna banka ne sme v nobenem primeru izgubiti zaupanja svojih poslovnih partnerjev.. Slika 5: Struktura sredstev bank na 31.12.2005 (Vir: Banka Slovenije, 2006) Državni vrednostni papirji (skupaj z ostalimi vrednostnimi papirji), so takoj za krediti, najpomembnejša sestavina aktive poslovnih bank. Poslovne banke vanje nalagajo sredstva, ki jih trenutno ne morejo plasirati v obliki kreditov. Predstavljajo pa tudi učinkovito sredstvo za uravnavanje likvidnosti bank (slika 4). Hranilnice se ukvarjajo z zbiranjem finančnih sredstev prebivalstva v obliki različnih kratkoročnih in dolgoročnih vlog, opravljajo pa tudi druge storitve za prebivalstvo. Sredstva, ki jih zbirajo s svojim poslovanjem, namenjajo za odobravanje kreditov prebivalstvu, za pospeševanje njihovih dejavnosti, za gradnjo in nakupe stanovanj, za financiranje nakupov blaga široke potrošnje in drugo. Z neizkoriščenimi sredstvi pa lahko financirajo tudi posamezne projekte s področja komunalno-stanovanjske gradnje in drobnega gospodarstva. Lastniki oziroma ustanovitelji hranilnic so lahko pravne in/ali fizične osebe. Za vzajemne hranilnice je značilno, da so varčevalci člani hranilnice, njihove vloge pa so lastniški deleži, ki pa jih lahko tudi dvignejo. Po vsebini so vzajemne. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 8 od 72.

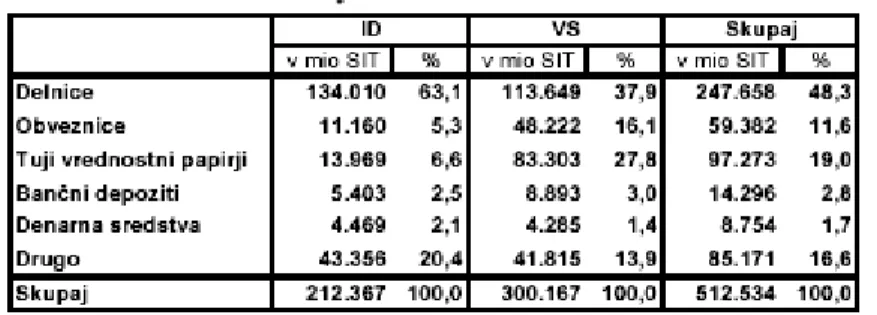

(15) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. hranilnice podobne vzajemnim skladom. Od njih se razlikujejo po ročnosti vlog, ki so v vzajemnih hranilnicah bolj kratkoročne in višini vlog. Hranilno kreditne službe so bile ustanovljene za pospeševanje kmetijstva. Zbirale naj bi predvsem sredstva kmetovalcev in jih s financiranjem naložb s področja kmetijstva vračale nazaj v kmetijstvo. Poslovanje hranilno kreditnih služb pa ni omejeno samo na poslovno sodelovanje s kmetovalci, ampak je namenjeno tudi ostalemu prebivalstvu. Njihovo poslovanje je tesno povezano s poslovanjem kmetijskih zadrug, ki so tudi njihove soustanoviteljice. V upravljanje hranilno kreditnih služb so vključeni tudi kmetovalci, kar jim daje možnost, da soupravljajo s svojimi sredstvi. V zadnjih letih se je število hranilno kreditnih služb zaradi težav s povečevanjem kapitala vztrajno zniževalo. Velik del hranilno kreditnih služb se je odločilo za pripojitev k Slovenski zadružno kmetijski banki, ki je posledično temu spremenila svoje ime v Deželno banko Slovenije.. 2.2.2 Nedepozitne finančne institucije Nedepozitne finančne institucije zbirajo prihranke in druga denarna sredstva praviloma od manjših investitorjev in prebivalstva z namenom vlaganja v različne vrednostne papirje in v druge naložbe na sekundarnih finančnih trgih. Takšna oblika vlaganja prihrankov je v bistvu alternativa varčevanju v bankah. Pri tem pa je pomembno, da so to bolj tvegane naložbe od depozitov v bankah. Obstaja možnost višjih donosov kot v bankah, z višjimi donosi pa raste tudi tveganje. Med nedepozitne finančne institucije uvrščamo investicijske sklade, vzajemne sklade, investicijske družbe, družbe za upravljanje, pokojninske sklade in zavarovalnice. Investicijski skladi zbirajo sredstva predvsem z izdajanjem delnic in obveznic. Tako zbrana sredstva, s katerimi upravljajo investicijski skladi, imajo dolgoročen značaj. Upravljajo se predvsem sredstva manjših vlagateljev, ki nimajo dovolj znanja in sredstev, da bi lahko samostojno nastopili na trgu kapitala. S tem so namreč povezani visoki stroški upravljanja, omejen obseg sredstev pa preprečuje razpršitev tveganja. Investicijske sklade je konec januarja 2006 upravljajo štirinajst družb za upravljanje (DZU). Med njimi jih je sedem upravljalo izključno vzajemne sklade, ena samo investicijske družbe ter šest vzajemne sklade in investicijske družbe.. Tabela 2: Struktura naložb investicijskih skladov na dan 30.9.2005 (Vir: Banka Slovenije, 2006) Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 9 od 72.

(16) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Investicijske družbe so v letu 2005 največ sredstev vlagale v delnice, tuje vrednostne papirje, obveznice in manjši del v bančne depozite (tabela 2). Družbe za upravljanje so konec tretjega četrtletja 2005 upravljale 512,5 mrd SIT kapitala, kar pomeni 2,5 % več kot konec leta 2004. V strukturi naložb idov so prevladovale domače delnice (63 %). Vzajemni skladi so vlagali največ v domače delnice (38 %) in obveznice (16 %), vse večji pa je bil delež tujih vrednostnih papirjev (28 %). Investicijski skladi se glede na način zbiranja sredstev delijo na: -. vzajemne sklade, investicijske družbe.. Vzajemni skladi združujejo premoženje fizičnih in pravnih oseb, s katerim upravljavci kupujejo delnice in obveznice. Vzajemni skladi nimajo statusa pravnih oseb, ustanavljajo jih lahko samo družbe za upravljanje. Družbe za upravljanje upravljajo vzajemne sklade v svojem imenu in za račun imetnikov investicijskih kuponov vzajemnih skladov. Investicijski kuponi glasijo na ime in niso prenosljivi na drugo osebo. Pravi prodor za vzajemne sklade se je zgodil leta 2002 z razcvetom trga vrednostnih papirjev v Sloveniji. V enem letu se je število investitorjev povečalo za približno 170 odstotkov, akumulirana sredstva pa za približno 280 odstotkov (Simoneti, Jašovič, 2004, str. 99- slika 5).. Slika 6: Letni obseg vplačil in izplačil v vzajemne sklade med letoma 1995 in 2005 (v mio SIT) (Vir: Agencija za trg vrednostnih papirjev, 2006) Dne 30. septembra 2005 je 13 DZU upravljalo 44 vzajemnih skladov. Največja tržna deleža glede na vrednost naložb sta dosegla sklada Triglav steber 1 (21 %) in KD Galileo (19 %). Skupno premoženje vzajemnih skladov je doseglo 300,2 mrd SIT in. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 10 od 72.

(17) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. se je glede na konec leta 2004 povečalo za 43 %, brez upoštevanja preoblikovanja investicijske družbe Triglav steber v vzajemni sklad pa za 13 %. Vzajemni skladi so imeli 30. septembra 2005 182,7 mrd SIT sredstev naloženih v delnice (61 %), od tega 62 % v domače delnice in 62,5 mrd SIT v obveznice (21 %), od tega 77 % v domače obveznice (slika 6).. Slika 7: Struktura naložb vzajemnih skladov v % (Vir: Banka Slovenije, 2006) Za naložbe na tuje trge se je odločilo 38 vzajemnih skladov, od tega jih je 16 vlagalo pretežno v tujini. Delež naložb v tujini se je povečeval in je dne 30. 9. 2005 predstavljal 33 % oziroma 98,7 mrd SIT v celotni strukturi njihovih naložb. V slovenske vzajemne sklade se je v prvih treh četrtletjih leta 2005 nateklo za 27 mrd SIT neto denarnih sredstev. Neto denarni tok se je v primerjavi z enakim obdobjem v letu 2004 zmanjšal za 35,1 mrd SIT (slika 7).. Slika 8: Neto prilivi v slovenske VS v mio SIT od 1. 1. 2003 – 30. 9. 2005 (Vir: Banka Slovenije, 2006). Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 11 od 72.

(18) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Nominalna donosnost vzajemnih skladov, ki je merjena kot sprememba vrednosti enote premoženja (VEP) po posameznih vzajemnih skladih, se je v prvih treh četrtletjih leta 2005 gibala med - 10 % in + 27 % (slika 8).. Slika 9: Letne stopnje rasti indeksa VEP vzajemnih skladov in SBI 20 (Vir: Banka Slovenije, 2006) Investicijska družba je posebna vrsta sklada, ki je organiziran kot delniška družba. Ustanovitelji z nakupom navadnih delnic prispevajo finančna sredstva, s katerimi se oblikuje portfelj. Delnice je možno kupiti ob ustanavljanju investicijske družbe ali na sekundarnem trgu po tržni ceni. Družbo in portfelj upravlja družba za upravljanje, s katero sklad sklene pogodbo o upravljanju. Investicijska družba je, za razliko od vzajemnega sklada, samostojna pravna oseba. Ima status zaprtega sklada, saj lahko vlagatelj proda delnice le na sekundarnem trgu po tržni ceni. Dne 30. septembra 2005 je devet DZU upravljalo deset ID, pri čemer je imela največji tržni delež investicijska družba NFD 1, delniški investicijski sklad (30 %), ki jo upravlja Nacionalna finančna družba. Skupno premoženje 10 investicijskih družb je bilo konec tretjega četrtletja 2005 212,4 mrd SIT, kar pomeni 27 % manj kot konec leta 2004 (slika 9).. Slika 10: Skupna vrednost naložb PID in ID v mrd SIT (Vir: Banka Slovenije, 2006). Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 12 od 72.

(19) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Družbe za upravljanje so namenjene upravljanju investicijskih skladov. Vzajemni skladi in investicijske družbe se ne morajo upravljati sami, zato jih upravljajo družbe za upravljanje. Premoženje družbe za upravljanje je ločeno od premoženja skladov, ki jih upravlja. Družbe za upravljanje so konec tretjega četrtletja v letu 2005 upravljale 512,5 mrd SIT kapitala, kar pomeni 2,5 % več kot konec leta 2004. Pokojninske sklade delimo na: -. prostovoljne sklade, obvezne sklade.. Vlagatelji v pokojninske sklade varčujejo za čas, ko ne bodo več delovno aktivni oziroma ko bodo upokojeni. K prostovoljnemu skladu lahko pristopijo s sklenitvijo pogodbe po lastni volji. V obvezni pokojninski sklad pa se vključijo na podlagi pogodbe o zaposlitvi oziroma zakonske obveze. V zavarovalnicah se zbirajo prihranki prebivalstva s plačevanjem premij za zavarovanje premičnega in nepremičnega premoženja ter različnih oblik življenjskih zavarovanj. Premije so pogodbeno določene. Zavarovalnice so zavarovancem dolžne izplačati morebitne škodne primere na njihovem premoženju in v primeru zdravstvenih težav ali smrti. Zavarovalnice morajo za izplačilo škod oblikovati rezerve. Tako zbrana sredstva vlagajo v vrednostne papirje in depozite. Narava odškodnin omogoča zavarovalnicam bistveno dolgoročnejše naložbe kot bankam. Pri tem jim zelo kvaliteten vir omogočajo predvsem življenjska zavarovanja, ki običajno združujejo možnost varčevanja in zavarovanja.. 2.2.3 Agentske finančne institucije Agentske finančne institucije so brokerske hiše, ki so specializirane za vrednostne papirje in investicijske banke, ki pomagajo podjetjem pri emisiji vrednostnih papirjev. Institucionalne investitorje delimo na pogodbene finančne institucije in investicijska podjetja oziroma investicijske sklade. Skupna značilnost teh institucij je zbiranje pretežnega dela finančnih prihrankov z izdajo obveznic ali delnic ter tako zbrana sredstva nalagati v dolžniške ali lastniške vrednostne papirje. Med prve uvrščamo zavarovalnice in različne pokojninske sklade. Primarna naloga teh je izpolnjevanje pogodbenih obveznosti, sekundarna naloga pa jim predstavlja finančno posredništvo. V tem se razlikujejo od investicijskih skladov, ki jim predstavlja finančno posredništvo primarno vlogo. Ti varčevalcem omogočajo predvsem zmanjševanje tveganja in jim nudijo strokovno upravljanje njihovih prihrankov.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 13 od 72.

(20) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 2.3 Finančni trgi V zvezi s financami govorimo o finančnem trgu ali o finančnih trgih kot mehanizmu, ki omogoča prenos finančnih presežkov od celic s finančnimi presežki na celice s finančnimi primanjkljaji. Finančni trg v najširšem smislu obsega ves pretok finančnih prihrankov ali sredstev, ne glede na to ali se trguje z vrednostnimi papirji ali ne in na primer gre za »bilateralne« odnose (negotiated market) med posojilodajalcem in posojilojemalcem (Ribnikar, 1999, str. 155). Finančni trg pomeni skupek odnosov med ponudbo in povpraševanjem po finančnih sredstvih. Prva in osnovna funkcija finančnih trgov je učinkovito alociranje finančnih sredstev od suficitnih k deficitnim gospodarskim celicam. Alokacija pomeni prenos prihrankov od tistih ekonomskih subjektov, ki varčujejo (običajno je to prebivalstvo), na tiste, ki vlagajo v produktivne namene (običajno je to gospodarstvo). Finančni trg Denarni trg bilateralni kratkoročna posojila. multilateralni kratkoročni vrednostni papirji. Trg kapitala trg dolgoročnih posojil (negotiated market). trg dolgoročnih vrednostnih papirjev (open market). primarni trg (izdaja). sekundarni trg (promet) borza. (prek okencOTC). Slika 11: Struktura finančnega trga (Vir: Prohaska, 2004, str. 12) Finančni trg delimo v najširšem smislu na trg denarja in trg kapitala, ki jo ločujemo po roku prenosa sredstev od suficitarnih k deficitarnim subjektom. Na trgu denarja se izvajajo posli s kratkoročnimi krediti in kratkoročnim vrednostnimi papirji. Trg kapitala pa delimo na trg dolgoročnih posojil in trg dolgoročnih vrednostnih papirjev. Trg dolgoročnih vrednostnih papirjev se deli na primarni in sekundarni trg vrednostnih papirjev. Na primarnem trgu se izdajajo nove delnice, medtem ko se na sekundarnem trgu z njimi trguje. Trgovanje poteka preko borze oziroma preko okenc (slika 11). Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 14 od 72.

(21) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Za današnje finančne trge je značilno, da se razvijajo zelo dinamično. V gospodarstvu bi težko našli bolj dinamično obliko trga od finančnih trgov in v okviru teh trge vrednostnih papirjev. Pospešeno dinamiko razvoja so pogojevali številni dejavniki in spremembe v domačem in svetovnem gospodarstvu. Pri tem gre predvsem za odpravljanje zakonskih ovir in hiter razvoj informacijske tehnologije ter izkoriščanje njenih komunikacijskih prednosti. Finančni trg je imaginarno mesto, kjer se srečujeta povpraševanje in ponudba po denarju in kapitalu. Denar je praviloma kratkoročno sredstvo, za katerega je značilna ročnost do enega leta. Uporablja se ga predvsem v likvidnostne namene, kapital pa je praviloma dolgoročno sredstvo z ročnostjo, ki je daljša od enega leta in se uporablja predvsem za investicijske namene. Na razvitih finančnih trgih je meja med denarnim in kapitalskim trgom zabrisana oziroma obstajajo finančni instrumenti, ki se lahko uporabljajo v likvidnostne in tudi v investicijske namene, kar pomeni, da moderna razdelitev finančnega trga upošteva namen uporabe sredstev in ne njihove ročnosti. Finančne trge sestavljajo agenti, posredniki, institucije in posredniki, ki se ukvarjajo z nakupi in prodajami vrednostnih papirjev. Tak običajno pojmovan finančni trg, razdeljen na denarni trg in trg kapitala, je tisti del siceršnjega ali širše pojmovanega denarnega trga in trga kapitala, kjer se trguje z vrednostnimi papirji. Gre za brezosebni ali odprti trg (Ribnikar, 1997, str. 172). Kriterijev za delitev finančnega trga je veliko (Cooper, Fraser, 1993, str. 720). Ločimo trg denarja in trg kapitala, trg vrednostnih papirjev in trg posojil, primarni trg in sekundarni trg, trg dolgov in lastniškega kapitala, neposredni in posredni trg, trg s fizičnimi sredstvi in trg s finančnimi sredstvi, promptni in terminski trg, domači in mednarodni trg, notranji ali interni trg in zunanji ali eksterni trg. Temeljna delitev finančnih trgov je delitev na trg denarja in trg kapitala. Razlika med obema trgoma je rok, v katerem se izvajajo transakcije. Običajen rok oziroma kriterij za delitev trgov je eno leto. Na trgu denarja se odvijajo kratkoročne transakcije (transakcije do enega leta), na trgu kapitala pa dolgoročne transakcije (transakcije nad letom dni). Trga sta sicer med seboj povezana s prelivanjem sredstev v obe smeri. To je mogoče zato, ker ima določen del sicer kratkoročnih sredstev dolgoročni značaj in ker se kratkoročni krediti uporabljajo v obliki premostitvenega kreditiranja dolgoročnih naložb. Tudi del prihrankov prebivalstva leži daljši čas v bankah, čeprav je vložen kot vpogledna sredstva in ga je tako mogoče plasirati dolgoročno. Finančni trg ima dve funkciji: -. ekonomska funkcija – finančni trg omogoča prenos finančnih presežkov za zagotavljanje učinkovite porabe v produktivne namene; investirajo naj ekonomski subjekti, ki imajo najboljše sposobnosti in možnosti, vsi ostali naj varčujejo;. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 15 od 72.

(22) Univerza v Mariboru - Fakulteta za organizacijske vede. -. Diplomsko delo univerzitetnega študija. finančna funkcija – gre za funkcije, ki imajo posreden učinek na prenos finančnih prihrankov. Najpomembnejši sta zagotavljanje likvidnosti in razpršitev naložb (Mramor, 1993, str. 67-69).. Ekonomska funkcija omogoča učinkovit prenos prihrankov od varčevalcev k vlagateljem. Tako investicije izvajajo samo tisti, ki so za to najbolje usposobljeni, ostali pa varčujejo. Končni učinek je povečevanje premoženja vseh sodelujočih. Finančni trg omogoča likvidnost, saj je na njem možno prodati vrednostne papirje oziroma unovčiti različne oblike naložb. Bolj kot je posamezen finančni trg razvit, večjo likvidnost omogoča. Za vlagatelja pomeni večja likvidnost možnost, da svoje prihranke hitreje in z manjšimi stroški spremeni nazaj v gotovino. Z razpršitvijo naložb investitorji zmanjšujejo različna tveganja in ravno na finančnem trgu imajo široko paleto ponudbe za nakupe vrednostnih papirjev. Funkcije finančnih trgov: 1. Alokacija, določanje cene, tako da je povpraševanje sorazmerno z dobavo. 2. Informacija – zelo pomembna funkcija finančnih trgov je združevanje, zbiranje in informiranje. 3. Likvidnost – pomembno je, da imajo investitorji možnost prodaje ali nakupa vrednostnih papirjev v vsakem trnutku, sicer bi bili prisiljeni prekiniti svojo finančno investicijo in zadržati vrednostni papir do njegove zapadlosti. Investitorji so pripravljeni vlagati v nelikvidne vrednostne papirje samo pod pogojem, da vsebujejo dodatne premije. 4. Cena posredovanja – finančni trgi zmanjšujejo ceno pogajanj in asimetričnih informacij. Če povzamemo, finančni trgi poenostavljajo in koordinirajo procese investiranja in varčevanja, zato so bistvenega pomena za rast, razvoj in blaginjo vsake države (Glogovšek, 1999, str.12). Na finančnih trgih nastopa vedno več institucionalnih investitorjev, ki razpolagajo z velikimi sredstvi. Kljub temu da Slovenija kot država že spada med razvite, pa to ne bi mogli reči za njen finančni trg. Če velja teza, da so majhni trgi ne glede na razvitost države, kateri pripadajo, razvijajoči, potem je razlog več, poleg konkretnih podatkov in kazalcev, da lahko slovenski finančni trg mirno štejemo med razvijajoče (Veselinovič, 2004, str. 81). Tržna kapitalizacija je vsa leta naraščala, čeprav se je v tem času zgodilo tudi nekaj pomembnih prevzemov, ki so kasneje rezultirali v popolnem umiku podjetij iz borzne kotacije. Pomemben razlog stabilne rasti tržne kapitalizacije slovenskega trga kapitala leži v stabilni in zanesljivi rasti cen delnic podjetij, s katerimi se trguje na Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 16 od 72.

(23) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. organiziranem trgu. Po prevzemu in posledičnemu umiku z organiziranega trga je sicer bilo podjetij na borzi manj, vendar pa je praviloma borzni indeks narasel in tako kompenziral kvantitativni izpad. Nasploh je značilnost slovenskega trga kapitala zaradi dokaj majhne aktivnosti tujih investitorjev relativna neodzivnost na svetovne dogodke tako v »pozitivnih« kot tudi »negativnih« časih (Veselinovič, 2004, str. 85).. 2.4 Finančni instrumenti Finančni instrumenti so finančna aktiva, ki jo izdajo končne deficitne gospodarske celice ali finančni posredniki. Instrumenti omogočajo enostavno in učinkovito prenašanje prihrankov od suficitnih celic do izdajatelja. Finančni instrumenti so zakoniti dogovori ali pogodbe, ki določajo velikost transakcije ter plačilne pogoje in obveznosti. Ker nastajajo v istem zakonskem in institucionalnem okolju, najdemo pri različnih instrumentih veliko podobnosti v njihovem jeziku, obliki in zakonskih pogojih. Razlike, ki nastajajo, odsevajo različne potrebe tako deficitnih kot suficitnih gospodarskih celic, ki so jim namenjene. Vsak instrument je bil razvit z namenom, da bi zadovoljil določeno finančno potrebo, ki do tedaj še ni bila zadovoljivo izpolnjena z že obstoječimi instrumenti (Prohaska, 2004, str. 14). Finančni instrumenti so določeni pripomočki, s katerimi se prenašajo sredstva od subjektov, pri katerih se nahajajo presežki, do subjektov, pri katerih se nahajajo primanjkljaji. Na trgu se pojavljata dve vrsti finančnih instrumentov: -. netržni (niso namenjeni trgovanju pred njihovo zapadlostjo), tržni (namenjeni so trgovanju).. Med finančne instrumente uvrščamo: 1. finančne instrumente, ki se pojavljajo na trgu denarja: -. zakladne menice, potrdila o vlogi, komercialne zapise, bančne akcepte, reodkupne sporazume.. Zakladne menice izdaja država. Praviloma imajo nespremenljivo obrestno mero in dospelost do leta dni, njihovi kupci pa so predvsem finančne institucije in velika podjetja. Z njihovo izdajo država pokriva proračunski primanjkljaj in nadomešča del dolgoročne zadolženosti s kratkoročno. Potrdila o vlogah so dolžniški instrumenti, ki jih banke prodajajo vlagateljem. Potrdilo o vlogi se obrestuje z obrestno mero v dogovorjeni višini, ob zapadlosti je. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 17 od 72.

(24) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. vrednost v višini nakupne cene. Potrdila o vlogi so prenosljiva in neprenosljiva. Njihova pomembna značilnost je visoka likvidnost. Komercialni zapisi se izdajajo s krajšim rokom. Izdajajo jih večja podjetja z dobro bonitetno oceno. Njihova prednost je predvsem v nižji ceni finančnega vira kot najem kredita pri poslovni banki. Največ komercialnih zapisov izdajo finančna podjetja in zavarovalnice. Z izdajanjem komercialnih zapisov se pridobivajo kratkoročna denarna sredstva in s tem oblikujejo občasni viri financiranja. Podjetja izdajajo komercialne zapise, da bi si predvsem zagotovila likvidnost v pogojih sezonskih neravnotežij v prilivu in odlivu finančnih sredstev, kakor tudi zaradi financiranja kratkoročnih potreb po denarju (Kampuš-Trop, 1999, str. 27). Z bančnim akceptom se banka (akceptant) zaveže, da bo predlagatelju brezpogojno izplačala menični znesek ob izteku meničnega roka. Pri tem je zelo pomembna bonitetna ocena akceptanta in pozitivna ocena njegove plačilne sposobnosti. Bančne akcepte je možno z diskontiranjem unovčiti že pred zapadlostjo menice. Tako ima trasant kot lastnik akceptirane menice dve možnosti. Akceptirano menico lahko obdrži do njene zapadlosti in jo unovči pri akceptni banki. V primeru slabše likvidnosti lahko akceptirano menico diskontira pri akceptni banki. Pri reodkupnem sporazumu govorimo o prodaji vrednostnih papirjev z obveznim povratnim odkupom istih vrednostnih papirjev po dogovorjeni ceni v določenem trenutku v prihodnosti ali na odpoklic. Prodajalec tako vrednostni papir proda in ga čez določen čas po dogovorjeni ceni odkupi. 2. finančne instrumente, ki se pojavljajo na trgu kapitala: -. obveznice, delnice, drugi vrednostni papirji.. Obveznica je pisna listina, s katero se izdajatelj zavezuje, da bo osebi, navedeni na njej ali prinosniku obveznice, določenega dne izplačal na obveznici navedeni znesek oziroma znesek anuitetnega kupona. Ta znesek mora izplačati v vsakem primeru, ne glede na poslovne rezultate (torej tudi v primeru izgube, za razliko od delnice, kjer lahko delničarji ob izgubi ostanejo brez dividende) (Kampuš-Trop, 1999, str. 26). Likvidnost obveznice je povezana z njenim izdajateljem oziroma njegovo plačilno sposobnostjo. Najbolj varne so obveznice, katerih izdajatelj je država, občine, banke, manj pa tiste, ki jih izdajajo podjetja. Obveznica je dolžniški vrednostni papir z dolgoročno zapadlostjo. Imetniku daje stalni donos v obliki obresti. Izdajatelj mora vračati izposojena sredstva v vnaprej določenih zneskih in obrokih. Obveznica je manj tvegan vrednostni papir, zato je tudi njena donosnost nizka. Pojem delnice je tesno povezan z organizacijo in poslovanjem delniške družbe. Delniška družba je kapitalska družba, ki ima osnovni kapital razdeljen na dele Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 18 od 72.

(25) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. (delnice). Vsak delničar je udeležen v osnovnem kapitalu z enim ali več deležev in z vplačilom teh deležev pridobi določene premoženjske in upravljalske (članske) pravice, ki so sorazmerne deležu vloženega kapitala. Za delnico kot del osnovnega kapitala družbe se izda vrednostni papir – listina, ki se glasi na določen znesek in je prenosljiva (Kampuš-Trop, 1999, str. 24). Delnica je dolgoročen vrednostni papir, ki imetniku poleg upravljavskih pravic (pri nekaterih delnicah) prinaša še pravico do dividende, do udeležbe pri kapitalskem dobičku oziroma izgubi, do obveščenosti, pravico do prednostnega nakupa delnic ob dokapitalizaciji in pravico do deleža v stečajni oziroma likvidacijski masi. Delnica je lastniški vrednostni papir brez roka zapadlosti. V primerjavi z obveznico je naložba v delnico bolj donosna, hkrati pa tudi bolj tvegana.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 19 od 72.

(26) Univerza v Mariboru - Fakulteta za organizacijske vede. 3. Diplomsko delo univerzitetnega študija. TRG DENARJA. 3.1 Trg denarja in njegov pomen Denarni trg je del finančnega trga, in sicer ga tvorijo institucije, instrumenti ali finančne oblike in vsi posli, kjer gre za začasno prenašanje prihrankov (tekoče večanega premoženja) ali premoženja (obstoječega premoženja) na kratek rok (Ribnikar, 1997, str. 294). Denarni trg je del finančnega trga, na katerem se izdajajo kratkoročni dolžniški vrednostni papirji z dospelostjo do enega leta ali manj od dneva izdaje. Ti vrednostni papirji so predmet trgovanja na denarnem trgu. Nekateri so dosegljivi le posameznim finančnim institucijam, veliko pa je dosegljivih vsem vrstam investitorjev (Kolb, Rodriguez, 1996, str. 28). Anglosaksonski avtorji opredeljujejo denarni trg kot enoten sistem za kratkoročno izmenjavo sredstev. Sestavljen je iz številnih segmentov, ki se med seboj razlikujejo po naravi uporabljenih instrumentov in vrstah udeležencev (Cooper, Fraser, 1993, str. 379-380). Sicer pa je skupna točka različnih avtorjev pri opredelitvi denarnega trga ta, da gre za trg, na katerem se trguje izključno s kratkoročnimi dolžniškimi finančnimi oblikami z dospelostjo do enega leta. V najširšem pomenu obsega denarni trg vse prenose finančnih sredstev oziroma finančne tokove, ne glede na način prenosa (posreden, neposreden), ne glede na finančne oblike, ki so pri tem uporabljene (denarne oblike, oblike kreditov, oblike vrednostnih papirjev) ter ne glede na finančne institucije, ki te prenose izvajajo. Pri tem posebej poudarjamo, da trg denarja v najširšem smislu zajema vrsto manjših, parcialnih trgov. Ti skupaj tvorijo celoto vseh informacijsko podprtih povezav med udeleženci trgovanja. Učinkovitost in vsebinsko najpomembnejša lastnost denarnega trga je v dejstvu, da omogoča prenos velikih vsot denarja od enega subjekta k drugemu v relativno kratkem času in z relativno nizkimi stroški prenosa (Prohaska, 2004, str. 17). V ožjem pomenu označujemo denarni trg kot trg, na katerem se pojavljajo v glavnem centralna banka in poslovne banke. Centralna banka, ki lahko oblikuje ponudbo sredstev na denarnem trgu, se pojavlja kot poslednja, ne kot prva možnost poslovne banke in kot regulator ponudbe ter povpraševanja na tem trgu.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 20 od 72.

(27) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Poslovne banke se na trgu denarja pojavljajo zaradi potreb po kratkoročni izravnavi nihanja denarnih sredstev v plačilnem prometu oziroma zaradi uravnavanja njihove likvidnosti. Ta proces izvajajo na dva načina: -. z dnevnim denarjem, kjer si dajejo banke z enega dne na drugega na razpolago denarna sredstva (trg dnevnega denarja), s terminskim denarjem, kjer si banke odobravajo kratkoročne kredite na fiksne roke in brez posebnih zavarovanj (trg terminskega denarja).. Trg denarja je pomemben posrednik prihrankov od subjektov s finančnimi presežki k subjektom s finančnimi primanjkljaji. Prejemki posameznih subjektov ne sovpadajo z njihovimi izdatki, zato morajo za pokrivanje tekočih obveznosti zadržati del premoženja v likvidni obliki. Tako zadržano premoženje je slabo ali pa sploh ni obrestovano, kar jim povzroča oportunitetne stroške. Da bi se le-tem izognili v čim večji meri, skušajo subjekti začasno nepotrebno likvidno premoženje oplemenititi kot varne naložbe, katere je možno po potrebi ponovno spremeniti v likvidno obliko. Po drugi strani pa ta sredstva potrebuje nekdo drug, ki je za ta sredstva pripravljen plačati ustrezno ceno. Tako se na trgu denarja srečata ponudba in povpraševanje po likvidnih sredstvih. Mehanizem ponudbe in povpraševanja, ki deluje na trgu denarja, likvidnim sredstvom tudi določa ceno. Donosi na trgu denarja so nižji kot na trgu kapitala, manjše pa je tudi tveganje pri naložbah. ''Na denarnem trgu se ne trguje z denarjem, ampak se z njim plačuje kakor na vsakem trgu. Odločilno pa je, ali se plačuje z denarjem, ki zagotovo privede do povečanja likvidnostnih rezerv poslovne banke, ki prodaja na denarnem trgu, ali ne (Ribnikar, 1994, str. 79-82). Najpomembnejša vsebinska lastnost trga denarja je njegova sposobnost, s katero omogoča prenos velikih vsot denarja od enega subjekta do drugega v relativno kratkem času in z relativno nizkimi stroški prenosa. Razvit denarni trg omogoča centralni banki učinkovitejšo transmisijo ukrepov denarne politike, bankam pa daje možnost lažjega uravnavanja likvidnosti na trgu. V času liberalizacije finančnih tokov postaja proces razvoja slovenskega trga denarja vedno bolj pomemben. Za trg denarja v Sloveniji lahko rečemo, da se deli na podtrge, in sicer na: -. medbančni trg, na katerem sodelujejo poslovne banke na podlagi likvidnostnih posojil in depozitov; za ta del denarnega trga je značilno, da na njem ni razvito trgovanje s kratkoročnimi finančnimi oblikami, kot je na primer v razvitih ekonomijah (tako imenovana potrdila o vlogi);. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 21 od 72.

(28) Univerza v Mariboru - Fakulteta za organizacijske vede. -. Diplomsko delo univerzitetnega študija. trg kratkoročnih vrednostnih papirjev oziroma trg kreditnega in depozitnega poslovanja, na katerem sodeluje država, finančne institucije, gospodinjstva in podjetja (Mramor, 2000, str. 24-25).. Medbančni trg, trg kratkoročnih vrednostnih papirjev in centralnobančni trg predstavljajo največje in najpomembnejše segmente slovenskega trga denarja, medtem ko so vsi ostali segmenti (na primer posli bank, v katerih se le-te pojavljajo bodisi kot upnik bodisi kot dolžnik do nebančnega sektorja – prebivalstva ali gospodarstva) slabše razviti. Instrumenti trga denarja so večinoma vrednostni papirji, ki prinašajo obresti in jih izdaja vlada (zakladne menice). Značilnost teh instrumentov je njihova dobra likvidnost, varnost in solidna donosnost. Te lastnosti mora imeti vsak vrednostni papir, v kolikor želi njegov izdajatelj priti do »svežega denarja«. Izdajatelj vrednostnega papirja mora imeti ustrezno bonitetno oceno, s katero morajo biti potencialni investitorji seznanjeni, da se bodo odločili za nakup. Izdani vrednostni papirji subjektov z dobro bonitetno oceno bodo zanimivi za investitorje kljub nižjemu donosu. Dobra bonitetna ocena zmanjšuje tveganje pri nakupu. Izdajatelji, ki nimajo dobre bonitetne ocene in na trgu niso znani, bodo izdane vrednostne papirje kljub visokemu donosu zelo težko prodali. Vsaka emisija vrednostnih papirjev je povezana z visokimi stroški. Vključevanje kratkoročnih vrednostnih papirjev na trg denarja povečuje njegovo fleksibilnost in istočasno odpravlja likvidnostno tveganje, ki je prisotno v denarnem poslovanju. Novo izdani vrednostni papirji morajo vlagateljem zagotavljati varnost, likvidnost in donosnost. Z vidika varnosti naložbe mora imeti investitor možnost oceniti boniteto izdajatelja oziroma jo mora poznati. Varnost naložbe je pomemben faktor pri odločanju, od nje je odvisna zahtevana stopnja donosnosti. Za uspešen plasma mora donosnost načeloma biti obratno sorazmerna z boniteto izdajatelja oziroma tveganostjo samega vrednostnega papirja. Namen izdaje vrednostnega papirja je pridobitev cenejših sredstev v primerjavi s klasičnimi oblikami pridobivanja sredstev (najemanje depozitov ali različnih kreditov). Pogoj je seveda likvidnost naložbe. V interesu izdajatelja je, da je instrument prenosljiv, za to pa mora obstajati sekundarni trg, ki likvidnost instrumenta tudi zagotavlja. Praktične izkušnje pri nas kažejo, da si skušajo izdajatelji predvsem zagotoviti poceni sredstva, ne da bi pri tem poskrbeli za likvidnost njihovega vrednostnega papirja. Posledica tega je, da za večino kratkoročnih vrednostnih papirjev pri nas ni sekundarnega trga. Del presežnih sredstev se tako iz legalnega trga denarja preliva na medpodjetniški sivi trg. Tako se zmanjšuje možnost, da bi se izdani vrednostni papirji lahko prodajali in bi se zanje oblikoval sekundarni trg zadostnega obsega.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 22 od 72.

(29) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Na denarnem trgu se pojavijo v določenem razdobju vsa nova posojila in posojila, odobrena kdaj prej, če se spreminja njihov upnik. Spreminjanje upnikov istega posojila je pogosto pri delu tako široko pojmovanega denarnega trga, in sicer pri delu denarnega trga, ki se običajno označuje kot denarni trg. K denarnemu trgu se običajno šteje samo tisti del, kjer gre za izdajanje, kupovanje in preprodajanje kratkoročnih vrednostnih papirjev. Trg denarja se lahko deli tudi na trg kratkoročnih posojil in trg kratkoročnih vrednostnih papirjev. Kratkoročna posojila predstavljajo navadno neposreden pogodbeni dogovor med posojilojemalcem in posojilodajalcem, s kratkoročnimi vrednostnimi papirji pa se trguje pretežno preko borznih posrednikov in agentov. Pri posojilu, danem na podlagi kreditne pogodbe, govorimo o »dogovornem trgu« (negotiated market), kjer je praviloma odnos med posojilodajalcem in posojilojemalcem oseben. Posojilodajalec daje posojilo njemu znani osebi in pri tem upošteva vrsto stvari, ki jih ne upošteva tako imenovani »odprti trg« (open market), kjer se cena določa neosebno na podlagi ponudbe in povpraševanja (na primer trgovanje z vrednostnimi papirji). Na slednji del denarnega trga v širšem smislu navadno ne mislimo, kadar govorimo o denarnem trgu v običajnem smislu (KampušTrop, 1999, str. 21). Denarni trg zagotavlja udeležencem glavni vir denarnih sredstev in jim omogoča ohranjanje visoke stopnje likvidnosti njihovega poslovanja, centralna banka pa lahko s kontrolo nad denarnimi instrumenti vodi učinkovito denarno politiko, predvsem uravnava količino denarja v obtoku ter posredno vpliva na obrestne mere in raven cen v gospodarstvu.. 3.2 Segmenti slovenskega trga denarja 3.2.1 Banka Slovenije kot regulator trga denarja Banka Slovenije je centralna banka Republike Slovenije. Ustanovljena je bila na podlagi Zakona o Banki Slovenije leta 1991. Njena ključna vloga je zagotavljanje finančne stabilnosti in stabilnosti cen.. Banka Slovenije mora parlamentu vsakih šest mesecev poročati o svojem poslovanju. Naloge Banke Slovenije, po vstopu v EMU, so naslednje: -. oblikovanje in uresničevanje denarnega nadzora, sodelovanje pri transakcijah na deviznih in finančnih trgih, sprejema v depozit sredstva bank in hranilnic, odpira račune bankam in hranilnicam, ureja plačilne sisteme, upravlja devizne rezerve in drugo svoje premoženje, vodi račune za Republiko Slovenijo, državne organe in druge osebe javnega prava,. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 23 od 72.

(30) Univerza v Mariboru - Fakulteta za organizacijske vede. -. Diplomsko delo univerzitetnega študija. vodi račune nematerializiranih vrednostnih papirjev in opravlja storitve v zvezi z le-temi za domače in tuje banke,. Z vstopom Slovenije v Evropsko unijo je Banka Slovenije postala članica Evropskega sistema centralnih bank, ki ga sestavljajo Evropska centralna banka in nacionalne centralne banke držav članic Evropske unije. S 1.1.2007 je Slovenija vstopila v Ekonomsko in monetarno unijo. Banka Slovenije je s tem izgubila samostojno vlogo na področju izvajanja ukrepov denarne, tečajne in obrestne politike. Sedaj mora skupaj z ostalimi članicami Evropske centralne banke, slediti zastavljenim ciljem Evropske centralne banke. Izgubila je svoj strateški pomen in se spremenila v operativnega izvajalca evropske monetarne politike.. 3.2.2 Vloga in pomen Ministrstva za finance za delovanje trga denarja Ministrstvo za finance (MF) se z izdajanjem zakladnih menic zadolžuje na denarnem trgu. Zakladne menice so kratkoročni državni vrednostni papirji, ki se izdajajo z namenom zagotavljanja sredstev za uravnavanje likvidnosti proračuna in kvalitetnega upravljanja z dolgovi in terjatvami države. Imajo fiksno obrestno mero, izraženo v obliki diskonta. So prvovrstni kratkoročni vrednostni papirji, saj za njihovo izplačilo jamči država. Obresti in glavnica so v celoti izplačane ob dospelosti zakladnih menic v višini nominalne vrednosti. Zakladne menice kupujejo predvsem velika podjetja in finančne institucije. Ministrstvo za finance izdaja zakladne menice za kratkoročno zadolževanje proračuna, razen v primeru enomesečnih zakladnih menic, katerih izdaja je namenjena nadaljnjemu razvoju trga kratkoročnih vrednostnih papirjev. Pravna podlaga za izdajo kratkoročnih državnih vrednostnih papirjev je vsakoletni Zakon o proračunu, Zakon o izvrševanju proračuna in preostali zakonski in podzakonski akti. Trgovanje z zakladnimi menicami poteka vsak dan na sekundarnem trgu, in sicer na borzi ter na medbančnem trgu. Izdaja zakladnih menic poteka po principu avkcije. Pravico sodelovanja na avkciji imajo le pooblaščeni primarni vpisniki, ki imajo sklenjeno pogodbo z MF in Ljubljansko borzo. Zakladne menice so izdane v nematerializirani obliki v apoenih po 100.000,00 SIT. Vsak pooblaščeni ponudnik lahko sodeluje s poljubnim številom ponudb. Sprejete ponudbe na avkciji določajo dejansko nominalno vrednost izdaje posamezne emisije. Pooblaščeni vpisniki dajo ponudbe na podlagi želene letne stopnje donosa menice. Ob koncu avkcije se vse prispele ponudbe razporedijo po vrsti od ponudbe z najvišjo do ponudbe z najnižjo ceno. Sprejete so vse ponudbe do skupnega nominalnega zneska izdaje, če so le-te enake ali višje od izhodiščne cene (Mramor, 2000, str. 28). Odziv udeležencev denarnega trga pri prodajah zakladnih menic je pri nas tradicionalen. V največjem obsegu investirajo v zakladne menice banke, nekaj tudi Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 24 od 72.

(31) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. institucionalni investitorji. Zadnji imajo potrebo po zagotavljanju likvidnosti v več segmentih ročnosti do enega leta. V zakladne menice investirajo z namenom ostati lastnik do dospetja. Prebivalstvo in podjetja so zvesti bankam. Ministrstvo za finance izdaja menice za kratkoročno zadolževanje proračuna, razen pri enomesečnih menicah, katerih izdaja je namenjena nadaljnjemu razvoju trga. Prav zaradi tega je kupnina iz teh menic deponirana pri Banki Slovenije po enaki obrestni meri. Od junija 2002 naprej Ministrstvo za finance plasira sredstva iz enotnega zakladniškega računa v banke preko dražb. Pri tem gre za večje zneske vezav, ki pomembno vplivajo na razporeditev likvidnosti v bančnem sistemu. Obrestna mera tega tržnega segmenta kaže tudi razmere na medbančnem denarnem trgu. Ministrstvo za finance je julija 2005 za zagotovitev dolgoročne uspešnosti trgovanja z vrednostnimi papirji Republike Slovenije preko uradnih vzdrževalcev likvidnosti z Ljubljansko borzo podpisalo Pogodbo o zagotavljanju organiziranega trgovanja z vrednostnimi papirji Republike Slovenije preko uradnih vzdrževalcev likvidnosti. Seznam uradnih vzdrževalcev likvidnosti za leto 2006: 1. 2. 3. 4. 5. 6.. Abanka Vipa d. d. Bank Austria Creditanstalt d. d. Nova Ljubljanska banka d. d. Perspektiva d. d. Probanka d. d. SKB Banka d. d. Societe Generale Group.. Te banke so s podpisom pogodbe postale t. i. market makerji, saj so se zavezale, da bodo aktivno sodelovale na primarnem trgu zakladnih menic. Pridobile pa so tudi možnost posvetovanja z Ministrstvom za finance in Banko Slovenije o razmerah na denarnem trgu, možnost refinanciranja pri Banki Slovenije in prednosti pri depozitih Ministrstva za finance. Namen Ministrstva za finance je oblikovanje likvidnega sekundarnega trga za vse vrste ročnosti državnih vrednostnih papirjev (zakladnih menic in državnih obveznic), in sicer z: -. uvedbo različnih mehanizmov trgovanja za različne segmente trgovanja, prilagojene njihovim značilnostim, potrebam in zmožnostim udeležencev; uvedbo grosističnega, bilateralnega trgovanja državnih vrednostnih papirjev kot del organiziranega trga; reguliran, učinkovit in transparenten sekundarni trg državnih vrednostnih papirjev; možnost uravnoteženega delovanja in nadaljnjega razvoja celotnega trga kapitala.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 25 od 72.

(32) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Trgovanje preko trga uradnih vzdrževalcev likvidnosti prinaša vrsto prednosti, ker je: -. likvidnejše zaradi sistema vzdrževalcev likvidnosti; transparetnejše zaradi razpoložljivih informacij o ponudbah za nakup in prodajo ter sklenjenih poslih, ki jih bo borza zagotavljala v roku 30 minut po sklenitvi; učinkovitejše zaradi nižjih stroškov transakcij in varno, saj je ustrezno regulirano in nadzorovano.. Trgovanje z vrednostnimi papirji Republike Slovenije preko uradnih vzdrževalcev likvidnosti je urejeno kot del organiziranega trgovanja, ki pa ne poteka preko trgovalnega sistema BTS, ampak preko posebne aplikacije na spletni strani Ljubljanske borze d. d. V septembru 2005 se je začelo trgovanje z vrednostnimi papirji Republike Slovenije preko uradnih vzdrževalcev likvidnosti (TUVL) s ciljem pospešitve sekundarnega trgovanja z državnimi vrednostnimi papirji. Poleg zakladnih menic se na TUVL trguje tudi z državnimi obveznicami (tabela 4). V obdobju od septembra do decembra 2005 je bilo na TUVL za 215 mrd SIT sklenjenih poslov, od tega za 117 mrd SIT z obveznicami in za 98 mrd SIT z zakladnimi menicami. naziv kupon (%) dat.izdaje dat.zapadlosti RS62. 3,50 23.01.2006. 23.03.2017. RS61. 3,25 23.01.2006. 23.01.2011. RS60. 3,50 31.03.2005. 31.03.2010. RS59. 4,00 17.01.2005. 17.02.2016. RS58. 3,25 17.01.2005. 17.04.2008. RS57. 4,88 15.03.2004. 15.10.2014. RS56. 4,88 11.02.2004. 11.02.2009. RS55. 5,00 11.02.2004. 11.02.2007. RS54. 5,75 15.10.2003. 15.10.2013. RS52. 6,25 08.04.2003. 08.04.2008. RS51. 7,75 24.02.2003. 24.02.2006. Tabela 3: Seznam obveznic, s katerimi se trguje na trgu uradnih vzdrževalcev likvidnosti (Vir: Ministrstvo za finance, 2006) Trgovanje na tem segmentu je namreč po svoji naravi grosistično trgovanje (sklepajo se lahko samo posli v nominalni vrednosti 30 milijonov SIT ali več), kjer se objavljajo zavezujoče ponudbe vzdrževalcev likvidnosti, posli pa se sklepajo bilateralno med posameznimi udeleženci. Na tem segmentu trga poteka trgovanje z Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 26 od 72.

(33) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. izbranimi državnimi obveznicami, ki so uvrščene v borzno kotacijo in izpolnjujejo določene pogoje (denominacija v SIT, z nominalno fiksno obrestno mero) in jih Ministrstvo za finance določi vsako leto po sprejemu programa financiranja proračuna ter objavi seznam in vsemi zakladnimi menicami (vključno z enomesečnimi zakladnimi menicami), ki so uvrščene na prosti trg. V skladu s Splošnimi pogoji izpolnjevanja zaveze uradnega vzdrževanja likvidnosti vrednostnih papirjev Republike Slovenije sklepajo uradni vzdrževalci likvidnosti posle samo v svojem imenu in za svoj račun. Njihove stranke v poslih so fizične ali pravne osebe. Na trgu uradnih vzdrževalcev likvidnosti lahko z vzdrževalci likvidnosti posle sklepajo tudi vsi borzni člani. To pomeni da za vzdrževalce likvidnosti in vse ostale borzne člane na tem segmentu ne velja zaveza sklepanja poslov preko BTS oziroma prijavljanja svežnjev.. 3.2.3 Organiziranost in delovanje medbančnega trga denarja Medbančni trg uvrščamo v trg denarja v ožjem pomenu, kjer banke in druge finančne institucije trgujejo z dobroimetji pri centralni banki in z vrednostnimi papirji, ki so hitro zamenljivi za denar. Medbančni denarni trg je organiziran slabo, enostavno in skoraj zastarelo. Posli se sklepajo po telefonih, sklenjene pogodbe se pošiljajo po faksih s časovnimi zamiki. Tako je delovanje tega trga dokaj nepregledno in ustreza tistim udeležencem, ki izkoriščajo takšno stanje za izsiljevanje cen denarja. Po drugi strani pa bi bil nakup sodobne komunikacijske opreme zelo drag. Medbančni trg denarja lahko deluje na tako zastarel način predvsem zaradi tega, ker je obseg transakcij na ta način še obvladljiv in ker je ponudba oblik finančnega trgovanja zelo skromna. V okvir medbančnega denarnega trga sodi tudi: -. trg dnevnega denarja, kjer si banke običajno za dan ali dva dajejo na razpolago denarna sredstva, trg terminskega denarja, v okviru katerega si banke odobravajo kratkoročna posojila na fiksne roke in brez zavarovanj.. Pomemben udeleženec medbančnega denarnega trga je tudi Ministrstvo za finance, ki s svojimi depoziti pomembno vpliva na likvidnost bank. Na medbančnem trgu potekajo izravnave likvidnosti med bankami. Uravnavanje likvidnosti lahko poteka preko zavarovanih ali nezavarovanih likvidnostnih posojil in medbančnih depozitov. Poslovne banke z likvidnostnimi presežki presežna sredstva posojajo poslovnim bankam z likvidnostnimi primanjkljaji. Za to dobijo banke posojilodajalke obresti, ki jih v primeru, da presežnih sredstev ne bi posodile, ne bi dobile. Banke morajo ravnati po načelu dobrega gospodarja in sredstva s poravnalnih računov usmerjati v naložbe. Sredstva, ki ostanejo na poravnalnih računih pri Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 27 od 72.

(34) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. centralni banki, se običajno ne obrestujejo ali pa je obrestna mera zelo nizka (trenutno 1 %). Pomembno pri tem je, da se na medbančnem trgu primarni denar prerazdeljuje znotraj bančnega sistema, njegova količina v obtoku se ne spreminja. Za slovenski medbančni trg je še vedno značilno, da je dogovorni trg. Odnosi med bankami so bilateralni, likvidnostni presežki se prenašajo neposredno, brez finančnih posrednikov. Podlaga poslov niso kakovostni vrednostni papirji (na primer zakladne menice), temveč nezavarovani posojilni posli, trgovanje poteka na podlagi zaupanja med bankami. Posli niso regulirani, vendar obstajajo določena neformalna pravila. Posledica tega je večja negotovost na trgu in njegova zmanjšana sposobnost za učinkovito medbančno prenašanje prostih likvidnih sredstev. Ročnosti poslov so nestandardizirane, pri čemer je največji delež poslov sklenjen z ročnostjo do trideset dni. V slovenski medbančni trg denarja vključujemo banke in hranilnice. V tej strukturi imajo banke prevladujoč položaj. Medbančni trg denarja deluje tudi v večernem času. Takšen način delovanja omogoča bankam lažje uravnavanje likvidnosti. Medbančni trg denarja se je v preteklih letih sicer hitro razvijal, stopnja njegove razvitosti pa je še vedno nizka. K temu naj bi največ prispevala denarna politika centralne banke, način nastopanja države na denarnem trgu in oblikovanje obrestnih mer. Na razvoj medbančnega trga lahko negativno vplivajo: -. -. država, če obdavči finančne transakcije in transakcije z vrednostnimi papirji, kar lahko banke v precejšnji meri odvrača od poslov na medbančnem trgu, centralna banka, če omogoča bankam enostaven dostop do posojil pri centralni banki, po možnosti po nizki obrestni meri, določa nizke kazni za neizpolnjevanje obvezne rezerve in omejuje višino obrestnih mer na medbančnem trgu, slabo razvit finančni sistem v celoti, slabo razvit trg denarja, slabo razvit trg vrednostnih papirjev, neregulirano poslovanje na medbančnem trgu, ki lahko pomeni večje tveganje.. V odvisnosti od likvidnostnih razmer na medbančnem trgu se giblje tudi medbančna obrestna mera, za katero velja, da poraste, kadar je na trgu pomanjkanje likvidnosti, in pada v nasprotnem primeru. Poleg tega velja tudi, da je verjetnost naraščanja večja, kadar se presežna likvidnost koncentrira pri manjšem številu bank kot v primeru enakomerne porazdeljenosti med bankami. Obstaja pa koridor, v katerem se gibajo medbančne obrestne mere. Zgornja meja je obrestna mera likvidnostnega posojila za izhod v sili, spodnjo mejo pa predstavlja obrestna mera, po kateri banke lahko plasirajo presežno likvidnost ob koncu dneva (depozit čez noč) oziroma obrestna mera, po kateri se obrestujejo sredstva na računih pri Banki Slovenije. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 28 od 72.

(35) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Najpogostejši instrumenti, ki jih banke uporabljajo na medbančnem trgu denarja, so medbančni depoziti. V skladu z Dogovorom o oblikovanju slovenskih medbančnih obrestnih mer, banke dnevno kotirajo medbančne obrestne mere za dane medbančne depozite v tolarjih (SITIBOR) standardnih ročnosti in značilnosti. Standardne ročnosti medbančnih depozitov, za katere banke kotirajo medbančne obrestne mere, so naslednje: preko noči, en teden, dva tedna, en mesec, dva meseca in trije meseci. Za vezane depozite velja, da ne predstavljajo likvidnega instrumenta, saj so sredstva za banko, ki plasira svoja sredstva pri drugi banki, v dogovorjenem času trajanja vezave nedosegljiva. Tako lahko banka plasira svoja likvidna sredstva samo takrat, ko je popolnoma prepričana, da jih ne bo potrebovala. Obrestne mere Banke Slovenije in likvidnost bank so vplivale na gibanje obrestnih mer medbančnega trga. Te so se, podobno kot obrestne mere deviznih blagajniških zapisov, vrsto let zniževale in se ustalile v sredini leta 2004 (slika 14).. Slika 14: SMOM/SITIBOR – Slovenske medbančne obrestne mere (kotirane obrestne mere) (Vir: Banka Slovenije, 2006) Kljub slabi razvitosti slovenskega trga denarja, ki je predvsem dogovorni trg, se na njem pojavljajo tudi repo posli. Gre za repo posle z državnimi kratkoročnimi vrednostnimi papirji. Ti posli predstavljajo eno izmed alternativ širjenja nabora instrumentov medbančnega trga denarja. Za repo posle je značilna začasna prodaja vrednostnih papirjev in povratni odkup ekvivalentnih vrednostnih papirjev na določen datum oziroma na odpoklic.. 3.3. Širši pomen trga denarja. Trg denarja v širšem pomenu zajema posle bank, v katerih se te pojavljajo bodisi kot upnik (posojilodajalec) bodisi kot dolžnik (posojilojemalec) do nebančnega sektorja Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 29 od 72.

(36) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. – prebivalstva in gospodarstva. V prvem primeru gre za aktivni, v drugem primeru pa za pasivni posel trga denarja. Pri depozitnem poslovanju gre za tipičen pasivni bančni posel. Banka zbira z različnimi metodami prosta, neporabljena denarna sredstva nebančnega sektorja po določeni obrestni meri, ki jo je pripravljena plačati za ustrezno ročnost. Poslovna banka je izključno najemnik sredstev (posojilojemalec). Deponenti plasirajo svoja prosta sredstva pri banki, ki jim nudi najboljše pogoje (gledano s finančnega vidika ali z vidika drugih bančnih storitev). Prav zaradi tega banke med seboj konkurirajo predvsem z obrestno mero, ki je odvisna predvsem od ročnosti in višine depozita. Banke na ta način pridobijo kvalitetne vire za plasma v posojila, pri tem pa njihova likvidnost ni ogrožena. Banke želijo imeti čim več dolgoročno vezanih depozitov in za te tudi ponujajo višje obrestne mere.. Branko Zalokar: Delovanje slovenskega trga denarja in kapitala. stran 30 od 72.

Gambar

+4

Dokumen terkait

Adanya variasi waktu penahanan yang diberikan pada briket batok kelapa muda pada proses pirolisis fluidisasi bed menggunakan media gas argon, mampu memperbaiki

Dengan mengucapkan syukur Alhamdulillah kehadirat Allah Yang Maha Kuasa karena dengan rahmat dan karunia-Nya tesis yang berjudul “ANALISIS TENTANG KONSOLIDASI TANAH PADA DESA

1) Fokus sasaran: balita pada rumahtangga miskin, terutama balita laki-laki berusia 1- 3 tahun dengan jenis kelamin laki-laki, dengan tetap tidak mengabaikan balita perempuan. 2)

Penelitian ini secara umum bertujuan menganalisis pengaruh pola asuh belajar, lingkungan pembelajaran, motivasi belajar, dan potensi akademik terhadap prestasi akademik siswa

Para PNS lingkungan Kecamatan dan Kelurahan wajib apel pagi setiap hari senin di Halaman Kantor Kecamatan Kebayoran Baru, dan akan diberikan teguran kepada yang tidak ikut apel

ANALISIS PENGGUNAAN METODE MARKER TRACKING PADA AUGMENTED REALITY ALAT MUSIK TRADISIONAL JAWA TENGAH

Dengan dikembangkannya aplikasi Alat Musik Tradisional Jawa Tengah dengan metode single marker dan markerless 3D objek tracking, serta dilakukan pengujian aplikasi

Tugas Akhir ini mengambil judul “ Pengendalian Kualitas Pada Proses Produksi Plastik Injeksi pada Front bumper Spoiler Dengan Menggunakan Metode Failure Mode and

Setelah melalui proses evaluasi dan analisa mendalam terhadap berbagai aspek meliputi: pelaksanaan proses belajar mengajar berdasarkan kurikulum 2011, perkembangan