PERSEDIAAN SUKU CADANG

(Studi pada Perusahaan Taksi PT BUC Makassar) NURDAM BUHAERAH, SE, M.Si

STIE-YPUP Makassar ABSTRAK

Studi ini bertujuan untuk mengetahui sistem pengelolaan persediaan suku cadang pada perusahaan Taksi PT BUC yang menyimpan ribuan item persediaan suku cadang. Teknik analisis yang dipakai adalah Analisis ABC atau Analisis Pareto., yakni mengklasifikasikan seluruh item persediaan suku cadang mobil taksi yang dikelola oleh manajemen ke dalam Klas A, Klas B, dan Klas C, berdasarkan total nilai biaya penggunaan tahunannya. Hasilnya adalah 58 item (10,12%) dari seluruh item suku cadang dikategorikan sebagai kelas A, bertanggung jawab terhadap 70,61% investasi dalam rupiah persediaan suku cadang. Kelas B memenuhi 129 item (22,52%) dari seluruh item suku cadang bertanggung jawab sekitar 21,39% dari seluruh investasi dalam rupiah persediaan suku cadang. Sedangkan kelas C terdiri dari 386 item (67,36%) hanya memenuhi 8% saja dari seluruh investasi dalam rupiah persediaan. Hasil ini adalah sejalan dengan kesimpulan umum dalam analisis Pareto.

Kata Kunci: Analisis ABC, Klas A, Klas B, Klas C, Stock out, Nilai penggunaan tahunan.

PENDAHULUAN Latar Belakang

Taksi merupakan salah satu sarana jasa transportasi yang kini menjadi bagian yang tidak terpisahkan dari kehidupan sehari-hari. Hal ini tercermin pada semakin meningkatnya kebutuhan akan jasa angkutan taksi untuk mobilitas atau pergerakan bagi orang atau barang, seiring dengan semakin meningkatnya aktivitas ekonomi dan laju pertumbuhan penduduk terutama di daerah perkotaan. Meningkatnya kebutuhan dan permintaan jasa angkutan perkotaan merupakan suatu peluang yang baik untuk dapat merealisasikan tujuan-tujuan perusahaan. Bagi pengusaha taksi, salah satu kunci utama untuk mencapai tujuan efisiensi perusahaan ialah dengan pengelolaan fungsi manajemen persediaan suku cadang secara tepat.

Bagi perusahaan jasa angkutan taksi argometer PT BUC, manajemen dan pengendalian suku cadang (spare parts inventory) menjadi semakin penting artinya. Hal ini disebabkan karena suku cadang mobil taksi memerlukan ratusan atau bahkan ribuan item suku cadang yang harus disediakan dalam mendukung operasional dan penjualan jasa perusahaan.

Permasalahan yang sering muncul pada perusahaan taksi ialah di satu sisi perusahaan dituntut untuk terus menerus beroperasi dan melayani konsumen pemakai jasa angkutan taksi argometer yang semakin meningkat, di sisi lainnya, penyediaan sarana mobil unit taksi mengalami hambatan yang cukup serius berupa seringnya terjadi stock out suku cadang dan peremajaan mobil unit taksi yang sudah tua tidak mudah untuk dilaksanakan, mengingat kebutuhan modal yang cukup besar.

Berangkat dari latar belakang di atas, penelitian ini akan mencoba mengkaji permasalahan manajemen persediaan suku cadang taksi pada PT BUC di Makassar.

Permasalahan yang hendak dikaji dalam penelitian ini adalah bagaimana sebaiknya pengelolaan suku cadang mobil taksi PT BUC Makassar agar diperoleh efisiensi biaya persediaan suku cadang?

Metodologi

Metodologi yang digunakan dalam penelitian ini adalah pendekatan deskriptif kuantitatif-kualitatif dengan mengolah data sekunder. Sedangkan metode analisis yang dipakai adalah metode analisis ABC/Pareto, yakni dengan membuat klasifikasi atas setiap jenis item persediaan berdasarkan nilai biaya pemakaian tahunan.

KERANGKA PEMIKIRAN TEORITIS Arti Pentingnya Manajemen dan Pengendalian Persediaan

Pengertian persediaan (inventory) menurut kamus adalah suatu daftar barang-barang yang tersusun secara rinci. Sedangkan dari sudut pandang manajemen material, persediaan didefinisikan sebagai item-item atau barang-barang dari toko/gudang atau material yang disimpan dalam stok untuk memenuhi permintaan yang akan datang dari produksi, perbaikan/reparasi, pemeliharaan, konstruksi, dan sebagainya (Shah, 1998:327).

Manajemen persediaan, menurut Schroeder (2007:3), berada di antara fungsi manajemen operasi yang paling penting karena persediaan membutuhkan modal yang sangat besar dan mempengaruhi pengiriman atau pelayanan jasa kepada pelanggan. Manajemen persediaan memiliki dampak pada semua fungsi usaha, terutama operasi, pemasaran/penjualan, dan keuangan. Persediaan memberikan kemampuan pelayanan kepada konsumen, yang merupakan kepentingan vital dalam pemasaran/penjualan. Keuangan berkaitan dengan keseluruhan gambaran keuangan organisasi, termasuk dana yang dialokasikan ke persediaan. Sedangkan operasi membutuhkan persediaan untuk menjamin produksi yang lancar dan efisien. Karena itu, Bowman dan Fetter dalam Nahmias (2001:xi) menempatkan masalah manajemen persediaan di urutan nomor 1 di antara 9 persoalan ekonomi utama yang dihadapi di dalam manajemen produksi/operasi.

Secara tradisional, manajemen persediaan dipandang oleh bisnis dan industri sebagai sesuatu yang sulit. Terlalu sedikit menyimpan persediaan dapat menyebabkan interupsi yang mahal dalam operasi sistem yang bersangkutan, tetapi terlalu banyak dapat merusak daya saing dan profitabilitas perusahaan. Dari sudut pandang itu menurut Taha (1996:107), satu-satunya yang efektif untuk menangani persediaan ialah meminimumkan dampaknya yang merugikan dengan menemukan titik tengah yang menyenangkan di antara kedua kasus ekstrim tersebut.

Alasan Memiliki Persediaan

Laba yang maksimal dapat dicapai dengan meminimalkan biaya yang berkaitan dengan persediaan. Namun meminimalkan biaya penyimpanan (holding cost) dapat dicapai dengan memesan atau memproduksi dalam ukuran lot yang kecil, sedangkan untuk meminimalkan biaya pemesanan dapat dicapai dengan melakukan pesanan yang besar dan jarang (atau meminimalkan biaya penyiapan (set-up cost) dengan melaksanakan produksi yang lama dan sedikit). Jadi, meminimalkan biaya penyimpanan (holding atau carrying cost) mendorong jumlah persediaan yang sedikit atau bahkan tidak ada, sedangkan meminimalkan biaya pemesanan (ordering cost) atau biaya persiapan (set-up cost) mendorong jumlah persediaan yang besar. Kebutuhan untuk menyeimbangkan dua kelompok biaya tersebut

sehingga total biaya penyimpanan dan pemesanan dapat diminimalkan adalah salah satu alasan mengapa perusahaan memilih menyimpan persediaan (Hansen dan Mowen, 2000:392).

Masalah ketidakpastian permintaan adalah alasan utama yang kedua untuk memiliki persediaan. Meskipun biaya pemesanan atau penyiapan jumlahnya tidak berarti, namun perusahaan masih akan menyimpan persediaan karena adanya biaya stock-out. Jika permintaan akan bahan atau produk lebih besar dari yang diharapkan, maka persediaan dapat berfungsi sebagai penyangga yang memberikan perusahaan kemampuan untuk memenuhi tanggal penyerahan (sehingga membuat pelanggan puas) atau jadwal servis dapat terpenuhi. Selain kedua alasan yang paling sering dikemukakan di atas, masih terdapat sejumlah alasan lainnya.

Persediaan komponen suku cadang dan bahan baku seringkali dipandang sebagai kebutuhan karena ketidakpastian pasokan dari suplier. Dengan demikian, persediaan komponen suku cadang dan bahan diperlukan untuk menjaga aliran proses produksi atau pelayanan jasa bila terjadi keterlambatan pengiriman atau tidak ada pengiriman (pemogokan, cuaca yang buruk, dan kebangkrutan adalah contoh-contoh kejadian yang tidak pasti yang dapat menyebabkan terputusnya pasokan).

Proses produksi yang tidak dapat diandalkan juga dapat menciptakan permintaan akan persediaan ekstra. Demikian juga, penyangga persediaan mungkin juga diperlukan untuk terus memasok pelanggan atau proses yang baik, bila produksi atau penjualan jasa terhenti karena kerusakan mesin. Terakhir, perusahaan mungkin mengakuisisi persediaan yang lebih besar untuk mendapatkan keuntungan berupa diskon kuantitas atau untuk menghindari kenaikan harga yang diantisipasi di masa mendatang.

Teknik Analisis ABC/Pareto dalam Pengendalian Persediaan

Dalam sebagian besar situasi nyata, manajemen persediaan biasanya melibatkan sejumlah besar barang dengan harga yang bervariasi dari yang relatif tidak mahal sampai barang-barang yang sangat mahal. Karena persediaan pada kenyataannya mewakili modal yang menganggur, maka adalah logis jika pengendaliaannya harus dilakukan utamanya terhadap persediaan barang-barang yang secara berarti bertanggung jawab atas kenaikan biaya modal. Jadi barang-barang rutin seperti baut dan sekrup, memiliki arti yang lebih kecil dalam hal biaya modal ketika dibandingkan dengan barang-barang yang melibatkan suku cadang yang mahal. Karena itu, menurut Moore dan Hendrick (1999:230), menyediakan secukupnya barang-barang yang murah seperti itu dan memperkenankan karyawan yang memerlukannya untuk mengambil sendiri dipandang lebih baik.

Metode analisis persediaan ABC merupakan suatu sistem atau prosedur sederhana yang dapat dipergunakan untuk mengisolasi barang-barang yang memerlukan perhatian khusus dalam hal pengendalian persediaan. Prosedur analisis ini mengharuskan pembuatan diagram persentase barang-barang persediaan berdasarkan persentase nilai total untuk satu periode tertentu.

Dalam sistem ini perusahaan menganalisis setiap barang persediaan berdasarkan biayanya, frekuensi penggunaan, parahnya masalah yang diakibatkan oleh habisnya persediaan, waktu tunggu pesanan, dan kriteria lainnya. Barang-barang mahal, yang seringkali digunakan, dan mempunyai waktu tunggu pesanan yang panjang dimasukkan dalam kategori A; barang-barang yang kurang penting dimasukkan dalam kategori B dan barang-barang yang paling kurang penting dimasukkan dalam kategori C. Peninjauan atas persediaan kategori A cukup sering harus dilakukan, misalnya sekali sebulan. Hal-hal yang

ditinjau bisa berupa tingkat penggunaan terakhir, posisi persediaan, dan situasi pada waktu pengiriman, dan selanjutnya EOQ akan disesuaikan kalau diperlukan. Persediaan kategori B ditinjau dan disesuaikan dalam tempo yang relatif lebih lama (misal setiap 3 bulan), dan kategori C diperiksa mungkin secara tahunan.

Metode analisis atau klasifikasi ABC adalah umum digunakan dalam pengendalian persediaan (inventory control) bagi perusahaan-perusahaan yang mempunyai berbagai macam bahan dalam persediaan yang mempunyai nilai penggunaan yang berbeda-beda. (Gaspersz, 2001:273 ; Assauri, 1999:204).

Analisis ABC mengikuti prinsip 80-20, atau Hukum Pareto dimana sekitar 80% dari nilai total persediaan material diwakili oleh 20% material persediaan. Penggunaan analisis ABC adalah untuk menetapkan (Gaspersz,2001 : 273) :

1. Frekuensi perhitungan inventory (cycle counting), di mana material-material kelas A harus ditinjau lebih sering dalam hal akurasi catatan inventory dibandingkan dengan material-material kelas B dan C.

2. Prioritas rekayasa (engineering), di mana material-material kelas A dan B memberikan petunjuk pada bagian rekayasa dalam meningkatkan program reduksi biaya ketika mencari material-material tertentu yang perlu difokuskan.

3. Prioritas pembelian (perolehan), di mana aktivitas pembelian seharusnya difokuskan pada bahan-bahan bernilai tinggi (high cost) dan penggunaan dalam jumlah tinggi (high

usage). Fokus pada material-material kelas A untuk pemasokan (sourcing) dan negosiasi.

4. Keamanan; meskipun nilai biaya per unit merupakan indikator yang lebih baik dibandingkan nilai penggunaan (usage value), namun analisis ABC boleh digunakan sebagai indikator dari material-material mana (Kelas A dan B) yang seharusnya lebih aman disimpan dalam ruangan terkunci untuk mencegah kehilangan, kerusakan atau pencurian.

5. Sistem pengisian kembali (replenishment systems), dimana klasifikasi ABC akan membantu mengidentifikasi metode pengendalian yang digunakan. Akan lebih ekonomis apabila pengendalian material-material kelas C dengan simple two-bin system of replenishment, dan metode-metode yang lebih canggih untuk material-material kelas A dan B.

6. Keputusan investasi; karena material-material kelas A menggambarkan investasi yang lebih besar dalam inventori, maka perlu lebih berhati-hati dalam membuat keputusan tentang kuantitas pesanan dan stok pengaman terhadap material-material kelas A, dibandingkan dengan material-material kelas B dan C.

Adapun teknik prosedur untuk mengelompokkan material-material persediaan ke dalam kelas A, B, dan C, adalah sebagai berikut (Gaspersz,2001.:274) :

1. Tentukan volume penggunaan per periode waktu (biasanya per tahun) dari material-material persediaan yang ingin diklasifikasikan.

2. Perkalikan volume penggunaan per periode waktu (per tahun) dari setiap material persediaan dengan biaya per unitnya untuk memperoleh nilai total penggunaan biaya per periode waktu (per tahun) untuk setiap material persediaan itu.

3. Jumlahkan nilai total penggunaan biaya dari semua material persediaan itu untuk memperoleh nilai total penggunaan biaya agregat (keseluruhan).

4. Bagi nilai total penggunaan biaya dari semua material itu dengan nilai total penggunaan biaya agregat, untuk menentukan persentase nilai total penggunaan biaya dari setiap material inventori itu.

5. Daftarkan material-material itu dalam bentuk ranking persentase nilai total penggunaan biaya dengan urutan menurun dari terbesar sampai terkecil.

6. Klasifikasikan material-material persediaan itu ke dalam kelas A, B, dan C dengan kriteria: 20% dari jenis material diklasifikasikan ke dalam kelas A, 30% dari jenis material diklasifikasikan ke dalam kelas B, dan 50% dari jenis material diklasifikasikan ke dalam kelas C.

Permasalahan Persediaan Suku Cadang

Pada dasarnya, masalah manajemen suku cadang tidak berbeda dengan masalah manajemen persediaan lainnya. Masalahnya adalah bagaimana menyediakan tingkat layanan (level of service) tertentu dengan investasi persediaan yang minimum. Suku cadang bertanggung jawab sekitar 60% dari total jumlah item yang dicadangkan, tetapi konstribusinya yang bernilai adalah sekitar 20% (Shah, 1998:386). Karena adanya jumlah besar suku cadang, maka arti pentingnya dan efek ketidaksediaannya dalam operasi sangatlah signifikan.

Menurut Shah (1988 : 386), umur suku cadang tergantung pada : (i) Karakteristik desainnya; (ii) Kualitas material yang digunakan dalam pembuatannya, dan terutama (iii) pemeliharaan pereventif oleh organisasi. Karakteristik pengganggu yang sering diperhatikan mengenai suku cadang ialah bahwa suku cadang berada di gudang atau toko selama berbulan-bulan dan kadang-kadang bertahun-tahun tanpa permintaan. Hal itu membuat suku cadang tersebut dipikirkan untuk dibuang saja. Tetapi kadang-kadang pula permintaan akan suku cadang tiba-tiba datang bersamaan dengan penerimaannya. Dengan kata lain, pola permintaan tidak menentu. Pertanyaannya adalah seberapa banyak penjaminan harus diberikan? Karena penjaminan absolut terhadap kehabisan persediaan memerlukan investasi persediaan tak terhingga. Manajemen suku cadang memerlukan kehati-hatian dan kerena itu harus diarahkan pada tingkat meminimalisasi efek-efek dan tingkat risiko tertentu. Tingkat perlindungan yang harus diberikan tergantung pada estimasi tentang masa depan dan juga risiko kehabisan persediaan yang ingin diambil.

Pola Kerusakan Suku Cadang

Pada umumnya suku cadang mengalami kerusakan menurut pola tertentu. Kadang-kadang suku cadang rusak tepat pada saat instalasi, hal ini disebut burn-in period. Jika tidak, suku cadang berakhir selama beberapa waktu di mana tingkat bahaya/risiko konstan (constant

hazard rate period), dan kemudian suku cadang tersebut rusak yang disebut wear-out period. Burn

in period

Constant hazard rate

period Wear-out period

Kerusakan suku cadang secara acak terjadi hanya pada periode burn-in atau periode

wear-out. Manajemen suku cadang khususnya berhubungan dengan bidang-bidang yang

dicakupi oleh dua periode ini. Untungnya kegagalan atau kerusakan suku cadang secara random/acak seperti itu mengikuti pola statistik Distribusi Poisson, dan bisa diprediksi dengan keakuratan yang layak. Untuk kerusakan-kerusakan pada periode tingkat bahaya konstan (constant hazard rate period), maka model-model persediaan biasa akan berlaku (Shah,1998 : 386.).

Di bawah keadaan normal, tingkat kegagalan suku cadang bisa diukur dengan mudah. Jika derajat keandalan dari suku cadang adalah 90%, maka ada 10% kesempatan kegagalan/kerusakannya. Jika terdapat dua suku cadang seperti itu, maka keandalan unit gabungan (rakitan) turun menjadi 0,90 x 0,90 = 81%. Jika tiga suku cadang seperti itu digunakan, maka keandalannya turun menjadi 0,90 x 0,90 x 0,90 = 72,9%. Karena keandalan sebuah rakitan merupakan hasil kali dari masing-masing keandalan komponen-komponennya, maka pengurangan variasi memperbaiki kinerjanya dan juga membantu pengendalian persediaan

HASIL PENELITIAN DAN PEMBAHASAN Fungsi dan Kategori Suku Cadang pada Taksi

Pada dasarnya sebuah kendaraan merupakan hasil rakitan dari berbagai komponen suku cadang yang berfungsi secara maksimum sesuai dengan tugasnya masing-masing pada kendaraan. Apabila suku cadang dimisalkan sebagai sel, kulit, dan organ pada tubuh manusia yang selalu berganti dengan sel-sel baru; maka begitu pula pada sebuah sistem pada kendaraan mobil taksi juga memerlukan suku cadang pengganti yang tetap untuk menjaga performance (daya kerja atau kemampuan yang prima). Apalagi sistem pengoperasian layanan jasa angkutan taksi argometer dilakukan secara full time.

Hal ini harus disadari oleh pihak manajemen perusahaan PT BUC, dalam rangka memberikan pelayanan terbaik kepada konsumen pengguna jasa taksi argometer, sebagai sumber pendapatan dan laba perusahaan. Karena itu, pihak manajemen harus senantiasa menjaga ketersediaan suku cadang bagi armada taksi yang dikelolanya.

Setiap jenis komponen suku cadang pada suatu sistem kendaraan, memiliki peranan atau fungsi dan bobot yang masing-masing berbeda, sehingga memiliki pengaruh yang berbeda pula pada kondisi masing-masing suku cadang. Dengan demikian, ada jenis suku cadang tertentu yang jarang rusak atau aus dan juga ada yang sering mengalami kerusakan, sehingga perlu diadakan penggantian suku cadang yang sering pula.

Kalau kerusakan atau penggantian suku cadang hanya untuk satu atau dua item saja dan jumlah mobil hanya beberapa unit saja, maka mungkin tidak diperlukan pengaturan persediaan atau bahkan tidak diperlukan adanya persediaan suku cadang. Akan tetapi, dengan jumlah armada taksi 500 unit yang dioperasikan, masalah suku cadang menjadi suatu problem yang rumit.

Sejak krisis ekonomi dan moneter melanda Indonesia, dan harga suku cadang melonjak sangat tinggi, maka perusahaan ini tidak lagi dapat menyimpan persediaan yang cukup sesuai dengan kebutuhan/permintaan operasional. Hal ini disebabkan pihak perusahaan tidak dapat menyediakan anggaran yang cukup untuk memenuhi kebutuhan tersebut. Dengan demikian, dalam operasionalnya perusahaan mengalami kekurangan persediaan (stock out) suku cadang dengan risiko hilangnya peluang perusahaan memperoleh peningkatan pendapatan dan laba, serta dampak lain harus diterima.

Suku cadang bisa dibagi ke dalam tiga kategori, yaitu : (i) Suku cadang yang bisa dikonsumsi habis-pakai (consumable spares), (ii) Suku cadang pengganti (replacement spares), dan (iii) Suku cadang penjamin (insurance spares).

Suku cadang yang bisa dikonsumsi atau habis pakai (consumable spares) adalah suku cadang seperti penutup oli (oil seals), saringan (filters), dan lain-lain, yang memiliki umur yang singkat karena cepat rusak dan konsumsinya sangat teratur. Model-model persediaan yang biasa umumnya dapat diaplikasikan. Karena tingkat konsumsinya mengikuti pola yang teratur, maka perbaikan bisa dilakukan berdasarkan data konsumsi masa lalu yang ada. Suku cadang jenis ini harus disimpan.

b. Suku Cadang Pengganti

Suku cadang pengganti (replacement spares) biasanya diganti pada saat periode pemeriksaan seksama (periodic overhaul, POH). Tingkat konsumsinya tidak bisa diprediksi secara akurat. Biasanya permintaan untuk suku cadang ini berbentuk suatu daftar permintaan yang ditempatkan oleh departemen pemeliharaan. Permintaan seperti itu harus ditinjau oleh para pejabat senior sebelum dikirim untuk tindakan pembelian.

c. Suku Cadang Penjamin

Suku cadang penjamin (insurance spares) adalah suku cadang yang memiliki umur yang sama dengan umur peralatan dan tidak diperlukan untuk pemeliharaan normal. Jenis suku cadang ini hanya diperlukan pada peristiwa kerusakan atau kecelakaan yang tak terduga. Pertimbangan utama untuk menyimpannya ialah untuk menghindari biaya kehabisan yang besar dalam peristiwa penutupan yang lama akibat ketidaksediaannya. Sebelum memutuskan untuk menyimpan item-item sebagai suku cadang penjamin, maka haruslah dipertimbangkan antara biaya kehabisan (stock-out cost) diperhadapkan dengan biaya penyimpanan suku cadang bagi rentang umur peralatan jika suku cadang tidak dikonsumsi selama rentang umur peralatan tersebut.

Kebijakan pembelian dan penyimpanan yang realistik berkenaan dengan suku cadang pengganti dan suku cadang penjamin adalah untuk suku cadang yang tidak mahal, beli dan simpanlah kuantitas yang memadai sampai berakhirnya umur hidup peralatan/suku cadang. Sedangkan untuk suku cadang yang mahal, kebijakan pembelian dan penyimpanan akan tergantung pada analisis biaya kehabisan persediaan versus biaya suku cadang dan biaya penyimpanannya selama renrtang umur peralatan/suku cadang.

Analisis Klasifikasi ABC Persediaan Suku Cadang

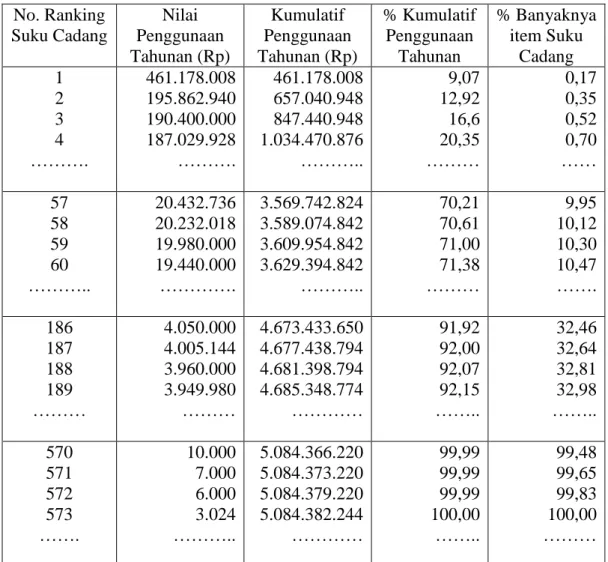

Berdasarkan data yang diperoleh dari penelitian, terdapat 573 jenis item suku cadang yang mengalami pergantian. Secara normal, pihak manajemen perlu mengadakan persediaan sejumlah tersebut. Di samping untuk memenuhi kebutuhan saat ini dan mengantisipasi kebutuhan masa datang, juga untuk pertimbangan profitabilitas.

Sampel data yang dijadikan analisis dalam penelitian ini adalah 100% (573 item suku cadang). Untuk menyederhanakan pembahasan, maka penyajian data dilakukan sebagaimana diperlihatkan dalam Tabel 1.

Dalam analisis tersebut diperoleh hasil sebagai berikut:

a. Sebanyak 10,12 % dari item persediaan (10,12 % x 573 = 58 item) dikategorikan sebagai Kelas A, yang bernilai 70,61 % dari seluruh nilai persediaan (Rp 3.589.074.842,00). b. Sebanyak 22,52 % (32,64% − 10,12%) item persediaan berikutnya atau sebanyak 129 item

(22,52 % x 573) dimasukkan dalam kelas B, yang bernilai 21,39 % (92,00 % − 70,61 %) dari seluruh nilai persediaan (Rp 1.088.363.952,00).

c. Selebihnya sebanyak 67,36 % dari seluruh item persediaan (100 % - (10,12 % + 22,52 %) atau sejumlah 386 item persediaan (573 – 129 – 58), dikelompokkan sebagai item kelas C,

70,61 92 100 C 67,36 % A B C

yang bernilai 8,00 % (100 % − 21,39 %− 70,61 %) dari seluruh nilai persediaan (Rp 406.943.450,00).

Tabel 1. Perhitungan Berdasarkan Analisis ABC No. Ranking Suku Cadang Nilai Penggunaan Tahunan (Rp) Kumulatif Penggunaan Tahunan (Rp) % Kumulatif Penggunaan Tahunan % Banyaknya item Suku Cadang 1 2 3 4 ………. 461.178.008 195.862.940 190.400.000 187.029.928 ………. 461.178.008 657.040.948 847.440.948 1.034.470.876 ……….. 9,07 12,92 16,6 20,35 ……… 0,17 0,35 0,52 0,70 …… 57 58 59 60 ……….. 20.432.736 20.232.018 19.980.000 19.440.000 …………. 3.569.742.824 3.589.074.842 3.609.954.842 3.629.394.842 ……….. 70,21 70,61 71,00 71,38 ……… 9,95 10,12 10,30 10,47 ……. 186 187 188 189 ……… 4.050.000 4.005.144 3.960.000 3.949.980 ……… 4.673.433.650 4.677.438.794 4.681.398.794 4.685.348.774 ………… 91,92 92,00 92,07 92,15 …….. 32,46 32,64 32,81 32,98 …….. 570 571 572 573 ……. 10.000 7.000 6.000 3.024 ……….. 5.084.366.220 5.084.373.220 5.084.379.220 5.084.382.244 ………… 99,99 99,99 99,99 100,00 …….. 99,48 99,65 99,83 100,00 ……… Hasil analisis klasifikasi ABC di atas dapat digambarkan dalam suatu bentuk grafik , seperti berikut. ' ' - ֿ ֿ ־ ֿ ֿ ֿ 8 % 21,39 % 70,61% N ila i Pers edi a a n S uk u C a da n g Ko m ul a tif ( % )

100 32,64 10,12 10,12 % B 22,52 % 0 A ֿ ֿ ֿ ֿ ' 2 ' ' ' ' ' ' ' '

Kuantitas Persediaan Suku Cadang Komulatif (%)

Gbr. 1 Grafik Distribusi Persediaan Suku Cadang Berdasarkan Analisis Klasifikasi ABC/Pareto

Berdasarkan hasil analisis Klasifikasi ABC di atas, menunjukkan bahwa perioritas utama dalam pengelolaan persediaan ialah pada item suku cadang yang memiliki nilai penggunaan tahunan lebih besar atau sama dengan Rp 20.232.018,00, yang dalam Tabel 3 di atas ditunjukkan oleh suku cadang nomor 1 sampai nomor 58 (nomor ranking suku cadang secara lengkap dapat dilihat pada Daftar Lampiran). Jadi dalam hal ini dapat diputuskan, bahwa untuk jenis-jenis suku cadang yang nilai penggunaan tahunannya Rp 20.000.000,00 ke atas dikategorikan sebagai Kelas A.

Penanganan terhadap item kelas A adalah sangat penting, karena adanya nilai penggunaan tahunan yang tinggi. Apabila terjadi keadaan lower stock atau stock out atau terjadi over stock, maka kerugian perusahaan akan nyata, dan tentu akan berdampak pada profitabilitas. Oleh karena itu pengendalian terhadap item kelas A harus dilakukan secara ketat.

Selanjutnya, perioritas kedua dalam penanganan persediaan ialah suku cadang yang memiliki nilai penggunaan tahunan antara Rp 4.000.000,00 sampai dengan Rp 20.000.000,00, yang dalam Tabel 3 di atas ditunjukkan oleh nomor 59 sampa nomor 187. Item yang masuk dalam kelompok ini dimasukkan dalam Kelas B. Pengelolaan persediaan pada item ini hendaknya dilakukan secara moderat, yaitu tidak terlalu ketat dan juga tidak terlalu longgar.

Selanjutnya, perioritas terakhir dalam pengelolaan persediaan berdasarkan analisis ABC ialah item yang dimasukkan dalam Kelas C. Dalam Tabel 3 di atas ditunjukkan oleh item nomor 188 sampai dengan item nomor 573. Nilai penggunaan tahunan untuk item kelas ini ialah semua item yang nilai penggunaan tahunannya di bawah Rp 4.000.000,00. Tingkat pengawasan untuk item kelas C hendaknya dilakukan secara longgar atau tidak perlu dilakukan secara ketat sebagaimana pada item kelas A dan B di atas.

Jadi yang penting yang harus ditentukan dalam manajemen persediaan suku cadang berdasarkan analisis ABC ini ialah harus ditentukan nilai penggunaan tahunan dari setiap item persediaan suku cadang. Dalam hal ini ketepatan mutlak tidak perlu terlalu diharapkan, karena tujuannya hanya untuk menentukan ke dalam kelas yang mana setiap item persediaan tersebut akan dimasukkan.

Sehubungan dengan penggunaan teknik analisis ABC di sini, ada beberapa pertimbangan yang harus diperhatikan oleh manajemen perusahaan PT Bosowa Utama Corporation, yaitu :

1. Beberapa item persediaan kemungkinan peka sekali terhadap waktu dan menjadi usang. Pada waktu mendekati keusangan ini, nilai penggunaan tahunan dari item ini adalah pada suatu tingkatan yang akan menempatkannya dalam kelas C, sehingga jelas bahwa jumlah persediaan item ini harus rendah. Tetapi dengan melakukan ketentuan-ketentuan pemesanan yang khusus misalnya, item ini harus dikendalikan secara ketat. 2. item lainnya yang mungkin pula akan lapuk selama dalam penyimpanan. Item-item ini juga memerlukan pengendalian yang ketat dan khusus, walaupun Item-item tersebut sebenarnya termasuk dalam kelas C.

3. Analisis ABC ini didasarkan atas jenjang urutan (ranking) dan nilai penggunaan tahunan. Kesalahfahaman yang seringkali muncul dalam penggunaan analisis ini, ialah item yang mempunyai harga satuan yang tinggi dinyatakan masuk kelas A dan jenis-jenis yang murah dinyatakan sebagai termasuk kelas C, tidak perlu terjadi.

KESIMPULAN

Atas dasar hasil analisis klasifikasi ABC dapat dilihat bahwa item-item yang masuk kategori kelas A yang hanya terdiri dari 58 item (10,12 %) mempunyai nilai penggunaan tahunan komulatif sebesar 70,61 %. Kelas B sebanyak 129 item (22,52 %) mempunyai nilai penggunaan tahunan komulatif sebesar 21,39 %. Sedangkan Kelas C yang berjumlah 386 item atau 67,36 % mempunyai nilai penggunaan tahunan komulatif hanya sebesar 8 % dari seluruh nilai penggunaan tahunan suku cadang. berdasarkan hasil tersebut, maka manajemen dapat mengelola persediaan suku cadang mobil taksi dapat lebih fokus pada item-item persediaan yang ingin dikendalikan secara ketat atau lebih longgar.

DAFTAR PUSTAKA

Assauri, Sofjan, 1999. Manajemen Produksi dan Operasi. Edisi 4 Revisi. Lembaga Penerbit FE-UI, Jakarta

Biegel, John E. 2004. Production Control : A Quatitative Approach, 2nd Ed. Prentice-Hall of India Privated Limited, New Delhi.

Gaspersz, Vincent. 2001. Production Planning and Inventory Control Berdasarkan Pendekatan Sistem Terintegrasi. MRP II dan JIT Menuju Manufakturing 21. Edisi Revisi dan Perluasan. Gramedia Pustaka Utama, Jakarta

Hansen, Don R. and Maryanne M. Mowen. 1999. Akuntansi Manajemen, Edisi 4. Terjemahan: Ancella A.H. Erlangga, Jakarta

Nahmias, Steven. 2001. Production and Operations Analysis. 4th Ed. McGraw-Hill Higher Education International

Schroeder, Roger G. 2007. Manajemen Operasi; Pengambilan Keputusan dalam Suatu Fungsi Operasi. Edisi 3, Terjemahan: Tim Erlangga. Erlangga. Jakarta

Shah, N.M. 1998. An Integrated Concept of Material Management. Tata McGraw-Hill Publishing, New Delhi.

Taha, Hamdy A. 2006. Riset Operasi; Suatu Pengantar. Edisi Kelima. Terjemahan: Daniel W. Binarupa Aksara, Jakarta