masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Selain itu juga akan dijelaskan kontribusi penelitian dan sistematika penulisan.

1.1. Latar Belakang

Pengawasan intern pemerintahan yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) merupakan salah satu unsur manajemen pemerintahan yang penting dalam rangka mewujudkan kepemerintahan yang baik, berdaya guna, berhasil guna, dan bertanggung jawab. Perwujudan peran APIP yang efektif sebagaimana pasal 11 Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), sekurang-kurangnya harus: (1) memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, serta efektifitas pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah; (2) memberikan peringatan dini dan meningkatkan efektifitas manajemen risiko dalam penyelenggaraan tugas dan fungsi instansi pemerintah; 3) memelihara dan meningkatkan kualitas tata kelola penyelenggaraaan tugas dan fungsi instansi pemerintah.

Tingginya kasus korupsi oleh pejabat publik di Indonesia, serta rendahnya kualitas dalam pengelolaankeuangan daerah mengindikasikan bahwa APIP belum berperan dengan efektif. APIP belum memberikan penjaminan atas tujuan organisasi secara optimal (BPKP, 2013). Berdasarkan data Komisi Pemberantasan

Korupsi (2015), pelaku korupsi berdasarkan jabatan pada tahun 2004-2014 per 31 Januari 2015sebanyak 453 orang, diantaranya pejabat eselon I, II, III sebanyak 117 orang, kepala lembaga/kementerian 22 orang, walikota/bupati dan wakil sebanyak 45 orang, gubernur sebanyak 13 orang, dan anggota DPR/DPRD sebanyak 78 orang. Menurut Asosiasi Auditor Internal Pemerintah Indonesia (Suara Pembaruan, 2012), sebanyak 94 persen APIP di pusat dan daerah tidak bisa mendeteksi terjadinya korupsi.

Hasil Pemeriksaan Badan Pemeriksa Keuangan (BPK) Semester I Tahun 2014 (BPK, 2014a) atas Laporan Keuangan Pemerintah Pusat, Laporan Keuangan Kementerian/Lembaga, dan Laporan Keuangan Pemerintahan Daerah tahun anggaran 2013 menunjukkan bahwa perolehan opini Wajar Tanpa Pengecualian (WTP) sebanyak 64 entitas pelaporan LKKL atau sebesar 74% dari 86 entitas, dan sebanyak 153 entitas pelaporan LKPD atau sebesar 34% dari 457 entitas. Apabila dibandingkan dengan tahun sebelumnya sudah ada perbaikan opini namun masih jauh dari target RPJMN tahun 2010-2014 yang menargetkan opini WTP sebesar 100% untuk K/L dan 60% untuk Pemerintah Daerah. Hal ini mengindikasikan bahwa reviu laporan keuangan yang dilakukan oleh APIP sebelum diserahkan kepada BPK belum mampu meningkatkan kualitas laporan keuangan sebagaimana yang diharapkan.

Berdasarkan hasil pemeriksaan BPK atas LKPP, LKKL, LKPD tahun anggaran 2013, terdapat kelemahan sistem pengendalian internal sebanyak 5.948 kasus dan terdapat ketidakpatuhan terhadap ketentuan peraturan perundang-undangan sebanyak 7.173 kasus senilai Rp10.928,527 milyar. Temuan

pemeriksaan tersebut terdapat pada semua Kementerian/Lembaga dan Pemerintah Daerah, tidak terkecuali yang memperoleh opini WTP. Banyaknya temuan audit yang tidak terdeteksi oleh APIP namun mejadi temuan BPK, mengindikasikan bahwa kualitas audit yang dilakukan APIP belum sesuai yang diharapkan.

Menurut Simanjuntak (2014), tata kelola pemerintahan yang tidak profesional, akuntabilitas yang rendah, buruknya pelayaan publik, dan korupsi merupakan indikasi bahwa APIP belum berperan dengan efektif. Hasil evaluasi BPKP atas kapabilitas APIP menunjukkan bahwa pada akhir tahun 2013 sebanyak 362 APIP (91,41%) masih berada pada level 1 (intial), yang artinya APIP belum dapat memberikan jaminan atas kesesaian proses tata kelola dengan ketentuan yang berlaku.

Peran APIP yang efektif dapat terwujud jika didukung dengan auditor yang profesional dan kompeten dengan hasil audit intern yang semakin berkualitas. Untuk menjaga mutu hasil audit intern yang dilaksanakan, APIP harus mengikuti standar audit yang merupakan kriteria atau ukuran mutu minimal yang harus dicapai auditor dalammenjalankan tugas auditnya. Standar audit diperlukan untuk menjaga mutu auditor dan kepercayaan masyarakat (BPKP, 2008). Dalam rangka mengendalikan kualitas audit dilakukan pengendalian mutu (quality control) dari tahap perencanaan sampai dengan tidak lanjut hasil audit. Untuk memperoleh keyakinan bahwa pengendalian mutu telah mengatur seluruh unsur yang diperlukan dan telah dilaksanakan secara konsisten, diperlukan sistem pemerolehan keyakinan mutu (quality assurance). Standar Audit Intern Pemerintah Indonesia mengamanatkan pimpinan APIP harus merancang,

mengembangkan, dan menjaga program pengembangan dan penjaminan kualitas yang meliputi semua kegiatan audit intern.

Hasil pemeriksaan BPK pada Kabupaten Purworejo kurun waktu tahun 2005-2014, menunjukkan bahwa terdapat 225 temuan dengan nilai temuan Rp50.004.787.682,53, sebagaimana pada tabel 1.1 di bawah ini:

Tabel 1.1 Rekapitulasi Jumlah dan Nilai Temuan BPK Pada Kabupaten Purworejo Tahun 2005-2014

No Uraian Pemeriksaan Opini

LKPD

Tahun Pemeriksaan

Jumlah

Temuan Nilai Temuan

1 LKPD TA 2013 WTP 2014 15 435.520.427,64 2 LKPD TA 2012 WTP 2013 16 285.310.647,30 3 LKPD TA 2011 WDP 2012 15 754.021.262,20 4 Kinerja RSUD - 2012 2012 10 0,00 5 LKPD TA 2010 WDP 2011 26 1.054.515.573,00 6 LKPD TA 2009 WDP 2010 13 224.125.000,00 7 Belanja TA 2009&2010 2010 11 613.280.203,00 8 LKPD TA 2008 WDP 2009 12 0,00 9 LKPD TA 2007 Disclaimer 2008 25 3.457.215.114,00 10 LKPD TA 2006 WDP 2007 15 7.585.536.149,10 11 Parpol TA 2006 2007 4 0,00 12 Dana Perimbangan 2007 4 1.079.424.496,00 13 LKPD TA 2005 WDP 2006 22 24.527.399.305,06 14 Belanja 2005 2006 12 423.434.168,67 15 RSU 2005 & 2006 2006 4 7.567.646.540,93 16 LKPD TA 2004 WDP 2005 21 1.997.358.795,53 Total 2005-2014 225 50.004.787.682,43 Sumber: LHP BPK RI

Dari tabel 1.1 di atas, diketahui bahwa pada tahun 2005-2014 terdapat 225 temuan BPK dengan nilai Rp50.004.787.682,43. Temuan BPK yang tidak terdeteksi oleh Inspektorat Kabupaten Purworejo mengindikasikan bahwa kualitas audit APIP pada Kabupaten Purworejo belum sesuai dengan yang diharapkan.

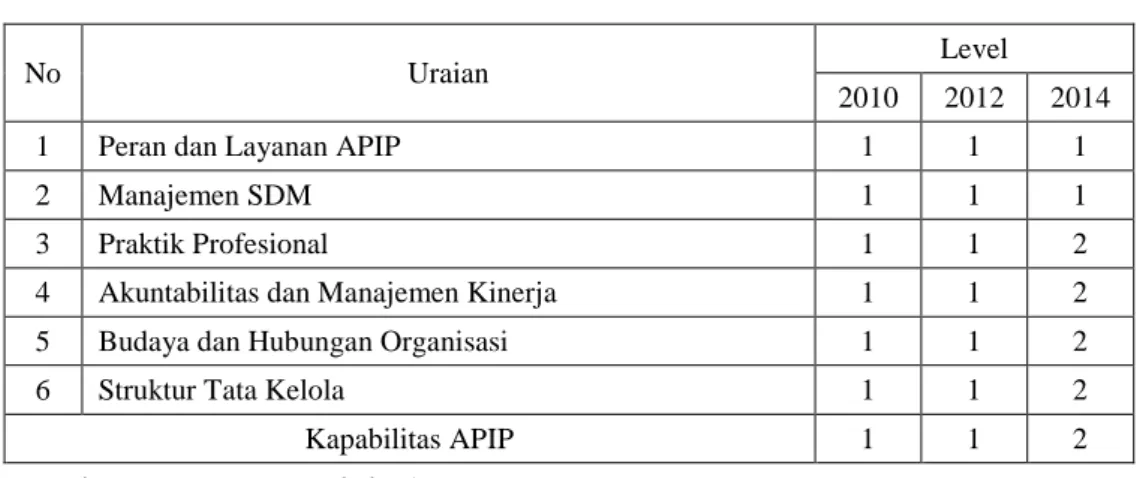

BPKP pada tahun 2010, 2012, dan 2014 melakukan evaluasi tata kelola APIP pada Inspektorat Kabupaten Purworejo, dengan hasil sebagaimana tabel 1.2 berikut:

Tabel 1.2 Hasil Evaluasi Tata Kelola

No Uraian Level

2010 2012 2014

1 Peran dan Layanan APIP 1 1 1

2 Manajemen SDM 1 1 1

3 Praktik Profesional 1 1 2

4 Akuntabilitas dan Manajemen Kinerja 1 1 2

5 Budaya dan Hubungan Organisasi 1 1 2

6 Struktur Tata Kelola 1 1 2

Kapabilitas APIP 1 1 2

sumber: LHE Tata Kelola APIP

Dari tabel 1.2 di atas, diketahui bahwa hasil evaluasi tahun 2010 dan 2012 menunjukkan bahwa Inspektorat Kabupaten Purworejo berada pada level 1, yang artinya APIP belum dapat memberikan jaminan atas proses tata kelola sesuai peraturan dan belum dapat mencegah korupsi. Hasil evaluasi pada tahun 2014 menunjukkan bahwa Inspektorat Kabupaten Purworejo berada pada level 2, yang artinya APIP mampu menjamin proses tata kelola sesuai dengan peraturan dan mampu mendeteksi terjadinya korupsi. Namun demikian, masih terdapat elemen penilaian yang masih berada pada level 1, yaitu peran dan layanan APIP serta manajemen SDM.

Berdasarkan hasil evaluasi tata kelola APIP tahun 2012 (BPKP, 2012), diketahui bahwa Inspektorat Kabupaten Purworejo belum sepenuhnya melaksanakan kegiatan penjaminan kualitas dalam kegiatan pengawasan intern dan belum mengembangkan sistem dan prosedur untuk memonitor dan

melaporkan kinerja dan efektivitas kegiatan APIP. Berdasarkan hasil evaluasi tata kelola tahun 2014 (BPKP, 2014), diketahui bahwa sebagian besar pelaksanaan pemeriksaan yang dilakukan oleh Inspektorat Kabupaten Purworejo belum didukung oleh kertas kerja pemeriksaan, sehingga belum dapat memberikan keyakinan yang memadai bahwa area/proses/sistem yang diaudit sesuai dengan ketentuan, serta belum mampu memberi keyakinan bahwa audit yang dilakukan dapat mencegah dan mendeteksi tindakan penyimpangan terkait dengan kebijakan/prosedur yang ada.

1.2. Rumusan Masalah

Dengan memperhatikan temuan pemeriksaan BPK pada Kabupaten Purworejo tahun 2005-2014 pada tabel 1.1. dan hasil evaluasi tata kelola APIP oleh BPKP pada Inspektorat Kabupaten Purworejo tahun 2010, 2012, dan 2014 pada tabel 1.2, terdapat indikasi bahwa hasil audit yang dilaksanakan oleh Inspektorat Kabupaten Purworejo belum sesuai harapan sehingga belum terwujud APIP yang efektif sebagaimana amanat PP 60 tahun 2008 tentang SPIP. Fenomena ini menarik untuk diteliti, sehingga penting untuk ditelusuri kesesuaian kegiatan audit yang dilaksanakan oleh Inspektorat Kabupaten Purworejo dengan standar audit yang merupakan ukuran mutu minimal yang harus dicapai auditor dan pengendalian serta penjaminan kualitas mutu audit yang dilakukan oleh Inspektorat Kabupaten Purworejo dalam rangka memberikan keyakinan mutu hasil audit.

1.3. Pertanyaan Penelitian

Berdasarkan rumusan masalah di atas, pertanyan penelitian sebagai berikut: 1. Bagaimanakah kesesuaian pelaksanaan audit intern yang dilaksanakan oleh

Inspektorat Kabupaten Purworejo dengan Standar Audit Intern Pemerintah Indonesia?

2. Bagaimanakah pengendalian dan penjaminan mutu audit yang dilakasanakan oleh Inspektorat Kabupaten Purworejo?

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Mengevaluasi kesesuaian pelaksanaan audit intern yang dilaksanakan oleh Inspektorat Kabupaten Purworejo dengan Standar Audit Intern Pemerintah Indonesia;

2. Menganalisis efektivitas pengendalian dan penjaminan mutu audit yang dilaksanakan oleh Inspektorat Kabupaten Purworejo.

1.5. Kontribusi Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi kepada: 1. Bagi Inspektorat Kabupaten Purworejo:

a. Menyatakan pendapat tentang kesesuaian pelaksanaan audit dengan Standar Audit Intern Pemerintah Indonesia.

b. Tingkat kesesuaian pelaksanaan audit dengan standar audit dapat dijadikan baseline dalam penyusunan rencana strategis.

c. Memberikan saran perbaikan untuk meningkatkan kesesuaian pelaksanaan audit dengan standar audit, efektivitas kegiatan pengendalian dan penjaminan mutu audit.

2. Bagi Pemerintah Kabupaten Purworejo:

a. Bukti kepada pemangku kepentingan tentang kualitas APIP.

b. Memberikan masukan untuk peningkatan kegiatan pengendalian dan penjaminan mutu audit.

1.6. Sistematika Penulisan

Secara garis besar penelitian ini dibagi ke dalam 7 bab, dengan sistematika penulisan sebagai berikut :

BAB 1 PENDAHULUAN

Bab ini terdiri dari latar latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian, dan sistematika penulisan.

BAB 2 TINJAUAN PUSTAKA

Bab ini memuat uraian tentang konsep audit intern, kualitas audit, standar audit, pengendalian dan penjaminan mutu audit.

BAB 3 LATAR BELAKANG KONTEKSTUAL OBJEK PENELITIAN Bab ini akan menjelaskan secara deskriptif tentang objek penelitian

BAB 4 RANCANGAN PENELITIAN

Rancangan penelitian berisi pembahasan mengenai pendekatan penelitian, jenis dan sumber data, teknik pengumpulan data dan teknik analisa data yang akan dilakukan.

BAB 5 PEMAPARAN TEMUAN

Bab ini menjelaskan temuan dalam penelitian di lapangan yang menggambarkan fakta-fakta yang dapat menjawab tujuan penelitian. BAB 6 ANALISIS DAN DISKUSI HASIL PENELITAN

Bab ini memuat analisis terhadap temuan hasil penelitian yang akan menjawab pertanyaan penelitian.

BAB 7 SIMPULAN DAN REKOMENDASI

Bab ini memberikan kesimpulan peneliti mengenai hasil penelitian dan rekomendasi.