3.1. Teori Pasar Modal Efisien

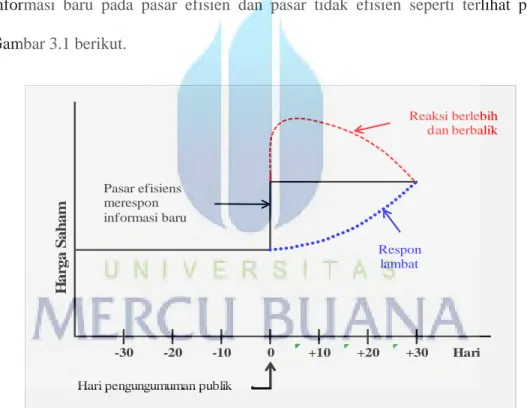

Pasar modal yang efisien didefinisikan sebagai suatu keadaan dimana harga-harga saham telah sepenuhnya mencerminkan informasi yang ada. Ross, Westerfield, & Jaffe (2010:431) menggambarkan reaksi harga saham terhadap informasi baru pada pasar efisien dan pasar tidak efisien seperti terlihat pada Gambar 3.1 berikut.

Gambar 3.1. Reaksi Harga Saham Terhadap Informasi Baru Pada Pasar Efisien dan Pasar Tidak Efisien

Sumber: Ross, Westerfield, & Jaffe (2010:431)

Pada pasar yang efisien, dalam kurun waktu satu hari harga saham akan berubah dengan cepat untuk merespon informasi baru yang diterima, selanjutnya harga tersebut tidak mempunyai tendensi untuk berubah lagi. Sementara pada pasar

Hari pengungumuman publik

+20 +30 Hari H ar ga S ah am -30 -20 -10 0 +10 Pasar efisiens merespon informasi baru Reaksi berlebih dan berbalik Respon lambat

yang tidak efisien, kemungkinan yang pertama adalah akan terjadi reaksi yang lambat, paling tidak butuh waktu 30 hari untuk sepenuhnya menyerap informasi baru tersebut. Kemungkinan yang kedua pada pasar yang tidak efisien adalah adanya reaksi berlebih lalu diikuti dengan koreksi berbalik yang lambat untuk menuju ke harga yang sebenarnya.

Selanjutnya Ross, Westerfield, & Jaffe (2010:432) mengutip Andrei shleifer (2000) yang menyatakan bahw ada tiga kondisi yang menyebabkan pasar efisien yaitu rasionalitas, deviasi rasionalitas yang independen, dan arbitrase.

1) Rasionalitas

Ketika informasi baru di publikasikan di pasar modal, semua investor akan menyesuaikan estimasi mereka terhadap harga saham secara rasional. Bila hasil perhitungan investor mengisaratkan adanya peluang tambahan imbal hasil sejumlah tetentu berkaitan dengan informasi baru tersebut, maka para investor akan hanya bersedia menjual sahamnya dengan harga baru setelah ditambah dengan peluang tambahan imbal hasil. Dilain pihak, investor yang lain akan bersedia membayar harga baru tersebut karena telah memperhitungkan imbal hasil yang kan diterima. Dengan demikian, pada kondisi ini harga saham telah berubah menjadi harga yang baru, dan para investor yang rasional akan melihat bahwa tidak ada alasan untuk menunda transaksi perdagangan pada harga baru tersebut.

2) Deviasi Rasionalitas yang Independen

Bila informasi baru yang diterima para investor tidak sepenuhnya dapat menjelaskan peluang tambahan imbal hasil secara pasti, maka akan timbul

perbedaan sikap diantara mereka. Sebagian investor mungkin merasa optimis yang berlebihan terhadap imbal hasil yang akan diperoleh dikemudian hari, sehingga mereka bersedia membayar dengan harga yang sangat tinggi terhadap share yang baru, dan jika mereka ingin menjualnya kembali, tentu saja dengan harga yang tinggi pula. Jika investor tipe ini mendominasi pasar, maka harga saham akan meningkat melebihi prediksi pasar efisien. Dilain pihak, sebagian investor akan menanggapinya dengan cara yang pesimis lantaran ditahap awal mereka ragu-ragu terhadap keunggulan bisnis dari produk yang diinformasikan. Jika investor tipe ini mendominasi pasar, maka harga saham akan sedikit mengalami peningkatan, dibawah prediksi pasar efisien. Pada pasar efisien, terdapat kedua tipe investor optimis berlebih dan pesimis berlebih yang berimbang, sehingga ofset dari keduanya akan menghasilkan kenaikan harga saham yang konsisten dengan prediksi pasar efisien.

3) Arbitrase

Arbitarase dalam konteks ini adalah suatu kondisi pasar dimana terjadi perbedaan harga saham aktual di pasar dengan harga saham hasil perhitungan terhadap informasi baru yang diterima, dengan kata lain telah terjadi kondisi

overpriced atau underpriced. Pada saat harga saham mengalami overpriced, maka investor yang profesional, secara rasional akan menjual sahamnya untuk meraup keuntungan. Pada saat harga saham mengalami underpriced, maka investor yang profesional, secara rasional akan membeli saham tersebut untuk melakukan penyusunan ulang terhadap komposisi portofolio mereka. Bila pasar

modal didominasi oleh para investor profesional yang rasional menyikapi arbitase ini, maka pasar akan tetap effisien.

Adalah Fama (1970) yang pertama kali memperkenalkan “Hipotesis Pasar Efisien.” Dalam teori ini, pasar dikatakan efisien jika tidak ada satupun investor yang memperoleh abnormal return setelah disesuaikan dengan risiko, karena kenaikan harga sudah dapat dipridikisi oleh para investor berdasarkan informasi yang terpublikasi.

Pasar efisien dapat dikategorikan menjadi tiga bentuk berdasarkan jenis informasi yang direspon pasar, yaitu:

1) Efisinsi Bentuk Lemah (Weak Form)

Harga saham saat ini dan yang akan datang dapat dipridiksi hanya dengan melihat data historis harga saham yang bersangkutan saja, tanpa harus melihat informasi yang lain seperti laporan keuangan perusahaan, kebijakan terhadap pertumbuhan perusahaan dan isu lain yang menyangkut perusahaan.

2) Efisiensi Bentuk Semi-kuat (Semi Strong Form)

Harga saham telah mencerminkan semua informasi publik, baik informasi tentang data historis harga saham yang bersangkutan, maupun informasi tentang laporan keuangan perusahaan, serta laporan perusahaan lainnya yang wajib dipublikasikan.

3) Efisiensi Bentuk Kuat (Strong Form)

Harga saham mencerminkan informasi yang wajib dipublikasi, juga mencerminkan informasi internal perusahaan (private information) yang bocor. Walaupun sangat susah untuk memahaminya, bentuk market yang sangat

efisien ini digambarkan bahwa seorang yang memiliki informasi rahasia yang sangat berharga tentang suatu perusahaan pun tidak dapat mengambil keuntungan yang besar dari informasi yang dimilikinya tersebut.

Pada kenyataan di dunia pasar modal, terdapat beberapa anomali pasar, yaitu suatu peristiwa yang dapat dieksploitasi untuk menghasilkan abnormal return. Anomali pasar dapat terjadi di semua bentuk pasar efisien, baik pada pasar efisien lemah, semi kuat, maupun kuat. Dengan demikian, keberadaan anomali pasar ini setidaknya memberikan bukti yang kurang mendukung teori pasar efisien.

Dalam teoari keuangan, paling tidak ada empat jenis anomali pasar, anomili peristiwa, anomali musiman, anomali perusahaan, dan anomali akuntansi (Gumanti, 2011:342). Berikut adalah uraian masing-masing anomali tersebut.

1) Anomali Peristiwa (Even Anomalies)

Harga sekuritas akan naik apabila terjadi suatu bentuk peristiwa tertentu seperti adanya rekomendasi analis, insider trading, pencatatan saham emiten, perubahan rating sekuritas, dan lain sebagainya.

2) Anomali Musiman (Seasonal Anomalies)

Cendrung terjadi kenaikan harga sekuritas pada suatu periode tertentu atau musim tertentu, seperti January effect, week-end effect, dan lain sebagainya. 3) Anomali Perusahaan (Firm Anomalies)

Terjadi karena faktor yang melekat pada perusahaan tersebut, diantaranya adalah ukuran perusahaan, dimana perusahaan kecil cendrung lebih memberikan imbal hasil yang besar dibandingkan dengan perusahaan besar, dan lain sebagainya.

4) Anomali Akutansi (Accounting Anomalies)

Investor dapat memperkirakan dapat abnormal return berdasarkan rasio-rasio akutansi atau suatu pelaporan akutansi, diantaranya yaitu Price Earning Ratio

dimana rasio P/E rendah memiliki retun yang tinggi, dan lain sebagainya.

3.2. Teori Portofolio Modern

Dalam dunia keuangan, istilah “Portofolio” dipakai untuk menyebutkan kumpulan aset investasi yang dimiliki oleh investor. Pembentukan portofolio merupakan salah satu strategi manajemen keuangan untuk mengurangi risiko dalam berinvestasi dengan cara melakukan diversifikasi aset. Setelah dibentuk, sebuah potofolio dapat diperbaharui atau diseimbangkan kembali dengan menjual aset (sekuritas) yang ada dan menggunakan dana hasil penjualan tersebut untuk membeli sekuritas yang baru (Bodie, Kane & Marcus, 2014:8).

Dasar Teori Portofolio Modern pertama kali diperkenalkan oleh Markowitz pada tahun 1952 yang mengemukakan satu set kombinasi mean-varian (MV), dimana Means, variance, dan covariance diestimasi dengan menggunkan gabungan analisa statistika dan keputusan analis skuritas untuk membedakan antara portofolio yang efisien dan tidak efisien (Markowitz, 1999). Aspek yang paling penting dari model Markowitz adalah diskripsi tentang pengaruh diversifikasi atas sejumlah sekuritas dalam sebuah portofolio dan hubungan covariance diantara sekuritas tersebut (Megginson 1996).

Pada tahun 1958, Tobin mengembangkan konsep “Efficient Frontier” dan

“Capital Market Line” yang didasari oleh teori Markowitz. Model Tobin

mereka, akan mempertahankan portofolio saham dalam porsi yang sama, selama mereka mempertahankan harapan ke depan yang serupa (Megginson 1996). Dengan demikian, sebagai konsekuensi dari Model Tobin adalah investasi portofolio para investor akan berbeda hanya pada porsi relative antara saham dan obligasi mereka saja (Myles 2013).

Dua belas tahun kemudian, Secara terpisah, Sharpe (1964), Lintner (1965), dan Mossin (1966) menyempurnakan hasil kerja yang telah dihasilkan Markowitz dan Tobin sebelumnya ke dalam “Capital Asset pricing Model (CAPM).” CAPM menyajikan langkah evolusi yang penting dalam teori equilibrium pasar modal serta membuka jalan yang lebih baik bagi para investor untuk menilai sekuritas sebagai fungsi dari risiko sistemik. Sharpe (1964) secara signifikan menyempurnakan konsep “Efficient Frontier” dan “Capital Market Line” ke dalam derivatif CAPM. Lintner (1965) memperoleh CAPM dari persefektif penerbitan saham perusahaan. Mossin (1966) secara terpisah memperoleh CAPM dari pengspesifikasian fugsi-fungsi kuadratik utilitas (Megginson, 1996).

3.2.1. Imbal Hasil Portofolio

Imbal hasil portofolio adalah rata-rata tertimbang dari imbal hasil realisasi masing-masing aset (sekuritas) tunggal di dalam portofolio tersebut. Demikian juga halnya dengan “ekspektasi” imbal hasil portofolio, merupakan rata-rata tertimbang dari imbal hasil “ekspektasi” masing-masing aset (sekuritas) tunggal di dalam portofolio tersebut (Jogiyanto, 2014:312). Secara matematis keduanya dapat ditulis sebagai berikut:

Rp = (3.1)

dan

E(Rp) = (3.2)

Dimana:

Rp = imbal hasil realisasi portofolio E(Rp) = ekspektasi imbal hasil portofolio Ri = imbal hasil realisasi sekuritas ke-i E(Ri) = ekspektasi imbal hasil sekuritas ke-i

wi = proporsi dari sekuritas ke-i terhadap seluruh sekuritas di portofolio n = jumlah sekuritas tunggal dalam portofolio

Hal yang perlu dicermati dari persamaan (3.2) di atas bahwa ketepatan meramalkan (ekspektasi) imbal hasil portofolio, sangat tergantung dari ketepatan pemilihan sekuritas tunggal ke-i kedalam portofolio, ketepatan memproporsikan sekuritas tunggal ke-i tersebut (wi), serta tergantung dari ketepatan meramalkan

(ekspektasi) imbal hasil dari masing-masing sekuritas tunggal i (Ri).

3.2.2. Risiko Portofolio

Risiko keuangan pada suatu investasi dapat didefinisikan sebagai penyimpangan (deviation) ekspektasi historis imbal hasil selama periode waktu tertentu (McClure, 2010). Dengan kata lain, pengukuran risiko keuangan dapat dilakukan dengan menghitung standar deviasi () atau varian () dari data historis

imbal hasil yang tersedia, yaitu seberapa besar nilai tiap-tiap item menyimpang dari rata-ratanya untuk periode waktu yang telah ditentukan.

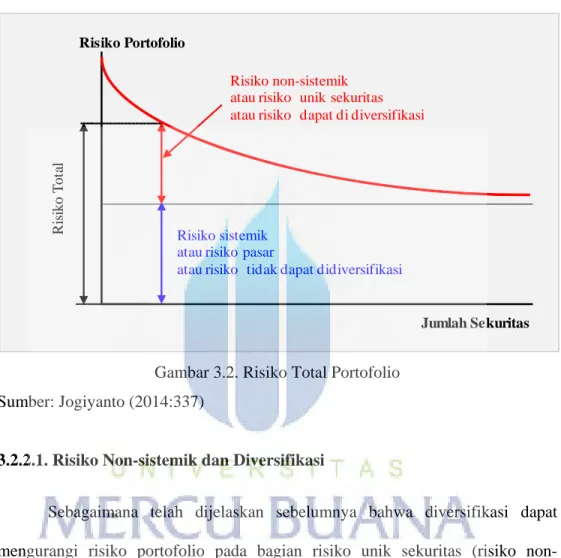

Terdapat dua type sumber risiko pada investasi surat berharga (skuritas), yaitu risiko sistemik dan non-sistemik. Risiko sistemik adalah segala risiko yang mempengaruhi sejumlah besar asset yang muncul akibat ketidakpastian kondisi ekonomi secara umum, seperti tingkat GNP, suku bunga, dan tingkat inflasi. Sedangkan yang dimaksud dengan risiko non-sistemik adalah risiko yang secara khusus mempengaruhi aset tunggal atau sekelompok kecil aset yang muncul akibat kebijakan perusahaan, atau akibat kebijakan dari sektor industri tertentu.

Risiko sistemik atau disebut risiko pasar tidak dapat diatasi dengan diversifikasi (nondiversifeable risk), sedangkan risiko non-sistemik atau disebut risiko unik sekuritas dapat berkurang dengan melakukan diversifikasi (diversifeable risk) (Bodie, Kane & Markus, 2014:265; Jogiyanto, 2014:336; Ross, Westerfield, & Jaffe, 2010:347).

Risiko total portofolio merupakan gabungan dari kedua risiko sistemik dan nonsistemik seperti terlihat pada Gambar 3.2 berikut. Semakin besar jumlah sekuritas (diversifikasi) maka risiko total portofolio akan semakin berkurang, akan tetapi pengurangan risiko hanya terjadi pada bagian risiko non-sistemik atau risiko unik sekuritas saja. Artinya, walaupun kita dapat melakukan diversifikasi secara sempurna, dimana risiko unik sekuritas mendekati nilai nol, namun risiko total portofolio masih menyisakan bagian lain berupa risiko sistemik atau risiko pasar. Dengan demikian, risiko pasar merupakan bagian dari risiko portofolio yang tidak

dapat diatasi dengan hanya melakukan diversifikasi atau memperbanyak sekuritas tunggal dalam portofolio.

Gambar 3.2. Risiko Total Portofolio Sumber: Jogiyanto (2014:337)

3.2.2.1. Risiko Non-sistemik dan Diversifikasi

Sebagaimana telah dijelaskan sebelumnya bahwa diversifikasi dapat mengurangi risiko portofolio pada bagian risiko unik sekuritas (risiko non-sistemik). Megurangi risiko dimaksud disini adalah minimumkan risiko tanpa harus mengurangi imbal hasil yang diterima. Ada beberapa cara untuk melakukan diversifikasi, diantaranya adalah memperbanyak jumlah (macam) aset tunggal dalam sebuah portofolio, membentuk portofolio secara random, atau melakukan diversifikasi berdasarkan metode mean-variance Markowitz (Jogiyanto, 2014:337-342).

Risiko Portofolio

Jumlah Sekuritas Risiko non-sistemik

atau risiko unik sekuritas atau risiko dapat di diversifikasi

Risiko sistemik atau risiko pasar

atau risiko tidak dapat didiversifikasi

R

is

iko T

ot

Lebih jauh Jogiyanto menjelaskan bahwa memperbanyak aset tunggal dalam portofolio, secara statistik akan mengikuti Hukum Jumlah Besar (Law of

Large Number), dimana semakin besar jumlah sample maka semakin dekat nilai

rata-rata sample dengan nilai ekspektasi dari populasi. Akan tetapi, asumsi yang digunakan disini adalah tingkat hasil (return rate) dari masing-masing sekuritas secara statistik independen atau tidak saling mempengaruhi satu dengan yang lain. Cara ini tidak dianggap praktis untuk dilaksanakan, karena disamping harus mengalokasikan dana investasi pada banyak sekuritas, pada kenyataannya imbal hasil masing-masing sekuritas umumnya berkorelasi satu dengan yang lainnya atau tidak independen.

Deversifikasi secara random merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa memperhatikan karakteristik dari investasi yang relevan seperti imbal hasil dari sekuritas itu sendiri. Efek dari pemilihan sekuritas secara acak terhadap risiko portofolio diteliti oleh Fama (1976) yang menggunakan data imbal hasil bulanan dari 50 sekuritas dari bulan Juli 1963 sampai bulan Juni 1968, lalu deviasi masing-masing sekuritas dan deviasi portofolio yang dihasilkan dihitung untuk melihat pengaruh deversifikasi. Hasilnya menunjukkan bahwa keuntungan diversifikasi dapat dicapai hanya dengan sekuritas yang tidak terlalu banyak, yaitu hanya kurang dari 15 sekuritas sudah dapat mencapai diversifikasi optimal.

Markowitz (1952) secara formal menunjukkan bahwa risiko investasi dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio dengan syarat imbal hasil masing-masing sekuritas tidak berkorelasi

secara positif dan sempurna. Markowitz menggunakan varian untuk menilai tingkat risiko dari portofolio, secara matematis dapat dituliskan sebagai berikut.

p2= ∑ ∑ ij (3.3)

dan

ij=ijij (3.4)

maka persamaan (3.3) dapat ditulis sebagai sebagai berikut:

p2= ∑ ∑ ijij (3.5)

Dimana:

p2 = varian portofolio

ij = kovarian antara sekuritas ke-i dan ke-j

ij = korelasi antara sekuritas ke-i dan ke-j

i , j = standar deviasi sekuritas ke-i dan sekuritas ke-j

wi ,wj = proporsi dari sekuritas ke-i dan sekuritas ke-j terhadap seluruh sekuritas

pada portofolio

n = jumlah sekuritas tunggal dalam portofolio

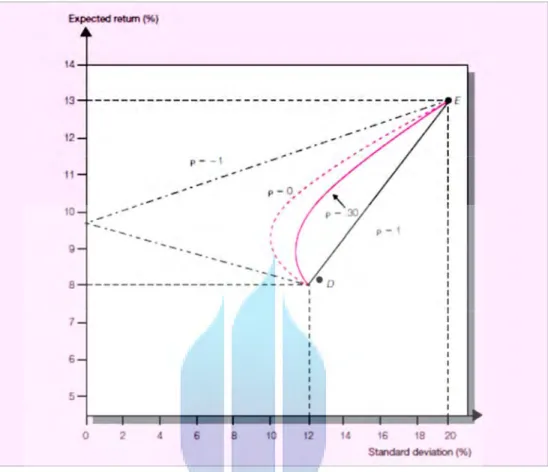

Gambar 3.3 berikut memperlihatkan pengaruh korelasi () terhadap risiko yang diukur dalam standar deviasi dan imbal hasil yang didapatkan. Semakin kecil nilai korelasi maka semakin rendah nilai standar devisasi (risiko) untuk mendapatkan tingkat imbal hasil yang sama.

Gambar 3.3. Ekspektasi Imbal Hasil Portofolio Sebagai Fungsi Standar Deviasi

Sumber: Bodie, Kane & Markus (2014:214)

Pada titik ekstrim berupa korelasi negatif sempurna (= -1), risiko portofolio yang terbentuk dapat bernilai nol. Prinsip ini dikenal dengan istilah

diversifikasi, dimana potensi manfaat diversifikasi akan muncul (risiko berkurang) pada portofolio ketika korelasi antara masing-masing aset tunggal (sekuritas) kurang dari positif sempurna.

3.2.2.2. Risiko Sistemik dan Beta

Faktor makro-ekonomi secara umum, seperti tingkat GNP, suku bunga, dan tingkat inflasi akan berdampak pada hampir semua sekuritas untuk beberapa derajat

nilai. Faktor ini disebut faktor risiko sistemik (Bodie, Kane & Markus, 2014:259; Jogiyanto, 2014:336; Ross, Westerfield, & Jaffe, 2010:348). Bila pasar modal yang terdiri dari berbagai macam sekuritas yang tercatat diasumsikan sebagai sebuah portofolio pasar (market portfolio) dan proksi portofolio pasar dapat diidentifikasi dengan nilai Indeks Pasar, maka perubahan nilai Indeks Pasar (marketreturn) dapat dijadikan sebagai acuan untuk menangkap faktor risiko sistemik yang sedang terjadi. Selanjutnya, pengaruh faktor risiko sitemik pada masing-masing sekuritas juga dapat diukur dengan melihat seberapa besar respon (return) masing-masing sekuritas terhadap perubahan nilai indek pasar (market return) dan dilambangkan dengan sebuah koefisien (beta)

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis, kemudian beta yang dihasilkan dapat dijadikan acuan untuk mengestimasi beta dimasa yang akan datang (Jogiyanto, 2014:445). Beberapa metode perhitungan beta yang digunakan diantaranya adalah dengan teknik regresi, atau bisa juga dilakukan dengan menghitung perbandingan antara kovarian imbal hasil sekuritas dan imbal hasil pasar terhadap risiko pasar.

Bila menggunakan teknik regresi, maka imbal hasil sekuritas akan digunakan sebagai variabel tidak bebas (dependen) dan imbal hasil pasar sebagai variabel bebas (independen). Persamaan regresi dapat didasarkan pada model indeks tunggal sebagai berikut:

Ri=i + iRM + ei (3.6)

Dimana:

i = intersept

RM = imbal hasil dari indeks harga pasar

i = koefisien beta sekuritas ke-i yang diperoleh dari hasil regresi ei = nilai kesalahan residu (error)

Cara lain menghitung beta adalah dengan membandingkan antara kovarian imbal hasil sekuritas dan imbal hasil pasar terhadap varian imbal hasil pasar seperti terlihat pada persamaan matematis berikut:

i = iM / M2 (3.7)

i = koefisien beta sekuritas ke-i

iM = kovarian antara imbal hasil sekuritas ke-i dan imbal hasil pasar

M2 = varian imbal hasil pasar

3.2.3. Pemilihan Portofolio

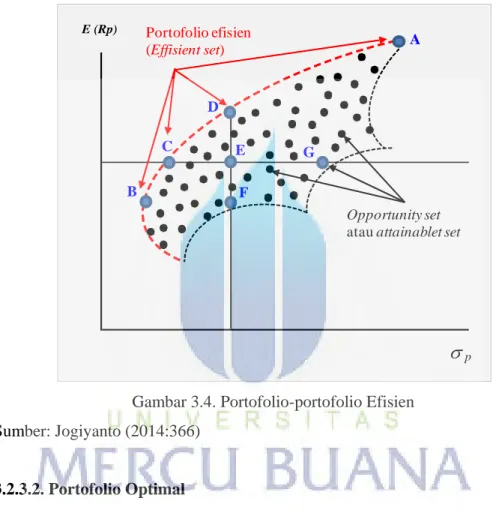

Terdapat banyak kemungkinan portopolio yang dapat dibentuk dari kombinasi sekuritas berisiko yang tersedia dipasar, hal ini akan bertambah lagi bila kombinasi portopolio memasukkan sekuritas bebas risiko. Jika investor adalah rasional, maka mereka akan memilih portopolio yang optimal. Semua portofolio yang optimal adalah portofolio yang efisien, sehingga langkah awal memilih portofolio optimal adalah terlebih dahulu harus menentukan kumpulan (set) dari portofolio yang efisien yang disebut dengan efficient set atau efficient frontier

3.2.3.1. Portofolio Efisien

Portofolio efisien dapat didefinisikan sebagai portofolio yang memberikan ekspektasi imbal hasil terbesar dengan tingkat risiko tertentu atau memberikan risiko terkecil dengan ekspektasi imbal hasil tertentu (Jogiyanto, 2014:367).

Karena banyak kemungkinan portopolio yang dapat dibentuk dari kombinasi sekuritas berisiko yang tersedia di pasar yang menghasilkan beragam ekspektasi imbal hasil dan tingkat risiko yang disebut opportunity set atau

attainable set, maka secara rasional para investor akan memilih portofolio dengan imbal hasil terbesar pada tingkat risiko yang sama atau memilih portofolio dengan risiko terkecil pada tingkat ekspektasi imbal hasil yang sama dari opportunity set

yang tersedia tersebut. Kumpulan (set) portofolio-portofolio yang memberikan ekspektasi imbal hasil terbesar dengan tingkat risiko tertentu atau memberikan risiko terkecil dengan ekspektasi imbal hasil tertentu disebut dengan efficient set

atau efficient frontier.

Gambar 3.4 berikut menunjukkan posisi efficient set dari opportunity set

yang dapat dibentuk dari kombinasi sekuritas tunggal yang tersedia di pasar. Dengan asumsi bahwa investor adalah orang yang rasioanal, maka investor akan memilih portofolio D dibandingkan dengan portofolio E dan F, karena portofolio D memberikan ekspektasi imbal hasil yang lebih besar dengan risiko yang sama dibanding dengan portofolio E atau F. Demikian pula halnya dengan protofolio C, akan lebih baik dibandingkan dengan portofolio E dan portofolio G, karena memberikan risiko portofolio yang lebih kecil dengan ekspektasi imbal hasil yang sama. Dengan demikian portofolio D dan C adalah bagian dari portofolio-portofolio

yang efisien. Dengan cara perbandingan yang sama, dapat dijelaskan bahwa portofolio yang terletak di sepanjang garis A sampai B adalah portofolio-portofolio yang efisien (efficient set).

Gambar 3.4. Portofolio-portofolio Efisien Sumber: Jogiyanto (2014:366)

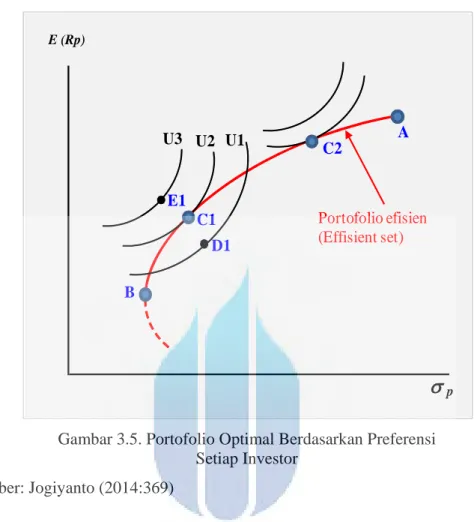

3.2.3.2. Portofolio Optimal

Portofolio optimal merupakan portofolio dengan kombinasi ekspektasi imbal hasil dan risiko terbaik. Portofolio optimal merupakan bagian dari portofolio efisien.

Investor yang lebih menyukai risiko akan memilih portofolio dengan imbal hasil yang tinggi dengan membayar risiko yang juga lebih tinggi dibandingkan dengan investor yang kurang menyukai risiko. Dengan demikian tiap-tiap investor

E (Rp)

p A B Portofolio efisien (Effisient set) C D E F G Opportunity setakan mempunyai pilihan portofolio optimal yang berbeda tergantung dari tingkat keengganan (averse) investor untuk mengambil risiko.

Ada beberapa cara untuk menentukan portofolio optimal, diantaranya adalah dengan menggunkan model Markowitz, Sekuritas bebas risiko, dan dengan model indeks tunggal.

Model portofolio optimal Markowitz berasumsi bahwa portofolio optimal yang akan dipilih oleh investor berada pada kurva efficient set. Bila dikaitkan dengan preferensi investor terhadap risiko, maka setiap investor mempunyai fungsi utlitinya masing-masing yang mencerminkan tanggapan investor terhadap risiko. Portofolio optimal berdasarkan preferensi investor terletak pada titik persinggungan antara fungsi utiliti investor dengan efficient set. Bila investor diasumsikan sebagai

risk-averse individu, maka portofolio optimal merupakan portofolio dengan risiko terkecil dari efficient set atau disebut minimal variance portfolio (MVP).

Gambar 3.5 berikut mengilustrasikan titik-titik portofolio optimal berdasarkan preferensi masing-masing investor terhadap risiko. Portopolio optimal bagi investor ke-1 berada pada titik C1 yang memberikan kepuasan kepada investor ini sebesar U2. Jika investor ini rasional, D1 bukanlah pilihan yang tepat karena D1 bukanlah portopolio yang efisien, sehingga memberikan kepusan sebesar U1 yang lebih rendah dibandingkan dengan U2. Portofolio E1 akan memberikan kepuasan U3 yang lebih besar dari portofolio C1 dengan tingkat kepuasan U2, akan tetapi portofolio E1 tidak tersedia di pasar (tidak berada pada daerah attainable set).

Gambar 3.5. Portofolio Optimal Berdasarkan Preferensi Setiap Investor

Sumber: Jogiyanto (2014:369)

Dengan argumentasi yang sama, investor ke-2 akan memilih portofolio C2 sebagai portofolio optimal, karena portofolio efisien menyentuh fungsi utiliti investor ke-2 pada titik C2. Sedangkan investor ke-3 yang diasumsikan sebagai

risk-averse individu, maka portofolio optimal adalah pada titik B, karena

merupakan portofolio dengan risiko terkecil dari efficient set atau disebut minimal variance portfolio (MVP).

Dari ketiga investor di atas, investor ke-1 mempunyai preferensi risiko lebih kecil dibandingkan dengan investor ke-2, sehingga ekspektasi imbal hasil yang diperoleh investor ke-1 sebesar E(RC1) juga lebih kecil dibandingkan dengan

ekspektasi imbal hasil yang diperoleh investor ke-2 sebesar E(RC2). Namun bila

E (Rp)

p A B Portofolio efisien (Effisient set) C1 C2 D1 E1 U3 U2 U1dindingkan dengan investor ke-3 yang lebih enggan menerima risiko (risk-averse), maka investor ke-1 akan memperoleh ekspektasi imbal hasil lebih baik (E(RC1)> E(RB)). Ketiga portofolio yang dipilih oleh ketiga investor merupakan portofolio

optimal berdasarkan preferensi masing-masing investor.

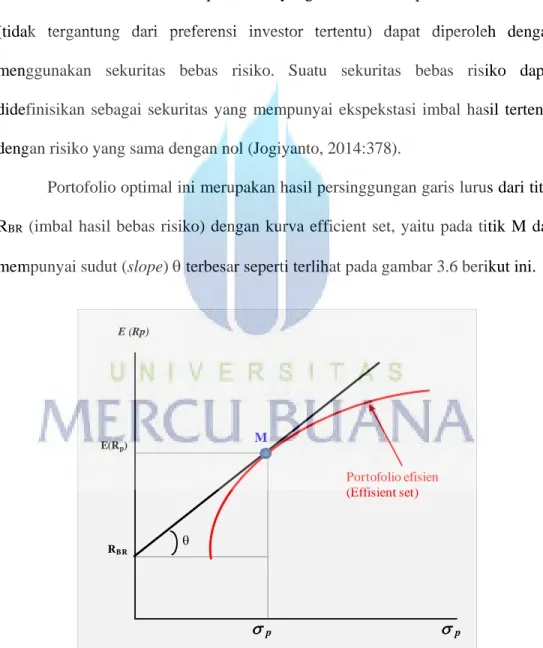

Cara lain menentukan portofolio yang benar-benar optimal secara umum (tidak tergantung dari preferensi investor tertentu) dapat diperoleh dengan menggunakan sekuritas bebas risiko. Suatu sekuritas bebas risiko dapat didefinisikan sebagai sekuritas yang mempunyai ekspekstasi imbal hasil tertentu dengan risiko yang sama dengan nol (Jogiyanto, 2014:378).

Portofolio optimal ini merupakan hasil persinggungan garis lurus dari titik RBR (imbal hasil bebas risiko) dengan kurva efficient set, yaitu pada titik M dan

mempunyai sudut (slope) terbesar seperti terlihat pada gambar 3.6 berikut ini.

Gambar 3.6. Portofolio Optimal Dengan Sekuritas Bebas Risiko Sumber: Jogiyanto (2014:378) E (Rp) p p RBR E(Rp) Portofolio efisien (Effisient set) M

Dengan demikian, portofolio optimal dapat dijabarkan dengan mencari komposisi portofolio yang memaksimumkan sudut garis lurus yang menghubungkan titik tingkat imbal hasil bebas risiko disumbu tegak dengan portofolio itu sendiri.

Sudut (slope) ini nilainya adalah sebesar selisih ekspektasi imbal hasil portofolio dengan imbal hasil sekuritas bebas risiko dibagi dengan standar deviasi (risiko) portofolio. Secara matematis dapat dituliskan sebagai berikut:

= [ E(Rp) - RBR ]/p (3.8)

= slope dari portofolio optimal

E(Rp) = imbal hasil ekspektasi portofolio optimal. RBR = imbal hasil sekuritas bebas risiko

p = standar deviasi portofolio optimal

3.3. Model Indeks Tunggal

Sharpe (1963) mengembangkan model yang dapat digunakan untuk menentukan portofolio optimal yang disebut dengan model indeks tunggal (single

index model). Dengan menggunkan model ini, dapat menyederhanakan

parameter-parameter input yang dibutuhkan dalam perhitungan model Markowitz (Bodie, Kane & Markus, 2014; Jogiyanto, 2014).

3.3.1. Komponen Imbal Hasil Model Indeks Tunggal

Model Indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi seiring dengan perubahan nilai indeks harga pasar.

Kebanyakan saham cendrung mengalami kenaikan harga jika indeks harga saham naik dan sebaliknya. Hal ini menyarankan bahwa imbal hasil dari suatu sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan nilai pasar (Jogiyanto, 2014:407).

Secara matematis persamaan model indeks tunggal dapat dirumuskan sebagaimana telah disampaikan pada persamaan (3.6) saat mencari beta dengan cara melakukan teknik regresi pada sub bab 3.2.2.2 di atas. Berikut dituliskan kembali persamaan model indeks tunggal sebagai:

Ri=i + iRM + ei (3.9)

dan

E(Ri)=i + iE(RM) (3.10)

Dimana:

Ri = imbal hasil sekuritas ke-i

E(Ri) = ekspektasi imbal hasil sekuritas ke-i RM = tingkat imbal hasil dari indeks harga pasar

E(RM) = ekspectasi tingkat imbal hasil dari indeks harga pasar

i = nilai dari imbal hasil sekuritas yang independen terhadap imbal hasil

pasar.

i = koefisien beta sekuritas ke-i yang mengukur perubahan Riakibat

perubahan RM.

ei = kesalahan residu yang merupakan variabel acak dengan nilai ekspektasi

Dengan demikian, persamaan (3.9) di atas mengisyaratkan bahwa model indeks tunggal membagi imbal hasil dari suatu sekuritas ke dalam dua komponen, yaitu sebagai berikut:

1) Komponen imbal hasil yang unik diwakili oleh i yang independen terhadap

imbal hasil pasar. Artinya, bagian imbal hasil ini hanya berhubungan dengan peristiwa mikro (micro event) yang mempengaruhi perusahaan tertentu saja. 2) Komponen imbal hasil yang yang berhubungan dengan imbal hasil pasar yang

diwakili oleh i

RM .3.3.2. Asumsi-asumsi Model Indeks Tunggal

Model indeks tunggal menggunakan asumsi yang menjadi karakteristik model ini. Asumsi utama dari model indeks tunggal adalah sebgai berikut:

1) Kesalahan residu dari suatu sekuritas ke-i (ei) tidak berkorelasi dengan

kesalahan residu dari sekuritas ke-j (ej). Secara matematis dapat dinyatakan

sebagai:

Cov (ei,ej) = 0 (3.11)

dan

E (ei . ej) = 0 (3.12)

2) Imbal hasil indeks pasar dan kesalahan residu dari suatu sekuritas ke-i (ei)

merupakan variabel-variabel acak. Oleh karena itu, diasumsikan bahwa (ei)

tidak berkorelasi dengan imbal hasil indeks pasar RM. Secara matematis dapat

Cov (ei,RM) = 0 (3.13)

dan

E (ei . [RM - E(RM)]) = 0 (3.14)

3.3.3. Varian dan Kovarian Imbal Hasil Model Indeks Tunggal

Varian dan covarian sekuritas model indeks tunggal diturunkan dari persamaan (3.9), (3.10) serta asumsi-asumsi pada persamaan (3.12) dan (3.14). Hasilnya didapat persamaan varian dan covarian sebagai berikut:

i2=i2M2 + ei 2 (3.15)

dan

ij2=i2j2M2 (3.16)

Risiko (varian imbal hasil) sekuritas model indeks tunggal terdiri dari dua bagian yaitu risiko yang berhubungan dengan risiko pasar (i2.M2) dan risiko unik

masing-masing perusahaan (ei2). Sedangkan kovarian antar sekuritas tidak

terpengaruh dengan efek unik masing-masing perusahaan, karena ei dan ej

diasumsikan bernilai nol.

Hasil perhitungan ekspektasi imbal hasil sekuritas pada persamaan (3.10), nilai varian sekuritas pada persamaan (3.15), serta covarian antar sekuritas pada persamaan (3.16) dapat digunakan sebagai masukkan (input) untuk menghitung ekspektasi imbal hasil dan risiko portofolio pada model Markowitz (Jogiyanto, 2014:419).

3.3.4. Analisis Portofolio Menggunakan Model Indeks Tunggal

Selain hasil dari model indeks tunggal dapat dijadikan masukkan pada analisis portofolio model Markowitz, model ini juga dapat digunakan secara langsung untuk menganalisis portofolio menyangkut perhitungan ekspektasi imbal hasil dan risiko portofolio (Jogiyanto, 2014:423-429).

3.3.4.1. Ekspektasi Imbal Hasil Portofolio Model Indeks Tunggal

Ekspektasi imbal hasil dari suatu portofolio selalu merupakan rata-rata tertimbang dari ekspektasi imbal hasil sekuritas tunggal. Dengan memasukkan persamaan (3.10) kedalam persamaan (3.2) maka didapat persamaan ekspektasi imbal hasil portofolio sebagai berikut:

E(Rp) = ∑ wi i + ∑ wi i E(RM) (3.17)

Dari persamaan (3.17) di atas, didapat karakteristik baru dari model indeks tunggal, yaitu:

1) Beta dari portofolio (p) merupakan rata-rata tertimbang dari beta

masing-masing sekuritas (i). Secara matematis dapat dituliskan:

p= ∑ wi i (3.18)

2) Alpa dari portofolio (p) juga merupakan rata-rata tertimbang dari beta

masing-masing sekuritas (i). Secara matematis dapat dituliskan:

Dengan demikian kita dapat menyederhanakan persamaan (3.17) menjadi persamaan berikut:

E(Rp)=p + pE(RM) (3.20)

3.3.4.2. Risiko (Varian) Portofolio Model Indeks Tunggal

Risiko (varian) dari suatu portofolio dapat diturunkan dari persamaan varian sekuritas tunggal pada persamaan (3.15). Dengan cara memasukkan asumsi bahwa masing-masing kedua komponen risiko yang berhubungan dengan risiko pasar (i2)

dan risiko unik masing-masing perusahaan (ei2) pada persamaan (3.15) merupakan

rata-rata tertimbang dari masing-masing komponen risiko sekuritas tersebut pada persamaan varian portofolio, maka didapat persamaan varian portofolio berikut ini:

p2 = ( ∑ wi i )2 M2 + ( ∑ wi ei )2 (3.21)

atau

p2 = p2 M2 + ( ∑ wi ei )2 (3.22)

Bila dibandingkan dengan model Markowitz, yang membutuhkan masukkan (input) untuk menghitung risiko portofolio sebanyak n buah varian dan [n(n-1)]/2 covarian terhadap n buah sekuritas tunggal, maka model indeks tunggal untuk menghitung risiko portopolio hanya membutuhkan n buah masukkan i, n

buah ei2 sekuritas tunggal, serta sebuah varian imbal hasil pasar M2. Sebagai

perbandingan untuk menghitung risiko portofolio yang terdiri dari 200 sekuritas tunggal, model Markowitz membutuhkan 200+19.900=20.100 perhitungan.

Sedangkan model indeks tunggal hanya membutuhkan 200+200+1=401 perhitungan saja.

3.3.5. Portofolio Optimal Berdasarkan Model Indeks Tunggal

Pemilihan portofolio optimal model indeks tunggal diawali dengan pemilihan sekuritas tunggal yang dapat dimasukkan ke dalam kandidat portopolio optimal. Pemilihan ini berdasarkan pemikiran bahwa portofolio optimal berisi dengan sekuritas-sekuritas yang mempunyai nilai rasio excess return relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan (beta) yang tinggi. Rasio ini selanjutnya kita sebut dengan Excess Return to Beta (ERB).

Secara matematis nilai rasio ERB dapat dinyatakan dengan persamaan berikut:

ERBi = [ E(Ri) - RBR ]/i (3.23)

Dimana:

ERBi = excess return to beta sekuritas ke-i

E(Ri) = ekspektasi imbal hasil sekuritas ke-i berdasarkan model indeks tunggal. RBR = imbal hasil sekuritas bebas risiko

i = beta sekuritas ke-i.

Sekuritas-sekuritas dengan rasio ERB yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan demikian diperlukan sebuah titik pembatas (cut-off point) yang menentukan batas nilai ERB yang dapat dikategorikan tinggi.

Besarnya cut-off point dapat ditentukan dengan langkah-langkah berikut: 1) Mengurutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB

yang terkecil. Sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke dalam portofolio optimal.

2) Menghitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i dengan

persamaan berikut: Ai =

(3.24) dan Bi =

(3.25) Dimana :

ei 2 = varian dari kesalahan residu sekuritas-i yang merupakan risiko unik

perusahaan atau risiko nonsistemik. 3) Menghitung nilai Ci

Ci =

∑

∑ (3.26)

Dimana:

M 2 = varian dari imbal hasil indeks pasar.

4) Besarnya cut-off point (C*) adalah nilai Ci dimana nilai ERB terahir kali dalam

Dengan demikian, sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C* merupakan sekuritas-sekuritas yang membentuk potofolio optimal.

Besarnya proporsi untuk sekuritas ke-i dalam portofolio optimal adalah sebesar: wi =

∑ (3.27) dan Zi =

(ERBi - C*) (3.28) Dimana:

wi = proporsi sekuritas ke-i

k = jumlah sekuritas di portofolio optimal

i = beta sekuritas ke-i

ei 2 = varian dari kesalahan residu sekuritas-i ERBi = excess return to beta sekuritas ke-i

C* = nilai cut-off point yang merupakan nilai Ci terbesar. 3.4. Kinerja Portofolio

Kinerja portofolio akan dihitung berdasarkan faktor imbal hasil yang diperoleh dan berdasarkan risiko. Imbal hasil yang tinggi saja belum tentu merupakan hasil investasi yang baik. Imbal hasil yang rendah juga dapat dikatakan

hasil investasi yang baik jika imbal hasil yang rendah ini disebabkan oleh faktor risiko yang rendah pula (Jogiyanto 2014; 708).

3.4.1. Kinerja Portofolio Berdasarkan Imbal Hasil

Perhitungan imbal hasil untuk satu periode dapat dinyatakan dengan persamaan berikut:

Rp =

(3.29)

Dimana:

Rp = imbal hasil potofolio

NPt = nilai portofolio periode saat ini NPt-1 = nilai portofolio periode yang lalu.

3.4.2. Kinerja Portofolio Berdasarkan Imbal Hasil Sesuaian Risiko

Imbal hasil yang diperoleh harus disesuaikan dengan risiko yang harus ditanggung. Pengukuran yang melibatkan kedua faktor imbal hasil dan risiko ini disebut dengan imbal hasil sesuaian risiko (risk-adjusted return). Beberapa model perhitungan imbal hasil sesuaian risiko adalah reward to variability dan reward to volatility.

3.4.2.1. Reward to Variability (Sharpe Index)

Kinerja portofolio yang dihitung dengan pengukuran ini dilakukan dengan membagi imbal hasil lebih (excess return) dengan variabilitas (variability) imbal hasil portofolio. Pengukuran kinerja portofolio ini disebut dengan Indeks Sharpe

atau disebut juga Reward to Variability (RVAR) yang dikenalkan oleh Sharpe pada tahun 1966 sebagai berikut:

RVAR =

(3.30)

Dimana:

RVAR = reward to variability atau Indeks Sharpe, semakin besar nilai RVAR maka semakin tinggi kinerja suatu portofolio

= rata-rata imbal hasil total portofolio dalam periode tertentu = rata-rata imbal hasil sekuritas bebas risiko dalam periode tertentu.

p = variabilitas yang diukur dengan standar deviasi imbal hasil portofolio

pada periode tertentu

- = imbal hasil lebih (excess return)

3.4.2.2. Reward to Volatility (Treynor Index)

Kinerja portofolio yang dihitung dengan pengukuran ini dilakukan dengan membagi imbal hasil lebih (excess return) dengan volatilitas (volatility) imbal hasil portofolio. Pengukuran kinerja portofolio ini disebut dengan Indeks Treynor atau disebut juga Reward to Volatility (RVOL) yang dikenalkan oleh Treynor pada tahun 1966 sebagai berikut:

RVOL =

(3.31)

Dimana:

maka semakin tinggi kinerja suatu portofolio

= rata-rata imbal hasil total portofolio dalam periode tertentu = rata-rata imbal hasil sekuritas bebas risiko dalam periode tertentu.

p = volatilitas yang diukur dengan beta portofolio pada periode tertentu,

atau rata-rata tertimbang nilai-nilai beta sekutritas yang membentuk portofolio.

- = imbal hasil lebih (excess return)

3.5. Penelitian Terdahulu

Beberapa peneliti terdahulu yang telah melakukakn pengamatan terhadap pembentukan portofolio optimal berdasarkan model indeks tunggal pada sekuritas-sekuritas yang terdaftar dalam Bursa Efek Indonesia (BEI) diantaranya:

Wardani (2012) yang mengamati 15 saham teraktif di JII pada periode pengamatan Oktober 2008 sampai Maret 2009, menggunakan horison waktu pembentukan portofolio per 3 bulan, menyatakan bahwa tidak ada portofolio optimal yang terbentuk pada periode tersebut berdasarkan perhitungan model indeks tunggal.

Taufik (2010) yang melakukan periode pengamatan Januari-Desember 2009, dengan horison waktu pembentukan portofolio per 2 bulan, menyatakan bahwa kinerja portofolio optimal berdasarkan model indeks tunggal tumbuh 91% untuk LQ45, 126% untuk JII, dan 110% untuk B27, yang ketiganya lebih tinggi diatas imbal hasil pasar sebesar 78%.

Suprapto (2009) menggunakan model indeks tunggal untuk mengamati kinerja pembentukkan portofolio optimal pada sekuritas kelompok indeks LQ45 dan JII periode 2005-2009. Horizon waktu yang digunakan adalah per 3 bulan. Menyimpulkan bahwa tidak ada perbedaan yang signifikan secara uji statistik untuk kedua jenis kelompok indeks tersebut.

Indrawati (2005) meneliti instrumen investasi berupa saham yang terdapat di 20 saham top frekuensi di Bursa Efek Jakarta (BEJ) dengan periode pengamatan per 3 bulan yaitu Oktober – Desember 2004 dan bulan Januari – Maret 2005. Penelitian yang menggunakan Model Indeks Tunggal dengan program excel, menyatakan bahwa pada periode pertama portofoio efisien adalah saham PGAS dan BBCA. Saham PGAS mendominasi saham BBCA, dimana saham PGAS mempunyai posisi return tinggi adalah 1,29% dengan tingkat risiko 12,12% dan proposi dana 86,41%. Sedangkan untuk periode kedua portofolio efisien adalah saham ENRG, UNSP, dan BLTA, dengan didominasi oleh saham ENRG, dimana return tinggi sebesar 1,20% dengan tingkat risiko 12,12% dan posisi dana 77,07%.

Astuti dan Sugiharto (2005) melakukan penelitian tentang pembentukan portofolio optimal pada Perusahaan Industri Plastics dan Packaging di BEJ, dengan periode pengamatan selama 5 tahun (1999 - 2003), hasil penelitiannya diperoleh kombinasi portofolio dari 5 saham ada 4, dari keempat kombinasi tersebut yang paling optimal adalah dari kombinasi portofolio 2 saham, yaitu saham PT. Argha Karya Prima Industri Tbk dan saham PT. Berlina Tbk dengan proporsi dana masing-masing 28% dan 72%, kombinasi kedua saham tersebut menghasilkan ekspektasi imbal hasilsebesar 0,27% dengan standar deviasi sebesar 0,23%.

Dari kelima penelitian terdahulu yang menggunakan model indeks tunggal dalam pembentukan portofolio optimal, secara umum dapat disimpulkan bahwa pada periode waktu pengamatan yang berbeda akan menghasilkan komposisi dan ekspektasi imbal hasil portofolio optimal yang berbeda satu dengan yang lain. Hal ini menunjukkan bahwa dinamika pasar yang terkait dengan faktor sistemik serta faktor unik masing-masing sekuritas akan mengalami perubahan dari periode ke periode.

Demikian pula halnya dengan lamanya horison waktu yang digunakan, bila horison waktu yang berbeda sebagaimana pegamatan yang dilakukan oleh Taufik (2010) yang menggunakan horison waktu pengamatan per 2 bulan dan Wardani (2009) yang menggunakan horison waktu pengamatan per 3 bulan, akan menghasilkan kesimpulan portofolio optimal yang berbeda walaupun menggunakan periode pengamatan yang sama yaitu Januari-Maret 2009 terhadap object pengamatan yang sama yaitu pengamatan pada kelompok JII BEI.

Penelitian terdahulu yang lain yang tidak berhubungan langsung dengan objek penelitin ini, namun dapat dijadikan referensi pendukung adalah Kramer dan Lensink (2009) dalam penelitiannya mencoba mengestimasikan pengaruh advisor pada imbal hasil portofolio investor individual. Data yang digunakan yaitu imbal hasil bulanan adalah 233,693 pada 6,758 investor Belanda. Penelitian ini menyimpulkan bahwa advisor mempunyai pengaruh positif pada tingkat diversifikasi portofolio investor individual.

Costa dan Nabholz (2007) menyelidiki beragam masalah optimization

intermedit yang diharapkan atau bermacam-macam portofolio. Keuntungan dari penggunaan teknik optimization mean-variance ini dimungkinkan untuk mengendalikan prilaku intermedit dari suatu imbal hasil atau beragam portofolio.

Bilbao et al. (2006) yang memperkenalkan “expert beta” untuk memperbaiki keakuratan estimasi beta portofolio dengan memasukkan tiga konsep dasar value, ambiguity dan fuzziness yang didasari oleh Teori Fuzzy, sehingga pemilihan portofolio akan lebih mengahasilkan imbal hasil yang sesuai dengan harapan.

Berdasarkan penelaahan terhadap penelitian terdahulu mengenai pembentukan portofolio optimal seperti yang telah dijabarkan di atas, maka penelitian ini dikembangkan lagi dengan menggunakan periode waktu pengamatan yang relatif lebih panjang dari penelitian-penelitian sebelumnya, yaitu menggunakan periode pengamatan selama 5 tahun (Feb 2010 ~ Jan 2015). Hal ini dimaksudkan untuk mendapatkan hasil uji yang memadai terhadap konsistensi kinerja portofolio optimal berdasarkan model indek tunggal yang terbentuk. Disamping itu, penelitian ini akan menguji tiga variasi horison waktu pembentukan portofolio optimal yang berbeda secara simultan yaitu 1 bulan, 2 bulan dan 3 bulan. Sedangkan objek pengamatan pembentukan portofolio optimal tetap difokuskan pada sekuritas-sekuritas yang tergabung dalam indeks LQ45 Bursa Efek Indonesia (BEI).

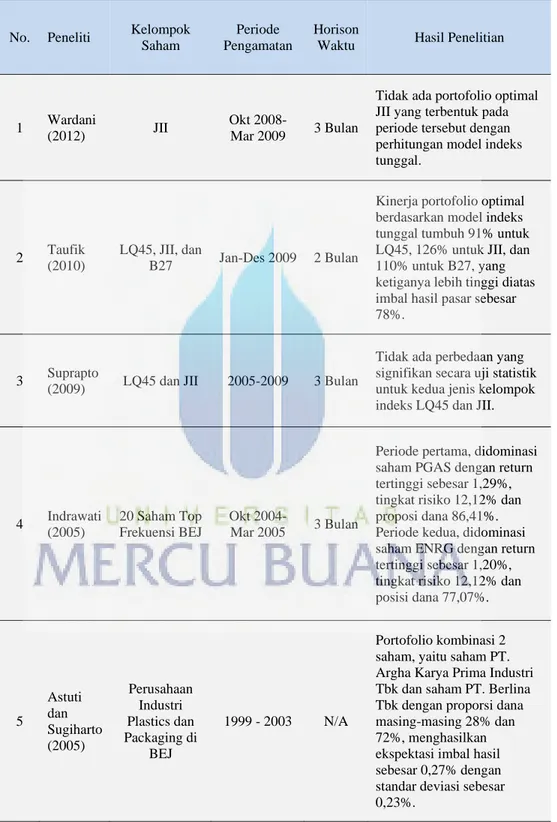

Tabel 3.1 berikut ini menjelaskan ringkasan penelitian terdahulu yang berhubungan langsung dengan penelitian ini.

Tabel 3.1. Ringkasan Penelitian Terdahulu yang Berhubungan Langsung

No. Peneliti Kelompok Saham

Periode Pengamatan

Horison

Waktu Hasil Penelitian

1 Wardani

(2012) JII

Okt

2008-Mar 2009 3 Bulan

Tidak ada portofolio optimal JII yang terbentuk pada periode tersebut dengan perhitungan model indeks tunggal.

2 Taufik (2010)

LQ45, JII, dan

B27 Jan-Des 2009 2 Bulan

Kinerja portofolio optimal berdasarkan model indeks tunggal tumbuh 91% untuk LQ45, 126% untuk JII, dan 110% untuk B27, yang ketiganya lebih tinggi diatas imbal hasil pasar sebesar 78%.

3 Suprapto

(2009) LQ45 dan JII 2005-2009 3 Bulan

Tidak ada perbedaan yang signifikan secara uji statistik untuk kedua jenis kelompok indeks LQ45 dan JII.

4 Indrawati (2005) 20 Saham Top Frekuensi BEJ Okt 2004-Mar 2005 3 Bulan

Periode pertama, didominasi saham PGAS dengan return tertinggi sebesar 1,29%, tingkat risiko 12,12% dan proposi dana 86,41%. Periode kedua, didominasi saham ENRG dengan return tertinggi sebesar 1,20%, tingkat risiko 12,12% dan posisi dana 77,07%. 5 Astuti dan Sugiharto (2005) Perusahaan Industri Plastics dan Packaging di BEJ 1999 - 2003 N/A Portofolio kombinasi 2 saham, yaitu saham PT. Argha Karya Prima Industri Tbk dan saham PT. Berlina Tbk dengan proporsi dana masing-masing 28% dan 72%, menghasilkan ekspektasi imbal hasil sebesar 0,27% dengan standar deviasi sebesar 0,23%.

3.6. Kerangka Pemikiran

Saat ingin menginvestasikan modalnya pada jenis investasi sekuritas, para investor disamping harus menghitung imbal hasil yang diharapkan (expected return) juga harus memperhatikan risiko (risk) yang harus ditanggungnya. Untuk dapat meminimalkan risiko investasi, investor dapat melakukan diversifikasi yaitu dengan mengkombinasikan berbagai sekuritas dalam investasi mereka, dengan kata lain investor dapat melakukan invesatsi dalam bentuk portofolio.

Secara rasional, investor selalu ingin memaksimalkan imbal hasil yang diharapkan dengan tingkat risiko tertentu atau mencari portofolio yang menawarkan risiko terendah dengan tingkat imbal hasiltertentu yang disebut sebagai portofolio yang efisien. Dalam membentuk portofolio, investor perlu mencari portofolio optimal yaitu merupakan portofolio yang dipilih seorang investor dari sekian banyak alternatif pada kumpulan portofolio yang efisien yang tersedia di pasar modal.

Untuk mendapatkan imbal hasilyang optimal dengan tingkat risiko tertentu, seorang investor dapat menerapkan perhitungan ekspektasi imbal hasil dan risiko portofolio berdasarkan mean-variance dari data historis imbal hasil masing-masing sekuritas yang telah terjadi selama horison waktu tertentu. Model indeks tunggal Sharpe (1963) yang merupakan pengembangan dari model mean-variance

Markowitz (1954) adalah salah satu model analisis potofolio yang dapat digunakan untuk mendapatkan ekspektasi portofolio optimal dengan parameter-parameter input perhitungan yang relatif lebih sederhana. Oleh sebab itu, dalam penelitian ini akan menggunakan model indeks tunggal sebagai dasar pembentukan portofolio

optimal dengan variasi horison waktu pembentukan portofolio 1 bulan, 2 bulan, dan 3 bulan.

Berdasarkan model indeks tunggal, portofolio optimal berisi sekuritas yang mempunyai nilai rasio excess return to beta (ERB) yang tinggi, sekuritas dengan rasio ERB yang rendah tidak dimasukkan kedalam portofolio yang optimal, oleh karena itu diperlukan sebuah titik pembatas (Cut Off Point) yang menentukan nilai

ERB itu dikatakan tinggi, sehingga sekuritas yang membentuk portofolio optimal adalah sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai C*

atau Cut off point, sedangkan sekuritas yang mempunyai lebih kecil dari Ci tidak

diikut sertakan dalam pembentukan portofolio optimal. Setelah dilakukan perhitungan pembentukan portofolio optimal selanjutnya dilakukan perhitungan alokasi jumlah modal yang akan ditanamkan dalam komposisi portofolio optimal.

Imbal hasil realisasi portofolio optimal yang terbentuk akan diamati setelah 1 bulan, 2 bulan, dan 3 bulan berikutnya sesuai dengan horison waktu pembentukan portofolio sebelumnya. Selanjutnya, imbal hasil aktual yang diperoleh akan dibandingkan dengan imbal hasil aktual pasar (IHSG), serta diukur kinerjanya dengan menggunakan metode imbal hasil sesuaian risiko menurut Sharpe measure

(RVAR)dan Treynor measure (RVOL).

Signifikansi perbandingan kinerja portofolio optimal kelompok 1-bulan, 2-bulan dan 3-2-bulan akan diuji dengan menggunakan metode perbandingan nilai rata-rata (mean comparison) dengan mode One-Way ANOVA pada program aplikasi SPSS-21.

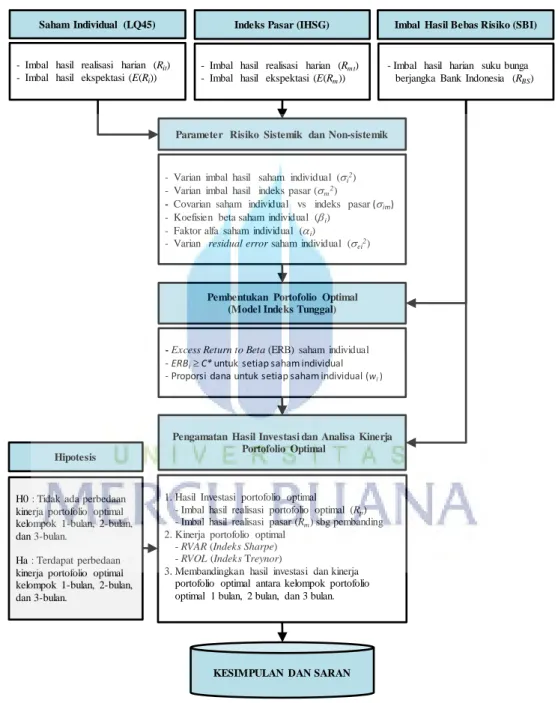

Secara garis besar kerangka pemikiran penelitian ini dapat dinyatakan pada digram yang tersaji pada Gambar 3.7 berikut ini.

Gambar 3.7. Diagram Kerangka Pemikiran Penelitian Sumber: Pemikiran Penulis (2016)

KESIMPULAN DAN SARAN

- Varian imbal hasil saham individual (i2)

- Varian imbal hasil indeks pasar (m2)

-Covarian saham individual vs indeks pasar (im)

- Koefisien beta saham individual (i)

- Faktor alfa saham individual (i)

- Varian residual error saham individual (ei2)

Parameter Risiko Sistemik dan Non-sistemik

- Imbal hasil realisasi harian (Rit)

- Imbal hasil ekspektasi (E(Ri))

Saham Individual (LQ45)

- Imbal hasil realisasi harian (Rm t)

- Imbal hasil ekspektasi (E(Rm))

Indeks Pasar (IHSG)

- Imbal hasil harian suku bunga berjangka Bank Indonesia (RBS)

Imbal Hasil Bebas Risiko (SBI)

- Excess Return to Beta(ERB) saham individual ‐ERBi C* untuk setiap saham individual

‐Proporsi dana untuk setiap saham individual (wi)

Pembentukan Portofolio Optimal (Model Indeks Tunggal)

1. Hasil Investasi portofolio optimal - Imbal hasil realisasi portofolio optimal (Rp)

- Imbal hasil realisasi pasar (Rm) sbg pembanding

2. Kinerja portofolio optimal -RVAR(Indeks Sharpe) -RVOL(Indeks Treynor)

3. Membandingkan hasil investasi dan kinerja portofolio optimal antara kelompok portofolio optimal 1 bulan, 2 bulan, dan 3 bulan.

Pengamatan Hasil Investasi dan Analisa Kinerja Portofolio Optimal

H0 : Tidak ada perbedaan kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan.

Ha : Terdapat perbedaan kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan.

3.7. Hipotesis

Dengan mengacu pada rumusan masalah, tinjauan pustaka serta kerangka pemikiran yang diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah:

H0: Tidak ada perbedaan yang signifikan antara kinerja portofolio optimal

kelompok 1-bulan, 2-bulan, dan 3-bulan.

Ha: Terdapat perbedaan yang signifikan antara kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan.