1 PENERAPAN BALANCED SCORECARD SEBAGAI DUKUNGAN

REFORMASI BIROKRASI DI LINGKUNGAN PEMERINTAHAN PROVINSI SUMATERA BARAT

Oleh : Busra, S.Kom, M.Kom *) Abstrak

Reformasi Birokrasi adalah suatu keharusan untuk dilaksanakan sebagai akuntabilitas pelayanan publik di lingkup pemerintahan pusat dan pemerintahan daerah. Banyaknya komentar masyarakat tentang keberhasilan dan tidak keberhasilan instansi pemerintah dalam menjalankan amanah yang diberikan kepadanya menunjukkan harapan dan kepedulian publik yang harus direspon. Namun, antara harapan masyarakat terhadap kinerja pemerintah dengan apa yang dilakukan oleh pengelola dan pejabat pemerintahan sering berbeda.

Kinerja organisasi publik (pemerintahan) harus dilihat secara luas dengan mengidentifikasi keberhasilan organisasi tersebut dalam memenuhi kebutuhan masyarakat. Pendekatan dalam pengukuran kinerja bisa dimodifikasi agar layak digunakan untuk menilai kinerja akuntabilitas publik dengan sebenarnya. Balanced Scorecard bisa digunakan dalam berbagai macam cara agar mampu mendeteksi ketercapaian organisasi publik dalam melayani pelanggan (masyarakat).

Kata Kunci : Reformasi Birokrasi, Akuntabilitas, Balanced Scorecard I. PENDAHULUAN

Perubahan paradigma dalam memandang birokrasi telah dituangkan dalam konsep Reinventing Government yang dikemukakan oleh Ted Gaebler dan David Osborne (1992), berpendapat bahwa saat ini birokrasi dihadapkan dengan perubahan yang besar dimana terdapat pasar global memerlukan daya kompetitif setiap individu birokrat, masyarakat sangat peka terhadap tuntutan perubahan zaman karena informasi sudah begitu mudah untuk didapatkan. Begitu pula perubahan terjadi dimana para pemimpin harus berpacu dengan tuntutan yang dipimpin. Mereka menginginkan otonomi yang lebih besar disertai kemudahan untuk mengakses segala bentuk pilihan dan kualitas. Kesemuanya itu memicu pemerintah untuk cepat tanggap terhadap perubahan yang ada pada lingkungan domestic dan internasional.

Konsep Reinventing Government atau di Indonesia lebih dikenal dengan mewirausahakan birokrasi adalah bagaimana membangun lembaga-lembaga pemerintah (baca : birokrasi) yang mampu merubah dirinya sehingga mampu menghadapi tantangan-tantangan yang terjadi. Ted Gaebler dan David Osborne lebih lanjut merumuskan 10 prinsip birokrasi berjiwa entrepreneur yaitu : (1). Pemerintahan Katalis, yaitu mengarahkan ketimbang mengayuh, (2). Pemerintahan milik masyarakat, memberi wewenang ketimbang melayani, (3) Pemerintahan yang kompetitif yaitu menyuntikkan persaingan ke dalam pemberian pelayanan, (4). Pemerintahan yang digerakkan oleh misi : mengubah organisasi yang digerakkan oleh peraturan, (5). Pemerintahan yang berorientasi hasil : membiayai hasil dibandingkan dengan masukan, (6). Pemerintahan berorientasi pelanggan : memenuhi kebutuhan pelanggan bukan birokrasi, (7). Pemerintahan wirausaha : menghasilkan dibandingkan dengan membelanjakan, (8). Pemerintahan antisipatif : mencegah daripada mengobati, (9). Pemerintahan desentralisasi, dan (10). Pemerintahan berorientasi pasar : mendongkrak perubahan melalui pasar.

2 Di Indonesia, reformasi birokrasi dilakukan dengan mengadopsi konsep Reinventing Government yang disandingkan dengan konsep Good Governance atau kepemerintahan yang baik, menjadikan perspektif Government Centris menuju Governance. Governance sangatlah berbeda dari sudut pengelolaannya bila dibandingkan dengan pemerintahan semata, dapat dilihat pada table berikut ini :

GOVERNMENT GOVERNANCE

Dalam mengelola kehidupan bermasyarakat didominasi oleh instansi pemerintah

Dalam pengelolaan kehidupan masyarakat melibatkan stakeholder lainnya. Jadi tidak hanya instansi pemerintah

Stakeholder dalam proses pengelolaan seluruh aspek kehidupan bermasyarakat Institusi pemerintahan dan masyarakat (tapi perannya kecil

Stakeholder dalam proses pengelolaan seluruh aspek kehidupan bermasyarakat adalah : institusi pemerintahan, masyarakat sipil dan sector swasta.

Prinsip-prinsip pemerintahan masih lemah untuk diterapkan dan memang masih belum berkembang dengan baik

Prinsip-prinsip Good Governance sudah dikembangkan dengan baik.

Sumber : Modul Azas-azas Pemerintahan yang Baik, (Kemen PAN : 2006).

Pemerintah Pusat telah menetapkan tahun 2013 sebagai tahun pelaksanaan reformasi birokrasi pemerintah daerah. Reformasi birokrasi bagi Pemda menjadi keharusan untuk mewujudkan birokrasi yang bersih, sehat dan melayani masyarakat, Reformasi birokrasi merupakan program jangka panjang yang berkesinambungan, perlu komitmen pimpinan untuk melaksanakan dan memonitor secara konsisten dan Pentingnya management tools untuk mengukur keberhasilan program reformasi birokrasi, dengan strategi dan indikator kinerja yang terukur.

3 Penulis adalah PNS di Badan Pendidikan dan Pelatihan Provinsi Sumatera Barat merupakan salah satu peserta Diklat Teknis Reformasi Birokrasi Tahun 2014 merasakan banyak manfaat dan ilmu yang diperoleh. Salah satu point penting adalah bagaimana menerapkan Balanced Scorecard di lingkungan pemerintah dalam rangka menunjang dan meningkatkan kinerja organisasi. Dan tulisan ini adalah awal dari suatu rancangan awal menerapkan Balanced Scorecard di lingkungan Pemerintah Provinsi Sumatera Barat khususnya di Badan Pendidikan dan Pelatihan Provinsi Sumatera Barat.

II. REFORMASI BIROKRASI DALAM PRAKTEK

Menurut Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Republik Indonesia Tahun 2013, mengemukakan bahwa reformasi birokrasi dalam prakteknya adalah sebagai berikut :

1. Standardisasi Pelayanan Publik Berbasis Pelibatan Masyarakat 2. Rasionalisasi Penataan dan Pengembangan Organisasi

3. Mengintegrasikan Administrasi Pelayanan Perizinan 4. Penataan Tata Laksana Instansi Pemerintah

5. Penerapan Aplikasi Kantor Maya (E-Office) 6. Perekrutan dan Promosi Aparatur Secara Terbuka

7. Perbaikan Remunerasi Sebagai Pengungkit Manajemen Sumber Daya Aparatur 8. Pengembangan Sumberdaya Aparatur melalui Assessment Center

9. Pengembangan Pengukuran Kinerja dengan Balanced Scorecard 10. Bebas Korupsi melalui Zona Integritas

Pelayanan publik di Indonesia sendiri saat ini dapat dikatakan masih jauh dari harapan. Fenomena birokrasi yang berbelit-belit dan korupsi masih terjadi pada banyak pelayanan yang diselenggarakan birokrasi pemerintah. Pada 2011 saja Ombudsman RI mencatat 5.800 masalah yang terjadi dalam pelayanan dari seluruh wilayah Indonesia (Rakyat Merdeka Online, 21 Mei 2012), itu pun baru yang dilaporkan, belum masalah pelayanan yang belum dilaporkan. Pelayanan pemda dianggap terburuk, diikuti kepolisian, lembaga peradilan, Badan Pertanahan Nasional, bahkan BUMN/D pun ikut terseret.

Reformasi birokrasi adalah reformasi pelayanan publik itu sendiri. Apakah reformasi pelayanan ublik belum dilakukan? Sebenarnya perlu diakui bahwa upaya perbaikan pelayanan publik sudah dilakukan. Standardisasi pelayanan minimal sudah diberlakukan untuk pelayanan dasar; UU No. 25 Tahun 2009 memapankan pengaturannya. Modernisasi pelayanan dengan instrumentasi teknologi informasi juga bukan hal baru lagi. Pada perkembangannya, pelayanan publik ada yang secara langsung dikelola oleh negara, ada pula yang diserahkan kepada swasta dalam pemenuhannya.

Berdasarkan permasalahan-permasalahan tersebut diatas, diperlukan suatu instrument pengukuran kinerja yang tingkat validitasnya bisa terukur dan akuntabilitas yang bisa dipertanggung jawabkan. Instrument yang dimaksud adalah Balanced Scorecard. III. BALANCED SCORECARD

Menurut “Suwardi Luis dkk (2008) mendefinisikan balanced scorecard adalah suatu alat manajemen kinerja (performance management tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan

4 sekumpulan indikator finansial dan nonfinansial yang kesemuanya terjalin dalam suatu hubungan sebab akibat.

Balanced Scorecard adalah alat yang menyediakan pengukuran komprehensif bagi para manajer tentang bagaimana organisasi mencapai kemajuan lewat sasaran-sasaran strategisnya. Balanced scorecard diperkenalkan pertama kali oleh Kaplan dan Norton pada tahun 1992 dalam artikel di Harvard Business Review yang berjudul The Balanced Scorecard - Measures That Drives Performance.

Menurut Yuwono (2002), Balanced Scorecard (BSC) adalah suatu mekanisme sistem manajemen yang mampu menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata di lapangan. BSC adalah salah satu alat manajemen yang telah terbukti telah membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya. Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat dan komprehensif dapat memberikan pemahaman kepada manajer tentang kinerja bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif yaitu

1. Perspektif Keuangan, 2. Perspektif Stakeholder,

3. Perspektif Proses Internal Bisnis,

4. dan Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth). Pemerintah pada era sekarang ini diharapkan untuk menjadi akuntabel, kompetitif, ramah rakyat dan berfokus pada kinerja. Tuntutan ini mengharuskan instansi pemerintah untuk bertindak professional sebagaimana yang dilakukan oleh organisasi swasta.

Balanced Scorecard adalah sebuah cara pandang baru baagaimana suatu organisasi akan dapat dikelola dengan baik lagi. Balanced Scorecard dikembangkan oleh setiap instansi pemerintah untuk mempertajam perannya dalam menjalankan funsi-fungsi pemerintah. Berikut penjelasan 4 perspektif Balanced Scorecard dalam pemerintahan:

5 1. Perspektif Financial (Keuangan)

Berdasarkan pengukuran kinerja keuangan ini dapat menunjukkan apakah implementasi strategi perusahaan dalam pelaksanaannya memberikan peningkatan atau perbaikan. Dari sudut pandang secara finansial ini berkaitan dengan masalah profitabilitas, pertumbuhan dan nilai pemegang saham yaitu untuk mempertahankan kelangsungan hidup perusahaan (to survive) yang diukur dengan arus kas (cash flow) dan memperoleh keberhasilan perusahaan (to succeed) yang diukur dengan pertumbuhan pendapatan operasi per divisi serta memperoleh kesejahteraan/kemakmuran perusahaan (to prosper) yang diukur dengan peningkatan market share per produk dan return on equity.

Perspektif Keuangan, perspektif yang tetap menjadi perhatian dalam konsep BSC, karena ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi dan disebabkan oleh pengambilan keputusan. Indikator yang digunakan untuk mengukur kinerja pada perspektif ini adalah pertumbuhan anggaran.

2. Perspektif Stakeholder (Pelanggan)

Penilaian kinerja perspektif pelanggan bertujuan untuk mengetahui bagaimana Stakeholder pelanggan dalam hal ini masyarakat melihat organisasi dalam hal menyediakan jasa layanan publik apakah sudah sesuai dengan keinginan masyarakat.

Saat ini banyak perusahaan yang mempunyai kebijakan corporate-nya dengan memfokuskan kepada customers. “Untuk menjadi nomor satu, perusahaan harus memberikan nilai lebih bagi customers” adalah salah satu misi manajemen dan telah menjadi prioritas utama perusahaan. Dalam balanced scorecard, untuk tujuan mengukur kepuasan customers manajemen diharapkan menerjemahkan misi umumnya ke dalam ukuran yang spesifik, misalnya; time, quality, performance and service, dan cost.

3. Perspektif Proses Internal Business (Bisnis Internal)

Dalam perspektif ini, para eksekutif, untuk tujuan pengembangan perusahaannnya harus mengidentifikasi proses internal yang kritikal, yaitu: proses yang mempengaruhi customers dan shareholders satisfaction. Ada dua perbedaan yang mendasar antara pengukuran tradisional dengan pendekatan balanced scorecard pada perspektif ini yaitu, pendekatan tradisional lebih menekankan pada controlling dan melakukan perbaikan terhadap proses yang ada dengan lebih memfokuskan pada variance reports, sebaliknya pada pendekatan balanced scorecard, penekanannya diletakkan pada penciptaan proses baru yang ditujukan pada customers and financial objectives. Penetapan sasaran dan ukuran dilakukan pada tiga tahapan proses bisnis perusahaan.

Pada dasarnya perspektif proses bisnis internal adalah membangun keunggulan organisasi melalui perbaikan proses internal organisasi yang berkelanjutan. Pengukuran pada perspektif ini mengacu pada proses kerja yang dilakukan dalam organisasi. Apakah organisasi telah melakukan proses kerja dengan baik sehingga dapat mengoperasikan produk/jasa secara efektif dan efisien sesuai yang diisyaratkan organisasi atau yang menjadi tuntutan pelanggan. Proses bisnis yang dibangun, yaitu sarana dan prasarana, proses, kepuasan bekerja.

6 4. Perspektif Learning and Growth (Pertumbuhan dan Pembelajaran)

Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang. Tujuan dalam perspektif ini adalah menyediakan infrastruktur bagi perspektif finansial, pelanggan, dan proses bisnis internal, agar tujuan dari perspektif-persepektif tersebut tercapai. Perspektif ini bertujuan me ningkatkan kemampuan karyawan, meningkatkan kapabilitas sistem informasi, dan peningkatan keselarasan dan motivasi. Ukuran yang bisa digunakan antara lain motivasi, kesempatan pengembangan diri, inovasi, suasana dalam bekerja banyaknya saran yang diberikan oleh pegawai, dan lainnya.

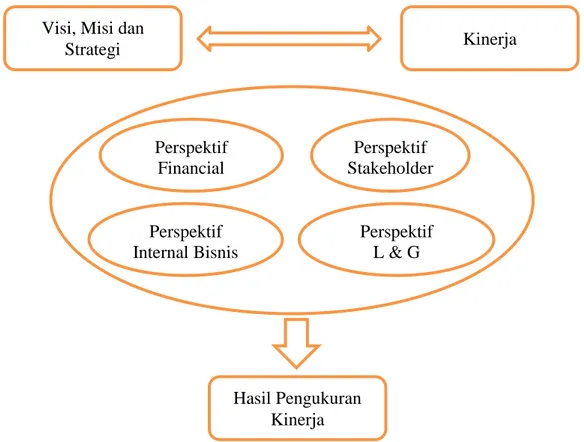

Setiap organisasi harus memiliki tujuan yang jelas dan untuk mencapai tujuan atau target tersebut, organisasi harus memiliki vis, misi dan strategi yang kemudian akan dilakukan pengukuran kineja untuk mengetahui apakah tujuan yang telah ditetapkan dapat tercapai dengan kinerja yang telah dilakukan. Pengukuran kinerja dapat dilakukan salah satunya dengan menggunakan konsep Balanced scorecard tersebut.

Hasil dari pengukuran itu nantinya akan bisa dijadikan sebagai bahan pertimbangan bagi pihak otoritas yang lebih tinggi, yaitu pemerintah dalam menentukan kebijakan apa yang akan diambil untuk dapat meningkatakan kinerja yang telah ada demi memenuhi tujuannya yaitu melayani masyarakat.

Gambar 3.1. Hasil Pengukuran Kinerja dengan BSC Visi, Misi dan

Strategi Kinerja Perspektif Financial Perspektif Stakeholder Perspektif Internal Bisnis Perspektif L & G Hasil Pengukuran Kinerja

7 Manfaat dari BSC adalah :

1. Eksekusi RPJMD, rencana strategis (renstra) lebih pasti dan terukur 2. Mengawal pelaksanaan program reformasi birokrasi secara konsisten 3. Pengukuran dan penilaian kinerja organisasi dan pegawai pemda 4. Monitoring pencapaian kinerja bagi pimpinan organisasi/satket

5. Sarana untuk memberikan reward (remunerasi, promosi, diklat) dan punishment Sedangkan dampak dari diterapkannya BSC adalah :

1. Mempermudah penyusunan Laporan Akuntabilitas dan Kinerja Instansi Pemerintah (LAKIP)

2. Penyempurnaan Rencana Strategis (Renstra). Selain untuk mengeksekusi strategi, kerangka pikir BSC dapat menyempurnakan penyusunan renstra

3. Efektifitas manajemen SDM (Penilaian, Penataan, Pengembangan pegawai)

4. Optimalisasi manajemen organisasi (penyempurnaan bisnis proses, penguatan struktur, dan tugas dan fungsi)

5. Reward & punishment (tunjangan kinerja, diklat dan promosi)

Misi menjelaskan lingkup, maksud atau batas bisnis organisasi, yaitu kebutuhan pelanggan apa yang akan dipenuhi oleh organisasi, siapa dan di mana; serta produk inti apa yang dihasilkan, dengan teknologi inti dan kompetensi inti apa. Misi ditulis sederhana, ringkas, terfokus. Unsur-unsur misi meliputi produk inti, kompetensi inti, dan teknologi inti. Yang dimaksud dengan produk inti adalah barang atau jasa yang dipersepsi bernilai tinggi oleh pelanggan, berupa komponen kunci dilindungi hak paten dan menghasilkan laba terbesar. Kompetensi inti adalah kemampuan kunci yang dimiliki organisasi dalam menghasilkan produk inti. Sedang teknologi inti adalah know-how, perangkat keras dan perangkat lunak yang menjadi basis kompetensi inti.

Visi menggambarkan akan menjadi apa suatu organisasi di masa depan. Ia bersifat sederhana, menumbuhkan rasa wajib, memberikan tantangan, praktis dan realistik, dan ditulis dalam satu kalimat pendek.

Keyakinan dasar adalah pernyataan yang perlu dipegang direksi dan karyawan dalam menghadapi hambatan dan ketidakpastian. Pernyataan ini untuk mendorong semangat manajemen dan karyawan dalam menghadapi hambatan dan ketidakpastian.

Nilai dasar adalah untuk membimbing manajemen dan karyawan dalam memutuskan pilihan yang dapat muncul setiap saat. Tujuan adalah pernyataan tentang apa yang akan diwujudkan sebagai penjabaran visi organisasi. Tujuan dijabarkan dalam empat perpektif pula: Apa tujuan yang berkaitan dengan perspektif pelanggan? Apa tujuan yang berkaitan dengan perspektif finansial? Apa proses bisnis internal yang akan mendukung pencapaian tujuan pelanggan dan finansial? Apa tujuan yang berkaitan dengan perspektif pembelajaran dan pertumbuhan?

8 Gambar 3.2. BSC dengan keempat perspektifnya

Kaplan dan Norton (1996) menjelaskan bahwa dalam menerapkan BSC mensyaratkan dipegangnya lima prinsip utama, yaitu :

1. Menerjemahkan sistem manajemen strategi berbasis BSC ke dalam terminology operasional sehingga semua orang dapat memahami.

2. Menghubungkan dan menyelaraskan organisasi dengan strategi itu. Ini untuk memberikan arah dari eksekutif kepada staf garis depan.

3. Membuat strategi merupakan pekerjaan bagi semua orang melalui kontribusi setiap orang dalam implementasi strategis.

4. Membuat strategi suatu proses terus menerus melalui pembelajaran dan adaptasi organisasi, dan

5. Melaksanakan agenda perubahan oleh eksekutif guna memobilisasi perubahan. IV. PERENCANAAN DAN SASARAN STRATEGIS

Perencanaan strategis meliputi proses penentuan sasaran, tolok ukur, target dan inisiatif. Sasaran adalah kondisi masa depan yang dituju. Sasaran bersifat komprehensif: sesuai dengan tujuan dan strategi, merumuskan sasaran secara koheren, seimbang dan saling mendukung. Beberapa pedoman dalam menentukan sasaran adalah: sasaran harus menentukan hasil tunggal terukur yang harus dicapai, sasaran harus menentukan target tunggal atau rentang waktu untuk penyelesaian, sasaran harus menentukan faktor-faktor biaya maksimum, sasaran harus sedapat mungkin spesifik dan kuantitatif (dan oleh karenanya bisa diukur dan dapat diuji), sasaran harus menentukan hanya apa dan kapan; harus menghindari spekulasi kata mengapa dan bagaimana, sasaran harus dalam arah mendukung, atau sesuai dengan, rencana strategis organisasi dan rencana tingkat tinggi lainnya, dan sasaran harus realistik dan dapat dicapai, tetapi tetap menggambarkan

9 tantangan yang berat. Antara visi, tujuan dan sasaran harus saling terkait dalan alur logikanya jelas.

Tolok ukur adalah alat untuk mengukur kemajuan sasaran. Tolok ukur terdiri dari dua jenis: tolok ukur hasil (lag indicator) dan tolok ukur pemacu kinerja (lead indicator). Keduanya merupakan key performance indicators. Indikator kinerja kunci harus merupakan faktor-faktor yang bisa diukur, masuk secara logis dalam area hasil kunci tertentu yang sasarannya jelas, mengidentifikasi apa yang akan diukur, bukan berapa banyak atau ke arah mana, merupakan faktor-faktor yang dapat ditelusuri asalnya (tracked) secara terus-menerus sampai tingkat yang memungkinkan.

Jika outcome indicator berfokus pada hasil-hasil kinerja pada akhir periode waktu atau aktivitas dan merefleksikan keberhasilan masa lalu atau aktivitas-aktivitas dan keputusan-keputusan yang telah dilaksanakan, maka output indicator mengukur proses-proses dan aktivitas-aktivitas antara dan hipotesis dari hubungan sebab-akibat strategik. Contoh ukuran hasil dalam konteks peningkatan profit: pertumbuhan pendapatan, sedang ukuran pemacunya: revenue mix. Dalam konteks meningkatkan kepercayaan pelanggan, ukuran hasil: persentase pendapatan dari pelanggan baru, sedang ukuran pemacu: pertumbuhan pelanggan baru.

Target berfungsi memberikan usaha tambahan tetapi tidak bersifat melemahkan semangat, berjangka waktu dua sampai lima tahun agar memberikan banyak waktu untuk melakukan terobosan, membatasi banyak target, berfokus pada terobosan dalam satu atau dua area kunci, tergantung pada nilai (value), kesenjangan (gap), ketepatan waktu (timeliness), hasrat/keinginan (appetite), keterampilan (skill). Target dapat ditentukan dengan menggunakan hasil benchmarking. Benchmarking adalah untuk mendapat informasi praktek terbaik, untuk membangun suatu kasus yang jelas guna mengkomunikasikan betapa pentingnya mencapai target-target itu.

Inisiatif adalah langkah-langkah jangka panjang untuk mencapai tujuan. Inisiatif tidak harus spesifik pada satu bagian, tetapi dapat bersifat lintas fungsi/bagian, mengindentifikasi hal-hal penting yang harus dilakukan oleh organisasi agar mencapai tujuan, harus jelas agar manajer dan karyawan dapat menentukan rencana yang diperlukan, dan memperkirakan sumberdaya yang diperlukan untuk mendukung pencapaian strategi secara keseluruhan.

11 V. KESIMPULAN DAN TINDAK LANJUT

V.1. KESIMPULAN

Salah satu dari beberapa hal yang berkaitan dengan Reformasi Birokrasi adalah peningkatan akuntabilitas pelayanan public dan tentu saja berkaitan dengan kinerja organisasi public (pemerintah).

Kinerja organisasi publik harus dilihat secara luas dengan mengidentifikasi keberhasilan organisasi tersebut dalam memenuhi kebutuhan masyarakat. Pendekatan dalam pengukuran kinerja bisa dimodifikasi agar layak digunakan untuk menilai kinerja akuntabilitas publik dengan sebenarnya. Balanced Scorecard bisa digunakan dalam berbagai macam cara agar mampu mendeteksi ketercapaian organisasi publik dalam melayani pelanggan (masyarakat).

Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat dan komprehensif dapat memberikan pemahaman kepada manajer tentang kinerja bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif yaitu

1. Perspektif Keuangan, 2. Perspektif Stakeholder,

3. Perspektif Proses Internal Bisnis,

12 V.2. TINDAK LANJUT

Berdasarkan penjelasan tentang Balanced Scorecard diatas, maka penulis akan mencoba merancang Balanced Scorecard di lingkungan Badan Pendidikan dan Pelatihan Provinsi Sumatera Barat dan akan mengembangkannya dalam bentuk pembuatan program aplikasi (software). Untuk itu pada kesempatan seminar ini penulis meminta saran yang bersifat konstruktif dari segenap peserta seminar untuk perbaikan dan implementasi kedepannya.

DAFTAR PUSTAKA

David Osborne and Ted Gaebler. Reinventing Government : How the Entrepreneurial Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Republik Indonesia Tahun 2013

Kaplan R.S. and Norton, D.P. 1996. The Balanced Scorecard, Translating Strategy into Action. Boston: Harvard Business School Press.

Luis, Suwardi & Prima A. Biromo 2008, Step by Step in Cascading Balanced Scorecard to Functional Scorecards, Jakarta: PT. Gramedia.

Spirit Transforming the Public Sector (New York : Penguin Book Ltd, 1992).

*) Penulis adalah Widyaiswara Badan Pendidikan dan Pelatihan Provinsi Sumatera Barat