RANCANGAN PERATURAN PEMERINTAH

ONLINE SINGLE SUBMISSION

BERDASARKAN UNDANG-UNDANG CIPTA KERJA

1

EXECUTIVE SUMMARY

USULAN DEWAN PENGURUS PUSAT

REALESTAT INDONESIA

“

Usulan Realestat Indonesia atas Rancangan Peraturan Pemerintah turunan UUCK terkait Perpajakan dan Retribusi (Pusat dan Daerah)Perpajakan dan Retribusi

(Pusat dan Daerah)

1.1 PAJAK DAERAH

1.1.1 PBB NILAI LAHAN 0,3% 0,15% UU 28 Tahun 2009

1.1.2 BPHTB / PAJAK PEMBELIAN LAHAN NILAI LAHAN 5% 1% UU 28 Tahun 2009

1.1.3 PAJAK AIR PERMUKAAN M3 PEMAKAIAN 10% 2% UU 28 Tahun 2009

1.1.4 PAJAK PENERANGAN JALAN NILAI JUAL TENAGA LISTRIK UU 28 Tahun 2009

a. PPJ dari PLN 10% 2%

b. PPJ dari Industri 3% 1,5%

c. PPJ dipakai sendiri 1,5% 0,75%

1.1.5 PAJAK AIR TANAH (ABT) M3 PEMAKAIAN 10% 2% UU 28 Tahun 2009

1.1.6 PAJAK MINERAL BUKAN LOGAM (GALIAN C) M3 VOLUME / TONASE 25% 5% UU 28 Tahun 2009

1.1.7 PAJAK HIBURAN NILAI PEMBAYARAN UU 28 Tahun 2009

a. Hiburan Umum (35%) 35% 5%

b. Diskotik, Panti Pijat, dll (75%) 75% 25%

c. Kesenian (10%) 10% 1%

d. Wisata Keluarga 5%

1.1.8 PAJAK PARKIR NILAI PEMBAYARAN 30% 5% UU 28 Tahun 2009

1.1.9 PAJAK REKLAME NILAI SEWA REKLAME 25% 5% UU 28 Tahun 2009

1.1.10 PAJAK HOTEL (10%) NILAI PEMBAYARAN 10% 3% UU 28 Tahun 2009

1.1.11 PAJAK RESTORAN (10%) NILAI PEMBAYARAN 10% 3% UU 28 Tahun 2009

1.1.12 PAJAK ROKOK (10%) CUKAI ROKOK 10% 5% UU 28 Tahun 2009

1.2 RETRIBUSI JASA UMUM

1.2.1 RETRIBUSI PELAYANAN PERSAMPAHAN/KEBERSIHAN PEMAKAIAN /BULAN Keringanan 50% UU 28 Tahun 2009

1.2.2 RETRIBUSI PEMERIKSAAN ALAT PEMADAM KEBAKARAN /UNIT TABUNG Keringanan 50% UU 28 Tahun 2009

1.3 RETRIBUSI JASA USAHA

1.3.1 RETRIBUSI PEMAKAIAN KEKAYAAN DAERAH /M2/TH Keringanan 50% UU 28 Tahun 2009

1.3.2 RETRIBUSI REKREASI & OLAH RAGA /M2/TH Keringanan 50% UU 28 Tahun 2009

1.4 RETRIBUSI PERIJINAN TERTENTU

1.4.1 RETRIBUSI IZIN MENDIRIKAN BANGUNAN IJIN /M2 Keringanan 70% UU 28 Tahun 2009

1.4.2 RETRIBUSI IZIN GANGGUAN IJIN /M2 Keringanan 50% UU 28 Tahun 2009

1.5 PEMBAYARAN PAJAK & RETRIBUSI DAERAH

1.5.1 PEMBAYARAN PAJAK & RETRIBUSI SESUAI SELF ASSESSMENT Norma baru

1.5.2 WAJIB PAJAK SECARA ONLINE DAPAT MELIHAT AKUN DAN MEMBAYAR TERLEBIH DAHULU Norma baru

1.5.3 APABILA ADA KEKURANGAN BAYAR, MAKA ADA KONFIRMASI KURANG BAYAR Norma baru

1.6 KENAIKAN PBB

1.6.1 Evaluasi kenaikan SPPT PBB minimal 5 tahun sejak lahan di develop Norma baru

1.6.2 Evaluasi kenaikan SPPT PBB dilakukan minimal 5 tahun sekali dan tidak boleh melebihi dari inflasi Norma baru

EXISTING USULAN

2.1 RETRIBUSI PNBP/PERTIMBANGAN TEKNIS PERTANAHAN LUAS TANAH/100000 Keringanan 50% PP 128 2015 2.2 SURVEY BIDANG TANAH BIDANG Keringanan 50% PP 128 2015 2.3 SURVEY BIDANG TANAH USAHA BIDANG Keringanan 50% PP 128 2015 2.4 PEMERIKSAAN TANAH BIDANG Keringanan 50% PP 128 2015

2.5 PENGUKURAN LAHAN /TUGU Keringanan 50% PP 128 2015

2.6 PEMBUATAN PETA VOLUME Keringanan 50% PP 128 2015

2.7 PENGAKUAN HAK BIDANG Keringanan 50% PP 128 2015

2.8 PENDAFTARAN SK BIDANG Keringanan 50% PP 128 2015

2.9 PENSERTIFIKATAN BIDANG Keringanan 50% PP 128 2015

2.10 PEMECAHAN, PEMISAHAN, PENGGABUNGAN SERTIFIKAT BIDANG Keringanan 50% PP 128 2015

2.11 PERUBAHAN HAK BIDANG Keringanan 50% PP 128 2015

2.12 PEMELIHARAAN DATA TANAH BIDANG Keringanan 50% PP 128 2015 2.13 PENDAFTARAH HGB BIDANG Keringanan 50% PP 128 2015 2.14 PENDAFTARAN PERALIHAN HAK BIDANG Keringanan 50% PP 128 2015

2.15 BPJS UPAH Keringanan 50%

3 PAJAK PUSAT

3.1 PAJAK PEMATANGAN TANAH (PPH 23) LAHAN 2% 1%

3.2 PAJAK KONSTRUKSI / SUBCONT (PPH 23) NILAI PEKERJAAN

a. Mempunyai klasifikasi usaha :

- Pelaksana Konst. KLU Kecil 2% 1%

- Pelaksana Konst. KLU Menengah dan Besar 3% 1,5% - Perencana dan Pengawas Kecil, Menengah, Besar 4% 2%

b. Tidak Mempunyai klasifikasi usaha :

- Pelaksana Konstruksi KLU 4% 2%

- Perencana dan Pengawas Kecil, Menengah, Besar 6% 3% 3.3 PPN BANGUN SENDIRI (20% X BIAYA) BIAYA 4% 2%

3.4 PPN (PENJUALAN) NILAI JUAL 10% 5%

3.5 PAJAK AJB (PPH FINAL PENJUALAN) NILAI JUAL 2,5% 1,25% UNTUK MBR 0%

3.6 PPN (SEWA) NILAI SEWA 10% 5%

3.7 PPH (SEWA) - (PPH 4 PASAL 2 HARGA SBLM PPN 10% 5% 3.8 PPNBM (BARANG MEWAH) JUAL DIATAS 20M 10% - 200% 5% - 100%

3.9 PAJAK ATAS GAJI/UPAH (PPH PASAL 21) UPAH Nilai PTKP Naik Jadi 5 Juta

- Gaji 0-50jt = 5% 5% 2,5%

- Gaji 50-250jt = 15% 15% 7,5%

- Gaji 250-500jt = 25% 25% 12,5%

- Gaji 500jt = 30% 30% 15%

3.10 PERBANDINGAN UTANG DAN MODAL (DER) 4:1 0

3.11 PAJAK ATAS JASA PEKERJAAN (PPH 23) JASA 2% 1%

3.12 PAJAK BADAN (PPH PASAL 25 / 29) KEUNTUNGAN 23% 11% Untuk Go Public 8%

3.13 PAJAK DEVIDEN (PPH ) PEMBAGIAN 15% 0%

3.14 PAJAK UMKM 0,5% 0%

4. PEMERIKSAAN PAJAK PUSAT

4.1 DILARANG MELAKUKAN PEMERIKSAAN SEBELUM 2 TAHUN TRANSAKSI 4.2 DALAM MASA PANDEMI COVID-19 TIDAK DILAKUKAN PEMERIKSAAN

4.3 PENGHAPUSAN BUNGA KETERLAMBATAN PEMBAYARAN PAJAK SELAMA MASA PANDEMI COVID-19

2. PENERIMAAN NEGARA BUKAN PAJAK

1. Kewajiban Pajak bagi WNA yang membeli, menyewakan dan menjual properti di Indonesia

Pasal 111 (SUB Pasal 2 ayat (4) huruf b UU PPh)

Subjek Pajak Luar Negeri [SPLN] adalah WNA yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan

1.WNA yang membeli properti di Indonesia apakah harus ber NPWP walaupun tidak memiliki penghasilan di Indonesia 2.Jika suatu hari properti yang dimiliki disewakan kepada WNA

lainnya, apakah akan dikenakan tarif PPh sewa atau tarif SPLN [atau tarif Tax Treaty]. Dengan perkataan lain, pajak yang dikenakan apakah mengikuti Objek Pajaknya atau Subjek Pajaknya?

Kewajiban memiliki NPWP apabila persyaratan subjektif dan objektif terpenuhi, karena WNA ybs tidak memiliki

penghasilan di Indonesia [hanya untuk tujuan investasi saja], maka tidak wajib memiliki NPWP untuk awal pembelian property di Indonesia.

Catatan:

Karena WNA yang tidak memiliki NPWP dan memenuhi persyaratan sebagai SPLN, maka kewajiban perpajakannya di Indonesia dikenakan atas dasar penghasilan yang diterima oleh SPLN [mengikuti objek pajaknya]

1. Sebaiknya WNA yang ingin membeli properti di Indonesia [awal pembelian], tidak diwajibkan untuk memiliki NPWP terlebih dahulu jika belum

memenuhi persyaratan objektif, yaitu belum memiliki penghasilan di Indonesia;

2. Apabila atas properti yang dimiliki disewakan kepada WNA yang memiliki NPWP, maka pajak dikenakan atas dasar objek pajak, dimana pihak penyewa [WNA yang memiliki NPWP] wajib untuk memotong PPh Pasal 4 ayat 2 Final sesuai dengan ketentuan yang berlaku;

3. Apabila atas properti yang dimiliki disewakan kepada WNA lainnya yang tidak memiliki NPWP atau dijual kepada WNA lainnya atau WNI, sehingga ketentuan pemajakan atas objek pajaknya tetap diberlakukan dan tidak diberlakukan pengenaan PPh Pasal 26 atau tarif Tax Treaty [Pengenaan Pajak atas Subjek Pajak yang menerima penghasilan yaitu

Capital Gain]. Dalam hal ini, pihak Pemotong Pajak

dapat ditunjuk Broker, Notaris, dsb. Bagaimana kalau tidak melibatkan Broker atau Notaris untuk transaksi sewa antara WNA Non NPWP dengan WNA Non NPWP?

No. Substansi [UU CK] Alasan Usulan Asosiasi

2. Jenis Investasi Ex Dividen dan Jangka Waktu Investasi a.Pasal 111 UU CK (SUB Pasal 4 ayat 3 huruf f angka 1 UU

PPh)

Dividen yang berasal dari dalam negeri yang diterima atau diperoleh WP OP DN sepanjang dividen tersebut diinvestasikan di wilayah NKRI dalam jangka waktu tertentu dikecualikan dari Objek Pajak;

b.Pasal 111 UU CK (SUB Pasal 4 ayat 3 huruf f angka 1 UU PPh)

Dividen yang berasal dari BULN (Non Tbk) dan BPT dari BUT LN yang diterima/diperoleh WPDN [Badan atau OP] sepanjang diinvestasikan paling sedikit 30% dari laba setelah pajak di wilayah NKRI dalam jangka waktu tertentu dikecualikan dari Objek Pajak.

Jenis Investasi: salah satunya di bidang properti.

Jangka waktu: sebaiknya 2(dua) tahun sejak tanggal dividen diinvestasikan.

Catatan: Jenis Investasi yang pernah diatur dalam UU TA adalah: 1. Jenis Investasi di Non Pasar Keuangan [Pasal 12 UU No. 11/2016 jo Pasal 6 dan Pasal 8 dari PMK 122/PMK.08/2016] Contoh: Investasi pada properti dalam bentuk tanah dan/atau bangunan yang didirikan diatasnya

2. Jenis Investasi di Pasar Keuangan [Pasal 12 UU No. 11/2016 jo Pasal 6 dari PMK 119/PMK.08/2016]

Sektor Properti diibaratkan seperti lokomotif yang menarik gerbong muatan yang sangat panjang yang dapat memberikan manfaat sangat besar bagi perkembangan perekonomian di Indonesia, baik dalam hal penyerapan penggunaan tenaga kerja, dampak multiplier manfaat kepada industri turutan penunjang dari industri properti [mencakup ratusan industri turutan], dan belanja produk umkm yang sangat gencar digaungkan oleh Pemerintah. Dengan demikian, investasi masyarakat di industri properti sangat dibutuhkan agar industri properti dapat berkembang terutama dalam situasi yang sangat sulit saat ini akibat pandemi COVID-19, sehingga peranan Pemerintah untuk dapat memberikan dorongan kepada masyarakat untuk menginvestasikan dananya di sektor properti sangat diutamakan;

Jangka waktu investasi yang terlalu panjang, akan menimbulkan keragu-raguan bagi WP OP DN yang menerima penghasilan DN maupun WP Badan dan OP DN yang menerima penghasilan luar negeri, dan sebaiknya jangka waktu dibatasi hanya 2(dua) tahun saja dan masyarakat diberikan kebebasan dalam jangka waktu investasi tersebut untuk melakukan switching dari satu investasi ke investasi lainnya asalkan dilakukan untuk investasi di wilayah NKRI.

Usulan investasi dalam Sektor Properti perlu menjadi prioritas Pemerintah;

Jangka waktu investasi diusulkan selama 2(dua) tahun dengan pertimbangan:

a. Dividen umumnya diperoleh setiap tahun [bersifat regular], berbeda halnya dengan asset yang dideclare dalam Tax Amnesty yang bersifat tidak regular [hanya satu kali kejadian saja], sehingga sebaiknya harus diinvestasikan dalam jangka waktu yang lebih pendek daripada jangka waktu investasi yang pernah diterapkan dalam implementasi UU Tax Amnesty; b. Jangka waktu yang dikunci/di lock tidak terlalu lama,

akan menggairahkan masyarakat untuk memenuhi kebutuhan konsumtif, seperti belanja kebutuhan

secondair atau tertier [sehingga dapat menggerakan

roda perekonomian di Indonesia], kebutuhan sekolah/Pendidikan anak, pengobatan, asuransi, dan sebagainya.

3. Penyerahan Aset Real Estat [Inbreng] ke SPC (PT) dikatagorikan sebagai “tidak termasuk penyerahan Barang Kena Pajak (BKP)”

Pasal 112 UU CK (SUB Pasal 1A ayat (2) huruf d UU PPN) Pengalihan BKP untuk tujuan setoran modal pengganti saham tidak termasuk dalam pengertian penyerahan BKP [dengan syarat pihak yang melakukan pengalihan dan menerima pengalihan adalah PKP] tidak termasuk dalam pengertian penyerahan BKP

Agar dapat menggairahkan investasi masyarakat pemodal ke dalam aset Real Estat, aset yang berkaitan dengan Real Estat dan lainnya (DIRE/Dana Investasi Real Estat) di Indonesia, perlu Aturan Pelaksanaan UU CK yang menegaskan bahwa ketentuan Pasal 1A ayat (2) huruf d UU PPN diberlakukan juga untuk pengalihan Real Estat kepada SPC (Special Purpose Company) yang berbentuk PT dan merupakan PKP, dimana pemegang sahamnya paling kurang 99,99% dimiliki oleh KIK (Kontrak Investasi Kolektif) dan KIK tersebut dimiliki oleh masyarakat pemodal [termasuk perusahaan yang mengalihkan Real Estat yang bersangkutan].

Dengan demikian pengalihan Real Estat [Inbreng] kepada SPC dalam bentuk PT tidak termasuk dalam pengertian penyerahan BKP

Dalam Pasal 6 dari PMK 200 Tahun 2015 disebutkan bahwa SPC atau KIK dalam skema KIK tertentu, sehingga mendapatkan fasilitas diberikan pengembalian pendahuluan kelebihan pajak atas PPN [diberikan pengembalian pendahuluan dalam jangka waktu satu bulan].

Walaupun diberikan fasilitas pengembalian pendahuluan atas PPN untuk jangka waktu 1 (satu) bulan, namun dirasakan tetap memberatkan cash flow perusahaan yang akan melakukan transaksi DIRE, jikalau diwajibkan untuk membayar PPN terlebih dahulu atas pengalihan Real Estat, yang jumlahnya sangat signifikan.

Bahwa untuk lebih memberikan kepastian hukum dan mendorong pertumbuhan investasi di bidang real estat di Indonesia, perlu diberikan penegasan mengenai pengalihan aset Real Estat kepada SPC yang berbentuk PT dan dimiliki paling kurang 99,9% sahamnya dimiliki oleh KIK [PKP yang menggunakan skema Kontrak Investasi Kolektif tertentu], dimana unit penyertaan KIK dimiliki oleh masyarakat pemodal diantaranya PT yang mengalihkan aset real estatnya dapat dikecualikan dari pengertian penyerahan BKP.

Prinsip PPN bersifat netral, dimana aturan Pasal 6 dari PMK 200 Tahun 2015 yang mewajibkan PKP Penjual [yang mengalihkan aset real estat] untuk memungut PPN dan selanjutnya dapat direstitusikan [melalui pengembalian pendahuluan] oleh SPC [PKP Pembeli] dalam bentuk PT [dalam jangka waktu 1 bulan] hanya menimbulkan dampak pajak sebesar Nihil, akan tetapi bagi sisi PKP Pembeli akan menimbulkan beban cash flow yang sangat memberatkan likuiditas Perusahaan dan keengganan dari masyarakat pemodal untuk menanamkan investasinya di investasi DIRE ini. Dengan demikian, karena tidak menimbulkan dampak pajak dan tidak ada kerugian Negara, diusulkan pengalihan aset Real Estat kepada SPC yang berbentuk PT dan dimiliki paling kurang 99,9% sahamnya dimiliki oleh KIK, dimana unit penyertaan KIK dimiliki oleh masyarakat pemodal diantaranya PT yang mengalihkan aset real estatnya dapat dikecualikan dari pengertian penyerahan BKP [sesuai dengan ketentuan Pasal 112 UU CK (SUB Pasal 1A ayat (2) huruf d UU PPN)]

No. Substansi [UU CK] Alasan Usulan Asosiasi

4. Penempatan Industri Properti dalam Industri Sektor Tertentu dan Perluasan Definisi Penyerahan BKP Terkait Pasal ini

Pasal 112 UU CK (SUB Pasal 9 ayat (2a), ayat (6a), ayat (6c) dan ayat (6e) UU PPN):

Bagi PKP yang belum melakukan penyerahan BKP/JKP atau Ekspor BKP/JKP, maka PM yang telah dikreditkan dalam jangka waktu 3 tahun sejak masa pajak pengkreditan pertama kali pajak masukan [kecuali untuk sektor tertentu dapat lebih dari 3 tahun] menjadi tidak dapat dikreditkan. Apabila lewat dari jangka waktu tersebut, PM menjadi tidak dapat dikreditkan/dikompensasikan dan apabila PM telah terlanjur dikreditkan dengan PK atau direstitusikan wajib dibayarkan kembali kepada Negara.

Diperlukan penegasan:

Apakah sektor properti dikatagorikan sebagai salah satu sektor tertentu [bagi PKP yang belum melakukan penyerahan dan/atau ekspor BKP/JKP] sehingga batas waktu pajak masukan yang telah dikreditkan menjadi tidak dapat dikreditkan dapat melebihi 3 tahun. Mengingat industri properti mulai dari proses perencanaan, perijinan, konstruksi, penjualan s/d serah terima memakan waktu yang cukup lama, batas waktu 3 tahun dirasakan tidak cukup, dan diperlukan batas waktu yang lebih dari 3 tahun [misalkan 5 tahun]; Penegasan mengenai penyerahan BKP/JKP, apakah termasuk saat FP Keluaran pertama kali diterbitkan sehubungan dengan penerimaan uang muka dari customer. Aturan sebelumnya, perusahaan yang sudah berproduksi/beroperasi secara komersial, kriteria penerbitan pertama kali FP Keluaran sudah diperhitungkan sebagai sudah kriteria telah berproduksi/beroperasi secara komersial [tidak dikatagorikan sebagai PKP gagal berproduksi].

Usulan:

Sektor Properti diusulkan masuk sebagai salah satu katagori sektor tertentu yang batas waktu PM dikreditkan menjadi tidak dapat dikreditkan lebih dari 3 tahun [misal 5 tahun] sejak FP Masukan pertama kali dikreditkan; Penegasan mengenai penyerahan BKP/JKP atau penerimaan pembayaran mana yang terjadi lebih dahulu masuk dalam threshold jangka waktu tersebut di atas; Pengembalian Pajak Masukan yang sudah terlanjur dikreditkan akibat terlewatinya jangka waktu threshold, tidak menimbulkan konsekuensi pengenaan sanksi bunga, kecuali sudah diterbitkan SKPKB.

5. Penurunan tarif Bea Perolehan Hak atas Tanah dan Bangunan [BPHTB] untuk Transaksi DIRE dan Non DIRE [Pengalihan hak atas Tanah dan/atau Bangunan]

Pasal 114 UU CK (SUB Pasal 156A ayat (2) huruf a UU PDRD):

Kebijakan Fiskal Nasional [KFN] yang berkaitan dengan Pajak dan Retribusi berupa:

a. dapat mengubah tarif Pajak dan tarif Retribusi dengan penetapan tarif Pajak dan tarif Retribusi yang berlaku secara nasional;

Tarif BPHTB yang saat ini berlaku adalah sebagai berikut: 5% untuk pengalihan hak atas tanah dan/atau bangunan [termasuk DIRE];

Diskon 25% [jadi 3,75%] bagi Rumah Sederhana, Rumah Susun Sederhana, dan Rumah Sangat Sederhana yang diperoleh langsung dari pengembang dan dibayar secara angsuran [Untuk wilayah DKI sesuai dengan Pergub DKI Jakarta No. 103 Tahun 2011]

Tarif BPHTB sebesar 5% [Pasal 88 ayat (1) UU PDRD] dirasakan sangat tinggi dan membebankan masyarakat pembeli [baik MBR dan Non MBR] dan masyarakat pemodal yang ingin menginvestasikan dananya di instrument DIRE, sehingga menghambat perkembangan perekonomian nasional pada umumnya dan perkembangan sektor properti dan real estat pada khususnya.

Walaupun terdapat fasilitas pengurangan, keringanan maupun pembebasan BPHTB untuk kondisi-kondisi tertentu sebagaimana tertuang dalam Peraturan Gubernur, namun belum semua PERDA memberikan fasilitas tersebut. Untuk pembeli MBR, walaupun ada fasilitas Pengurangan sebesar 25% berdasarkan Pergub DKI Jakarta No. 103 Tahun 2011, namun banyak pembeli MBR yang tidak tahu aturan tersebut dan tidak menggunakan fasilitas Pengurangan tersebut serta disamping itu untuk pengurusan Pengurangan memakan waktu yang lama dan kadangkala tidak berhasil.

Asosiasi Properti mengusulkan untuk dapat diberikan penurunan Tarif BPHTB dari Maksimum 5% menjadi sebesar:

Maksimum sebesar 2,5% untuk pengalihan hak atas tanah dan/atau bangunan untuk pembeli Non MBR dan Non Transaksi DIRE;

Maksimum sebesar 1% untuk pengalihan hak atas tanah dan/atau bangunan bagi pembeli MBR [tidak perlu mengajukan permohonan pengurangan lagi];

Maksimum sebesar 0,5% untuk pengalihan real estat dalam skema Kontrak Investasi Kolektif (KIK) tertentu (Transaksi DIRE)

No. Substansi [UU CK] Alasan Usulan Asosiasi

6. PPh Final atas Sewa

Pasal 111 UU CK (SUB Pasal 4 ayat (2) huruf d UU PPh) Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate dan persewaan tanah dan/atau bangunan dapat dikenai pajak bersifat final.

Permasalahan:

Tarif PPh Final atas sewa sebesar 10% [berdasarkan PP No. 34/2017] dirasakan sangat tinggi dan tidak sesuai dengan kondisi usaha persewaan saat ini;

Perlunya regulasi untuk penghasilan sewa WNA [non NPWP], apakah dikenakan atas objek penghasilan atau subjek penghasilan, mengingat saat ini WNA diperbolehkan untuk memiliki properti di Indonesia.

Tarif PPh Final atas transaksi sewa sebesar 10% yang diterima atau diperoleh orang pribadi atau badan dirasakan sangat memberatkan bagi Wajib Pajak dan tidak mencerminkan kondisi perekonomian pada saat ini, sehingga perlu dipertimbangkan untuk diturunkan tarifnya menjadi sebesar 5% [sesuai dengan analisa benchmarking dari perusahaan sewa di Indonesia];

Sehubungan dengan diperbolehkan WNA untuk memiliki properti di Indonesia dan sesuai dengan UU CK Orang Pribadi dibedakan menjadi WNI dan WNA, diperlukan regulasi yang menegaskan apabila SPLN/WNA [non NPWP] melakukan transaksi sewa dengan SPLN/WNA [Non NPWP juga] atas pbjek bangunan yang disewa di Indonesia, bagaimana perlakuan perpajakannya, apakah mengikuti penghasilan dari objek pajak atau subjek pajaknya?

Ketentuan PP No. 34 Tahun 2017 yang saat ini masih berlaku, menyebutkan penghasilan dari persewaan tanah dan/atau Bangunan baik sebagian maupun seluruh Bangunan yang diterima atau diperoleh orang pribadi atau badan dikenai Pajak Penghasilan yang bersifat final. Kami berpendapat bahwa definisi Orang Pribadi tersebut termasuk WNI dan WNA, sehingga pajak penghasilan atas sewa mengikuti objek pajaknya BUKAN subjek pajaknya

Diusulkan tarif PPh Final atas sewa dapat diturunkan dari sebesar 10% menjadi sebesar 5% [melalui penerbitan PP baru yang menggantikan PP No. 34 Tahun 2017];

Diusulkan apabila SPLN/ WNA [Non NPWP] menyewakan propertinya kepada WNA [Non NPWP] atau WNI tetap dikenakan tarif PPh Final [pemajakan atas objek pajaknya bukan subjek pajaknya].

Catatan Dalam Pasal 26 ayat 2 UU PPh disebutkan bahwa:

Atas penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2),

yang diterima atau diperoleh Wajib Pajak luar negeri

selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto.

Berdasarkan penjelasan resmi di atas diusulkan atas penghasilan sewa properti yang dilakukan oleh WNA [Non NPWP]/SPLN dapat mengikuti ketentuan di atas yaitu

mengikuti objeknya [karena sudah disebutkan kecuali

7. PPh Final atas Pengalihan Hak atas Tanah dan/atau Bangunan [PHTB] dan Usaha Real Estat

Pasal 111 UU CK (SUB Pasal 4 ayat (2) huruf d UU PPh) Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate dan persewaan tanah dan/atau bangunan dapat dikenai pajak bersifat final.

Permasalahan:

Tarif PPh Final atas PHTB dan PHTB berupa Rumah Sederhana dan Rumah Susun Sederhana masing-masing sebesar 2,5% dan 1% dari jumlah bruto PHTB [berdasarkan PP No. 34/2016] dirasakan sangat tinggi dan tidak sesuai dengan kondisi usaha pengalihan harta berupa tanah dan/atau bangunan dan real estat saat ini;

Penurunan tarif umum Pasal 17 UU PPh [sesuai dengan UU No. 2/2020 d/h Perppu 1 /2020] tidak memenuhi rasa keadilan bagi perusahaan yang penghasilannya dikenai PPh Final yang tidak diberikan relaksasi berupa penurunan tarif.

Diusulkan tarif PPh Final atas kegiatan PHTB dan real estat dapat diturunkan sesuai dengan usulan tarif sebagaimana tercantum dalam Tabel I terlampir [melalui penerbitan PP baru yang menggantikan PP No. 34 Tahun 2016];

No. Substansi [UU Non CK] Alasan Usulan Asosiasi

1. Dampak PSAK 72 terhadap Kewajiban Perpajakan atas Perbedaan Waktu Pengakuan dan Pelaporan Pendapatan

Dasar Hukum [Pajak]:

Pasal 11 ayat (2) & Pasal 13 ayat (1a) UU No 42 Tahun 2009 Pasal 4 ayat (2) UU No 36 Tahun 2008 jo PP No 34/2016 Akuntansi :

PSAK 72 mengenai Pengakuan Pendapatan dari Kontrak dengan Pelanggan yang mengadopsi IFRS 15. PSAK 72 berlaku efektif 1 Januari 2020. Pengakuan pendapatan menurut PSAK 72 bisa dilakukan secara bertahap sepanjang umur kontrak (over the

time) atau pada titik tertentu (at a point of time);

Pengakuan pendapatan kontrak saat ini tidak berdasarkan besaran uang muka yang sudah diterima.

Permasalahan

Dengan diterapkannya PSAK No. 72, maka dikuatirkan akan menimbulkan tax dispute [sengketa pajak] sehubungan dengan: Pengakuan atas Pendapatan Utama dan

Pengakuan atas Pendapatan Bunga [apabila terdapat penjualan secara cash bertahap/angsuran]

karena terdapat perbedaan waktu (timing difference) antara pengakuan pendapatan utama dan pendapatan bunga menurut Akuntansi dan Pajak.

Timbulnya timing difference pengakuan pendapatan antara Akuntansi dan Pajak, dikuatirkan akan menimbulkan tax

dispute [PPN dan PPh Final] di kemudian hari, sehingga

dapat menimbulkan pengenaan pajak dua kali atas objek pajak yang sama.

Dengan demikian, maka diperlukan adanya Regulasi [dalam bentuk Peraturan DJP atau Surat Edaran DJP] yang mengatur secara teknis mengenai mekanisme pengakuan pendapatan yang disepakati oleh otoritas pajak sehubungan dengan penerapan PSAK 72 dan dilaporkan dalam Formulir Khusus mengenai Timing Difference Pengakuan Pendapatan menurut Akuntansi dan Pajak yang menjadi Lampiran dalam SPT Tahunan PPh WP Badan [Tahun Pajak 2020] agar tidak menimbulkan dispute pada saat dilakukan pemeriksaan di kemudian hari.

Diusulkan agar diterbitkan dengan segera Peraturan Dirjen Pajak (PER DJP) atau Surat Edaran (SE) DJP yang berisi mengenai Guideline/Panduan/Formulir utk pelaporan Timing Difference atas Pengakuan Pendapatan tersebut

Perlu diketahui bahwa dengan mulai diterapkannya PSAK 72 untuk Tahun Pajak 2020, maka dampak pengakuan pendapatan akan mengalami perubahan yang signifikan dibandingkan dengan pengakuan pendapatan yang sudah dilaporkan dalam SPT Tahunan PPh WP Badan dari tahun-tahun pajak sebelumnya. Dampak PSAK 72 tidak membawa dampak bagi sektor Properti & Real Estate saja, juga terhadap sektor-sektor industri lainnya seperti: kontraktor, maskapai penerbangan, ritel, telekomunikasi dan masih banyak lagi, bahkan terhadap hampir semua perusahaan terpengaruh karena mereka pasti memiliki kontrak dengan pelanggan.

2. PPN Masukan atas penyerahan Rumah Umum kepada pembeli MBR dan Bantuan dalam Rangka Penanggulangan Bencana Alam dapat diubah dari Fasilitas PPN Dibebaskan menjadi Fasilitas PPN Terutang Tidak Dipungut

Dasar Hukum Yang Berlaku : Pasal 16B ayat (2) dan (3) UU PPN PMK 81/PMK.010/ 2019

PP 146 Tahun 2000 s.t.d.d PP 38 Tahun 2003 PMK 95/PMK.03/2006

Permasalahan:

Fasilitas PPN Dibebaskan atas penyerahan Rumah Umum kepada pembeli MBR dan Bantuan dalam Rangka Penanggulangan Bencana Alam, akan menyebabkan PPN Masukan tidak dapat dikreditkan, dan hal ini berakibat pihak pengembang/kontraktor akan membebankan PPN Masukan yang tidak dapat dikreditkan tersebut kepada pembeli MBR atau ditanggung sendiri oleh pihak pengembang/kontraktor, sehingga tidak optimal.

Berdasarkan hal tersebut di atas, sebaiknya Pajak Masukan untuk penjualan rumah umum kepada pembeli MBR maupun bantuan dalam rangka bencana alam diberikan Fasilitas PPN Tidak Dipungut agar PPN Masukan dapat dikreditkan

PPN Masukan yang tidak dapat dikreditkan sehubungan dengan Fasilitas PPN Dibebaskan [Pasal 16B ayat (3) UU PPN], sehubungan dengan penyerahan Rumah Umum kepada pembeli MBR dan Bantuan dalam Rangka Penanggulangan Bencana Alam, pada akhirnya akan berakibat pihak pengembang/kontraktor akan membebankan PPN Masukan yang tidak dapat dikreditkan tersebut kepada pembeli MBR atau kemungkinan ditanggung sendiri oleh pihak pengembang/kontraktor [untuk kasus bantuan dalam rangka penanggulangan bencana alam], sehingga kebijakan Pemerintah untuk memberikan bantuan menjadi tidak optimal, karena Pembeli MBR tetap akan membayar lebih tinggi akibat pembebanan kembali PM yang tidak dapat dikreditkan tersebut. Sedangkan atas PPN Masukan yang tidak dapat dikreditkan sehubungan dengan Bantuan dalam Rangka Penanggulangan Bencana Alam akan memberatkan pihak Kontraktor/Pengembang.

Diusulkan agar diberikan Fasilitas PPN tidak dipungut [melalui penerbitan PP dan PMK baru yang menggantikan PP 146 Tahun 2000 s.t.d.d. PP 38 Tahun 2003 dan PMK 81/PMK.010/2019] atas penyerahan Rumah Umum kepada pembeli MBR dan Bantuan dalam Rangka Penanggulangan Bencana Alam, agar PPN Masukan dapat dikreditkan oleh Pihak Pengembang/Kontraktor, sehingga tidak perlu dibebankan kembali kepada pembeli MBR atau ditanggung sendiri oleh Pihak Kontraktor/Pengembang. Dengan demikian bantuan Pemerintah menjadi lebih optimal.

No. Substansi [UU Non CK] Alasan Usulan Asosiasi

3. PPh Pasal 22 atas hunian mewah agar threshold Luasan Bangunan dapat dihilangkan

Dasar Hukum Yang Berlaku:

Pasal 22 ayat (1) dan (2) UU No 36 Tahun 2008 ; PMK Nomor 92/PMK.03/2019;

PMK Nomor 86/PMK.03/2019.

Permasalahan:

Ketentuan perpajakan yang berlaku saat ini untuk kelompok hunian mewah, antara threshold/ ambang batas pengenaan PPn BM [hanya harga jual sebesar Rp. 30 Milyar atau lebih] sebagaimana tercantum dalam PMK No. 86/PMK.03/2019 dan

threshold pengenaan PPh Pasal 22 atas Hunian Mewah [Barang

Sangat Mewah] [meliputi harga jual lebih dari Rp. 30 milyar dan Luasan Bangunan sebesar lebih dari 150m2 dan 400m2 masing-masing bagi apartemen/sejenisnya dan rumah beserta tanah sebagaimana tercantum dalam PMK No. 92/PMK.03/2019, dirasakan tidak konsisten dan menimbulkan keragu-raguan bagi Wajib Pajak Pembeli dalam membeli hunian mewah tersebut.

Berdasarkan hal tersebut di atas, agar terjadi konsistensi dan tidak menimbulkan dispute pada saat dilakukan pemeriksaan pajak, sebaiknya threshold Luasan Bangunan dapat dihilangkan.

Terjadi ketidak-konsistenan penggunaan threshold untuk pengenaan PPh Pasal 22 Hunian Mewah dengan PPnBM atas Hunian Mewah yang hanya menggunakan threshold atas Harga Jual/ Harga Pengalihan saja tanpa adanya threshold

Luasan Bangunan

Tidak sebanding antara threshold Harga Jual/ Harga Pengalihan dengan Luasan Bangunan, sehingga menimbulkan penafsiran yang berbeda-beda pada Wajib Pajak Pembeli. Sebagai contoh: untuk kasus apartemen, jika

threshold Rp. 30 Milyar dibagi dengan 150m2, maka akan

diperoleh harga Rp. 200 Juta/m2, padahal dalam kenyataannya tidak ada apartemen mewah di Indonesia dengan harga Rp. 200 Juta per m2nya. Pihak Pembeli akan menganggap bahwa PPh Pasal 22 atas Hunian Mewah baru terutang jika harga jualnya sebesar Rp.200 Juta/m2.

Diusulkan threshold pengenaan PPh Pasal 22 atas Hunian Mewah diberlakukan hanya terhadap harga jual atau harga pengalihan saja supaya in-line/konsisten dengan

threshold pengenaan PPnBM. Dengan demikian sebaiknya threshold untuk Luasan Bangunan sebagaimana tercantum

dalam PMK No. 92/PMK.03/2019 diusulkan untuk dihapuskan/ dihilangkan saja [melalui penerbitan PMK baru yang menggantikan PMK No. 92/PMK.03/2019].

4. Pinjaman Tanpa Bunga antara Induk Perusahaan dengan Anak Perusahaan

Dasar Hukum Yang Berlaku : Pasal 35 UU Nomor 36 Tahun 2008

Pasal 12 Peraturan Pemerintah Nomor 94 Tahun 2010 Pasal 18 ayat (1) UU Nomor 36 Tahun 2008

PMK Nomor 169/PMK.01/2015 PER DJP Nomor 25/PJ./2017

Permasalahan :

Persyaratan kumulatif untuk dapat diperkenankan agar pinjaman dapat diberikan tanpa bunga [sebagaimana tercantum dalam Pasal 12 PP No. 94 Tahun 2010] sangat memberatkan bagi perusahaan properti yang sangat tergantung dari pinjaman

holding company atau sister companynya

Dampak kepada Debt to Equity Ratio ( 4 : 1) & Pembuatan TP

Documentation yang memberatkan biaya administrasi Perusahaan padahal Perusahaan Properti & Real estat mengadopsi Pajak Final

Dampak kepada pemeriksaan pajak terutama dikaitkan dengan koreksi PPN Masukan. Bagi Holding Company yang mempunyai kegiatan aktif, apabila di deemed ada pendapatan bunga, maka biasanya pihak pemeriksa pajak akan memberlakukan penghitungan kembali atas Pajak Masukannya sesuai dengan porsi pendapatan utama dan pendapatan bunga dan hal ini sangat merugikan Wajib Pajak.

Persyaratan kumulatif untuk dapat diperkenankan agar pinjaman dapat diberikan tanpa bunga [sebagaimana tercantum dalam Pasal 12 PP No. 94 Tahun 2010] adalah sebagai berikut:

a. pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain;

b. modal yang seharusnya disetor oleh pemegang saham pemberi pinjaman telah disetor seluruhnya;

c. pemegang saham pemberi pinjaman tidak dalam keadaan merugi; dan

d. perseroan terbatas penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya.

Apabila pinjaman yang diterima oleh Wajib Pajak berbentuk perseroan terbatas dari pemegang sahamnya tidak memenuhi ketentuan di atas, maka atas pinjaman tersebut terutang bunga dengan tingkat suku bunga wajar.

Sulit untuk memperoleh pinjaman dari Bank di Indonesia khusus untuk pembelian Tanah, sehingga pinjaman harus diperoleh dari holding company atau perusahaan related

party [bisa diperoleh dari sister company dan bukan harus

dari PS, karena biasanya PS adalah holding company]. Disamping itu, Perusahaan Property & Real Estat yang mengadopsi Pajak Final seyogyanya tidak dikaitkan dengan kondisi rugi [butir d], karena kebutuhan cashflow mungkin saja tidak mengharuskan Perusahaan Penerima Pinjaman harus dikondisikan rugi terlebih dahulu, tetapi untuk ekspansi usaha bisa saja sudah dalam keadaan profit, namun kebutuhan cashflow masih tidak memadai.

Diusulkan agar diberikan relaksasi bagi perusahaan Properti & Real Estat untuk dapat dikecualikan dari pengenaan Pasal 12 PP No. 94 Tahun 2010 [sehingga pemberian pinjaman dapat diperkenankan diberikan tanpa bunga baik yang diperoleh dari holding company maupun sister companynya, tidak harus dari PSnya], karena umumnya perusahaan Properti & Real Estat mengadopsi Pajak Final, sehingga pembebanan bunga pinjaman tidak membawa dampak/pengaruh bagi perusahaan yang mengadopsi Pajak Final.

Catatan: Sehubungan dengan akan diterbitkannya RPP baru [UUCK], kemungkinan PP 94 Tahun 2010 akan berubah mengikuti perubahan dalam UUCK sehingga permasalahan ini dapat diikutkan

No. Substansi [UU Non CK] Alasan Usulan Asosiasi

5. Super Tax Deduction Untuk Vokasi & Balai Latihan Kerja:

Dasar Hukum yang berlaku :

Pasal 29B dan Pasal 29C dari Peraturan Pemerintah Nomor 94 Tahun 2010 s.t.d.d Peraturan Pemerintah Nomor 45 Tahun 2019 Peraturan Menteri Keuangan Nomor 128/PMK.010/2019;

Permasalahan:

Agar dapat diberikan perluasan pemanfaatan super tax

deduction untuk vokasi dan BLK agar dapat dilakukan oleh

perusahaan swasta

Kegiatan vokasi dan Balai Latihan Kerja (BLK) tidak dibatasi hanya yang diselenggarakan oleh instansi yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan Pusat, Pemerintah Provinsi, atau Pemerintah Kabupaten/Kota, tetapi dapat diperluas bagi pihak swasta, karena banyak perusahaan swasta yang menyelenggarakan Balai Latihan Kerja dan Pendidikan Vokasi dengan kualitas pendidikan yang tidak kalah dengan instansi Pemerintah, sehingga dapat memenuhi unsur keadilan.

Diusulkan perluasan pemanfaatan super tax deduction dapat diberikan untuk kegiatan vokasi dan BLK yang diselenggarakan oleh perusahaan swasta, sehingga pembebanan biaya vokasi dan BLK tersebut dapat diperkenankan sebagai pengurang penghasilan sebesar 200%.

6. Perlakuan Perpajakan atas Transaksi DIRE

Dasar Hukum Yang Berlaku :

Pasal 4 ayat (2) huruf d dan Pasal 17 ayat (7) UU Nomor 36 Tahun 2008 [UU PPh]

Peraturan Pemerintah Nomor 40 Tahun 2016

Peraturan Menteri Keuangan Nomor 37/PMK.03/2017;

Peraturan Menteri Keuangan Nomor 200/PMK.03/2017 [untuk perlakuan PPN] sudah dibahas dalam UU CK;

Pasal 85 s/d Pasal 93 UU Nomor 29 Tahun 2009 [UU PDRD] mengenai BPHTB sudah dibahas dalam UU CK

Permasalahan :

Permasalahan atas BPHTB dan PPN sehubungan dengan Transaksi DIRE, mohon dapat mengacu kepada pembahasan DIM RPP/RPMK sehubungan dengan UUCK

Permasalahan yang dibahas dalam DIM Non UUCK berkaitan dengan PPh atas pengalihan saham dari perusahaan real estat kepada SPC atau KIK untuk transaksi DIRE yang didasarkan atas tarif PPh Pasal 17 [sebesar 22%] dari Capital

Gain dan hal ini dirasakan sangat memberatkan bagi pihak yang

ingin mengalihkan saham tersebut, sehingga transaksi DIRE di Indonesia kalah bersaing dengan negara lain akibat pembebanan pajak yang terlalu tinggi.

Saat ini, Tarif Pajak atas transaksi DIRE yang berlaku adalah sebagai berikut:

PPh 0,5% [atas T/B]

PPh Capital Gain [atas saham] –Psl 17 UU PPH BPHTB 5% dari Nilai Perolehan Objek Pajak [NPOP] PPN 10% dan Proses refund dipercepat [1 bulan] karena dikatagorikan sebagai PKP berisiko rendah

Berdasarkan pembebanan pajak [baik PPh, PPN dan BPHTB] yang terlalu tinggi, mengakibatkan transaksi DIRE kurang berkembang di Indonesia dan kalah bersaing dengan Negara lainnya seperti Singapura, Australia, Malaysia dan lainnya.

Sehubungan dengan pengalihan saham dari perusahaan real estat kepada SPC/KIK dalam skema Kontrak Investasi Kolektif (KIK) tertentu [transaksi DIRE], pengenaan tarif Pasal 17 [atau sebesar 22%] dari capital gain dirasakan cukup besar, karena umumnya saham dari perusahaan real estat yang akan dialihkan rata-rata memiliki capital gain yang cukup tinggi dan juga untuk dapat menarik masyarakat pemodal umumnya investasi yang dijual adalah investasi yang terbaik.

Diusulkan supaya atas PPN menjadi bukan Objek, Pajak Penghasilan atas Saham disamakan tarifnya dengan Pajak Pengalihan atas pengalihan tanah dan/atau bangunan untuk DIRE dan tarif BPHTB diturunkan dari 5% menjadi sebesar 2,5% supaya in-line dengan pajak pengalihan tanah dan atau bangunan

Diusulkan pengenaan pengalihan saham dari perusahaan yang bergerak dalam real estat, pengenaan PPh dikenakan secara final dan tarifnya disamakan dengan pengalihan aset real estat [berupa tanah dan/atau bangunan] yaitu sebesar 0,5% dari jumlah bruto nilai pengalihan Real Estat atau Nilai Transaksi Penjualan Saham Perusahaan Real Estat.

Secara keseluruhan Tarif Pajak yang diusulkan adalah sebagai berikut:

PPh 0,5% [atas T/B] atau nilai bruto pengalihan Real Estat

PPh 0,5% dari nilai transaksi penjualan saham dari perusahaan Real Estat yang dialihkan

BPHTB 0,5% dari Nilai Perolehan Objek Pajak [NPOP] diusulkan dalam RPP UU CK

PPN bukan penyerahan BKP diusulkan dalam RPP/RPMK UU CK

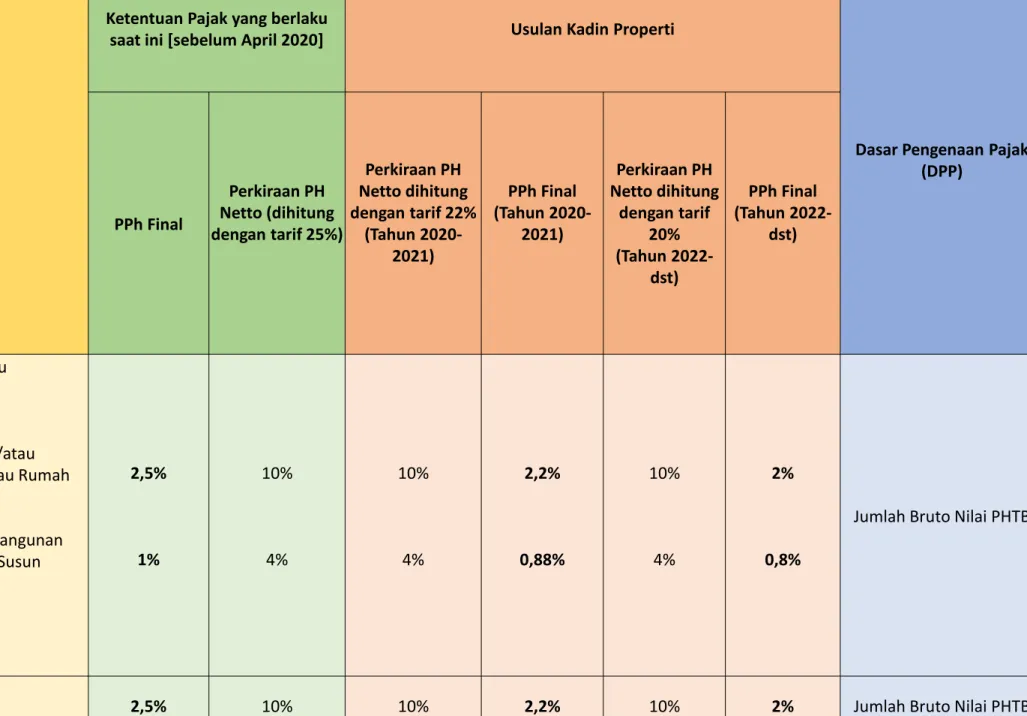

No Keterangan

Ketentuan Pajak yang berlaku

saat ini [sebelum April 2020] Usulan Kadin Properti

Dasar Pengenaan Pajak (DPP) PPh Final Perkiraan PH Netto (dihitung dengan tarif 25%) Perkiraan PH Netto dihitung dengan tarif 22% (Tahun 2020-2021) PPh Final (Tahun 2020-2021) Perkiraan PH Netto dihitung dengan tarif 20% (Tahun 2022- dst) PPh Final (Tahun 2022-dst)

1 Pengalihan harta berupa tanah dan/atau bangunan:

a.Selain Pengalihan Hak atas tanah dan/atau bangunan berupa Rumah Sederhana atau Rumah Susun Sederhana

b.Pengalihan hak atas tanah dan/atau bangunan berupa Rumah Sederhana atau Rumah Susun Sederhana 2,5% 1% 10% 4% 10% 4% 2,2% 0,88% 10% 4% 2% 0,8%

Jumlah Bruto Nilai PHTB

2 Usaha Real Estat 2,5% 10% 10% 2,2% 10% 2% Jumlah Bruto Nilai PHTB

19