10 BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis

2.1.1 Financial Distress dan Kebangkrutan Bank

Almilia (2003) menyatakan bahwa perusahaan yang mengalami financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negatif. Platt dan Platt dalam Asmoro (2010) menyatakan apabila suatu perusahaan mengalami financial distress maka dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadinya kebangkrutan. Menurut Almilia (2003), prediksi financial distress pada umumnya dilakukan oleh pihak eksternal maupun internal perusahaan, seperti: (1) Pemberi Pinjaman, kaitannya adalah dalam pengambilan keputusan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan, (2) Investor, model prediksi financial distress

dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran pokok dan bunga, (3) Pembuat peraturan, lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, oleh karena itu diperlukan model prediksi financial distress untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan, (4) Pemerintah, prediksi financial distress juga penting bagi pemerintah dalam

alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan, (6) Manajemen, apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan).

Financial distress terjadi sebelum kebangkrutan. Umumnya model

financial distress berpegang pada data kebangkrutan, karena data ini mudah diperoleh (Iramani, 2007). Tidak banyak penelitian yang menghasilkan model untuk memprediksi financial distress. Terbatasnya usaha untuk memprediksi

financial distress ini disebabkan tidak adanya definisi yang konsisten ketika perusahaan berada dalam tahap penurunan (Iramani, 2007).

Terdapat berbagai cara untuk melakukan pengujian bahwa suatu perusahaan mengalami financial distress (Platt dan Platt, 2002) seperti berikut: (1) Adanya pemberhentian tenaga kerja atau tidak melakukan pembayaran dividen (Lau, 1987; Hill et al., 1996), (2) Interest coverage ratio (Asquith, Gertner dan Scharfstein, 1994), (3) Arus kas yang lebih kecil dari utang jangka panjang saat ini (Whitaker, 1999), (4) Laba bersih operasi (net operating income) negatif (Hofer, 1980; Whitaker, 1999), (5) Adanya perubahan harga ekuitas (John, Lang dan Netter, 1992), (6) Perusahaan dihentikan operasinya atas wewenang pemerintah dan perusahaan tersebut dipersyaratkan untuk melakukan perencanaan restrukturisasi (Tirapat dan Nittayagasetwat, 1999), (7) Perusahaan mengalami pelanggaran teknis dalam hutang dan diprediksi perusahaan tersebut mengalami

kebangkrutan pada periode yang akan datang (Wilkins, 1997), (8) Mempunyai

Earning Per Share (EPS) negatif (Eliomi dan Gueyle, 2001)

Pada umumnya penelitian tentang kebangkrutan, kegagalan maupun

financial distress menggunakan indikator kinerja keuangan perusahaan sebagai prediksi dalam memprediksi kondisi perusahaan di masa yang akan datang (Iramani, 2007). Indikator ini diperoleh dari analisis rasio-rasio keuangan yang terdapat pada informasi laporan keuangan yang diterbitkan perusahaan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan, yang sangat berguna untuk mendukung pengambilan keputusan yang tepat (Almilia, 2006).

Financial distress adalah tahapan penurunan kondisi keuangan suatu perusahaan sebelum terjadinya kebangkrutan ataupun likuidasi. Dengan mengetahui kondisi financial distress pada perusahaan perbankan di Indonesia maka dapat dilakukan berbagai tindakan pencegahan kebangkrutan. Selain itu, kebangkrutan suatu bank diukur melalui laporan keuangannya. Pengukuran tersebut dilakukan dengan cara menganalisi laporan keuangan dengan berbagai rasio keuangan. Analisis laporan keuangan sangat penting untuk mengetahui posisi keuangan perusahaan serta hasil hasil yang dicapai yang berhubungan dengan strategi yang diterapkan oleh perusahaan yang terkait. Selain itu perusahaan dapat mengetahui perkembangan financial perusahaan serta hasil hasil yang dicapai di waktu yang lalu atau di waktu yang sedang berjalan. Selain itu dengan menganalisis keuangan dimasa lampau maka perusahaan dapat

mengetahui kelemahan dan kelebihan perusahaan serta dengan hasil yang baik yang dapat dinyatakan kebangkrutan perusahaan tersebut.

2.1.2 Kinerja Keuangan Bank

Kinerja suatu perusahaan dapat dinilai dengan menggunakan laporan keuangan. Laporan keuangan bank yang terdiri dari neraca memberikan informasi mengenai posisi keuangan, laporan laba rugi untuk menilai perkembangan operasional bank, laporan arus kas yang memberikan informasi perputaran uang. Laporan keuangan tidak hanya mencerminkan kondisi suatu perusahaan pada masa lalu tetapi juga dapat digunakan untuk memprediksi kondisi keuangan suatu perusahaan pada masa mendatang Pankof dan Virgil (1970) dalam Suharman (2007). Salah satu teknik yang digunakan untuk menilai perusahaan adalah analisis rasio keuangan. Indikator kinerja suatu perbankan dapat dilihat dari rasio likuiditas, rasio rentabilitas, rasio risiko usaha bank, rasio permodalan dan rasio efisiensi usaha. Rasio likuiditas menilai kemampuan perusahan untuk memenuhi kewajiban jangka pendek. Rasio rentabilitas menilai kemampuan perusahaan untuk mendapatkan laba. Rasio risiko usaha menilai risiko yang dihadapi dalam menjalankan usaha. Rasio permodalan mengukur kemampuan permodalan menutup kerugian. Rasio efisiensi usaha mengukur tingkat efisiensi perusahaan. Rasio keuangan tersebut diharapkan dapat digunakan untuk mendeteksi kesulitan keuangan. Kesulitan keuangan suatu perusahaan dapat tercermin dari indikator kinerja yakni apabila perusahaan mengalami kesulitan keuangan jangka pendek (likuiditas) yang tidak segera diatasi akan mengakibatkan kesulitan keuangan

jangka panjang (solvabilitas) sehingga dapat berujung pada kebangkrutan suatu perusahaan (Suharman, 2007). Dalam penelitian yang dilakukan oleh Platt dan Platt (2002) mendefinisikan financial distress sebagai tahapan penurunan kondisi keuangan suatu perusahaan sebelumterjadinya kebngkrutan ataupun likuidasi. Platt dan Platt (2002) menyatakan kegunaan informasi jika suatu perusahaan mengalami financial distress adalah: (1) Dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadinya kebangkrutan, (2) Pihak manajemen dapat mengambil tindakan merger atau take over agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan lebih baik, (3) Memberikan tanda peringatan dini/awal adanya kebangkrutan pada masa yang akan datang. Berdasarkan Luciana Spica dalam Almilia (2003), penelitian-penelitian yang berkaitan dengan kondisi financial distress perusahaan pada umumnya menggunakan rasio keuangan perusahaan. Perluasan dari penelitian yang berkaitan dengan prediksi financial distress suatu perusahaan telah dilakukan dengan memasukkan variabel-variabel penjelaslain yaitu opini yang diberikan auditor pada laporan keuangan kliennya dan perbedaan industri. Beberapa penelitian yang menggunakan rasio keuangan untuk memprediksi kondisi financial distress suatu perusahaan adalah: Zmijewski (1983) dalam Foster (1986), Lau (1987), Poston et al. (1994), Doumpos dan Zopounidis (1999) serta Platt dan Platt (2002). Penelitian financial distress dan kebangkrutan perusahaan seperti yang dilakukan oleh Platt dan Platt (1990), menggunakan sampel pada beberapa industri. Untuk mengontrol perbedaan industri maka digunakan industry normalizing ratios. Platt dan Platt (1990) melakukan

penyelidikan stabilitas dan kelengkapan model kebangkrutan berdasarkan industry relative ratio yang dibandingkan dengan rasio yang tidak disesuaikan berdasarkan jenis industrinya. Hasil penelitian Platt dan Platt (1990) memberikan bukti bahwa

industry relative ratio memiliki tingkat klasifikasi yang lebih tinggi dibandingkan dengan rasio keuangan yang tidak disesuaikan berdasarkan jenis industrinya.

Pengukuran-pengukuran yang digunakan untuk menilai kinerja tergantung pada bagaimana unit organisasi akan dinilai dan bagaimana sasaran akan dicapai. Sasaran yang ditetapkan pada tahap perumusan strategi dalam sebuah proses manajemen strategis (dengan memperhatikan profitabilitas, pangsa pasar, dan pengurangan biaya, dari berbagai ukuran lainnya) harus betul-betul digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi (Hunger dan Wheelen, 2003).

Kinerja keuangan pada dasarnya merupakan merupakan hasil yang dicapai suatu perusahaan dengan mengelola sumber daya yang ada dalam perusahaan yang seefektif dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen Farid dan Siswanto (1998) dalam Desfian (2005). Demikian juga halnya dengan kinerja perbankan dapat diartikan sebagai hasil yang dicapai suatu bank dengan mengelola sumber daya yang ada dalam bank seefektif mungkin dan seefisien mungkin guna mencapai tujuan yang telah ditetapkan manajemen (Desfian, 2005).

Penilaian kinerja perbankan menjadi sangat penting dilakukan karena operasi perbankan sangat peka terhadap maju mundurnya perekonomian suatu Negara (Setyani, 2002). Kinerja perbankan dapat dinilai dengan pendekatan

analisa rasio keuangan. Tingkat kesehatan bank diatur oleh Bank Indonesia dalam Surat Edaran Bank Indonesia Nomor 6/23/DPNP 31 Mei 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan untuk posisi bulan Maret, Juni, September, dan Desember. Apabila diperlukan Bank Indonesia meminta hasil penilaian tingkat kesehatan bank tersebut secara berkala dan sewaktu-waktu untuk posisi penilaian tersebut terutama untuk menguji ketepatan dan kecukupan hasil analisis bank.

Penilaian tingkat kesehatan bank dimaksud diselesaikan selambat-lambatnya 1 (satu) bulan setelah posisi penilaian atau dalam jangka waktu yang ditetapkan oleh pengawas bank terkait. Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, sensitivitas terhadap resiko pasar.

2.1.3 Analisis Rasio Keuangan

Untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut (Kasmir, 2004). Di dalam laporan keuangan terdapat hasil analisis dari rasio keuangan. Analisis rasio keuangan menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Rasio memperlihatkan hubungan matematis di antara

satu kuantitas dengan kuantitas lainnya. Hubungan ini dinyatakan dalam presentase, tingkat, maupun proporsi tunggal (Gamayuni, 2006).

Usman dalam Asmoro (2010) menyatakan analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menetukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan. Dalam beberapa kasus, mengevaluasi kinerja masa lalu perusahaan merupakan dasar untuk analisis masa depan. Evaluasi tersebut dapat menunjukkan bahwa kinerjanya kemungkinan akan berlanjut pada tingkat yang sama atau bahwa kemungkinan terjadinya tren kenaikan atau penurunan (Greuning dan Bratanovic, 2011).

Rasio keuangan yang lazim digunakan dalam menilai tingkat kesehatan bank untuk menentukan suatu bank bermasalah atau tidak adalah rasio keuangan CAMEL. Rasio CAMEL adalah menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain. dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank. Beberapa rasio CAMEL yang paling sering digunakan adalah rasio CAR, NPL, ROA, ROE, NIM, BOP, dan LDR.

1. CAR (Capital Adequency Ratio)

Merupakan salah satu indikator kesehatan permodalan bank. Penilaian permodalan merupakan penilaian terhadap kecukupan modal bank untuk mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko dimasa mendatang. CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank

yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank (Almilia dan Herdiningtyas, 2005). CAR adalah jumlah modal minimal yang harus dimiliki oleh suatu bank sehingga kepentingan para investor dapat terlindungi dari ancaman terjadinya insolvensi kegiatan usaha perbankan, dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank dalam menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Santoso (1996) juga menyatakan bahwa semakin besar rasio ini, semakin kecil probabilitas suatu bank mengalami kebangkrutan. Pendapat ini didukung oleh Almilia dan Herdiningtyas (2005) yang menyatakan bahwa CAR berpengaruh negatif signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan.

Perhitungan CAR diperoleh dari perbandingan modal sendiri dengan aktiva tertimbang menurut risiko (ATMR) yang dihitung bank bersangkutan. Semakin besar persentase CAR suatu bank menunjukkan semakin besar daya tahan suatu bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah. Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank sehat harus memiliki CAR paling sedikit sebesar 8%, hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlement). Sesuai dengan SE BI No.3/30 DPNP tanggal 14

Desember 2001 tentang pedoman perhitungan rasio keuangan bank umum, rasio ini dirumuskan sebagai berikut:

CAR = Aktiva Tertimbang Menurut Resiko (ATMR) Modal X 100% Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Tabel dibawah ini menunjukkan kriteria penilaian tingkat kesehatan rasio modal terhadap aktiva tertimbang menurut resiko:

Tabel 1

Kriteria Penilaian Tingkat Kesehatan Rasio CAR

Rasio Peringkat

CAR ≥ 12% Sangat sehat

9% ≤ CAR < 12% Sehat 8% ≤ CAR < 9% Cukup sehat 6% < CAR < 8% Kurang sehat CAR ≤ 6% Tidak sehat

Sumber : Bank Indonesia 2. NPL (Non Performing Loan)

Salah satu rasio dalam mengukur risiko usaha yaitu Non Performing Loan

(NPL) seperti yang digunakan oleh Bank Indonesia. Risiko usaha sering disebut dengan kualitas aktiva produktif. Menurut Riyadi (2006), risiko kredit yaitu risiko yang timbul apabila peminjam tidak dapat mengembalikan dana yang dipinjam dan bunga yang harus dibayarnya. Kualitas kredit ditentukan oleh kolektibilitasnya, yaitu lancar tidaknya pembayaran bunga dan pokok pinjaman serta kemampuan debitur yang ditinjau dari keadaan usahanya. Oleh karena itu,

kolektibilitas kredit dikategorikan menjadi lancar, dengan perhatian khusus, kurang lancar, diragukan, dan macet. Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank sesuai dengan perjanjian. Kredit bermasalah menurut ketentuan Bank Indonesia merupakan kredit yang digolongkan ke dalam kolektibilitas kurang lancar, diragukan dan macet (Kuncoro dan Suharjono, 2001). Almilia dan Herdiningtyas (2005) menyatakan bahwa semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Rasio NPL dapat dihitung sebagai berikut SE BI No.3/30 DPNP tanggal 14 Desember 2001:

NPL = Kredit Bermasalah Total Kredit X 100%

Besarnya NPL yang diperbolehkan oleh bank Indonesia saat ini adalah maksimal 5%. Semakin besar tingkat NPL menunjukkan bahwa bank tidak profesional dalam mengelola kreditnya, dan resiko bank cukup tinggi searah dengan rasio NPL (Riyadi, 2006). Pada Tabel dibawah ini menunjukkan kriteria penilaian tingkat kesehatan rasio NPL:

Tabel 2

Kriteria Penilaian Tingkat Kesehatan rasio NPL

Kriteria Hasil Rasio

Sehat ≤ 5 %

Tidak sehat 5 %

3. NIM (Net Interest Margin)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio NIM Merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (interest bearing assets) (Prasnanugraha, 2007). Almilia dan Hardiningtyas (2005) mengatakan bahwa semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Januarti (2002) menyatakan semakin tinggi rasio ini maka semakin rendah kemungkinan bank untuk mengalami kebangkrutan. Rasio NIM dapat dihitung dengan menggunakan rumus sebagai berikut sesuai dengan (SE BI No.3/30 DPNP tanggal 14 Desember 2001):

NIM = Pendapatan Bunga Bersih Aktiva Produktif X 100%

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki NIM paling sedikit sebesar 1,5%. Tabel dibawah ini menunjukkan kriteria penilaian tingkat kesehatan rasio NIM (Net Interest Margin):

Tabel 3

Penilaian Tingkat Kesehatan Rasio NIM

Rasio Kategori

NIM > 3% Sangat sehat 2% < NIM ≤ 3% Sehat

1,5% < NIM ≤ 2% Cukup sehat 1% < NIM ≤ 1,5% Kurang sehat NIM ≤ 1% Tidak sehat Sumber : Bank Indonesia

4. ROA (Return On Assets)

Rasio ini merupakan salah satu dari rasio yang digunakan untuk menilai aspek earning. Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan (Almilia dan Herdiningtyas, 2005). Altman (1986) menyatakan bahwa rasio ROA berpengaruh signifikan terhadap kebangkrutan bank. Riyadi dalam Mulyaningrum (2008) menyatakan semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil Rasio ini dirumuskan sebagai berikut (SE BI No.3/30 DPNP tanggal 14 Desember 2001) :

ROA = Rata-Rata Total Aset Laba Sebelum Pajak X 100%

Bank dikatakan sehat jika rasio laba terhadap volume usaha mencapai sekurang-kurangnya 1,2%. (Kuncoro dan Suhardjono, 2002). Tabel berikut ini menunjukkan kriteria penilaian tingkat kesehatan Bank berdasarkan rasio ROA:

Tabel 4

Kriteria penilaian kesehatan Rasio ROA Rasio Kategori

ROA > 1,5% Sangat sehat 1,25% < ROA ≤ 1,5% Sehat

0,5% < ROA ≤ 1,25% Cukup sehat 0 < ROA ≤ 0,5% Kurang sehat ROA ≤ 0% Tidak sehat Sumber : Bank Indonesia

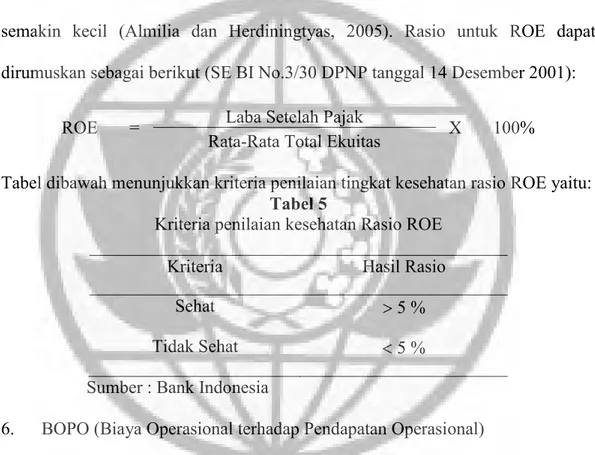

5. ROE (Return On Equity)

Menurut Riyadi dalam Mulyaningrum (2008), Return on Equity adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (setelah pajak) dengan modal (modal inti) bank, rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas, 2005). Rasio untuk ROE dapat dirumuskan sebagai berikut (SE BI No.3/30 DPNP tanggal 14 Desember 2001):

ROE = Laba Setelah Pajak X 100%

Rata-Rata Total Ekuitas

Tabel dibawah menunjukkan kriteria penilaian tingkat kesehatan rasio ROE yaitu: Tabel 5

Kriteria penilaian kesehatan Rasio ROE

Kriteria Hasil Rasio

Sehat 5 %

Tidak Sehat 5 %

Sumber : Bank Indonesia

6. BOPO (Biaya Operasional terhadap Pendapatan Operasional)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Almilia dan Herdiningtyas, 2005). Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya pemasaran, biaya tenaga kerja dan biaya operasi lainnya Sedangkan pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan yang diperoleh dari penempatan dana dalam bentuk

kredit dan pendapatan operasi lainnya (Prasnanugraha, 2007). Riyadi dalam Mulyaningrum (2008) menyatakan bahwa semakin rendah rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Menurut Berger, et al (Kuncoro dan Suhardjono, 2002), bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat. BOPO dapat dihitung dengan rumus (SE BI No.3/30 DPNP tanggal 14 Desember 2001):

BOPO = Pendapatan Operasional Biaya Operasional X 100%

Rasio BOPO yang ditolerir oleh Bank Indonesia adalah 96%, dan lebih dari 96% dianggap bank tidak sehat dan tidak efisien dalam menjalankan operasionalnya. Tabel dibawah menunjukkan kriteria penilaian tingkat kesehatan rasio BOPO:

Tabel 6

Kriteria Penilaian Tingkat Kesehatan Rasio BOPO

Rasio Kategori

BOPO ≤ 94% Sangat sehat

94% < BOPO ≤ 95% Sehat

96% < BOPO ≤ 97% Kurang sehat

BOPO > 97% Tidak sehat

Sumber : Bank Indonesia 7. LDR (Loan to Deposit Ratio)

Wood dan Porter dalam Muljono (1999) mendefinisikan likuiditas bank adalah kemampuan bank untuk membayar penarikan simpanan pada batas waktu yang merupakan kewajibannya dan permintaan kredit tanpa penundaan. Salah satu rasio keuangan untuk mengukur likuiditas adalah Loan to Deposit Ratio (LDR).

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan. Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito (Almilia dan Herdiningtyas, 2005).

Santoso (1996) mengatakan bahwa semakin tinggi rasio LDR maka semakin tinggi probabilitas dari sebuah bank mengalami kebangkrutan. Hal ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009), sertifikat deposito berjangka (Almilia dan Herdiningtyas, 2005). Besarnya Loan to Deposite Ratio

(LDR) dapat dihitung dengan rumus (SE BI No.3/30 DPNP tanggal 14 Desember 2001):

LDR = Total Dana Pihak Ketiga Total Kredit X 100%

Berdasarkan ketentuan yang ditetapkan Bank Indonesia modal inti Bank terdiri atas modal yang disetor pemilik bank, agio saham (terutama bank yang go public) berbagai cadangan, laba ditahan, serta laba tahun berjalan. (Dendawijaya, 2003), tabel dibawah ini menunjukkan kriteria penilaian rasio LDR:

Tabel 7

Kriteria Penilaian Tingkat Kesehatan Rasio LDR

Rasio Kategori LDR ≤ 75% Sangat Sehat 75% < LDR ≤ 85% Sehat 85% < LDR ≤ 100% Cukup sehat 100% < LDR ≤ 120% Kurang sehat LDR > 120% Tidak sehat Sumber: Bank Indonesia

2.1.4 Penelitian Terdahulu

Rasio-rasio CAMEL yang sering digunakan adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA), Return On Equity (ROE), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), dan Loans to Deposits Ratio (LDR). Penelitian dengan menggunakan rasio-rasio CAMEL di dalam memprediksi kebangkrutan atau kegagalan bank telah beberapa kali dilakukan sebelumnya namun belum menunjukkan hasil yang konsisten.

Sumantri dan Teddy Jurnali (2010), meneliti dengan judul “Manfaat Rasio Keuangan dalam Memprediksi Kepailitan Bank Nasional”, dengan obyek penelitian perusahaan perbankan tahun 2000-2005 yang terdaftar di direktori Bank Indonesia, populasi penelitiannya adalah seluruh bank umum yang terdaftar dalam

direktori Bank Indonesia dan beroperasi di Indonesia sampai dengan akhir tahun 2005. Jumlah sampel sebanyak 68 perusahaan perbankan (408 observasi), metode penelitian yang digunakan yaitu uji multikolinearitas. Variabel independen dalam penelitian ini yaitu rasio keuangan CAMEL yaitu CAR, ATTM, APB, NPL, PPAPAP, PPAP, ROA, ROE, NIM, BOPO dan LDR dan variabel dependennya yaitu kepailitan bank. Hasil pengujian hipotesisnya dibuat kesimpulan bahwa rasio CAR, APB, NPL, PPAP, ROE dan BOPO tidak memiliki pengaruh yang signifikan terhadap kepailaitan bank. Sedangkan ATTM, PPAPAP, ROA, NIM dan LDR memiliki pengaruh yang signifikan terhadap kepailitan bank. Keterbatasan penelitian adalah obyek penelitian hanya terbatas pada perusahaan perbankan dan untuk menilai kinerja perusahaan perbankan umumnya digunakan lima aspek penilaian, yaitu capital, assets quality, management, earnings dan liquidity yang biasa disebut CAMEL.

Almilia dan Herdiningtyas (2005) meneliti dengan judul “Analisis CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002” dengan objek penelitian bank-bank umum swasta nasional perioda 2000-2002 yang terdaftar di direktori Bank Indonesia, populasi penelitian ini yaitu bank-bank umum swasta nasional yang terdaftar dalam direktori Bank Indonesia. Jumlah sampel akhir yang terpilih sebanyak 24 bank umum swasta nasional yang terdiri dari 16 bank kondisi tidak bermasalah dan 8 bank kondisi bermasalah. Metode yang digunakan dalam penelitian ini uji normalitas data (one sample kolmogorof smirnov test). Variabel dependen dalam penelitian ini adalah kondisi bermasalah suatu bank, sedangkan variabel independen yang digunakan adalah

rasio keuangan CAMEL yaitu CAR, ATM, APB, NPL, PPAPAP, rasio pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR. Dimana hasil penelitian menunjukkan bahwa CAR berpengaruh negatif signifikan terhadap kondisi bermasalah, BOPO berpengaruh positif signifikan, APB negatif tidak signifikan, NPL positif tidak signifikan, PPAPAP positif tidak signifikan, ROA negatif tidak signifikan, NIM negatif tidak signifikan terhadap kondisi bermasalah bank. Keterbatasannya berapa dari rasio keuangan yang tercantum pada direktori Bank Indonesia tidak sesuai dengan perhitungan rasio keuangan yang dihitung berdasarkan akun-akunnya atau rumus dari teori yang ada, hal ini menyatakan bahwa laporan keuangan yang telah diaudit ternyata tidak sesuai dengan rumus dan akun-akun pada laporan keuangan tersebut.

Penny Mulyaningrum (2008) meneliti dengan judul “Analisis Rasio Keuangan sebagai Indikator Prediksi Kebangkrutan Bank di Indonesia”. Populasi dari penelitian ini adalah Perusahaan Perbankan Umum yang terdaftar atau listing di BEI selama periode 2007-2011. Jumlah populasi tersebut adalah sebanyak 35 perusahaan perbankan yang terdaftar di BEJ.jumlah sampel 130. Dalam penelitian ini digunakan model regresi logistic. Hasil pengujian regresi logistik diperoleh bahwa CAR (Capital Adequacy Ratio)berpengaruh tidak signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. NPL (Non Performing Loan) berpengaruh tidak signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. NIM (Net Interest Margin) berpengaruh signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. ROA (Return on Asset) berpengaruh tidak signifikan

terhadap prediksi kondisi bermasalah pada sektor perbankan diIndonesia. BOPO (Biaya Operasonal terhadap Pendapatan Operasional) berpengaruh tidak signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. LDR (Loan to Depocite Ratio) berpengaruh tidak signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. Ukuran bank berpengaruh signifikan terhadap prediksi kondisi bermasalah pada sektor perbankan di Indonesia. Keterbatasan yang terdapat dalam penelitian ini diantaranya adalah variabel penelitian hanya menganalisis rasio CAR, NPL, NIM, ROA, BOPO, LDR dan Ukuran Bank. Sampel yang digunakan terbatas hanya 19 bank umum yang terdaftar di Bursa Efek Indonesia. Tahun pengamatan hanya selama 5 tahun (2007-2011).

Sri Isworo Ediningsih (2010) dalam Jurnal Bisnis dan Ekonomi Vol. 8 (2) april 2010 dengan judul Rasio CAMEL Untuk Memprediksi Kondisi Bermasalah Pada Perusahaan Perbankan di Bursa Efek Indonesia, dengan metode analisis menggunakan metode uji logistic regression, dan untuk hipotesis 1 menggunakan metode uji t, dengan variabel yang digunakan adalah CAR, ATTM, APB, NPL PPAPAP, PPPAP, ROA, ROE, NIM, BOPO, LDR dengan hasil penelitian menggunakan uji t untuk hipotesis pertama yaitu rasio CAMEL memiliki perbedaan signifikan pada bank bermasalah dan tidak bermasalah bahwa variabel LDR, ROA, ATTM yang bisa membedakan antara bank bermasalah dan tidak bermasalah, sedangakan variabel lain ( CAR, ATTM, PPPAP) tidak signifikan untuk membedakan bank bermasalah dan tidak bermasalah.,sedangkan untuk uji hipotesis kedua menggunakan regresi logistik, dengan hipotesis kedua yaitu rasio

CAMEL mampu membedakan kondisi bank bermasalah dan tidak bermasalah pada bank–bank yang terdaftar di Bursa Efek Indonesia, dengan hasil penelitian variabel LDR, ROA, ATTM yang bisa membedakan antara bank bermasalah dan tidak bermasalah, dengan LDR negatif signifikan, ROA negatif signifikan, ATTM positif signifikan, sedangkan variabel lain (CAR, ATTM, PPPAP) tidak signifikan untuk membedakan bank bermasalah dan tidak bermasalah. Keterbatasan dari penelitian yaitu faktor sampel dalam penelitian ini sampel dipilih tidak secara acak hanya mendasarkan pada perusahaan manufaktur dengan pertimbangan jumlah persahaan manufaktur yang terdaftar dalam BEJ adalah paling banyak yang dibandingkan sektor lain.

Januarti (2002) melakukan penelitian tentang Variabel Proksi CAMEL dan Karakteristik Bank Lainnya untuk Memprediksi Kebangkrutan Bank di Indonesia dengan menggunakan uji univariate dan uji multivariate. Variabel independen yang digunakan antara lain Equity, Loanta, NIM, ROA, Uncollected, Core, Insider, Overhead, Logsize, Holding, Go-public. Hasil penelitian membuktikan bahwa variabel NIM dan Core yang secara konsisten mempunyai kesamaan tanda yang diprediksikan untuk 3 tahun berturut-turut. Equity, loanta, NIM, ROA, core dan insider berbeda antara bank yang bangkrut dan tidak bangkrut. Tipe kesalahan ssecara konsisten lebih banyak pada kesalahan tipe II yaitu bank yang diprediksi bangkrut ternyata tidak bangkrut.

Haryati (2006) melakukan studi tentang model prediksi tingkat kesehatan Bank Umum Swasta Nasional Indonesia menggunakan teknik analisis statistik

sampai dengan tahun 2004 dengan jumlah 462. Variabel yang signifikan membentuk fungsi diskriminan untuk memprediksi tigkat kesehatan BUSN Indonesia yaitu FACR, CPR, NPL, APB, APYD, LDPK, ROE, NIM BOPO, OIR dan DSR.

Suharman (2007) juga melakukan analisis risiko keuangan untuk mempediksikan tingkat kegagalan usaha bank dengan menggunakan analisis diskriminan. Objek penelitiannya adalah Bank Umum Swasta Nasional dari tahun 2000 sampai dengan tahun 2002 sebesar 74 bank. Hasilnya, model prediksi satu tahun mendatang lebih akurat. Variabel yang membentuk model diskriminan linier satu tahun sebelum risiko kegagalan usaha bank adalah liquidity ratio, NPL,

capital ratio, Interest Cost Ratio (ICR), dan Net Interest Margin (NIM).

Risky Ludy Wicaksana (2011) dalam skripsi yang berjudul Analisis Pengaruh Rasio CAMEL terhadap Kondisi Bermasalah pada sektor perbankan di Indonesia. Populasi dari penelitian ini adalah seluruh bank yang termasuk dalam rating bank di Majalah Infobank periode 2009-2012 yaitu sebanyak 120 bank. Sampel penelitian dipilih dengan menggunakan metode purposive sampling

dengan metode Regresi Logistik. Dan variabel yang digunakan adalah variabel

dependen prediksi kondisi bermasalah bank, dan variabel independen adalah NPL, BOPO, CAR, ROA, NIM, LDR, dimana hasil penelitian menggunakan regresi logistik menunjukkan bahwa NPL dan BOPO berpengaruh positif signifikan kemudian CAR, ROA, NIM, LDR berpengaruh negatif tidak signifikan terhadap kondisi bermasalah bank.

2.2 Rerangka Pemikiran

Gambar 1

Skema Rerangka Pemikiran 2.3 Perumusan Hipotesis

Berdasarkan pada penelitian-penelitian sebelumnya yang telah dilakukan dan perolehan hasil penelitian yang berbeda-beda, maka penelitian ini dimaksudkan untuk menguji kembali variabel-variabel berupa rasio keuangan

STAKEHOLDER FINANCIAL DISTRESS 1. CAR 2. NPL 3. NIM 4. ROA 5. ROE 6. BOPO 7. LDR RASIO KEUANGAN CAMEL LAPORAN KEUANGAN LAINYA LAPORAN KEUANGAN TAHUNAN PELAPORAN KEUANGAN PERUSAHAAN GO PUBLIK

CAMEL yang mempengaruhi probabilitas kebangkrutan bank. Adapun hipotesis yang diajukan dalam penelitian ini dapat dirumuskan sebagai berikut:

H1: CAR berpengaruh negatif terhadap financial distress perusahaan perbankan. H2: NPL berpengaruh positif terhadap financial distress perusahaan perbankan. H3: NIM berpengaruh negatif terhadap financial distress perusahaan perbankan. H4: ROA berpengaruh negatif terhadap financial distress perusahaan perbankan. H5: ROE berpengaruh negatif terhadap financial distress perusahaan perbankan. H6: BOPO berpengaruh positif terhadap financial distress perusahaan perbankan. H7: LDR berpengaruh positif terhadap financial distress perusahaan perbankan.