L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 i

KATA PENGANTAR

Laporan Kinerja (LaKIP) Direktorat Jenderal Pembiayaan Perumahan merupakan perwujudan pertanggungjawaban atas kinerja pencapaian Visi, Misi, Tujuan dan Sasaran Strategis Direktorat Jenderal Pembiayaan Perumahan pada Tahun Anggaran 2015. Laporan Kinerja ini merupakan tahun pertama pelaksanaan Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun 2015-2019, yang secara berjenjang diturunkan dari Nawacita Presiden dan Wakil Presiden RI 2014-2019, Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019 dan Rencana Strategis Kementerian Pekerjaan Umum dan Perumahan Rakyat 2015-2019. Penyusunan Laporan Kenerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 mengacu pada Peraturan Presiden No. 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi No. 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah, Peraturan Menteri Pekerjaan Umum No. 17 Tahun 2012 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah, serta Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No. 13 Tahun 2015 tentang Rencana Strategis KementerianPekerjaan Umum dan Perumahan Rakyat Tahun 2015-2019.

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 ii Direktorat Jenderal Pembiayaan Perumahan sebagai salah satu Satminkal di lingkungan Kementerian Pekerjaan Umum dan Perumahan Rakyat sebagaimana ditetapkan dalam Peraturan Presiden No. 15 Tahun 2015 tentang KementerianPekerjaan Umum dan Perumahan Rakyat, mempunyai tugas menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang pembiayaan perumahan sesuai dengan ketentuan peraturan perundang-undangan. Selama tahun 2015, Direktorat Jenderal Pembiayaan Perumahan telah melaksanakan program Pengembangan Pembiayaan Perumahan dan kegiatan sebagaimana tertuang dalam Matriks Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun 2015-2019 yang diturunkan ke dalam Perjanjian Kinerja (PK) Direktorat Jenderal Pembiayaan Perumahan Tahun 2015. Perjanjian Kinerja tersebut terdiri dari 2 (dua) Sasaran Program dengan 2 (dua) Indikator Kinerja Program (IKP).

Penyedia tempat tinggal yang layak huni bagi sebagian besar masyarakat Indonesia masih menghadapi tantangan berat terutama dengan masih besarnya

backlog (kekurangan ketersediaan rumah layak huni)

yang mencapai 7,6 juta unit rumah (tahun 2014) berdasarkan konsep penghunian sebesar 13,5 juta unit rumah (tahun 2014) berdasarkan konsep kepemilikan. Di sisi lain, saat ini masih terdapat 3,4 juta unit rumah tidak layak huni (tahun 2014) dan adanya kebutuhan rumah akibat pertumbuhan penduduk dan urbanisasi sekitar 800 s.d 900 ribu unit rumah per tahunnya. Walaupun demikian, dengan termotivasi oleh Visi dan Misi yang telah diterjemahkan dalam Perjanjian Kinerja Tahun 2015, Direktorat Jenderal Pembiayaan Perumahan senantiasa berupaya untuk mengatasi

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 iii tantangan tersebut sehingga tugas yang diamanatkan dapat diselesaikan dengan sebaik-baiknya.

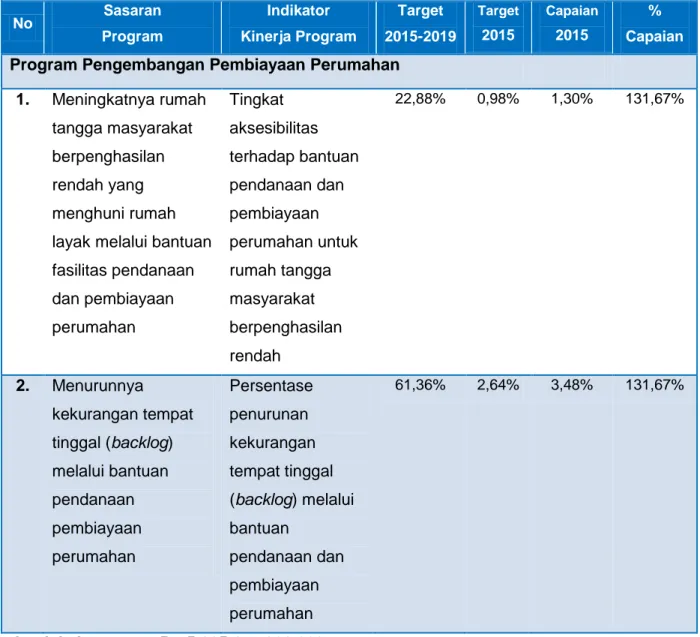

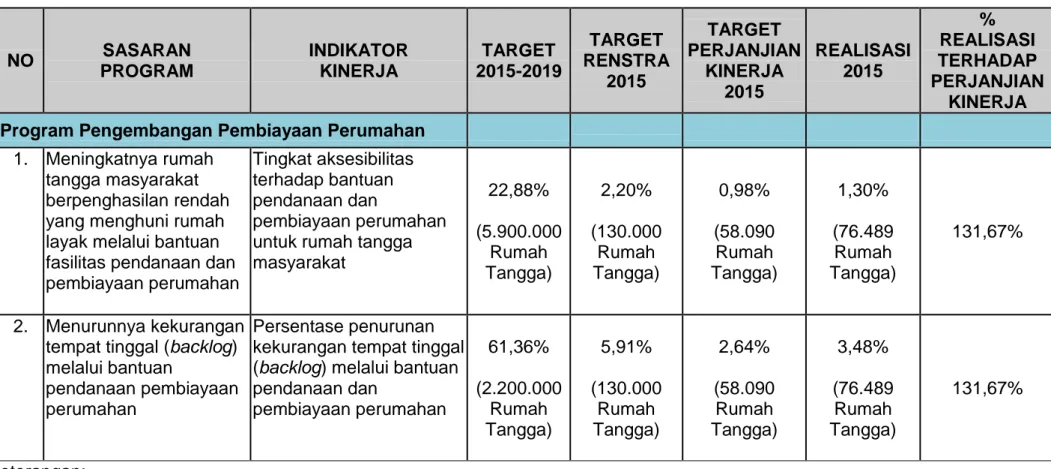

Hasil capaian kinerja Direktorat Jenderal Pembiayaan Perumahan tahun 2015 secara umum telah memenuhi target. Dari kedua Indikator Kinerja Program (IKP) dalam Perjanjian Kinerja Tahun 2015, capaian IKP 1: Tingkat aksesibilitas terhadap bantuan pendanaan dan pembiayaan perumahan untuk rumah tangga masyarakat berpenghasilan rendah, telah tercapai 131,67% dan capaian IKP 2: Persentase penurunan kekurangan tempat tinggal (backlog) melalui bantuan pendanaan dan pembiayaan perumahan, telah tercapai 131,67%. Capaian tersebut merupakan kontribusi dengan telah tersalurkannya KPR Sejahtera Tapak untuk sebanyak 76.489 Rumah Tangga Masyarakat Berpenghasilan Rendah (MBR).

Akhir kata, semoga penyusunan Laporan Kinerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 yang memberikan informasi kinerja secara terukur ini dapat memenuhi harapan sebagai pertanggungjawaban kami kepada masyarakat dan seluruh pihak yang berkepentingan di bidang pembiayaan perumahan, serta menjadi pendorong peningkatan kinerja internal Direktorat Jenderal Pembiayaan Perumahan pada tahun anggaran berikutnya

Jakarta, Desember 2015 Direktur Jenderal Pembiayaan Perumahan

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 iv

DAFTAR ISI

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

IKHTISAR EKSEKUTIF ... vii

BAB I PENDAHULUAN ... 9

1.1 Latar Belakang... 9

1.2 Kedudukan, Tugas Pokok, Fungsi dan Struktur Organisasi ... 12

1.3 Permasalahan Utama ... 21

1.4 Sistematika Penyajian Laporan ... 25

BAB II PERENCANAAN KINERJA ... 28

2.1 Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun 2015-2019 ... 28

2.1.1 Visi dan Misi Kementerian Pekerjaan Umum dan Perumahan Rakyat ... 39

2.1.2 Visi dan Misi Pembiayaan Perumahan ... 41

2.1.3 Tujuan dan Sasaran Strategis ... 42

2.1.4 Arah Kebijakan dan Strategi ... 44

2.1.5 Kerangka Regulasi ... 49

2.1.6 Program dan Kegiatan ... 51

2.1.7 Kerangka Kelembagaan ... 53

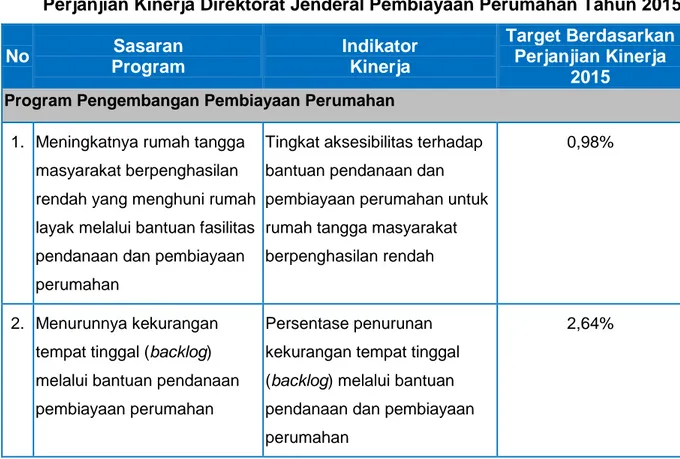

2.2 Perjanjian Kinerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015... ... 54

BAB III KAPASITAS ORGANISASI ... 57

3.1 Sumber Daya Manusia ... 57

3.2 Sarana dan Prasarana ... 61

3.3 Daftar Isian Pelaksanaan Anggaran (DIPA) ... 62

BAB IV AKUNTABILITAS KINERJA ... 65

4.1 Capaian Kinerja Direktorat Jenderal Pembiayaan Perumahan ... 65

4.2 Capaian Kinerja Lainnya ... 82

4.3 Realisasi Anggaran ... 85

BAB V PENUTUP... 89

5.1 Kesimpulan ... 89

5.2 Rekomendasi ... 90

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 v

DAFTAR TABEL

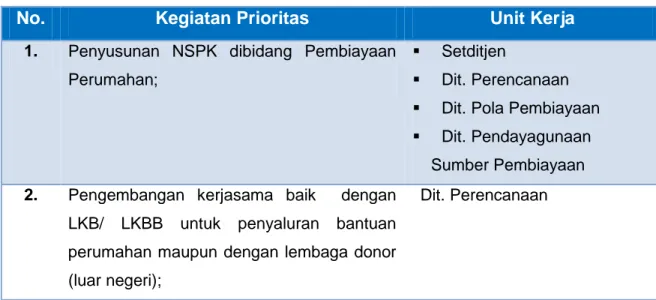

Tabel II.1 Kegiatan Prioritas Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 ... 52 Tabel II.2 Perjanjian Kinerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 ... 56 Tabel III.1 Jumlah Pegawai Negeri Sipil Direktorat Jenderal Pembiayaan

Perumahan Tahun 2015 Menurut Jabatan ... 58 Tabel III.2 Jumlah Pegawai Negeri Sipil Direktorat Jenderal Pembiayaan

Perumahan Tahun 2015 Menurut Golongan ... 58 Tabel III.3 Jumlah Pegawai Negeri Sipil Direktorat Jenderal Pembiayaan

Perumahan Tahun 2015 Menurut Jenjang Pendidikan ... 58 Tabel III.4 Jumlah Pegawai Negeri Sipil Direktorat Jenderal Pembiayaan

Perumahan Tahun 2015 Menurut Jenis Kelamin ... 59 Tabel III.5 Jumlah Pegawai Non PNS Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 ... 59 Tabel III.6 Pagu Anggaran Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 ... 63 Tabel IV.1 Capaian Kinerja Program Pengembangan Pembiayaan Perumahan Tahun 2015 Direktorat Jenderal Pembiayaan Perumahan ... 66 Tabel IV.2 Penyaluran Dana KPR-FLPP Tahun 2015 per bulan ... 69 Tabel IV.3 Pengukuran Kinerja Direktorat Jenderal Pembiayaan Perumahan 2015 71 Tabel IV.4 Perbandingan Capaian Kinerja Direktorat Jenderal Pembiayaan

Perumahan Tahun 2015 dan Tahun 2014 (Tahun Sebelumnya) ... 73 Tabel IV.5 Penyaluran Dana KPR-FLPP Berdasarkan Bank Pelaksana

Tahun 2015 ... 74 Tabel IV.6 Penyaluran Dana KPR-FLPP Berdasarkan Provinsi Tahun 2015 ... 81 Tabel IV.7 Pagu dan Realisasi Anggaran Direktorat Jenderal Pembiayaan

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 vi

DAFTAR GAMBAR

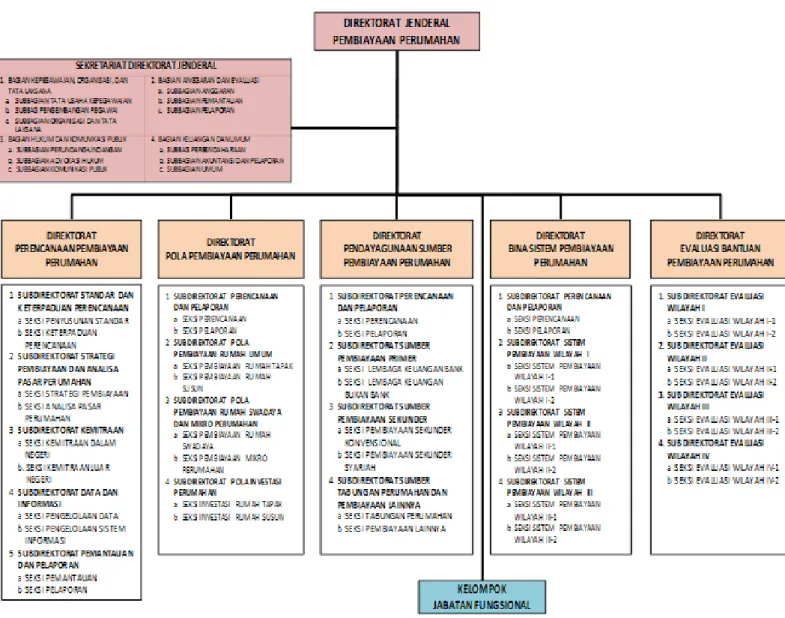

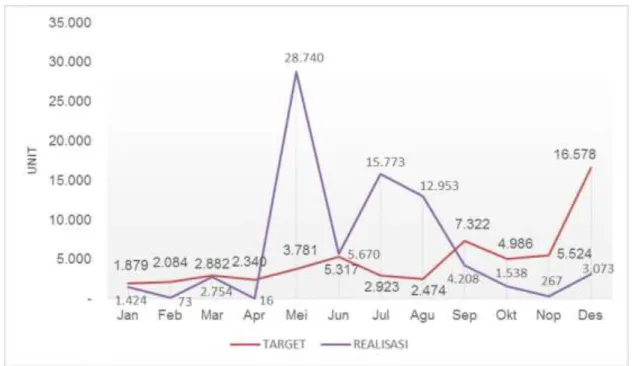

Gambar II.1 Kerangka Kelembagaan Direktorat Jenderal Pembiayaan Perumahan ……….54 Gambar IV.1 Capaian Target Penyaluran Dana KPR-FLPP Tahun 2015

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 vii

IKHTISAR EKSEKUTIF

Dalam Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun 2015-2019, telah dijabarkan Visi jangka menengah, yaitu “Mewujudkan sistem pembiayaan perumahan jangka panjang yang berkelanjutan, efisien, dan akuntabel”. Dalam rangka mewujudkan visi tersebut, maka misi yang akan dilaksanakan dalam bidang pembiayaan perumahan adalah: (1) mengembangkan skema-skema bantuan pembiayaan perumahan, sebagai upaya meningkatkan keterjangkauan MBR untuk menempati hunian yang layak; (2) meningkatkan jumlah lembaga keuangan yang mendapat fasilitas bantuan pembiayaan perumahan, sebagai upaya memperluas akses MBR untuk mendapatkan KPR; (3) Mendorong pemanfaatan sumber-sumber pembiayaan, khususnya pembiayaan jangka panjang, sebagai upaya menciptakan sistem pembiayaan yang berkelanjutan; (4) mendorong dan meningkatkan investasi pembangunan perumahan dan kawasan permukiman; dan (5) meningkatkan peran pemerintah daerah dan pemangku kepentingan lainnya dalam pembiayaan perumahan.

Untuk mencapai apa yang telah tertuang dalam pernyataan visi, misi, tujuan, strategi kebijakan Direktorat Jenderal Pembiayaan Perumahan, ditetapkan Program Pengembangan Pendanaan dan Sistem Pembiayaan Perumahan sebagai program teknis yang dilaksanakan oleh Direktorat Jenderal Pembiayaan Perumahan sebagai Unit Organisasi Eselon I.Sedangkan Sasaran Program (Outcome) dari Program Pengembangan Pendanaan dan Sistem Pembiayaan Perumahan adalah “Meningkatnya rumah tangga berpenghasilan rendah yang menghuni dan atau memiliki rumah layak huni yang mendapat bantuan fasilitas pendanaan dan pembiayaan perumahan”.

Pada tahun 2015, target penyaluran KPR-FLPP yang telah ditetapkan dalam Perjanjian Kinerja adalah sebesar 58.090 unit rumah, secara keseluruhan target tersebut telah dapat direalisasikan, bahkan pencapaian kinerjanya melebihi dari target dengan capaian kinerja mencapai 131,67%. Capaian tersebut terdiri dari

L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5 viii capaian: 1) Indikator Kinerja Program (IKP) 1: “Tingkat aksesibilitas terhadap bantuan pendanaan dan pembiayaan perumahan untuk rumah tangga masyarakat berpenghasilan rendah” dari target 0,98% dapat terealisasi sebesar 1,30% atau dengan capaian sebesar 131,67%; dan capaian IKP 2: “Persentase penurunan kekurangan tempat tinggal (backlog) melalui bantuan pendanaan dan pembiayaan perumahan” dari target 2,64% dapat terealisasi sebesar 3,48% atau dengan capaian sebesar 131,67%.

Total anggaran yang dikelola oleh Direktorat Jenderal Pembiayaan Perumahan adalah sebesar Rp. 5.665,18 Miliar dengan realisasi sebesarRp. 5.208,80 Miliar atau tercapai sebesar 91,94%. Realisasi ini terdiri dari realisasi penyaluran KPR-FLPP pada BA. 999 yang telah mencapai 100% dan realisasi BA. 033 yang tercapai 18,24%.

Secara umum, Direktorat Jenderal Pembiayaan Perumahan telah mencapai sebagian besar sasaran yang telah ditetapkan dalam Renstra Direktorat Jenderal Pembiayaan Perumahan Tahun 2015-2019 dan Perjanjian Kinerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015. Walaupun realisasi keuangan masih di bawah target yang telah ditetapkan. Untuk itu, Direktorat Jenderal Pembiayaan Perumahan akan terus berupaya dan berkinerja lebih giat dengan menyempurnakan kebijakan yang telah ada, mengoptimalkan pencapaian Sasaran Program, dan berkoordinasi dengan para pemangku kepentingan di bidang pembiayaan perumahan sehingga capaian kinerja dapat terus meningkat di masa yang akan datang.

9 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

BAB I

PENDAHULUAN

1.1 Latar BelakangRumah selain berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga yang mendukung perikehidupan dan penghidupan juga mempunyai fungsi sebagai pusat pendidikan keluarga, persemaian budaya dan penyiapan generasi muda. Oleh karena itu, pengembangan perumahan dengan lingkungannya yang layak dan sehat merupakan wadah untuk pengembangan sumber daya bangsa Indonesia di masa depan.

Pasal 28H ayat (1) perubahan kedua Undang-UndangDasar (UUD) Negara Republik Indonesia Tahun 1945, mengamanatkan bahwa, ”Setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat serta berhak memperoleh pelayanan kesehatan”. Amanat UUD Tahun 1945 tersebut mendudukkan tempat tinggal atau rumah merupakan hak setiap orang. Demikian pula amanat dari Undang-Undang Nomor 39 Tahun 1999 tentang Hak Asasi Manusia pasal 40 yang menyatakan bahwa, ”Setiap orang berhak untuk bertempat tinggal serta berkehidupan yang layak”.

Amanat Undang-Undang Dasar Tahun 1945 dan komitmen global, Rencana Pembangunan Jangka Panjang Nasional (RPJPN) Tahun 2005 - 2025 menetapkan bahwa sasaran pokok pembangunan perumahan dan kawasan permukiman jangka panjang adalah terpenuhinya rumah yang layak huni dan terjangkau yang dilengkapi dengan prasarana dan sarana

10 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

lingkungan yang memadai, yang harus didukung oleh sistem pembiayaan jangka panjang yang berkelanjutan, efisien, dan akuntabel.

Dalam rangka mewujudkan sasaran pokok tersebut, Kementerian Pekerjaan Umum dan Perumahan Rakyat telah melaksanakan berbagai program pembangunan perumahan dan kawasan permukiman sesuai Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2015 - 2019 yang dijabarkan dalam Rencana Strategis (Renstra) Kementerian Pekerjaan Umum dan Perumahan Rakyat 2015-2019.

Di sisi lain, permasalahan penting yang sedang berkembang pada saat ini adalah pada masalah akuntabilitas sektor publik yang sudah merupakan tuntutan masyarakat yang semakin berkembang dan semakin kritis terhadap pola penyelenggaraan pemerintahan. Permasalahan ini membawa konsekuensi terhadap strategi-strategi yang harus dijalankan atau dilaksanakan oleh pemerintah.

Penerapan Anggaran Berbasis Kinerja (ABK) pada instansi Pemerintah sudah dicanangkan sejak pemberlakuan Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara dan diterapkan secara bertahap mulai tahun 2015. Dalam penyusunan ABK, setiap instansi Pemerintah terlebih dahulu harus menyusun Rencana Strategis atau strategic planning.

Dari sisi evaluasi dan pelaporan pelaksanaan kegiatan yang bersumber dari APBN, Presiden RI telah mengeluarkan Peraturan Presiden No. 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah sebagai pengganti dari Instruksi Presiden No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP) yang menyebutkan bahwa Entitas Akuntabilitas Kinerja Satuan Kerja, Unit Organisasi dan

11 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Kementerian Negara/Lembaga menyusun dan menyajikan Laporan Kinerja atas prestasi kerja yang dicapai berdasarkan Penggunaan Anggaran yang telah dialokasikan.

Upaya perwujudan tata kelola pemerintahan yang baik (good

governance) telah dituangkan dalam berbagai peraturan

perundang-undangan, antara lain: Undang-Undang No. 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas KKN, Peraturan Presiden No. 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Inpres No. 5 Tahun 2004 tentang Percepatan Pemberantasan Korupsi.

Tujuan dari ditetapkannya berbagai peraturan peundangan tersebut adalah bahwa setiap instansi Pemerintah diwajibkan untuk mengimplementesikan Sistem Akuntabilitas Kinerja Instansi Pemerintah (Sistem AKIP), dengan tujuan untuk mendorong terciptanya akuntabilitas kinerja instansi pemerintah sebagai salah satu persyaratan terciptanya pemerintahan yang baik dan terpercaya.

Dengan demikian, penyusunan Laporan Kinerja Instansi Pemerintah (LaKIP) merupakan kewajiban suatu instansi pemerintah sebagai bentuk tanggungjawab publik karena di dalamnya memuat antara lain rencana strategis, perjanjian kinerja, capaian kinerja dan akuntabilitas keuangan setiap tahunnya. Semua informasi tersebut dapat diakses publik sehingga masyarakat umum dapat mengetahui dan menilai kinerja yang telah dilakukan oleh suatu instansi pemerintah.

Untuk itu, Direktorat Jenderal Pembiayaan Perumahan sebagai salah satu Satminkal dan Entitas Akuntabilitas Kinerja di Kementerian PUPR mengupayakan pengembangan penerapan sistem pertanggungjawaban yang tepat, jelas dan legitimate, sehingga pembangunan perumahan di Indonesia

12 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

dapat berlangsung secara berdaya guna, berhasil guna, bersih dan bertanggungjawab, serta terbebas dari korupsi, kolusi dan nepotisme (KKN) melalui media pertanggungjawaban yang sistematis dan melembaga.

Laporan Kinerja (LaKip) Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 adalah upaya Direktorat Jenderal Pembiayaan Perumahan dalam penyampaian informasi capaian pelaksanaan tugas dan fungsi Direktorat Jenderal Pembiayaan Perumahan yang akuntabel sepanjang tahun 2015. LaKip ini merupakan laporan kinerja pertama yang disusun oleh Direktorat Jenderal Pembiayaan Perumahan dan mengacu pada Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah.

Dalam Laporan Kinerja ini disusun dan dikoordinasikan dengan Sekretariat Jenderal Kementerian PUPR dan Inspektorat Jenderal Kementerian PUPR sebagai koordinator penyusunan Laporan Kinerja di internal Kementerian PUPR, serta Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi sebagai koordinator penyusunan Laporan Kinerja di lingkungan instansi pemerintah.

1.2 Kedudukan, Tugas Pokok, Fungsi dan Struktur Organisasi

Berdasarkan Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 15 Tahun 2015 tentang Organisasi dan Tata Kerja Kementerian Pekerjaan Umum dan Perumahan Rakyat, maka kedudukan, tugas, dan fungsi Direktorat Jenderal Pembiayaan adalah sebagai berikut:

13 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

1.2.1. Kedudukan

Direktorat Jenderal Pembiayaan Perumahan berada di bawah dan bertanggung jawab kepada Menteri. Direktorat Jenderal Pembiayaan Perumahan dipimpin oleh Direktur Jenderal.

1.2.2. Tugas Pokok

Direktorat Jenderal Pembiayaan Perumahan mempunyai tugas menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang pembiayaan perumahan sesuai dengan ketentuan peraturan perundangundangan.

1.2.3. Fungsi

Dalam melaksanakan tugas tersebut di atas, Direktorat Jenderal Pembiayaan Perumahan menyelenggarakan fungsi:

a. perumusan kebijakan di bidang pembiayaan perumahan;

b. pelaksanaan kebijakan di bidang pengembangan sistem pembiayaan perumahan;

c. pelaksanaan kebijakan di bidang fasilitasi kemudahan dan bantuan pembiayaan perumahan bagi masyarakat berpenghasilan rendah;

d. pengendalian pelaksanaan bantuan pembiayaan perumahan bagi masyarakat berpenghasilan rendah;

e. penyusunan norma, standar, prosedur, dan kriteria di bidang pembiayaan perumahan;

f. pemberian bimbingan teknis dan supervisi di bidang pembiayaan perumahan;

g. pelaksanaan evaluasi dan pelaporan di bidang pembiayaan perumahan;

14 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

h. pelaksanaan administrasi direktorat jenderal pembiayaan perumahan; dan

i. pelaksanaan fungsi lain yang diberikan oleh Menteri.

1.2.4. Struktur Organisasi

Dalam rangka melaksanakan tugas dan fungsinya, Direktorat Jenderal Pembiayaan Perumahan dibantu oleh:

1) Sekretariat Direktorat Jenderal;

Tugas : Melaksanakan pemberian dukungan pengelolaan administrasi kepada seluruh unit organisasi di lingkungan Direktorat Jenderal

Fungsi :

pelaksanaan urusan kepegawaian, organisasi, dan tata laksana;

pelaksanaan administrasi anggaran serta evaluasi dan pelaporan anggaran

pelaksanaan urusan keuangandan penatausahaan barang milik negara

pelaksanaan urusan tata usaha dan rumah tangga Direktorat Jenderal; dan

koordinasi dan penyusunan peraturan perundang-undangan, fasilitasi advokasi hukum, pemberian pertimbangan hukum serta penyelenggaraan komunikasi publik Direktorat Jenderal.

Sekretariat Direktorat Jenderal terdiri atas: a. Bagian Anggaran dan Evaluasi;

b. Bagian Kepegawaian, Organisasi, dan Tata Laksana;

15 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

c. Bagian Keuangan dan Umum; dan d. Bagian Hukum dan Komunikasi Publik.

2) Direktorat Perencanaan Pembiayaan Perumahan;

Tugas : Melaksanakan koordinasi dan penyusunan standar dan keterpaduan perencanaan, strategi pembiayaan dan analisis pasar perumahan, kemitraan, pengelolaan data dan informasi, serta pemantauan dan pelaporan di bidang pembiayaan perumahan

Fungsi :

pelaksanaan koordinasi dan penyusunan standar dan keterpaduan perencanaan direktorat jenderal pembiayaan perumahan;

pelaksanaan koordinasi penyusunan norma, standar, prosedur dan kriteria di bidang pembiayaan perumahan;

penyiapan strategi pembiayaan dan analisis pasar perumahan;

penyiapan dan pengelolaan data dan informasi di bidang pembiayaan perumahan;

koordinasi dan pembinaan perencanaan program dan administrasi kerja sama dan kemitraan;

pelaksanaan pemantauan, evaluasi dan penyusunan laporan pelaksanaan program di bidang pembiayaan perumahan; dan

pelaksanaan urusan tata usaha Direktorat.

Direktorat Perencanaan Permbiayaan Perumahan terdiri atas:

a. Subdirektorat Standar dan Keterpaduan Perencanaan;

16 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

b. Subdirektorat Strategi Pembiayaan dan Analisa Pasar Perumahan;

c. Subdirektorat Kemitraan;

d. Subdirektorat Data dan Informasi;

e. Subdirektorat Pemantauan dan Pelaporan; dan f. Subbagian Tata Usaha.

3) Direktorat Pola Pembiayaan Perumahan;

Tugas : Melaksanakan penyiapan perumusan kebijakan dan pelaksanaan kebijakan di bidang pengembangan pola pembiayaan perumahan

Fungsi :

penyusunan rencana dan laporan di bidang pengembangan pola pembiayaan perumahan;

penyusunan norma, standar, prosedur, dan kriteria di bidang pengembangan pola pembiayaan dan investasi perumahan;

penyiapan perumusan kebijakan dan pelaksanaan kebijakan di bidang pengembangan pola pembiayaan rumah umum, rumah swadaya dan mikro perumahan;

penyiapan perumusan kebijakan dan pelaksanaan kebijakan di bidang pengembangan pola investasi rumah tapak dan rumah susun;

pelaksanaan kebijakan di bidang fasilitasi kemudahan dan bantuan pembiayaan perumahan bagi masyarakat berpenghasilan rendah; dan

17 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Direktorat Pola Permbiayaan Perumahan terdiri atas:

a. Subdirektorat Perencanaan dan Pelaporan; b. Subdirektorat Pola Pembiayaan Rumah Umum; c. Subdirektorat Pola Pembiayaan Rumah Swadaya

dan Mikro Perumahan;

d. Subdirektorat Pola Investasi Perumahan; dan e. Subbagian Tata Usaha.

4) Direktorat Pendayagunaan Sumber Pembiayaan Perumahan;

Tugas : Melaksanakan penyiapan

pendayagunaan sumber pembiayaan perumahan.

Fungsi :

penyusunan rencana dan laporan di bidang pendayagunaan sumber pembiayaan perumahan;

penyusunan norma, standar, prosedur, dan kriteria di bidang pendayagunaan sumber pembiayaan perumahan;

penyiapan penyusunan rumusan dan pelaksanaan fasilitasi kebijakan pendayagunaan sumber pembiayaan primer;

penyiapan penyusunan rumusan dan pelaksanaan fasilitasi kebijakan pendayagunaan sumber pembiayaan sekunder;

penyiapan penyusunan rumusan dan pelaksanaan fasilitasi kebijakan pendayagunaan sumber tabungan perumahan;

penyiapan penyusunan rumusan dan pelaksanaan fasilitasi kebijakan pendayagunaan

18 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

sumber pembiayaan lainnya; dan

pelaksanaan tata usaha Direktorat Pendayagunaan Sumber Pembiayaan Perumahan.

Direktorat Pendayagunaan Sumber Pembiayaan Perumahan terdiri atas:

a. Subdirektorat Perencanaan dan Pelaporan; b. Subdirektorat Sumber Pembiayaan Primer; c. Subdirektorat Sumber Pembiayaan Sekunder; d. Subdirektorat Sumber Tabungan Perumahan dan

Pembiayaan Lainnya; dan e. Subbagian Tata Usaha.

5) Direktorat Bina Sistem Pembiayaan Perumahan

Tugas : Melaksanakan penyiapan pemberian bimbingan teknis dan supervisi di bidang pembiayaan perumahan.

Fungsi :

penyusunan rencana dan laporan di bidang bina sistem pembiayaan perumahan;

penyusunan norma, standar, prosedur, dan kriteria di bidang bina sistem pembiayaan perumahan;

penyiapan pelaksanaan bimbingan teknis dan supervisi pelembagaan sistem pembiayaan perumahan di wilayah I meliputi Sumatera, Provinsi Banten, DKI, dan Jawa Barat;

penyiapan pelaksanaan bimbingan teknis dan supervisi pelembagaan sistem pembiayaan perumahan di wilayah II meliputi Provinsi Jawa Tengah, Jawa Timur, DI Yogyakarta, Bali, Nusa Tenggara Barat, Nusa Tenggara Timur,

19 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Kalimantan Barat, Kalimantan Selatan, Kalimanatan Tengah, Kalimantan Timur, dan Kalimantan Utara; dan

penyiapan pelaksanaan bimbingan teknis dan supervisi pelembagaan sistem pembiayaan perumahan di wilayah meliputi III Sulawesi, Maluku dan Papua.

Direktorat Bina Sistem Permbiayaan Perumahan terdiri atas:

a. Subdirektorat Perencanaan dan Pelaporan; b. Subdirektorat Sistem Pembiayaan Wilayah I; c. Subdirektorat Sistem Pembiayaan Wilayah II; d. Subdirektorat Sistem Pembiayaan Wilayah III;

dan

e. Subbagian Tata Usaha.

6) Direktorat Evaluasi Bantuan Pembiayaan Perumahan

Tugas : melaksanakan penyiapan pengendalian pelaksanaan kemudahan dan bantuan pembiayaan perumahan bagi masyarakat berpenghasilan rendah

Fungsi :

penyiapan koordinasi rencana dan penyusunan laporan kinerja direktorat di bidang evaluasi bantuan pembiayaan perumahan;

penyiapan pelaksanaan pemantauan, analisis, evaluasi, dan pelaporan pelaksanaan kemudahan dan bantuan pembiayaan perumahan di wilayah I meliputi Sumatera;

penyiapan pelaksanaan pemantauan, analisis, evaluasi, dan pelaporan pelaksanaan

20 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

kemudahan dan bantuan pembiayaan perumahan di wilayah II meliputi Jawa dan Bali;

penyiapan pelaksanaan pemantauan, analisis, evaluasi, dan pelaporan pelaksanaan kemudahan dan bantuan pembiayaan perumahan di wilayah III meliputi Kalimantan dan Sulawesi;

penyiapan pelaksanaan pemantauan, analisis, evaluasi, dan pelaporan pelaksanaan kemudahan dan bantuan pembiayaan perumahan di wilayah IV meliputi Nusa Tenggara, Maluku, dan Papua;

pelaksanaan tata usaha Direktorat Evaluasi Bantuan Pembiayaan Perumahan

Direktorat Evaluasi Bantuan Permbiayaan Perumahan terdiri atas:

a. Subdirektorat Evaluasi Wilayah I; b. Subdirektorat Evaluasi Wilayah II; c. Subdirektorat Evaluasi Wilayah III; d. Subdirektorat Evaluasi Wilayah IV; dan e. Subbagian Tata Usaha.

21 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

1.3 Permasalahan Utama

Beberapa isu strategis yang perlu mendapatkan penanganan secara komprehensif untuk memenuhi kebutuhan rumah yang layak huni dan terjangkau bagi MBR:

1. Peningkatan daya beli atau kemampuan masyarakat untuk membeli rumah kurang sebanding dengan peningkatan harga jual rumah

Fluktuasi nilai tukar rupiah terhadap dollar US dan harga minyak Tahun 2015 yang cenderung turun mengakibatkan terjadinya perlambatan pertumbuhan ekonomi nasional sehingga memberikan dampak pada seluruh lapisan masyarakat, khususnya MBR. Dampak yang sangat terasa adalah pada lapisan masyarakat

22 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

yang rentan, yaitu masyarakat pekerja di mana resiko pemutusan hubungan kerja sangat mungkin terjadi pada mereka. Resiko ini memberikan dampak pada kemampuan atau daya beli (purchasing power) untuk sektor perumahan.

Di samping berdampak langsung kepada masyarakat, juga berpengaruh pada sektor perbankan, institusi keuangan, serta sektor konstruksi perumahan mengingat kondisi finansial dari masing-masing sektor tersebut saling terkait satu sama lain. Salah satu komponen dasar harga rumah yaitu tanah juga turut melambung harganya, akibatnya harga jual rumah semakin meningkat. Hal tersebut memberikan dampak pada seluruh lapisan masyarakat, khususnya MBR untuk memiliki rumah.

2. Penggalangan, Pemupukan dan Pemanfaatan dana yang belum optimal

Dana-dana di luar APBN masih sangat terbuka kemungkinannya untuk digalang, dipupuk dan dimanfaatkan sebagai sumber pembiayaan perumahan, baik yang bersifat jangka pendek maupun jangka panjang. Dana-dana tersebut bersumber dari dana masyarakat, dana tabungan perumahan, dana asuransi, dana pensiun dan dana-dana lainnya.

Saat ini, dana masyarakat umumnya disimpan dalam instrumen keuangan jangka pendek seperti deposito, giro, tabungan, dan instrumen surat berharga lainnya. Sejatinya, dana-dana tersebut dapat dimanfaatkan untuk pembiayaan dengan masa tenor panjang seperti untuk pembiayaan perumahan.

23 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

3. Pengelolaan dana secara berkesinambungan

Dana-dana yang dimanfaatkan untuk pembiayaan perumahan dan kawasan permukiman sangatlah terbatas. Saat ini, dana yang digunakan untuk bantuan pembiayaan perumahan bagi MBR, sebagian besar berasal dari dana APBN yang semakin lama semakin terbatas ketersediaannya. Oleh karena itu, ke depan pengelolaan dana yang ada harus dilakukan secara berkesinambungan. Hal ini perlu didukung dengan berbagai aturan yang memberikan peluang untuk mengelola dana-dana secara lebih fleksibel, tidak hanya yang bersumber dari dana APBN, tetapi juga dari dana-dana non APBN.

4. Sinergi antara para pemangku kepentingan (stakeholders) bidang pembiayaan perumahan yang belum optimal

Sistem pembiayaan perumahan mestinya didukung oleh seluruh stakeholders pembiayaan perumahan. Namun sampai saat ini hal itu masih belum sepenuhnya terjadi. Sehingga masih sering dijumpai hal-hal yang menghambat sistem pembiayaan perumahan seperti: belum optimalnya pemanfaatan sumber-sumber dana jangka panjang, perangkat peraturan yang belum mendukung operasionalisasi pasar pembiayaan sekunder perumahan, pasar pembiayaan primer perumahan yang belum efisien, dan belum sepenuhnya penerapan pembangunan perumahan yang berbasis kawasan permukiman.

Secara garis besar permasalahan umum yang terjadi dalam pembiayaan perumahan dapat dikelompokan sebagai berikut:

24 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

1. Masih terbatasnya bantuan pembiayaan perumahan bagi MBR untuk memiliki Rumah Sejahtera, termasuk masih terbatasnya skema/pola bantuan pembiayaan perumahan (availability) bagi masyarakat berpenghasilan rendah;

2. Masih rendahnya daya beli atau kemampuan (affordability) MBR pada sektor perumahan, baik untuk membeli rumah yang disediakan oleh pengembang maupun untuk meningkatkan kualitas rumah yang sudah tidak layak huni;

3. Masih terbatasnya akses MBR ke lembaga keuangan untuk mendapatkan KPR (accessibility) terutama keluarga di sektor informal; dan

4. Masih terjadinya mismatch dalam pembiayaan perumahan akibat sedikitnya ketersediaan dana murah jangka panjang dalam pembiayaan perumahan (sustainability)

Dalam pelaksanaan kinerja tahun 2015, dalam mewujudkan visi dan misi organisasi tidak selamanya tanpa kendala dan permasalahan. Begitu pula yang dialami oleh Direktorat Jenderal Pembiayaan Perumahan dalam mewujudkan visi dan misi sebagaimana yang tertuang dalam Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun 2015–2019. Kemampuan menganalisa permasalahan yang ada akan membantu dalam menyusun rencana, strategi dan kebijakan publik yang akan dilakukan. Permasalahan dan kendala utama yang dihadapi pada tahun 2015 ini adalah perubahan nomenklatur dari penggabungan dua unit organisasi menjadi satu unit organisasi yakni dari Kementerian Perumahan Rakyat dan Kementerian Pekerjaan Umum menjadi Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR). Sehingga hal ini menyebabkan Kementerian PUPR perlu melakukan penataan organisasi

25 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

dan tata kerja di lingkungan internal, sehinggaberdampak pada waktu efektif pelaksanaan kegiatan tahun 2015 berkurang

1.4 Sistematika Penyajian Laporan

Pada dasarnya Laporan Kinerja ini menggambarkan pencapaian kinerja Direktorat Jenderal Pembiayaan Perumahan pada tahun 2015. Capaian Kinerja 2015 tersebut diperbandingkan dengan Perjanjian Kinerja 2015 sebagai tolok ukur keberhasilan tahunan Direktorat Jenderal Pembiayaan Perumahan. Analisis atas capaian kinerja ini akan memungkinkan teridentifikasinya sejumlah celah kinerja guna perbaikan kinerja di masa mendatang. Dengan pola pikir seperti itu, sistematika penyajian Laporan Kinerja Direktorat Jenderal Pembiayaan Perumahan tahun 2015 disusun sebagai berikut:

Pada dasarnya Laporan Kinerja ini menggambarkan pencapaian kinerja Direktorat Jenderal Pembiayaan Perumahan selama tahun 2015. Capaian Kinerja (performance results) tahun 2015 tersebut diperbandingkan dengan Perjanjian Kinerja (performance agreement) tahun 2015 sebagai tolok ukur keberhasilan tahunan Direktorat Jenderal Pembiayaan Perumahan. Analisis atas capaian kinerja ini akan memungkinkan teridentifikasinya sejumlah celah kinerja (performance gap) guna perbaikan kinerja di masa mendatang.

Dengan pola pikir seperti itu, sistematika penyajian Laporan Kinerja Direktorat Jenderal Pembiayaan Perumahan tahun 2015 disusun sebagai berikut:

Bab I Pendahuluan

Pada bab ini disajikan penjelasan umum organisasi, dengan penekanan kepada aspek strategis

26 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

organisasi serta permasalahan utama (strategic

issued) yang sedang dihadapi organisasi;

Bab II Perencanaan Kinerja

Pada bab ini disajikan secara ringkas dokumen perencanaan yang menjadi dasar pelaksanaan program, kegiatan, dan anggaran Direktorat Jenderal Pembiayaan Perumahan Tahun 2015 meliputi Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan 2015-2019 dan Perjanjian Kinerja Direktorat Jenderal Pembiayaan Perumahan Tahun 2015;

Bab III Kapasitas Organisasi

Pada bab ini disajikan secara ringkas Kapasitas Organisasi tentang Sumber Daya Manusia (SDM), Sarana dan Prasarana, serta Daftar Isian Pelaksanaan Anggaran (DIPA) Tahun 2015 Direktorat Jenderal Pembiayaan Perumahan, Kementerian Pekerjaan Umum dan Perumahan Rakyat.

Bab IV Akuntabilitas Kinerja

A. Capaian Kinerja Organisasi

Pada sub bab ini disajikan capaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis organisasi sesuai dengan hasil pengukuran kinerja organisasi. Untuk setiap pernyataan kinerja sasaran strategis tersebut dilakukan analisis capaian kinerja sebagai berikut:

1. Membandingkan antara target dan realisasi kinerja tahun ini;

27 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

2. Analisis penyebab keberhasilan/kegagalan ataupeningkatan/penurunan kinerja serta alternatif solusi yang telah dilakukan;

3. Analisis atas efisiensi penggunaan sumber daya;

4. Analisis program/kegiatan yang menunjang keberhasilan ataupun kegagalan pencapaian pernyataan kinerja.

B. Realisasi Anggaran

Pada sub bab ini diuraikan realisasi anggaran yang digunakan dan yang telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen Perjanjian Kinerja.

Bab V Penutup

Bab ini menguraikan tentang permasalahan dan kendala yang dihadapi dalam pelasanaan kegiatan pada tahun 2015 serta langkah-langkah yang akan dilakukan kedepan.

28 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

BAB II

PERENCANAAN KINERJA

2.1 Rencana Strategis Direktorat Jenderal Pembiayaan Perumahan Tahun2015-2019 Kondisi UmumPerumahan merupakan kebutuhan dasar manusia setelah pangan dan sandang. Rumah merupakan hak dasar setiap Warga Negara Indonesia. Pada tingkatan dasar rumah merupakan tempat berlindung dari berbagai macam gangguan, baik cuaca, binatang, maupun manusia lain. Selain berfungsi sebagai tempat berlindung rumah menjadi sarana penting dalam membangun moral dan persemaian budaya yang selanjutnya menentukan kualitas generasi bangsa di masa yang akan datang.

Tantangan untuk mewujudkan terpenuhinya kebutuhan hak dasar itu sangatlah besar dan kompleks khususnya dalam rangka pemenuhan perumahan. Kebutuhan rumah setiap tahunnya mencapai tidak kurang dari 800 ribu unit rumah, jumlah ini tidak termasuk rumah tangga yang belum memiliki rumah yang di perkirakan saat ini mencapai 7,6 juta unit rumah dan 3,4 juta unit rumah tidak layak huni, disamping itu masih ada sekitar 14,5 juta unit rumah yang membutuhkan peningkatan kualitas karena tidak memenuhi syarat untuk layak huni. Selain itu di tambah dengan pertumbuhan penduduk dan urbanisasi yang terus meningkat, menyebabkan semakin pentingnya kebutuhan rumah dalam rangka pemenuhan sarana kehidupan bagi masyarakat.

29 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Permasalahan lain adalah belum optimalnya pemanfaatan sumber-sumber dana jangka panjang bagi pembiayaan perumahan melalui intermediary lembaga pembiayaan sekunder perumahan. Hal ini disebabkan karena belum optimalnya dukungan perangkat-perangkat peraturan untuk operasionalisasi lembaga pembiayaan sekunder perumahan tersebut. Kondisi ini secara langsung menjadi faktor penyebab utama belum optimalnya pasar pembiayaan sekunder perumahan.

Selain di pasar pembiayaan sekunder, kondisi di pasar pembiayaan primer perumahan pun demikian. Sampai saat ini kondisi pasar pembiayaan primer perumahan di Indonesia masih belum efisien baik dari sisi penawaran maupun permintaan. Dari sisi penawaran diantaranya adalah masih tingginya biaya pengurusan perijinan dan sertifikasi tanah, belum tuntasnya permasalahan pengalihan hak tanggungan secara global dari kreditur lama ke kreditur baru, serta eksekusi hak tanggungan atas Kredit Pemilikan Rumah (KPR) macet atau gagal bayar yang membutuhkan waktu yang lama. Sedangkan dari sisi permintaan, diantaranya adalah belum adanya standarisasi dokumen KPR dan standarisasi desain KPR.Dengan kondisi itulah biaya pembangunan rumah yang dibangun oleh pengembang maupun perorangan dinilai masih cukup tinggi.

Permasalahan lainnya adalah belum diterapkannya secara konsisten konsep pembangunan perumahan yang berbasis kawasan. Pembangunan perumahan untuk MBR masih dilaksanakan secara tidak berpola dan cenderung terpencar (sprawl) oleh para pengembang. Hal ini, dikarenakan lahan-lahan permukiman yang tersedia umumnya berada di pinggiran kota dan terpencar.

30 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Potensi dan Permasalahan

Potensi atau Peluang Pembiayaan Perumahan dalam rangka meningkatkan daya beli dan aksesibilitas MBR, antara lain:

a) Sumber-Sumber Pembiayaan yang dapat digalang dan dimanfaatkan melalui pelembagaan yang terintegrasi, antara lain:

Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) FLPP merupakan mekanisme bantuan pembiayaan perumahan melalui penyediaan dana murah jangka panjang yang berasal dari APBN yang dipadukan dengan dana bank penerbit KPR dengan menggunakan metode blended financing.

Dengan blended financing diharapkan tingkat suku bunga KPR dapat diturunkan, khususnya untuk KPR yang diperuntukkan bagi MBR. Dengan kebijakan ini diharapkan tingkat suku bunga KPR dapat ditekan dan dipertahankan sebesar 1 (satu) digit sepanjang masa tenor pinjaman.

Ke depan diupayakan agar sumber pembiayaan FLPP tidak hanya sebatas dari dana APBN namun juga melibatkan dana-dana jangka panjang lainnya seperti dana Taperum-PNS atau lainnya.

Tabungan Perumahan

Tabungan Perumahan merupakan pelembagaan pembiayaan perumahan dimana masyarakat melakukan kontribusi dengan membayar iuran sebelum mendapatkan KPR. Untuk mewujudkan itu, Pemerintah pada masa pemerintahan Presiden Susilo Bambang Yudoyono bersama-sama dengan DPR sudah menyiapkan RUU Tabungan Perumahan Rakyat

31 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

(Tapera). Namun sampai saat ini, RUU Tapera tersebut masih belum terselesaikan.

Tabungan Perumahan pada dasarnya dapat dibagi menjadi 3 yaitu, Tabungan Wajib Perumahan (compulsory saving), Perjanjian Tabungan Uang Muka dan Cicilan (contractual saving), dan tabungan sukarela perumahan (voluntary saving for housing).

Tabungan perumahan merupakan salah satu konsep mobilisasi dana masyarakat melalui cara menabung pada Lembaga Jasa Keuangan (LJK). Khusus untuk

contractual saving Pemerintah dapat saja memberikan

insentif atas nilai uang yang ditabung oleh masyarakat. Dengan contractual saving, masyarakat mengumpulkan sejumlah uang yang akan digunakan sebagai uang muka untuk memanfaatkan fasilitas kredit dari LJK (dalam hal ini Bank) dengan keuntungan-keuntungan tertentu, seperti suku bunga pinjaman yang lebih rendah, masa pinjaman yang bisa lebih lama, dan lain sebagainya.

Bank sebagai pengelola contractual saving menerima tabungan dari masyarakat. Tabungan tersebut dikenakan bunga tertentu dan ditambah dengan dana pendamping dari Pemerintah. Hal ini dilakukan untuk memberikan insentif pada masyarakat untuk menabung uang muka pada Bank sebelum mendapatkan fasilitas pinjaman perumahan (KPR) dari Bank tersebut.

Apabila skema tersebut dinilai kurang efektif dan efisien, Pemerintah dapat menempuh alternatif lain yaitu melalui integrasi tabungan perumahan kedalam Sistem Jaminan Sosial Nasional (SJSN). Apabila langkah ini yang dilakukan maka Pemerintah harus merevisi 2 Undang-Undang, yaitu Undang-Undang

32 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

tentang Sistem Jaminan Sosial Nasional (SJSN) dan Undang-Undang Badan Penyelenggara Jaminan Sosial.

Dana Jangka Panjang

Dana-dana jangka panjang yang ada saat ini seperti Dana Haji, Dana Asuransi, Dana Pensiun, Dana BPJS, Dana Taperum-PNS, dan Dana TWP TNI/POLRI dapat didayagunakan untuk membantu pembiayaan perumahan. Penempatan dana-dana jangka panjang tersebut pada dasarnya dapat ditempatkan melalui pembelian obligasi yang diterbitkan oleh Bank BTN, KIK-EBA yang diterbitkan PT. SMF atau deposito pada Bank BTN.

Dengan menempatkan dana-dana jangka panjang pada instrumen keuangan yang diterbitkan oleh lembaga-lembaga yang mempunyai fokus dalam pembiayaan perumahan maka mismatch pembiayaan perumahan diharapkan dapat diatasi. Namun hal tersebut masih belum terwujud, diperlukan upaya-upaya terobosan agar dana-dana tersebut dapat didayagunakan untuk pembiayaan perumahan, antara lain melalui revisi peraturan perundang-undangan yang mengatur penempatan dana-dana tersebut atau melalui penerbitan instruksi presiden.

b) Bank BTN sebagai bank untuk pembiayaan perumahan

BTN pertama kali menyalurkan KPR bersubsidi pada tahun 1976, tepatnya pada tanggal 10 Desember 1976.Pada waktu itu, Bank BTN menerbitkan KPR untuk 17 unit rumah dengan total nilai kredit sebesar Rp. 37 juta. Bank BTN ditunjuk sebagai Bank untuk membiayai pembangunan perumahan berdasarkan SK Menkeu No. B.49/MK/1/1974.

33 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Mengingat Bank BTN mempunyai pengalaman yang sangat panjang dalam pembiayaan perumahan (KPR Program), maka untuk mendukung pembiayaan perumahan bagi MBR Pemerintah dapat mendorong Bank BTN menjadi bank yang fokus dalam pembiayaan perumahan. Sebagai bank fokus dalam pembiayaan perumahan Bank BTN dapat memiliki portfolio pembiayaan perumahan hingga 85%. Sementara bank umum terkendala regulasi karena portofolio mereka maksimal hanya 20% di KPR. Dengan langkah ini diharapkan pembiayaan bagi penyediaan rumah bagi MBR dapat dipenuhi.

Bank BTN sendiri sebenarnya sudah menyiapkan diri ke arah sana dengan meluncurkan BTN Housing Finance

Center (HFC). Melalui HFC, Bank BTN berusaha menjadi integrator pemangku kepentingan perumahan. Dari sisi demand misalnya, Bank BTN mempunyai berbagai produk KPR. Sedangkan dari sisi supply, selain menyediakan Kredit Konstruksi juga menyediakan fasilitas pinjaman seperti kredit lahan. Dengan HFC, Bank BTN akan merambah riset dan advisory di bidang perumahan. BTN HFC dalam implementasinya nanti akan memiliki 3 fungsi utama yaitu Learning Center, Research Center dan Advisory Center.

Learning Center akan menjadi pusat edukasi perbankan

dan pembiayaan perumahan Indonesia dengan berbagai bentuk program pelatihan seperti seminar, workshop dan

short course yang bersertifikasi serta online subscription

sebagai portal ilmu pengetahuan.

Research Center merupakan pusat informasi dan inovasi

perbankan dan pembiayaan perumahan Indonesia dengan berbagai program riset terkait pasar, pelaku usaha, serta tren industri perumahan. Dari kegiatan riset yang sudah

34 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

dilakukan dan teruji kebenarannya akan dimasukkan dalam BTN Housing Index yang menjadi pusat data terkait dengan bisnis property. BTN Housing Index akan

memperkuat posisi Bank BTN sebagai bank yang fokus dalam pembiayaan perumahan. Disamping itu BTN Housing Index akan menjadi sumber informasi bagi para pelaku bisnis dan masyarakat dalam pengambilan keputusan untuk membeli atau menjual unit properti di Indonesia.

Sementara Advisory Center merupakan pusat konsultasi properti dan pembiayaan perumahan yang membantu melakukan analisa perumusan kebijakan dan regulasi bagi pemerintah serta mengadakan jasa konsultasi dengan pelaku industri.

c) Lembaga Keuangan Bank/ Lembaga Keuangan Bukan Bank (Koperasi/ Multifinance)

Dalam upaya membuka lebih banyak lagi akses MBR ke lembaga pembiayaan, maka Pemerintah dapat memperluas kerjasama dengan Lembaga Keuangan Bank (LKB) baik Bank Umum Nasional, BPD maupun BPR, atau dengan Lembaga Keuangan Bukan Bank (LKBB) seperti koperasi dan microfinance.

d) PT. SMF

Keberadaaan PT. SMF sebagai lembaga pembiayaan sekunder perumahan perlu ditingkatkan perannya, baik melalui penambahan dana Penyertaan Modal Negara (PMN) untuk meningkatkan likuiditas maupun melalui revisi Perpres No. 1 Tahun 2008, khususnya revisi mengenai batas waktu pemberian fasilitas likuiditas pembiayaan perumahan bagi LKB dan LKNB. Berdasarkan Perpres tersebut batas waktu pemberian fasilitas likuiditas adalah

35 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

tahun 2018. Namun mengingat sampai saat ini peran PT. SMF sebagai lembaga intermediary dana jangka panjang masih belum optimal, maka untuk mendukung pembiayaan perumahan pemberian fasilitas likuiditas tersebut masih sangat diperlukan.

e) Penerapan Pola Pengelolaan Keuangan Badan Layanan Umum (BLU) pembiayaan perumahan

Untuk menyalurkan bantuan FLPP Pemerintah telah membentuk BLU – Pusat Pembiayaan Perumahan (BLU-PPP). Tujuannya adalah untuk mewujudkan sistem pembiayaan perumahan nasional yang berkelanjutan dalam mendukung pemenuhan kebutuhan akan tempat tinggal bagi MBR. Sampai dengan akhir tahun 2015 BLU-PPP sudah mengelola dana sebesar Rp 15,524 Trilliun. Adapun unit rumah yang sudah terfasilitasi KPR-FLPP sebanyak 346.282 unit.

Ke depan pelembagaan BLU-PPP harus didorong untuk dapat diterapkan di tingkatan Provinsi atau Kabupaten/ Kota, khususnya yang memiliki kapasitas fiskal yang besar. Penerapan BLU di daerah (BLUD) dapat menjadi instrumen dalam mengelola anggaran yang fleksibel demi kepentingan masyarakat luas.

BLU/BLUD dapat mengelola APBN/APBD melewati tahun fiskal berjalan, sehingga lebih fleksibel dalam perencanaannya. Selain itu, BLU/BLUD juga dapat menerima pendapatan operasional dari layanan yang diberikan, dan dapat dimanfaatkan kembali tanpa perlu disetor ke kas Negara/Daerah terlebih dahulu.

f) Pemanfaatan sumber dana di luar APBN/APBD

Dana-dana yang ada di Perusahaan-Perusahaan Milik Negara dan Perusahaan-Perusahaan Swasta pada

36 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

dasarnya dapat dimanfaatkan baik melalui Program Kemitraan dan Bina Lingkungan (PKBL) maupun program

Corporate Social Responsibility (CSR). Program Kemitraan

merupakan program perguliran dana sedangkan Bina Lingkungan merupakan program dana hibah. Saat ini, pemanfaatan dana yang ada di Perusahaan-Perusahaan, baik BUMN maupun Swasta, masih belum optimal khususnya untuk pembiayaan maupun pendanaan perumahan.

g) Perumahan menjadi urusan wajib Pemerintahan Provinsi dan Pemerintahan Kota/Kabupaten.

Sebagaimana diamanatkan dalam Undang-Undang No. 23 Tahun 2014 tentang Pemerintah Daerah (Pemda), perumahan merupakan salah satu bidang yang menjadi urusan wajib Pemerintahan Provinsi dan Pemerintahan Kota/ Kabupaten. Dalam rangka menyelenggarakan urusan wajib tersebut Pemda tentunya harus berperan aktif membantu pemenuhan perumahan bagi masyarakatnya baik dari sisi supply maupun demand.

Peran aktif Pemda dari sisi supply antara lain dapat berupa:

Pemberian kemudahan dalam perizinan;

Penyediaan PSU;

Perintisan (penyediaan) Land Banking; dan

Penetapan zonasi untuk rumah sejahtera.

Sedangkan dari sisi demand, Pemda dapat menyediakan anggaran (APBD) untuk bantuan sebagian pembiayaan perumahan bagi MBR sebagai pendamping bantuan pembiayaan yang diberikan oleh Pemerintah. Dalam upaya membantu agar pemberian bantuan tersebut dapat dilaksanakan secara lebih akuntabel dan lebih tepat sasaran maka Pemerintah akan mengembangkan berbagai

37 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

instrumen yang dapat dijadikan landasan oleh Pemda dalam menentukan masyarakat mana yang menjadi prioritas untuk mendapatkan bantuan. Instrumen tersebut salah satunya “housing queue”.

Housing queue adalah suatu alat ukur untuk menentukan

kebijakan pemberian bantuan pembiayaan perumahan bagi masyarakat dengan memperhatikan berbagai hal, yaitu antara lain tempat lahir, pendidikan, pekerjaan, besar keluarga dan pendapatan.

Selain instrumen di atas, Pemerintah juga akan menyiapkan instrumen lain untuk membantu Pemda seperti Indeks Keterjangkauan (IK) dan analisis kelayakan finansial untuk investasi pembangunan berbasis kawasan.

IK adalah suatu indeks yang dapat memberikan gambaran kepada Pemda tentang kemampuan secara umum masyarakat di wilayahnya untuk memenuhi kebutuhan rumah. Nilai IK akan berbeda antara satu daerah dengan daerah yang lain. Dari pengembangan yang sudah dilakukan, jenis IK yang paling mudah digunakan oleh Pemda adalah IK yang menggunakan konsep defisit anggaran.

Di beberapa negara, IK digunakan untuk mengukur kemampuan masyarakat di suatu wilayah untuk mendapatkan pinjaman pembelian rumah sesuai harga yang ada di pasaran. Pemeringkatan IK menunjukkan seberapa terjangkaunya harga rumah. Semakin rendah nilai IK, semakin terjangkau harga rumah bagi masyarakat di wilayah tersebut. Sampai saat ini IK dalam kepemilikan rumah di Indonesia belum diterapkan, baik dalam lingkup Kabupaten/Kota maupun Provinsi. Jika pun sudah, nilai IK yang tersedia belum mencerminkan kebutuhan yang sesuai dengan kondisi yang terjadi. IK dapat digunakan sebagai

38 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

instrumen dalam merumuskan kebijakan jenis dan skim bantuan pembiayaan bagi MBR.

Sedangkan “analisis kelayakan finansial untuk investasi pembangunan berbasis kawasan” adalah bagian dari penilaian untuk mengetahui kelayakan proyek yang diusulkan oleh investor dalam jangka waktu tertentu ditinjau dari aspek ekonomi, terutama yang berkaitan dengan finansial atau keuangan. Analisis kelayakan finansial suatu proyek investasi dilakukan untuk mengetahui kemampuan dalam menghasilkan keuntungan, pengembalian pinjaman, likuiditas dan stabilitas.

Ketimpangan penyediaan perumahan di Indonesia terjadi baik pada sisi supply maupun demand. Tingginya permintaan tidak berbanding lurus dengan ketersediaan rumah. Faktor penyebabnya juga beragam. Mulai dari keterbatasan lahan, kebijakan yang masih kurang efektif, kemampuan pelaku usaha, serta mahalnya pasokan bahan baku menjadi aspek yang menghambat penyediaan rumah. Dari sisi permintaan, faktor pembiayaan yang terbatas menjadi kendala utama. Walaupun banyak bank di Indonesia menawarkan produk KPR, tetapi umumnya berbiaya tinggi karena tidak didukung oleh dana jangka panjang.

Mengingat adanya Peraturan Bank Indonesia (PBI) untuk menerapkan prinsip kehati-hatian, seluruh LKB sangat selektif dalam memilih calon debitur. Sejauh ini, Lembaga Keuangan Bank (LKB) sangat kurang dalam memfasilitasi masyarakat yang tidak mempunyai pekerjaan dan penghasilan tetap. Akibatnya mereka mendapatkan kesulitan dalam membiayai pembangunan/ perbaikan rumah walaupun dilakukan secara swadaya.

39 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

perumahan masih belum optimal. Pemda sampai saat ini masih fokus pada “pendanaan” infrastuktur perumahan. Kedepan kita mengharapkan agar Pemda terlibat secara aktif dalam pembiayaan perumahan, baik melalui penerbitan obligasi perumahan maupun melalui pelembagaan BLUD pembiayaan perumahan. Dana kelolaan BLUD sifatnya bergulir dan apabila dikelola secara

good governance akan sangat membantu dalam pembiayaan perumahan bagi masyarakat. Sampai saat ini baru 1 (satu) Kota yang sudah menerapkan BLUD pembiayaan perumahan yaitu kota Solo. Ke depan Pemerintah harus mendorong kota-kota besar dan metropolitan lainnya untuk menerapkan BLUD pembiayaan perumahan.

2.1.1 Visi dan Misi Kementerian Pekerjaan Umum dan Perumahan Rakyat

Untuk mewujudkan pembangunan visi pembangunan nasional tahun 2015-2019 menjadi Indonesiayang berdaulat, mandiri, dan berkepribadian berlandaskan gotong royong melalui pembangunan nasional yang lebih cepat, kuat, inklusif serta berkelanjutan, maka Kementerian Pekerjaan Umumdan Perumahan Rakyat menjabarkan visi pembangunan nasional tersebut ke dalam Visi dan Misi Kementerian Pekerjaan Umum dan Perumahan Rakyat, yaitu sebagai berikut:

Visi

“Terwujudnya Infrastruktur Pekerjaan Umum dan Perumahan Rakyat yang Handal dalam Mendukung Indonesia yang Berdaulat, Mandiri, dan Berkepribadian Berlandaskan Gotong Royong”.

40 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

Misi

Misi yang akan dilaksanakan dalam rangka mewujudkan visi Kementerian Pekerjaan Umum dan Perumahan Rakyat, adalah:

1. Mempercepat pembangunan infrastruktur sumber daya air termasuk sumber daya maritim untuk mendukung ketahanan air, kedaulatan pangan, dan kedaulatan energi, guna menggerakkan sektor-sektor strategis ekonomi domestik dalam rangka kemandirian ekonomi;

2. Mempercepat pembangunan infrastruktur jalan untuk mendukung konektivitas guna meningkatkan produktivitas, efisiensi, dan pelayanan sistem logistik nasional bagi penguatan daya saing bangsa di lingkup global yang berfokus pada keterpaduan konektivitas daratan dan maritim; 3. Mempercepat pembangunan infrastruktur

permukiman dan perumahan rakyat untuk mendukung layanan infrastruktur dasar yang layak dalam rangka mewujudkan kualitas hidup manusia Indonesia sejalan dengan prinsip “’infrastruktur untuk semua’”;

4. Mempercepat pembangunan infrastruktur pekerjaan umum dan perumahan rakyatsecara terpadu dari pinggiran didukung industri konstruksi yang berkualitas untuk keseimbangan pembangunan antar daerah, terutama di kawasan tertinggal, kawasan perbatasan, dan kawasan perdesaan, dalam kerangka NKRI;

41 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

bidang pekerjaan umum dan perumahan rakyat yang meliputi sumber daya manusia, pengendalian dan pengawasan, kesekertariatan serta penelitian dan pengembangan untuk mendukung fungsi manajemen meliputi perencanaan yang terpadu, pengorganisasian yang efisien, pelaksanaan yang tepat, dan pengawasan yang ketat.

2.1.2 Visi dan Misi Pembiayaan Perumahan

Dalam rangka mendukung terwujudnya visi dan misi Kementerian Pekerjaan Umum dan Perumahan Rakyat, Direktorat Jenderal Pembiayaan Perumahan menetapkan visi dan misi bidang pembiayaan perumahan. Visi dan Misi penyelenggaraan pembiayaan perumahan didasarkan pada kondisi yang ideal, dengan memperhatikan kondisi yang ada, potensi kapasitas yang dapat ditumbuhkembangkan, serta sistem nilai yang melandasi tujuan pembangunan yang berkelanjutan.

Visi

“Mewujudkan Sistem Pembiayaan Perumahan Jangka Panjang yang Berkelanjutan, Efisien, dan Akuntabel”.

Misi

Misi yang akan dilaksanakan dalam rangka mewujudkan visi bidang pembiayaan perumahan, adalah:

1. Mengembangkan skema-skema bantuan pembiayaan perumahan, sebagai upaya meningkatkan keterjangkauan MBR untuk menempati hunian yang layak;

42 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

2. Meningkatkan jumlah lembaga keuangan yang mendapat fasilitas bantuan pembiayaan perumahan, sebagai upaya memperluas akses MBR untuk mendapatkan KPR;

3. Mendorong pemanfaatan sumber–sumber pembiayaan, khususnya pembiayaan jangka panjang, sebagai upaya menciptakan sistem pembiayaan yang berkelanjutan;

4. Mendorong dan meningkatkan investasi pembangunan perumahan dan kawasan permukiman;

5. Meningkatkan peran pemerintah daerah dan pemangku kepentingan lainnya dalam pembiayaan perumahan.

2.1.3 Tujuan dan Sasaran Strategis

Tujuan

Tujuan pembangunan perumahan 2015–2019 bidang pembiayaan perumahan adalahmeningkatkan daya beli dan aksesibilitas Masyarakat Berpenghasilan Rendah (MBR) ke lembaga pembiayaan perumahan yang didukung oleh sistem pembiayaan perumahan jangka panjang yang berkelanjutan, efisien dan akuntabel.

Sasaran Strategis

Sasaran adalah penjabaran dari misi dan merupakan hasil akhir yang diinginkan Direktorat Jenderal Pembiayaan Perumahan dalam jangka waktu tertentu. Sasaran strategis tersebut adalah sebagai berikut:

43 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

peraturan dan kriteria (NPK) di bidang pembiayaan perumahan, termasuk rumusan atas turunan peraturan perundang-undangan mengenai perumahan dan kawasan permukiman;

2. Meningkatnya jumlah masyarakat, khususnya MBR, yang dapat mengakses lembaga pembiayaan perumahan melalui pilihan-pilihan model (skema) pembiayaan yang semakin sesuai, terjangkau, cepat dan berkelanjutan;

3. Terlaksananya dukungan dan fasilitasi untuk pengembangan operasionalisasi pasar pembiayaan primer perumahan dan pasar pembiayaan sekunder perumahan, termasuk penambahan dana PMN pada PT. SMF, dan mendorong penerbitan regulasi yang mendukung pemanfaatan dana jangka panjang untuk pembiayaan perumahan;

4. Tersedianya infrastruktur operasionalisasi Tabungan Perumahan Rakyat (Tapera) bagi pembiayaan perumahan, atau setidaknya mengintegrasikan tabungan perumahan rakyat kedalam Sistem Jaminan Sosial Nasional (SJSN);

5. Meningkatnya peran/partisipasi dan kapasitas LKB khususnya peran Bank BTN yang lebih besar, LKBB, dan stakeholders dalam pembiayaan perumahan rakyat dengan tetap memperhatikan aspek good governance;

6. Berkembangnya pola-pola bantuan pembiayaan perumahan yang semakin efisien dan efektif;

7. Meningkatnya penempatan dana jangka panjang (Dana Haji, Dana Asuransi, Dana Pensiun, Dana

44 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

BPJS, Dana Taperum PNS, dan Dana Tabungan Wajib Perumahan (TWP) TNI/POLRI) dalam instrumen keuangan yang mendukung pembiayaan pembangunan perumahan;

8. Terlaksananya bantuan fasilitas likuiditas pembiayaan perumahan bagi pembiayaan rumah sejahtera tapak sebanyak 720.000 unit;

9. Terlaksananya bantuan fasilitas likuiditas pembiayaan perumahan bagi pembiayaan satuan rumah susun sederhana milik sebanyak 176.500 unit;

10. Terlaksananya bantuan fasilitas likuiditas pembiayaan perumahan bagi pembiayaan KPR/KPA Sarusun Sewa Beli sebanyak 3.500 unit;

11. Terlaksananya bantuan fasilitas likuiditas pembiayaan perumahan bagi Kredit Konstruksi sebanyak 6.000 unit;

12. Terlaksananya bantuan fasilitas likuiditas pembiayaan perumahan bagi KPR Swadaya sebanyak 450.000 unit;

13. Terlaksananya bantuan uang muka sebanyak 476.000 unit.

2.1.4 Arah Kebijakan dan Strategi

Arah Kebijakan

Arah kebijakan pembiayaan perumahan tahun 2015-2019, adalah sebagai berikut:

1. Pengembangan regulasi dan kebijakan untuk menciptakan iklim yang kondusif, serta koordinasi pelaksanaan kebijakan di tingkat Pusat dan Daerah;

45 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

2. Terkait dengan KPR Rumah Umum

Peningkatan penerbitan KPR-FLPP Rumah Umum baik untuk rumah tapak maupun rumah susun;

Pengembangan skema pembiayaan perumahan yang lebih terjangkau, efisien dan akuntabel; 3. Terkait dengan bantuan pembiayaan bagi

pembangunan rumah yang dilakukan secara swadaya (KPR-FLPP Rumah Swadaya):

Penyiapan infrastruktur dan skema pembiayaan, khususnya bagi MBR yang bekerja pada sektor Informal;

Penyiapan sistem delivery KPR-FLPP Rumah Swadaya;

Merintis kerjasama dengan Lembaga Jasa Keuangan untuk penerbitan KPR-FLPP Rumah Swadaya;

4. Peningkatan peran Bank BTN yang lebih besar dalam menunjang pembiayaan perumahan rakyat; 5. Peningkatan peran lembaga pembiayaan sekunder

baik melalui peningkatan nilai sekuritisasi aset, penerbitan obligasi dan pemberian pinjaman (refinancing);

6. Penyiapan insfrastruktur operasionalisasi Tapera seperti pembentukan lembaga pengelola dan peraturan perundang-undangan atau mendorong integrasi tabungan perumahan rakyat kedalam Sistem Jaminan Sosial Nasional (SJSN);

46 L a p o r a n K i n e r j a D i r e k t o r a t J e n d e r a l P e m b i a y a a n P e r u m a h a n | 2 0 1 5

7. Penempatan dana jangka panjang (Dana Haji, Dana Asuransi, Dana Pensiun, Dana BPJS, Dana Taperum-PNS, dan dan TWP TNI/POLRI) pada instrument keuangan yang mendukung pembiayaan perumahan;

8. Mendorong peran serta Pemda dalam pembiayaan perumahan, khususnya melalui perintisan penerbitan obligasi daerah, perintisan penerapan pembiayaan swadaya mikro perumahan. dan penerapan BLUD pembiayaan perumahan melalui: sosialisasi, fasilitasi, advokasi dan penyiapan kelembagaan.

Strategi

Strategi kebijakan pembangunan perumahan 2015– 2019 bidang pembiayaan, adalah sebagai berikut: 1. KPR-FLPP Rumah Umum

Memperluas kerjasama dengan Lembaga Jasa Keuangan dan instansi terkait untuk meningkatkan penerbitan KPR Rumah Umum;

Memperluas skema pembiayaan (sisi demand dan supply);

Mengembangkan skema bantuan uang muka untuk kelompok MBR tertentu;

Mendorong pembentukan lembaga Multifinance khusus KPR program;

Menyusun segmentasi kebijakan bantuan pembiayaan perumahan bagi MBR;

Meningkatkan Sosialisasi kepada Pemda dan Badan Usaha (Pengembang);