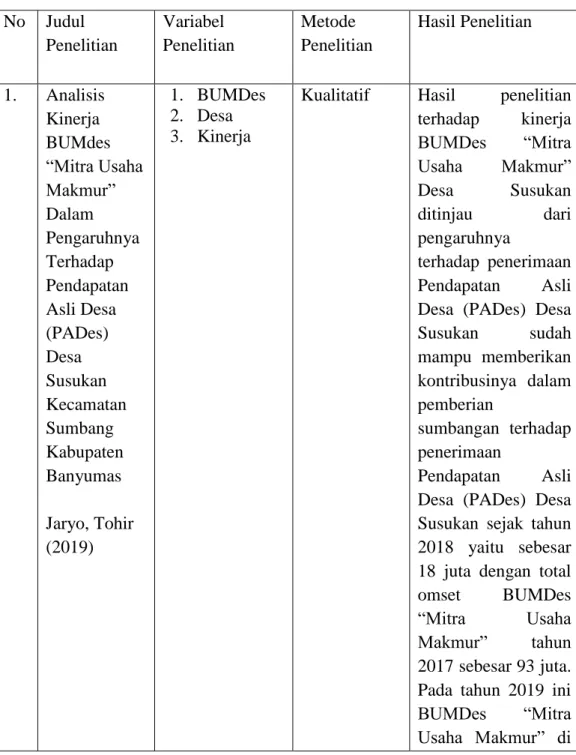

BAB II TINJAUAN PUSTAKA. Tabel 2.1 Penelitian Terdahulu. Variabel Penelitian. Metode Penelitian. 1. BUMDes 2. Desa 3. Kinerja

Teks penuh

Gambar

Dokumen terkait

Dengan menerapkan metode pembelajaran yang terintegrasi dengan teknologi komputer (seperti SPC) akan memberikan suatu model yang berbasis unjuk kerja, hal ini

Gibson, et al dalam Riyadi, (2013) menyatakan bahwa “kinerja karyawan merupakan suatu ukuran yang dapat digunakan untuk menetapkan perbandingan hasil pelaksanaan

Penelitian sekarang dilakukan oleh Wisnu Aditya Nurkamal untuk menguji ulang pengaruh dimensi gaya hidup terhadap keputusan pembelian dengan menggunakan objek yang berbeda dengan

Beberapa penelitian yang dilakukan dengan menggunakan WebQual 4.0 seperti Safuan dan Khuzaini (2018) meneliti kualitas website dengan dimensi kegunaan, kualitas informasi

Dengan di tandatangani surat persetujuan ini, maka saya menyatakan bersedia / tidak bersedia untuk berperan serta menjadi responden dalam penelitian dengan judul “Gambaran

Menurut SAK ETAP tujuan laporan keuangan adalah menyediakan informasi menyangkut laporan keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan. Tujuan

1. Aturan tungku panas yaitu pendekatan untuk melaksanakan tindakan disipliner. Tindakan disiplin progresif yaitu untuk memastikan bahwa terdapat hukum minimal

Pernyataan saling ridha/rela dari kedua pihak yang dilakukan secara verbal, tertulis, atau menggunakan cara-cara komunikasi modern. Pembagian keuntungan harus disepakati