2. LANDASAN TEORI

2.1. Data Flow Diagram

Menurut Romney, M. & Steinbart, P. (2003, p. 53), “DFD adalah suatu diagram yang secara grafis mendeskripsikan arus data yang terdapat dalam suatu organisasi. DFD digunakan untuk mendokumentasikan suatu sistem yang telah ada dan untuk merencanakan sistem yang baru.”. DFD mempunyai empat elemen dasar yaitu :

• Data Source (Sumber dan Tujuan Data)

Sumber data menunjukkan suatu organisasi atau perseorangan yang memasukkan data ke sistem. Sedangkan tujuan data menunjukkan suatu organisasi atau perseorangan yang menerima data yang dihasilkan oleh sistem. Sumber dan tujuan data mempunyai satu simbol yang sama.

• Data Flow (Arus Data)

Data Flow menunjukkan aliran data diantara proses, Data Storage, dan Data Source. Simbol Data Flow memiliki panah yang menunjukkan ke mana arah data mengalir.

• Proses

Proses menunjukkan transformasi dari data. Pada proses minimal ada satu data yang masuk ke proses dan satu data yang keluar dari proses, dimana data yang masuk tidak boleh sama dengan data yang keluar.

• Data Storage (Tempat Penyimpanan Data).

Dalam mendokumentasikan sistem, DFD mempunyai level-level, mulai dari yang terkecil yaitu level 0 atau sering disebut Context Diagram. Context diagram merupakan gambaran paling umum dari sistem, yang hanya mempunyai satu proses saja untuk mewakili proses seluruh sistem. Semakin bertambahnya level dalam DFD akan semakin

detail digambarkan proses-proses yang ada pada sistem, tetapi yang boleh bertambah hanya proses dan Data Flow saja sedangkan untuk Data Source dan Data Storage jumlahnya harus tetap dengan yang ada pada context diagram.

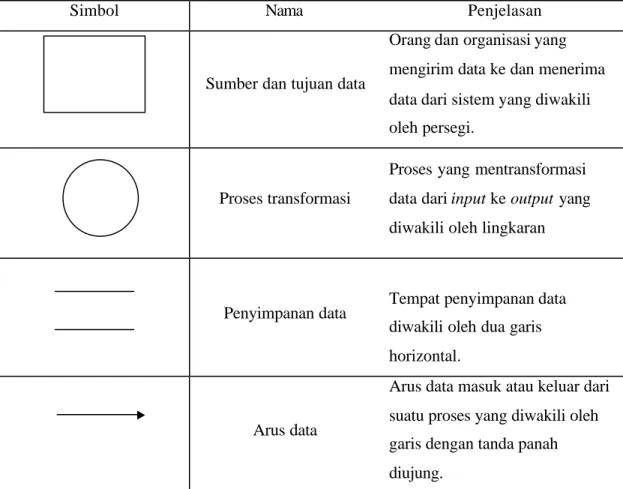

Tabel 2.1 DFD Simbol.

Simbol Nama Penjelasan

Sumber dan tujuan data

Orang dan organisasi yang mengirim data ke dan menerima data dari sistem yang diwakili oleh persegi.

Proses transformasi

Proses yang mentransformasi data dari input ke output yang diwakili oleh lingkaran

Penyimpanan data Tempat penyimpanan data diwakili oleh dua garis horizontal.

Arus data

Arus data masuk atau keluar dari suatu proses yang diwakili oleh garis dengan tanda panah diujung.

2.2. Entity Relatioship Diagram

Entity Relationship Diagram (ERD) adalah suatu teknis grafis untuk menggambarkan skema database. Disebut sebagai ERD karena menunjukkan berbagai macam Entity dan relasi diantara Entity yang ada. ERD tidak hanya menggambarkan isi dari suatu database, tetapi juga model grafis dari sua tu organisasi. ERD dapat digunakan bukan hanya untuk mendesain database, tetapi juga untuk mendokumentasikan dan memahami database yang telah ada dan

membangun kembali proses bisnis. Berikut ini beberapa elemen yang terdapat pada ERD (Romney & Steinbart, 2003):

• Entity

Entity adalah bentuk data yang akan dikumpulkan dan disimpan oleh organisasi. Entity dapat berupa sumber daya yang didapatkan dan digunakan oleh organisasi, suatu kejadian yang diikuti oleh organisasi, dan orang yang berpartisipasi dalam kegiatan tersebut. Entity digambarkan dengan suatu persegi seperti pada Gambar 2.1.

Gambar 2.1 Entity

• Atribut

Atribut memberikan detail pada suatu Entity, sehingga dapat memenuhi kebutuhan akan informasi. Atribut dituliskan setelah label dari suatu Entity seperti pada Gambar 2.2.

Gambar 2.2 Atribut

• Relasi

Relasi adalah hubungan antara Entity yang ada pada ERD. Dalam relasi terdapat istilah cardinality. Cardinality menunjukkan banyaknya anggota suatu Entity dapat dihubungkan dengan anggota dari Entity lainnya. Terdapat tiga jenis relasi pada Entity berdasarkan jumlah maksimum cardinality yang diasosiasikan pada masing- masing Entity.

Berikut ini jenis-jenis relasi pada Entity:

o Relasi one-to-one (1:1), terjadi ketika jumlah maksimum cardinality untuk tiap-tiap Entity dalam relasi adalah 1.

Gambar 2.3. menunjukan relasi one-to-one.

Student

Student NRP Name Address Email

Gambar 2.3 Relasi one-to one

o Relasi one-to-many (1:N), terjadi ketika jumlah maksimum cardinality untuk salah satu Entity dalam relasi adalah 1 dan jumlah maksimum cardinality untuk Entity yang lain adalah N.

Gambar 2.4. menunjukkan relasi one -to-many.

Gambar 2.4 Relasi one-to-many

o Relasi many-to-many (M:N), terjadi ketika jumlah maksimum cardinality untuk kedua Entity dalam relasi adalah N. Gambar 2.5. menunjukkan relasi many-to-many.

Gambar 2.5 Relasi many-to-many

2.3. Visual basic

Menurut Kurniadi,Adi (2000), Microsoft Visual basic (sering disingkat sebagai VB) selain disebut sebagai sebuah bahasa pemrograman, juga sering disebut sebagai sarana (tool) untuk menghasilkan program-program aplikasi berbasiskan Windows.

Beberapa kemampuan atau manfaat dari Visual basic antara lain :

• Untuk membuat program aplikasi berbasis Windows

• Untuk membuat objek-objek pembantu program seperti kontrol ActiveX, file Help, aplika si Internet, dan sebagainya

• Menguji program (debugging ) dan menghasilkan program akhir berakhiran EXE yang bersifat executable atau dapat langsung dijalankan

Relasi

Entity A Entity B

Relasi

Entity A Entity B

Relasi

Entity A Entity B

Beberapa keistimewaan Visual basic antara lain :

• Menggunakan platform pembuatan program yang diberi nama Developer Studio, yang memiliki tampilan dan saran yang sama dengan Visual C++ dan Visual J++.

• Memiliki compiler handal yang dapat menghasilkan file executable yang lebih cepat dan lebih efisien dari sebelumnya.

• Memiliki beberapa tambahan sarana wizard yang baru.

• Tambahan kontrol-kontrol baru yang lebih canggih serta peningkatan kaidah struktur bahasa Visual basic.

• Kemampuan membuat ActiveX dan fasilitas internet yang lebih banyak.

• Sarana akses data yang lebih cepat dan andal untuk membuat aplikasi database.

2.4. Structured Query Language

Structured Query Language (SQL) adalah suatu bahasa query terstruktur yang diciptakan untuk menjembatani antara database fisik dengan interface yang diciptakan untuk end user (Marcus, 2004). Secara umum SQL digunakan untuk :

• Memproses data sebagai kumpulan daripada sebagai unit individual

• Menyediakan fungsi navigasi dari suatu data ke dalam data lain

• Menggunakan statement atau perintah yang dapat digabung atau berjalan sendiri-sendiri.

2.4.1. Komponen SQL

Komponen SQL terdiri dari tiga bagian, yaitu komponen untuk pendefinisian data (DDL), komponen manipulasi data (DML) dan komponen pengontrolan data (DCL).

2.4.1.1. Data Definition Language

Pada Data Definition Language (DDL), hal yang terpenting adalah pembentukan database dengan objek utama tabel, indeks, membuat domain.

Domain dalam hal ini adalah kemampuan database untuk membentuk suatu tipe

baru yang pada dasarnya mengacu pada tipe dasar. Beberapa hal yang dapat dilakukan DDL yaitu:

• Creating tables : untuk membuat tabel

• Creating indicies : untuk membuat indeks

• Altering tables : untuk mengubah tabel

• Dropping tables : untuk menghapus table

2.4.1.2. Data Manipulation Language

Pada Data Manipulation Language (DML), dilakukan operasi manipulasi terhadap database. Beberapa hal yang dapat dilakukan DML yaitu:

• Insert : untuk memasukkan data

• Update : untuk mengubah data

• Delete : untuk menghapus data

2.4.1.3. Data Control Language

Pada Data Control Language (DCL), hal terpenting adalah memberi otoritas, konfirmasi penyimpanan database, menunda perubahan dan menghapus otoritas yang diberikan. Pada beberapa database juga dapat diatur database space tiap user.

2.5 Sistem Informasi Akuntansi (SIA)

”Sistem adalah rangkaian dua kompone n/lebih yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan. Informasi adalah data yang sudah diproses sehingga mempunyai nilai lebih. Sedangkan akuntansi adalah proses identifikasi, pencatatan, dan komunikasi. Jad i, Sistem Informasi Akuntansi adalah kumpulan dari dua komponen atau lebih yang saling terintegrasi atau bekerjasama untuk menghasilkan suatu informasi akuntansi atau keuangan” (Romney &

Steinbart, 2003, p. 2).

Sistem memiliki sub sistem didalamnya, yang melakukan fungsi khusus untuk mendukung sistem. Sistem informasi akuntansi memiliki lima siklus sub sistem (Romney & Steinbart, 2003, p. 29), yaitu :

1. Siklus Pendapatan (Revenue Cycle)

Siklus pendapatan ini mencakup kegiatan penjualan dan penerimaan dalam bentuk uang tunai.

2. Siklus Pengeluaran (Expenditure Cycle)

Siklus pengeluaran ini mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai.

3. Siklus Penggajian (Payroll Cycle)

Siklus penggajian ini mencakup kegiatan mengontrak dan menggaji pegawa i.

4. Siklus Produksi (Production Cycle)

Siklus produksi ini mencakup kegiatan mengubah bahan mentah menjadi produk jadi.

5. Siklus Keuangan (Financing Cycle)

Siklus keuangan ini mencakup kegiatan untuk mendapatkan dana dari investor dan kreditor dan membayar mereka kembali

Komponen dari Sistem Informasi Akuntansi (SIA) terdiri dari orang, procedure, data, software, dan hardware. Setiap komponen itu kemudian saling bekerja sama dan menjalankan tiga fungsi penting dalam semua organisasi (Romney & Steinbart, 2003), yaitu:

• Mengumpulkan dan Menyimpan data mengenai aktifitas dan transaksi sehingga organisasi dapat melakukan evaluasi sesuatu yang terjadi

• Memproses data menjadi informasi yang bermanfaat untuk pengambilan keputusan yang memungkinkan manajemen untuk melakukan Planning, menjalankan dan mengontrol aktivitas

• Menyediakan kontrol untuk menjaga asset organisasi termasuk data itu sendiri. Kontrol ini meyakinkan bahwa data tersedia pada waktu dibutuhkan dan harus akurat dan terpercaya.

2.5.1 Chart Of Account (COA)

Chart of Account adalah daftar dari rekening-rekening akuntasi yang digunakan dalam suatu organisasi. Chart of Account akan berbeda bergantung pada sifat dan tujuan organisasi itu sendiri. Tiap rekening memiliki normal yaitu debet atau kredit. Rekening-rekening akuntansi dapat dikelompokkan menjadi:

• Aset

Aset adalah sesuatu yang bernilai yang dimiliki oleh perusahaan.

Normal balance aset adalah debet. Rekening- rekening yang termasuk aset contohnya: tabungan, cek, kas kecil, piutang, peralatan, perlengkapan, inventory (barang dagangan), mobil, kantor dan sebagainya. Rekening-rekening ini adalah rekening yang kekal dalam arti pada saat pergantian periode akuntansi saldo akhir rekening ini tidak akan ditutup melainkan akan manjadi saldo awal periode berikutnya.

• Liabilities

Liabilities adalah semua hutang yang dimiliki oleh perusahaan.

Normal balance liabilities adalah kredit. Rekening- rekening yang termasuk liabilities contohnya: hutang dagang, hutang bank, hutang gaji, hutang bunga dan sebagainya. Rekening-rekening ini juga merupakan rekening yang kekal.

• Equity

Equity adalah modal yang dimiliki oleh pemilik perusahaan.

Normal balance equity adalah kredit. Rekening ini juga merupakan rekening yang kekal tetapi besarnya tiap periode dipengaruhi oleh investasi tambahan (+), pendapatan (+), drawing (pengambilan uang untuk kepentingan pemilik) (-), pengeluaran(-).

• Pendapatan

Pendapatan adalah hasil dari penjualan barang dagangan, pendapatan servis, pendapatan sewa property, atau pendapatan bunga

dari uang yang dipinjamkan. Pada umumnya pendapatan akan menambah aset. Normal balancenya adalah kredit. Rekening-rekening pendapatan bukanlah rekening yang kekal jadi pada akhir periode akuntansi rekening ini akan ditutup. Saldo awal periode berikutnya akan bernilai 0.

• Pengeluaran

Pengeluaran adalah segala biaya yang dikeluarkan oleh perusahaan dalam proses untuk mendapatkan penghasilan. Pada umumnya pengeluaran akan mengurangi aset. Normal balancenya adalah debet.

Rekening-rekening yang termasuk pengeluaran contohnya: beban air, beban listrik, beban telepon, beban pajak, beban gaji, beban pemeliharaan dan sebagainya. Rekening-rekening ini bukanlah rekening yang kekal.

• Summary

Summary adalah rekening-rekening yang dibuat dalam proses membuat laporan keuangan. Yang temasuk summary adalah drawing (pengambilan uang untuk kepentingan pemilik) dan income summary.

Income summary akan muncul saat akhir periode, merupakan selisih antara pendapatan dan pengeluaran. Apabila pendapatan lebih besar dari pengeluaran (laba) maka income summary mempunyai balance di kredit, begitu pula sebaliknya bila rugi maka balance di debet.

Sedangkan normal balance drawing adalah debet. Kedua rekening ini bukan rekening yang kekal. Rekening dalam Chart of Account diwakilkan oleh angka, di mana jumlah digitnya tidak tertentu tetapi tiap digitnya mempunyai tujuan khusus. Dan tidak boleh ada nomor rekening yang kembar dalam Chart of Account.

2.5.2. Sistem Inventory

Pada perusahaan yang bergerak pada bidang perdagangan pasti berhubungan dengan inventory (barang dagangan). Dimana perusahaan tersebut mendapatkan inventory dari supplier kemudian menjual kepada konsumen dengan

mengambil laba. Dua sistem yang biasa dipakai pada perusahaan perdagangan yaitu:

• Perpetual Inventory System

Perpetual Inventory system mencatat secara detail biaya yang dikeluarkan untuk membeli dan menjual barang, kemudian membebankannya pada setiap barang. Dengan menggunakan perpetual system, cost of goods sold ditentukan dan dicatat setiap penjualan barang terjadi.

Perpetual Inventory System tidak mempunyai rekening Pembelian dan Diskon Pembelian, karena pada semua pembelian dikurangi diskon langsung dicatat sebagai inventory. Bila terjadi penjualan maka inventory langsung dikurangi dan jumlah itu akan menambah COGS.

System ini juga tidak perlu melakukan perhitungan fisik barang setiap akhir periode akuntansi seperti dilakukan pada Periodic Inventory System, tetapi tetap perhitungan itu dilakukan (stok opname) setidak- tidaknya satu tahun sekali. Bila terjadi selisih maka akan dimasukkan rekening baru yaitu Selisih Inventory. Metode pencatatan yang digunakan oleh CV Karya Utama adalah metode perpetual dengan metode penentuan harga pokok penjualan (HPP) menggunakan metode average

• Periodic Inventory System

Periodic Inventory System akan melakukan perhitungan cost of goods sold pada akhir periode saat sebelum membuat laporan rugi laba. Jumlah barang yang tersisa pada awal dan akhir periode akan menentukan COGS. Untuk Periodic Inventory System ini terdapat tiga metode cost flow yang dipakai yaitu:

o First-in, First out (FIFO) o Last-in, First out (LIFO) o Average Cost

2.5.3. Jurnal Akuntansi

Setiap kejadian-kejadian ekonomis akan dicatat terlebih dahulu dalam jurnal-jurnal. perusahaan yang bergerak di bidang perdagangan memiliki jurnal umum dan jurnal khusus. Macam-macam jurnal khusus adalah:

• Jurnal Pembelian

Transaksi yang dicatat dalam jurnal pembelian adalah semua pembelian barang dagangan secara kredit.

• Jurnal Penjualan

Transaksi yang dicatat dalam jurnal penjualan adalah semua penjualan barang dagangan secara kredit.

• Jurnal Penerimaan Kas

Transaksi yang dicatat dalam jurnal penerimaan kas adalah semua transaksi dimana ada kas yang masuk baik itu berupa cek, tabungan atau uang tunai. Contoh transaksinya adalah penjualan tunai, pembayaran piutang, pendapatan bunga, pendapatan sewa dan lainnya.

• Jurnal Pengeluaran Kas

Transaksi yang dicatat dalam jurnal pengeluaran kas adalah semua transaksi dimana ada kas yang keluar baik itu cek, tabungan atau uang tunai. Contoh transaksinya adalah pembelian barang secara tunai baik itu barang dagangan maupun bukan, pembayaran hutang, pembayaran semua pengeluaran (expense) dan lainnya.

2.5.4. Proses Akuntansi

Setelah pencatatan kejadian-kejadian ekonomis ke dalam jurnal, kemudian dilakukan berbagai langkah untuk menghasilkan laporan keuangan yaitu:

• Posting ke Buku Besar

Buku Besar adalah tempat menyimpan perubahan-perubahan saldo yang terjadi dalam satu periode akuntansi per rekening akuntansi.

Dalam buku besar dapat terlihat dengan jelas kejadian ekonomis apa saja yang mempengaruhi besarnya saldo tiap-tiap rekening. Posting

adalah prosedur untuk mentransfer jurnal-jurnal ke buku besar. Pada awal periode setiap saldo awal rekening akan diposting ke buku besar sesuai dengan normal balance-nya.

• Membuat Jurnal Penyesuaian

Jurnal Penyesuaian diperlukan pada akhir periode akuntansi sebelum pembuatan laporan keuangan. Jurnal penyesuaian ini dibuat agar laporan keuangan yang dihasilkan memenuhi standard GAAP (Generally Accepted Accounting Principles). Tipe-tipe penyesuaian dikategorikan menjadi empat, yaitu :

o Prepaid Expense

Biaya-biaya yang dibayar tunai sebelum mereka digunakan, atau penyusutan aset yang dimiliki. Prepaid expenses dapat berupa penyusutan peralatan, asuransi dibayar dimuka, depresiasi aset dan lainnya.

o Unearned Revenue

Pendapatan yang telah diterima tetapi jasa belum diberikan, seperti pendapatan jasa.

o Accrued Revenue

Merupakan kebalikan dari unearned revenue, dimana cash belum diterima tetapi jasa telah diberikan.

o Accrued Expense

Merupakan kebalikan dari prepaid expense, dimana beban belum dibayar tetapi kegunaannya telah diperoleh. Accrued expense dapat berupa beban bunga, beban sewa, pajak, dan gaji.

• Membuat Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, laba rugi yang diperoleh oleh suatu perusahaan selama periode tertentu. Laporan ini menggambarkan mengenai kemampuan perusahaan dalam menghasilkan laba rugi dalam suatu periode tertentu. Laporan laba rugi mempunyai 2 unsur yaitu :

o Penghasilan (Income)

Kenaikan manfaat ekonomi selama suatu periode akutansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Pendapatan timbul dalam pelaksanaan aktivitas perusahaan seperti penjualan barang dagang, penghasilan jasa (fee), pendapatan bunga dan lainnya

o Beban (Expense)

Penurunan manfaat ekonomi selama suatu periode akutansi dalam bentuk arus keluar atau berkurangnya nilai aktiva atau kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Contoh yang termasuk dalam kategori beban/biaya adalah harga pokok (penjualan atau produksi/HPP), biaya pemasaran, biaya gaji karyawan, biaya penyusutan dan sejenisnya.

• Membuat Neraca

Neraca akhir berisi saldo akhir dari semua rekening-rekening akuntansi yang kekal, sesuai dengan balance- nya. Neraca terdiri dari tiga bagian besar yaitu aset, liabilities dan equity. Pada neraca jumlah aset harus sama dengan jumlah liabilities ditambah equity.

• Laporan Manajerial

Selain membuat laporan keuangan, juga dibuat laporan manajerial.

Laporan manajerial adalah suatu laporan yang diproduksi oleh manager dalam rangka pengambilan keputusan dalam hal operasional perusahaan dan kegiatan manajemen perusahaan. Laporan manajerial ini berguna bagi pihak internal perusahaan. Yang termasuk dalam laporan manajerial adalah laporan pembelian, laporan penjualan, laporan stok barang, piutang jatuh tempo, utang jatuh tempo (Romney

& Steinbart, 2003).