PENGARUH PERSEPSI PENGURUS MENGENAI SHU

TERHADAP KEPUTUSAN PENENTUAN HARGA DALAM

RANGKA MENCAPAI TUJUAN KOPERASI PADA UNIT

PERTOKOAN KPRI DI KOTA SEMARANG

SKRIPSI

Untuk mencapai gelar Sarjana Pendidikan Ekonomi

pada Universitas Negeri Semarang

Oleh

Istiana

NIM. 3364981655

FAKULTAS EKONOMI

ii

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada :

Hari

:

Tanggal :

Pembimbing I

Pembimbing II

Drs. Sukardi Ikhsan, M.Si.

Drs. Asrori, M.S.

NIP. 130515747

NIP. 131570078

Mengetahui :

Ketua Jurusan Akuntansi

iii

Skripsi ini telah dipertahankan didepan Sidang Panitia Ujian Skripsi Fakultas Ilmu

Sosial, Universitas Negeri Semarang.

Hari

:

Tanggal :

Penguji Skripsi

Muhammad Khafid, S.Pd. M.Si.

NIP. 132243641

Anggota I

Anggota II

Drs. Sukardi Ikhsan, M.Si.

Drs. Asrori, M.S.

NIP. 130515747

NIP. 131570078

Mengetahui :

Dekan FE,

iv

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip

atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Januari 2007

Istiana

v

“Life’s battles don’t always go to the stronger or faster man. But

sooner or later, the person who wins. Is the one who thinks and say :

Yes I can !.”

“Janganlah kamu bersikap lemah, janganlah (pula) kamu bersedih hati,

padahal kamulah orang-orang yang paling tinggi (derajat)nya, jika

kamu orang-orang yang beriman.”

(QS. Ali Imran : 139)

Skripsi ini penulis persembahkan untuk:

Ayah dan ibu Rifai, serta ibu angkatku

Mak Is, dan Eyangku tersayang yang

selalu bersabar menyayangiku serta

senantiasa mendoakanku.

Kakak, adik, dan 2 keponakanku di rumah.

Semua sohib yang selalu mendukungku

Neni, Lina, Mas Iphonk, Gaharu dan

teman seperjuangan “Ekonomi B ‘98” yang

selama ini bersamaku.

vi

Istiana. 2007. “Pengaruh Persepsi Pengurus mengenai SHU terhadap Keputusan

Penentuan Harga dalam Rangka Mencapai Tujuan Koperasi pada unit Pertokoan di

Kota Semarang”. Jurusan Pendidikan Ekonomi Akuntansi, Fakultas Ekonomi,

Universitas Negeri Semarang. 107h.

Kata Kunci : Persepsi, SHU, Strategi Penentuan Harga, Tujuan Koperasi

Laba dalam koperasi disebut dengan SHU. Diharapkan setiap koperasi dapat

meraih Sisa Hasil Usaha (SHU), disamping harus bersaing dalam hal kualitas dan

hidup berdampingan dengan badan usaha-badan usaha ekonomi lainnya. Hal ini

menjadi tugas dan tanggung jawab dari manajemen terhadap keberhasilan

pengelolaan usaha koperasi. Permasalahan yang dihadapi oleh KPRI adalah masalah

strategi penentuan harga yang paling optimal pada unit pertokoan KPRI untuk

meningkatkan kesejahteraan anggota sebagai tujuan yang hendak dicapai oleh

koperasi, dimana penentuan harga tersebut membutuhkan pertimbangan dan

penafsiran terhadap laba yang hendak dicapai. Permasalahan yang peneliti ajukan

adalah (1) Bagaimanakah persepsi pengurus dan manajer (pengelola) mengenai SHU

sebagai laba koperasi (2) Bagaimanakah penentuan harga oleh pengurus dan manajer

(pengelola) di koperasi (3) Adakah pengaruh persepsi mengenai SHU sebagai laba

koperasi terhadap keputusan strategi penentuan harga dalam rangka mencapai tujuan

koperasi pada unit pertokoan KPRI di kota Semarang. Penelitian ini bertujuan: (1)

Untuk mengetahui persepsi pengurus dan manajer (pengelola) mengenai SHU

sebagai laba koperasi. (2) Untuk mengetahui strategi penentuan harga pada unit usaha

pertokoan oleh pengurus dan manajer (pengelola) KPRI dalam rangka mencapai

tujuan koperasi. (3) Untuk mengetahui ada atau tidaknya pengaruh persepsi mengenai

SHU sebagai laba koperasi terhadap keputusan strategi penentuan harga dalam

rangka mencapai tujuan koperasi pada unit pertokoan KPRI di kota Semarang.

Populasi dalam penelitian ini adalah keseluruhan pengurus KPRI di kota

Semarang yang berada pada KPRI yang memiliki unit pertokoan dan termasuk dalam

golongan A dan B (data Dinas Koperasi dan UKM Kota Semarang). Adapun ukuran

polulasinya sebesar 52 orang di 26 KPRI. Pengambilan sampel yang berjumlah 34

pengurus dan pengelola (manajer) dilakukan dengan teknik purposive sampling.

Variabel dalam penelitian ini adalah Variabel persepsi pengurus mengenai SHU

koperasi sebagai variabel bebas (X) dan Variabel strategi penentuan harga pada unit

pertokoan KPRI sebagai variabel terikat (Y). Alat pengumpul data yang digunakan

dalam penelitian ini adalah angket. Data yang dikumpulkan dianalisis dengan

deskriptif persentase dan metode analisa regresi sederhana.

vii

F

tab4,15 pada taraf signifikansi 0,000 yang berarti dibawah 5% sehingga hipotesis

yang diajukan diterima. Hasil pembahasan dalam penelitian ini adalah terdapat

hubungan positif antara variabel persepsi mengenai SHU dengan variabel keputusan

strategi penentuan harga pada unit pertokoan dalam rangka mencapai tujuan koperasi.

Sehingga semakin tinggi kualitas persepsi mengenai SHU sebagai laba koperasi,

maka akan semakin meningkat kualitas strategi penentuan harga dalam rangka

mencapai tujuan koperasi. Besarnya pengaruh persepsi mengenai SHU sebagai laba

koperasi terhadap keputusan strategi penetuan harga dalam rangka mencapai tujuan

koperasi sebesar 37,33%.

viii

Alhamdulillah, Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat,

hidayah, dan inayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul : “PENGARUH PERSEPSI PENGURUS MENGENAI SHU TERHADAP

KEPUTUSAN PENENTUAN HARGA DALAM RANGKA MENCAPAI TUJUAN

KOPERASI PADA UNIT PERTOKOAN KPRI DI KOTA SEMARANG

” dengan

baik dan lancar.

Skripsi ini dapat terselesaikan berkat bimbingan dan bantuan dari berbagai

pihak. Oleh karena itu, dengan kerendahan hati penulis menyampaikan terimakasih

kepada yang terhormat :

1.

Drs. Agus Wahyudin, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

2.

Drs. Sukirman, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas

Negeri Semarang.

3.

Drs. Sukardi Ikhsan, M.Si, Dosen Pembimbing I yang dengan penuh kesabaran

memberikan bimbingan, bantuan dan dorongan dalam penulisan skripsi ini.

4.

Drs. Asrori, M.Si, Dosen Pembimbing II yang dengan penuh kesabaran

memberikan bimbingan, bantuan dan dorongan dalam penulisan skripsi ini.

5.

Ayah, Ibu dan Mamakku yang selalu mendoakan setiap saat serta memberikan

ix

penulis.

7.

Teman-temanku dan semua pihak yamg telah membantu dan memberi dukungan.

Mudah–mudahan apa yang penulis tuangkan dalam skripsi ini dapat

menambah informasi dan bermanfaat bagi semua pihak.

Semarang, Januari 2007

x

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

SARI ... vi

PRAKATA ... viii

DAFTAR ISI... x

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN... xvi

BAB I. PENDAHULUAN ... 1

1.1. Alasan Pemilihan Judul ... 1

1.2. Permasalahan ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Sistematika Skripsi. ... 7

BAB II. LANDASAN TEORI ... 9

2.1. Koperasi ... 9

2.1.1. Pengertian Koperasi... 9

xi

2.1.4. Asas Koperasi ... 20

2.1.5. Jenis-jenis Koperasi Berdasarkan Kegiatannya... 20

2.1.6. Koperasi Pegawai Republik Indonesian (KPRI) ... 21

2.2. Strategi Penentuan Harga Koperasi ... 22

2.2.1. Pengertian Strategi Penentuan Harga... 22

2.2.2. Strategi Penentuan Harga Koperasi ... 25

2.3. Tinjauan Tentang Sisa Hasil Usaha (SHU) Koperasi ... 29

2.3.1. Pengertian SHU ... 29

2.3.2. Perolehan SHU ... 30

2.3.3. Penggunaan SHU ... 31

2.4. Persepsi ... 33

2.4.1. Pengertian Persepsi... 33

2.4.2. Persepsi Mengenai SHU Koperasi ... 34

2.4.3. Tautan antara Persepsi dan Pengambilan Keputusan Individual ... 37

2.5. Kerangka Pemikiran ... 39

2.6. Hipotesis ... 41

BAB III. METODELOGI PENELITIAN ... 42

3.1. Populasi dan Sampel ... 42

3.1.1. Populasi Penelitian ... 42

3.1.2. Sampel Penelitian ... 42

xii

3.4. Metode Pengumpulan Data ... 46

3.5. Validitas dan Reliabilitas ... 47

3.5.1. Validitas... 47

3.5.2. Reliabilitas... 50

3.6. Metode Analisis Data ... 51

3.6.1. Analisis Deskriptif... 51

3.6.2. Uji Normalitas Data... 52

3.6.3. Metode Analisis Regresi ... 53

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Hasil Penelitian ... 56

4.1.1 Gambaran Umum KPRI di Kota Semarang ... 56

4.1.2. Deskriptif Variabel Penelitian ... 62

4.1.2.1. Persepsi pengurus terhadap SHU sebagai laba koperasi... 62

4.1.2.2. Keputusan strategi penentuan harga ... 68

4.1.3. Analisis Regresi Sederhana ... 78

4.2. Pembahasan ... 79

4.2.1. Analisis Hasil Penelitian Variabel Persepsi Mengenai SHU sebagai Laba Koperasi. ... 79

xiii

Koperasi terhadap Keputusan Strategi Penentuan Harga pada Unit Pertokoan dalam Rangka

Mencapai Tujuan Koperasi ... 82

BAB V. PENUTUP ... 84

5.1. Kesimpulan ... 84

5.2. Saran ... 85

xiv

Tabel 1.1 Contoh Harga Eceran Barang Kebutuhan Pokok... . 5

Tabel 3.1 Validitas Instrumen ... 49

Tabel 3.2 Skor jawaban angket ... 52

Tabel 3.3 Tabel Regresi dengan satu prediktor ( skor deviasi ) ... 55

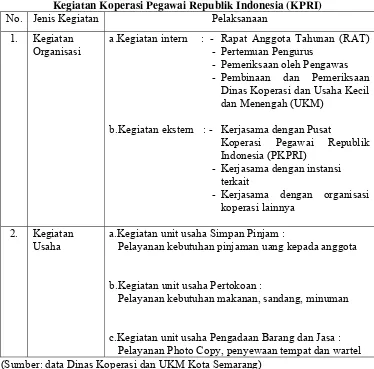

Tabel 4.1 Kegiatan Koperasi Pegawai Republik Indonesia (KPRI) ... 57

Tabel 4.2 Daftar Sampel KPRI Kota Semarang ... 60

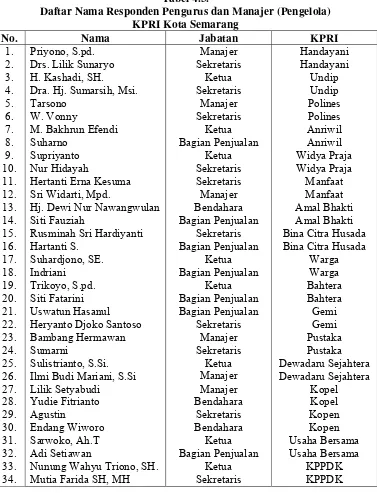

Tabel 4.3 Daftar Nama Responden Pengurus dan Manajer (Pengelola) KPRI Kota Semarang ... 61

Tabel 4.4 Tabulasi Deskriptif Persentase Persepsi mengenai SHU sebagai Laba Koperasi ... 63

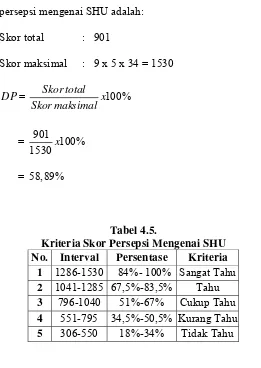

Tabel 4.5 Kriteria Skor Persepsi Mengenai SHU ... 63

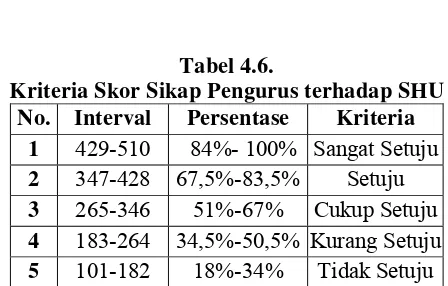

Tabel 4.6 Kriteria Skor Sikap Pengurus terhadap SHU ... 65

Tabel 4.7 Kriteria Skor Minat Pengurus terhadap SHU ... 66

Tabel 4.8 Kriteria Skor Tempat dimana Persepsi terhadap SHU dilakukan ... 68

Tabel 4.9 Distribusi Frekuensi Persepsi Mengenai SHU…... 68

Tabel 4.10 Tabulasi Deskriptif Persentase Keputusan Strategi Penentuan Harga dalam Rangka Mencapai Tujuan Koperasi ... 70

xv

laba ... 71 Tabel 4.13. Kriteria skor strategi penentuan harga untuk peningkatan

volume penjualan ... 75 Tabel 4.14. Kriteria skor strategi penentuan harga untuk

mengembalian modal usaha ... 77 Rabel 4.15. Distribusi Frekuensi Keputusan Strategi Penentuan Harga

xvi

Gambar 2.1 Kebijakan Penentuan Harga dalam Koperasi ... 34 Gambar 2.2 Skema Kerangka Pemikiran ... 41 Gambar 4.1. Gambar Deskripsi Frekuensi persepsi mengenai SHU

sebagai laba koperasi... 70 Gambar 4.2. Gambar Distribuai Frekuensi Keputusan

xvii Lampiran 1 Instrumen Penelitian

Lampiran 2 Tabel Perhitungan Validitas Butir Pada Angket Penelitian Lampiran 3 Contoh Perhitungan Validitas Butir Pada Analisis Target Lampiran 4 Perhitungan Reliabilitas Pada Analisis Target

Lampiran 5 Tabulasi Skor Persiapan Deskriptif Persentase Persepsi Mengenai SHU (Variabel X)

Lampiran 6 Tabulasi Skor Persiapan Deskriptif Persentase Keputusan Strategi Penentuan Harga Dalam Rangka Mencapai Tujuan Koperasi (Variabel Y)

Lampiran 7 Data Persepsi Mengenai SHU Sebagai Laba Koperasi (Variabel X) Lampiran 8 Data Keputusan Strategi Penentuan Harga Dalam Rangka

Pencapaian Tujuan Koperasi Lampiran 9 Tabel Persiapan Analisis Regresi Lampiran 10 Analisa Regresi

1

PENDAHULUAN

1.1.Alasan Pemilihan Judul

Secara umum Badan Usaha (BU) diartikan sebagai suatu organisasi

yang bergerak dibidang ekonomi, bertujuan untuk mencari keuntungan

dengan jalan memanfaatkan dan mengelola sumber-sumber produksi yang

tersedia. Pengertian BU ini juga relevan dengan BU koperasi dalam

Undang-undang (UU) koperasi No. 25 tahun 1992, yang menyatakan bahwa koperasi

merupakan badan usaha yang beranggotakan orang-perorangan atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan. Sebagai konsekuensi logis dari perannya sebagai BU, maka

usaha koperasi harus dikelola dan ditangani secara profesional dengan

menerapkan prinsip-prinsip sebagaimana pengelolaan BU pada umumnya.

Dengan demikian diharapkan setiap koperasi dapat meraih Sisa Hasil Usaha

(SHU), disamping harus bersaing dalam hal kualitas dan hidup berdampingan

dengan badan usaha-badan usaha ekonomi lainnya. Hal ini menjadi tugas dan

tanggung jawab dari manajemen terhadap keberhasilan pengelolaan usaha

koperasi.

Sasaran menyeluruh suatu organisasi bisnis adalah keberhasilan dalam

mencapai tujuan yang telah ditetapkannya. Keberhasilan suatu koperasi dalam

diperoleh, melainkan juga diukur dari banyaknya anggota dan masyarakat

memperoleh pelayanan dari koperasi. Karena tujuan koperasi pada dasarnya

adalah untuk memperjuangkan kepentingan dan meningkatkan kesejahteraan

ekonomi anggotanya.

Kesejahteraan bermakna sangat luas dan juga bersifat relatif, karena

ukuran sejahtera bagi seseorang dapat berbeda satu sama lain. Hal ini

dikarenakan penafsiran orang pada satu objek yang sama sering ada

ketidaksepakatan antar individu, bahkan dapat cukup berbeda dari kenyataan

yang objektif. Proses pengorganisasian dan penafsiran terhadap suatu objek

merupakan proses persepsi. Perilaku orang seringkali didasarkan pada

persepsi mereka. Menurut Robbins (1996) persepsi dapat mempengaruhi

pengambilan keputusan dan kualitas pilihan terakhir individu dalam

organisasi.

SHU merupakan salah satu alat untuk meningkatkan kesejahteraan

anggota, selain kemampuan pelayanan, keterampilan administrasi dan

penerapan prinsip-prinsip manajemen. Dimana besarnya SHU yang diraih

koperasi dapat memperlancar pemupukan modal, yang pada gilirannya

koperasi mampu memberikan layanan ekonomi yang bermakna baik kepada

anggotanya maupun masyarakat umum. Menghasilkan SHU adalah suatu

keharusan tetapi lebih jauh lagi harus menyadari kewajibannya terhadap para

anggota, lingkungan, karyawan, dan dirinya sendiri. Oleh karena itu penting

untuk mengetahui makna laba bagi koperasi, agar koperasi tidak mengejar

Tujuan koperasi menurut UU No. 25 tahun 1992 pasal 3 (tiga) adalah

memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

umumya, serta ikut membangun tatanan perekonomian nasional, dalam

rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan

Pancasila dan UUD 1945. Tujuan ini dijabarkan dalam berbagai aspek

program oleh manajemen koperasi pada setiap Rapat Anggota Tahunan

(RAT)

Tujuan koperasi yang tersebut diatas masih bersifat umum jadi secara

khusus akan ditentukan oleh perusahaan ekonomi yang dihadapi oleh para

anggotanya dalam bentuk tujuan yang lebih operasional bagi koperasi sebagai

badan usaha. Beraneka ragam tujuan yang berbeda-beda dikejar oleh

organisasi perusahaan, seperti kesinambungan keuntungan, efisiensi, mutu

produk, menjadi pemimpin pasar (market leader), dan lain-lain. Karena

anggota Koperasi Pegawai Republik Indonesia (KPRI) pada hakikatnya

adalah para “konsumen”, maka potensi tersebut digunakan untuk

menumbuhkan koperasi konsumen, yaitu koperasi yang kegiatan utamanya

mengelola warung serba ada atau supermarket (PSAK No. 27 butir 19),

bertujuan untuk menyediakan kebutuhan pokok para anggotanya agar mereka

dapat memenuhi kebutuhan sehari-harinya dengan harga yang terjangkau.

Tujuan membantu mengkoordinasi keputusan dan pengambilan keputusan.

Uraian diatas memperlihatkan pentingnya perumusan strategi bisnis

guna pencapaian tujuan. Semua organisasi baik yang berusaha dengan tujuan

berhubungan dengan penetapan harga atas barang atau jasa yang mereka

tawarkan.

Setiap aturan maupun tujuan-tujuan yang relevan bagi manajemen

mungkin sesuai dengan beberapa kelompok kepentingan dalam koperasi dan

bertentangan bagi yang lainnya. Menurut Ropke (2000:86), dimana koperasi

menjual produk kepada anggotanya pada harga yang serendah mungkin tanpa

menderita kerugian, disebut strategi penentuan harga yang “optimal” bagi

suatu koperasi yang mengecerkan barang/jasa kepada anggotanya. Karena

dengan harga yang rendah, koperasi dapat memberikan harga pelayanan

kepada anggotanya, dengan maksud agar kesejahteraan anggota yang

merupakan tujuan badan usaha koperasi dapat tercapai.

Dalam survey pendahuluan yang dilakukan oleh peneliti pada

beberapa KPRI di Kota Semarang, diperoleh informasi bahwa kebanyakan

produk yang dijual di KPRI memiliki harga jual yang relatif sama dengan

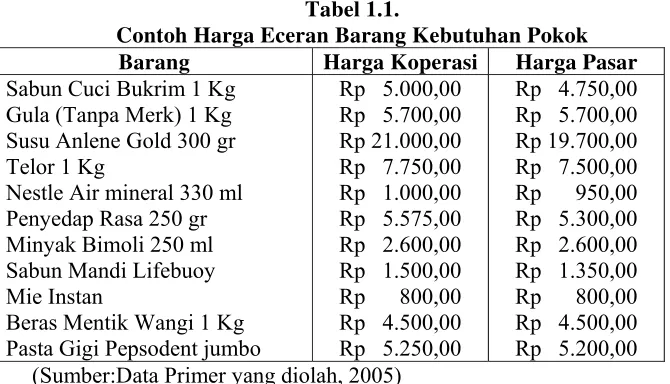

harga yang ada dipasaran, bahkan ada yang diatas harga pasar (contoh pada

tabel 1.1.). Dengan melihat kondisi semacam ini maka menjadi sebuah

pertanyaan besar, bagaimana strategi penentuan harga yang dilakukan oleh

manajemen dalam rangka mencapai tujuan koperasi yaitu mensejahterakan

anggota dengan pelayanan yang optimal. Penetapan harga ini mengarah pada

harga yang dapat mencapai tujuan laba yang maksimum, bukan pada tujuan

yang hendak dicapai oleh badan usaha koperasi, yaitu penetapan harga yang

dapat memberikan pelayanan kepada anggota dengan sebaik-baiknya agar

Tabel 1.1.

Contoh Harga Eceran Barang Kebutuhan Pokok

Barang Harga Koperasi Harga Pasar

Sabun Cuci Bukrim 1 Kg Gula (Tanpa Merk) 1 Kg Susu Anlene Gold 300 gr Telor 1 Kg

Nestle Air mineral 330 ml Penyedap Rasa 250 gr Minyak Bimoli 250 ml Sabun Mandi Lifebuoy Mie Instan

Beras Mentik Wangi 1 Kg Pasta Gigi Pepsodent jumbo

Rp 5.000,00 Rp 5.700,00 Rp 21.000,00 Rp 7.750,00 Rp 1.000,00 Rp 5.575,00 Rp 2.600,00 Rp 1.500,00 Rp 800,00 Rp 4.500,00 Rp 5.250,00

Rp 4.750,00 Rp 5.700,00 Rp 19.700,00 Rp 7.500,00 Rp 950,00 Rp 5.300,00 Rp 2.600,00 Rp 1.350,00 Rp 800,00 Rp 4.500,00 Rp 5.200,00 (Sumber:Data Primer yang diolah, 2005)

Menetapkan harga bukanlah hal yang mudah. Bermaksud mencapai

tingkat laba yang memuaskan, bukan tingkat laba yang maksimum. Penetapan

ini sebagai tujuan untuk suatu target yang memungkinkan pemenuhan segala

kewajiban baik sosial maupun ekonomi.

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan

data tentang persepsi yang dimiliki oleh para pengurus KPRI khususnya di

kota Semarang terhadap SHU koperasi dan sumbangan pemikiran bagi

manajemen koperasi untuk merumuskan strategi penentuan harga dalam

rangka mencapai tujuan koperasi.

Peneliti tertarik untuk mengadakan penelitian dengan judul “Persepsi

Pengurus Mengenai SHU Terhadap Keputusan Strategi Penentuan

Harga Dalam Rangka Mencapai Tujuan Koperasi Pada Unit Pertokoan

1.2.Permasalahan

Berdasarkan latar belakang masalah tersebut, maka dapat dirumuskan

masalah sebagai berikut :

1. Bagaimanakah persepsi pengurus dan manajer (pengelola) mengenai SHU

sebagai laba koperasi?

2. Bagaimanakah strategi penentuan harga oleh pengurus dan manajer

(pengelola) di koperasi?

3. Adakah pengaruh persepsi mengenai SHU sebagai laba koperasi terhadap

keputusan strategi penentuan harga dalam rangka mencapai tujuan

koperasi pada unit pertokoan KPRI di kota Semarang ?

1.3.Tujuan Penelitian

Tujuan yang hendak dicapai dari skripsi ini adalah :

1. Untuk mengetahui persepsi pengurus dan manajer (pengelola) mengenai

SHU sebagai laba koperasi.

2. Untuk mengetahui strategi penentuan harga pada unit usaha pertokoan

oleh pengurus dan manajer (pengelola) KPRI dalam rangka mencapai

tujuan koperasi.

3. Untuk mengetahui ada atau tidaknya pengaruh persepsi mengenai SHU

sebagai laba koperasi terhadap keputusan strategi penentuan harga dalam

rangka mencapai tujuan koperasi pada unit pertokoan KPRI di kota

1.4.Manfaat Penelitian

Manfaat dari penelitian ini terdiri dari :

1. Memberikan masukan informasi bagi manajemen koperasi sebagai bahan

pertimbangan untuk merumuskan kebijaksanaan strategi penentuan harga

pada unit usaha pertokoan dalam rangka mencapai tujuan koperasi.

2. Sebagai bahan referensi dan pemikiran untuk penelitian selanjutnya.

1.5.Sistematika Skripsi

Sistematika dari penulisan skripsi ini adalah sebagai berikut :

1. Bagian Pendahuluan

Bagian ini meliputi : Judul Skripsi, Sari, Pengesahan, Motto dan

Persembahan, Kata Pengantar, Daftar Isi, Daftar

Tabel, dan Daftar Lampiran.

2. Bagian Isi Skripsi

BAB I : PENDAHULUAN

Alasan Pemilihan Judul, Permasalahan, Tujuan Penelitian,

Kegunaan Penelitian, Sistematika Penulisan.

BAB II : LANDASAN TEORI

Landasan Teori, Kerangka Pemikiran, Hipotesis.

BAB III : METODOLOGI PENELITIAN

Populasi dan Sampel, Variabel Penelitian, Metode

Pengumpulan Data, Validitas dan Reliabilitas, Uji Normalitas

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian, Pembahasan Hasil Penelitian.

BAB V : PENUTUP

9

LANDASAN TEORI

2.1. Koperasi

2.1.1. Pengertian Koperasi

Secara etimologi, koperasi berasal dari kata co dan operation. Co

berarti bersama, operation yang berarti bekerja. Jadi koperasi adalah suatu

perkumpulan yang beranggotakan orang seorang atau badan-badan, yang

bekerja sama secara kekeluargaan menjalankan usaha, untuk

mempertinggi kesejahteraan jasmaniah anggotanya (Sitio dan Tamba

2001:15). Berikut ini disajikan beberapa definisi koperasi:

a. Definisi ILO

Definisi koperasi yang lebih detil dan berdampak internasional

diberikan oleh ILO (Internasional Labour Organization). Dalam

definisi ILO tersebut, terdapat 6 elemen yang dikandung koperasi

sebagai berikut.

1) Koperasi adalah perkumpulan orang-orang.

2) Penggabungan orang-orang tersebut berdasar kesukarelaan.

3) Terdapat tujuan ekonomi yang ingin dicapai.

4) Koperasi yang dibentuk adalah suatu organisasi bisnis (badan

usaha) yang diawasi dan dikendalikan secara demokratis.

5) Terdapat kontribusi yang adil terhadap modal yang dibutuhkan.

b. Definisi UU No. 25/1992

Definisi Koperasi Indonesia menurut UU No. 25/1992 tentang

Perkoperasian pada pasal 1 ayat 1 adalah sebagai berikut.

Koperasi adalah BU yang beranggotakan orang-seorang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan

atas asas kekeluargaan.

Berdasarkan batasan koperasi ini, Koperasi Indonesia mengandung

5 unsur sebagai berikut.

1) Koperasi adalah Badan Usaha

Sebagai Badan Usaha, maka koperasi harus memperoleh laba.

Laba merupakan elemen kunci dalam suatu sistem usaha bisnis, di

mana sistem itu akan gagal bekerja tanpa memperoleh laba.

2) Koperasi adalah kumpulan orang-orang dan atau badan-badan

hukum koperasi

Ini berarti bahwa, Koperasi Indonesia bukan kumpulan modal.

Dalam hal ini, UU Nomor 25 Tahun 1992 memberikan jumlah

minimal orang-orang (anggota) yang ingin membentuk organisasi

koperasi (minimal 20 orang), untuk koperasi primer dan 3 Badan

hukum Koperasi untuk koperasi sekunder. Syarat lain yang harus

dipenuhi ialah bahwa angota-anggota tersebut mempunyai

3) Koperasi Indonesia adalah koperasi yang bekerja berdasarkan

“prinsip-prinsip koperasi”

Menurut UU Nomor 25 Tahun 1992, ada 5 prinsip Koperasi

Indonesia dan ini akan diuraikan pada penjelasan berikutnya.

Secara singkat, prinsip koperasi ini pada dasarnya merupakan jati

diri koperasi.

4) Koperasi Indonesia adalah “Gerakan Ekonomi Rakyat”

Ini berarti bahwa, Koperasi Indonesia merupakan bagian dari

sistem perekonomian nasional. Dengan demikian, kegiatan usaha

koperasi tidak semata-mata hanya ditujukan kepada anggota, tetapi

juga kepada masyarakat umum.

5) Koperasi Indonesia “berazaskan kekeluargaan”

Dengan azas ini, keputusan yang berkaitan dengan usaha dan

organisasi dilandasi dengan jiwa kekeluargaan. Segala keputusan

yang diambil seyogyanya berdasarkan musyawarah dan mufakat.

Inti dari azas kekeluargaan yang dimaksud adalah adanya rasa

keadilan dan cinta kasih dalam setiap aktivitas yang berkaitan

dengan kehidupan berkoperasi.

Jadi Koperasi adalah badan usaha yang mengorganisir pemanfaatan

dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar

prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan

taraf hidup anggota pada khususnya dan masyarakat pada umumya. Bagi

melandaskan pada azas-azas koperasi yang mengandung unsur-unsur

sosial di dalamnya.

2.1.2. Tujuan Koperasi

Dalam UU koperasi No.25 tahun 1992 pasal 3 tujuan koperasi

adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat

pada umumya, serta ikut membangun tatanan perekonomian nasional,

dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan Pancasila dan Undang-undang Dasar 1945.

Dalam tujuan tersebut dikatakan bahwa, koperasi memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya.

Pernyataan ini mengandung arti bahwa, meningkatkan kesejahteraan

anggota menjadi program utama koperasi melalui pelayanan usaha. Jadi,

pelayanan anggota merupakan prioritas utama dibandingkan dengan

masyarakat umum.

Tugas pokok badan usaha koperasi adalah menunjang kepentingan

ekonomi anggotanya dalam rangka memajukan kesejahteraan anggota.

Menurut PSAK No 27 butir 3d memajukan kesejahteraan anggota adalah

peningkatan pelayanan koperasi kepada anggotanya dalam bentuk manfaat

ekonomi yang diperoleh sebagai anggota koperasi, misalnya dengan

memperoleh barang-barang konsumsi dengan harga yang lebih murah jika

dibandingkan dengan harga yang ada di pasar umum (toko-toko lain),

sehingga para anggota yang bersangkutan dapat menghemat

Jadi tujuan utama pendirian suatu koperasi adalah untuk

meningkatkan kesejahteraan ekonomi para anggotanya, dalam

memperjuangkannya koperasi berpegang pada asas dan prinsip-prinsip

koperasi.

2.1.3. Prinsip Koperasi

Prinsip-prinsip koperasi adalah ketentuan-ketentuan pokok yang

berlaku dalam koperasi dan dijadikan sebagai pedoman kerja koperasi,

serta merupakan landasan pokok koperasi dalam menjalankan usahanya

sebagai badan usaha dan gerakan ekonomi rakyat. Pada dasarnya,

prinsip-prinsip koperasi sekaligus merupakan jati diri atau ciri khas koperasi

tersebut. Adanya prinsip koperasi ini menjadikan watak koperasi sebagai

badan usaha berbeda dengan badan usaha lain (Sitio dan Tamba 2001:20).

Berikut ini disajkan beberapa pendapat mengenai prinsip-prinsip

koperasi:

a. Prinsip Rochdale

Prinsip Rochdale ini menjadi acuan atau tujuan dasar bagi berbagai

koperasi di seluruh dunia. Penyesuaian dilakukan oleh berbagai

negara sesuai dengan keadaan koperasi, sosial-budaya, dan

perekonomian masyarakat setempat. Adapun unsur-unsur prinsip

Rochdale ini menurut bentuk aslinya adalah sebagai berikut.

1) Pengawasan secara demokratis

2) Keanggotaan yang terbuka

4) Pembagian Sisa Hasil Usaha (SHU) kepada anggota sebanding

dengan jasa masing-masing anggota

5) Penjualan sepenuhnya dengan tunai

6) Barang-barang yang dijual harus asli dan tidak yang dipalsukan

7) Menyelenggarakan pendidikan kepada anggota dengan

prinsip-prinsip koperasi

8) Netral terhadap politik dan agama

b. Prinsip ICA

ICA (International Cooperative Alliance) merumuskan

prinsip-prinsip koperasi dirinci sebagai berikut.

1) Keanggotan koperasi secara terbuka tanpa adanya pembatasan

yang dibuat-buat

2) Kepemimpinan yang demokrasi atas dasar satu orang satu suara

3) Modal menerima bunga yang terbatas, itupun bila ada

4) SHU dibagi 3:

a) Sebagian untuk cadangan

b) Sebagian untuk masyarakat

c) Sebagian untuk dibagikan kembali kepada anggota sesuai

dengan jasa masing-masing anggota.

5) Semua koperasi harus melaksanakan pendidikan secara

terus-menerus

6) Gerakan koperasi harus melaksanakan kerja sama yang erat, baik

c. Prinsip-Prinsip Koperasi Indonesia

Sama halnya seperti di negara lain, koperasi Indonesia juga

mengadopsi sebagian prinsip Rochdale dan atau prinsip ICA.

1) UU No. 12 tahun 1967

Di Indonesia, prinsip-prinsip koperasi juga disebut sendi-sendi

dasar koperasi. Dalam UU No. 12 tahun 1967, istilah yang

digunakan adalah “sendi-sendi dasar” koperasi. Di Indonesia,

prinsip-prinsip koperasi ini mengalami perubahan sesuai dengan

perkembangan kondisi sosial, politik, dan ekonomi Indonesia.

Prinsip-prinsip atau sendi-sendi dasar Koperasi menurut UU No.

12 tahun 1967, adalah sebagai berikut.

a) Sifat keanggotaannya sukarela dan terbuka untuk setiap warga

negara Indonesia

b) Rapat anggota merupakan kekuasaan tertinggi sebagai

pencerminan demokasi dalam koperasi

c) Pembagian SHU diatur menurut jasa masing-masing anggota

d) Adanya pembatasan bunga atas modal

e) Mengembangkan kesejahteraan anggota khususnya dan

masyarakat pada umumnya

f) Usaha dan ketatalaksanaanya bersifat terbuka

g) Swadaya, swakarta, dan swasembada sebagai pencerminan

2) UU No. 25 tahun 1992

Prinsip-prinsip koperasi menurut UU No.25 tahun 1992 yaitu

pasal 5 ayat (1) dan (2) dan yang berlaku saat ini di Indonesia

adalah sebagai berikut.

a) Keanggotaan bersifat sukarela dan terbuka

(1) Keanggotaan koperasi tidak boleh dipaksakan oleh

siapapun, dan

(2) Seorang anggota dapat mengundurkan diri dari

koperasi-nya sesuai dengan syarat yang ditentukan dalam

AD/ART koperasi.

b) Pengelolaan dilakukan secara demokatis

(1)Pengelolaan koperasi dilakukan atas kehendak dan

keputusan para anggota, dan

(2)Anggota adalah pemegang dan pelaksana kekuasaan

tertinggi dalam koperasi

c) Pembagian SHU dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota

(1)koperasi bukanlah badan usaha yang berwatak kapitalis

sehingga SHU yang dibagi kepada anggota (di badan

usaha swasta disebut dividen) tidak berdasarkan modal

yang dimiliki anggota dalam koperasinya, tetapi

berdasarkan kontribusi jasa usaha yang diberikan anggota

seorang anggota melakukan transaksi bisnis (jual beli)

dengan koperasinya, maka semakin besar SHU yang

diterima. Prinsip ini tentunya berlaku apabila koperasinya

tidak mengalami kerugian.

(2)Koperasi Indonesia tetap konsisten untuk mewujudkan

nilai-nilai keadilan dalam kehidupan masyarakat.

d) Pemberian balas jasa yang terbatas terhadap modal

(1)fungsi modal dalam koperasi bukan sekedar untuk

mencari keuntungan (profit motive), akan tetapi

dipergunakan untuk “kemanfaatan” anggota (benefit

motive), dan

(2)jasa yang terbatas berarti bahwa suku bunga atas modal

dalam koperasi tidak melebihi suku bunga atas modal

yang berlaku di pasar.

e) Kemandirian

Kemandirian pada koperasi dimaksudkan bahwa koperasi harus

mampu berdiri sendiri dalam hal pengambilan keputusan usaha

dan organisasi. Mandiri berarti dapat berdiri sendiri tanpa

tergantung pada pihak lain. Prinsip ini pada hakekatnya

merupakan faktor pendorong (motivator) bagi koperasi untuk

meningkatkan keyakinan akan kekuatan sendiri dalam

Dalam UU no. 12 tahun 1967, prinsip ini dikemas dalam

“Swadaya, Swakerta, dan Swasembada” dan menggambarkan

adanya percaya pada diri sendiri. Swadaya berarti kekuatan

atau usaha sendiri, swakerta mengandung arti mengerjakan atau

membuat sendiri, dan swasembada bermakna mencukupi

dengan kemampuan sendiri.

f) Pendidikan perkoperasian

Agar anggota koperasi berkualitas baik, berkemampuan tinggi,

dan berwawasan luas, maka pendidikan adalah mutlak.

Pendidikan perkoperasian merupakan bagian yang tidak

terpisahkan (menjadi sangat penting) dalam mewujudkan

kehidupan berkoperasi, agar sesuai dengan jati dirinya. Melalui

pendidikan, anggota dipersiapkan dan dibentuk untuk menjadi

anggota yang memahami serta menghayati nilai-nilai dan

prinsip-prinsip serta praktik-praktik koperasi.

Inti dari prinsip ini ialah bahwa peningkatan kualitas sumber

daya koperasi (SDMK) adalah sangat vital dalam memajukan

koperasinya. Disadari, dengan hanya kualitas SDMK yang

baiklah maka cita-cita atau tujuan koperasi dapat diwujudkan.

Nampaknya UU No. 25 tahun 1992 mengantisipasi dampak

dari globalisasi ekonomi di mana SDMK menjadi penentu

utama berhasil tidaknya koperasi melaksanakan fungsi dan

g) Kerja sama antarkoperasi

Koperasi-koperasi ada yang mempunyai bidang usaha yang

sama, dan ada pula usaha yang berbeda serta tingkatan yang

berbeda. Pada masing-masing usaha tersebut disadari bahwa

kemampuan koperasi masih bervariasi, namun disadari bahwa

koperasi-koperasi tersebut pada dasarnya mengemban misi

yang sama, yaitu memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumya.

Kerjasama antar koperasi dapat dilakukan ditingkat lokal,

nasional, dan internasional. Prinsip ini sebenarnya lebih

bersifat “strategi” dalam bisnis.

Dari kedua prinsip koperasi Indonesia tersebut dapat dilihat bahwa

essensi dasar kerja koperasi sebagai badan usaha tidaklah secara nyata.

Hanya saja dalam UU No.25 tahun 1992 ada penambahan mengenai

prinsip kerja sama antara koperasi. Ini dapat dipahami bahwa, untuk

mengantisipasi tren globalisasi ekonomi, koperasi perlu meningkatkan

kekuatan tawar-menawarnya dengan menjalin kerjasama antarkoperasi.

Jadi prinsip-prinsip koperasi adalah ketentuan-ketentuan pokok

yang berlaku dalam koperasi dan dijadikan sebagai pedoman kerja

koperasi dalam menjalankan usahanya sebagai badan usaha dan gerakan

2.1.4. Asas Koperasi

Asas koperasi tercantum dalam UU koperasi No.25 tahun 1992

pasal 2, menetapkan kekeluargaan sebagai asas koperasi. Dengan

semangat kekeluargaan diharapkan dapat menumbuhkan kesadaran pada

masing-masing orang yang terlibat dalam organisasi koperasi, untuk

senantiasa bekerjasama dengan anggota-anggota koperasi lainnya, dengan

rasa setiakawan yang tinggi. Kunci penting dalam asas kekeluargaan itu

ialah kebersamaan dan gotong royong dalam menjalankan kegiatan

koperasi agar para anggota dan pengurus dapat menciptakan kesejahteraan

bersama sesuai dengan kapasitasnya masing-masing.

2.1.5. Jenis-jenis Koperasi Berdasarkan Kegiatannya

a. Koperasi Produksi

Koperasi produksi adalah koperasi yang bergerak dibidang kegiatan

ekonomi pembuatan dan penjualan barang-barang, baik yang

dilakukan oleh koperasi sebagai organisasi maupun orang-orang

anggota koperasi.

b. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang mengusahakan kebutuhan

sehari-hari. Tujuan koperasi konsumsi adalah agar anggotanya dapat

membeli barang-barang konsumsi dengan kualitas yang baik dan

c. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi yang didirikan untuk

memberikan kemampuan kepada anggota-anggotanya memperoleh

pinjaman dengan mudah, ongkos (bunga) yang ringan.

Ketiga jenis koperasi tersebut, kesemuanya memiliki tujuan yang

sama yaitu untuk mensejahterakan anggotanya dengan berdasarkan pada

prinsip kekeluargaan, begitu juga dengan KPRI di kota Semarang

bertujuan untuk mensejahterakan anggotanya di lingkup kerjanya.

2.1.6. Koperasi Pegawai Republik Indonesia (KPRI)

KPRI adalah koperasi yang merupakan suatu wadah yang berusaha

di bidang konsumsi yang anggotanya di lingkungan tertentu untuk

memenuhi kebutuhan anggotanya (Widiyanti 1989:110). Menurut Arifinal

Chaniago (1992:30), KPRI adalah suatu jenis kegiatan fungsional yang

merupakan wadah untuk menampung kegiatan-kegiatan karyawan dalam

usaha untuk meningkatkan kesejahteraan anggotanya. Koperasi fungsional

mempunyai sifat tertutup dalam arti hanya berkisar pada dirinya sendiri

dan anggotanya, disusun berdasarkan lingkungan tertentu, seperti kantor

dan kesatuan. Anggota-anggotanya para pegawai negeri dan warga

angkatan bersenjata yang lebih bersifat “pegawai” daripada “pengusaha”.

Jadi sekalipun berkembang maju, tetapi sifatnya tertutup. Situasi seperti

ini menyebabkan peranan koperasi fungsional dalam kehidupan akan tidak

Anggota-anggota koperasi fungsional pada hakikatnya adalah

“konsumen” maka potensi tersebut harus digunakan untuk menumbuhkan

koperasi konsumen (Widiyanti 1996:13). Menurut PSAK No. 27 butir 19,

koperasi konsumen adalah koperasi yang anggotanya para konsumen akhir

atau pemakai barang atau jasa. Contoh koperasi konsumen adalah koperasi

yang kegiatan utamanya mengelola warung serba ada atau supermarket.

KPRI dalam penelitian ini adalah koperasi yang anggotanya

adalah para pegawai RI di lingkup kantor di kota Semarang yang memiliki

tujuan yang sama untuk bersama-sama mensejahterakan anggotanya

melalui unit kegiatan yang dimilikinya, dan turut serta berusaha untuk

memenuhi kebutuhan masyarakat sekitar melalui unit usaha pertokoan.

2.2.Strategi Penentuan Harga Koperasi

2.2.1.Pengertian Strategi Penentuan Harga

Strategi dapat diartikan dengan rencana yang cermat mengenai

kegiatan untuk mencapai sasaran khusus atau tertentu. Basuswastha dan

Irawan (1994) mendefinisikan harga sebagai jumlah uang (ditambah

barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi dari barang beserta pelayanannya. Dalam strategi penentuan

harga, tujuan penetapannya ditentukan terlebih dahulu. Tujuan ini berasal

dari perusahaan itu sendiri. Banyak perusahaan yang mengadakan

pendekatan terhadap penentuan harga berdasarkan tujuan yang hendak

Berikut ini akan dibahas secara ringkas strategi penentuan harga

yang akan dipakai oleh suatu koperasi berdasarkan tujuan usaha yang

hendak dicapainya (Ropke 2000:84):

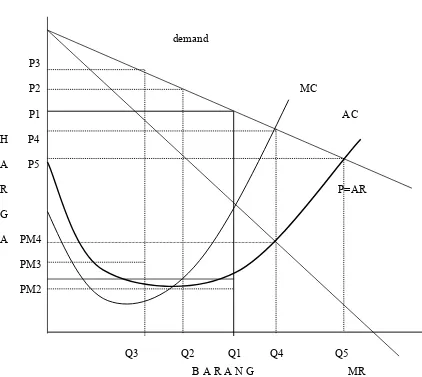

a. Maksimimasi profit

Perusahaan dalam ekuilibrium, ketika memaksimimasi profitnya yang

didefinisikan sebagai perbedaan antara Total Cost (TC) dan Total

Revenue (TR). Dengan aturan persamaan Marginal Revenue=Marginal

Cost (MR=MC). Dalam gambar profit dimaksimisasi dengan tingkat

output di Q1 dan harga di P1.

b. Kompetitif Ekuilibrium

Koperasi berperilaku seperti halnya berada didalam struktur pasar yang

kompetitif. Kondisi efisiensi terpenting yaitu harga sama dengan

Marginal Cost (P=MC), pembeli dikenakan harga yang sama persis

dengan biaya yang dikeluarkan untuk sumber daya dalam produksi pada

unit produksi tambahan tersebut. Dalam gambar, situasi yang ekuivalen

akan tercapai pada Q4 dan P4.

c. Maksimimasi output

Dalam kondisi bahwa tidak akan ada kerugian yang diderita oleh

koperasi. Kondisi akan terwujud jika Average Cost (AC)=Average

Revenue (AR). Harganya menjadi P=AC=AR. Dalam gambar harga

yang diberikan terbentuk melalui harga di P5 dan Output di Q5.

Merupakan tujuan koperasi untuk memberikan pelayanan kepada

anggota dengan tingkat harga yang serendah-rendahnya. Koperasi

memproduksi output (Q2) pada Average Cost yang minimum. Harga

yang sesuai adalah P2.

Perbedaan:

demand

P3

P2 MC

P1 AC

H P4

A P5

R P=AR

G

A PM4

PM3

PM2

Q3 Q2 Q1 Q4 Q5

B A R A N G MR

Gambar 2.1. Kebijakan Penentuan Harga dalam Koperasi

(Jochen Ropke 2000)

anggota dibagi

dapat yang Keuntungan P

e. Maksimimasi SHU/Demand (patronage refund)

Jika koperasi bertujuan memaksimumkan SHU yang dapat

didistribusikan kepada anggotanya, koperasi tersebut harus

memproduksi output yang merupakan hasil terbesar dari perbedaan

antara harga yang akan dibebankan, dengan rata-rata biaya produksinya

(AC), yaitu pada P3 Q3.

Jadi dapat disimpulkan bahwa untuk merumuskan strategi

penentuan harga salah satunya dengan pendekatan tujuan yang hendak

dicapai koperasi.

2.2.2.Strategi Penentuan Harga pada Unit Pertokoan dalam Rangka

Mencapai Tujuan Koperasi

Masalah utama penetapan harga adalah masalah penentuan tingkat

harga yang paling optimal. Yaitu tingkat harga yang memperhitungkan

seluruh ongkos produksi, kondisi persaingan dan daya saing produk, serta

sumbangannya terhadap SHU koperasi dalam jangka panjang. untuk

mendapatkan tingkat harga yang optimal ini, maka penetapan harga harus

dilakukan secara terencana dengan memperhatikan berbagai faktor

(Baswir 2000:194).

Penetapan harga suatu barang sering dikaitkan dengan

tujuan-tujuan yang hendak dicapai. Setiap perusahaan tidak selalu mempunyai

tujuan yang sama dengan perusahaan lainnya. Tujuan-tujuan yang hendak

penguasaan pasar, kembalinya modal yang tertanam dalam jangka waktu

tertentu (Swastha dan Irawan 1994).

Dilihat dari tujuan utama pendirian suatu koperasi , tujuan koperasi

secara khusus akan ditentukan oleh permasalahan ekonomi yang dihadapi

oleh para anggotanya dalam bentuk tujuan yang lebih operasional bagi

koperasi sebagai badan usaha. Orang mendirikan koperasi agar secara

bersama-bersama dapat memenuhi kepentingan bersama atau atas dasar

kesamaan kepentingan pada koperasi yaitu secara bersama-sama dapat

memenuhi kebutuhan secara bersama, dimana mereka memerlukan

pembelian kebutuhan pokok sehari-hari dengan harga yang lebih murah.

Tujuan koperasi secara khusus disini adalah tujuan koperasi konsumsi

yaitu koperasi yang mempunyai tujuan agar anggota-anggotanya dapat

memenuhi kebutuhan konsumsinya dengan kualitas barang yang baik dan

harga yang murah. Konsumsi adalah membeli kebutuhan pokok sehari-hari

dengan mudah, kualitas baik dan harga yang lebih ringan. Kebutuhan

pokok sehari-hari dapat berupa barang-barang pangan dan sandang. Untuk

mempermudah anggota-anggotanya dan masyarakat mendapatkan

barang-barang tersebut, maka koperasi mendirikan toko koperasi.

Hadirnya unit usaha pertokoan pada dasarnya tidak terlepas dari

kebutuhan para anggotanya yang ingin kebutuhan sehari-harinya

(konsumsi) dapat terpenuhi dengan baik, sehingga membuka unit usaha

pertokoan. Menurut Chaniago (1992:51) koperasi konsumsi adalah

kepentingan langsung dalam lapangan konsumsi. Koperasi konsumsi

biasanya didirikan oleh anggota-anggota yang terdiri dari para konsumen

yang mengadakan pembelian bersama barang-barang keperluan atau

kebutuhan sehari-hari mereka seperti beras, bahan pakaian, kopi, gula,

minyak, garam, dan sebagainya untuk kemudian dijual kepada anggotanya

dengan harga yang seekonomis mungkin (Anoraga 1999:21).

Harga dapat mempengaruhi pelanggan atau anggota dalam

mengambil keputusan untuk membeli. Segi harga sangat mempengaruhi

tindakan-tindakan anggota koperasi. Ini dipengaruhi oleh penghasilan dan

selain itu oleh sikap, yang pertama menentukan kemampuan untuk

membeli dan yang kedua menentukan kemauan (rasional) untuk membeli.

Koperasi harus berusaha menyediakan produk dengan harga yang pantas,

dan jika perlu denagn harga yang semurah-murahnya, sehingga dapat

terjangkau oleh anggota. Akan tetapi harga yang ditetapkan itu harus dapat

menutup harga pokoknya atau harga belinya, dimana telah diperhitungkan

keuntungan walaupun hanya sedikit. Disini koperasi harus mempunyai

senjata yang ampuh berupa potongan harga dari kuantita (Ign

Sukamdiyo,1996:110). Pada toko harga barang-barang yang ada

hendaknya disesuaikan dengan harga pasar, bahkan kalau mungkin lebih

murah dengan kualitas yang sama. Dengan demikian, para anggota

koperasi yang bersangkutan dapat menghemat pengeluarannya.

Dari sudut pandang ekonomi, penetapan harga yang optimal dari

setiap aturan maupun tujuan-tujuan penetapan harga yang relevan,

mungkin sesuai bagi beberapa kelompok kepentingan dalam koperasi (atau

bagi sebagian individu dalam beberapa kelompok) dan bertentangan bagi

yang lainnya. Namun dalam aturan harga, dimana koperasi menjual jasa

atau produknya kepada anggota pada harga yang serendah mungkin tanpa

menderita kerugian disebut strategi penetapan harga yang “optimal“ bagi

suatu koperasi yang mengecerkan barang atau jasa kepada anggotanya

(Ropke 2000:86).

Dengan harga serendah mungkin tanpa menderita kerugian,

koperasi bertujuan memaksimumkan jumlah anggota untuk memasuki

koperasi, disamping menjual sebanyak-banyaknya output. Hal ini sesuai

dengan tujuan utama pendirian suatu koperasi, agar secara bersama-sama

dapat memenuhi kebutuhan secara bersama, disamping dapat dipandang

sebagai indikator dari keberhasilan koperasi juga sebagai implikasi dari

keberhasilan para pengurus itu sendiri.

Koperasi harus memilih apakah akan bersaing dengan menonjolkan

aspek keunikan produk, harga murah, atau fokus pada sasaran pasar

tertentu.

Seperti telah diuraikan sebelumnya tujuan yang hendak dicapai

koperasi, maka pengelolaan usaha koperasi ditujukan untuk peningkatan

kesejahteraan ekonomi para anggota. Hal ini berbeda dengan perusahaan

non koperasi yang bertujuan untuk mencari laba, sehingga mereka

dalam usaha koperasi, dorongan untuk memperoleh laba

setinggi-tingginya tidak berlaku pada koperasi, karena laba tidak diraih koperasi

sebagai tujuan badan usahanya.

Dalam penelitian ini yang dimaksud dengan strategi penentuan

harga dalam rangka mencapai tujuan koperasi adalah penentuan harga

pada unit pertokoan yang dapat meningkatkan kesejahteraan anggota

sebagai tujuan yang hendak dicapai oleh koperasi.

2.3.Tinjauan Tentang Sisa Hasil Usaha (SHU) Koperasi

2.3.1. Pengertian SHU

Laba dalam koperasi disebut sebagai sisa hasil usaha (SHU) (Sitio

dan Tamba 2001:77). Berdasarkan konsep laba akuntansi (accounting

income), laba adalah perbedaan antara revenue yang direalisasi yang

timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya

yang dikeluarkan pada periode tersebut (Belkaoui 1997:233). Konsep laba

ekonomik menurut Smith, mengungkapkan bahwa laba sebagai suatu

kenaikan dalam kekayaan, dan dikaitkan dengan praktik bisnis. Konsep

laba akuntansi lebih ditekankan pada proses menghasilkan laba, dikaitkan

dengan penandingan (matching) antara pendapatan dan beban. Sedangkan

konsep laba ekonomik lebih menekankan laba berdasarkan kenaikan

kapital (Triyuwono 2001:9).

Ditinjau dari aspek ekonomi manajerial, SHU koperasi adalah

dengan biaya-biaya atau biaya total (total cost [TC]) dalam satu tahun

buku. Sedangkan dari aspek legalistik, pengertian SHU menurut UU No.

25 tahun 1992, tentang perkoperasian, Bab IX, pasal 45 adalah pendapatan

koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya,

penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang

bersangkutan. Menurut Pernyataan Standar Akuntansi (PSAK) No. 27

butir 33, SHU merupakan gabungan dari hasil partisipasi neto dengan

anggota dan laba atau rugi kotor dengan non anggota, ditambah atau

dikurangi dengan pendapatan dan beban lain-lain serta beban

perkoperasian dan pajak penghasilan badan koperasi

2.3.2. Perolehan SHU

SHU diperoleh dari usaha yang diselenggarakan untuk anggota

dan bukan anggota.

Pendapatan koperasi timbul dari transaksi dengan anggota yang

diakui sebesar partisipasi bruto yaitu penjualan barang atau jasa kepada

anggota. Selisih antara partisipasi bruto dengan beban pokok adalah

partisipasi neto.

Pendapatan koperasi yang berasal dari transaksi dengan non

anggota diakui sebagai pendapatan (penjualan). Selisih antara pendapatan

dan harga pokok transaksi dengan non anggota diakui sebagai laba atau

2.3.3. Penggunaan SHU

Penggunaan SHU yang dibagikan diantaranya adalah untuk

anggota, dana pendidikan, dan untuk koperasi sendiri. Jumlah yang

merupakan hak koperasi diakui sebagai cadangan (PSAK No.27 butir 59).

Dalam PSAK No. 27 butir 55, pembentukan cadangan dapat ditujukan

antara lain untuk pemupukan modal, pengembangan usaha koperasi,

menutup resiko kerugian, dan pembagian kepada anggota yang keluar dari

keanggotaan koperasi.

SHU merupakan salah satu alat untuk melihat perkembangan

koperasi sebagai Badan Usaha. Menurut Sitio dan Tamba (2001:137).

Variabel kinerja koperasi yang diukur untuk melihat perkembangan atau

pertumbuhan koperasi di Indonesia terdiri dari kelembagaan (jumlah

koperasi perpropinsi, jumlah koperasi perjenis/kelompok koperasi, jumlah

koperasi aktif dan nonaktif), keanggotaan, volume usaha, permodalan, aset

dan SHU.

Koperasi dikatakan baik atau berkembang bukan hanya dilihat dari

jumlah SHU, tetapi juga dilihat dari pelaksanaan program kerja yang telah

ditentukan oleh Rapat anggota Tahunan (RAT). Lebih penting lagi

menyangkut palayanan kepada anggota. Koperasi yang dapat melayani

anggota dengan sebaik-baiknya berarti koperasi tersebut dapat dikatakan

berhasil. Namun sebagai suatu badan usaha, koperasi juga dituntut untuk

bekerja keras dan memiliki manajemen yang baik sehingga menghasilkan

pelayanan yang memuaskan dan SHU yang wajar.

Besarnya laba seringkali dipakai sebagai ukuran untuk menilai

berhasil atau tidaknya manajemen suatu perusahaan (Mulyadi 1997:223).

Namun ukuran bagi keberhasilan suatu koperasi bukan ditentukan

berdasarkan besarnya SHU atau laba yang besar, melainkan diukur dari

banyaknya anggota dan masyarakat memperoleh pelayanan dari koperasi

(Widiyanti 1996:18).

Menurut Hans H. Munker, koperasi dengan tegas menolak motif

mengejar laba (profit motive) dalam kegiatan usahanya, kemudian

mengganti dengan memberi pelayanan (service motive). Hal ini tidak

berarti laba tidak penting. Laba (profit) bukan menjadi tujuan, tetapi

merupakan akibat kerjasama (Sudarsono dan Edilius 2002:114). Laba

(profit) bukanlah satu-satunya yang dikejar oleh manajemen koperasi,

melainkan juga aspek pelayanan (benefit oriented) (Sitio dan tamba

2001:78). Dalam badan usaha koperasi, orientasi usahanya lebih

menekankan pada pelayanan usaha yang dapat memberikan manfaat dan

kepuasan bersama para anggotanya.

Meskipun laba penting dihasilkan untuk mencapai tujuan

koperasi yaitu meningkatkan kesejahteraan anggotanya, namun bukan

berarti laba menjadi tujuan utama badan usaha koperasi. Kesejahteraan

semata-mata tidak hanya dari laba, melainkan juga dari kemampuan

manfaat ekonomi yang diperoleh sebagai anggota koperasi, misalnya yang

berupa terpenuhinya kebutuhan bersama, yaitu mendapatkan bahan

mentah lebih murah, memperoleh kepastian pasaran dengan harga yang

pantas, memperoleh barang konsumsi lebih baik dan murah, memperoleh

akses lebih mudah dan murah dalam kegiatan simpan pinjam. Sehingga

laba tidak menjadi dasar pertimbangan utama dari kegiatan usaha koperasi.

Jadi bagi suatu koperasi, laba tidak menjadi tujuan utama dalam

pengelolaan usahanya. Hal ini dikarenakan manajemen koperasi yang harus

bekerja menurut prinsip ekonomi dengan melandaskan pada asas-asas

koperasi yang mengandung unsur sosial. Sehingga dalam menjalankan

kegiatan organisasinya, pandangan terhadap laba sebagai pertimbangan

utama dalam penentuan tujuan dari koperasi, tentunya tidak bisa dibenarkan.

Bagi pengurus dan pengelola koperasi yang bertanggung jawab atas

terlaksananya prinsip-prinsip koperasi dalam menjalankan kegiatan

organisasi, akan memberikan persepsi tertentu dalam

pertimbangan-pertimbangan pengelolaan usaha koperasi.

2.4.Persepsi

2.4.1. Pengertian Persepsi

Istilah persepsi biasanya digunakan untuk mengungkapkan tentang

pengalaman terhadap sesuatu benda ataupun sesuatu kejadian yang

dialami. Persepsi adalah suatu proses dengan mana individu-individu

makna kepada lingkungan mereka (Robbins 1996:124). Persepsi

merupakan proses mental yang menghasilkan bayangan pada diri individu,

sehingga dapat mengenal suatu objek dengan jalan asosiasi pada sesuatu

ingatan tertentu baik secara indera penglihatan, indera perabaan, dan

sebagainya yang mana pada akhirnya bayangan itu dapat disadarinya.

Persepsi dapat berupa tanggapan (penerimaan) langsung dari seseorang,

proses seseorang mengetahui beberapa hal melalu pancaindera. Persepsi

dianggap sebagai sebuah pengaruh ataupun sebuah kesan oleh benda yang

semata-mata menggunakan pengamatan penginderaan.

Menurut Sondang P. Siagian (1989:103) sasaran persepsi dapat

berupa orang, benda atau peristiwa orang yang melihatnya.

Persepsi disini adalah tanggapan para pengurus dan manajer

(pengelola) KPRI kota Semarang.

2.4.2. Persepsi Mengenai SHU Koperasi

Sejumlah faktor bekerja untuk membentuk dan kadang

memutarbalikkan persepsi. Faktor-faktor ini dapat berada pada pihak

pelaku persepsi (perceiver), dalam objeknya atau target yang

dipersepsikan, atau dalam konteks dari situasi dalam mana persepsi itu

dilakukan (Robbins 1996:126). Menurut Abdul Rahman Shaleh (2004:94)

bahwa kebutuhan, minat dan nilai telah terbukti merupakan pengaruh yang

adalah sikap, minat, dan tempat. Berikut ini dibahas faktor-faktor yang

mempengaruhi persepsi secara ringkas :

1. Sikap

Seorang individu yang memandang pada suatu target dan mencoba

menafsirkan apa yang dilihatnya, penafsiran itu sarat dipengaruhi oleh

karakteristik-karakteristik pribadi dari pelaku persepsi individual itu,

diantaranya adalah sikap. Sikap adalah keadaan pikiran yang

dipengaruhi oleh kecenderungan, perasaan, gagasan dan tindakan

(William B. Martin,1991:14). Menurut Bimo Walgito (1980:51) sikap

sebagai suatu tingkatan afek (penilaian) yang bersifat positif maupun

negatif dalam hubungannya dengan objek-objek psikologik. Perasaan

yang positif yaitu perasaan ditandai adanya sikap menerima atau setuju,

sebaliknya perasaan yang positif yaitu adanya sikap menolak atau tidak

senang. Syaifuddin Azwar (1988:3) menyatakan bahwa aspek perilaku

yang biasanya dinyatakan dalam bentuk respon positif ataupun respon

negatif. Louse Thurstone dan Charles Osgorel mengatakan bahwa sikap

adalah suatu bentuk evaluasi (penilaian) atau reaksi perasaan. Menurut

Soehardi Sigit (2003:86) sikap adalah tanggapan (response) seseorang

terhadap sesuatu stimulus yang menimbulkan tangkapan kognitif

(pikiran), afektif (penilaian), dan konaktif (kecenderungan perilaku).

Sikap merupakan keyakinan atau pandangan yang dapat menyebabkan

sama. Sikap disini adalah pandangan atau penilaian terhadap SHU

koperasi.

2. Minat

Karakteristik pribadi selain sikap yang mempengaruhi persepsi adalah

minat. Akan selalu terjadi komunikasi atau hubungan dengan orang

lain, benda, situasi dan aktivitas-aktivitas yang terdapat di lingkungan

sekitar. Dalam hubungan tersebut mungkin mereka menerima,

membiarkan atau menolaknya. Apabila seseorang menaruh minat, itu

berarti dirinya menyambut atau bersikap positif dalam berhubungan

dengan objek atau lingkungan tersebut dengan demikian maka akan

cenderung untuk memberi perhatian dan melakukan tindakan lebih

lanjut. Minat adalah keinginan atau kecenderungan hati yang tinggi

terhadap sesuatu. Menurut Abdul (2004:262) minat dapat diartikan

sebagai suatu kecenderungan untuk memberikan perhatian atau

bertindak terhadap orang, aktivitas atau situasi yang menjadi objek dari

minat tersebut dengan disertai perasaan senang. Dalam batasan tersebut

terkandung suatu pengertian bahwa di dalam minat ada pemusatan

perhatian subjek, ada usaha (untuk : mendekati / mengetahui / memiliki

/ menguasai / berhubungan) dari subjek yang dilakukan dengan

perasaan senang, ada daya penarik dari objek. Minat disini adalah

keinginan atau kecenderungan hati yang tinggi terhadap SHU koperasi.

Unsur-unsur dalam lingkungan sekitar mempengaruhi persepsi-persepsi

seseorang. Keadaan tempat kerja, dan keadaan sosial dapat

mempengaruhi perhatian. Tempat disini adalah dimana persepsi

terhadap SHU koperasi dilakukan.

Faktor-faktor yang mempengaruhi persepsi disini adalah sikap,

minat, tempat dari pengurus dan manajer (pengelola) KPRI terhadap SHU.

Jadi persepsi mengenai SHU koperasi disini adalah tanggapan yang

berupa pandangan atau penilaian, keinginan atau ketertarikan pengurus

dan manajer (pengelola) KPRI kota Semarang terhadap laba dalam

koperasi.

2.4.3. Tautan Antara Persepsi dan Pengambilan Keputusan Individual

Menurut Robbins (1996) bahwa persepsi individu dapat

mempengaruhi pengambilan keputusan dan kualitas pilihan terakhir

seseorang. Pengambilan keputusan terjadi sebagai suatu reaksi terhadap

suatu masalah (problem). Terdapat suatu penyimpangan antara sesuatu

keadaan dewasa ini dan sesuatu keadaan yang diinginkan.

Individu-individu berpikir dan menalar sebelum mereka bertindak.

Karena inilah suatu pemahaman bagaimana orang-orang mengambil

keputusan dapat membantu menjelaskan dan meramalkan perilaku mereka.

Berpikir dilakukan orang dengan tujuan untuk memahami realita dalam

rangka mengambil keputusan (making decision) memecahkan persoalan

Menurut Abdul (2004:238), keputusan yang diambil beraneka ragam,

tetapi ada tanda-tanda umumnya:

1) Keputusan merupakan hasil berpikir, hasil usaha intelektual

2) Keputusan selalu melibatkan pilihan dan berbagai alternatif

3) Keputusan selalu melibatkan tindakan nyata, walaupun dalam

pelaksanaannya boleh ditangguhkan atau dilupakan.

Disamping tanda-tanda umum mengambil keputusan, dalam

mengambil keputusan sangat dipengaruhi oleh faktor-faktor personal yang

sangat mempengaruhi dalam mengambil keputusan adalah:

1) Kognisi, artinya kualitas dan kuantitas pengetahuan yang dimiliki

2) Motif, alasan seseorang melakukan sesuatu

3) Sikap, perbuatan dan sebagainya yang berdasarkan pada pendirian

(pendapat/keyakinan).

Seperti diketahui bahwa semua keputusan menuntut penafsiran dan

evaluasi terhadap informasi. Data yang diterima dari bebagai sumber perlu

diproses dan ditafsirkan, data manakah yang relevan dengan keputusan

dan mana yang tidak. Persepsi-persepsi dari pengambil keputusan akan

menjawab pertanyaan ini. Akan dikembangkan alternatif-alternatif serta

kekuatan dan kelemahan dari tiap alternatif perlu dievaluasi. Karena

alternatif-alternatif tidak muncul dengan mengidentifikasi mereka sebagai

alternatif, atau dengan kekuatan dan kelemahanya ditandai dengan jelas,

proses perseptual dari pengambil keputusan individual akan mempunyai

Pengurus dan manajer (pengelola) dalam hal ini subjek yang

memiliki tugas untuk mengelola usaha koperasi, oleh karena itu mereka

tentunya memiliki persepsi atau tanggapan mengenai SHU, yang pada

akhirnya mempengaruhi perilaku mereka dalam merumuskan keputusan

atau kebijakan menentukan rencana atau strategi terhadap besarnya SHU

yang hendak dicapai oleh koperasi.

2.5.Kerangka Pemikiran

Kesejahteraan bermakna sangat luas dan juga bersifat relatif, karena

ukuran sejahtera bagi seseorang dapat berbeda satu sama lain. Hal ini

dikarenakan penafsiran orang pada satu objek yang sama sering ada

ketidaksepakatan antar individu bahkan dapat cukup berbeda dari kenyataan

yang objektif. SHU merupakan salah satu alat untuk meningkatkan

kesejahteraan anggota, selain kemampuan pelayanan, keterampilan

administrasi dan penerapan prinsip-prinsip manajemen. Menghasilkan SHU

adalah suatu keharusan tetapi lebih jauh lagi harus menyadari kewajibannya

terhadap para anggota, lingkungan, karyawan, dan dirinya sendiri. Hal ini

untuk memenuhi kewajiban baik sosial maupun ekonomi. Oleh karena itu

koperasi tidak mengejar laba sebagai tujuan badan usaha.

Pengelolaan usaha koperasi ditujukan untuk peningkatan kesejahteraan

ekonomi para anggota maka hal ini berbeda dengan perusahaan non koperasi

yang bertujuan untuk mencari laba, sehingga mereka memiliki profit oriented

peningkatan kesejahteraan anggota yang menjadi tujuan dari badan usahanya.

Strategi penentuan harga yang dapat meningkatkan kesejahteraan anggota

adalah harga yang tidak mengarah pada harga yang mencapai tujuan laba yang

maksimum. Karena dengan profit oriented yang maksimum, tujuan koperasi

adalah untuk mencari laba semata bukannya untuk peningkatan kesejahteraan

anggotanya. Menurut Ropke (2000:86), dimana koperasi menjual produk

kepada anggotanya pada harga yang serendah mungkin tanpa menderita

kerugian, disebut strategi penentuan harga yang “optimal” bagi suatu koperasi

yang mengecerkan barang/jasa kepada anggotanya. Jadi penentuan harga

pelayanan yang dapat mensejahterakan anggota adalah dengan harga yang

serendah mungkin (menutup harga beli dan memperhitungkan laba) atau

murah sehingga para anggota koperasi yang bersangkutan dapat menghemat

pengeluarannya.

Strategi penentuan harga membutuhkan pertimbangan atau penafsiran

dan evaluasi terhadap besarnya laba yang hendak dicapai. Kebijakan

manajemen koperasi terhadap laba yang hendak dicapai didasarkan pada

penafsiran mereka mengenai laba dalam koperasi. Menurut Robbins (1996),

persepsi dapat mempengaruhi pengambilan keputusan dan kualitas pilihan

terakhir individu dalam organisasi.

Dengan menggunakan kerangka pemikiran tersebut menunjukkan arah

dari penyusunan penelitian, sehingga diperoleh gambaran yang jelas tentang

persoalan yang dihadapi. Dengan demikian kerangka pemikiran yang akan

Gambar 2.2

Skema Kerangka Pemikiran

Sumber : Stephen P. Robbins. 1996. Perilaku Organisasi. Konsep, Kontroversi, Aplikasi. Jakarta.

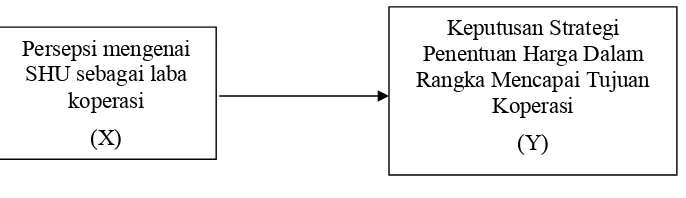

Gambar : Pengaruh Persepsi Mengenai SHU terhadap Keputusan Strategi Penentuan Harga Dalam Rangka Mencapai Tujuan Koperasi Pada Unit Pertokoan KPRI di Kota Semarang.

2.6.Hipotesis

Hipotesis merupakan jawaban sementara yang masih harus diuji

kebenarannya. Berdasarkan teori diatas, maka dapat dirumuskan hipotesis

sebagai berikut :

“Ada pengaruh persepsi pengurus mengenai SHU sebagai laba koperasi

terhadap keputusan strategi penentuan harga dalam rangka mencapai

tujuan koperasi pada unit pertokoan KPRI di Kota Semarang.” Persepsi mengenai

SHU sebagai laba koperasi

(X)

Keputusan Strategi Penentuan Harga Dalam Rangka Mencapai Tujuan

Koperasi

42

METODE PENELITIAN

3.1.Populasi dan Sampel Penelitian

3.1.1. Populasi

Populasi adalah keseluruhan subjek penelitian (Suharsimi

Arikunto,1998:115). Populasi dalam penelitian ini adalah keseluruhan

pengurus dalam KPRI yang memiliki unit pertokoan dan termasuk KPRI

dalam golongan A dan B (berdasarkan data Dinas Koperasi dan UKM

Kota Semarang) di kota Semarang. Aspek yang akan diteliti adalah

pengurus. Adapun ukuran polulasinya sebesar 26 KPRI.

3.1.2. Sampel Penelitian

Sampel adalah bagian atau wakil populasi yang akan diteliti

(Arikunto,1998:117). Sampel harus mencerminkan populasi sehingga

generalisasi terhadap sampel akan digunakan dalam penelitian, dengan

kata lain sampel harus representatif. Teknik yang digunakan dalam

pengambilan sampel adalah purposive sampling yaitu pengambilan sample

yang berdasarkan pertimbangan subyektif penelitian yang disesuaikan

dengan tujuan penelitian. Sampel yang diambil untuk penelitian ini adalah

34 orang pengurus dari 17 KPRI (memiliki unit pertokoan dan termasuk

Semarang) se-Kota Semarang. Adapun kriteria sampel yang termasuk

dalam kategori penelitian ini adalah :

1. Kebijakan dari PKPRI serta Dinas Koperasi dan UKM Kota

Semarang,

2. KPRI tersebut memiliki unit usaha pertokoan,

3. KPRI tersebut termasuk dalam kategori golongan A dan B

berdasarkan data Dinas Usaha Kecil dan Menengah Kota

Semarang.

Alasan peneliti mengambil sampel sebesar 34 pengurus dan

(pengelola) KPRI karena keterbatasan waktu, dana, biaya dan risiko yang

ditanggung oleh peneliti. Menurut Gay (1976) sampel ukuran minimal

dalam penelitian regresi adalah 30 subjek.

3.2.Variabel Penelitian dan Definisi Operasional

3.2.1. Variabel Penelitian

Variabel adalah objek penelitian atau apa yang mejadi titik

perhatian dalam suatu penelitian (Suharsimi Arikunto,1998:99).

Variabel-variabel penelitian yang dipergunakan adalah sebagai berikut :

a. Variabel persepsi pengurus mengenai SHU koperasi sebagai variabel

bebas (X)

b. Variabel strategi penentuan harga pada unit pertokoan KPRI sebagai

3.2.2 Definisi Operasional

Definisi operasional adalah proses melekatkan arti pada suatu

konstruk atau variabel dengan cara menetapkan kegiatan atau tindakan

yang perlu untuk mengukur konstruk atau variable tersebut (Kerlinger,

1986). Operasionalisasi variabel penelitian digunakan untuk instrumen

pada penelitian.

a. Variabel bebas (Independent variable)

Variabel bebas dalam penelitian ini adalah persepsi mengenai

SHU yaitu mengungkap tanggapan pengurus dan manajer (pengelola)

mengenai SHU sebagai laba dalam koperasi.

Dengan indikator:

1) Sikap yaitu pandangan atau penilaian terhadap SHU sebagai laba

koperasi, dengan skala pengukuran interval.

a) Sikap pengurus dan manajer (pengelola) terhadap SHU

untuk kesejahteraan anggota.

b) Sikap pengurus dan manajer (pengelola) terhadap SHU

untuk meningkatkan dana cadangan.

c) Sikap pengurus dan manajer terhadap SHU untuk balas

jasa atas modal koperasi.

2) Minat yaitu keinginan atau ketertarikan terhadap SHU sebagai laba

koperasi, dengan skala pengukuran interval.

a) Minat pengurus dan manajer (pengelola) terhadap SHU

b) Mi