ABSTRAK

Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan kemampuannya untuk menghadapi persaingan dalam dunia usaha. dengan lebih mengarahkan perhatiannya pada kebutuhan dan keinginan konsumen serta faktor kunci yang menentukan keberhasilannya. Salah satunya adalah dengan memperhatikan, dan lebih memberdayakan faktor- faktor dari dalam perusahaan.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari perputaran modal kerja terhadap profitabilitas perusahaan, dalam hal ini profitabilitas perusahaan diukur dengan menggunakan ROI (Return on Investment). Metode yang digunakan dalam penelitian ini adalah regresi sederhana. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahun 2002-2006 emiten industri semen yang telah go public di BEJ yaitu PT Semen Gresik (Persero) Tbk, PT Indocement tunggal Prakarsa Tbk, dan PT Holcim Indonesia Tbk.

Hasil penelitian menunjukkan bahwa perputaran modal kerja tidak mempengaruhi profitabilitas perusahaan, dan mempunyai pengaruh yang tidak signifikan terhadap profitabilitas perusahaan yang dalam hal ini diukur dengan menggunakan ROI (Return on Investment)

DAFTAR ISI

HALAMAN JUDUL LEMBAR PENGESAHAN SURAT PERNYATAAN

ABSTRAK ...iv

KATA PENGANTAR...v

DAFTAR ISI...x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR...xiv

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah...3

1.3 Maksud dan Tujuan Penelitian...3

1.4 Kegunaan Penelitian ...3

1.5 Kerangka Pemikiran dan Hipotesis...5

1.6 Lokasi dan Waktu Penelitian ...14

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja ...15

2.1.2 Konsep Modal Kerja... 13

2.1.3 Pentingnya Penentuan Kebutuhan Modal Kerja...20

2.1.4 Metode Penentuan Kebutuhan Modal Kerja...24

2.1.5 Klasifikasi Modal Kerja... 26

2.1.6 Jenis-Jenis Pendanaan untuk Modal Kerja...27

2.1.7 Sumber Modal Kerja...30

2.1.8 Unsur-unsur Modal Kerja ... 32

2.2 Laporan Keuangan... 35

2.2.1 Pengertian Laporan Keuangan... 35

2.2.2 Tujuan Laporan Keuangan ... 39

2.2.3 Pengertian Analisis Laporan Keuangan... 42

2.2.4 Pengertian Rasio Keuangan... 44

2.2.5 Tujuan Laporan Laba Rugi... 45

2.2.6 Pengertian Laba ... 46

2.27 Tujuan Pengukuran Laba... 47

2.28 Jenis-jenis Ratio... 48

2.29 ROI ... 49

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...51

3.1.1 Sejarah Perusahaan ...51

3.2 Metode Penelitian ...58

3.2.2 Operasionalisasi Variabel ...58

3.2.3 Prosedur Pengumpulan Data ...59

3.2.4 Metode Analisis Data...59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Pengumpulan Data ...61

4.2 Pengujian ...62

4.2.1 Persamaan Regresi...62

4.2.2 Statistika Deskriptif ...63

4.2.3 Collinearity Diagnjostic...64

4.2.4 Anova...64

4.2.5 Koefisien Determinasi ...65

4.3 Pembahasan ...66

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ...67

5.2 Saran ...67

DAFTAR TABEL

Halaman

Tabel 4.1 Tabel Data ROI ...62

Tabel 4.2 Tabe Data Tingkat Perputaran Modal Kerja ...62

Tabel 4.3 Koefisien Regresi ...63

Tabel 4.4 Tabel Statitiska Deskriptif...63

Tabel 4.5 Tabel Colinearity Diagnostic ...64

Tabel 4.6 Tabel Anova ...64

DAFTAR GAMBAR

Halaman Gambar1.1 Siklus Produksi hingga penjualan………...6

DAFTAR LAMPIRAN Berita Acara Bimbingan

Nama : SANDI PURNAMA ALAM NRP/ JURUSAN : 0451250 / AKUNTANSI TAHUN AKADEMIK : 2007/2008

JUDUL SKRIPSI : PENGARUH PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN

DOSEN

PEMBIMBING : ELYZABET I. MARPAUNG, SE, M.si., AK CO. PEMBIMBING :

NO HARI/ TANGGAL PEMBAHASAN PARAF

1 KAMIS/13-9-2007 Menyerahkan proposal

2 SABTU/15-9-2007 Revisi proposal

10 SABTU/19-1-2008 Revisi Abstrak, revisi Daftar Pustaka 11 SENIN/21-1-2008 ACC Abstrak, Daftar Pustaka 12 SELASA/22-1-2008 ACC untuk SIDANG SARJANA

RIWAYAT HIDUP PENULIS

Nama : Sandi Purnama Alam

Jenis Kelamin : Laki-laki

Tempat / Tanggal Lahir : Bandung / 20 Agustus 1986

Agama : Buddha

Kewarganegaraan : WNI

Alamat : Jalan Babakan Ciparay no 24, 40221, Bandung Handphone : (022) – 91885662

Pendidikan :

TK Dharma Bhakti Tahun 1991-1992

SD Dharma Bhakti Tahun 1992-1998

SMP Dharma Bhakti Tahun 1998-2001

SMAK 2 BPK Penabur Tahun 2001-2004

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan kemampuannya untuk menghadapi persaingan dalam dunia usaha. dengan lebih mengarahkan perhatiannya pada kebutuhan dan keinginan konsumen serta faktor kunci yang menentukan keberhasilannya. Salah satunya adalah dengan memperhatikan, dan lebih memberdayakan faktor- faktor dari dalam perusahaan.

Dalam perjalanan suatu perusahaan terdapat berbagai perkembangan, perkembangan bisa memberikan pengaruh positif, dan negatif bagi perusahaan. Perkembangan memberikan suatu perkembangan positif apabila perusahaan dapat mengikuti perkembangan tersebut. Perkembangan memberikan pengaruh negatif apabila perusahaan tidak dapat mengikuti perkembangan tersebut.

Pada dasarnya modal kerja dibagi menjadi 2 bagian pokok:

1) Permanen, merupakan modal kerja minimal yang harus ada di dalam suatu perusahaan.

2) Variabel, merupakan modal kerja yang tergantung pada aktivitas diluar aktivitas pajak.

Bab I Pendahuluan 2

Dalam operasinya perusahaan menggunakan modal kerja. Pengertian dari penggunaan modal kerja adalah perubahan dari elemen-elemen neraca yang berbeda yang efeknya dapat menurunkan aktiva lancar/ hutang lancar. Sedangkan sumber modal kerja adalah perubahan dari elemen-elemen neraca tanpa menaikkan aktiva atau menaikkan utang.

Dalam mengelola modal kerja, manajemen harus dapat menciptakan suatu sistem yang efektif dan efisien, sehingga perusahaan dapat mengelola dan mengalokasikan dana yang terdapat di perusahaan dengan baik dan benar. Salah satu tujuan pengelolaan modal kerja adalah untuk menghasilkan laba, dimana laba tersebut digunakan perusahaan untuk menjaga kelangsungan hidup perusahaan.

Penelitian sebelumnya mengenai modal kerja antara lain telah dilakukan oleh Esty Eftary BKA tahun 2006 dengan judul ”HUBUNGAN PERPUTARAN MODAL KERJA DAN EFISIENSI PENGGUNAAN SUMBER DANA TERHADAP TINGKAT PROFITABILITAS PERUSAHAAN”. Penelitian tersebut dilakukan pada PLN. Hasil penelitian menunjukan bahwa penggunaan modal kerja memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan. Peneliti lainnya adalah Lina Mulyawati tahun 2002 dengan judul ”PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN”. Penelitian tersebut menunjukk bahwa penggunaan modal kerja memiliki pengaruh yang cukup signifikan terhadap profitabilitas perusahaan.

Bab I Pendahuluan 3

Berdasarkan penelitian-penelitian diatas, peneliti melakukan penelitian dengan judul ”PENGARUH PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN”

1.2Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka penulis mencoba mengidentifikasikan beberapa masalah yang akan diteliti dan dibahas sebagai berikut:

1. Bagaimana perputaran modal kerja di perusahaan X.

2. Sejauh manakah perputaran modal kerja berpengaruh terhadap profitabilitas perusahaan.

1.3Maksud dan Tujuan Penelitian

Maksud dan tujuan dilakukannya penelitian mengenai masalah ini adalah: 1. Untuk mengetahui bagaimana perputaran modal kerja pada perusahaan X. 2. Untuk mengetahui besarnya pengaruh perputaran modal kerja terhadap

profitabilitas perusahaan.

1.4Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut 1. Pihak penulis

Bab I Pendahuluan 4

- Untuk menambah pengetahuan dan pengalaman

- Untuk mengetahui apakah perputaran modal kerja berpengaruh terhadap profitabilitas perusahaan

2. Pihak perusahaan

- Penulis dapat memberikan sumbangan tenaga dan pikiran yang akan dijadikan sebagai masukan atau informasi bagi perusahaan dalam hal perputaran modal kerja dalam perusahaan tersebut.

- Hasil penelitian ini diharapkan juga memberikan manfaat kepada pengelola Perusahaan X dalam menentukan kebijakan mengenai biaya- biaya

- Penulis juga berharap agar pengelola dapat mengalokasikan dana atau biaya dengan efektif dan efisien, sehingga dapat mengembangkan bidang- bidang lainnya.

3. Peneliti selanjutnya

- Sebagai informasi dan pengetahuan bagi pihak yang membutuhkan serta sebagai bahan bacaan yang akan menambah wawasan pengetahuan bagi yang membacanya.

Bab I Pendahuluan 5

1.5Kerangka Pemikiran dan Hipotesis

Dewasa ini, semua perusahaan dituntut untuk lebih memmerhatikan kebutuhan dan keinginan konsumen. Oleh karena itu, perputaran modal kerja dalam suatu perusahaan akan membantu perusahaan untuk mengetahui seberapa cepat perusahaan tersebut akan mendapatkan profit.

Manajemen modal yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka kemungkinan besar akan kehilangan pendapatan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi likuidasi. Investasi modal kerja merupakan proses terus menerus selama perusahaan beroperasi, yang dipengaruhi oleh:

• Tingkat investasi aktiva lancar perusahaan.

• Proporsi utang jangka pendek yang digunakan. • Tingkat investasi pada setiap jenis aktiva lancar.

• Sumber dana yang spesifik dan komposisi utang lancar yang harus

dipertahankan

Pada dasarnya modal kerja berbeda dengan aktiva tetap, aktiva tetap akan memerlukan waktu lebih dari suatu periode atau satu tahun untuk memperbaharui aktiva tersebut. Sedangkan investasi modal kerja biasanya akan berputar kurang dari satu periode normal operasi perusahaan.

Bab I Pendahuluan 6

tidak sinkron. Sering pengeluaran kas dilakukan sebelum penerimaan kas, di samping itu juga penjualan dan biaya yang harus dikeluarkan sering tidak pasti. Oleh karena itu perusahaan memerlukan untuk menjaga modal kerja yang cukup. Semakin lama periode antara saat pengeluaran kas sampai penerimaan kembali, maka kebutuhan akan modal kerja akan semakin besar. Periode itu bisa terjadi seperi berikut ini:

Gambar 1.1 Siklus Produksi hingga penjualan

Pembayaran dibayar dimuka bahan baku

Penerimaan bahan baku

Penerimaan Kas Kembali

Proses produksi

Disimpan untuk dijual

Dijual secara kredit

Bab I Pendahuluan 7

Apabila rangkaian tersebut semakin panjang, maka kebutuhan modal kerja akan menjadi semakin besar. Dengan demikian besar kecilnya modal kerja merupakan fungsi dari berbagai faktor seperti:

• jenis produk yang dibuat.

• jangka waktu siklus operasi.

• tingkat penjualan, semakin tinggi tingkat penjualan maka kebutuhan

investasi pada persediaan juga akan semakin besar. • kebijakan persediaan.

• kebijakan penjualan kredit.

• seberapa jauh efisiensi manajemen aktiva lancar.

Berdasarkan penjelasan-penjelasan di atas, maka penentuan kebutuhan modal kerja sangat penting bagi perusahaan. Dalam memilih kebijakan pemenuhan kebutuhan dana yang akan memaksimumkan kemakmuran pemegang saham, manajer keuangan juga harus mempertimbangkan faktor lain seperti variabilitas penjualan, aliran kas yang akan mempengaruhi penilaian perusahaan. Dengan mengetahui adanya trade off antara profitabilitas dengan risiko untuk setiap alternatif pemenuhan kebutuhan dana maka manajer keuangan harus dapat mengambil keputusan yang terbaik dalam investasi modal kerja agar tujuan maksimalisasi kemakmuran pemegang saham dapat tercapai. Terdapat beberapa metode yang biasa dipergunakan dalam untuk menentukan, diantaranya adalah:

• Metode keterikatan dana.

Bab I Pendahuluan 8

Metode-metode di atas menggunakan informasi yang berasal dari laporan keuangan untuk mengambil keputusan atau membuat berbagai analisis berdasarkan laporan keuangan. Analisis laporan keuangan terdiri dari dua kata, yaitu analisis yang berarti memecahkan atau menguraikan sesuatu dan laporan keuangan yang terdiri dari daftar neraca, perhitungan laba / rugi, laporan sumber dan penggunaan dana, laporan arus kas, laporan harga pokok produksi, laporan laba ditahan, serta laporan perubahan modal. Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang dikandung suatu laporan keuangan.

Laporan Keuangan menurut Harahap (2001 : 189-190) adalah :

”Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan / yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi akuntansi keuangan lebih dalam guna proses menghasilkan keputusan yang tepat”.

Analisis laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan. Laporan keuangan itu sendiri terdiri atas beberapa komponen, antara lain :

Bab I Pendahuluan 9

kas dan setara kas, piutang usaha, persediaan, investasi yang memakai metode ekuitas, hutang usaha dan lainnya, kewajiban yang diestimasi, kewajiban yang berbunga jangka panjang, modal saham dan pos ekuitas lainnya.

2) Laporan Laba / Rugi (Income Statement) menunjukkan jumlah penghasilan (revenues), biaya-biaya (expenses), dan elemen-elemen lain pembentuk laba (SAK, 2004). Sedangkan menurut Farid Harianto (1998 : 191) penghasilan bersih (laba) sering sekali dikaitkan dengan ukuran kinerja.

3) Laporan Perubahan Modal (Owner’s Equity Statement) menunjukkan perubahan ekuitas / modal pemilik dari awal periode sampai akhir periode. Laporan ini menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan.

4) Laporan Arus Kas (Statement of Cash Flows) menunjukkan sumber penerimaan dan pengeluaran kas perusahaan selama periode akuntansi. Laporan arus kas disusun berdasarkan periode tertentu dan klasifikasi menurut aktivitas operasi, investasi, dan pendanaan.

Bab I Pendahuluan 10

teknik tertentu sehingga akan lebih bermanfaat bagi para pengambil keputusan.

Analisis laporan keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu guna membantu menggambarkan trend pola perubahan tersebut, yang kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subjektif tergantung kepada para pengguna untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan.

Analisis laporan keuangan adalah suatu kegiatan menganalisis laporan keuangan dengan membandingkan antara satu pos dan pos lainnya yang mempunyai hubungan relevan. Banyak sekali teknik-teknik yang dapat dilakukan dalam menganalisis laporan keuangan dan analisis rasio keuangan hanyalah salah satu teknik yang umum digunakan dalam menganalisis laporan keuangan, di mana rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antar pos tertentu dengan pos lainnya. Penyederhanaan ini dapat dinilai secara tepat antara hubungan pos tersebut dan dapat membandingkannya dengan rasio lain sehingga dapat diperoleh informasi guna memberikan penilaian.

Rasio Keuangan menurut Harahap (2001 : 297):

Bab I Pendahuluan 11

antara penjualan dengan total assets, dan sebagainya. “ .

Seperti yang telah dijelaskan di atas, salah satu komponen dari laporan keuangan adalah laba, di mana laporan laba / rugi merupakan suatu bentuk laporan yang mengukur kesuksesan kegiatan operasi dari sebuah perusahaan pada suatu periode waktu tertentu. Biasanya pihak bisnis dan investasi menggunakan laporan ini untuk mengukur kemampuan perusahaan menghasilkan laba (profitabilitas), ataupun untuk mengukur nilai investasi suatu perusahaan. Selain itu, investor dan kreditor akan menggunakan laporan ini untuk :

1) Mengevaluasi kinerja perusahaan di masa lalu, biasanya dilakukan dengan mengevaluasi revenues dan expenses perusahaan sehingga dapat menunjukkan kinerja perusahaan dan membandingkannya dengan perusahaan pesaing.

2) Menyediakan informasi sebagai dasar untuk memprediksi kinerja di masa yang akan datang berdasarkan informasi masa lalu yang disusun secara berkelanjutan dan membentuk suatu trend (kecenderungan).

3) Membantu menentukan risiko / ketidakpastian untuk memperoleh cash

flow masa yang akan datang. Komponen-komponen yang ada dalam

laporan ini, seperti revenues, expenses, gain & losses dapat digunakan untuk menentukan risiko bahwa perusahaan tidak dapat mencapai tingkat

cash flow yang diharapkan pada masa yang akan datang.

Bab I Pendahuluan 12

1) Pengembalian (return) yang melebihi investasi. Para ekonom telah mendefinisikan konsep laba sebagai jumlah yang dapat dikembalikan oleh entitas kepada investornya sambil tetap mempertahankan tingkat kesejahteraan entitas yang bersangkutan.

2) Pemeliharaan modal fisik. Menurut konsep ini, laba terjadi ”hanya jika kapasitas produksi fisik dari perusahaan pada akhir periode lebih besar daripada kapasitas produksi pada awal periode, juga setelah mengeluarkan pengaruh transaksi dengan pemilik”.

Menurut Syahrul (2000 : 104) laba adalah :

1) Perbedaan positif sebagai hasil penjualan produk dan jasa dengan harga yang lebih tinggi daripada biaya untuk menghasilkan barang tersebut.

2) Perbedaan antara harga jual dan harga beli dari suatu komoditi / berharga apabila harga jualnya lebih tinggi.

Bab I Pendahuluan 13

Tujuan pengukuran laba yang lebih umum mensyaratkan pengukuran laba untuk periode yang lebih pendek guna memberikan alat kendali dan dasar bagi keputusan pemegang saham, kreditor, investor dan manajer. Laba sebagai alat pengukur yang baik atas prestasi perusahaan.

Investor tidak dapat dipisahkan dari harapan memperoleh keuntungan di masa yang akan datang atas kegiatan investasinya di bursa. Masa yang akan datang penuh ketidakpastian, sehingga investor perlu membuat prediksi terhadap proyek investasi yang telah atau akan dilakukan agar tidak mengalami kerugian. Untuk dapat memprediksi dibutuhkan pengetahuan untuk menganalisis laporan keuangan, salah satu cara adalah dengan melakukan analisis rasio. Hasil dari analisis rasio dapat memberikan gambaran tentang baik atau buruknya posisi keuangan atau kinerja perusahaan yang tercemin dalam laba perusahaan. Dalam menghitung rasio keuangan, data yang digunakan berasal dari laporan keuangan yang tersedia, sehingga rasio-rasio keuangan dapat dijadikan prediktor dalam memprediksi laba

Gambar 1.2 Kerangka Pemikiran

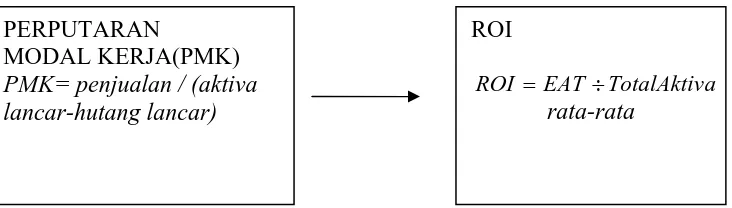

PERPUTARAN

MODAL KERJA(PMK)

Bab I Pendahuluan 14

Perputaran modal kerja mempengaruhi ROI, karena dengan perputaran modal kerja dapat diketahui berapa besar kebutuhan modal kerja, sehingga apabila kebutuhan modal kerjanya telah diketahui maka pengalokasian biaya pun akan dapat dilakukan dengan baik. Sehingga apabila biaya berkurang maka akan menaikkan laba.

Berdasarkan kerangka pemikiran di atas, penulis merumuskan hipotesis penelitian dalam ini adalah perputaran modal kerja mempunyai pengaruh terhadap profitabilitas perusahaan.

1.6 Lokasi dan Waktu Penelitian

BAB V

SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil pengujian hipotesis yang dilakukan dengan menggunakan pengujian statistik metode regresi sederhana, serta pengujian dengan menggunakan software SPSS ver.12.0, maka dapat ditarik kesimpulan sebagai berikut:

1. Perputaran modal kerja pada PT Semen Gresik (Persero) Tbk, PT Indocement tunggal Prakarsa Tbk, dan PT Holcim Indonesia Tbk cukup baik. Namun pada pada PT Semen Gresik (Persero) perputaran modal kerja mengalami penurunan terus menerus, sedangkan pada PT Indocement tunggal Prakarsa Tbk, dan PT Holcim Indonesia Tbk walaupun masih mengalami penurunan namun dapat naik kembali.

2. Berdasarkan Uji Anova, perrputaran modal kerja memiliki pengaruh yang sangat kecil atau sebesar 7,5% terhadap ROI (return on investment), sehingga tidak dapat digunakan untuk memprediksi tingkat profitabilitas perusahaan.

5.2 Saran

Berdasarkan penelitian dan pembahasan yang telah dilakukan serta kesimpulan yang telah diberikan penulis, maka penulis mencoba untuk memberikan saran-saran sebagai berikut:

• Bagi para investor dan pengguna laporan keuangan lainnya, dapat

menggunakan rasio lain selain tingkat perputaran modal kerja sebagai alat

BAB V Simpulan dan Saran 68

untuk memprediksi ROI, dan menggunakan tingkat perputaran modal kerja sebagai faktor pertimbangan lainnya saja.

• Bagi para investor, dapat melihat tingkat perputaran modal kerja dari tiap

perusahaan sebagai faktor pertimbangan untuk berinvestasi, karena perputaran modal kerja dapat mencerminkan apakah perusahaan mengalokasikan biaya secara efektif dan efisien.

• Bagi peneliti selanjutnya, dapat menambah jumlah periode yang diteliti,

DAFTAR PUSTAKA

Awat, Napa J. 1999. Manajemen Keuangan (Pendekatan Matematis), Gramedia Pustaka Utama, Jakarta.

Wibisono, C. Handoyo. 1997. Manajemen Modal Kerja, Edisi ke-3, Universitas Atmajaya.

Brigham, Eugene F. 2001. Manajemen Keuangan, Erlangga, Jakarta.

Keown, Arthur J, David F. Scott, Jr, John. D Martin, J. William Petty. 2000.

Manajemen Keuangan, Salemba Empat.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kieso, Donald E., Jerry J. Weygand, Terry D. Warfield. 2002. Akuntansi

Intermediate, 10th ed Jilid 1, Erlangga, Jakarta.

Santoso, Singgih. 2003. Mengatasi Berbagai Masalah Statistik dengan SPSS Versi

11.5, PT Elex Media Komputindo, Jakarta.

Smith, Jay M. & K. Fred Skousen. 1996. Akuntansi Intermediate, Edisi Kesembilan, Jilid Kedua, Jakarta: Erlangga.

Sofyan Syafri Harahap. 2002. Analisis Laporan Keuangan, Cetakan Ketiga, Juni 2001, Jakarta: PT Raja Grafindo Persada.

Hendriksen, Eldon S., dkk. 2002. Teori Akuntansi, Edisi Kelima, Jilid Kedua,Batam: Interaksara.