PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

Kuirina Rosvita Pasca Riana Dewi 112114058

Universitas Sanata Dharma Yogyakarta

Penelitian ini bertujuan untuk menguji: 1) pengaruh pengetahuan pajak,terhadap kepatuhan Wajib Pajak Orang Pribadi, 2) pengaruh kualitas pelayanan terhadap kepatuhan Wajib Pajak Orang Pribadi, 3) pengaruh pemahaman atas sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

Penelitian yang dilakukan berupa studi kasus. Sampel yang digunakan dalam penelitian berjumlah 82 responden. Populasi penelitian adalah Wajib Pajak Orang Pribadi (WP OP) yang berada di ruang lingkup KPP Pratama Bantul. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan metode analisis regresi linier berganda dan uji hipotesis.

THE INFLUENCE OF TAX KNOWLEDGE, QUALITY SERVICE AND TAX PENALTIES TOWARD THE COMPLIENCE OF INDIVIDUAL TAXPAYER

A Case Study at Pratama Tax Service, Bantul

Kuirina Rosvita Pasca Riana Dewi 112114058

Sanata Dharma University Yogyakarta

The research was aimed to examine 1) the influence of tax knowledge toward the compliance of individual taxpayer 2) the influence of quality service toward the compliance of individual taxpayer 3) the influence of tax penalties toward the compliance of individual taxpayer. The type of research was a case study. The population was individual taxpayer in Pratama Tax Service Bantul and the number of samples used in the research were 82 respondents. The research used questionnaire as a tool for data gathering. The research used multiple linear regression, F test and t-test as the data analysis technique.

The result of research showed that for the F test, tax knowledge, quality of service and tax penalties simultaneously influence toward the compliance of individual taxpayer. Using t-test, tax knowledge and tax penalties were partially influencing toward the compliance of individual tax

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Kuirina Rosvita Pasca Riana Dewi NIM : 112114058

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Kuirina Rosvita Pasca Riana Dewi NIM : 112114058

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

S k r i p s i

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

Oleh:

Kuirina Rosvita Pasca Riana Dewi NIM: 112114058

Telah Disetujui oleh:

Pembimbing

MOTTO

“Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan kamu akan menerimanya”

(Matius 21: 22)

Ana mangsane wong arep seneng iku susah dhisik, wong arep mulyo iku rekasa dhisik

(Arjuna)

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria

Ayah Stefanus Sairi dan Ibu Lucia Nurhandayani S

Eyang Uti AM Susanti

Kak Alberta Pascalia Erawati dan Dek Benedictus Krisna Adi Wibowo

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN EKONOMI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN

PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

dan dimajukan untuk diuji pada tanggal 28 September 2015 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak , dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 30 September 2015 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswi Universitas Sanata Dharma: Nama : Kuirina Rosvita Pasca Riana Dewi Nomor Induk Mahasiswa : 112114058

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universita Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI.

Studi Kasus di Kantor Pelayanan Pajak Pratama (KPP) Pratama Bantul Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Dengan demikian ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal, 30 September 2015 Yang menyatakan

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yesus Kristus atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu menyertai, memberkati, dan melindungi penulis dalam setiap proses hidup ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dra. YFM Gien Agustinawansari Ak, M.M selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Kepada kedua orang tua Stefanus Sairi dan Lucia Nurhandayani Setyawati yang tak pernah lelah memberi dukungan, semangat dan doa sehingga penulis dapat menyelesaikan skripsi ini.

5. Kepada Eyang Uti AM Susanti yang tak pernah lelah memberi dukungan, semangat dan doa sehingga penulis dapat menyelesaikan skripsi ini.

6. Kepada saudara-saudara Alberta Pascalia Erawati dan Benedictus Krisna Adi Wibowo yang tak pernah lelah member dukungan, semangat dan doa sehingga penulis dapat menyelesaikan skripsi ini.

8. Sahabat-sahabat Sekre Lele yang tak terlupakan Libert, Dedi, Kakak Thora, Jeff, Pascalis, Bagus, Aan, Igna, Arie, Josh yang telah memberikan doa dan semangat kepada penulis untuk menyelesaikan skripsi ini.

9. Sahabat-sahabat Semak Belukar Cecilia, Rina, Lolyta, Diana, Hana, Effi, Tika yang telah memberikan doa dan semangat kepada penulis untuk menyelesaikan skripsi ini.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari akan segala kekurangan yang ada dalam skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 September 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

C. Nomor Pokok Wajib Pajak (NPWP) ... 9

D. Surat Pemberitahuan (SPT ... 11

E. Kepatuhan Perpajakan ... 12

F. Pengetahuan Pajak ... 15

G. Kualitas Pelayanan ... 17

H. Sanksi Perpajakan ... 18

I. Peneliti Terdahulu ... 19

J. Kerangka Pemikiran ... 20

K. Pengaruh Pengetahuan Pajak, Kualitas Pelayanan dan Pemahaman atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi 21 BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Subjek dan Objek Penelitian ... 25

C. Waktu dan Lokasi Penelitian ... 25

D. Populasi dan Sampel ... 26

E. Sumber Data ... 26

F. Teknik Pengumpulan Data ... 27

G. Variabel Penelitian ... 27

H. Teknik Pengujian Instrumen ... 31

I. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 37

A. Gambaran Umum KPP Pratama Bantul ... 37

B. Visi dan Misi KPP Pratama Bantul ... 38

C. Wilayah Kerja KPP Pratama Bantul ... 38

D. Struktur Organisasi ... 39

E. Jumlah Wajib Pajak di KPP Pratama Bantul ... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

B. Deskripsi Hasil Kuesioner ... 47

C. Teknik Pengujian Data ... 50

D. Pembahasan ... 65

BAB VI PENUTUP ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 70

C. Saran ... 71

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Halaman

Tabel 4.1 Tabel Wilayah Kabupaten Bantul ... 39

Tabel 4.2 Jumlah Wajib Pajak di KPP Pratama Bantul ... 42

Tabel 5.1 Data Responden Berdasarkan Usia ... 44

Tabel 5.2 Data Responden Berdasarkan Jenis Kelamin ... 44

Tabel 5.3 Data Responden Berdasarkan Tingkat Pendidikan ... 45

Tabel 5.4 Data Responden Berdasarkan Pekerjaan ... 45

Tabel 5.5 Data Responden Berdasarkan Tahun Kepemilikan NPWP ... 46

Tabel 5.6 Deskriptif Hasil Kuesioner ... 47

Tabel 5.7 Analisis Uji Validitas Pengetahuan Pajak ... 51

Tabel 5.8 Analisis Uji Validitas Kualitas Pelayanan ... 51

Tabel 5.9 Analisis Uji Validitas Pemahaman atas Sanksi Perpajakan ... 52

Tabel 5.10 Analisis Uji Validitas Kepatuhan WP OP ... 53

Tabel 5.11 Analisis Uji Reliabilitas Pengetahuan Pajak ... 54

Tabel 5.12 Analisis Uji Reliabilitas Kualitas Pelayanan ... 55

Tabel 5.13 Analisis Uji Reliabilitas Pemahaman atas Sanksi Perpajakan ... 55

Tabel 5.14 Analisis Uji Reliabilitas Kepatuhan WP OP ... 56

Tabel 5.15 Hasil Uji Normalitas ... 57

Tabel 5.16 Hasil Uji Multikolinearitas ... 58

DAFTAR GAMBAR

Halaman

ABSTRAK

PENGARUH PENGETAHUAN PAJAK, KUALITAS PELAYANAN DAN PEMAHAMAN ATAS SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Bantul

Kuirina Rosvita Pasca Riana Dewi 112114058

Universitas Sanata Dharma Yogyakarta

Penelitian ini bertujuan untuk menguji: 1) pengaruh pengetahuan pajak,terhadap kepatuhan Wajib Pajak Orang Pribadi, 2) pengaruh kualitas pelayanan terhadap kepatuhan Wajib Pajak Orang Pribadi, 3) pengaruh pemahaman atas sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

Penelitian yang dilakukan berupa studi kasus. Sampel yang digunakan dalam penelitian berjumlah 82 responden. Populasi penelitian adalah Wajib Pajak Orang Pribadi (WP OP) yang berada di ruang lingkup KPP Pratama Bantul. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan metode analisis regresi linier berganda dan uji hipotesis.

ABSTRACT

THE INFLUENCE OF TAX KNOWLEDGE, QUALITY SERVICE AND TAX PENALTIES TOWARD THE COMPLIENCE OF INDIVIDUAL

TAXPAYER

A Case Study at Pratama Tax Service, Bantul

Kuirina Rosvita Pasca Riana Dewi 112114058

Sanata Dharma University Yogyakarta

The research was aimed to examine 1) the influence of tax knowledge toward the compliance of individual taxpayer 2) the influence of quality service toward the compliance of individual taxpayer 3) the influence of tax penalties toward the compliance of individual taxpayer.

The type of research was a case study. The population was individual taxpayer in Pratama Tax Service Bantul and the number of samples used in the research were 82 respondents. The research used questionnaire as a tool for data gathering. The research used multiple linear regression, F test and t-test as the data analysis technique.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sumber utama dana penerimaan dalam negeri di Indonesia. Sebagian besar sumber penerimaan negara yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) berasal dari pajak dan sekitar 1246,1 Triliun dari total penerimaan negara bersumber dari penerimaan pajak (www.fiskaldepkeu.go.id). Direktorat Jendral Pajak (DJP) melakukan berbagai upaya untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan adalah dengan diberlakukannya sistem self assessment system.

Berdasarkan Self Assesment System, wajib pajak memiliki hak yang tidak boleh diintervensi oleh pejabat pajak. Pejabat pajak hanya bersifat pasif dan wajib pajak bersifat aktif. Keaktifan wajib pajak adalah menghitung, memperhitungkan, melaporkan dan menyetor jumlah pajak yang terutang.

Menurut Undang-Undang Nomor 28 Tahun 2007 Tentang “Ketentuan Umum Dan Tata Cara Perpajakan”, menyebutkan orang pribadi atau badan

Menurut Siti Kurnia R (2010), beberapa kondisi atau indikator yang mempengaruhi rendahnya kepatuhan masyarakat dalam melaksanakan kewajiban pajak antara lain kurangnya wajib pajak dalam mendaftarkan diri, kurangnya kepatuhan wajib pajak untuk menyetorkan kembali surat pemberitahuan (SPT), kurangnya kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kurangnya kepatuhan dalam pembayaran tunggakan, realisasi penerimaan pajak setiap tahun yang belum menunjukkan tingkat yang optimal dan tax ratio sebagai salah satu indikator kinerja perpajakan di suatu negara yang masih rendah.

Kepatuhan Wajib Pajak (tax compliance) dapat diidentifikasi dari kepatuhan Wajib Pajak (WP) dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, serta kepatuhan dalam pembayaran tunggakan. Pada hakekatnya kepatuhan WP dipengaruhi oleh faktor internal, yakni faktor yang berasal dari dalam diri WP sendiri serta kondisi sistem administrasi perpajakan yang meliputi tax service dan tax enforcement. Perbaikan administrasi perpajakan diharapkan dapat mendorong kepatuhan WP (Wulandari, 2010: 2).

Berdasarkan uraian diatas, maka penulis bermaksud melakukan penelitian dengan judul “Pengaruh Pengetahuan Pajak, Kualitas Pelayanan dan Pemahaman atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Orang Pribadi”. Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama

B.Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka permasalahan dapat dirumuskan sebagai berikut:

1. Apakah pengetahuan pajak berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi?

2. Apakah kualitas pelayanan pajak berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi?

3. Apakah pemahaman atas sanksi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi?

C.Batasan Masalah

D.Tujuan Penelitian

1. Untuk mengetahui apakah ada pengaruh positif antara pengetahuan pajak terhadap kepatuhan Wajib Pajak Orang Pribadi (WP OP).

2. Untuk mengetahui apakah ada pengaruh positif antara kualitas pelayanan terhadap kepatuhan Wajib Pajak Orang Pribadi (WPOP).

3. Untuk mengetahui apakah ada pengaruh positif antara pemahaman atas sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi (WPOP) E.Manfaat Penelitian

Penelitian ini bermanfaat bagi:

1. Kantor Pelayanan Pajak Pratama Bantul

a) Penelitian ini diharapkan dapat memberikan masukan untuk KPP mengenai tindakan yang harus diambil oleh KPP, guna meningkatkan kepatuhan WP OP di kawasan Bantul, Yogyakarta.

b) Penelitian ini diharapkan memberikan masukan bagi pimpinan Kantor Pelayanan Pajak Pratama Bantul, dan menjadikan bahan pertimbangan untuk meningkatkan pelayanan pajak.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan bacaan serta referensi di bidang perpajakan bagi pihak yang berminat terhadap topik perpajakan.

3. Penulis

saat kuliah. Melalui penelitian ini juga penulis dapat mengetahui faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi.

F. Sistematika Penulisan Bab I : Pendahuluan

Dalam bab ini akan membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Dalam bab ini berisi teori – teori yang digunakan penulis sebagai dasar penelitian, hasil peneliti terhadulu, dan perumusan hipotesis penelitian. Bab III : Metode Penelitian

Dalam bab ini membahas jenis penelitian, subjek dan objek penelitian, jenis dan sumber data, variabel penelitian, dan teknik analisis data Bab VI : Gambaran Umum Pemerintah

Dalam bab ini berisi tentang keadaan Kantor Pelayanan Pajak (KPP) Pratama Bantul berdasarkan data-data yang diperoleh.

Bab V : Analisis dan Pembahasan

Bab VI : Penutup

BAB II

LANDASAN TEORI A.Pajak

Menurut Undang-undang Nomor 16 Tahun 2009 dalam Ketentuan Umum Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sedangkan menurut Waluyo (2008: 2), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Menurut Waluyo (2008: 6), pajak berfungsi sebagai penerimaan dan pengatur. Pajak sebagai fungsi penerimaan dapat diartikan sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah dan pajak sebagai fungsi mengatur dapat diartikan sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

B.Pajak Penghasilan (PPh)

Berdasarkan Undang-Undang Nomor 36 Tahun 2008, Pajak Penghasilan mengatur pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi maupun Badan. Undang-undang ini mengatur penghasilan yang tidak termasuk Objek Pajak dan pihak-pihak yang bukan merupakan Subjek Pajak. Subjek pajak adalah pihak yang tidak memiliki potensi (atau memenuhi syarat) untuk membayar pajak. Sebelum Subjek Pajak mendapatkan objek pajak, maka atasnya tidak wajib membayar pajak. Dengan kata lain seseorang wajib membayar pajak manakala kewajiban subjektif dan objektifnya telah terpenuhi. Yang termasuk subjek pajak orang pribadi adalah orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan yang menggantikan yang berhak. Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia maupun luar Indonesia. Sedangkan, warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak merupakan Subjek Pajak Pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukkan warisan yang belum terbagi sebagai Subjek Pajak Pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

C.Nomor Pokok Wajib Pajak (NPWP)

dan kewajiban perpajakannya. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Undang-Undang Nomor 16 Tahun 2009 mengenai Ketentuan Umum Perpajakan Pasal 1 ayat 2)

Nomor Pokok Wajib Pajak tersebut merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Oleh karena itu, kepada setiap Wajib Pajak hanya diberikan satu Nomor Pokok Wajib Pajak. Selain itu, Nomor Pokok Wajib Pajak juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan. Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya. (Undang-Undang Nomor 16 Tahun 2009 mengenai Ketentuan Umum Perpajakan Pasal 2 ayat 1)

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (Undang-Undang Nomor 16 Tahun 2009 mengenai Ketentuan Umum Perpajakan Pasal 2 ayat 1).

Undang-Undang mengenai Ketentuan Umum Perpajakan pasal 4 dan 4a, sanksi administratif dapat diterbitkan NPWP secara jabatan dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 (lima) tahun sebelum diterbitkannya NPWP tersebut dan ditetapkan pajak dengan sanksi administrasi 2% perbulan maksimal 24 bulan. Berdasarkan Undang-Undang mengenai Ketentuan Umum Perpajakan pasal 39, setiap orang yang dengan sengaja tidak mendaftarkan diri sehingga menimbulkan kerugian pada pendapatan negara dipidana paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.

D.Surat Pemberitahuan (SPT)

Berdasarkan Undang-Undang Ketentuan Umum Perpajakan Pasal 1 ayat 11, Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban. Surat Pemberitahuan terdiri dai Surat Pemberitahuan Masa (SPT Masa) dan Surat Pemberitahuan Tahunan (SPT Tahunan). Surat Pemberitahuan berbentuk formulir kertas (hardcopy) atau e-SPT.

pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak, penghasilan yang merupakan objek pajak dan/atau bukan objek pajak, harta dan kewajiban, pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribad dalam 1(satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan ketentuan Pasal 3 ayat (3) UU KUP, batas waktu penyampaian Surat Pemberitahuan (SPT) adalah 20 (dua puluh) hari setelah akhir Masa Pajak untuk Surat Pemberitahuan (SPT) Masa, 3 (tiga) bulan setelah akhir Tahun Pajak untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribaadi (WP OP) dan 4 (empat) bulan setelah akhir Tahun Pajak untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak badan. Menurut Mardiasmo (2011: 36), apabila SPT tidak disampaikan dalam jangka waktu yang telah ditentukan atau batas waktu perpanjangan penyampaian SPT, dikenai sanksi administrasi berupa denda sebesar Rp 500.000,- (lima ratus ribu rupiah) untuk SPT Masa PPN, Rp 100.000,- (seratus ribu rupiah) untuk SPT Masa lainnya, Rp 1.000.000,- (satu juta rupiah) untuk SPT Tahunan PPh WP Badan dan Rp 100.000,- (seratus ribu rupiah) untuk SPT Tahunan PPH WP Orang Pribadi.

E.Kepatuhan Perpajakan

Predikat Wajib Pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan kepada kas negara, karena pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai wajib pajak patuh, meskipun memberikan kontribusi besar pada negara. Jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak dapat diberi predikat wajib pajak patuh.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007, Wajib Pajak disebut Wajib Pajak Patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan;

Tepat waktu dalam menyampaikan Surat Pemberitahuan meliputi: a. Penyampaian Surat Pemberitahuan (SPT) Tahunan tepat waktu

dalam 3 (tiga) tahun terakhir.

b. Penyampaian Surat Pemberitahuan (SPT) Masa yang terlambat dalam tahun terakhir untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

Tidak mempunyai tunggakan pajak adalah keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan.

3. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

Laporan keuangan yang diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan harus disusun dalam bentuk panjang (long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi Wajib Pajak yang wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan.

F. Pengetahuan Pajak

Pengetahuan pajak adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak (Resmi, 2009). Pengetahuan peraturan perpajakan dalam sistem perpajakan yang baru, wajib pajak diberi kepercayaan untuk melaksanakan kegotong-royongan nasional melalui sistem menghitung, memperhitungkan, membayar, melaporkan sendiri pajak yang terutang. Dengan adanya sistem ini diharapkan para wajib pajak tahu akan fungsi pembayaran pajak, dan diharapkan sistem ini dapat terwujud keadilan. Yang dimaksud adil disini adalah wajib pajak menghitung sesuai dengan ketentuan perpajakan dan pemerintah tahu menggunakan semua ini sesuai dengan kebutuhan guna untuk membangun negara.

Menurut Supriyati dan Nur Hidayati (2008), indikator pengetahuan pajak antara lain:

2. Pengetahuan mengenai prosedur atau cara pengisian Surat Pemberitahuan (SPT);

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan (SPT) dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf Latin, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke Kantor Direktorat Jendral Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jendral Pajak (Pasal 3 ayat (1) UU KUP). Wajib Pajak wajib mengisi dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas dan menandatanganinya (Pasal 4 ayat (1) UU KUP). Yang dimaksud benar, lengkap, dan jelas dalam mengisi Surat Pemberitahuan adalah:

a. Benar adalah dalam perhitungan, termasuk benar dalam penerapan ketentuan perundang-undangan perpajakan, dalam penullisan, dan sesuai dengan keadaan yang sebenarnya;

b. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan; dan

3. Pengetahuan mengenai fungsi NPWP;

Nomor Pokok Wajib Pajak merupakan sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Oleh karena itu, kepada setiap Wajib Pajak hanya diberikan satu Nomor Pokok Wajib Pajak (NPWP). Selain itu, Nomor Pokok Wajib Pajak (NPWP) juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajka dan dalam pengawasan administrasi perpajakan. Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya (Penjelasan Pasal 2 ayat (1) UU KUP). 4. Pengetahuan mengenai sistem perpajakan.

Terdapat 3 (tiga) sistem perpajakan yang berlaku di Indonesia yaitu self assessment system, official assessment system dan withholding system.

G.Kualitas Pelayanan

ini Wajib Pajak terhadap layanan yang diberikan akan berakibat pada citra Dirjen Pajak dimata konsumen tersebut.

Menurut Zeithaml dkk (1990), kualitas pelayanan dapat diukur dari 5 (lima) dimensi, yaitu:

1. Tangiable (berwujud), terdiri dari fasilitas fisik, peralatan, personil dan komunikasi;

2. Reliability (kehandalan), merupakan kemampuan membentuk

pelayanan yang dijanjikan tepat.

3. Responsiviness (ketanggapan), meliputi rasa tanggung jawab terhadap mutu pelayanan;

4. Assurance (jaminan), meliputi pengetahuan, perilaku dan kemampuan pegawai;

5. Empathy (empati), merupakan perhatian perorangan pada pelanggan. H.Pemahaman atas Sanksi Perpajakan

administrasi saja, ada yag diancam dengan sanksi pidana saja dan ada pula yang diancam dengan sanksi administasi dan sanksi pidana.

Sanksi administrasi dan sanksi pidana memiliki perbedaan. Sanksi administrasi merupakan pembayaran kerugian kepada negara khususnya yang berupa bunga dan kenaikan. Sanksi administrasi dapat dibedakan menjadi tiga yaitu sanksi berupa bunga, denda administrasi dan kenaikan. Sedangkan, sanksi pidana merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Sanksi pidana dapat dibedakan menjadi 3 (tiga) yaitu denda pidana, pidana kurungan dan pidana penjara. Sanksi berupa denda pidana selain dikenakan kepada Wajib Pajak (WP), ada juga yang diancamkan kepada pejabat pajak atau kepada pihak ketiga yang melanggar norma, denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan. Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran dapat ditujukan kepada WP dan pihak ketiga. Pidana penjara diancamkan terhadap tindak kejahatan. Ancaman pidana penjara tidak ada yang diajukan kepada pihak ketiga, melainkan kepada pejabat dan Wajib Pajak. Sanksi perpajakan diberikan kepada WP agar WP mempunyai kesadaran dan kepatuhan terhadap kewajiban pajak. Adanya sanksi perpajakan diharapkan dapat meningkatkan kepatuhan WP.

I. Peneliti Terdahulu

bahwa sikap wajib pajak terhadap kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak, sikap wajib pajak terhadap pengetahuan pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak, persepsi efektifitas sistem perpajakan juga tidak berpengaruh terhadap kemauan membayar pajak, dan untuk kualitas layanan berpengaruh positif terhadap kemauan membayar pajak. Namun demikian, secara keseluruhan model tersebut fit.

Dewi Fermatasari (2011) melakukan penelitian mengenai pengaruh pengetahuan pajak dan sanksi pajak terhadap kepatuhan wajib pajak. Hasil penelitian Dewi Fermatasari (2011) menunjukkan bahwa pengetahuan pajak dan sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak, yang artinya semakin baik pengetahuan pajak dan sanksi pajak, maka kepatuhan wajib pajak akan meningkat.

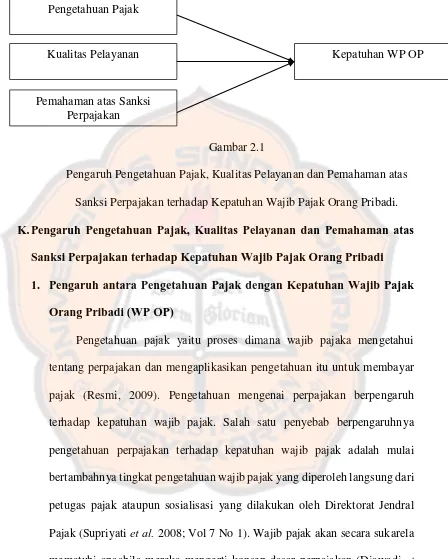

J. Kerangka Pemikiran

(WP OP)

Gambar 2.1

Pengaruh Pengetahuan Pajak, Kualitas Pelayanan dan Pemahaman atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi. K.Pengaruh Pengetahuan Pajak, Kualitas Pelayanan dan Pemahaman atas

Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi 1. Pengaruh antara Pengetahuan Pajak dengan Kepatuhan Wajib Pajak

Orang Pribadi (WP OP)

Pengetahuan pajak yaitu proses dimana wajib pajaka mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak (Resmi, 2009). Pengetahuan mengenai perpajakan berpengaruh terhadap kepatuhan wajib pajak. Salah satu penyebab berpengaruhnya pengetahuan perpajakan terhadap kepatuhan wajib pajak adalah mulai bertambahnya tingkat pengetahuan wajib pajak yang diperoleh langsung dari petugas pajak ataupun sosialisasi yang dilakukan oleh Direktorat Jendral Pajak (Supriyati et al. 2008; Vol 7 No 1). Wajib pajak akan secara sukarela mematuhi apaabila mereka mengerti konsep dasar perpajakan (Djawadi et al., 2013). Pengetahuan akan peraturan perpajakan masyarakat melalui pendidikan formal maupun non formal akan berdampak positif terhadap Pengetahuan Pajak

Kualitas Pelayanan

Pemahaman atas Sanksi Perpajakan

dilakukan oleh Winoto (2007) menunjukkan bahwa pengetahuan berpengaruh signifikan terhadap kepatuhan wajib pajak. Dewi Fermatasari (2011) menyatakan bahwa pengetahuan pajak berpengaruh positif terhadap kepatuhan wajib pajak. Semakin tinggi pengetahuan pajak, semakin tinggi pula kepatuhan wajib pajak. Sebaliknya, jika semakin rendah pengetahuan pajak maka semakin rendah pula kepatuhan wajib pajaknya. Sedangkan menurut Muhammad Edo et al. (2012) menyatakan bahwa pengetahuan pajak tidak berpengaruh signifikan terhadap kepatuhan wajib pajak. Berdasarkan penjelasan di atas dikembangkan hipotesis sebagai berikut.

H1: Pengetahuan pajak berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

2. Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak Orang Pribadi (WP OP)

yang baik berasal dari sudut pandang konsumen, bukan berasal dari sudut pandang penyedia jasa. Penelitian yang dilakukan Utami (2012) menyimpulkan bahwa kualitas pelayanan berpengaruh positif terhadap kepatuhan Wajib Pajak. Menurut Agung Mas (2013) kualitas pelayanan berpengaruh positif signifikan terhadap Kepatuhan Wajib Pajak di Kota Denpasar. Sedangkan menurut Muhammad Edo et al. (2013) menyatakan bahwa kualitas pelayanan tidak berpengaruh terhadap kepatuhan wajib pajak. Karena terdapat perbedaan dari beberapa hasil penelitian, maka dikembangkan hipotesis sebagai berikut:

H2: kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

3. Pengaruh Pemahaman atas Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi (WP OP)

Rustyaningsih (2011) menyatakan bahwa sanksi perpajakan diberikan kepada wajib pajak agar wajib pajak agar wajib pajak mempunyai kesadaran patuh terhadap kewajiban pajak. Dewi Fermatasari (2012), menyatakan bahwa sanksi pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak, begitu pula sebaliknya. Mohammad Zain (2007), menyatakan bahwa dengan memberikan sanksi pajak kepada wajib pajak yang tidak patuh maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya. Penelitian yang dilakukan oleh Muliari dan Setiawan (2010) menyimpulkan bahwa persepsi wajib pajak tentang sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Berdasarkan penjelasan di atas, dikembangkan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitan

Jenis penelitian yang dilakukan dalam penelitian ini adalah studi kasus di lingkungan Kantor Pelayanan Pajak (KPP) Pratama Bantul. Studi kasus merupakan penelitian yang dilakukan secara intensif, terperinci, mendalam terhadap gejala tertentu. Kesimpulan dari penelitian ini hanya berlaku pada kasus yang bersangkutan, sehingga tidak dapat digeneralisasikan pada kasus lain.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dalam penelitian ini adalah Wajib Pajak Orang Pribadi (WP OP) yang berada di ruang lingkup Kantor Pelayanan Pajak (KPP) Pratama Bantul.

2. Objek Penelitian

Objek dalam penelitian ini adalah pengetahuan pajak, kualitas pelayanan, pemahaman atas sanksi perpajakan dan kepatuhan WP OP.

C. Waktu dan Lokasi Penelitian

Waktu penelitian adalah waktu yang menunjukkan kapan penelitian ini dilaksanakan terhadap perusahaan tersebut. Waktu penelitian ini dilaksanakan pada bulan Juli 2015.

2. Lokasi penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Bantul.

D. Populasi dan Sampel 1. Populasi

Populasi penelitian adalah objek yang akan diteliti (Danang Sunyoto, 2013: 13). Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang berada di ruang lingkup KPP Pratama Bantul.

2. Sampel

Sampel yang digunakan dalam penelitian ini sebanyak 100 responden Wajib Pajak Orang Pribadi. Metode penentuan sampel yang digunakan dalam penelitian ini menggunakan metode pemilihan sampel secara purposive convenience sampling.

Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut:

a) Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Bantul; b) Memiliki NPWP dan sudah melaporkan pajaknya.

E. Sumber Data

secara langsung. Kuesioner berisi pernyataan-pernyataan mengenai Kepatuhan Wajib Pajak Orang Pribadi, Pengetahuan Pajak, Kualitas Pelayanan dan Pemahaman atas Pemahaman atas sanksi perpajakan. Kuesioner yang disebarkan berisi identitas responden dan pernyataan-pernyataan yang bersifat tertutup.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan kuesioner. Menurut Husaini Usman (2008: 57), kuesioner adalah daftar pernyataan atau pertanyaan yang dikirimkan kepada responden, baik secara langsung maupun tidak langsung (melalui pos atau perantara). Tujuan utama kuesioner adalah untuk memperoleh informasi akurat dari responden (Spillane, 2008:190). Kuesioner dalam penelitian ini terdiri atas dua bagian, yaitu:

1. Identitas. Pada bagian ini akan berisi identitas responden secara umum, seperti nama, umur, jenis kelamin, pendidikan terakhir dan tahun perolehan Nomor Pokok Wajib Pajak;

2. Pernyataan terkait variablel G. Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Terikat (Dependent Variabel)

Kepatuhan Wajib Pajak. Kepatuhan wajib pajak adalah perilaku wajib pajak yang taat dalam melaksanakan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan. Indikatornya adalah:

a) Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT); b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c) Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d) Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir. 2. Variabel Bebas (Independent Variabel)

Variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel terikat dan mempunyai pengaruh positif dan negatif bagi variabel terikat nantinya. Variabel bebas dalam penelitian ini adalah Pengetahuan Pajak (X1), Kualitas Pelayanan (X2) dan Pemahaman atas

Sanksi Perpajakan (X3)

Pengetahuan pajak adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak (Resmi, 2009). Indikatornya adalah:

1) Pengetahuan mengenai batas waktu pembayaran dan pelaporan;

2) Pengetahuan mengenai prosedur atau tata cara pengisian Surat Pemberitahuan (SPT);

3) Pengetahuan mengenai fungsi NPWP; 4) Pengetahuan mengenai sistem perpajakan. b. Kualitas Pelayanan (X2)

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada Wajib Pajak dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara terus menerus (Supadmi, 2009). Indikatornya adalah:

1) Tangiable (berwujud) 2) Reliability (kehandalan) 3) Responsiviness (ketanggapan) 4) Assurance (jaminan)

c. Pemahaman atas sanksi perpajakan (X3)

pemahaman atas sanksi perpajakan adalah suatu proses pemahaman ketentuan peraturan perundang-udangan akan dituruti/ditaati/dipatuhi. Indikatornya adalah:

1) Sanksi diperlukan untuk menciptakan kedisiplinan Wajib Pajak dalam membayar pajak;

2) Sanksi dilaksanakan dengan tegas;

3) Sanksi diberikan sesuai dengan pelanggaran yang dilakukan.

3. Pengukuran Variabel

Data dalam penelitian ini diperoleh dengan menyebarkan kuesioner. Kuesioner untuk variabel Pengetahuan Pajak dan Pemahaman atas Sanksi Perpajakan dikutip dari penelitian Dewi Fermatasari “Pengaruh

Pengetahuan Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak”, sedangkan untuk variabel Kualitas Pelayaan dikutip dari

penelitian Pancawati Hardiningsih “Faktor-faktor Yang

Mempengaruhi Kemauan Membayar Pajak”. Skala yang digunakan

SS : 5 S : 4 N : 3 TS : 2 STS : 1

H. Teknik Pengujian Instrumen

Benar tidaknya data, sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya data, tergantung dari baik tidaknya instrumen pengumpul data. Sedangkan instrumen yang baik harus memenuhi dua persyaratan penting yaitu valid dan reliabel (Arikunto 1991:160)

1. Pengujian Validitas

Kesahihan (validity) suatu alat ukur adalah kemampuan alat ukur untuk mengukur indikator-indikator dari suatu objek pengukuran. Kesahihan itu diperlukan sebab pemrosesan data yang tidak sah atau bias akan menghasilkan kesimpulan yang salah. Untuk itu perlu dilakukan uji validitas dalam mengukur sah atau valid tidaknya suatu kuesioner. Pengujian validitas dapat dilakukan dengan melihat nilai Correlated Item-Total Correlation dengan kriteria sebagai berikut: jika nilai r hitung lebih besar dari r tabel dan nilainya positif (pada taraf signifikan 5 persen atau 0,05), maka butir atau pertanyaan atau indikator tersebut

dikatakan “valid”, dan sebaliknya (Ghozali, 2006). Perhitungan uji

2. Uji Reliabilitas

Pada penelitian di bidang ilmu sosial seperti akuntansi, manajemen, psikologi, dan sosiologi, variabel-variabel penelitiannya dirumuskan sebagai sebuah variabel latent atau un-observeb atau konstruk, yaitu variabel yang tidak dapat diukur secara langsung, tetapi dibentuk melalui dimensi-dimensi atau indikator yang diamati dengan menggunakan kuesioner atau angket yang bertujuan untuk mengetahui pendapat responden tentang suatu hal. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.Untuk itu perlu dilakukan uji reliabilitas. Pada umumnya suatu konstruk atau variabel dikatakan reliable jika memberikan nilai cronbach alpa lebih besar dari 0.60 (Nunnally, 1967 dalam Ghozali, 2006).Pengujian reliabilitas dalam penelitian ini dilakukan dengan mengkaji jawaban-jawaban yang diberikan oleh responden terhadap pertanyaan kuesioner yang diajukan oleh peneliti dengan menggunakan bantuan komputer program SPSS versi 20.

I. Teknik Analisis Data 1. Uji Asumsi Klasik a. Uji Normalitas

variabel independen dan variabel dependen, keduanya mempunyai distribusi normal atau tidak . Uji normalitas dilakukan dengan metode kolmogorov smirnov, dengan tingkat nilai signifikan pada 0,05. Jika nilai signifikan yang dihasilkan > 0,05 maka terdistribusi normal. b. Uji multikolinearitas

Uji multikolinearitas berguna untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Menurut Ghozali (2006), variabel orthogonal adalah variabel independen yang nilai korelasi antara sesama variabel independen sama dengan nol.

Pengambilan Keputusan : a) Melihat nilai Tolerance

(1) Tidak terjadi Multikolinearitas , jika nilai Tolerance lebih besar 0,10.

(2) Terjadi Multikolinearitas, jika nilai Tolerance lebih kecil atau sama dengan 0,10.

b) Melihat nilai VIF (Variance Inflation Factor)

(1) Tidak terjadi Multikonieritas, jika nilai VIF lebih kecil 10,00. (2) Terjadi Multikonieritas, jika nilai VIF lebih besar atau sama

c. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Cara mengetahui ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot. Apabila data menyebar dan tidak membentuk suatu pola tertentu maka tidak terjadi heteroskedastisitas. Apabila dalam grafik tersebut terdapat pola tertentu yang teratur dan data tersebar secara acak di atas dan di bawah angka 0 pada sumbu Y, maka di identifikasikan tidak terdapat heteroskedastisitas.

2. Analisis Regresi Linier Berganda

Teknik analisis yang digunakan adalah analisis regresi linier berganda dengan tingkat signifikan 0,05 dengan pengetahuan pajak(X1), kualitas

pelayanan (X2), dan sanksi pajak (X3) pada Kepatuhan Wajib Pajak

Orang Pribadi (Y). Persamaan regresi yang digunakan adalah : Y= α + β1 X1+ β2 X2 + β3 X3 +βn Xn

Dimana :

Y = Kepatuhan Wajib Pajak Orang Pribadi X1 = Pengetahuan Pajak

X2 = Kualitas Pelayanan

X3 = Pemahaman atas Sanksi Perpajakan

α = Konstanta

3. Uji Hipotesis a. Uji F

[image:54.595.98.516.191.740.2]Uji F untuk mengetahui apakah variabel-variabel independen secara bersama-sama (simultan) berpengaruh terhadap variabel dependen. Cara yang dilakukan dengan membandingkan nilai F hitung dengan F tabel dengan ketentuan sebagai berikut :

Ho = 0, berarti tidak ada pengaruh signifikan dari pengetahuan pajak, kualitas pelayanan dan pemahaman atas sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi secara simultan (bersama-sama);

Ho > 0, berarti ada pengaruh yang signifikan dari pengetahuan pajak, kualitas pelayanan dan pemahaman atas sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi secara simultan (bersama-sama).

Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikansi 5% (α = 0,05) dengan kriteria penilaian sebagai berikut:

1) Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima yang berarti bahwa pengetahuan pajak, kualitas pelayanan dan pemahaman atas sanksi perpajakan secara bersama-sama mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi.

pemahaman atas sanksi perpajakan secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi.

b. Uji t

Uji t untuk mengetahui pengaruh masing-masing variabel independen secara parsial (individu) tehadap variabel dependen. Uji t dilakukan dengan membandingkan t hitung terhadap t tabel. Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikansi 5% (α

= 0,05) dengan kriteria penilaian sebagai berikut:

1) t hitung > t tabel, maka Ho ditolak dan Ha diterima yang berarti bahwa ada pengaruh yang signifikan dari pengetahuan pajak, kualitas pelayanan dan pemahaman atas sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi secara parsial. 2) t hitung < t tabel, maka Ho diterima dan Ha ditolak yang berarti

BAB IV

GAMBARAN UMUM PERUSAHAAN

A.Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Bantul

Kantor Pelayanan Pajak (KPP) Pratama Bantul berdiri sejak Oktober 2007. Dasar hukum pendirian KPP ini adalah Keputusan Dirjen Pajak Nomor KEP-141/PJ/2007. KPP Pratama Bantul menempati sebuah gedung berlantai di Jl. Urip Sumoharjo No 7 Gose Bantul. Kantor ini merupakan penggabungan antara pecahan KPP Yogyakarta I dan KP PBB Bantul. Selaku KPP Pratama, KPP Pratama Bantul mempunyai tugas melaksanakan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya (PTLL), serta Pajak Bumi dan Bangunan (PNN) dalam wilayah wewenangnya. Kantor Pelayanan Pajak (KPP) Pratama Bantul menyelenggarakan fungsi:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak; 8. Pelaksanaan pemeriksaan pajak;

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; 10. Pelaksaan konsultasi perpajakan;

11. Pelaksanaan intensifikasi; 12. Pembetulan ketetapan pajak;

13. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

14. Pelaksanaan administrasi Kantor. B.Visi dan Misi KPP Pratama Bantul

Visi KPP Pratama Bantul adalah menjadi KPP modern yang memberikan pelayanan prima berdasarkan integritas dan profesionalisme untuk memberikan kepuasan bagi seluruh stakeholder. Sedangkan, Misi KPP Pratama Bantul adalah meningkatkan kepatuhan sukarela Wajib Pajak untuk mengamankan penerimaan Negara dengan memberikan pelayanan yang prima.

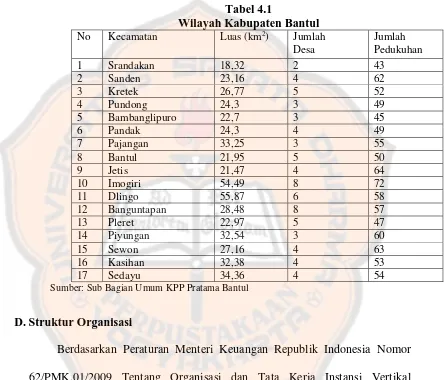

C.Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Bantul

terbagi menjadi 17 kecamatan, 75 desa dan 933 pedukuhan. Berdasarkan hasil sensus penduduk tahun 2010, jumlah penduduk sebanyak 911.503 jiwa. 1.035.635 jiwa atau 262.766 kepala keluarga (KK)

Tabel 4.1

Wilayah Kabupaten Bantul No Kecamatan Luas (km2) Jumlah

Desa

Jumlah Pedukuhan

1 Srandakan 18,32 2 43

2 Sanden 23,16 4 62

3 Kretek 26,77 5 52

4 Pundong 24,3 3 49

5 Bambanglipuro 22,7 3 45

6 Pandak 24,3 4 49

7 Pajangan 33,25 3 55

8 Bantul 21,95 5 50

9 Jetis 21,47 4 64

10 Imogiri 54,49 8 72

11 Dlingo 55,87 6 58

12 Banguntapan 28,48 8 57

13 Pleret 22,97 5 47

14 Piyungan 32,54 3 60

15 Sewon 27,16 4 63

16 Kasihan 32,38 4 53

17 Sedayu 34,36 4 54

Sumber: Sub Bagian Umum KPP Pratama Bantul

D.Struktur Organisasi

Uraian struktur organisasi di Kantor Pelayanan Pajak Pratama Bantul adalah sebagai berikut:

1. Kepala Kantor

Kepala kantor mempunyai tugas untuk melaksanakan pengawasan dan pengendalian serta menjalankan funsgi kepemimpinan di wilayah KPP Pratama Bantul.

2. Subbagian Umum

Subbagian umum mempunyai tugas untuk urusan kepegawaian, keuangan, tata usaha dan rumah tangga.

3. Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

4. Seksi Pengolahan Data dan Informasi (PDI)

5. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, urusan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

6. Seksi Ekstensifikasi Perpajakan

Seksi ekstensifikasi mempunyai tugas untuk melakukan pengamatan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi 1 s.d 3 mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib pajak, bimbingan/himbauan kepada Wajib pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, serta melakukan evaluasi hasil banding.

8. Seksi Pemeriksaan

9. Kelompok Fungsional Pemeriksa Pajak

Kelompok Fungsional Pemeriksa Pajak merupakan unit non eselon yang mempunyai tugas melakukan pemeriksaan pajak terkait pengujian kepatuhan pelaksaan kewajiban perpajakan bersama dengan seksi penagihan menjalankan fungsi law enforcement.

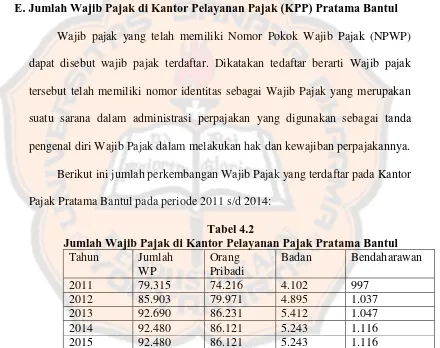

E.Jumlah Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Bantul Wajib pajak yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) dapat disebut wajib pajak terdaftar. Dikatakan tedaftar berarti Wajib pajak tersebut telah memiliki nomor identitas sebagai Wajib Pajak yang merupakan suatu sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal diri Wajib Pajak dalam melakukan hak dan kewajiban perpajakannya.

[image:61.595.99.539.250.598.2]Berikut ini jumlah perkembangan Wajib Pajak yang terdaftar pada Kantor Pajak Pratama Bantul pada periode 2011 s/d 2014:

Tabel 4.2

Jumlah Wajib Pajak di Kantor Pelayanan Pajak Pratama Bantul Tahun Jumlah

WP

Orang Pribadi

Badan Bendaharawan

2011 79.315 74.216 4.102 997

2012 85.903 79.971 4.895 1.037

2013 92.690 86.231 5.412 1.047

2014 92.480 86.121 5.243 1.116

2015 92.480 86.121 5.243 1.116

BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Deskripsi Data Responden

Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Bantul hingga bulan Juli 2015, jumlah Wajib Pajak Orang Pribadi (WP OP) efektif yang tercatat sebesar 86.121. Pengambilan sampel dilakukan dengan menggunakan rumus Slovin, sehingga sampel yang digunakan dalam penelitian berjumlah 100 WP OP. Pengambilan data dalam penelitian ini dilakukan dengan menyebarkan kuesioner kepada WP OP yang berada di KPP Pratama Bantul.

Kuesioner yang disebarkan kepada WP OP berjumlah 100 kuesioner. Namun dari 100 kuesioner yang disebarkan hanya 82 kueisoner yang dikembalikan dan terisi lengkap, sedangkan 18 kueisoner tidak terisi lengkap dan dianggap cacat sehingga tidak dapat digunakan dalam penelitian.

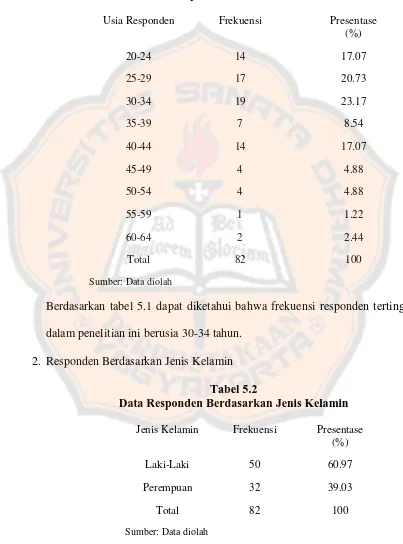

1. Responden Berdasarkan Usia

Tabel 5.1

Data Responden Berdasarkan Usia

Usia Responden Frekuensi Presentase (%)

20-24 14 17.07

25-29 17 20.73

30-34 19 23.17

35-39 7 8.54

40-44 14 17.07

45-49 4 4.88

50-54 4 4.88

55-59 1 1.22

60-64 2 2.44

Total 82 100

Sumber: Data diolah

Berdasarkan tabel 5.1 dapat diketahui bahwa frekuensi responden tertinggi dalam penelitian ini berusia 30-34 tahun.

[image:63.595.96.499.168.712.2]2. Responden Berdasarkan Jenis Kelamin Tabel 5.2

Data Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Presentase

(%)

Laki-Laki 50 60.97

Perempuan 32 39.03

Total 82 100

Berdasarkan tabel 5.2 dapat diketahui bahwa frekuensi responden laki-laki lebih tinggi dibandingkan dengan frekuensi responden perempuan. Frekuensi responden laki-laki sebanyak 50 responden dan frekuensi responden perempuan sebanyak 32 responden.

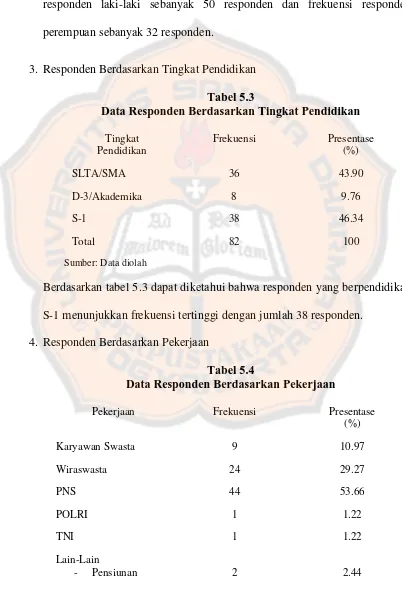

[image:64.595.99.501.171.762.2]3. Responden Berdasarkan Tingkat Pendidikan Tabel 5.3

Data Responden Berdasarkan Tingkat Pendidikan Tingkat

Pendidikan

Frekuensi Presentase (%)

SLTA/SMA 36 43.90

D-3/Akademika 8 9.76

S-1 38 46.34

Total 82 100

Sumber: Data diolah

Berdasarkan tabel 5.3 dapat diketahui bahwa responden yang berpendidikan S-1 menunjukkan frekuensi tertinggi dengan jumlah 38 responden.

4. Responden Berdasarkan Pekerjaan

Tabel 5.4

Data Responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi Presentase

(%)

Karyawan Swasta 9 10.97

Wiraswasta 24 29.27

PNS 44 53.66

POLRI 1 1.22

TNI 1 1.22

- Guru 1 1.22

Total 82 100

Sumber: Data diolah

Berdasarkan tabel 5.4 dapat diketahui bahwa responden dengan pekerjaan sebagai PNS mempunyai frekuensi paling tinggi dengan jumlah 44 responden.

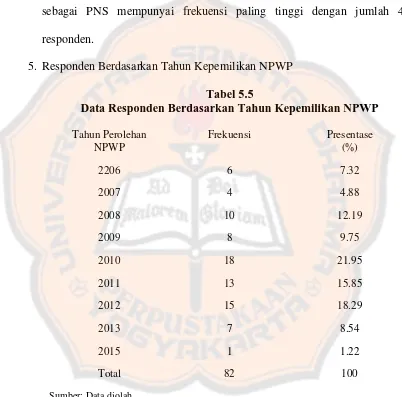

[image:65.595.100.502.205.602.2]5. Responden Berdasarkan Tahun Kepemilikan NPWP Tabel 5.5

Data Responden Berdasarkan Tahun Kepemilikan NPWP Tahun Perolehan

NPWP

Frekuensi Presentase (%)

2206 6 7.32

2007 4 4.88

2008 10 12.19

2009 8 9.75

2010 18 21.95

2011 13 15.85

2012 15 18.29

2013 7 8.54

2015 1 1.22

Total 82 100

Sumber: Data diolah

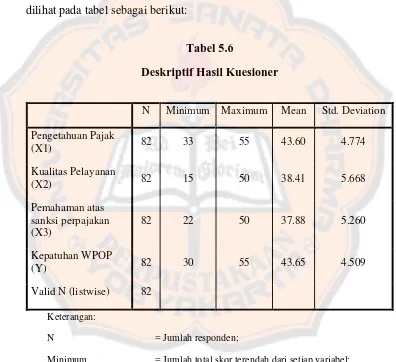

B.Deskripsi Hasil Kuesioner

[image:66.595.102.498.248.610.2]Deskripsi ini berisis data penelitian atau hasil dari kuesioner yang telah disebarkan tentang variabel yang digunakan. Deskripsi hasil kuesioner memuat data statistik seperti rerata (mean), simpangan baku (standar deviasi), serti skor minimum dan skor maksimum. Deskripsi hasil kuesioner secara rinci dapat dilihat pada tabel sebagai berikut:

Tabel 5.6

Deskriptif Hasil Kuesioner

Keterangan:

N = Jumlah responden;

Minimum = Jumlah total skor terendah dari setiap variabel; Maksimum = Jumlah total skor tertinggi dari setiap variabel;

Mean = besarnya nilai rata-rata;

Standar deviasi = besarnya nilai penyimpangan rata-rata.

N Minimum Maximum Mean Std. Deviation

Pengetahuan Pajak

(X1) 82 33 55 43.60 4.774

Kualitas Pelayanan

(X2) 82 15 50 38.41 5.668

Pemahaman atas sanksi perpajakan (X3)

82 22 50 37.88 5.260

Kepatuhan WPOP

(Y) 82 30 55 43.65 4.509

1. Pengetahuan Pajak

Pengetahuan pajak menggambarkan seberapa banyak ilmu atau wawasan tentang pajak yang dimiliki atau diketahui oleh WP. Setiap Wajib Pajak Orang Pribadi (WP OP) pasti memiliki pengetahuan yang berbeda-beda. Sebagian besar pengetahuan pajak diperoleh WP OP dari sosialisasi yang diberikan oleh petugas pajak. Sosialisasi ini diharapkan dapat meningkatkan pengetahuan pajak sehingga dapat menambah wawasan WP OP dan mampu memberikan kesadaran akan pentingnya pajak.

Berdasarkan tabel di atas, nilai rata-rata dari pengetahuan pajak adalah sebesar 43,60 dengan standar deviasi ± 4,774. Artinya, besarnya nilai rata-rata pengetahuan pajak terletak diantara jarak dari 38,826 (43,60 – 4,774) sampai dengan 48,374 (43,60 + 4,774). Nilai minimum sebesar 33 dan nilai maksimum sebesar 55 adalah total skor terkecil dan terbesar dari jawaban responden.

2. Kualitas Pelayanan

Kualitas pelayanan dikatakan berkualitas apabila dapat menyediakan produk atau jasa (pelayanan) sesuai dengan kebutuhan dan harapan pelanggan. Kualitas pelayanan diukur dengan kemampuan memberikan pelayanan yang memuaskan, memberikan pelayanan dengan tanggap, kemampuan, kesopanan dan sikap dapat dipercaya yang dimiliki oleh petugas pajak.

rata-rata kualitas pelayanan terletak diantara jarak dari 32,742 (38,41 – 5,668) sampai dengan 44,078 (38,41 + 5,668). Nilai minimum sebesar 15 dan nilai maksimum sebesar 50 adalah total skor terkecil dan terbesar dari jawaban responden.

3. Pemahaman atas sanksi perpajakan

Pemahaman atas sanksi perpajakan adalah suatu proses pemahaman ketentuan peraturan perundang-udangan akan dituruti/ditaati/dipatuhi. Sanksi perpajakan diberikan agar WPOP mempunyai kesadaran dan patuh terhadap kewajiban pajak.

Berdasarkan tabel di atas, nilai rata-rata dari pemahaman atas sanksi perpajakan adalah sebesar 37,88 dengan standar deviasi ± 5,260. Artinya, besarnya nilai rata-rata pemahaman atas sanksi perpajakan terletak diantara jarak dari 32,62 (37,88 – 5,260) sampai dengan 43,14 (37,88 + 5,260). Nilai minimum sebesar 22 dan nilai maksimum sebesar 50 adalah total skor terkecil dan terbesar dari jawaban responden.

4. Kepatuhan Wajib Pajak Orang Pribadi (WP OP)

Kepatuhan wajib pajak adalah perilaku wajib pajak yang taat dalam melaksanakan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan. Kepatuhan pajak didasarkan pada adanya kewajiban WP OP untuk memasukkan Surat Pemberitahuan (SPT) dan melaporkan semua penghasilan secara akurat.

Artinya, besarnya nilai rata-rata kepatuhan Wajib Pajak Orang Pribadi (WP OP) terletak diantara jarak dari 39.141 (43,65 – 4,509) sampai dengan 48,159 (43,65 + 4,509). Nilai minimum sebesar 30 dan nilai maksimum sebesar 55 adalah total skor terkecil dan terbesar dari jawaban responden.

C.Teknik Pengujian Data

1. Uji Validitas dan Reliabilitas

Dalam penelitian ini, pengambilan data dilakukan dengan menggunakan kuesioner. Data diperoleh dengan cara membagikan kuesioner kepada Wajib Pajak (WP) yang berada di ruang lingkup Kantor Pelayanan Pajak (KPP) Pratama Bantul. Kuesioner yang disebarkan 100 kuesioner, dari hasil kuesioner yang disebarkan hanya 82 kuesioner yang kembali atau tingkat pengembalian kuesioner sebesar 82% disebabkan kuesioner tersebut tidak diisi lengkap oleh responden.

Kuesioner terdiri dari 2 (dua) bagian, yaitu bagian I (pertama) berisi data responden yang akan digunakan untuk mengetahui karakteristik responden antara lain usia, jenis kelamin, pendidikan terakhir, pekerjaan dan kepemilikan Nomor Pokok Wajib Pajak (NPWP). Sedangkan bagian II (kedua) berisi pernyataan mengenai pengetahuan pajak, kualitas pelayanan, pemahaman atas sanksi perpajakan dan kepatuhan WP.

a. Uji Validitas

instrument yang bersangkutan mampu mengukur apa yang akan diukur (Arikunto, 1995: 219 dalaam Taniredja dan Hidayati, 2011: 42)

[image:70.595.99.497.191.580.2]1) Variabel Pengetahuan Pajak

Tabel 5.7

Analisis Uji Validitas Variabel Pengetahuan Pajak

Sumber: Data Primer Diolah

Berdasarkan tabel 5.7 dapat dilihat bahwa semua butir pernyataan yang digunakan untuk mencari data mengenai variabel pengetahuan pajak memiliki rhitung lebih besar dari rtabel (rhitung > rtabel). Jadi dapat

disimpulkan bahwa pernyataan untuk variabel pengetahuan pajak dikatakan valid.

No Nilai r hitung Nilai r tabel Hasil

1 0,540 0,1829 Valid

2 0,472 0,1829 Valid

3 0,387 0,1829 Valid

4 0,506 0,1829 Valid

5 0,495 0,1829 Valid

6 0,680 0,1829 Valid

7 0,616 0,1829 Valid

8 0,518 0,1829 Valid

9 0,576 0,1829 Valid

10 0,724 0,1829 Valid

2) Variabel Kualitas Pelayanan

Tabel 5.8

Analisis Uji Validitas Variabel Kualitas Pelayanan

No r hitung r tabel Hasil

1 0,492 0,1829 Valid 2 0,749 0,1829 Valid 3 0,773 0,1829 Valid 4 0,826 0,1829 Valid 5 0,800 0,1829 Valid 6 0,750 0,1829 Valid 7 0,807 0,1829 Valid 8 0,769 0,1829 Valid 9 0,742 0,1829 Valid 10 0,768 0,1829 Valid Sumber: Data Primer Diolah

Berdasarkan tabel 5.8 dapat dilihat bahwa semua butir pernyataan yang digunakan untuk mencari data mengenai variabel kualitas pelayanan memiliki rhitung lebih besar dari rtabel (rhitung > rtabel). Jadi dapat

disimpulkan bahwa pernyataan untuk variabel kualitas pelayanan dikatakan valid.

[image:71.595.98.511.183.710.2]3) Variabel Pemahaman atas sanksi perpajakan Tabel 5.9

Analisis Uji Validitas Variabel Pemahaman atas sanksi perpajakan

No r hitung r tabel Hasil

1 0,785 0,1829 Valid

2 0,739 0,1829 Valid

4 0,773 0,1829 Valid

5 0,655 0,1829 Valid

6 0,457 0,1829 Valid

7 0,462 0,1829 Valid

8 0,687 0,1829 Valid

9 0,762 0,1829 Valid

10 0,438 0,1829 Valid

Sumber: Data Primer Diolah

Berdasarkan tabel 5.9 dapat dilihat bahwa semua butir pernyataan yang digunakan untuk mencari data mengenai variabel sanksi pajak memiliki rhitung lebih besar dari rtabel (rhitung > rtabel). Jadi dapat disimpulkan bahwa

pernyataan untuk variabel sanksi pajak dikatakan valid.

4) Variabel Kepatuhan Wajib Pajak Orang Pribadi (WP OP) Tabel 5.10

Analisis Uji Validitas Variabel Kepatuhan WP OP No r hitung r tabel Hasil

1 0,582 0,1829 Valid

2 0,759 0,1829 Valid

3 0,687 0,1829 Valid

4 0,631 0,1829 Valid

5 0,613 0,1829 Valid

6 0,634 0,1829 Valid

7 0,444 0,1829 Valid

8 0,643 0,1829 Valid

9 0,764 0,1829 Valid

[image:72.595.98.503.97.768.2]11 0,774 0,1829 Valid Sumber: Data Primer Diolah

Berdasarkan tabel 5.10 dapat dilihat bahwa semua butir pernyataan yang digunakan untuk mencari data mengenai variabel kepatuhan Wajib Pajak Orang Pribadi memiliki rhitung lebih besar dari rtabel (rhitung

> rtabel). Jadi dapat disimpulkan bahwa pernyataan untuk variabel

kepatuhan Wajib Pajak Orang Pribadi dikatakan valid.

b. Uji Reliabilitas

Suatu alat pengukur dapat dikatakan reliabel bila alat itu dalam mengukur suatu gejala pada waktu yang berlainan senantiasa menunjukkan hasil yang sama