xiv ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

Peran modal intelektual dalam bisnis berbasis pengetahuan semakin dibutuhkan. Modal intelektual dipercaya mampu berkontribusi dalam peningkatan nilai perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual terhadap nilai perusahaan. Modal intelektual diukur dengan menggunakan model Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998). Nilai perusahaan diukur dengan menggunakan Price to Book Value (PBV), Earning Per Share (EPS), dan Price to Earning Ratio (PER).

Jenis penelitian ini adalah studi empiris. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Jumlah sampel diperoleh sebanyak 71 perusahaan yang dipilih dengan metode purposive sampling. Penelitian ini menggunakan data pengamatan selama tiga periode, sehingga jumlah sampel akhir yang diperoleh berjumlah 213. Teknik analisa data menggunakan regresi linier sederhana.

Hasil penelitian menunjukkan bahwa modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan Price to Book Value (PBV) dan Earning Per Share (EPS), akan tetapi modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan Price to Earning Ratio (PER).

xv ABSTRACT

THE EFFECT OF INTELLECTUAL CAPITAL ON FIRM VALUE An Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange during 2011-2013

The role of intellectual capital in knowledge-based business is increasingly required. Intellectual capital is believed to contribute to the improvement of firm value. The purpose of this study is to analyze the effect of intellectual capital on firm value. Intellectual capital is measured using a model of Value Added Intellectual Coefficient (VAICTM) developed by Pulic (1998). The firm value is measured by Price to Book Value (PBV), Earning Per Share (EPS), and Price to Earning Ratio (PER).

The study is empirical. The population in this study are manufacturing companies listed in Indonesia Stock Exchange during 2011-2013. The number of samples are 71 firms that are selected using purposive sampling method. This study uses observational data for three periods, so the number of final samples are 213. The data were analyzed using simple linear regression.

The result of this study shows that intellectual capital influences firm value which is measured by price to book value (PBV) and earning per share (EPS). However, intellectual capital does not influence firm value which is measured by Price to Earning Ratio (PER).

PENGARUH MODAL INTELEKTUAL TERHADAP

NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Andrean Indrajaya NIM: 112114089

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH MODAL INTELEKTUAL TERHADAP

NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Andrean Indrajaya NIM: 112114089

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii Skripsi

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

Oleh:

Andrean Indrajaya NIM: 112114089

Telah disetujui oleh:

Pembimbing I

iii Skripsi

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

Dipersiapkan dan ditulis oleh: Andrean Indrajaya

NIM: 112114089

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 30 Juli 2015

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ... Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ... Anggota Drs. Gabriel Anto Listianto, M.S.A., Ak. ... Anggota Drs. YP. Supardiyono, M.Si., Ak., QIA., C.A. ... Anggota Trisnawati Rahayu, S.E., M.Si., Ak., QIA., C.A. ...

Yogyakarta, 31 Agustus 2015 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

HALAMAN PERSEMBAHAN

“

Hidup hanya sekali. Jangan menua tanpa prestasi

dan inspirasi

”

.(Ridwan Kamil)

Jangan awali hari dengan penyesalan hari

kemarin, karena akan mengganggu hebatnya

hari ini dan merusak indahnya hari esok.

(-unknown-)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH MODAL INTELEKTUAL TERHADAP NILAI

PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

dan dimajukan untuk diuji pada tanggal 30 Juli 2015 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Andrean Indrajaya

NIM : 112114089

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan memplubikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dri berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Ak., selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Kedua orang tua dan adik penulis yang senantiasa memberikan perhatian,

dukungan, doa, dan semangat kepada penulis.

4. Nosa Aninditya yang selalu memberikan doa, semangat, dan masukan selama proses penulisan skripsi.

5. Teman-teman Akuntansi angkatan 2011, khususnya Kelas B atas semangat, kebersamaan dan kekompakan kita selama ini.

viii

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2015

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Teori Stakeholder ... 8

x

1. Pengertian Modal Intelektual ... 10

2. Komponen Modal Intelektual ... 11

C. Value Added Intellectual Coefficients (VAICTM)... 15

1. Value Added Capital Employed (VACA) ... 16

2. Value Added Human Capital (VAHU) ... 16

3. Structural Capital Value Added (STVA) ... 17

D. Nilai Perusahaan ... 18

1. Pengertian Nilai Perusahaan ... 18

2. Pengukuran Nilai Perusahaan ... 19

E. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan ... 22

F. Penelitian Terdahulu ... 23

G. Pengembangan Hipotesis dan Kerangka Pemikiran... 25

1. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang Diukur dengan Price to Book Value (PBV) ... 26

2. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang Diukur dengan Earnings per Share (EPS) ... 27

3. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang Diukur dengan Price to Earning Ratio (PER) ... 28

BAB III METODE PENELITIAN... 30

A. Jenis Penelitian ... 30

B. Subjek dan Objek Penelitian ... 30

C. Populasi dan Sampel ... 30

xi

E. Teknik Pengumpulan Data ... 32

F. Variabel Penelitian dan Definisi Operasional ... 32

G. Teknik Analisa Data ... 35

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 41

A. Bursa Efek Indonesia ... 41

B. Pemilihan Sampel ... 43

C. Profil Perusahaan Sampel... 44

BAB V ANALISIS DAN PEMBAHASAN ... 62

A. Analisis Data ... 62

B. Pembahasan ... 72

BAB VI PENUTUP ... 75

A. Kesimpulan... 75

B. Keterbatasan Penelitian ... 75

C. Saran ... 76

DAFTAR PUSTAKA ... 77

xii

DAFTAR TABEL

Tabel 1 Perkembangan Pasar Modal ... 41

Tabel 2 Hasil Pemilihan Sampel ... 43

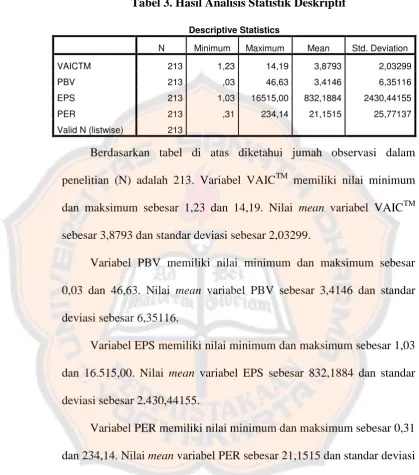

Tabel 3 Hasil Analisis Statistik Deskriptif ... 64

Tabel 4 Hasil Uji Normalitas... 65

Tabel 5 Hasil Koefisien Determinasi Model Regresi 1 ... 66

Tabel 6 Hasil Koefisien Determinasi Model Regresi 2 ... 67

Tabel 7 Hasil Koefisien Determinasi Model Regresi 3 ... 67

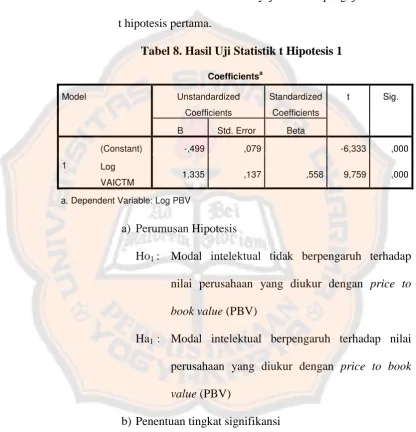

Tabel 8 Hasil Uji Statistik t Hipotesis 1 ... 68

Tabel 9 Hasil Uji Statistik t Hipotesis 2 ... 69

xiii

DAFTAR GAMBAR

xiv ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013

Peran modal intelektual dalam bisnis berbasis pengetahuan semakin dibutuhkan. Modal intelektual dipercaya mampu berkontribusi dalam peningkatan nilai perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual terhadap nilai perusahaan. Modal intelektual diukur dengan menggunakan model Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998). Nilai perusahaan diukur dengan menggunakan Price to Book Value (PBV), Earning Per Share (EPS), dan Price to Earning Ratio (PER).

Jenis penelitian ini adalah studi empiris. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Jumlah sampel diperoleh sebanyak 71 perusahaan yang dipilih dengan metode purposive sampling. Penelitian ini menggunakan data pengamatan selama tiga periode, sehingga jumlah sampel akhir yang diperoleh berjumlah 213. Teknik analisa data menggunakan regresi linier sederhana.

Hasil penelitian menunjukkan bahwa modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan Price to Book Value (PBV) dan Earning Per Share (EPS), akan tetapi modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan Price to Earning Ratio (PER).

xv ABSTRACT

THE EFFECT OF INTELLECTUAL CAPITAL ON FIRM VALUE An Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange during 2011-2013

The role of intellectual capital in knowledge-based business is increasingly required. Intellectual capital is believed to contribute to the improvement of firm value. The purpose of this study is to analyze the effect of intellectual capital on firm value. Intellectual capital is measured using a model of Value Added Intellectual Coefficient (VAICTM) developed by Pulic (1998). The firm value is measured by Price to Book Value (PBV), Earning Per Share (EPS), and Price to Earning Ratio (PER).

The study is empirical. The population in this study are manufacturing companies listed in Indonesia Stock Exchange during 2011-2013. The number of samples are 71 firms that are selected using purposive sampling method. This study uses observational data for three periods, so the number of final samples are 213. The data were analyzed using simple linear regression.

The result of this study shows that intellectual capital influences firm value which is measured by price to book value (PBV) and earning per share (EPS). However, intellectual capital does not influence firm value which is measured by Price to Earning Ratio (PER).

.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian global tumbuh begitu pesat. Indonesia sebagai negara berkembang harus mampu beradaptasi dengan hal tersebut agar kondisi ekonomi dalam negara tetap stabil. Perusahaan-perusahaan di Indonesia harus mampu mengelola berbagai sumber daya yang dimiliki (baik aset berwujud maupun aset tak berwujud) secara maksimal. Terlebih pada tahun 2015, akan diberlakukan Asean Free Trade Area (AFTA). Kondisi ini memungkinkan semua negara menjual barang dan jasa dengan mudah ke negara-negara lain di kawasan Asia Tenggara sehingga kompetisi akan semakin ketat (BBC Indonesia 2014).

Sawarjuwono dan Kadir (2003) berpendapat bahwa era bisnis berbasis pengetahuan menyebabkan peran modal konvensional menjadi kurang penting dibandingkan dengan modal berbasis pengetahuan dan teknologi. Hal ini berarti perusahaan harus memusatkan pada pengelolaan aset tak berwujudnya secara optimal seperti pengetahuan, daya pikir, inovasi, dan kemampuan untuk meningkatkan nilai perusahaan. Aset tak berwujud tersebut diukur dengan menggunakan modal intelektual yang saat ini perannya semakin dibutuhkan dalam dunia bisnis modern.

Menurut Bontis et al. (2000), secara umum para peneliti membagi modal intelektual ke dalam tiga unsur utama yaitu human capital, structural capital, dan customer capital. Ketiga unsur tersebut dipercaya dapat membangun modal intelektual yang mampu meningkatkan nilai perusahaan apabila dikelola secara optimal. Jika nilai perusahaan tinggi, investor akan memberi nilai lebih pada perusahaan dengan melakukan investasi. Penilaian lebih oleh investor terhadap harga saham perusahaan ini diyakini disebabkan modal intelektual yang dimiliki perusahaan (Sunarsih dan Mendra, 2012).

lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar, dan merk dagang. Contoh-contoh tersebut secara tidak langsung telah mencerminkan modal intelektual.

“Salah satu persoalan yang dihadapi dalam penelitian mengenai

intellectual capital adalah bagaimana cara mengukur aset tak berwujud atau modal intelektual” (Marfuah dan Rahman 2013). Beberapa peneliti telah

mengembangkan metode pengukuran modal intelektual. Pulic (1998) memperkenalkan metode pengukuran modal intelektual secara tidak langsung dengan menggunakan Value Added Intellectual Coefficient (VAICTM). VAICTM menggabungkan tiga komponen sumber daya perusahaan, yaitu capital employed/physical capital (VACA), human capital (VAHU), dan structural capital (STVA). Metode ini digunakan sebagai ukuran untuk menilai efisiensi penggunaan modal intelektual dalam menciptakan nilai tambah.

dibandingkan perusahaan yang memiliki modal intelektual yang rendah (Marfuah dan Rahman, 2013).

Penelitian mengenai modal intelektual telah dilakukan oleh beberapa peneliti. Menurut Sudibya dan Restuti (2014), modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV). Jacub (2013) menemukan pengaruh modal intelektual terhadap nilai perusahaan yang diukur menggunakan price to earning ratio (PER). Hasil penelitian Wijayanti (2013) menyatakan bahwa modal intelektual berpengaruh terhadap earning per share (EPS).

Sunarsih dan Mendra (2012) tidak berhasil membuktikan pengaruh langsung modal intelektual pada nilai perusahaan yang diproksikan dengan PBV. Hasil yang sama juga dinyatakan oleh Solikhah dkk. (2010) bahwa modal intelektual tidak memiliki pengaruh signifikan terhadap nilai perusahaan yang diukur dengan PBV dan PER. Beberapa penelitian yang telah dilakukan belum menunjukkan hasil yang konsisten. Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian tentang pengaruh modal intelektual terhadap nilai perusahaan.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah penelitian ini adalah:

2) Apakah modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan earning per share (EPS) ?

3) Apakah modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to earning ratio (PER) ?

C. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh modal intelektual terhadap nilai perusahaan yang diukur dengan price to book value (PBV).

2) Untuk mengetahui pengaruh modal intelektual terhadap nilai perusahaan yang diukur dengan earning per share (EPS).

3) Untuk mengetahui pengaruh modal intelektual terhadap nilai perusahaan yang diukur dengan price to earning ratio (PER).

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan berguna untuk berbagai pihak, antara lain:

1) Bagi Universitas

2) Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi referensi bagi perusahaan untuk lebih maksimal dalam mengelola aset tak berwujud yang dimilikinya dan mengoptimalkan nilai perusahaan melalui pengelolaan modal intelektual.

3) Bagi Penulis

Penulis dapat mengembangkan dan menerapkan ilmu yang didapat selama perkuliahan serta menambah wawasan dan pengetahuan khususnya tentang modal intelektual.

4) Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber referensi untuk penelitian selanjutnya.

E. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. BAB II : Landasan Teori

BAB III : Metode Penelitian

Bab ini menjelaskan objek dan subjek penelitian, variabel penelitian, populasi dan sampel penelitian, teknik pengambilan sampel, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV : Gambaran Umum Objek Penelitian

Bab ini menjelaskan gambaran umum perusahaan yang menjadi objek penelitian.

BAB V : Analisis Data dan Pembahasan

Bab ini menjelaskan analisis data penelitian, hasil penelitian, dan pembahasan.

BAB VI : Penutup

8 BAB II

LANDASAN TEORI

A. Teori Stakeholder

Menurut Freeman dan Reed (1983), stakeholder adalah kelompok atau individu yang diidentifikasikan dapat mempengaruhi tujuan organisasi atau dapat dipengaruhi oleh tujuan organisasi. Kelompok yang termasuk dalam stakeholder menurut Belkaoui (2003) adalah pemegang saham, karyawan, pelanggan, pemasok, kreditur, pemerintah dan masyarakat. Kelompok-kelompok tersebut dikatakan stakeholder apabila memiliki kekuasaan ataupun kepentingan terhadap perusahaan yang bersangkutan.

Menurut Ulum (2009: 4), teori stakeholder beranggapan bahwa seorang manajer harus melakukan aktivitas-aktivitas yang dianggap penting oleh para stakeholder dan melaporkan aktivitas tersebut kepada para stakeholder. Seluruh stakeholder memiliki hak untuk mengetahui segala informasi terkait dengan aktivitas perusahaan.

kunci utama keberhasilan perusahaan dalam meningkatkan nilainya terletak pada relasi yang dibangun antara perusahaan dan stakeholder.

B. Modal Intelektual

1. Pengertian Modal Intelektual

Beberapa peneliti memiliki versi berbeda terkait definisi modal intelektual. Bukh (2003), dikutip oleh Ulum (2009: 14), menyebutkan bahwa modal intelektual dan aset tak berwujud adalah sama dan saling menggantikan. Namun demikian Edvinsson dan Malone (1997), dikutip oleh Ulum (2009: 14), menyatakan bahwa modal intelektual adalah bagian dari aset tak berwujud.

Klein dan Prusak, dikutip oleh Sawarjuwono dan Kadir (2003) mendefinisikan modal intelektual yang kemudian dipopulerkan oleh Stewart (1994), yaitu “...we can define intellectual capital operationally

as intellectual material that has been formalized, captured, and leveraged to produce a higher valued asset”. Modal intelektual dapat didefinisikan secara operasional sebagai material yang telah disusun, ditangkap, dan dimanfaatkan untuk menghasilkan aset yang bernilai lebih tinggi.

Lebih jelas, Sawarjuwono dan Kadir (2003) juga mendefinisikan modal intelektual sebagai berikut:

“Intellectual capital dapat didefinisikan sebagai jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, costumer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi”.

kemampuan, dan kompetensi) yang menggerakkan kinerja organisasi dan penciptaan nilai. Namun demikian, Pramestiningrum (2013) mendefinisikan modal intelektual sebagai aset tak berwujud yang berisi pengetahuan dan dapat mempengaruhi kinerja suatu perusahaan baik dalam pembuatan keputusan untuk saat ini maupun manfaat di masa depan.

Sudibya dan Restuti (2014) juga mendefinisikan modal intelektual sebagai “Akumulasi kinerja dari tiga elemen utama perusahaan (human capital, structural capital, dan customer capital) yang dapat memberikan nilai lebih di masa yang akan datang”. Namun demikian, secara garis besar modal intelektual berhubungan dengan aset non fisik atau aset tak berwujud yang meliputi aspek pengetahuan, skill, teknologi, dan pengalaman individu yang apabila dikelola dengan maksimal akan menciptakan nilai tambah bagi perusahaan.

2. Komponen Modal Intelektual

Beberapa pakar atau peneliti telah mengklasifikasikan modal intelektual ke dalam tiga komponen atau elemen utama (Sawarjuwono dan Kadir 2003). Komponen-komponen utama modal intelektual tersebut antara lain:

a. Human Capital (Modal Manusia)

dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan (Sudibya dan Restuti, 2014). Menurut IFAC (1998) dikutip oleh Ulum (2009: 29), human capital atau modal manusia terdiri dari: keterampilan, pendidikan, penilaian kerja, pengetahuan, dan kompetensi yang berhubungan dengan pekerjaan.

Human capital menggabungkan pengetahuan, keterampilan, inovasi, dan kemampuan individu yang direpresentasikan oleh karyawan perusahaan (Bontis, 2000). Human capital akan meningkat jika perusahaan mampu untuk mengembangkan dan memanfaatkan kompetensi yang dimiliki oleh karyawannya secara efisien (Prasetyanto, 2013). Perusahaan yang memiliki potensi karyawan berkualitas akan mendorong kinerja perusahaan secara optimal sehingga meningkatkan persepsi pasar terhadap perusahaan.

Menurut Sawarjuwono dan Kadir (2003), human capital merupakan lifeblood dari modal intelektual yang di dalamnya terdapat unsur inovasi dan pengembangan. Artinya manusia atau individu memiliki peran penting dalam pembentukan modal intelektual sehingga perusahaan memiliki keunggulan bersaing dengan para kompetitor.

Infrastruktur tersebut mencakup budaya organisasi, pelatihan karyawan, sistem informasi, sistem jaringan perusahaan, proses manajemen, dan financial relations (Ulum 2009: 30). Bontis (2000) berpendapat structutal capital terdiri dari database perusahaan, struktur organisasi, paten, merek dagang, dan semua kemampuan perusahaan yang mendukung produktivitas karyawannya. Lebih jelas, structural capital akan tetap dimiliki oleh perusahaan ketika karyawan telah meninggalkan perusahaan (Bontis, 2000).

Structural capital juga digunakan sebagai sarana penunjang dari human capital yang menyediakan fasilitas pendukung untuk menghasilkan kinerja karyawan yang optimal (Sudibya dan Restuti, 2014). Sumber daya ini akan melekat pada perusahaan seiring dengan aktivitas operasional yang dilakukannya. Seorang karyawan atau individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika tidak didukung dengan sistem perusahaan yang memadai maka akan sangat sulit untuk mengoptimalkan sumber daya intelektual yang dimiliki perusahaan (Sawarjuwono dan Kadir, 2003).

c. Customer Capital (Modal Pelanggan)

menuntut perusahaan untuk menjaga hubungan dengan para pelanggan agar kepuasan pelanggan tercapai.

Menurut Pramestiningrum (2013), “Relational capital

merupakan hubungan baik antara perusahaan dengan pihak eksternal seperti supplier yang berkualitas, pelanggan yang loyal, pemerintah, dan masyarakat di sekitar”. Modal ini terdiri dari loyalitas pelanggan, jaringan distribusi, perjanjian lisensi, kepuasan pelanggan, kerjasama bisnis, dan kontrak yang saling menguntungkan (Ulum 2009: 29).

Menurut Putra (2012), customer capital menunjukkan kemampuan perusahaan dalam mengidentifikasi kebutuhan atau selera pasar sehingga terjalin hubungan baik dengan pihak luar. Bontis et al. (2000) berpendapat bahwa basis utama dari customer capital adalah pengetahuan yang tertanam pada perusahaan untuk membuat jalur pemasaran dan menjalin hubungan dengan pelanggan dalam rangka menjalankan bisnis.

C. Value Added Intellectual Coefficients (VAICTM)

Modal intelektual dalam penelitian ini diukur dengan menggunakan Value Added Intellectual Coefficients (VAICTM). VAICTM merupakan metode pengukuran modal intelektual secara moneter yang dikembangkan oleh Pulic pada tahun 1998. Metode ini menggabungkan unsur human capital, structural capital dan capital employed. Hal terpenting ketika akan mengukur modal intelektual adalah mengetahui value added yang diciptakan oleh perusahaan. Keunggulan metode ini menurut Ulum (2009: 90) adalah data yang dibutuhkan untuk menghitung berbagai rasio mudah diperoleh dari berbagai sumber dan jenis perusahaan karena berasal dari laporan keuangan yang diterbitkan oleh perusahaan.

Pulic (1998) menjelaskan bahwa value added dihitung dari selisih antara output (OUT) dan input (IN). Output merupakan seluruh penghasilan perusahaan mencakup semua produk dan jasa yang dijual di pasar. Input meliputi seluruh beban yang digunakan dalam memperoleh penghasilan kecuali beban karyawan. Pulic (1998) menyatakan: “The labour expenditures are not calculated as costs any more but represent an active component of

value creation”, bahwa beban karyawan tidak dihitung sebagai biaya karena

merupakan komponen aktif dalam proses penciptaan nilai. Rumus untuk menghitung value added adalah (Ulum 2009: 88):

VA = OUT – IN Keterangan:

VA = Value added

Output (OUT) = Total penjualan dan pendapatan lain

Menururt Sudibya dan Restuti (2014), VAICTM dirancang untuk memungkinkan manajemen dan stakeholder secara efektif mengawasi dan mengevaluasi efisiensi nilai tambah (value added) dengan komponen sumber daya perusahaan. Value added tersebut membentuk hubungan dengan unsur-unsur pembentuk modal intelektual yang dimiliki perusahaan, antara lain: 1. Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah rasio dari value added (VA) terhadap capital employed (CE). Capital employed (CE) merupakan dana yang tersedia atau dimiliki oleh perusahaan. Rasio ini menunjukkan seberapa efisien modal fisik telah digunakan. Pulic mengasumsikan (Ulum 2009: 87) jika satu unit capital employed (CE) menghasilkan return yang lebih besar daripada perusahaan lain, maka dapat dikatakan perusahaan tersebut telah memanfaatkan capital employed (CE) dengan maksimal. Rumus untuk menghitung VACA adalah sebagai berikut (Ulum 2009: 89):

VACA =

Keterangan:

VA = Value Added, yaitu total penjualan dan pendapatan lain dikurangi dengan beban dan biaya-biaya (selain beban karyawan).

CE = Capital Employed, yaitu dana yang tersedia atau dimiliki oleh perusahaan (total ekuitas).

2. Value Added Human Capital (VAHU)

biaya-biaya (selain beban karyawan). Menurut Ulum (2008), hubungan ini menunjukkan kemampuan karyawan atau tenaga kerja dalam menghasilkan value added bagi perusahaan dengan dana yang dikeluarkan untuk tenaga kerja tersebut.

Perusahaan yang memiliki sumber daya manusia berkualitas, dapat dengan mudah menghasilkan nilai tambah. Hal ini juga berbanding lurus dengan penghargaan yang diterima oleh karyawan atau tenaga kerja, yaitu berupa gaji atau upah yang merupakan indikator dari human capital. “VAHU menjadi indikator kualitas dari sumber daya manusia dalam suatu perusahaan dan sumber daya manusia tersebut telah mampu menghasilkan VA untuk setiap Rupiah yang dikeluarkan untuk HC” (Pramestiningrum 2013). Rumus untuk menghitung VAHU adalah sebagai berikut (Ulum 2009: 88):

VAHU =

Keterangan:

VA = Value Added, yaitu total penjualan dan pendapatan lain dikurangi dengan beban dan biaya-biaya (selain beban karyawan).

HC = Human Capital, yaitu beban karyawan atau tenaga kerja yang ditanggung oleh perusahaan (total gaji, upah dan pendapatan karyawan).

3. Structural Capital Value Added (STVA)

kontribusi human capital dalam menciptakan nilai bagi sebuah perusahaan, maka semakin kecil kontribusi yang diberikan structural capital dalam hal tersebut. Rumus untuk menghitung STVA adalah sebagai berikut (Ulum 2009: 90):

STVA =

Keterangan: SC (structural capital) = VA – HC

VA = Value Added

Tahap akhir setelah menghitung ketiga komponen yang terdiri dari VACA, VAHU, dan STVA adalah menghitung nilai VAICTM. VAICTM menunjukkan seberapa besar kemampuan intelektual perusahaan untuk menciptakan nilai bagi perusahaan itu sendiri (Pramestinigrum, 2013). Ketiga komponen tersebut digabungkan dengan bentuk formula sebagai berikut:

VAICTM = VACA + VAHU + STVA

D. Nilai Perusahaan

1. Pengertian Nilai Perusahaan

Nilai perusahaan menurut pandangan Sartono (2010: 487) adalah “Nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang

beroperasi. Adanya kelebihan nilai jual di atas nilai likuidasi adalah nilai dari organisasi manajemen yang menjalankan perusahaan itu”. Menurut

oleh calon pembeli apabila perusahaan tersebut dijual”. Berdasarkan

pendapat tersebut, dapat disimpulkan bahwa nilai perusahaan menggambarkan pandangan investor mengenai perusahaan yang bersangkutan. Jika perusahaan dapat memberikan kemakmuran kepada pemegang saham, maka publik akan menilai bahwa perusahaan tersebut memiliki nilai tinggi yang tercermin dari harga sahamnya.

Perusahaan yang sudah go public akan lebih mudah dalam mengukur nilai perusahaan, karena perusahaan telah menjual sahamnya di masyarakat. Saham yang beredar tersebut mencerminkan nilai sebuah perusahaan. Jika harga pasar saham tinggi maka nilai perusahaan juga tinggi yang sejalan dengan meningkatnya kemakmuran pemegang saham. Menurut Sartono (2010: 8), tujuan utama perusahaan bukan memaksimumkan profit tetapi, memaksimumkan kemakmuran pemegang saham melalui maksimisasi nilai perusahaan. Perusahaan harus melaksanakan manajemen keuangan secara profesional agar maksimisasi nilai perusahaan berhasil dilakukan, sehingga prospek atau masa depan perusahaan jelas.

2. Pengukuran Nilai Perusahaan

Dalam penelitian ini, nilai perusahaan diukur dengan menggunakan beberapa cara, yaitu:

a. Price to Book Value (PBV)

mencerminkan harga saham yang lebih tinggi dibandingkan dengan nilai buku per lembar sahamnya. Semakin tinggi hasil dari PBV menunjukkan bahwa pasar semakin percaya prospek perusahaan (Sunarsih dan Mendra, 2012). Menurut Tandelilin (2010: 385), cara untuk menghitung PBV adalah:

PBV =

Menurut Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-310/BEJ/09-2004, harga saham penutupan adalah harga yang terbentuk berdasarkan penawaran jual dan permintaan beli saham yang dilakukan oleh anggota bursa efek yang tercatat pada akhir jam perdagangan di pasar reguler. Menurut Tandelilin (2010: 384), nilai buku per lembar saham merupakan jumlah ekuitas dibagi dengan jumlah lembar saham beredar.

b. Earning per Share (EPS)

“Komponen penting pertama yang harus diperhatikan dalam

analisis perusahaan adalah laba per lembar saham atau lebih dikenal sebagai earning per share (EPS)” (Tandelilin 2010: 373). EPS merupakan perbandingan antara laba bersih setelah bunga dan pajak dengan jumlah saham beredar. Hasil ini menunjukkan besarnya laba bersih perusahaan yang dibagikan kepada seluruh pemegang saham.

dengan menggunakan rumus sebagai berikut (Tandelilin 2010: 374):

EPS =

Laba bersih setelah bunga dan pajak adalah laba tahun berjalan yang terdapat dalam laporan laba rugi komprehensif suatu perusahaan. Jumlah saham beredar adalah jumlah saham yang dipegang oleh investor, termasuk saham yang dimiliki oleh eksekutif perusahaan dan masyarakat investor umum (Kamus Bisnis).

c. Price to Earning Ratio (PER)

Price to Earning Ratio (PER) merupakan perbandingan antara harga saham dengan laba per lembar saham. Menurut Tandelilin (2010: 375), rasio ini menunjukkan besarnya Rupiah yang dibayarkan oleh investor untuk memperoleh satu Rupiah earning perusahaan. PER juga menunjukkan perbandingan antara harga saham terhadap earning perusahaan. Menurut Tandelilin (2010: 320), cara untuk menghitung PER adalah:

PER =

perdagangan di pasar reguler. Laba per lembar saham adalah perbandingan antara laba bersih setelah bunga dan pajak dengan jumlah saham beredar.

E. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan

Teori stakeholder menyatakan bahwa manajer perusahaan harus melakukan aktivitas-aktivitas yang dianggap penting oleh para stakeholder (Ulum 2009: 4). Seluruh aktivitas yang dilakukan oleh stakeholder tersebut bermuara pada penciptaan nilai dari pemanfaatan sumber daya intelektual yang dimiliki perusahaan (Sunarsih dan Mendra, 2012).

Menurut Ulum (2009: 6) para stakeholder memiliki wewenang untuk mempengaruhi manajer dalam proes pemanfaatan sumber daya perusahaan. Pemanfaatan sumber daya secara efektif dan efisien akan mendorong terciptanya nilai tambah pada perusahaan sehingga menarik perhatian para investor yang merupakan salah satu pihak yang berkepentingan pada perusahaan.

juga akan terpenuhi apabila perusahaan mampu menciptakan nilai dari modal intelektual yang dimiliki.

Menurut Sudibya dan Restuti (2014), penciptaan nilai dari modal intelektual dapat dilakukan dengan memaksimalkan potensi human capital, structural capital, dan customer capital yang dimiliki oleh perusahaan. Kepemilikan dan pemanfaatan modal intelektual memungkinkan perusahaan memiliki keunggulan bersaing serta nilai tambah (Putra, 2012). Perusahaan yang mampu memanfaatkan modal intelektual secara efisien, akan meningkatan nilai perusahaannya (Sunarsih dan Mendra, 2012).

F. Penelitian Terdahulu

Putra (2012) meneliti pengaruh modal intelektual pada nilai perusahaan perbankan yang go public di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa modal intelektual berpengaruh positif pada nilai perusahaan. Pengelolaan dan penggunaan modal intelektual secara efektif terbukti mampu meningkatkan nilai perusahaan yang diukur dengan rasio price to book value (PBV).

Sunarsih dan Mendra (2012) menguji pengaruh modal intelektual terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa modal intelektual tidak berpengaruh pada nilai perusahaan yang diukur dengan PBV. Temuan penelitian ini mengindikasikan investor belum memberikan penilaian yang lebih tinggi terhadap perusahaan yang memiliki modal intelektual yang tinggi.

Jacub (2012) menguji pengaruh modal intelektual dan pengungkapannya terhadap nilai perusahaan dengan menggunakan sampel perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Hasil penelitian yang dilakukan menyatakan bahwa modal intelektual berpengaruh signifikan positif terhadap nilai perusahaan yang diukur dengan menggunakan PER. Hal ini menunjukkan bahwa modal intelektual merupakan kekuatan bagi perusahaan dalam menciptakan keunggulan bersaing.

Solikhah dkk. (2010) menguji implikasi modal intelektual terhadap financial performance, growth, dan market value pada perusahaan manufaktur yang terdaftar di BEI tahun 2006-2008. Penelitian ini menggunakan PER dan PBV dalam mengukur nilai perusahaan. Hasil penelitian ini menyimpulkan bahwa modal intelektual tidak terbukti berpengaruh secara signifikan terhadap nilai perusahaan yang diukur dengan PBV dan PER.

G. Pengembangan Hipotesis dan Kerangka Pemikiran

Nilai perusahaan diukur dengan menggunakan PBV, EPS, dan PER. Berikut merupakan pengembangan hipotesis dalam penelitian ini:

1. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang

Diukur dengan Price to Book Value (PBV)

Salah satu peran modal intelektual adalah membantu perusahaan dalam proses penciptaan nilai. Perusahaan yang memiliki modal intelektual tinggi akan direspon positif oleh investor dengan melakukan penanaman modal. Hal tersebut akan berdampak pada naiknya nilai perusahaan. Menurut Sudibya dan Restuti (2014), para pemegang saham akan memberi perhatian lebih pada perusahaan yang mampu menciptakan nilai karena dengan begitu perusahaan akan lebih mampu untuk menyejahterakan stakeholder.

Nilai perusahaan yang diukur dengan menggunakan PBV akan menunjukkan perbandingan antara harga saham dengan nilai buku sahamnya. Peningkatan nilai perusahaan diciptakan oleh modal-modal yang digunakan perusahaan termasuk modal intelektual (Sudibya dan Restuti, 2014). Jika perusahaan mampu mengelola modal intelektual secara maksimal, maka nilai perusahaan akan meningkat yang tercermin dari PBV.

perusahaan yang diukur dengan PBV. Berdasarkan uraian di atas, hipotesis dalam penelitian ini adalah sebagai berikut:

Ha1: Modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV)

2. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang

Diukur dengan Earnings per Share (EPS)

Pada dasarnya logika bisnis sebuah perusahaan didasarkan pada pencapaian keberhasilan pertumbuhan dan penciptaan nilai dalam jangka panjang (Ulum, 2009: 84). Penciptaan nilai dapat dilakukan salah satunya dengan pengelolaan modal intelektual. Unsur-unsur yang terdapat pada modal intelektual (human cappital, strucutral capital dan customer capital) harus mampu dikelola dan dimanfaatkan secara optimal. Menurut Sunarsih dan Mendra (2012), kepemilikan serta pemanfaatan sumber daya intelektual memungkinkan perusahaan mencapai keunggulan bersaing dan meningkatkan nilai tambah. Keunggulan bersaing yang dimiliki perusahaan akan menarik perhatian investor untuk berinvestasi sehingga nilai perusahaan akan meningkat seiring dengan return yang diperoleh.

modal intelektual yang dimanfaatkan oleh perusahaan, maka semakin tinggi pula nilai EPS (Pramestiningrum, 2013).

Penelitian yang dilakukan oleh Wijayanti (2013) menyatakan bahwa terdapat pengaruh antara modal intelektual dengan EPS. Hasil yang sama juga diungkapkan oleh Salim dan Karyawati (2013) yang menunjukkan bahwa secara umum modal intelektual berpengaruh terhadap EPS. Berdasarkan uraian di atas, hipotesis dalam penelitian ini adalah sebagai berikut:

Ha2: Modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan earning per share (EPS)

3. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan yang

Diukur dengan Price to Earning Ratio (PER)

Salah satu pertimbangan yang digunakan oleh investor ketika akan berinvestasi adalah mengetahui tingkat PER. Rasio ini dapat digunakan sebagai indikator kepercayaan pasar terhadap prospek perusahaan. Menurut Sartono (2010: 87), jika investor lebih optimis tehadap prospek perusahaan, maka mereka akan membeli saham tersebut.

Nilai Perusahaan intelektual dapat dilakukan secara maksimal, maka persepsi pasar terhadap nilai perusahaan tersebut diharapkan akan semakin meningkat (Jacub, 2012).

Jacub (2012) menyatakan bahwa modal intelektual berpengaruh signifikan terhadap nilai perusahaan yang diukur dengan menggunakan PER. Namun demikian, penelitian Solikhah dkk. (2010) menyimpulkan bahwa modal intelektual tidak terbukti berpengaruh secara signifikan terhadap nilai perusahaan yang diukur dengan PBV dan PER. Berdasarkan uraian di atas, hipotesis dalam penelitian ini adalah sebagai berikut:

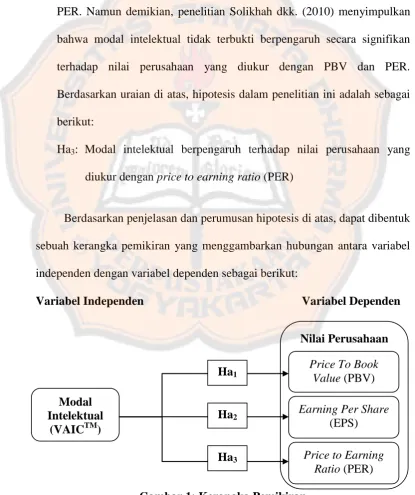

Ha3: Modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to earning ratio (PER)

Berdasarkan penjelasan dan perumusan hipotesis di atas, dapat dibentuk sebuah kerangka pemikiran yang menggambarkan hubungan antara variabel independen dengan variabel dependen sebagai berikut:

Variabel Independen Variabel Dependen

30 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai 2013.

2. Objek Penelitian

Objek yang diteliti dalam penelitian ini adalah laporan keuangan yang diterbitkan oleh perusahaan manufaktur di Bursa Efek Indonesia tahun 2011-2013.

C. Populasi dan Sampel

menggunakan metode purposive sampling, yaitu pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2010). Kriteria sampel yang digunakan dalam penelitian ini yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

2. Perusahaan manufaktur yang tidak mengalami delisting selama periode penelitian.

3. Perusahaan manufaktur yang tidak menunjukkan laba dan ekuitas negatif selama periode 2011-2013 berturut-turut.

4. Perusahaan manufaktur yang menggunakan mata uang Rupiah dalam laporan keuangannya.

5. Perusahaan manufaktur yang memiliki akhir tahun buku 31 Desember dalam laporan keuangannya.

6. Perusahaan manufaktur yang memiliki informasi tentang harga saham.

D. Jenis dan Sumber Data

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Teknik dokumentasi dalam penelitian ini dilakukan dengan cara mengumpulkan dan menganalisis laporan keuangan perusahaan yang telah dipublikasikan oleh Bursa Efek Indonesia.

F. Variabel Penelitian dan Definisi Operasional

1. Variabel Independen

Variabel independen yang digunakan adalah modal intelektual. Menurut Sawarjuwono dan Kadir (2003), modal intelektual adalah jumlah dari yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, costumer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi. Modal intelektual diukur dengan menggunakan model yang dikembangkan oleh Pulic (1998) yaitu VAICTM.

Model VAICTM merupakan gabungan dari unsur human capital, structural capital dan capital employed. Tahapan untuk menghitung VAICTM antara lain:

a. Menghitung Value Added (VA)

VA merupakan selisih antara output dan input. Rumus untuk menghitung VA adalah:

Keterangan:

VA = Value added

Output (OUT) = Total penjualan dan pendapatan lain

Input (IN) = Beban dan biaya-biaya (selain beban karyawan) b. Menghitung Value Added Capital Employed (VACA)

VACA adalah rasio dari value added (VA) terhadap capital employed (CE). Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added perusahaan. Rumus untuk menghitung VACA adalah:

VACA =

Keterangan:

VA = Value Added, yaitu total penjualan dan pendapatan lain dikurangi dengan beban dan biaya-biaya (selain beban karyawan).

CE = Capital Employed, yaitu dana yang tersedia atau dimiliki oleh perusahaan (total ekuitas).

c. Menghitung Value Added Human Capital (VAHU)

VAHU adalah rasio dari value added (VA) terhadap human capital (HC). Rasio ini menunjukkan kontribusi setiap Rupiah yang diinvestasikan dalam HC terhadap value added perusahaan. Rumus untuk menghitung VAHU adalah:

d. Menghitung Structural Capital Value Added (STVA)

STVA adalah rasio structural capital (SC) terhadap value added (VA). Rasio ini mengasumsikan jumlah structural capital yang dibutuhkan untuk manghasilkan satu Rupiah dari value added Rumus untuk menghitung STVA adalah:

STVA =

Keterangan: SC (structural capital) = VA – HC

VA = Value Added

e. Menghitung Value Added Intellectual Coefficients (VAICTM) VAICTM menunjukkan kemampuan intelektual perusahaan untuk menciptakan nilai tambah bagi perusahaan. Rumus untuk menghitung VAICTM adalah:

VAICTM = VACA + VAHU + STVA 2. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan. Menurut Husnan (2000: 7), nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan diukur dengan menggunakan price to book value (PBV), earning per share (EPS), dan price to earning ratio (PER).

a. Price to Book Value (PBV)

seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Rumus untuk menghitung PBV adalah:

PBV =

b. Earning Per Share (EPS)

EPS merupakan perbandingan antara laba bersih setelah bunga dan pajak dengan jumlah saham beredar. Rasio ini menunjukkan besarnya laba bersih perusahaan yang dibagikan kepada pemegang saham. Rumus untuk menghitung EPS adalah: EPS =

c. Price to Earning Ratio (PER)

PER merupakan perbandingan antara harga saham dengan laba per lembar saham. Rasio ini menunjukkan besarnya Rupiah yang dibayarkan oleh investor untuk memperoleh satu Rupiah earning perusahaan. Rumus untuk menghitung PER adalah:

PER =

G. Teknik Analisis Data

independen. Langkah-langkah analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Melakukan Analisis Statistik Deskriptif

Menurut Ghozali (2007: 19), statistik deskriptif memberikan gambaran atau deskripsi mengenai suatu data yang dilihat dari rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum. Statistik deskriptif dalam penelitian ini akan mendeskripsikan nilai dari variabel VAICTM, PBV, EPS dan PER.

2. Melakukan Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali 2007: 110). Untuk melihat normalitas residual tersebut dapat digunakan uji statistik Kolmogorov-Smirnov. Kriteria hasil uji stastistik Kolmogorov-Smirnov adalah:

1) Jika angka signifikansi (sig) ≥ 0,05 maka data berdistribusi normal.

2) Jika angka signifikansi (sig) < 0,05 maka data tidak berdistribusi normal.

3. Menentukan Model Regresi Linier

Penelitian ini menggunakan tiga model regresi linier sederhana. Model regresi dalam penelitian ini adalah sebagai berikut:

Y1 = a + b1 X + e ... (1)

Y3 = a + b1 X + e ... (3)

Keterangan:

Y1 = price to book value (PBV) Y2 = earning per share (EPS) Y3 = price to earning ratio (PER)

X = value added intellectual coefficients (VAICTM) a = konstanta

b1 = koefisien regresi e = error

4. Menguji Hipotesis

a. Menguji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali 2007: 83). Nilai koefisien determinasi (R2) adalah antara nol dan satu. Nilai R2 yang kecil menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat kecil atau terbatas. Jika nilai R2 mendekati satu, variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Melalui uji ini akan diketahui seberapa besar variabel dependen mampu dijelaskan oleh variabel independen, sedangkan sisanya dijelaskan oleh sebab-sebab lain yang tidak diteliti.

b. Melakukan Uji Statistik t

statistik t dapat dilihat dari signifikansi nilai t pada masing-masing variabel dari output penghitungan. Langkah-langkah yang dilakukan sebagai berikut:

1) Merumuskan hipotesis

Ho1 Modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV).

Ha1 Modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV).

Ho2 Modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan earning per share (EPS).

Ha2 Modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan earning per share (EPS).

Ho3 Modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan price to earning ratio (PER).

2) Menentukan tingkat signifikansi (α)

Tingkat signifikansi (α) menunjukkan peluang kesalahan yang ditetapkan peneliti dalam mengambil keputusan untuk menolak atau mendukung hipotesis nol.

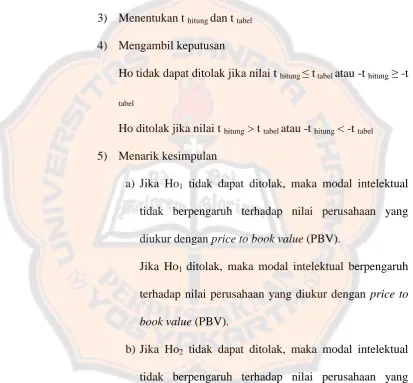

3) Menentukan t hitung dan t tabel 4) Mengambil keputusan

Ho tidak dapat ditolak jika nilai t hitung ≤ t tabel atau -t hitung≥ -t tabel

Ho ditolak jika nilai t hitung > t tabel atau -t hitung < -t tabel 5) Menarik kesimpulan

a) Jika Ho1 tidak dapat ditolak, maka modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV).

Jika Ho1 ditolak, maka modal intelektual berpengaruh terhadap nilai perusahaan yang diukur dengan price to book value (PBV).

b) Jika Ho2 tidak dapat ditolak, maka modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan earning per share (EPS).

c) Jika Ho3 tidak dapat ditolak, maka modal intelektual tidak berpengaruh terhadap nilai perusahaan yang diukur dengan price to earning ratio (PER).

41 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

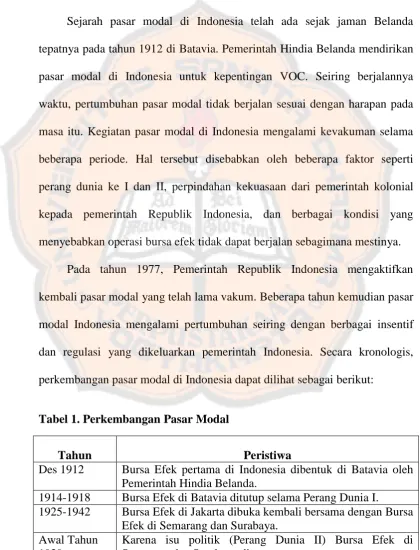

A. Bursa Efek Indonesia

Sejarah pasar modal di Indonesia telah ada sejak jaman Belanda tepatnya pada tahun 1912 di Batavia. Pemerintah Hindia Belanda mendirikan pasar modal di Indonesia untuk kepentingan VOC. Seiring berjalannya waktu, pertumbuhan pasar modal tidak berjalan sesuai dengan harapan pada masa itu. Kegiatan pasar modal di Indonesia mengalami kevakuman selama beberapa periode. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pada tahun 1977, Pemerintah Republik Indonesia mengaktifkan kembali pasar modal yang telah lama vakum. Beberapa tahun kemudian pasar modal Indonesia mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah Indonesia. Secara kronologis, perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

Tabel 1. Perkembangan Pasar Modal

Tahun Peristiwa

Des 1912 Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

1914-1918 Bursa Efek di Batavia ditutup selama Perang Dunia I.

1925-1942 Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

Awal Tahun 1939

Tabel 1. Perkembangan Pasar Modal (lanjutan)

1942-1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

1956 Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

1956-1977 Perdagangan di Bursa Efek vakum. 10 Agustus

1977

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama 19 Tahun 2008 tentang Surat Berharga Syariah Negara.

1977-1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen pasar modal. 1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk melakukan penawaran pmum dan investor asing menanamkan modal di Indonesia.

1988-1990 Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer. Des 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Automated Trading Systems).

Tabel 1. Perkembangan Pasar Modal (lanjutan)

2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

2 Maret 2009 Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG.

Sumber: www.idx.co.id

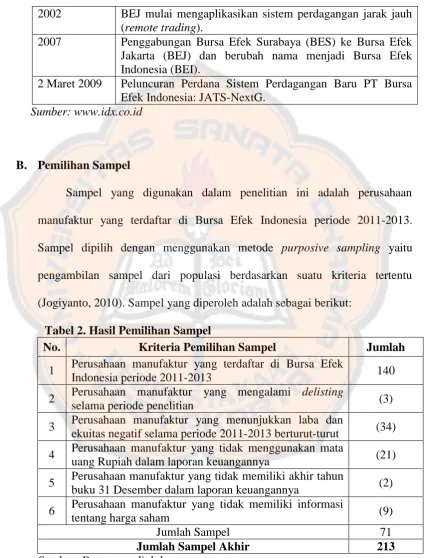

B. Pemilihan Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Sampel dipilih dengan menggunakan metode purposive sampling yaitu pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2010). Sampel yang diperoleh adalah sebagai berikut:

Tabel 2. Hasil Pemilihan Sampel

No. Kriteria Pemilihan Sampel Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2011-2013 140

2 Perusahaan manufaktur yang mengalami delisting

selama periode penelitian (3)

3 Perusahaan manufaktur yang menunjukkan laba dan

ekuitas negatif selama periode 2011-2013 berturut-turut (34) 4 Perusahaan manufaktur yang tidak menggunakan mata

uang Rupiah dalam laporan keuangannya (21) 5 Perusahaan manufaktur yang tidak memiliki akhir tahun

buku 31 Desember dalam laporan keuangannya (2) 6 Perusahaan manufaktur yang tidak memiliki informasi

tentang harga saham (9)

Jumlah Sampel 71

Jumlah Sampel Akhir 213

Sumber: Data yang diolah

manufaktur. Penelitian ini menggunakan data pengamatan selama tiga periode, sehingga jumlah sampel akhir yang diperoleh berjumlah 213.

C. Profil Perusahaan Sampel

Berdasarkan kriteria pemilihan sampel, terdapat 71 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berikut merupakan profil singkat 71 perusahaan yang menjadi sampel dalam penelitian ini:

1) PT Akasha Wira International Tbk (ADES) Direktur Utama : Martin Jimi

Komisaris Utama : Hanjaya Limanto Sub Sektor : Food and Beverages

Alamat Kantor : Perkantoran Hijau Arkadia Tower C Lantai 15 Jl. TB. Simatupang Kav. 88 Jakarta 12520

2) PT Tiga Pilar Sejahtera Food Tbk (AISA) Direktur Utama : Stefanus Joko Mogoginta Komisaris Utama : Anton Apriyantono Sub Sektor : Food and Beverages

Alamat Kantor : Alun Graha Lantai 1 Jl. Prof. DR. Soepomo No. 233 Jakarta Selatan 12820

3) PT Argha Karya Prima Ind Tbk (AKPI) Direktur Utama : Wilson Pribadi Komisaris Utama : Andry Pribadi

Alamat Kantor : Jl. Pahlawan, Karang Asem Citeureup 16810

Bogor

4) PT Alkindo Naratama Tbk (ALDO) Direktur Utama : Herwanto Sutanto Komisaris Utama : Lili Mulyadi Sutanto Sub Sektor : Pulp and Paper

Alamat Kantor :Kawasan Industri Cimareme, Jl. Cimareme II No. 14, Padalarang, Bandung Barat 40553

5) PT Alumindo Light Metal Industry Tbk (ALMI) Direktur Utama : Alim Markus

Komisaris Utama : Angkasa Rachmawati Sub Sektor : Metal and Allied Products

Alamat Kantor : Sawotratap, Gedangan (Kompleks Industri Maspion Unit I) Sidoarjo-61254

6) PT Asahimas Flat Glass Tbk (AMFG) Direktur Utama : Mampei Chiyoda Komisaris Utama : Tan Pei Ling

Sub Sektor : Ceramics, Glass, and Porcelain

Alamat Kantor : Jl Ancol IX/5, Ancol Barat Jakarta 14430 7) PT Asiaplast Industries Tbk (APLI)

Alamat Kantor : Menara Imperium Lantai 10 Suite D Jl. H.R Rasuna Said Kav. 1 Jakarta

8) PT Arwana Citramulia Tbk (ARNA) Direktur Utama : Tandean Rustandy

Komisaris Utama : Edwin Pamimpin Situmorang, SH. MH Sub Sektor : Ceramics, Glass, and Porcelain

Alamat Kantor : Sentra Niaga Puri Indah Blok T2 No. 6 & 7 Kembangan Selatan Jakarta 11610

9) PT Astra International Tbk (ASII) Direktur Utama : Prijono Sugiarto Komisaris Utama : Budi Setiadharma

Sub Sektor : Automotive and Components

Alamat Kantor : Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta 10)PT Astra Otoparts Tbk (AUTO)

Direktur Utama : Hamdani Dzulkarnaen Salim Komisaris Utama : Sudirman Maman Rusdi Sub Sektor : Automotive and Components

Alamat Kantor : Jl. Raya Pegangsaan Dua Km 2.2 Kelapa Gading Jakarta 14250

11)PT Sepatu Bata Tbk (BATA)

Alamat Kantor : Jl. RA. Kartini Kav. 28 Cilandak Barat, Jakarta Selatan 12430

12)PT Betonjaya Manunggal Tbk (BTON) Direktur Utama : Gwie Gunadi Gunawan Komisaris Utama : Gwie Gunato Gunawan Sub Sektor : Metal and Allied Products

Alamat Kantor : Jl. Raya Krikilan No. 434 Km. 28 Driyorejo Gresik

13)PT Budi Starch & Sweetener Tbk (BUDI) Direktur Utama : Santoso Winata Komisaris Utama : Widarto

Sub Sektor : Chemical

Alamat Kantor : Wisma Budi Lantai 8-9. Jl H.R.Rasuna Said Kav

C6

14)PT Wilmar Cahaya Indonesia Tbk (CEKA) Direktur Utama : Erik Tjia

Komisaris Utama : Hendri Saksti Sub Sektor : Food and Beverages

Alamat Kantor : Jl. Industri Selatan Blok GG 1 Kawasan Industri Jababeka, Desa Pasir Sari, Kecamatan Cikarang Selatan Kabupaten Bekasi 17550

Komisaris Utama : Hadi Gunawan Tjoe Sub Sektor : Animal Feed

Alamat Kantor : Jl. Ancol VIII/1 Jakarta 14430 16)PT Delta Djakarta Tbk (DLTA)

Direktur Utama : Raymondo Y.Albano Komisaris Utama : Heru Budi Hartono Sub Sektor : Food and Beverages

Alamat Kantor : Jl. Inspeksi Tarum Barat, Desa Setiadharma, Kec. Tambun Bekasi Timur

17)PT Darya-Varia Laboratoria Tbk (DVLA) Direktur Utama : Eric A. Gotuaco Komisaris Utama : Jocelyn Campos Hess Sub Sektor : Pharmaceuticals

Alamat Kantor : Talavera Office Park 8th-10th Floor Jl. Letjen T.B. Simatupang No. 22-26 Jakarta 12430, Indonesia 18)PT Ekadharma International Tbk (EKAD)

Direktur Utama : Judi Widjaja Leonardi Komisaris Utama : Emil Bachtiar

Sub Sektor : Chemical

Alamat Kantor : Galeri Niaga Mediterania 2 Blok L8 F-G, Pantai Indah Kapuk, Jakarta Utara 14460

Komisaris Utama : Goh Cheng Beng (Allan Goh) Sub Sektor : Chemical

Alamat Kantor : Chase Plaza, 11th Floor Jl. Jend. Sudirman Kav. 21 Jakarta 12920

20)PT Gunawan Dianjaya Steel Tbk (GDST) Direktur Utama : Tetsuro Okano Komisaris Utama : Eng Gwan Kwik

Sub Sektor : Metal and Allied Products

Alamat Kantor : Jl Margomulyo 29A Surabaya 60183 Jawa Timur 21)PT Gudang Garam Tbk (GGRM)

Direktur Utama : Susilo Wonowidjojo

Komisaris Utama : Juni Setiawati Wonowidjojo Sub Sektor : Tobacco Manufacturers

Alamat Kantor : Jl. Jend. A. Yani No. 79 Jakarta 10510 / Jl. Semampir II/1 Kediri 64121

22)PT Gajat Tunggal Tbk (GJTL)

Direktur Utama : Christopher Chan Siew Choong Komisaris Utama : Sutanto

Sub Sektor : Automotive and Components

Alamat Kantor : Wisma Hayam Wuruk Lt. 10, Jl. Hayam Wuruk No. 8 Jakarta 10120

Komisaris Utama : John Gledhill

Sub Sektor : Tobacco Manufacturers

Alamat Kantor : One Pacific, Sudirman Central Business Distric (SCBD) Lantai 18 Jl. Jend. Sudirman Kav. 52-53 Jakarta 12190 - Indonesia

24)PT Indofood CBP Sukses Makmur Tbk (ICBP) Direktur Utama : Anthoni Salim

Komisaris Utama : Benny Setiawan Santoso Sub Sektor : Food and Beverages

Alamat Kantor : Sudirman Plaza, Indofood Tower Lantai 23 Jl. Jend. Sudirman Kav 76-78 Jakarta 12910 25)PT Champion Pacific Indonesia Tbk (IGAR)

Direktur Utama : Antonius Muhartoyo Komisaris Utama : Patrick Tak Kee Yu Sub Sektor : Plastics and Packaging

Alamat Kantor : Jl. Sultan Agung Km. 28,5 Bekasi 17133 26)PT Indomobil Sukses International Tbk (IMAS)

Direktur Utama : Jusak Kertowidjojo Komisaris Utama : Soebronto Laras

Sub Sektor : Automotive and Components

Alamat Kantor : Wisma Indomobil Lt.6 Jl. MT. Haryono Kav.8 Jkt 27)PT Indal Aluminium Industry Tbk (INAI)