PENGARUH RATIO KEUANGAN BADAN USAHA MILIK

NEGARA (BUMN) TERHADAP HARGA SAHAM

DI BURSA EFEK INDONESIA

TESIS

Oleh

MARZUKI

077017079/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH RATIO KEUANGAN BADAN USAHA MILIK NEGARA (BUMN) TERHADAP HARGA SAHAM

DI BURSA EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Master Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MARZUKI 077017079/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH RATIO KEUANGAN BADAN USAHA MILIK NEGARA (BUMN) TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA

Nama Mahasiswa : Marzuki Nomor Pokok : 077017079 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

( Prof Dr. Ade Fatma Lubis, MAFIS,MBA,Ak) (Drs. M. Lian Dalimunte, M.Ec.Ac

Ketua Anggota

)

Ketua Program Studi, Direktur,

( Prof Dr. Ade Fatma Lubis, MAFIS,MBA,Ak) ( Prof. Dr. Ir. T.Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 25 Maret 2010

PANITIA PENGUJI TESIS :

Ketua : Prof, Dr.Ade Fatma Lubis. MAFIS,MBA.Ak Anggota : 1. Drs. M. Lian Dalimunte M.Ec. Ac

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

“ PENGARUH RATIO KEUANGAN BADAN USAHA MILIK NEGARA (BUMN)

TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 25 Maret 2010 Yang membuat pernyataan

ABSTRAK

Tujuan penelitian ini yang ingin dicapai berdasarkan rumusan masalah yang diajukan adalah untuk menganalisis pengaruh raio keuangan badan usaha milik Negara terhadap harga saham di bursa efek Indonesia. Hipotesis yang diajukan dalam penelitian ini adalah ratio keuangan badan usaha milik Negara secara simultan maupun parsial berpengaruh signifikan terhadap harga saham di bursa efek Indonesia.

Populasi dalam penelitian ini adalah seluruh saham badan usaha milik Negara yang tercatat di bursa efek Indonesia dan sahamnya diperdagangkan di bursa efek Indonesia dari tahun 2003 sampai dengan tahun 2007 yang berjumlah 30 perusahaan. Analisis data yang digunakan adalah analisis regresi berganda yang diolah dengan SPSS ver 14 dengan persamaan kuadrat terkecil untuk mengetahui ada tidaknya pengruh rasio keuangan terhadap harga saham.

Hasil penelitian adalah membuktikan secara simultan variable earning per share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV), dan Debt to Total Asset (DTA) berpengaruh secara signifikan terhadap harga saham dan secara parsial juga menunjukkan variable Earning Per Share (EPS), Price

Earning Ratio (PER), Price to Book Value (PBV), dan Debt to Total Asset (DTA) berpengaruh positif dan signifikan terhadap harga saham.

Kata kunci: Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV),

ABSTRACT

The purpose of this study is to analyze the influence of financial ratio State-owned enterprises to the stock price on the stock exchanges of Indonesia. The hypothesis proposed in this research is the financial ratio of State-owned

enterprises simultaneously and partially significant effect on stock prices at stock exchanges of Indonesian.

The population in this study are all State owned enterprise shares listed on stock exchanges of Indonesia and its shares are traded on stock exchanges Indonesia from 2003 to 2007, amounting to 30 companies. Analysis of the data used is multiple regression analysis processed with SPSS version 14 with the least square equation to determine whether there is the financial ratios influence to the stock price.

The results are shown simultaneously variable of Earnings Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV), and Debt to Total Asset (DTA) significantly influence stock prices and partially also showed variable of Earning Per Share (EPS), Price Earnings Ratio (PER), Price to Book Value (PBV), and Debt to Total Asset (DTA) has positive and significant impact on stock prices.

KATA PENGANTAR

Puji serta syukur penulis panjatkan kepada Allah SWT, selawat serta

salam kepada Rasulullah Muhammad SAW yang telah membawa ilmu

pengetahuan dan peradaban kepada umat manusia. Atas rahmat dan hidayah Allah

SWT penulis telah merampungkan penelitian tesis dengan judul “Pengaruh Ratio

Keuangan Badan Usaha Milik Negara terhadap Harga Saham di bursa Efek

Indonesia” Tesis ini diajukan untuk memenuhi salah satu syarat untuk

memperoleh gelar Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam pelaksanaan penelitian dan penyusunan tesis ini penulis banyak

mendapat bantuan dari berbagai pihak, karenanya dalam kesempatan ini penulis

menyampaikan terima kasih dan penghargaan sebesar-besarnya kepada:

1. Prof. Chairudin P. Lubis, DTM&H, SP.A (K), selaku Rektor Universitas Sumatera

Utara.

2. Prof. DR. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. DR. Ade Fatma Lubis, MAFIS, MBA, Ak selaku pembimbing utama

yang telah banyak memberikan masukan serta motivasi kepada penulis dalam

menyelesaikan penelitian tesis ini dan juga sebagai ketua Prodi Ilmu

Akuntansi SPs-USU sekaligus sebagai dosen penguji tesis ini

4. Drs. M. Lian Dalimunthe M.Ec Ac selaku pembimbing kedua yang selalu

memberikan arahan dan bimbingan kepada penulis sampai penelitian ini

5. Drs. Zainul Bahri Torong, M.Si, Ak dan Dra. Tapi Anda Sari Lubis, M.Si, Ak

dan Dra. Sri Mulyani. MBA. Ak masing-masing sebagai anggota tim penguji

tesis ini.

6. Prof. A. Hadi Arifin, M.Si selaku Rektor Universitas Malikussaleh dan Faisal

Matriadi, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas Malikussaleh

yang telah memberi kesempatan kepada penulis untuk melanjutkan

pendidikan.

7. Para dosen dan staf administrasi pada Program Studi Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Istri tercinta dan anakku tersayang yang telah setia mendampingi dan

memberi motivasi kepada penulis untuk menyelesaikan pendidikan.

Terakhir, penulis menyadari bahwa tesis ini masih banyak terdapat

kekurangan baik dari ini maupun teknis penulisan, hal ini terjadi karena

keterbatasan kemampuan penulis. Karenanya penulis mengarapkan kritik dan

saran dari semua pihak yang membacanya, demi kesempurnaan dimasa yang akan

datang. Semoga penelitian ini memberi manfaat bagi pengembangan ilmu

pengetahuan dan wawasan bagi pembaca.

Medan, Maret 2010 Penulis,

MARZUKI

RIWAYAT HIDUP

1. Nama : Marzuki

2. Tempat, Tanggal Lahir : Panggoi, 29 Juli 1964

3. Pekerjaan : PNS Universitas Malikussaleh

4. Agama : Islam

5. Orang tua

a. Ayah : H. Abdullah

b. Ibu : Hj. Ansiah

6. Isteri : Sri Mulyani

7. Anak : 1. Henny Putri Wahyuni

2. Reza Aulianda Putra

8. Alamat : Komplek ASRI No. 5 D Panggoi Lhokseumawe

Aceh

9. Pendidikan

a. SD Negeri panggoi Lhokseumawe, 1979

b. SMP Negeri 2 Lhokseumawe, 1982

c. SMEA Negeri I Lhokseumawe, 1985

d. STIEI Banda Aceh , 1990

DAFTAR ISI

1.5 Originalitas Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pengertian Pasar Modal... 9

2.1.2 Peranan, Fungsi dan Manfaat pasar Modal ... 11

2.1.3 Prinsip Dasar investasi ... 12

2.1.4 Keputusan Investasi ... 13

2.1.5 Laporan Keuangan ... 14

2.1.6 Analisis Kinerja Keuangan ... 16

2.1.6.1 Pendekatan Laba Bersih terhadap Jumlah Saham (Earning Per Share) ... 16

2.1.6.2 Pendekatan Harga Per Lembar Saham Terhadap Laba Per Lembar Saham (Price Earning Ratio) ... 17

2.1.6.3 Pendekatan Harga Saham Terhadap Nilai Buku Saham (Price to Book Value)... 19

2.1.6.4 Pendekatan Kewajiban Terhadap Total Aktiva ( Debt to Total Assets) ... 21

2.2 Review Penelitian Terdahulu ... 23

BAB III. KERANGKA KONSEP DAN HIPOTESIS ... 26

3.1 Kerangka Konseptual ... 26

3.2 Hipotesis ... 29

BAB IV. METODE PENELITIAN ... 30

4.2 Lokasi dan Waktu Penelitian ... 30

4.3 Populasi dan Sampel Penelitian ... 30

4.4 Metode Pengumpulan Data dan Sumber Data ... 31

4.5 Definisi Operasional Variable ... 32

4.6 Model Analisis Data ... 33

5.1.1 Data Deskreptif Variable Penelitian ... 40

5.1.2 Analisis Pengujian data ... 50

5.1.2.1 Analisis Regresi ... 50

5.1.2.2 Koefisien Determinasi ... 53

5.1.3 Uji Asumsi Klasik ... 53

5.1 3.1 Uji Normalitas ... 53

5.1.3.2 Uji Multikolineritas ... 57

5.1.3.3 Uji Heteroskedastisitas ... 57

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 4.1 Definisi Operasioanal Variable ... 33

Tabel 5.1 Earning Per share ... 41

Tabel 5.2 Price Earning Ratio ... 43

Tabel 5.3 Price to Book Value ... 45

Tabel 5.4 Debt to Total Asset ... 47

Tabel 5.5 Harga Saham BUMN ... 49

Tabel 5.6 Hasil Perhitungan Regresi... 51

Tabel 5.7 Hasil Perhitungan ANOVA ... 51

Tabel 5.8 Kolmogrov-Smirnov ... 56

Table 5.9 Hasil perhitungan VIF ... 57

DAFTAR GAMBAR

Gambar 3.1. Kerangka Konseptual Penelitian ... 28

Gambar 5.1 Histogram ... 54

Gambar 5.2. Grafik normal P-P plot ... 55

ABSTRAK

Tujuan penelitian ini yang ingin dicapai berdasarkan rumusan masalah yang diajukan adalah untuk menganalisis pengaruh raio keuangan badan usaha milik Negara terhadap harga saham di bursa efek Indonesia. Hipotesis yang diajukan dalam penelitian ini adalah ratio keuangan badan usaha milik Negara secara simultan maupun parsial berpengaruh signifikan terhadap harga saham di bursa efek Indonesia.

Populasi dalam penelitian ini adalah seluruh saham badan usaha milik Negara yang tercatat di bursa efek Indonesia dan sahamnya diperdagangkan di bursa efek Indonesia dari tahun 2003 sampai dengan tahun 2007 yang berjumlah 30 perusahaan. Analisis data yang digunakan adalah analisis regresi berganda yang diolah dengan SPSS ver 14 dengan persamaan kuadrat terkecil untuk mengetahui ada tidaknya pengruh rasio keuangan terhadap harga saham.

Hasil penelitian adalah membuktikan secara simultan variable earning per share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV), dan Debt to Total Asset (DTA) berpengaruh secara signifikan terhadap harga saham dan secara parsial juga menunjukkan variable Earning Per Share (EPS), Price

Earning Ratio (PER), Price to Book Value (PBV), dan Debt to Total Asset (DTA) berpengaruh positif dan signifikan terhadap harga saham.

Kata kunci: Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV),

ABSTRACT

The purpose of this study is to analyze the influence of financial ratio State-owned enterprises to the stock price on the stock exchanges of Indonesia. The hypothesis proposed in this research is the financial ratio of State-owned

enterprises simultaneously and partially significant effect on stock prices at stock exchanges of Indonesian.

The population in this study are all State owned enterprise shares listed on stock exchanges of Indonesia and its shares are traded on stock exchanges Indonesia from 2003 to 2007, amounting to 30 companies. Analysis of the data used is multiple regression analysis processed with SPSS version 14 with the least square equation to determine whether there is the financial ratios influence to the stock price.

The results are shown simultaneously variable of Earnings Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV), and Debt to Total Asset (DTA) significantly influence stock prices and partially also showed variable of Earning Per Share (EPS), Price Earnings Ratio (PER), Price to Book Value (PBV), and Debt to Total Asset (DTA) has positive and significant impact on stock prices.

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pemerintah dalam membangkitkan ekonomi suatu negara menempuh

berbagai macam cara salah satunya adalah dengan melakukan investasi melalui

Badan Usaha Milik Negara yang disebut sebagai investor. Investor sebagai pihak

yang kelebihan dana mempunyai banyak pilihan investasi, diantaranya investasi di

pasar uang, pasar modal dan pasar komoditi. Investor dalam menginvestasikan

dananya tentu mengharapkan keuntungan (return) dari investasinya tersebut

dengan resiko yang relatif rendah. Salah satu alternatif pilihan investasi yang

dapat memberikan hal tersebut di atas adalah investasi di pasar modal.

Investor sebagai pihak yang menanamkan dana pada suatu perusahaan

tentunya menginginkan agar nilai saham yang tercermin dalam harga saham yang

dimilikinya tersebut semakin meningkat, yang secara otomatis akan meningkatkan

nilai kekayaan para investor. Oleh karena itu investor akan lebih memilih emiten

dengan kinerja yang baik. Semakin baik tingkat kinerja keuangan suatu

perusahaan maka diharapkan harga saham meningkat dan akan memberikan

keuntungan (return) saham bagi investor. Return saham yang tinggi merupakan

salah satu daya tarik bagi investor untuk menanamkan dananya di pasar modal.

Tujuan seorang investor menginvestasikan dananya dalam bentuk saham

kemungkinan risiko akan gagal selalu ada dalam investasi tersebut atau dengan

kata lain investor menderita kerugian. Oleh karena itu keberhasilan suatu investasi

dalam saham tidak terlepas dari pengetahuan dan kemampuan investor dalam

mengolah informasi yang tersedia di pasar modal. Investor pada umumnya

membeli saham dengan harapan akan menerima keuntungan (return) dalam

bentuk dividen dan capital gain. Banyak faktor yang dapat mempengaruhi harga

saham dan return saham di lantai bursa. Faktor-faktor yang mempengaruhi

tersebut tidak hanya berasal dari faktor internal perusahaan tetapi juga faktor

eksternal perusahaan. Berbagai informasi di luar perusahaan seperti informasi

ekonomi makro, gejolak politik dalam negeri, keamanan, nilai tukar rupiah

terhadap dollar, sektor industri dan kondisi pasar seringkali mempengaruhi harga

saham dan return saham, namun demikian seringkali pula faktor internal masih

berpengaruh dominan terhadap harga saham dan return saham. Faktor internal

yang dimaksud adalah faktor yang berasal dari dalam perusahaan, misalnya Ratio

keuangan perusahaan yang terangkum dalam laporan keuangan perusahaan.

Tugas dan fungsi penatausahaan Penyertaan Modal Negara (PMN)

merupakan konsekuensi kepemilikan modal pemerintah pada Badan Usaha Milik

Negara (BUMN). Dalam perkembangan pelaksanaannya mengalami beberapa

perubahan atau pergantian instansi/unit yang menanganinya. Hal ini akibat adanya

perubahan/pergantian instansi/unit yang melakukan pembinaan BUMN. Namun,

sejak tahun 2001 yaitu dengan terbentuknya Kabinet Gotong Royong, tugas dan

pembinaan Badan Usaha Milik Negara. Tugas dan fungsi Pembinaan Badan

Usaha Milik Negara ada pada Kementerian Badan Usaha Milik Negara,

sedangkan tugas dan fungsi penatausahaan Penyertaan Modal Negara ada pada

Departemen Keuangan (Direktorat Jenderal Anggaran c.q. Direktorat PKN)

Dalam perkembangan ekonomi sekarang ini banyak perusahan milik

pemerintah yang mengalami gangguan dalam pembiayaannya, mungkin hal

tersebut terjadi dikarenakan manajemen dalam pengelolaan yang tidak sesuai

khususnya dibidang keuangan sebagai tolak ukur kinerja atas keberhasilan

memperoleh keuntungan, untuk mengetahui atas kinerja keuangan tersebut dapat . Hal

ini ditetapkan dengan Peraturan Pemerintah Nomor 64 tahun 2001 tentang

Pengalihan Kedudukan, Tugas, dan Kewenangan Menteri Keuangan pada

Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan

Perusahaan Jawatan (PERJAN) kepada Menteri Negara Badan Usaha Milik

Negara. Dalam tahun 2003 dengan diundangkannya Undang-undang Nomor 17

tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 19 tahun 2003

tentang BUMN, maka Peraturan Pemerintah Nomor 64 tahun 2001 tersebut

dengan materi sama diganti dengan Peraturan Pemerintah Nomor 41 tahun 2003

tentang Pelimpahan Kedudukan, Tugas, dan Kewenangan Menteri Keuangan pada

Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan

Perusahaan Jawatan (PERJAN) kepada Menteri Negara Badan Usaha Milik

diukur melalui Earning Per Share , Price Earning Ratio, Price to book value, debt

to total asset.

Setiap investor yang memiliki pengetahuan tentang analisis rasio bersedia

membeli atau menjual sejumlah sekuritas pada harga tertentu membutuhkan

pentingnya informasi, Perubahan kinerja keuangan dengan adanya investasi

pemerintah dalam Badan Usaha Milik Negara tersebut, akan mempengaruhi

perilaku investor dalam hal membeli, menjual atau menahan saham. Apabila rasio

keuangan perusahaan baik, berarti investor cenderung membeli saham, dan

sebaliknya apabila rasio kinerja keuangan perusahaan tidak baik berarti investor

cenderung menjual saham yang dimilikinya. Menurut Sharpe (1997:420) “Jika

analis memutuskan bahwa saham under price dan klien kemudian membelinya,

harga saham akan naik. Sebaliknya jika analis memutuskan bahwa saham over

priced dan klien kemudian menjualnya maka harga saham akan turun.

Faridharianto, Sudomo (1998:451) menyatakan bahwa: “Analisis saham bertujuan

untuk menaksirkan nilai intrinsit (intrinsit value) saham dan kemudian

membandingkannya dengan harga pasar saham tersebut (current market price)”.

Apabila nilai intrinsit lebih besar dari harga pasar saat ini maka saham tersebut

dinilai Undervalued dan karenanya layak dibeli atau ditahan dan apabila nilai

intrinsit lebih kecil dari pada harga pasar saat ini, maka saham tersebut dinilai

over valued dan karenanya layak dijual dan apabila nilai intrinsit sama dengan

harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam

Kebijakan-kebijakan yang diambil oleh pemerintah dalam rangka

mencapai tujuan penyelenggaraan pemerintahan didasarkan pada informasi dan

data yang tersedia. Informasi dan data tersebut harus benar-benar dapat

dipertanggungjawabkan. Hal ini dimaksudkan dalam rangka menjamin agar

kebijakan yang diambil benar-benar dapat menjadi alternatif pemecahan masalah

yang dihadapi. Dalam rangka menjamin ketersediaan informasi dan data yang

diperlukan tersebut, maka perlu dirumuskan suatu sistem penatausahaan dan

dokumen data yang baik.

Kondisi pelaksanaan tugas dan fungsi penatausahaan penyertaan modal

negara (PMN) pada Direktorat Pembinaan Kekayaan Negara (PKN) hingga saat

ini belum seperti yang diharapkan. Hal ini tampak dari aktivitas pemerintah dalam

rangka pembinaan Badan Usaha Milik Negara (BUMN) masih belum optimal.

Laba merupakan variabel yang menentukan return saham sebuah

perusahaan. Pengujian hubungan laba dengan return saham yang dilakukan oleh

Ball dan Brown (1968), Beaver (1968), dan Beaver et. al. (1979) menunjukkan

adanya hubungan antara laba dengan return saham. Dilanjutkan dengan temuan

dalam penelitian Lev (1989) menemukan adanya hubungan yang lemah antara

laba dengan return saham. Hubungan yang lemah ini diduga disebabkan oleh

kelemahan metodologi dalam spesifikasi dan estimasi hubungan antara laba

dengan return saham.

Dalam perkembangan perekonomian di Indonesia pemerintah sudah

memberdayakan mengembangkan kesejahteraan masyarakat melalui perusahaan

yang ikut serta pemerintah didalamnya yaitu melalui perusahaan Badan Usaha

Milik Negara dengan tujuan pemerintah dapat mengendalikan perekonomian

melalui BUMN dan untuk mengukur apakah dana yang diinvestasikan dalam

perusahaan badan usaha tersebut maka pemerintah melakukan pembelian saham

di bursa Efek indonesia sebagai keikut sertaannya dalam badan usaha tersebut.

Sebelum pemerintah menginvestasikan dana akan terlebih dahulu mempelajari

apakah perusahaan-perusahaan yang bersifat BUMN mempunyai rasio keuangan

yang baik terhadap harga saham yang akan diperjual belikan.

Dalam penelitian ini untuk mengukur rasio keuangan perusahaan Badan

Usaha Milik Negara terhadap harga saham membatasi penelitiannya kepada 4

variable atau rasio saja yaitu Earning Per Share, Price Earning Ratio, Price to

Book Value, dan Debt to total Asset dengan variabel terikat adalah harga saham

data yang akan digunakan mulai tahun 2003 sampai dengan 2007 mengingat pada

saat tersebut Indonesia baru beranjak dari krisis moneter setelah reformasi.

Penelitian empiris yang telah menemukan bahwa laba memiliki kandungan

informasi yang sangat penting bagi pihak intern maupun ekstern telah lakukan

oleh Lipe (1986) dan Wardiningsih (2001) yang menguji hubungan antara

komponen–komponen laba akuntansi dengan return saham. Hasil yang diperoleh

dari penelitian ini adalah adanya hubungan positif antara return pasar dengan

komponen laba.

Dalam Bursa Efek Indonesia (BEI) bahwa investor lebih sering

rugi laba dibandingkan analisis terhadap laporan arus kas, Manurung

(1998:17-18). Khotari dan Zimmerman (1995) mengemukakan bahwa informasi yang relatif

sangat baru dan yang telah usang kurang relevan dalam menjelaskan variabel

dependen. Alasan-alasan di atas memberi inspirasi untuk melakukan penelitian

tentang “ Pengaruh Ratio Keuangan Badan Usaha Milik Negara terhadap Harga

Saham di Bursa Efek Indonesia”.

1.2. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan

masalah pada penelitian ini adalah : “Apakah Ratio Keuangan Badan Usaha Milik

Negara secara simultan dan parsial dapat mempengaruhi terhadap harga saham di

Bursa Efek Indonesia.”

1.3. TUJUAN PENELITIAN

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya , maka

penelitian ini bertujuan Untuk menganalisis Pengaruh Ratio Keuangan Badan

Usaha Milik Negara terhadap Harga Saham di Bursa Efek Indonesia”.

1.4. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat yaitu :

1. Bagi peneliti, dapat mengembangkan dan memperluas ilmu pengetahuan

mengenai Ratio keuangan pada Badan Usaha Milik Negara khususnya yang

2. Bagi para peneliti Akademisi, Pemerintah, Lembaga Sosial Masyarakat,

Investor dan pihak lain agar dapat dijadikan sebagai bahan referensi atau

masukan untuk bagi investor menyempurnakan pengembangan ilmu

pengetahuan dibidang ratio keuangan pada Badan Usaha Milik Negara

3. Bagi Direktur Badan Usaha Milik Negara dan Pemerintah dalam hal ini

Menteri Badan Usaha Milik Negara untuk dapat menjadikan sebagai

informasi atau masukan dalam usaha memperbaiki kinerja Badan Usaha

Milik Negara dimasa yang akan datang.

.

1.5 ORIGINALITAS

Penelitian ini merupakan replikasi dari penelitian Sannang (2003).

Variabel yang digunakan meliputi. Earning Per Share (EPS), Price Earning Ratio

(PER), Price to Book Value ( PBV), Cleasing Factor dan Debt to Total Asset

(DTA) pada Jakarta Islamic Index,

Sedangkan penelitian yang peneliti lakukan berjudul Pengaruh Ratio

Keuangan Badan Usaha Milik Negara terhadap Harga saham di Bursa Efek

Indonesia dengan variable independen meliputi Earning Per Share, Price Earning

Ratio, Price to Book Value dan Debt to Total Asset. Sedangkan variable Cleasing

Faktor tidak peneliti melakukan pengujian, sedangkan variable dependen adalah

sama yaitu Harga saham, hanya yang membedakan tempatnya saja, maka jelaslah

perbedaan antara penelitian Sannang dengan penelitian yang peneliti lakukan dan

penelitian Sannang objek penelitian adalah perusahaan Manufaktur yang telah Go

Publik dan tercatat di Jakarta Islamic Index, sedangkan penelitian yang peneliti

lakukan pada perusahaan Badan Usaha Milik Negara yang tercatat di Bursa Efek

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Pengertian Pasar Modal.

Undang-undang No. 8 tahun 1995 memberikan pengertian pasar modal

yang lebih spesifik yaitu: “Kegiatan yang bersangkutan dengan penawaran umum

dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.”

Secara formal Pasar Modal dapat didefinisikan sebagai pasar untuk

berbagai instrument keuangan (sekuritas) jangka panjang yang dapat diperjual

belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang di terbitkan

oleh pemerintah, public authorities, maupun perusahaan swasta. Dengan demikian

pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial

market). Dalam financial market, diperdagangkan semua bentuk hutang dan

modal sendiri, baik dana jangka pendek maupun jangka panjang, baik negotiable

ataupun tidak.

Selanjutnya pasar modal (capital market) menurut Darmadji,dan

Fakhruddin (2001:1) adalah “Merupakan pasar untuk berbagai instrument

keuangan jangka panjang yang bias diperjualbelikan, baik dalam bentuk utang

ataupun modal sendiri”.

Pada prinsipnya dari beberapa pengertian yang dikemukakan di atas,

berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjual

belikan, baik dalam bentuk surat utang ( obligasi), ekuiti (saham), reksa dana,

instrumen derivatif maupun instrumen lainnya. baik yang diterbitkan oleh

pemerintah (public authorities) maupun perusahaan swasta (private sektor).

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi.

Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana

kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang

diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka

waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan

berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu: Pertama sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, Kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

2.1.2 Peranan, Fungsi, dan Manfaat Pasar Modal.

Pasar modal memiliki peran besar bagi perekonomian suatu negara, karena

pasar modal memiliki dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi

keuangan. Menurut Darmadji, dan Fakhruddin (2001:2)

“Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (issuer). Sedangkan pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana sesuai karakteristik investasi yang dipilih”.

Dengan adanya pasar modal diharapakan aktifitas perekonomian menjadi

meningkat karena pasar modal merupakan alternative pendanaan bagi perusahaan,

sehingga perusahaan bisa beroperasi dengan skala lebih besar dan pada gilirannya

meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Dari sisi perusahaan yang memerlukan dana, sering pasar modal merupakan

alternative pendanaan ekstrim dengan biaya yang lebih rendah dengan system

perbankan. Marilah kita bandingkan dengan penghimpunan dana di pasar modal

dengan di perbankan. Bank-bank umum di Indonesia pada pertengahan tahun

1994 menawarkan deposito dengan bunga berkisar 11-13% per tahun. Dengan

kata lain biaya penghimpunan bagi bank-bank adalah sekitar 11-13%. Sewaktu

bank–bank tersebut menjual dana dalam bentuk kredit, tingkat bunga yang

diminta masih berkisar 18-19% per tahun. Dipandang dari kepemilikannya, maka

kredit yang diperoleh dari bank ataupun obligasi yang diterbitkan oleh perusahaan

keduanya merupakan utang. Kalau perusahaan menerbitkan obligasi, tergantung

obligasi dengan tingkat bunga hanya 15% per tahun. Para pemodal yang membeli

obligasi tersebut menerima tingkat keuntungan 15% (lebih besar deposito yang

hanya berkisar 11-13%), dan perusahaan hanya menanggung biaya hutang (cost

of debt) sebesar 15% (dan bukan 18-19% , Yaitu kalau memperoleh kredit dari

bank). Dengan demikian maka kedua belah pihak (yaitu pemodal dan perusahaan

penerbit obligasi) akan diuntungkan.

Meskipun perusahaan menerbitkan obligasi berbagai biaya (disebut

sebagai biaya emisi yang harus ditanggung, sebagian besar biaya emisi yang

ditanggung (biaya konsultan keuangan ,under writer, wali amanat kalau sekuritas

diterbitkan adalah obligasi, BAPEPAM, notaries, konsultan hukum dan penilai)

berkisar 4-5%. Biaya ini di tanggung untuk waktu selama sekuritas, bukan per

tahun.

2.1.3 Prinsip Dasar Investasi

Prinsip dasar transaksi dalam investasi oleh Iwan P Pontjowinoto : (2001)

dijelaskan berikut :

1. Transaksi dilakukan atas harta yang memberikan nilai manfaat.

2. Uang sebagai alat pertukaran bukan komoditas perdagangan dimana fungsinya sebagai alat pertukaran nilai yang mengambarkan daya beli suatu barang atau harta.

3. Setiap transaksi harus transparan, tidak menimbulkan kerugian atau unsur penipuan di salah satu pihak baik di sengaja maupun tidak di sengaja. 4. Resiko yang mungkin timbul harus dikelola sehingga tidak menimbulkan

resiko yang besar.

2.1.4 Keputusan Investasi

Saham merupakan salah satu alternative pilihan investasi yang cukup

likuid, karena sudah diperjualbelikan serta relative aman. Disamping itu saham

dapat menghasilkan keuntungan ganda yaitu dividend dan capital gain. Sebelum

membahas lebih lanjut mengenai keputusan investasi haruslah memahami

pengertian investasi, Adapun Tandelilin (2001:1) mendifinisikan berikut ini :

“Investasi adalah komitmen atas sejumlah dana atau sumber daya lainya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa yang akan datang, Seorang investor pembeli sejumlah saham saat ini dengan harap memperoleh keuntungan dari kenaikan harga saham atau pun sejumlah dividen di masa yang akan datang sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut.”

Sejalan dengan Sofyan S. Harahap (2001:284) mengatakan bahwa: “Dalam prinsip investasi, motivasi masyarakat berinvestasi adalah mengharapkan tingkat keuntungan (expected return) yang tinggi, investasi dengan return yang tinggi biasanya memiliki tingkat resiko yang tinggi pula. Berkaitan dengan hal tersebut investasi syariah yang lebih banyak dikembangkan adalah investasi dengan kosep mudharbah dimana memiliki ketidakpastian return (bagi hasil) yang tinggi, artinya investasi ini memungkinkan besar berisiko tinggi. Expected return dari investasi syariah ini tentunya harus bebas dari unsur riba, gharar (penipuan) dan maysir (spekulasi).”

Dasar keputusan investasi terdiri dari tingkat return yang diharapakan

tingkat resiko serta hubungan antara return dan resiko, sebagaimana diungkapkan

Tandelilin (2001:7) bahwa: “Hubungan antara resiko dan return yang diharapkn

merupakan hubungan yang bersifat searah dan linier. Artinya semakin besar suatu

asset, semakin besar pula return yang diharapkan atas asset tersebut.”

Keputusan investasi yang dikemukan di atas pada prinsipnya mengandung

return yang diharapkan dan tingkat risiko yang akan timbul, dan paling utama

adalah pertimbangan untuk tujuan investasi.

2.1.5 Laporan Keuangan

Pada bagian ini akan dibahas mengenai tujuan laporan keuangan dan manfaat

bagi pihak yang berkepentingan khususnya pihak investor. Tujuan laporan keuangan

menurut statement of Financial Accounting Concept (SFAC) nomor 1 (FASB,1983)

dinyatakan bahwa laporan keuangan harus menyajikan; a) Informasi yang memadai,

b) Informasi yang dapat digunakan untuk menaksir (prediksi) kegiatan perusahan di

masa datang, c) Menunjukan sumber-sumber ekonomi dari suatu perusahaan. Adapun

IAI,SAK (1999) mengungkapkan tujuan laporan keuangan sebagai berikut :

“Tujuan umum laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan tersebut”

Investor merupakan pemilik perusahaan, sehingga sangat berkepentingan

terhadap jalannya perusahaan, kinerja perusahaan dan pengembangan usaha

perusahaan. Oleh karena investor tidak dapat secara langsung terlibat dalam

pengelolaan perusahaan, maka memonitor jalanya perusahaan investor membutuhkan

informamsi melalui laporan keuangan, Munawir (1994:4) mengemukakan bahwa:

“Para investor berkepentingan pada laporan keuangan suatu perusahaan dalam rangka

penentuan kebijakan penanaman modalnya apakah perusahaan mempunyai prospek

Laporan keuangan juga melaporkan prestasi dari historis suatu perusahaan dan

memberi dasar bersama dengan analisis bisnis dan ekonomi untuk membuat proyeksi

dan pengamatan dimasa yang akan datang. Menurut Weston et.all (1994 : 4)

mengatakan bahwa Laporan keuangan merupakan laporan yang memuat hasil-hasil

perhitungan dari proses akuntansi yang menunjukkan kinerja keuangan suatu

perusahaan pada masa tertentu.

Informasi tentang laporan keuangan sangat berguna bagi investor dan

pemakai lainnya sebagai dasar untuk menilai kemampuan perusahaan untuk

menghasilkan arus kas tersebut. Berdasarkan Financial Accounting Standard

Board (FASB, 1978) dalam Statement of Financial Accounting Consepts (SFAC)

No.1 mengidentifikasi beberapa tujuan laporan keuangan. Tujuan yang paling

utama adalah untuk menyediakan informasi yang berguna bagi investor, kreditor

dan pemakai eksternal lainnya, untuk pengambilan keputusan investasi, kredit dan

lainnya. Tujuan kedua berkenaan dengan keharusan pelaporan keuangan, yaitu

menyediakan informasi mengenai prospek arus kas untuk membantu investor dan

kreditur dalam mengukur prospek arus kas perusahaan yang bersangkutan.

Selanjutnya tujuan ketiga dari Objective of Financial Reporting mengharuskan

pelaporan keuangan menyediakan informasi spesifik dari suatu perusahaan,

seperti: informasi mengenai aktiva, utang, ekuitas pemilik, earning dan arus kas.

Berdasarkan pernyataan SFAC No.1 mengenai tujuan pelaporan keuangan, pada

tujuan keduanya terlihat betapa pentingnya laporan arus kas suatu perusahaan.

untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang

berasal dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

2.1,6 Analisis Kinerja Keuangan.

Laporan keuangan yang diterbitkan oleh perusahaan yang telah

dipublikasikan untuk umum merupakan sumber yang fundamental untuk

melakukan analisis kinerja keuangan. Rasio keuangan sangat penting untuk

dianalisis karena mempunyai berbagai macam kegunaan dalam rangka

pengambilan keputusan untuk tujuan investasi

Untuk menganalisis rasio keuangan perusahaan ada beberapa pendekatan

yang sering digunakan yaitu :

2.1.6.1 Pendekatan Laba Bersih terhadapJumlah Saham (Earning Per share)

Earning Per Share (EPS) merupakan rasio yang menunjukkan seberapa

besar kemampuan perusahaan dalam menghasilkan laba bersih untuk setiap

lembar sahamnya. Rasio ini menunjukan laba bersih terhadap jumlah saham

dapat ditunjukan dengan rumus Darmadji dan Fachruddin (2001:139) sebagai

Berikut :

EPS =

saham jumlah

bersih laba

Untuk lebih memahami variable ini ada beberapa teori yang menjelaskan

tentang rasio earning per share antara lain; Fraser (1995:63) mendifinisikan

saham

yang beredar “ Adapun Gibson(1998:155) bahwa: “Earning per share adalah

jumlah laba dari masing-masing saham selama priode akuntansi tersebut”

Lebih lanjut beberapa pandangan tentang rasio earning per share antara

lain; Darmadji, dan Fakhudddin, (2001:139) mengatakan bahwa: “ Semakin tinggi

nilai Earning Price Share tentu saja menggembirakan pemegang saham karena

semakin besar laba yang disediakan untuk pemegang saham,” Adapun Watts dan

Zimmerman (1986) menyatakan bahwa: “Accounting earnings memperlihatkan

sebagai faktor yang dapat mempengaruhi harga saham. Harga saham berubah

pada saat pengumuman earning oleh perusahaan.”

2.1.6.2 Pendekatan Harga Per Lembar Saham Terhadap Laba Per Lembar

Saham (Price Earning Ratio)

Price Earning ratio (PER), menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba. Price Earning Ratio dihitung

dalam suatu kali, PER merupakan perbandingan antara harga per lembar saham

dengan laba per lembar saham. Price Earning Ratio dapat digunakan untuk

memprediksi dan menilai apakah harga suatu saham Overvalued atau

undervalued. Untuk mengetahui besarnya price earning ratio dengan rumus

(Dalam Darmadji dan. Fachruddin) (2001:139) sebagai berikut ;

PER =

PER menunjukan hubungan antara harga pasar saham dan Earning Per

menghasilkan laba di masa mendatang. Pendekatan PER dalam penentuan suatu

saham dilakukan dengan menghitung berapa rupiah uang yang diinvestasi ke

dalam suatu saham untuk memperoleh satu rupiah pendapatan (earning) dari

saham tersebut. Adapun Gibson (1998) menyatakan bahwa : “Perusahaan dengan

peluang pertumbuhan yang tinggi biasanya mempunyai PER yang tinggi”.

Menurut Sri Handaru dkk (1996:136) bahwa: “saham dengan tingkat

pertumbuhan yang tinggi umumnya memiliki Price Earning Ratio yang tinggi.

Hal ini dikarenakan dividen payout ratio dari saham emiten cenderung lebih kecil,

yang mendorong perusahaan lebih banyak menahan laba setelah pajak untuk

diinvestasi kembali.” Fabozzi (1999:863) “menjelaskan bahwa semakin tinggi

tingkat pertumbuhan yang diharapkan semakin rendah tingkat perubahan laba,

maka akan semakin tinggi rasio harga yang dimiliki perusahaan.”

Hal ini akan mempengaruhi performance perusahaan tersebut di

masyarakat sehingga akan mempengaruhi harga sahamnya di bursa.” Sementara

Tandelilin (2000:10) menyatakan bahwa Price Earning Ratio mengidikasikan

besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah

earning perusahaan, dengan kata lain Price Earning Ratio menunjukan besarnya

harga setiap satu rupiah earning perusahaan. Lebih lanjut Bowlin (1990)

mengemukakan bahwa:

2.1.6.3 Pendekatan Harga Saham Terhadap Nilai Buku Saham (Price to

Book Value).

Price to Book Value (PBV) menggambarkan seberapa besar pasar

menghargai nilai buku saham suatu perusahaan. Dapat ditunjukan dalam Rumus

Darmadji dan Fachruddin (2001:193) ;

PBV=

Sementara Brigham, et.all (1999:84) mengemukakan bahwa: “Ratio pasar

adalah ratio dari harga pasar saham terhadap harga buku yang memberikan

indikasi lain dan bagaimana investor dalam memandang sebuah perusahaan. ”

Adapun rumus adalah sebagai berikut :

Market/Book Ratio = M/B =

Hasil penelitian Rusdianto (Prasetya : 2000) menyebutkan dalam

penelitian bahwa Price to Book Value berpengaruh secara signifikan dari tahun ke

tahun terhadap harga saham untuk periode penelitian dari tahun 1994 sampai

dengan 1997. Berbeda dengan penelitian Prasetya (2000) yang meneliti kaitan

antara rasio keuangan dan nilai keuangan dan nilai kapitalisasi pasar terhadap

return saham pada periode bullish dan bearish hasil penelitiannya menemukan

bahwa variable book value per price berpengaruh positif secara signifikan terhadp

Adapun penelitian yang dilakukan oleh Siddharta, Santoso B, (1998)

menemukan terdapatnya hubungan yang negatif antara rasio Price BookValue

dengan hasil saham dan hasil penelitiannya menunjukkan bahwa rasio Price Book

Value dapat digunakan untuk menentukan strategi investasi, karena dengan

menggunakan rasio ini investor dapat memperkirakan saham-saham yang

mengalami Undervalued dan overvalued serta memperoleh pendapatan hasil

saham yang signifikan. Sejalan dengan penelitian yang dilakukan oleh Utama dan

Fitriani (1999) yang dikutif Prasetya (2000) menyebutkan bahwa portofolio yang

dibentuk oleh saham-saham yang memiliki price to book value yang rendah

mempunyai performance yang lebih baik dibandingkan dengan saham yang

dimiliki Price Book Value yang tinggi. Ada berbagai strategi yang digunakan

rasio harga saham terhadap nilai buku saham (rasio Price Book Value) untuk

mengidentifikasi saham mana yang berharga rendah (undervalued), dan terlalu

tinggi (overvalued). Strategi ini pada umumnya mengaitkan rasio PBV dengan

nilai intrinsit saham yang diperkirakan berdasarkan model konsisten dengan

model penilaian saham, maka hal tersebut menunjukan kemungkinan terdapatnya

ketidakwajaran harga saham dan membuka peluang bagi investor untuk

menentukan strategi investasinya sehingga menghasilkan capital gain dan atau

2.1.6.4 Pendekatan Kewajiban Terhadap Total Aktiva ( Debt to Total Assets)

Debt to Total Asset (DTA). Rasio ini merupakan rasio yang menunjukan

besarnya kewajiban terhadap aktiva perusahaan. Untuk mengetahui berapa

besarnya peranan kewajiban dalam membiayai aktiva.

DTA =

Aktiva Total

Kewajiban

Sebagaimana yang digambarkan oleh Brigham, et.all (1999:79) bahwa : Ratio

dari total hutang terhadap total asset secara umum disebut hutang yang

memastikan persentase dari dana yang disediakan kreditor”.

Debt to total asset yaitu ratio yang menghitung seberapa besar

keuntungan dapat berkurang (turun) tanpa mengakibatkan adanya kesulitan

keuangan karena perusahaan tidak mampu membayar bunga.

Adapun Rumus sebagai berikut :

Debt Ratio =

Asset Total

Debt Total

Debt to total asset rasio ini mengukur jumlah aktiva perusahaan yang dibiayai

dari utang atau modal yang berasal dari kreditur. Rasio ini adalah bagian dari

rasio financial leverage yang menunjukan bahwa leverage keuangan adalah

penggunaan dana pinjaman yang bertujuan untuk meningkatkan keuntungan

perusahaan. Menurut Van Horne (1997:24) menjelaskan bahwa harga saham

mengalami peningkatan akibat meningkatkan leverage.

Berbagai penelitian yang berkaitan dengan variable ini antara lain Prasetya

konsisten signifikan terhadap return saham dari tahun ke tahun selam periode

pengamatan dari tahun 1995 – 1998. Dengan demikian return yang tinggi

kemungkinannya disebabkan oleh harga saham yang tinggi. Untuk menguji

apakah pasar efisien dimana harga-harga saham mencerminkan semua informasi

yang tersedia, salah satu sumber fundamental penting yang perlu diamati adalah

laporan keuangan yang disajikan tepat waktu. Ketetapan waktu pelaporan,

biasanya suatu penelitian melihat keterlambatan waktu pelaporan (lag) Menurut

Dyer McHugh (1997) dalam Bandi (2000) membagi tiga kriteria keterlambatan

pelaporan yaitu;

1. Preliminary lag, interval jangka waktu antara tanggal laporan keuangan sampai penerimaan internal jangka waktu antara tanggal laporan keuangan oleh bursa,

2. Auditor report lag, interval waktu antara tanggal laporan keuangan sampai tanggal laporan audit ditanda tangani,

3. Total lag, interval waktu antara tanggal laporan keuangan sampai tanggal laporan keuangan dipublikasikan oleh bursa.

Menurut Jigiyanto (2000 : 285) menyatakan: “Informasi yang dipublikasi

kan dapat mempengaruhi harga saham dan volume perdagangan saham semua

emiten, dan semua emiten diwajibkan menyertakan laporan keuangan.” Dalam

penelitiaan ini harga saham yang digunakan adalah harga yang benar-benar terjadi

dipasar sekunder yang disepakati dan merupakan harga saham yang ditentukan

oleh kekuatan pasar dalam arti tergantung pada saham yang ditentukan oleh

permintaan dan penawaran, sebagaimana Fabozzi (1999) mengatakan bahwa:

“harga pasar saham dapat di pandang sebagai kesepakatan/consensus pasar

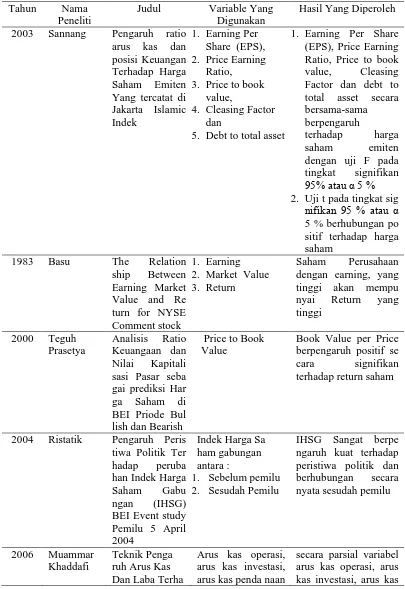

2.2 REVIEW PENELITIAN TERDAHULU

Beberapa penelitian terdahulu telah dilakukan dengan berbagai hasil

temuan. Adapun penelitian-penelitian terdahulu yang relevan dengan penelitian

Table 2.1 Penelitian Sebelumnya

Tahun Nama Peneliti

Judul Variable Yang Digunakan

Hasil Yang Diperoleh

2003 Sannang Pengaruh ratio arus kas dan

1. Earning Per Share (EPS), Price Earning Ratio, Price to book value, Cleasing Factor dan debt to total asset secara tingkat signifikan 95% atau α 5 %

Book Value per Price berpengaruh positif se cara signifikan terhadap return saham

2004 Ristatik Pengaruh Peris tiwa Politik Ter arus kas penda naan

dap Return sa ham Perusahaan Manufaktur di Bursa efek Indonesia

dan laba pendanaan dan laba menunjukkan tingkat signifikan dari keempat variabel yang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 KERANGKA KONSEPTUAL

Berdasarkan rumusan masalah dan didukung dengan landasan teori, maka

penulis akan mengembangkan deterministik Pengaruh ratio keuangan Badan

Usaha Milik Negara yang dinyatakan dalam variabel Earning Per Share (EPS),

Price earning Ratio (PER), Price to Book Value (PBV), Debt to Total Asset

(DTA) terhadap harga saham di Bursa Efek Indonesia.

1. Earning per share (EPS) merupakan variable yang berpengaruh terhadap harga

saham, dengan meningkatnya EPS akan cenderung membuat transaksi saham

meningkat, dengan kata lain peningkatan earning per share akan cenderung

membuat harga saham meningkat. Menurut Fabozzi (1999:861)

mengemukakan bahwa: “Earning per share merupakan rasio yang

menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau

pemegang saham per saham.” EPS dihitung dengan membagi laba tersedia

bagi pemegang saham (laba setelah pajak) dengan jumlah lembar saham yang

beredar.

2. Price Earning Ratio (PER) merupakan salah satu variable yang

dipertimbangkan dalam menentukan saham mana yang akan dibeli, karena

PER merupakan ukuran kepercayan pasar terhadap nilia pasar saham. Menurut

Darmadji, dan Sudomo (2001:140) “Price Earning Ratio menggambarkan

yamg menunjukan perbandingan antara harga per lembar saham dengan laba

per lembar saham.”.

3. Price to Book Value merupakan perbandingan antara harga saham dengan nilai

buku persaham yang menggambarkan seberapa besar pasar menghargai nilai

buku sahamsuatu perusahaan. Menurut Darmadji. Fahruddin. (2001:141)

“makin tinggi rasio ini berarti pasar percaya akan propek perusahaan tersebut.”

Adapun Husnan (2001:287) “Untuk perusahaan yang berjalan dengan baik

rasio ini mencapai diatas satu, menunjukkan bahwa nilai pasar saham lebih

besar dari nilai bukunya semakin besar rasio PBV semakin tinggi perusahaan

dinilai oleh para pemodal relative disbanding dengan dana yang telah

ditanamkan di perusahaan.”

Hasil penelitian Rusdianto ( Prasetya : 2000) menyebutkan dalam penelitian

bahwa Price to Book Value berpengaruh secara signifikan dari tahun ke tahun

terhadap harga saham untuk periode penelitian dari tahun 1994 sampai dengan

1997.

4. Debt to total assets rasio ini mengukur jumlah aktiva perusahaan yang dibiayai

dari utang atau modal yang berasal dari kreditur. Rasio ini adalah bagin dari

rasio financial leverage yang menunjukan bahwa leverage keuagan adalah

penggunaan dana pinjaman yang bertujuan untuk meningkatkan keuntungan

perusahaan. Menurut Van Horne (1997:24) menjelaskan bahwa harga saham

Berbagai penelitian yang berkaitan dengan variable ini antara lain

sannang (2003) dalam penelitiannya menyimpulkan bahwa variable DTA yang

secara konsisten signifikan terhadap return saham dari tahun ke tahun selama

periode pengamatan Dengan demikian return yang tinggi kemungkinannya

disebabkan oleh harga saham yang tinggi.

Variable-variabel Ratio keuangan yang dinilai dalam penelitian ini dibatasi pada

earning per share , Price earning Ratio, Price to book value, debt to total asset.

Berdasarkan uraian di atas maka dapat dirumuskan kerangka pemikiran

penelitian tentang Pengaruh Ratio Keuangan Badan Usaha Milik Negara Terhadap

Harga saham di Bursa Efek Indonesia, Pada gambar 3.1 dibawah ini :

Independen Variabel Dependen Variabel

Faktor faktor

Ratio Keuangan

Earning per Share (X1)

Price Earning Harga Saham Ratio (X2) (Y)

Price to Book Value (X3)

Debt to Total Asset (X4)

3.2 HIPOTESIS

Berdasarkan teori dan kerangka konseptual yang telah dikemukakan

menunjukkan masing-masing variabel memberi arah hubungan deterministik

dalam meningkatkan kinerja ratio keuangan, maka hipotesis dari penelitian ini

adalah : “Ratio Keuangan Badan Usaha Milik Negara secara simultan maupun

BAB IV

METODE PENELITIAN

4.1 Rancangan Penelitian

Penelitian ini dilakukan dengan menggunakan penelitian kausal untuk

memperoleh informasi tentang masalah yang terkait dengan pengaruh ratio

keuangan Badan Usaha Milik Negara terhadap harga saham yang tercatat di

Bursa Efek Indonesia (BEI). Dimana dalam pelaksanaannya dilakukan dalam

bentuk penelitian deskriptif-verifikatif dengan pendekatan kuantitatif yang

menggunakan data historis.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah pada Bursa Efek Indonesia (BEI) di jakarta

melalui download di: http/www.idx.com. priode pengambilan data selama 5

tahun yaitu sejak tahun 2003, 2004, 2005 2006 dan 2007, waktu penelitan

dilaksanakan mulai Oktober 2009 sampai Februari 2010.

4.3 Populasi dan Sample

Populasi dalam penelitian ini adalah seluruh Badan Usaha Milik Negara

yang tercatan di Bursa Efek Indonesia dan sahamnya diperdagangkan di Bursa

Efek Indonesia dari tahun 2003 sampai dengan tahun 2007, yang berjumlah 90

Sedangkan teknik penentuan sampel dalam penelitian ini menggunakan

purposive random sampling, yang artinya perusahaan Badan Usaha Milik Negara

yang akan diambil menjadi sampel harus memenuhi kriteria sebagai berikut :

1. Perusahaan Badan Usaha Milik Negara yang terdaftar di Bursa Efek Indonesia

yang telah menyampaikan laporan keuangan per 31 Desember secara rutin

selama 5 tahun berturut-turut sesuai dengan yang diperlukan yaitu tahun

2003,2004,2005,2006,dan 2007.

2. Perusahaan Badan usaha Milik Negara yang terdaftar di Bursa Efek Indonesia

yang menyampaikan datanya secara lengkap dan sesuai dengan informasi yang

diperlukan yaitu Earning Per share, Price Earning Ratio, Price to Book Value

dan Debt to Total Asset dan harga saham tahunan dari tahun

2003,2004,2005,2006 dan 2007.

Sesuai dengan kedua kriteria diatas, maka jumlah sampel yang digunakan

dalam kriteria ini adalah sebanyak 30 perusahaan Badan Usaha Milik Negara

yang terdaftar di BEI tahun 2003 sampai dengan tahun 2007. Adapun angka tahun

amatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut dari

tahun 2003 sampai dengan tahun 2007, sehingga lama sampel observasi dalam

penelitian ini sebanyak 5 tahun observasi.

4.4 Metode Pengumpulan Data dan Sumber Data

Untuk mendapatkan data dalam penelitian ini adalah data sekunder yaitu

data yang telah diolah oleh pihak perusahaan Badan Usaha Milik Negara dan

Adapun jenis data yang digunakan adalah polling ( pooled time series)

yaitu kombinasi antara data runtut waktu ( time series data) dan data silang tempat

( cross selection data) pada suatu titik waktu tertentu ( gujarat 1995).

Sumber data diperoleh dari hasil download di: http/www.idx.com. priode

pengambilan data selama 5 tahun yaitu sejak tahun 2003, 2004,2005 2006 dan

2007.

4.5 Definisi Operasional Variable

Variable dalam penelitian ini terdiri dari 4 variable bebas ( Independen)

yaitu Earning Per Share ( sebagai X1), Price Earning Ratin ( sebagai X2) , Price to

Book Value (sebagai X3) , dan Debt to Total Asset ( sebagai X 4) dan 1 variable

terikat( dependen) yaitu Harga Saham ( sebagai Y) pada Badan Usaha Milik

Negara.

Dalam penelitian ini data diambil dari laporan keuangan Badan Usaha

Milik Negara yang telah diterbitkan per 31 Desember 2003 sampai dengan 31

Desember 2007.

Adapun definisi operasional variable dapat digambarkan secara materik sebagai

Table 4.1 Definisi Operasional Variable

Variabel

Definisi Variable Indikator

Skala

Earning Per Share (EPS),

merupakan rasio yang menunjukkan seberapa be sar kemampuan perusa haan dalam menghasilkan laba bersih untuk setiap lembar saham

kan apresiasi pasar terhadap kemam puan perusahaan dalam menghasilkan laba.

Jumlah Saham Harga per lembar saham

Ratio

Price to Book Value (PBV), menggambarkan

seberapa besar pasar menghargai nilai buku saham suatu perusahaan.

Nilai Buku Saham

Debt to Total Asset (DTA).

Rasio ini merupakan rasio

yang menunjukkan

Harga Saham adalah

merupakan cerminan dari ekpektasi investor terhadap earning, tingkat return yang disyaratkan oleh investor

Selisih antara harga saham priode sekarang dengan harga saham sebelumnya

4.6. Model Analisis Data

Dalam penelitian ini digunakan uji statistik untuk menguji apakah Ratio

Ratio, Price to book value, debt to total asset secara simultan dan parsial

berpengaruh terhadap harga saham di Bursa Efek Indonesia.

Adapun model yang digunakan dalam analisis data adalah model regresi linier

berganda sebagai berikut :

Y = a + β1X1+ β2X2+ β3X3+ β4X4

= Parameter konstants

i = Koefisien regresi masing-masing Xi ε = Kesalahan random (galad)

, i = 1, 2, 3, 4

Untuk menjawab permasalahan dalam penelitian sebagaimana telah

diidentifikasi di atas dan sehubungan dengan operasional variabel yang

dipergunakan jenis dan data kuantitatif, maka digunakan analisa linier regresi

berganda (multiple regresion) sebagaimana formula diatas, maka dengan metode

pangkat dua terkecil biasa/Ordinary Least Squares (OLS). Metode ini dipakai

untuk mengetahui hubungan dan pengaruh variabel-variabel bebas ratio keuangan

4.7 Teknik Pengujian Data

Analisis data dengan menggunakan model regresi linear berganda

mensyaratkan beberapa asumsi yang harus dipenuhi agar penaksiran parameter

dan koefisien regresi tidak mengalami bias. Sehubungan dengan hal ini, maka

sebelum dilakukan analisis data dan pengujian hipotesis pengaruh Ratio keuangan

terhadap harga saham, baik secara simultan maupun parsial, maka terlebih dahulu

dilakukan pengujian terhadap asumsi-asumsi dalam model analisis regresi klasik

yang meliputi asumsi normalitas, heteroskedastitas, multikolinearitas,

autokorelasi.

4.7.1 Uji Asumsi Klasik

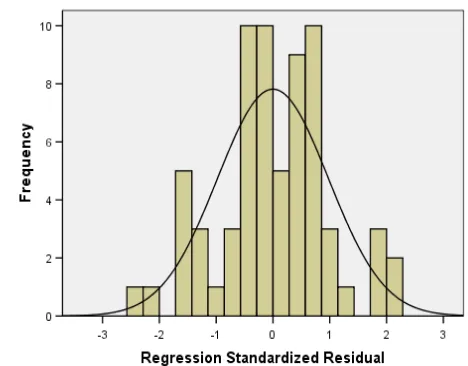

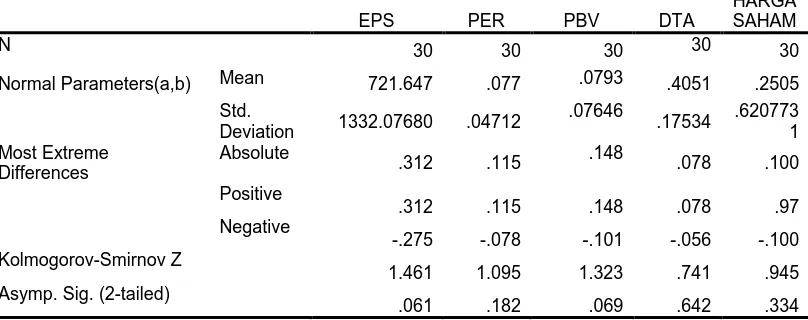

4.7.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variable pengganggu atau residual distribusi normal seperti diketahui bahwa uji t

dan uji f yang mengasumsikan bahwa nilai residual mengikuti distribusi, Menurut

ghazali (2002 : 53) mengatakan bahwa untuk mengetahui apakah data

berdistribusi normal atau mendekati normal dapat dilakukan uji statistik .untuk

menentukan data dengan kolmogorov-Smirnov, nilai signifikan harus diatas

0,050% atau 5 %.

Menurut Ghozali (2007) Uji Normalitas bertujuan untuk mengetahui

apakah distribusi sebuah data mengikuti atau mendekati distribusi normal yaitu

distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov

tentang data tersebut mendekati atau merupakan distribusi nomal dapat dilihat dari

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka ditribusi data

adalah normal.

4.7.1.2. Uji Multikolinearitas

Pengujian ini dimaksudkan untuk mengetahui ada atau tidaknya hubungan

linear yang sempurna diantara variabel-variabel independen.. konsekuensi dari

adanya asumsi ini adalah koefisien regresinya tidak menentu atau kesalahan

standar yang tidak terhingga.

Ada atau tidaknya terjadi multikolinearitas dapat dilihat dari nilai VIF atau

nilai Tolerance. Batasan nilai untuk dua variabel dikatakan berkolinieritas tinggi

bila Variance Inflation Tolerance (VIF) lebih besar dari 10% atau dengan nilai

toleransi kurang dari 0.10, maka terjadi multikolinearitas. Batas dari tolerance

value adalah 0,10 dan batas VIF adalah 10. Apabila tolerance value dibawah 0,10

atau nilai VIF diatas 10, maka akan terjadi problem multikolinearitas, (Hair.et.al,

1998).

4.7.1.3. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi diantara anggota

dari serangkaian observasi yang berderetan waktu atau korelasi antara tempat

Pendeteksian autokorelasi pada kasus ini digunakan uji Dublin Watson

Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka

koefisien autokorelasi sama dengan nol, berarti tidak terjadi gejala autokorelasi.

Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (dl), maka

koefisien autokorelasi lebih besar dari pada nol, berarti terjadi autokorelasi

positif. Bila nilai DW lebih besar dari pada (4-dl), maka koefisien autokorelasi

lebih kecil dari pada nol, berarti terjadi autokorelasi negatif. Bilai nilai DW

terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antara

(4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

4.7.1.4 Uji Heteroskedastitas

Suatu asumsi yang sangat penting dalam model regresi linear klasik adalah

bahwa gangguan yang muncul dalam fungsi regresi populasi adalah

homoskedastik yaitu semua gangguan memiliki varians yang sama (Gujarati,

1995:201).

Uji heteroskedastitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan lain.

Untuk mendeteksi ada tidaknya heteroskedastitas dilakukan dengan cara

scatterplot.

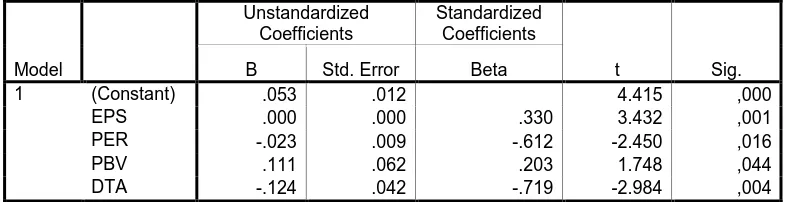

4.7.2 Pengujian Hipotesis

Penelitian ini menguji hipotesis dengan menggunakan metode analisis

regresi berganda, metode regresi berganda menghubungkan antara variable

Adapun untuk menguji signifikan tidaknya hipotesis tersebut diatas

digunakan uji F dan Uji t. sebagai berikut :

4.7.2.1 Uji Simultan ( Uji F statistik)

Uji F dengan maksud menguji apakah secara simultan variable independen

secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap

variable dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut:

Ho : b1 : b2 : b3: b4 = 0

Artinya secara bersama-sama (simultan) Variable independen tidak

terpengaruh terhadap variable dependen.

Ha : b1 : b2: b3 : b4 ≠ 0

Artinya secara bersama-sama (simultan) variable independen terdapat

pengaruh terhadap variable dependen, Dengan kriteria :

Ho diterima, apabila F-hitung < dari F tabel pada α = 5 %

Ha diterima, apabila F-hitung > dari F tabel pada α = 5 %

Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variable

bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan

menggunakan uji F atau sering disebut dengan Analisys of Varian ( ANOVA).

Pengujian ANOVA atau uji F dapat dilakukan dengan 2 cara yaitu dengan melihat

tingkat signifikan atau dengan membandingkan F hitung dengan F tabel.

Pengujian dengan tingkat signifikan dilakukan dengan ketentuan yaitu apabila

sementara sebaliknya apabila tingkat signifikan pada tabel ANOVA > α 0,05,

maka Ho diterima ( tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan

dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05), maka Ho ditolak

(berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05), maka

Ho diterima (tidak berpengaruh). Adapun F tabel dicari dengan memperhatikan

tingkat kepercayaan (α) dan derajat bebas ( degree of freedom)

4.7.2.2 Uji Parsial ( Uji t statistik)

Uji t statistik bermaksud untuk menguji pengaruh secara parsial antara

variable bebas terhadap variable terikat ( tidak bebas) pengujian dilakukan dengan

membandingkan t hitung dengan t tabel pada degree of freedom (df) = n –k pada

level signikikan α =0,05

Bentuk pengujiannya adalah :

Ho : b1 = 0, Artinya suatu variable independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, Artinya varia bel independen secara parsial berpengaruh

terhadap variabel dependen. Dengan kriteria :

Ho diterima, apabila t-hitung < t-tabel pada α = 5%

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Data Deskriptif Variabel Penelitian

Variabel yang digunakan dalam penelitian ini meliputi variable

independen dan variabel dependen. Variabel independen terdiri atas EPS, PER,

PBV, DTA, Sedangkan variabel dependennya adalah harga saham.

1. Earning Per Share (EPS)

EPS merupakan rasio yang menunjukkan seberapa besar kemampuan

perusahaan dalam menghasilkan laba bersih untuk setiap lembar saham.

Perhitungan mengenai EPS menggunakan rumus pada bab III dan ringkasan

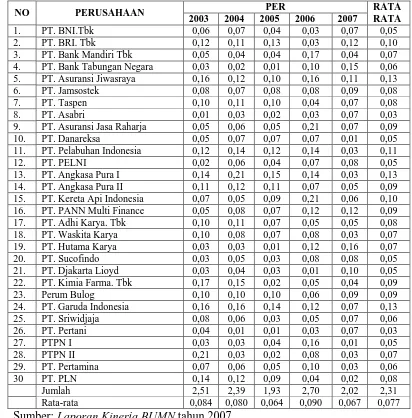

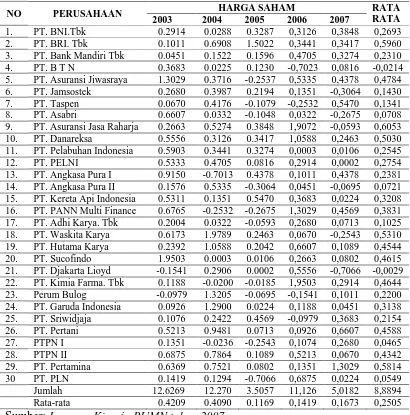

Tabel 5.1 Earning Per Share (EPS) Perusahaan BUMN tahun 2003-2007

Sumber: Laporan Kinerja BUMN 2007

Dari pengamatan Tabel 4.1 dapat diketahui bahwa perusahaan yang

menghasilkan EPS tertinggi pada tahun 2003, 2004, 2005, 2006 dan 2007 adalah

Sedangkan perusahaan yang menghasilkan EPS terendah pada tahun 2003 adalah

PT. Djakarta Lioyd sebesar 8, pada tahun 2004 adalah PT. Pertani yaitu sebesar

10, pada tahun 2005 adalah PT. PTPN II yaitu sebesar 6, pada tahun 2006 adalah

Bank Tabungan Negara yaitu sebesar 10, dan pada tahun 2007 PT. PTPN II yaitu

sebesar 8. Dari Tabel 4.1 juga dapat diketahui nilai rata-rata EPS tertinggi adalah

pada tahun 2005 sebesar 832,7 dan nilai rata-rata terendah EPS adalah tahun 2003

yaitu sebesar 659,1.

2. Price Earning Rasio (PER)

Price Eraning Ratio adalah mengembangkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba. PER dihitung dalam satuan

Tabel 5.2 Price Earning Ratio (PER) Perusahaan BUMN tahun 2003-2007

Sumber: Laporan Kinerja BUMN tahun 2007

Dari pengamatan Tabel 4.2 dapat diketahui bahwa perusahaan yang

menghasilkan PER tertinggi pada tahun 2003 adalah PT. PTPN II yaitu 0,21 kali,

pada tahun 2004 dan 2005 adalah PT. Angkasa Pura I yaitu 0,21 kali dan 0,15

kali, pada tahun 2006 adalah PT. Asuransi Jasa Raharja yaitu 0,21 kali dan pada

menghasilkan PER terendah pada tahun 2003 adalah PT. Asabri, pada tahun 2004

dan 2005 adalah PT. Pertani, pada tahun 2006 adalah Djakarta Lioyd dan pada

tahun 2007 adalah PT. Danareksa yaitu semuanya sebesar 0,01 kali. Dari Tabel

4.2 juga dapat diketahui nilai rata-rata PER tertinggi adalah pada tahun 2006

sebesar 0,090 kali dan nilai rata-rata terendah PER adalah pada tahun 2005 yaitu

sebesar 0,064 kali.

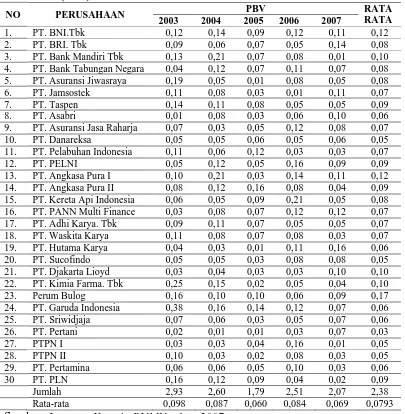

3. Price to book value (PBV)

Price to book value (PBV) merupakan seberapa besar pasar menghargai

nilai buku saham suatu perusahaan. Data PBV yang digunakan dalam penelitian

ini diperoleh dari laporan keuangan perusahaan yang terdapat pada Laporan

Kinerja BUMN tahun 2007. Perhitungan mengenai PBV menggunakan rumus

Tabel 5.3 Price to Book Value (PBV) Perusahaan BUMN tahun 2003-2007

Sumber: Laporan Kinerja BUMN tahun 2007

Dari pengamatan Tabel 4.3 dapat diketahui bahwa perusahaan yang

menghasilkan PBV tertinggi pada tahun 2003 adalah PT. Kimia Farma yaitu 0,25

kali, pada tahun 2004 adalah PT. Angkasa Pura I dan PT. Bank Mandiri. Tbk,

yaitu masing – masing 21 kali pada tahun 2005 adalah PT. Angkasa Pura II yaitu

0,16 kali, pada tahun 2006 adalah PT. Kereta Api Indonesia yaitu 0,21 kali dan