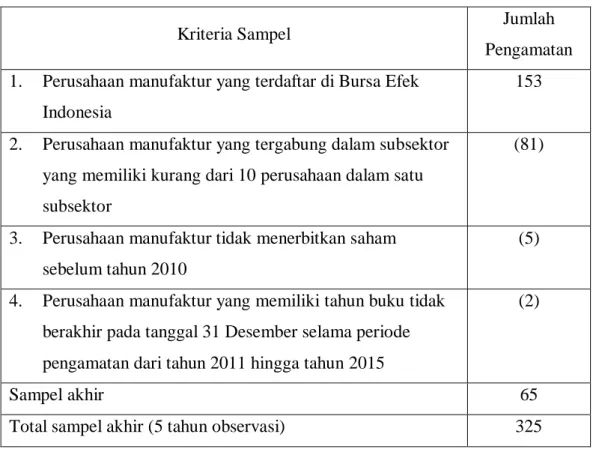

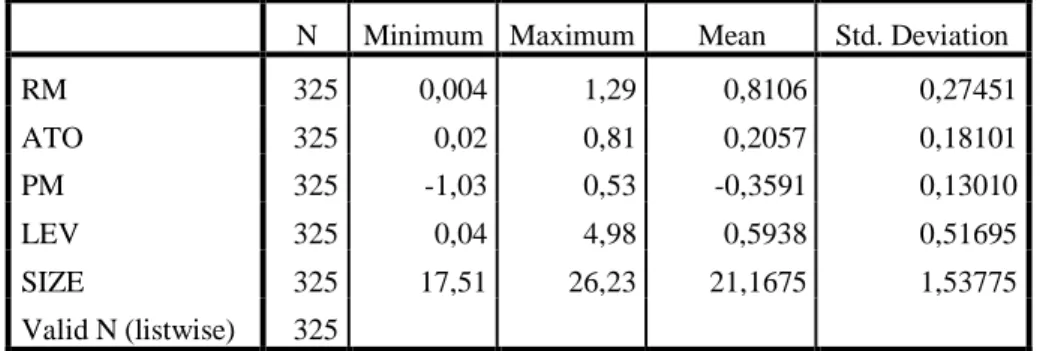

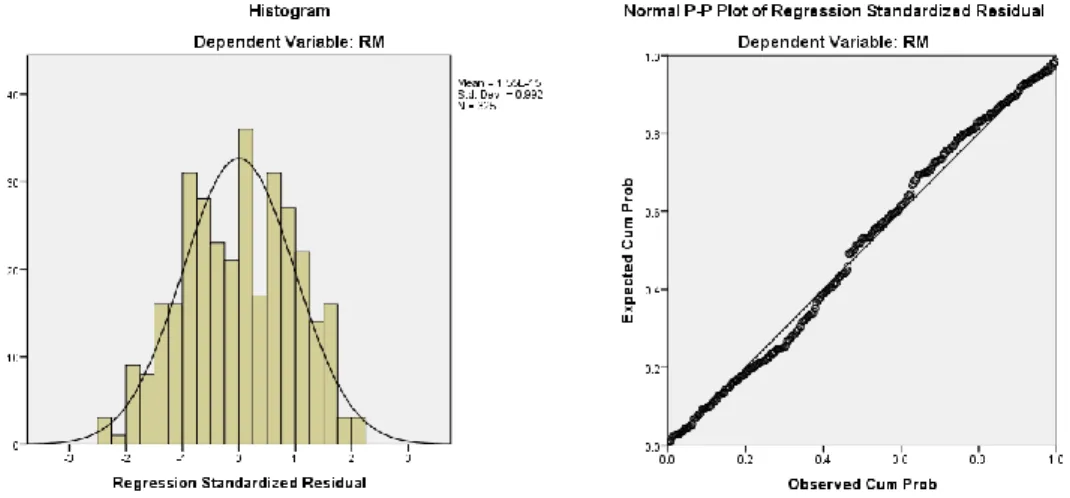

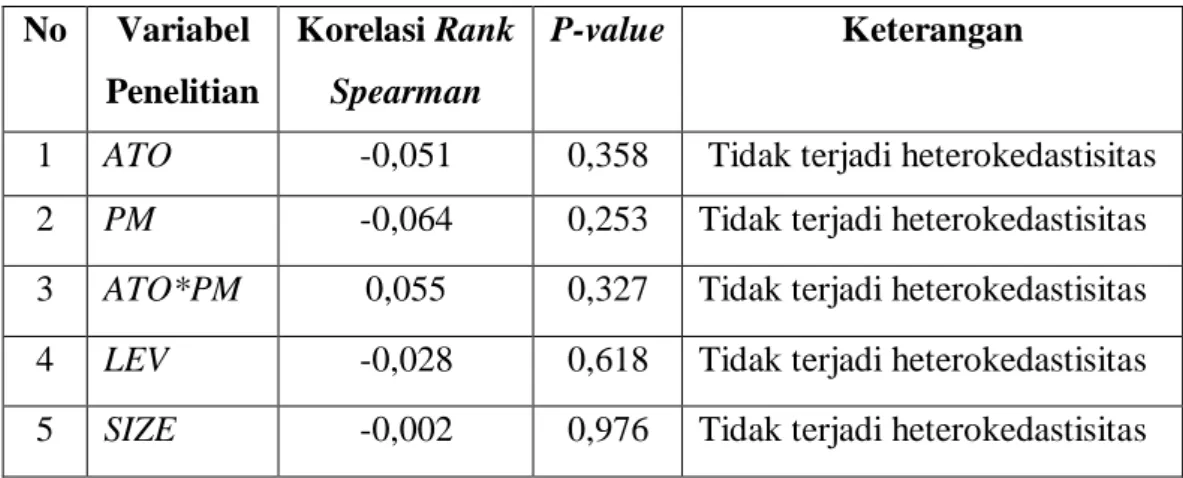

4. HASIL PENELITIAN DAN ANALISIS

Bebas

13

0

0

Teks penuh

(2)

(3)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

Gambar

+4

Dokumen terkait

Globalisasi yang melanda dunia saat ini berpengaruh pada perkembangan bahasa di seluruh dunia. Terjadi penyerapan berbagai unsur dari berbagai bahasa akibat

Sebagaimana yang telah di uraikan di bab sebelumnya, bahwa Pondok Pesantren al Urwatul Wutsqo adalah pondok yang mengajarkan santrinya untuk memperbanyak amal

Dalam rangka memeriahkan HUT Paroki SanMaRe yang ke-3, akan diadakan bazar pada hari Minggu, 25 Agustus 2013, bazar terbuka bagi seluruh umat. Bagi yang berminat membuka

[r]

Masih rendahnya motivasi dan kemampuan koneksi matematis siswa dan adanya perubahan paradigma pendidikan,dari paradigma mengajar menjadi paradigma belajar, guru

Hasil yang diperoleh dari penelitian ini menyatakan bahwa dari enam elemen dari analisis risiko pemakaian alat pelindung diri masker dan sumbat telinga pada pekerja tekstil di

Sebagai akibat dari sikap otoriter ini, anak menunjukkan sikap pasif (hanya menunggu saja), dan menyerahkan segalanya kepada orang tua. Tingkah laku yang tidak

Seluruh proses pelaksanaan reformasi birokrasi harus didokumentasikan dengan baik sesuai dengan siklus rencanakan, laksanakan, monitoring dan evaluasi serta lakukan perbaikan...