1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan perusahaan di Indonesia selama 10 tahun terakhir mengalami kemajuan yang sangat signifikan dengan angka 3,98 juta perusahaan baru (BPS 2017, oleh agustinus 2017), hal ini menandakan bahwa masyarakat Indonesia sudah mampu untuk memenuhi kebutuhannya sendiri meskipun memang masih ada beberapa bahan pangan yang diimpor dari negara lain. Industri di Indonesia saat ini sudah banyak mengalami perkembangan yang sangat pesat bahkan pendiriannya bukan hanya terpusat di Pulau Jawa saja, akan tetapi sekarang juga banyak industri yang didirikan diluar Pulau Jawa dengan sebarannya 79,53% perusahaan berada di Pulau Jawa dan Sumatera dan kurang dari 20% yang berada di luar Jawa dan Sumatera (Agustinus, 2017), hal tersebut bertujuan untuk pemerataan distribusi produk yang dihasilkan. Perusahaan-perusahaan inilah yang nantinya dapat membantu memperbaiki pertumbuhan perekonomian Indonesia dimasa yang akan datang. Menurut Ika (2013) perusahaan yang didirikan oleh individu atau kelompok memang sudah memiliki tujuan utama yaitu untuk memaksimalkan nilai pemegang saham. Nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada para pemegang saham. Perusahaan yang berdiri ini pada umumnya memiliki keinginan untuk bertahan dalam jangka waktu yang lama

dan memperoleh profit yang optimal. Kenaikan setiap profitabilitas akan berdampak pada makin tingginya kemampuan perusahaan dalam memenuhi kewajiban-kewajiban keuangannya (Wijaya & Ayem, 2017). Kewajiban yang harus dipenuhi oleh perusahaan ada 2 yaitu, kewajiban jangka pendek (likuiditas) maupun kewajiban jangka panjang (solvabilitas) agar perusahaan tidak mengarah pada kebangkrutan. Kebangkrutan merupakan kondisi perusahaan yang tidak bisa memenuhi hutangnya atau juga kondisi awalnya perusahaan dapat beroperasi kemudian mengalami kegagalan dalam mengelolah usahanya (Kurnia, dkk: 2015).

Perusahaan dalam menjalankan kegiatan operasional serta memperluas usahanya selalu membutuhkan dana yang besar, dana tersebut dapat bersumber dari modal sendiri dan dari pinjaman. Perusahaan dalam memperoleh pendanaan dari modal sendiri dapat dilakukan dengan menerbitkan saham, sedangkan pendanaan dari utang atau pinjaman dapat dilakukan dengan menerbitkan obligasi dan right issue (Sukasya, 2011). Perusahaan harus mampu mengelolah keuangan secara optimal serta mengalokasikan sumber dana yang dimiliki dengan mempertimbangkan hal lain yang dapat menunjang kelangsungan hidup perusahaan. Semua keputusan yang diambil oleh manajemen keuangan perusahaan akan memiliki pengaruh yang besar untuk dapat mencapai tujuan dari perusahaan tersebut.

Menurut Dewinta, dkk. (2015) mengemukakan bahwa perusahaan yang bisa bertahan akan dapat dikenal masyarakat umum, sehingga perusahaan melakukan penjualan saham-sahamnya kepada masyarakat atau sering kita

kenal dengan go – public. Masyarakat yang membeli saham ini dinamakan investor. Investor ini akan membeli saham yang dijual oleh perusahaan dengan tujuan mendapatkan return seoptimal mungkin. Cara untuk menarik para investor yaitu perusahaan harus bisa meningkatkan profitabilitasnya agar rerturn yang didapatkan oleh para investor tidak mangalami penurunan, meskipun hal itu akan terjadi tapi angka penurunannya terbilang relatif kecil. Perusahaan yang mampu mempertahankan tingkat profitabilitasnya akan membuat investor semakin loyal untuk membeli saham-saham yang dijual oleh perusahaan, karena dana dari para investor inilah merupakan dana yang sangat dicari oleh perusahaan. Penggunaan modal dari pinjaman akan meningkatkan risiko keuangan, berupa biaya bunga yang harus dibayar, walaupun perusahaan mengalami kerugian (Teguh Mizwar 2010, dikutip dari Wijaya & Ayem 2017:78). Dengan begitu perusahaan harus bisa menekan penggunaan biaya yang berasal dari pinjaman untuk meminimalisir risiko yang akan terjadi.

Pengelolahan laporan keuangan perusahaan merupakan hal yang sangat penting dalam menentukan pengalokasian dana yang akan digunakan untuk operasional perusahaan. Laporan keuangan juga memerlukan suatu analisis untuk mengukur kinerja keuangan yang baik, salah satu alat analisis laporan keuangan yang dapat menilai tingkat kinerja adalah rasio solvabilitas (Rustam 2013, Wijaya & Ayem, 2017:76). Rasio solvabilitas merupakan rasio yang menunjukkan bagaimana perusahaan mampu untuk mengelolah hutangnya dalam rangka memperoleh keuntungan dan juga kemampuan untuk melunasi kembali utangnya (Fahmi 2011: 54, dikutip dari Wijaya & Ayem 2017:76).

Berdasarkan pernyataan tersebut dapat dikatakan bahwa perusahaan harus bisa meningkatkan penjualan untuk menghasilkan profit yang besar serta bisa memaksimalkan penggunaan dana yang dimiliki, dengan begitu dana yang tersedia bisa menunjang segala kegiatan operasional perusahaan, sehingga dapat meminimalisir kekurangan dana dalam kegiatan operasional perusahaan yang mengakibatkan kegiatan operasional perusahaan tidak dapat berjalan dengan lancar.

Menurut Dwiyati (2011) mengemukakan bahwa perusahaan dengan arus kas operasi yang besar akan cenderung memiliki Debt to Equity Ratio yang tinggi. Hal tersebut karena perputaran keuangan perusahaan yang banyak digunakan untuk operasional perusahaan juga dikatakan besar, dengan begitu perusahaan juga akan memiliki tingkat Debt to Equity Ratio yang tinggi karena dana yang digunakan untuk operasional perusahaan juga berasal dari dana pinjaman kepada pihak lain.

Menurut Harahap (2008:257, dalam Subani 2015) mengemukakan bahwa laporan arus kas adalah suatu laporan yang bertujuan untuk memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Arus kas merupakan komponen penting dalam pengelolahan dana yang digunakan oleh perusahaan untuk kegiatan operasi perusahaan karena di bagian keuangan ini menunjukkan pengalokasian serta besar sumber dana yang digunakan oleh perusahaan.

Disisi lain dalam upaya pengelolahan arus kas yang baik maka diperlukan juga kecukupan modal yang disediakan oleh perusahaan. Faktor

penggerak didalam sistem keuangan perusahaan yang penting adalah modal kerja. Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya (Sutrisno 2009: 49, dalam Astuti & Maelona 2014). Menurut Mulatsih (2014) tingkat perputaran modal kerja sangat mempengaruhi profitabilitas yang dihasilkan perusahaan, semakin besar modal kerja yang dimiliki oleh perusahaan maka dana yang digunakan untuk operasional juga akan semakin besar pula dengan begitu modal kerja juga sangat menentukan perusahaan dalam meningkatkan produktivitasnya untuk mengembangkan perusahaan lebih besar lagi.

Perusahaan dalam meningkatkan modal kerja maka harus meningkatkan profitnya pula, salah satu cara yaitu perusahaan harus meningkatkan pertumbuhan penjualan secara signifikan. Semakin tingginya tingkat penjualan maka semakin besar pula profit yang akan diperoleh perusahaan. Peningkatan penjualan dapat berpengaruh besar untuk kelangsungan hidup perusahaan, akan tetapi pada penelitian Ibrahim dan Widyarti (2015) menyatakan bahwa pertumbuhan penjualan berpengaruh positif tidak signifikan terhadap profitabilitas, karena dengan adanya pertumbuhan penjualan dapat menyebabkan meningkatnya biaya karena pendapatan.

Perusahaan yang tidak mampu dalam mengelolah semua komponen utama tersebut, maka perusahaan akan mengalami kesulitan dalam memenuhi solvabilitasnya. Dewasa ini banyak terjadi kasus perusahaan besar yang

dinyatakan bangkrut oleh pengadilan, hal ini dikarenakan manajemen keuangan perusahaan tidak mampu mengelolah sumber dana yang ada dengan baik. Penyebab perusahaan bangkrut karena terlilit oleh hutang, besarnya biaya operasional, dan kurangnya inovasi produk (merdeka, 2018). Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Arus Kas, Modal Kerja, dan Pertumbuhan Penjualan Terhadap Solvabilitas Perusahaan Manufaktur”.

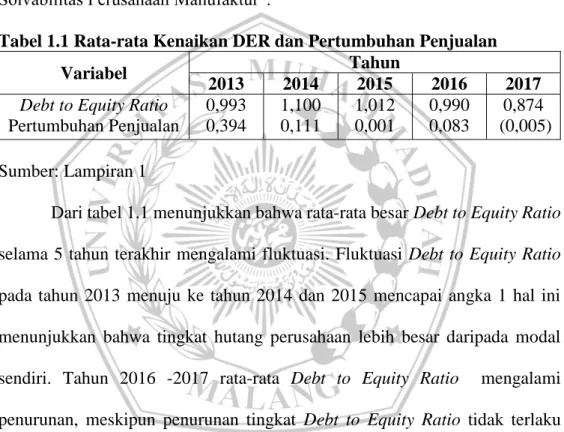

Tabel 1.1 Rata-rata Kenaikan DER dan Pertumbuhan Penjualan

Variabel Tahun

2013 2014 2015 2016 2017 Debt to Equity Ratio

Pertumbuhan Penjualan 0,993 0,394 1,100 0,111 1,012 0,001 0,990 0,083 0,874 (0,005) Sumber: Lampiran 1

Dari tabel 1.1 menunjukkan bahwa rata-rata besar Debt to Equity Ratio selama 5 tahun terakhir mengalami fluktuasi. Fluktuasi Debt to Equity Ratio pada tahun 2013 menuju ke tahun 2014 dan 2015 mencapai angka 1 hal ini menunjukkan bahwa tingkat hutang perusahaan lebih besar daripada modal sendiri. Tahun 2016 -2017 rata-rata Debt to Equity Ratio mengalami penurunan, meskipun penurunan tingkat Debt to Equity Ratio tidak terlaku banyak akan tetapi ini merupakan peningkat yang bagus bagi perusahaan. Pertumbuhan penjualan juga mengalami fluktuasi setiap tahunya, pada tahun 2015 perusahaan manufaktur hanya mengalami kenaikan penjualan 0,1%, kenaikan tersebut sangatlah sedikit dan dapat dilihat bahwa pada tahun 2017 pertumbuhan penjualan mencapai angka minus, hal tersebut menandakan

bahwa perusahaan sedang mengalami penyusutan penjualan dan persaingan pasar yang begitu ketat.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang teah dipaparkan diatas maka dapat diperoleh perumusan masalah sebagai berikut, yaitu :

1. Apakah arus kas, modal kerja, dan pertumbuhan penjualan berpengaruh terhadap solvabilitas?

2. Variabel manakah yang memiliki pengaruh terbesar terhadap solvabilitas?

C. Batasan Masalah

Pembatasan masalah sangat penting agar masalah utama dan objek yang akan diteliti dapat dicapai. Penelitian ini dibatasi oleh perusahaan manufaktur yang masuk kedalam sektor makanan dan minuman yang terdaftar di BEI dengan menggunakan laporan keuangan tahunan periode 2014 – 2017.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan memperoleh informasi mengenai pengaruh arus kas, modal kerja, dan pertumbuhan penjualan agar perusahaan dapat memaksimumkan penggunaan sumber dana yang dimiliki sehingga perusahaan dapat memenuhi semua solvabilitasnya dan memakmurkan para pemilik perusahaan.

2. Kegunaan Penelitian a. Investor

Penelitian ini diharapkan dapat memberikan manfaat kepada calon investor untuk menganalisa baik buruknya perusahaan yang akan ditanami modal dengan melihat kemampuan perusahaan dalam memenuhi solvabilitasnya.

b. Manajemen Perusahaan

Memberikan informasi kepada pihak manajemen perusahaan guna untuk meminimalisir terjadinya pembengkakan pengeluaran dana yang dimiliki perusahaan yang tidak berhubungan dengan kegiatan operasional yang dilakukan oleh perusahaan serta selalu melakukan pertimbangan-pertimbangan dalam menggunakan dana yang besar, hal tersebut untuk meminimalisir ketidakmampuan perusahaan dalam memenuhi solvabilitasnya.

c. Peneliti selanjutnya

Hasil dari penelitian ini bisa dijadikan dasar untuk peneitian selanjutnya dan juga mengembangkan secara luas dengan variabel-variabel yang lain yang dapat mempengaruhi solvabilitas suatu perusahaan.