( Studi Kasus Pada BPKD Kabupaten Luwu Utara )

MUHAMMAD HASRUL D 1057302857 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

iv

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Alhamdullilah Puji syukur kita panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekomnomi pada program studi Akuntansi Fakultaas Ekonomi Universitas Muhammadiyah Makassar.

Penulis menyadari bahwa penysunan skripsi ini masih jauh dari yang dinamakan kesempurnaan karena keterbatasan ilmu yang dimiliki dan berbagai kemungkinan berbagai kekurangan yang mungkin saja terlewatkan dari pengamatan penulis. Oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun guna penyempurnakan penulisa ini.

Ucapan terima kasih penulis yang tiada hingga kepada orang tua tercinta Dahlan Dan Halijah, beserta Samsi yang tak ternilai kasih sayangnya dan selalu memberikan dorongan dan do‟a yang tulus serta memberikan bantuan baik moral maupun material.

Kepada keseempatan ini pula, mengucapkan terima kasih kepada:

1. Bapak Dr. H. Abd. Rahman Rahim, SE, MM . Selaku Rektor Univesitas Muhammadiyah makassar beserta jajarannya.

2. Bapak Ismail rasulong. SE, MM. selaku dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Ketua jurusan AKUNTASI Universita Muhammadiyah Makassar. Bapak Ismail Badollahi. SE, M.S.i, Ak, Ca.

4. Ibu Hj. Ruliaty. MM, Pembing I yang dengan sabar senatiasa memberikan bimbingan, arahan,dan nasehat kepada penulis selama dalam penyusunan skripsi. 5. Ibu Linda Arisanty Razak, SE.,M.Si.,Ak.,Ca,Pembimbing II yang dengan sabar

senantiasa memberikan,arahan, dan nasehat kepada penulis selama dalam penyusunan Skripsi.

v

6. Bapak Andi Arman ,SE, M.Si, Ak, Selaku Penasehat Akademik yang dengan sabar arahan serta nasehat kepada penulis selama menempuh proses perkuliahan Di Univesitas Muhammadiyah Makassar.

7. Seluruh Staf Fakultas Ekonomi, dan jurusan AKUNTANSI khususnya.

8. Bapak Ir.Baharuddin Nurdin.,MM, selaku Kepala Dinas Badan Pengelolaan Keuangan Dan Anggaran Daerah Kabupaten Luwu Utara yang telah memberikan kesempatan, bantuan, dan arahan serta pengumpulan data selama melakukan penelitian.

9. Kepada saudara Saudariku yang telah memberikan Do‟a,dorongan dan motivasi dalam penyusunan Skripsi ini.

10. Kepada teman-teman seperjuanganku di PKPT IPMIL RAYA UNISMUH atas dorongan dan motivasi yang kalian berikan selama ini.

11. Kepada teman-teman angkatan 2011 khususnya AK 10,Alumni SMKN 1 Masamba, dimana senantiasa memberikan dorongan,dukungan dan motivasi dan kebersamaannya dalam mendapatkan gelar sarjana.

12. Dan Kepada kakak Andi Wani yang telah membantu penulis dalam menyusun Skripsi.

Akhir kata penulis berharap semoga Skripsi ini berguna bagi diri penulis dan para peembaca. Tidak lupa penulis meminta maaf atas kesalahan dan kekurangan selama proses penyelesaian Skripsi ini. Semoga bantuan yang diberikan menjaadi amal dan mandapatkan Ridhonya.AMIN.

Billahi Fii Sabilil haq....Faastabiqul Khaerat... Wassalamu Alaikum Wr.Wb.

Makassar,Mei 2017

vi ABSTRAK

MUHAMMAD HASRUL D. 2016. Analisis Penyajian Laporan Keuangan Pemerintah Daerah Sesuai Peraturan Pemerintah Nomor 71 Tahun 2010 (Studi Kasus Pada Badan Pengelolaan Keuangan Daerah Kabupaten Luwu Utara). Pemmbimbing Hj. Ruliaty dan Linda Arisanty Razak.

Penelitian ini membahas analisis penyajian laporan keuangan pemerintah daerah sesuai dengan peraturan pemerintah Nomor 71 Tahun 2010 di Kabupaten Luwu Utara. Pengumpulan data mengenai penyajian laporan dengan mempergunakan metode penelitian kualitatif-kuantitatif serta referensi buku yang relevan dengan permasalahan. Data-data yang terkumpul berupa data yang bersifat kualitatif-kuantitif sehingga diolah menjadi data yang bersifat deskriftif kualitatif.

Berdasarkan hasil penelitian diperoleh bahwa: laporan Keuangan Daerah Pemerintah Kabupaten Luwu Utara tahun anggaran 2015, Pemerintahan Kabupaten Luwu Utara di dalam penyajian laporan keuangan daerah telah berpedoman pada Standar Akuntansi Pemerintahan yakni Peraturan Pemerintah Nomor 71 Tahun 2010. Kata kunci: Laporan Keuangan, Analisis Laporan Keuangan

vii DAFTAR ISI

HALAMAN PERSETUJUAN ... Error! Bookmark not defined.

ABSTRAK ... ii

DAFTAR ISI ... vii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian... 5 D. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian Laporan Keuangan Daerah ... 6

B. Bentuk dan Unsur-Unsur Laporan Keuangan Daerah... 7

C. Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah (APBD) 10 E. Konsep Dasar dan Karakteristik Laporan Keuangan Daerah ... 13

F. Tujuan Laporan Keuangan Daerah ... 17

G. Pengguna Laporan Keuangan Sektor Publik ... 22

H. Standar Akuntansi Pemerintahan ... 23

I. Penelitian Terdahulu ... 26

J. Kerangka Pikir... 27

K. Hipotesis ... 29

BAB III METODE PENELITIAN... 30

A. Tempat dan Waktu Penelitian ... 30

B. Metode Pengumpulan Data ... 30

C. Jenis Dan Sumber Data ... 31

viii

E. Metode Analisis Data ... 32

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 34

A. STRUKTUR BADAN PENGELOLA KEUANGAN DAERAH (BPKD) KABUPATEN LUWU UTARA... 34

B. URAIAN TUGAS SUSUNAN ORGANISASI ... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Penyajian Laporan Keuangan Pemerintah Daerah ... 45

B. Kesesuaian Penyajian Laporan Pemerintah Daerah dengan Peraturan Pemerintah Nomor 71 Tahun 2010 ... 60

BAB VI KESIMPULAN DAN SARAN ... 70

A. Kesimpulan... 70

B. Saran ... 70

ix

DAFTAR TABEL

Tabel 5. 1. Laporan Realisasi Anggaran Pemerintah Kabupaten Luwu Utara Tahun 2014/2015. ... 45 Tabel 5. 2. Neraca Laporan Keuangan Pemkab Kabupaten Luwu Utara periode

2014/2015 Laporan Arus Kas ... 47 Tabel 5. 3. Laporan Arus Kas Pemkab Kabupaten Luwu Utara periode 2014/2015 .. 51

x

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang

Pemerintah Daerah sebagai pihak yang ditugaskan menjalankan roda pemerintahan, pembangunan dan layanan social masyarakat wajib menyampaikan laporan pertanggungjawaban keuangan daerah untuk dinilai apakah pemerintah daerah tersebut berhasil menjalankan tugas dengan baik atau tidak (Suprapto,2006:20). Pemerintah daerah dituntut agar pengelolaan keuangan daerah secara baik yang harus dilakukan dalam mewujudkan tujuan pemerintahan yang bersih (clean govern ment), dimana pengelolaan keuangan daerah yang baik adalah kemampuan mengontrol kebijakan keuangan daerah secara ekonomis, efisien, transparan dan akuntabel.

Pelaksanaan pengelolaan keuangan Negara tersebut, pemerintah pusat maupun daerah wajib melaksanakan pengelolaan keuangan yang handal, baik dan akuntabilitas. Karena pada hakikatnya dana yang dikelolah oleh pemerintah itu sendiri berasal dari masyarakat, oleh karena itu pengelolaannya harus dioptimalkan, dapat dipertanggungjawabkan serta mendatangkan manfaat bagi seluruh lapisan masyarakat.

Pergeseran paradigma terhadap pemerintahan saat ini, mendorong kita mewujudkan suatu sistem tata pemerintahan yang baik (good governance), dengan jalan mewujudkan lahirnya tata kepemerintahan yang demokratis dan

diselenggarakan secara baik, bersih, transparan, partisipatif serta akuntabilitas sehingga memiliki kredibilitas.

Perwujudan good governance memerlukan perubahan paradigma pemerintahan baru yang mendasar dan menuntut suatu sistem yang mampu memberdayakan daerah agar mampu berkompetisi secara regional, nasional maupun internasional yang bukan hanya menjadi pemerintah daerah yang terus menerus bergantung pada pemerintah pusat.

Mewujudkan suatu sistem tata kepemerintahan yang baik (good governance), perlu adanya perubahan dibidang akuntansi pemerintahan karena melalui proses akuntansi dihasilkan informasi keuangan untuk berbagai pihak. Perubahan dibidang akuntansi harus didasari dengan suatu dasar yang kuat yaitu dengan adanya Standar Akuntansi Pemerintah (SAP).

Terbitnya PP No.71 Tahun 2010 tentang SAP yang akan digunakan untuk menghasilkan suatu laporan keuangan yang handal dan dapat dijadikan pijakan dalam pengambilan keputusan dan yang di harapkan dapat menjadi acuan, patokan serta standar untuk diterapkan dalam lingkup pemerintahan, yaitu pemerintah pusat, pemerintah daerah dan satuan organisasi dilingkungan pemerintah pusat/daerah yang wajib untuk menyajikan laporan keuangan agar lebih terciptanya akuntabilitas dan transparansi dari pengelolaan keuangan daerah tersebut.

Peraturan Pemerintah ini menjadi dasar bagi semua entitas pelaporan dalam menyajikan laporan keuangan sebagai pertanggungjawaban kepada berbagai pihak khususnya pihak-pihak di luar eksekutif. Standar akuntansi berguna bagi penyusun

laporan keuangan dalam menentukan informasi yang harus disajikan kepada pihak-pihak di luar organisasi. Para pengguna laporan keuangan di luar organisasi akan dapat memahami informasi yang disajikan jika disajikan dengan kriteria/persepsi yang dipahami secara sama dengan penyusun laporan keuangan. Bagi auditor, khususnya eksternal auditor, standar akuntansi digunakan sebagai kriteria dalam menilai informasi yang disajikan apakah sesuai dengan prinsip akuntansi berterima umum. Dengan demikian SAP menjadi pedoman untuk menyatukan persepsiantara penyusun, pengguna, dan auditor.

Penyusunan laporan keuangan yang berpedoman pada Standar Akuntansi Pemerintah sesungguhnya dapat digunakan sebagai salah satu cara untuk mewujudkan good governance. Alasannya adalah terpenuhinya tiga elemen good governance yaitu akuntabilitas, transparansi, dan partisipasi..Pertama, akuntabilitas karena dengan adanya standar, pengungkapan efektivitas dan efisiensi APBN/APBD menjadi bersifat kredibel dan dapat dipertanggung jawabkan.

Kedua, transparansi karena dengan adanya standar, BPK menjadi lebih mudah menemukan tempat persembunyian korupsi karena mempunyai basis baku, mantap dan komprehensif dalam tugas pemeriksaan keuangan dan audit atas laporan keuangan. Ketiga, partisipasi karena dengan adanya standar, rakyat pada tiap daerah melalui DPRD makin mampu mengendalikan keuangan daerahnya karena pemerintah tidak biasa mencatat pemakaian sumber daya sesuai keinginannya.

Peraturan ini menjadi pedoman yang harus ditaati oleh setiap Daerah Otonom Kabupaten/Kota maupun Propinsi dalam menyajikan laporan keuangan

berbasis akrual pada pemerintah daerahnya.Dalam hal ini Pemerintah Kabupaten Luwu Utara sebagai pengguna anggaran juga wajib membuat laporan keuangan sebagai bentuk pertanggungjawaban atas kewenangan yang dilaksanakannya sesuai PP No.71 Tahun 2010 dan Permendagri No. 64 Tahun 2013 tentang penerapan standar akuntansi pemerintahan berbasis akrual padapemerintah daerah.

Sejalan dengan akan diterapkannya SAP (Standar Akuntansi Pemerintah) Berbasis Akrual baik pada Pemerintah Pusat maupun Pemerintah Daerah,dengan direvisinya PP No.24Tahun 2005 menjadi PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah, membawa beberapa perubahan dalam standar dan mekanisme penyajian laporan keuangan di pemerintah, serta di dukung dengan di tetapkannya Permendagri No.64 Tahun 2013 Pasal 10 ayat(2) yang menyatakan penerapan SAP berbasis akrual pada pemerintah daerah paling lambat mulai tahun anggaran 2015.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan judul “Analisis Penyajian Laporan Keuangan Pemerintah Daerah Sesuai

Dengan Peraturan Pemerintah Nomor 71 Tahun 2010 (Studi Kasus Pada Badan Pengelola Keuangan Daerah/BPKD) Kabupaten Luwu Utara”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi masalah pokok dalam penelitian ini adalah “Bagaimana Implementasi Peraturan Pemerintah Nomor

71 Tahun 2010 pada laporan keuangan pemerintah daerah Kabupaten Luwu Utara?”

C. Tujuan Penelitian

Sehubungan dengan permasalahan diatas maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui penyajian laporan keuangan pemerintah daerah Kabupaten Luwu Utara apakah sesuai dengan PP NO.7 Tahun 2010?

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Manfaat Bagi Penulis

Menambah pengalaman penulis dalam berinteraksi langsung dengan dunia kerja mengenai penyajian laporan keuangan pemerintah daerah.

2. Manfaat Bagi Pemerintah Daerah Kabupaten Luwu Utara

Memberikan informasi yang dapat diterapkan pada Pemerintah Daerah Kabupaten Luwu Utara Daerah sehubungan dengan penyajian Laporan Keuangan Daerah berdasarkan PP NO. 71 Tahun 2010.

3. Manfaat Bagi Pembaca

Sebagai bahan referensi bagi pembaca yang berminat melakukan penelitian dengan masalah Penyajian Laporan Keuangan Daerah sesuai Paraturan Pemerintah Nomor 71 Tahun 2010.

6 BAB II

TINJAUAN PUSTAKA

A. Pengertian Laporan Keuangan Daerah

Laporan Keuangan Daerah merupakan informasi yang memuat data berbagai elemen struktur kekayaan dan struktur finansial yang merupakan pencerminan hasil aktivitas tertentu. Istilah “Laporan Keuangan Pemerintah Daerah” meliputi semua laporan dan berbagai penjelasannya yang mengakui laporannya tersebut akan diakui sebagai bagian dari laporan keuangan.

Halim (2012:19) mengartikan „‟keuangan daerah sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat di jadikan kekayaan daerah sepanjang itu belum dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan undang- undang yang berlaku‟‟.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005, tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya menyatakan bahwa keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan daerah tersebut.

Menurut Jaya (2008 :11) keuangan daerah adalah seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran daerah yang meliputi pendapatan dan belanja daerah. Menurut Mamesah ( 2003 :16 ) keuangan daerah adalah semua hak

dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan peraturan yang berlaku.

Tanjung (2012:12) menyatakan pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik

Beberapa definisi diatas penulis dapat menyimpulkan bahwa laporan keuangan daerah adalah laporan yang menyajikan tentang semua hak dan kewajiban yang dapat dinilai dengan uangS dan dapat dijadikan sebagai kekayaan daerah.

B. Bentuk dan Unsur-Unsur Laporan Keuangan Daerah 1. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai esset kewajiban dan ekuitas dana pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari asset, kewajiban dan ekuitas dana. Masing-masing unsur didefinisikan sebagai berikut :

a) Asset

Asset adalah sember daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dengan satuan uang

termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan untuk pemeliharaan sumber-sumber daya karena alasan sejarah dan budaya.

Manfaat ekonomi masa depan yang terwujud dalam asset adalah potensi asset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, baik kegiatan operasional pemerintah berupa aliran pendapatan atau penghematan belanja bagi pemerintah.

Asset diklasifikasikan ke dalam asset lancar jika diharapkan dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.Asset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai asset nonlancar.Asset lancar meliputi kas dan setara kas, piutang dan persediaan.Asset nonlancar meliputi asset keuangan yang bersifat jangka panjang, asset yang digunakan untuk kegiatan operasi pemerintah dan asset tidak berwujud.Asset nonlancar diklasifikasikan menjadi investasi permanen, asset tetap lainnya dan konstruksi dalam pengerjaan. Asset nonlancar lainnya diklasifikasikan sebagai asset lainnya, termasuk dalam asset lainnya antara lain ; asset tidak berwujud dan dana cadangan.

b) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya diharapkan mengakibatkan aliran keluar sumber daya ekonomi pemerintahan. Karakteristik esensial kewajiban adalah bahwa pemerintah

mempunyai kewajiban masa kini yang dalam penyelesaiannya akan datang. Kewajiban umumnya timbul karena konsekuensi pelaksanaan tugas atau tanggungjawab untuk bertindak di masa lalu. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintah lain atau lembaga internasional.

Kewajiban pemerintah juga terjadi karena perikatan pegawai yang bekerja pada pemerintahan atau dengan pemberi jasa lainnya.Setiap kewajiban dapat dipaksakan menurut hukum atau sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.Kewajiban di kelompokkan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang.Kewajiban jangka pendek merupakan kewajiban yang harus diselesaikan dalam waktu kurang dari dua belas bulan sejak tanggal pelaporan, kewajiban yang penyelesaiannya baru wajib dilakukan setelah dua belas bulan sejak tanggal pelaporan.

c) Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara asset dan kewajiban pemerintah. Ekuitas Dana dapat diklasifikasikan sebagai berikut :

1) Ekuitas Dana lancar, yaitu selisih antara asset lancar dan dana cadangan atas kewajiba jangka pendek.

2) Ekuitas Dana Investasi, yaitu selisih antara asset nonlancar dan dana cadangan atas kewajiban jangka panjang.

3) Ekuitas Dana Cadangan, yaitu dana yang dicadangkan untuk tujuan yang telah ditentukan sebelumnya sesuai dengan peraturan perundang-undangan.

C. Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah (APBD)

Laporan realisasi menyajikan ikhtisar sumber, alokasi pemakaian sumber daya ekonomi yang dikelola oleh pemerintah, yang menggambarkan perbandingan antara anggaran pendapatan, belanja dan pembiayaan dengan realisasinya dalam satu periode pelaporan. Komponen yang dicakup secara langsung oleh Laporan Realisasi Anggaran meliputi unsur pendapatan, belanja dan pembiayaan. Masing-masing komponen didefinisikan sebagai berikut :

1. Pendapatan

Pendapatan adalah semua penerimaan kas umum negara atau kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah pusat atau daerah, yang tidak perlu dibayar diperoleh dibayar kembali pembayarannya oleh pemerintah

a) Belanja

Belanja adalah semua pengeluaran kas umum negara atau kas daerah yang menguarangi ekuitas dana lancar dan periode tahun anggaran bersangkutan

yang tidak akan diperoleh kembali pembayarannya oleh pemerintah. b) Pembiayaan

Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman kepada entitas lain dan penyertaan modal oleh pemerintah.

2. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan kegiatan operasional, investasi, pembiayaan dan transaksi nonanggaran menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas pemerintah pada periode tertentu. Unsur yang dicakup secara langsung dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing didefinisikan sebagai berikut :

a) Penerimaan

Penerimaan adalah semua penerimaan kas umum negara atau kas yang dibukukan dalam tahun anggaran yang bersangkutan.

b) Pengeluaran

Pengeluaran adalah semua pengeluaran kas umum negara atau kas daerah yang dibukukan dalam tahun anggaran yang bersangkutan.

3. Catatan atas Laporan Keuangan

Laporan pertanggungjawaban keuangan daerah, terdapat tiga bentuk laporan keuangan daerah dan sistem akuntansi keuangan daerah ini, yaitu laporan perhitungan APBD, laporan arus kas dan neraca daerah.. Catatan atas laporan keuangan APBD merupakan dokumen yang disampaikan oleh Kepala Daerah dihadapan sidang paripurna DPRD.Catatan atas laporan keuangan pada dasarnya menurut kinerja keuangan daerah dan ringkasan realisasi APBD yang disajikan dalam laporan perhitungan APBD.

Catatan atas laporan keuangan lain meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan relisasi anggaran, neraca dan laporan arus kas. Catatan atas laporan keuangan mengungkapkan hal-hal sebagai berikut : a) Menyajikan informasi tentang kebijakan fiskal atau keuangan, ekonomi makro,

pencapaian target Undang-Undang APBN atau Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

b) Menyajikan ikhtisar pencapaian kinerja selama tahun pelaporan.

c) Mengajukan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

d) Mengungkapkan informasi untuk pos-pos asset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual yang dimodifikasi atas pendapatan dan belanja serta rekonsiliasinya dengan penerapan basis kas.

e) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

f) Mengungkapkan informasi yang diharuskan oleh Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

E. Konsep Dasar dan Karakteristik Laporan Keuangan Daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip menurut Devaz, dkk (2010:65) adalah sebagai berikut:

1. Tanggung jawab (accountability).

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga atau orang yang berkepentingan sah, lembaga atau orang itu adalah Pemerintah Pusat, DPRD, Kepala Daerah dan masyarakat umum.

2. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Hasil guna (effectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

4. Kejujuran.

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang benar-benar jujur dan dapat dipercaya.

5. Pengendalian

Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

Menurut Nordiawan (2006:39) ada delapan prinsip yang digunakan akuntansi dan pelaporan keuangan pemerintah :

1. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis untuk pengakuan pendapatan, belanja dan pembiayaan dalam laporan realisasi anggaran dan basis akrual untuk pengakuan aktiva, kewajiban dan entitas dalam neraca.

2. Prinsip Nilai Historis

Aktiva dicatat sebesar pengeluaran kas atau setara kas yang dibayar atau sebesar nilai wajar dari imbalan untuk memperoleh aktiva tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas diharapkan akan dibayarkan untuk memenuhi kewajiban yang akan datang dalam kegiatan pemerintahan.

3. Prinsip Realisasi

Pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama satu tahun fiskal akan digunakan untuk membayar untuk membayar utang dan belanja dalam periode tersebut.

4. Prinsip Substansi Mengungguli Bentuk Formal

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi atau peristiwa lain yang seharusnya disajikan. Maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya aspek formalitasnya saja, hal tersebut harus diungkapkan dengan jelas pada Catatan Atas Laporan Keuangan.

5. Prinsip Periodesitas

Kegiatan akuntansi dan laporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan, sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan, meskipun periode bulanan, triwulanan dan semesteran juga dianjurkan.

6. Prinsip konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian yang seharusnya serupa dari periode ke periode oleh suatu entitas pelaporan.

7. Prinsip Pengungkapan Lengkap

Laporan Keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna.Informasi-informasi tersebut dapat ditempatkan pada lembar muka laporan keuangan atau dalam Catatan Atas Laporan Keuangan.

8. Prinsip Penyajian Wajar

Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu. Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan

pertimbangan sehat dalam penyusunan laporan keuangan.Dalam penyusunan laporan Keuangan pada awalnya sistem pencatatan tunggal (single entry system) seringkali digunakan didalam pelaksanaan pencatatan transaksi keuangan. Hal ini dikarenakan sistem pencatatan tunggal (single entry) lebih mudah dipahami dan praktis.Akan tetapi sekarang ini tidak dipakai lagi.

Karakteristik laporan keuangan daerah merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik pokok yaitu: dapat dipahami, relevan, keandalan dan dapat diperbandingkan.

1) Dapat dipahami

Kualitas penting yang ditampung dalam laporan keuangan daerah adalah kemudahannya untuk segera dipahami pemakai.Untuk maksud ini, pemakai di asumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

Relevan artinya bahwa informasi harus bisa memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memakai kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai.

3) Keandalan

Informasi juga haruslah handal (reliable).Informasi memiliki kualitas handal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan

pemakainya sebagai penyajian yang tulus atau jujur (faithfu; representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4) Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan entitas antar periode untuk mengindentifikasi kecenderungan (trend) posisi dan kinerja keuangan.Pemakai juga harus dapat memperbandingkan laporan keuangan antar entitas untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas tersebut, antar periode entitas yang sama dan untuk entitas yang berbeda.

F. Tujuan Laporan Keuangan Daerah

Berdasarkan Pernyataan Standar Akuntansi Pemerintah No.64Tahun2013

tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan,realisasi anggaran,saldo anggaran lebih,aruskas,hasil operasi,dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumberdaya.

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumberdaya yang dipercayakan kepadanya, dengan:

1. Menyediakan informasi mengenai posisi sumberdaya ekonomi,kewajiban,dan ekuitas pemerintah;

2. Menyediakan informasi mengenai perubahan posisi sumberdaya ekonomi,kewajiban, dan ekuitas pemerintah;

3. Menyediakan informasi mengenai sumber,alokasi,dan penggunaan sumberdaya ekonomi;

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

5. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

7. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Menurut Nordiawan (2006:128) tujuan Pelaporan Keuangan Sektor Publik yaitu :

a. Tujuan secara umum

1) Memberikan informasi yang bermanfaat. 2) Memenuhi kebutuhan pemakai

b. Tujuan secara khusus

1) Mengidentifikasi sumber daya yang didapat dan digunakan sesuai dengan anggaran yang telah disetujui secara umum.

3) Menyediakan informasi tentang sumber daya alokasi dan penggunaan sumber daya keuangan.

4) Menyediakan informasi tentang cara organisasi sektor publik membiayai aktivitas dan memenuhi kebutuhan kas.

5) Menyediakan informasi yang berguna dalam mengevaluasi kemampuan manajemen dalam membiayai aktivitasnya dan memenuhi komitmen serta kewajibannya.

6) Menyediakan informasi tentang kondisi keuangan dan perubahannya oranisasi sektor publik.

7) Menyediakan informasi untuk mengevaluasi performansi organisasi sektor publik terutama yang terkait dengan biaya operasi efisiensi dan pencapaian target.

Tanjung (2012:12) menyatakan pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan menyediakan informasi sebagai berikut :

1) Menyediakan informasi tentang sumber, alokasi, dan pengguna sumber daya keuangan.

2) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

3) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

4) Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber- sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman. 6) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan,

apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Laporan Keuangan Daerah merupakan representasi terstruktur posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas pemerintah daerah.Laporan Keuangan daerah untuk tujuan umum yaitu mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumberdaya yang dibutuhkan untuk operasi yang berkelanjutan, sumber daya dihasilkan dari operasi yang berkelanjutan, serta resiko dan ketidakpastian yang terkait.

Memenuhi tujuan tersebut, laporan keuangan daerah menyediakan informasi mengenai entitas dalam hal ini :

1. Aktiva; 2. Kewajiban;

3. Ekuitas Dana Pendapatan; 4. Belanja;

6. Arus Kas

Setiap entitas laporan keuangan mempunyai kewajiban untuk melaporkan upaya-upaya yang dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode laporan untuk tujuan :

a) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas perintah dalam mencapai tujuan yang telah ditetapkan secara periodik.

b) Manajerial

Membantu para pengguna untuk mengevaluasi palaksanaan kegiatan suatu entitas pemerintah dalam periode pelaporan, sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aktiva, kewajiban dan entitas pemerintah untuk kepentingan masyarakat.

c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam mengelola sumber daya yang dipergunakan kepadanya dan ketaatannya kepada perturan peraturan perundang-undangan.

d) Keseimbangan Antar Generasi (Intergeneration Equility)

Membantu para pengguna dalam mengetahui apakah penerimaan pemerintah pada periode pelaporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan

dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut. Tujuan keseimbangan antargenerasi (intergeneration Equility) pada akuntansi pemerintahan dapat dilihat seperti pada transaksi belanja modal yang berasal dari dana pinjaman.

Meningkatkan kemampuan objektif dan disiplin Pemerintah Daerah dalam melaksanakan pengembalian pinjaman, maka diperlukan kecermatan dan kehati-hatian, dalam pengelolaan pinjaman daerah ini bertujuan untuk mengatur lebih lanjut hal-hal yang menyangkut pinjaman daerah dengan mengantisipasi kebutuhan masa depan serta dengan mempertimbangkan perlunya mempertahankan kondisi kesehatan dan kesinambungan perekonomian nasional.

Dana pinjaman tersebut terbagi ke dalam dua jenis yaitu dana pinjaman pemerintah pusat yang digunakan untuk membiayai proyek-proyek bantuan luar negeri dan dana pinjaman dari pemerintah daerah yang digunakan untuk membiayai proyek-proyek dari pemerintah pusat. Secara spesifik, tujuan laporan keuangan daerah adalah menyediakan informasi yang berguna untuk menunjukkan akuntabilitas entitas untuk sumber daya yang dipercayakan kepadanya.

G. Pengguna Laporan Keuangan Sektor Publik

Menurut Deddi dan Ayuningtyas Hertianti (2010:128) mengklasifikasikan pengguna laporan keuangan sektor publik sebagai berikut :

1. Masyarakat Pengguna Jasa Publik 2. Masyarakat Pembayar Pajak

3. Perusahaan dan Organisasi Sosial Ekonomi yang menggunakan pelayanan publik sebagai input atas aktivitas organisasi.

4. Bank dan Masyarakat sebagai Kreditor Pemerintah 5. Badan-badan Internasional

6. Investor Asing dan Analisis Negara (country analyst) 7. Generasi mendatang

8. Lembaga Negara 9. Kelompok Politik 10. Manajer Publik 11. Pegawai Pemerintah

Sedangkan menurut FASB mengidentifikasikan pengguna laporan keuangan pemerintah menjadi tuga kelompok besar, yaitu:

1. Masyarakat yang kepadanya pemerintah bertanggungjawab.

2. Legislative dan badan pengawas yang secara langsung mewakili rakyat

3. Investor dan kreditor yang memberikan pinjaman dan/atau berpartisipasi dalam proses pemberian pinjaman.

H. Standar Akuntansi Pemerintahan

PPRI No.71Tahun 2010 pasal 1ayat (3) tentang Standar Akuntansi Pemerintahan,standar akuntansi pemerintahan yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.Dengan demikian SAP merupakan persyaratan dan

dasar yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas pelaporan keuangan pemerintah di Indonesia.

1. Tujuan Pernyataan Standar

Tujuan Pernyataan Standar ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan termasuk lembaga legislatif sebagaimana ditetapkan dalam ketentuan peraturan perundang-undangan.

Untuk mencapai tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan,dan persyaratan minimum isi laporan keuangan. Laporan keuangan di susun dengan menerapkan basis akrual. Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, diatur dalam standar akuntansi pemerintahan lainnya.

2. Penerapan Standar Akuntansi Pemerintahan (SAP)

Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.Hal ini bersifat wajib baik untuk pemerintah pusat maupun pemerintah daerah guna dalam peningkatan kualitas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD), dalam rangka

transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintah. SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP), yaitu SAP diberi judul, nomor, dan tanggal efektif. Selain itu, SAP juga dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan.

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan.

3. Standar Akuntansi Pemerintahan Berbasis Akrual

PPRI No.71 Tahun 2010 pasal 1 ayat (8) menyatakan bahwa standar akuntansi pemerintahan berbasis akrual adalah standar akuntansi pemerintahan yang mengakui pendapatan,beban,aset,utang,dan ekuitas dalam pelaporan financial berbasis akrual,serta mengakui pendapatan,belanja,dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Basis Akrual untuk neraca berartibahwa asset,kewajiban dan ekuitas dana diakui dan di cata tpada saat terjadinya transaksi,atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

SAP berbasis akrual diterapkan dalam lingkungan pemerintah yaitu pemerintah pusat, pemerintah daerah dan satuan organisasi di lingkungan pemerintah pusat/ daerah, jika menurut peraturan perundang–undangan satuan

organisasi dimaksud wajib menyajikan laporan keuangan. SAP Berbasis Akrual tersebut dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP) dan dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintah. PSAP dan Kerangka Konseptual Akuntansi Pemerintahan dalam rangka SAP Berbasis Akrual dimaksud tercantum dalam Lampiran IPP No.71 Tahun 2010.

Permendagri No.64 Tahun 2013 Pasal 1 ayat (10) menjelaskan bahwa Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

I. Penelitian Terdahulu

Berikut ini penulis melihat penelitian terhadulu yang berkaitan dengan Laporan Penyajian Keuangan Pemerintah Daerah:

1. Kemah (2013:123) dengan judul Analisis Penyajian Laporan Keuangan Daerah berdasarkan Standar Akuntansi Pemerintah pada Pemerintah Kota Manado.Tujuan dari penelitian ini untuk mengetahui penyajian laporan keuangan daerah pemerintah Kota Manado sesuai dengan SAP. Metode yang digunakan adalah metode analisis deskriptif. Hasil penelitian menunjukan bahwa Pemerintah Kota Manado pada tahun 2011 dalam penyajian laporan keuangan daerah belum mengacu pada SAP, tetapi secara keseluruhan laporan keuangan pemerintah Kota Manado telah berpedoman pada SAP.

menerapkan Standar Akuntansi Pemerintahan (PPNo.71 Tahun 2010).Tujuan dari penelitian ini untuk mengetahui kesiapan pemerintah kota Makassar dalam menerapkan SAP Berbasis Akrual. Metode yang digunakan adalah metode kualitatif menggunakan pendekatan interpretif.Hasil penelitian menunjukkan bahwa kompleksitas laporan keuangan menjadi faktor utama dalam sikap resisten pengelola keuangan pemerintah dalam implementasi SAP berbasis akrual

3. Kuzuma (2013:96) dengan judul Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus Pada Kabupaten Jember). Tujuan dari penelitian ini untuk mengetahui kesiapan Pemda Kabupaten Jember,mengetahui kendala dalam implementasi PPNo.71Tahun2010dan untuk mengetahui model strategi sakselerasi implementasi PPNo.71 Tahun 2010 tentang SAP.Metode yang digunakan adalah metode analisis deskriptif.Hasil penelitian menunjukan bahwa Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM,kesiapan system informasi dan sarana prasarana adalah kategori cukup siap.

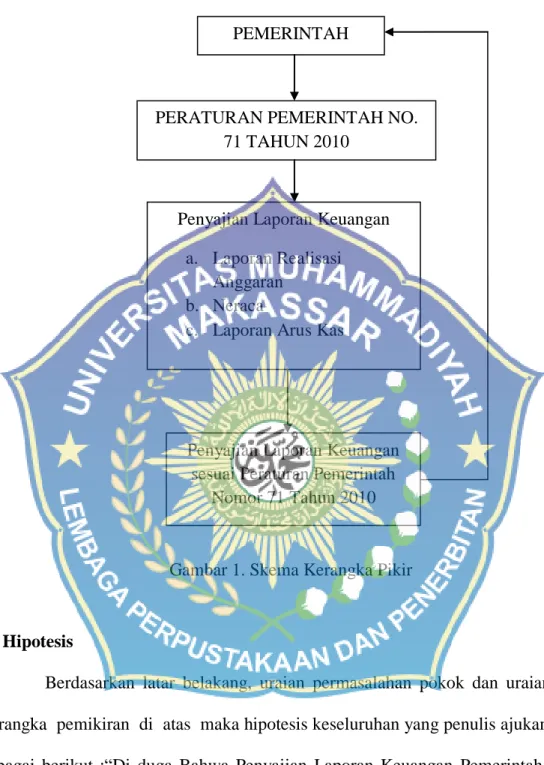

J. Kerangka Pikir

Maraknya kasus korupsi yang terjadi di Indonesia membuat pemerintah berpikir untuk memperbaharui semua sistem yang ada di sektor publik atau pemerintahan.Pembaharuan yang dilakukan pemerintahan salah satunya adalah dilakukan dalam penyajian laporan keuangan.Dalam penelitian ini penulis melakukan

Analisis Penyajian Laporan Keuangan Pemerintah Daerah untuk mengetahui apakah Penyajian Laporan Keuangan Pemerintan Daerah Kabupaten Luwu Utara sudah sesuai dengan Peraturan Pemerintah No. 71 Tahun 2010.

Laporan keuangan daerah merupakan hal yang sangat penting guna menunjang akuntabilitas keuangan yang baik, karena neraca merupakan salah satu bentuk laporan keuangan yang berisi daftar informasi mengenai posisi aktiva, posisi kewajiban dan posisi ekuitas pemilik pada tanggal tertentu dan neraca sendiri mempunyai elemen-elemen antara lain aktiva tetap, aktiva lancar, aktiva lain-lain, hutang, hutang lancar, hutang jangka panjang dan modal.

Informasi laporan keuangan merupakan hak publik yang harus diberikan oleh pemerintah.Informasi laporan keuangan merupakan konsekuensi konsep pertanggungjawaban publik dan juga merupakan bukti pertanggungjawaban dan pengelolaan keuangan publik.

Adanya penyajian laporan keuangan yang baik dan akuntabel serta pengawasan yang terkonsep maka hal ini akan meningkatkan 50 nilai dari akuntabilitas dari instansi terkait di mata publik karena dapat mempertanggungjawabkan apa yang telah menjadi tuntutan publik.

Gambar 1. Skema Kerangka Pikir

K. Hipotesis

Berdasarkan latar belakang, uraian permasalahan pokok dan uraian pada kerangka pemikiran di atas maka hipotesis keseluruhan yang penulis ajukan adalah sebagai berikut :“Di duga Bahwa Penyajian Laporan Keuangan Pemerintah Daerah telah disajikan sesuai dengan peraturan pemerintah No.71 tahun 2010 (Studi Kasus Pada Badan Pengelola Keuangan Daerah Kabupaten Luwu Utara).

PEMERINTAH

PERATURAN PEMERINTAH NO. 71 TAHUN 2010

Penyajian Laporan Keuangan a. Laporan Realisasi

Anggaran b. Neraca

c. Laporan Arus Kas

Penyajian Laporan Keuangan sesuai Peraturan Pemerintah

30 BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian tingkat akhir ini akan dilaksanakan pada Kantor BPKD Kabupaten Luwu Utara yang berlokasi di Kabupaten Luwu Utara. Dengan jangka waktu penelitian diperkirakan kurang lebih dua bulan ( Mei s.d Juni) 2015

B. Tehnik Pengumpulan Data

Metode pengumpulan data adalah cara yang sistematis dan sangat penting dengan tujuan untuk memecahkan pokok permasalahan dalam suatu penelitian. Metode pengumpulan data dilakukan dengan cara :

1. Wawancara

Yaitu dengan melakukan wawancara langsung dengan pihak Kantor BPKD Kabupaten Luwu Utara serta pihak-pihak yang terkait untuk mendapatkan keterangan yang diperlukan.

2. Penelitian Lapangan

Penelitian yang dilakukan dengan meninjau langsung ketempat penelitian langsung dan berinteraksi dengan pihak-pihak yang diberi kewenangan dalam bidang keuangan. Penelitian lapangan dilakukan metode:

a) Observasi

Yang dimaksud bahwa dalam pengumpulan data, penulis mengadakan pengamatan secara langsung dalam proses, kegiatan pengolahan dan lainnya

yang bersifat menunjang penelitian ini. b) Dokumentasi

Pengumpulan data yang berasal dari buku-buku dan bahan bacaan yang relevan dengan bahan yang diteliti.

C. Jenis Dan Sumber Data

Adapun jenis sumber data yang digunakan dalam penelitian adalah sebagai berikut:

1. Jenis Data a) Data kualitatif

Analisis yang dilakukan terhadap data-data yang non angka seperti hasil wawancara, atau catatan laporan bacaan dan buku-buku, artikel. Data-data ini akan digunakan untuk pengembangan analisis itu sendiri. Pada dasarnya kegunaan data tersebut adalah sebagai dasar objektif dalam proses pembuatan keputusan-keputusan atau kebijaksanaan-kebijaksanaan dalam rangka memecahkan persoalan yang ada.

b) Data kuantitatif

Analisis yang dilakukan terhadap data yang berbentuk angka dan diperoleh dalam bentuk laporan keuangan.

2. Sumber Data

a) Data primer yaitu data yang diperoleh langsung dari hasil observasi dan wawancara langsung dengan pihak yang berwenang.

b) Data sekunder yaitu data yang diperoleh dari dokumen-dokumen dan bahan tertulis, baik yang berasal dari dalam entitas pemerintah daerah maupun dari luar entisa pemerintah daerah yang berhubungan dengan masalah yang akan dibahas.

D. Definisi Operasional

Adapun definisi konsep dalam penelitian ini adalah sebagai berikut:

1. Laporan Keuangan Pemerintah Daerah adalah laporan yang menyajikan tentang semua hak dan kewajiban yang dapat dinilai dengan uang dan dapat dijadikan sebagai kekayaan Pemerintah Daerah.

2. Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.Dengan demikian SAP merupakan persyaratan dan dasaryang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas pelaporan keuangan pemerintah di Indonesia.

E. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif kuantitatif, pada langkah ini dimulai dengan mengumpulkan data dan menyaring keterangan-keterangan yang masuk secara menyeluruh dan detail kemudian diuraikan sehingga diperoleh gambaran yang jelas.

Adapun data-data yang diperoleh berupa laporan keuangan yang selanjutnya dilihat kesesuainnya dengan PP No.71 Tahun 2010 tentang SAP berbasis Akrual, kemudian dianalisis apakah sudah sesuai dengan PP No. 71 Tahun 2010.

34 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. STRUKTUR BADAN PENGELOLA KEUANGAN DAERAH (BPKD) KABUPATEN LUWU UTARA

Struktur organisasi merupakan wadah bagi sekelompok orang yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang, tanggung jawab serta hubungan antar bagian berdasarkan susunan tingkat hierarki. Struktur organisasi juga diharapkan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi, dan integrasi secara sfisien dan efektif dari segenap kegiatan organisasi baik secara vertical maupun horizontal.

Organisasi yang dimaksud untuk membina keharmonisan kerja, agar pekerjaan dapat dilaksanakan secara teratur dan penuh tanggung jawab. Sehingga rencana kerja dapat dilaksanakan dengan baik dan tujuan yang diinginkan dapat tercapai dengan hasil yang maksimal. Dengan berdasarkan Keputusan Bupati Luwu

Utara Nomor 061.1/ 843/ 2008 tentang Uraian Tugas Jabatan Struktural Badan Pengelola Keuangan Daerah terdiri dari:

1. Kepala Badan

2. Sekretaris membawahi :

a. Sub Bagian Umum dan Kepegawaian; b. Sub Bagian Keuangan dan Pelaporan; dan

c. Sub Bagian Pengendalian dan Pengawasan Internal. 3. Bidang Pengelolaan Keuangan membawahi :

a. Sub Bidang Anggaran;

b. Sub Bidang Perbendaharaan Gaji dan Belanja Daerah; dan c. Sub Bidang Pembayaran

4. Bidang Pengelolaan Asset dan Akutansi membawahi : a. Sub Bidang Akutansi;

b. Sub Bidang Pengelolaan Asset; dan

c. Sub Bidang Penyusunan Laporan Keuangan. 5. Bidang Penetapan membawahi :

a. Sub Bidang Pendataan dan Evaluasi.

b. Sub Bidang Penetapan dan Penghitungan PAD; dan c. Sub Bidang Penghitungan Bagi Hasil.

6. Bidang Penagihan dan Penertiban a. Sub Bidang Penagihan PAD;

c. Sub Bidang Penertiban. 7. Unit Pelaksana Teknis (UPT). 8. Kelompok Jabatan Fungsional.

B. URAIAN TUGAS SUSUNAN ORGANISASI

Adapun uraian Tugas dan Fungsi sebagai berikut : 1. Kepala Badan

Kepala Badan mempumyai tugas :

a. Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah. b. Menyusun rancangan APBD dan rancangan Perubahan APBD.

c. Melaksanakan koordinator pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah.

d. Melaksanakan fungsi Bendahara Umum Daerah. e. Menyimpan seluruh bukti asli kepemilikan daerah.

f. Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD.

g. Melaksanakan tugas ketatausahaan Badan.

h. Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh Kepala Daerah.

2. Sekretaris

Sekretaris mempunyai tugas :

b. Melaksanakan administrasi surat-menyurat.

c. Menyusun kebutuhan atas peralatan kerja dan perlengkapan kantor. d. Melaksanakan fungsi administrasi, kepegawaian.

e. Melaksanakan fungsi tata usaha keuangan.

f. Melaksanakan perencanaan, pengawasan dan pengendalian internal. Dalam melaksanakan tugas dan tanggung jawab, Sekretaris dibantu oleh : 1) Sub Bagian Umum dan Kepegawaian , mempunyai tugas :

a) Mengelola surat masuk dan surat keluar.

b) Merencanakan kebutuhan peralatan dan perlengkapan kantor. c) Melaksanakan pemeliharaan alat-alat kantor dan barang inventaris. d) Melaksanakan pemesanan karcis, blanko, dan formulir pajak/retribusi. e) Menjaga dan memelihara lingkungan kerja kantor.

f) Melaksanakan pencatatan dan membuat laporan kehadiran pegawai. g) Membuat Daftar Urut Kepangkatan.

h) Merencanakan kebutuhan pendidikan dan latihan terhadap pegawai. i) Mengupayakan peningkatan kesejahteraan pegawai.

2) Sub Bagian Keuangan dan Pelaporan, mempunyai tugas : a) Menyusun Rencana Kerja dan Anggaran.

b) Membuat perttanggungjawaban pengeluaran keuangan. c) Membuat Laporan Keuangan atas penggunaan dana.

d) Menyusun Rancangan Peraturan Daerah tentang Pendapatan Daerah. 3) Sub Bagian Pengendalian dan Pengawasan Internal, mempunyai tugas :

a) Melaksanakan perencanaan pemantauan kegiatan.

b) Menyusun analisa, evaluasi dan laporan terhadap hasil kinerja. c) Melaksanakan evaluasi dan pengawasan pendapatan daerah. d) Mengevaluasi terhadap keberhasilan sistem dan mekanisme. 3. Bidang Pengelola Keuangan

Kepala Bidang Pengelola Keuangan mempunyai tugas :

a. Menyusun rancangan APBD dan rancangan Perubahan APBD sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

b. Meneliti Dokumen Pelaksanaan Anggaran SKPD dan Dokumen Pelaksanaan Perubahan Anggaran SKPD sebagai dasar pelaksanaan anggaran oleh pengguna anggaran.

c. Menerbitkan Surat Penyediaan Dana (SPD) dan Surat Perintah Pencairan Dana (SP2D). Dalam melaksanakan tugas dan tanggung jawab, Bidang Pengelola Keuangan ibantu oleh :

1) Sub Bidang Anggaran, mempunyai tugas :

2) Menyusun rancangan APBD dan rancangan perubahan APBD.

3) Menyusun Nota Keuangan yang akan disampaikan kepada Dewan Perwakilan

4) Rakyat Daerah dan petunjuk-petunjuk tentang pelaksanaan anggaran.

5) Meneliti Dokumen Pelaksanaan Anggaran dan Dokumen Pelaksanaan Perubahan Anggaran SKPD.

6) Menyiapkan dan menerbitkan Surat Penyediaan Dana (SPD). 7) Mengelola Sistem Informasi Keuangan Daerah.

d. Sub Bidang Perbendaharaan Gaji dan Belanja Daerah, mempunyai tugas : 1) Meneliti kelengkapan permohonan Surat Permintaan Pembayaran dan

Surat

2) Perintah Membayar yang diajukan oleh setiap SKPD.

3) Mencatat dan membukukan Surat Permintaan Pembayaran dan Surat Perintah

4) Membayar yang telah diterbitkan.

5) Meneliti Daftar Pembayaran Gaji pada setiap SKPD. 6) Menyusun statistik keuangan.

e. Sub Bidang Pembayaran, memepunyai tugas :

1) Meneliti dan mengkoordinasikan penerimaan dan pengeluaran daerah melalui rekening Koran Bank Pemerintah yang ditunjuk.

2) Menyiapkan dan menerbitkan Surat Perintah Pencairan Dana (SP2D). 3) Menyiapkan dan menerbitkan surat penolakan penerbitan SP2D.

4) Mencatat dan membukukan atas SP2D yang telah diterbitkan dan telah dituangkan.

4. Bidang Pengelolaan Asset dan Akuntansi

a. Melaksanakan prosedur akuntansi asset meliputi pencatatan dan pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi dan penyusutan terhadap asset tetap yang dikuasai/digunakan setiap SKPD. b. Menyelenggarakan pembukuan atas pendapatan dan pengeluaran Daerah. c. Melaksanakan verifikasi, evaluasi dan analisis atas laporan

pertanggungjawaban bendahara penerimaan dan bendahara pengeluaran pada setiap SKPD.

d. Menyusun Neraca Daerah.

e. Menyusun bahan Perhitungan APBD.

Dalam melaksanakan tugas dan tanggung jawab, Bidang Pengelola Asset dan Akutansi dibantu oleh :

1) Sub Bidang Akuntansi, mempunyai tugas:

a) Melaksanakan pembukuan atas pendapatan dan pengeluaran daerah. b) Memeriksa laporan pertanggungjawaban penerimaan dan pengeluaran

dari bendahara penerimaan dan bendahara pengeluaran pada setiap SKPD.

c) Mempersiapkan penerbitan surat pengesahan laporan pertanggungjawaban.

d) Mempersiapkan laporan neraca daerah.

e) Mempersiapkan bahan penyusunan Perhitungan APBD. 2) Sub Bidang Pengelolaan Asset, mempunyai tugas :

b) Menyelenggarakan administrasi dan inventarisasi barang daerah. c) Menganalisa kebutuhan peralatan/barang daerah.

d) Melaksanakan pembukuan atas benda berharga. e) Memeriksa tungkul pemakaian benda berharga. f) Mengelola Sistem Informasi Barang Daerah.

3) Sub Bidang Penyusunan Laporan Keuangan, mempunyai tugas : a) Menyusun Laporan Realisasi Pendapatan dan Pengeluaran Daerah. b) Membuat laporan perkembangan pendapatan dan pengeluaran daerah. c) Menyusun laporan evaluasi pendapatan dan pengeluaran daerah. 5. Bidang Pendataan dan Penetapan

Kepala Bidang Pendataan dan Penetapan mempunyai tugas :

a. Melaksanakan penggalian potensi pendapatan daerah melalui upaya intensifikasi dan ekstensifikasi.

b. Menyusun Rencana Pendapatan Asli Daerah, Bagi Hasil Pusat, Bagi Hasil Provinsi dan lain-lain Pendapatan Daerah yang sah.

c. Melaksanakan Evaluasi terhadap potensi pendapatan daerah.

d. Mengelola Sistem Informasi Pendapatan Daerah. Dalam melaksanakan tugas dan tanggung jawab, Bidang Pendataan dan Penetapan dibantu oleh :

1) Sub Bidang Pendataan dan Evaluasi, mempunyai tugas :

a) Melaksanakan pendaftaran dan Pendataan objek/subjek PAD.

b) Melaksanakan verifikasi dan pemutakhiran data objek/subjek pajak PAD. c) Melaksanakan Evaluasi terhadap rencana penerimaan daerah.

2) Sub Bidang Penetapan dan Penghitungan PAD, mempunyai tugas : a) Membuat Nota Perhitungan Pajak dan Retribusi Daerah.

b) Membuat Surat Ketetapan Pajak/Retribusi Daerah. c) Menyampaikan Surat Ketetapan Pajak/Retribusi Daerah. d) Menyusun Rencana Pendapatan Asli Daerah.

3) Sub Bidang Penghitungan Bagi Hasil, mempunyai tugas :

a) Menyusun dan menghitung potensi Dana Bagi Hasil Pusat dan Provinsi. b) Melaksanakan koordinasi dengan instansi terkait terhadap rencana

penerimaan Dana Bagi Hasil Pusat dan Dana Bagi Hasil Propinsi. c) Menyusun rencana penerimaan DBH Pusat dan DBH Propinsi. 6. Bidang Penagihan dan Penertiban

Kepala Bidang Penagihan dan Penertiban mempunyai tugas : a. Melaksanakan pemungutan dan Penagihan pendapatan daerah.

b. Melaksanakan pembukuan pendapatan daerah dari objek/subjek pajak. c. Melaksanakan koordinasi dengan instansi terkait terhadap penerimaan

Dana Bagi Hasil Propinsi.

d. Melaksanakan koordinasi dengan instansi terkait dalam penegakan Perda. Dalam melaksanakan tugas dan tanggung jawab, Bidang Penagihan dan Penertiban dibantu oleh :

1) Sub Bidang Penagihan PAD, mempunyai tugas :

a) Melaksanakan penagihan pajak daerah, retribusi daerah dan PAD lainnya yang sah.

b) Melaksanakan pencatatan dan pembukuan PAD per wajib pajak dan objek pajak.

c) Membuat daftar tunggakan wajib pajak/retribusi daerah.

d) Memberikan penyuluhan dan sosialisasi terhadap wajib pajak/retribusi daerah.

e) Melaksanakan koordinasi dengan instansi terkait dan Bank yang ditunjuk atas penerimaan Daerah.

2) Sub Bidang Penagihan Bagi Hasil, mempunyai tugas : a) Melaksanakan pemungutan PBB.

b) Melaksanakan pencatatan dan pembukuan pembayaran PBB per wajib pajak dan per desa/kecamatan.

c) Membuat daftar tunggakan Pajak Bumi dan Bangunan.

d) Melaksanakan koordinasi dengan KP. PBB, Kantor Pelayanan Pajak dan Bank yang ditunjuk atas penerimaan Dana Bagi Hasil Pusat dan Bagi Hasil Propinsi.

e) Memberikan penyuluhan dan sosialisasi kepada wajib pajak PBB. 3) Sub Bidang Penertiban, mempunyai tugas :

a) Melaksanakan monitoring penyetoran dari pembukuan harian/buku kendali Surat Ketetapan Pajak.

b) Membuat Daftar dan Menerbitkan Surat Peringatan/Teguran terhadap WP/WR yang belum melunasi kewajiban setelah jatuh tempo.

c) Membuat daftar dan menerbitkan Surat Paksa terhadap WP/WR yang belum melunasi kewajiban setelah jatuh tempo.

d) Membuat daftar dan menerbitkan Surat Penyitaan terhadap WP/WR yang belum melunasi hutang pajak setelah jatuh tempo.

e) Membuat daftar dan menerbitkan Surat Kesempatan terakhir terhadap WP/WR yang belum melunasi hutang pajaknya setelah jatuh tempo. f) Melaksanakan koordinasi dengan instansi terkait dalam hal

pelaksanaan penertiban dan penegakan Perda. 7. Unit Pelaksana Tekhnis (UPT)

Unit Pelaksana Tekhnis Badan adalah Unsur pembantu Kepala Badan yang melaksanakan sebahagian tugas Badan.

Unit Pelaksana Tekhnis Badan dipimpin oleh seorang Kepala Unit Pelaksana Tekhnis Badan yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Badan.

Unit Pelaksana Tekhnis Badan dapat dibentuk berdasarkan kebutuhan dan kemampuan daerah serta kriteria yang ditetapkan berdasarkan peraturan perundang-undangan yang berlaku.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang fungsional yang berbagai kelompok sesuai bidang keahliannya. Kelompok Jabatan Fungsional ditentukan berdasarkan kebutuhan, beban kerja ditetapkan oleh Kepala Badan atas persetujuan Bupati.

45 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Penyajian Laporan Keuangan Pemerintah Daerah

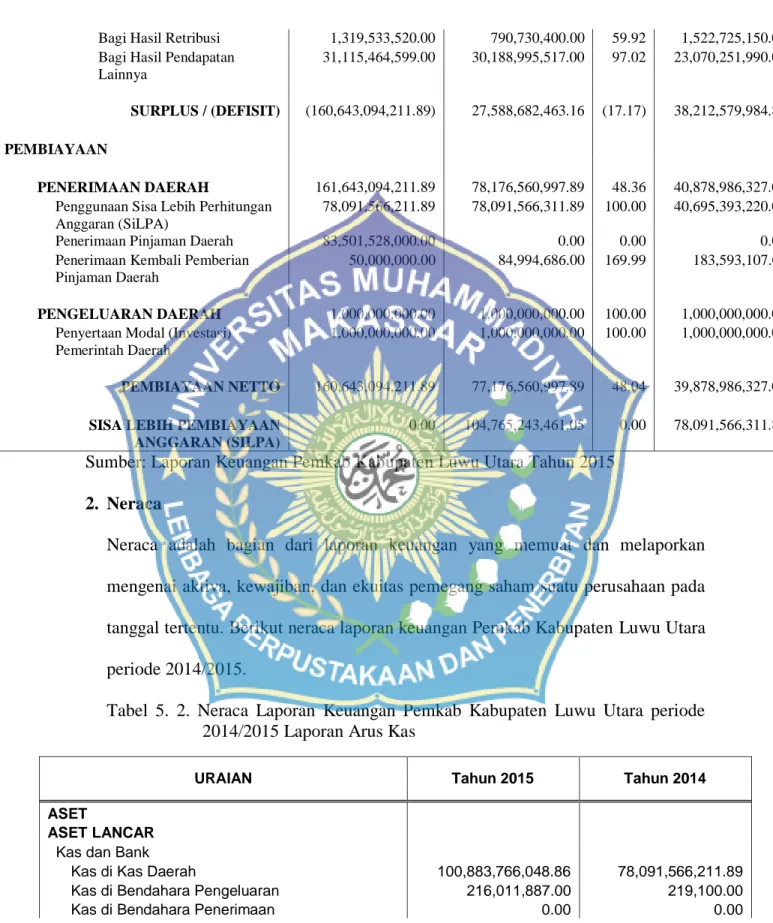

Laporan Keuangan Pemerintah Daerah adalah laporan yang menyajikan tentang semua hak dan kewajiban yang dapat dinilai dengan uang dan dapat dijadikan sebagai kekayaan Pemerintah Daerah. Berikut ini akan disajikan Bentuk Laporan Keuangan Tahun 2014/2015 Pemerintahan Kabupaten Luwu Utara:

1. Laporan Realisasi Anggaran

Laporan realisasi anggaran adalah laporan yang menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Berikut laporan realisasi anggaran Pemerintah Kabupaten Luwu Utara Tahun 2014/2015.

Tabel 5. 1. Laporan Realisasi Anggaran Pemerintah Kabupaten Luwu Utara Tahun 2014/2015. URAIAN ANGGARAN 2015 REALISASI 2015 REALISASI 2014 (%) PENDAPATAN 1,088,477,944,376.00 1,099,995,025,833.07 101.06 923,530,168,564.69

PENDAPATAN ASLI DAERAH 91,456,622,534.00 89,616,625,391.16 97.99 38,003,887,699.68

Pendapatan Pajak Daerah 19,040,869,400.00 20,141,317,994.25 105.78 8,117,234,651.50

Pendapatan Retribusi Daerah 12,959,840,200.00 10,591,172,100.00 81.72 18,459,700,389.82

Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

1,099,424,068.00 1,099,424,068.00 100.00 962,100,658.00 Lain-lain Pendapatan Asli Daerah

yang Sah

58,356,488,866.00 57,784,711,228.91 99.02 10,464,852,000.36

PENDAPATAN TRANSFER 932,603,551,202.00 948,611,295,510.91 101.72 820,553,398,385.01

Transfer Pemerintah Pusat - Dana Perimbangan

750,370,474,202.00 751,301,933,742.00 100.12 687,582,170,208.00

Dana Bagi Hasil Pajak 19,242,956,690.00 18,542,251,604.00 96.36 29,603,800,800.00

Dana Bagi Hasil Bukan Pajak

(Sumber Daya Alam)

1,784,971,512.00 3,417,136,138.00 191.44 1,538,745,408.00

Dana Alokasi Umum 653,897,726,000.00 653,897,726,000.00 100.00 591,388,184,000.00

Dana Alokasi Khusus 75,444,820,000.00 75,444,820,000.00 100.00 65,051,440,000.00

Transfer Pemerintah Pusat - Lainnya 161,438,577,000.00 161,438,577,000.00 100.00 108,278,314,000.00

Dana Penyesuaian 161,438,577,000.00 161,438,577,000.00 100.00 108,278,314,000.00

Transfer Pemerintah Provinsi 20,794,500,000.00 35,870,784,768.91 172.50 24,692,914,177.01

Pendapatan Bagi Hasil Pajak 20,794,500,000.00 35,856,356,406.91 172.43 24,692,914,177.01

Pendapatan Bagi Hasil

Lainnya

0.00 14,428,362.00 0.00 0.00

LAIN-LAIN PENDAPATAN YANG SAH 64,417,770,640.00 61,767,104,931.00 95.89 64,972,882,480.00 Pendapatan Hibah 42,877,230,000.00 40,326,564,391.00 94.05 40,966,090,000.00 Pendapatan Lainnya 21,540,540,640.00 21,440,540,540.00 99.54 24,006,792,480.00 BELANJA 1,249,121,038,587.89 1,072,406,343,369.91 85.85 885,317,588,579.82 BELANJA OPERASI 887,074,962,617.32 819,876,183,005.07 92.42 711,362,051,857.82 Belanja Pegawai 650,444,543,174.89 603,892,027,617.93 92.84 535,150,105,372.00 Belanja Barang 208,686,109,800.43 188,877,116,257.63 90.51 153,185,936,512.82 Belanja Bunga 1,252,522,920.00 1,252,522,920.00 100.00 0.00 Belanja Hibah 25,236,484,600.00 24,637,126,209.51 97.63 22,012,204,399.00

Belanja Bantuan Sosial 1,455,302,122.00 1,217,390,000.00 83.65 1,013,805,574.00

BELANJA MODAL 322,868,943,614.57 218,960,709,013.24 67.82 147,497,760,082.00

Belanja Tanah 6,163,100,000.00 1,758,990,550.00 28.54 1,346,439,725.00

Belanja Peralatan dan Mesin 46,018,251,416.57 32,448,879,705.00 70.51 21,709,191,480.00

Belanja Bangunan dan Gedung 136,840,471,599.00 59,474,402,269.00 43.46 45,982,350,110.00

Belanja Jalan, Irigasi dan Jaringan 127,548,350,599.00 123,517,907,747.24 96.84 78,234,570,067.00

Belanja Aset Tetap Lainnya 6,298,770,000.00 1,760,528,742.00 27.95 225,208,700.00

BELANJA TAK TERDUGA 4,210,064,797.00 736,361,534.60 17.49 0.00

Belanja Tak Terduga 4,210,064,797.00 736,361,534.60 17.49 0.00

TRANSFER 34,967,067,559.00 32,833,089,817.00 93.90 26,457,776,640.00

Transfer Bagi Hasil Ke KAB/KOTA/DESA

34,967,067,559.00 32,833,089,817.00 93.90 26,457,776,640.00