Pengaruh Ukuran KAP, Audit Tenure, Opini Auditor dan Kompleksitas Tugas Terhadap Audit Report Lag

TIM PENGUSUL:

Ketua:

Drs. Ahmad Zubaidi Indra, M.M., Ak., CPA., CA Sinta ID 6682284 Anggota:

Yenni Agustina, S.E., M.Sc., Akt., CA Sinta ID 6108022

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

2021

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Dalam kerangka dasar tertulis bahwa ketepatan waktu adalah salah satu karakteristik kualitatif yang harus dipenuhi agar laporan keuangan yang disusun relevan untuk pemangku kepentingan. Oleh karena itu, laporan keuangan merupakan salah satu bentuk pertanggungjawaban manajemen perusahaan atas pengelolaan entitas yang menjadi kewajibannya (Abdillah et al., 2019). Berdasarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 29 Tahun 2016 yang menyebutkan bahwa batas waktu penyampaian laporan keuangan kepada pihak OJK yaitu selama 120 hari atau sampai empat bulan setelah akhir tahun fiskal. Maka jika terdapat pihak yang melanggar ketentuan tersebut, OJK memiliki hak untuk menjatuhkan sanksi kepada setiap pihak yang melanggar. Fenomena keterlambatan atas pelaporan keuangan ini biasa disebut dengan audit report lag. Adanya keterlambatan dalam penyampaian laporan keuangan dianggap sebagai sinyal buruk bagi kondisi perusahaan. Pada kenyataannya, di Indonesia sendiri masih sering terjadi kasus terlambatnya penerbitan atas laporan keuangan auditan perusahaan.

Fenomena terjadinya audit report lag pada perusahaan yang tercatat di BEI antara lain:

Tabel 1.1

Jumlah Perusahaan yang Mengalami Audit Report Lag

Periode/ Tahun Buku Jumlah Perusahaan yang Mengalami Audit Report Lag

31 Desember 2015 18 perusahaan

31 Desember 2016 17 perusahaan

31 Desember 2017 10 perusahaan

31 Desember 2018 10 perusahaan

31 Desember 2019 42 perusahaan

Sumber: Bursa Efek Indonesia; www.idx.co.id

Pada 20 Maret 2020, BEI mengeluarkan Surat Keputusan Direksi PT Bursa Efek Indonesia mengenai Relaksasi Batas Waktu Penyampaian Laporan Keuangan dan Laporan Tahunan yang menyatakan bahwa batas waktu penyampaian laporan keuangan dan laporan tahunan diperpanjang selama 2 (dua) bulan dari batas waktu penyampaian laporan. Dalam perkembangannya, beberapa peneliti diantaranya (Abdillah et al., 2019; Karami et al., 2017;

Karlina et al., 2018; Maggy & Diana, 2018; Mukhtaruddin et al., 2015; Rusmin & Evans, 2017; Syachrudin & Nurlis, 2018; Wiyantoro & Usman, 2018) telah melakukan penelitian mengenai faktor-faktor yang mendeterminasi audit report lag. Namun terdapat ketidakkonsistenan atas hasil penelitian tersebut. Ketidakkonsistenan yang dimaksud seperti pada variabel ukuran KAP yang merupakan salah satu faktor yang dapat memengaruhi audit

report lag. Ukuran KAP dipandang sebagai besar kecilnya KAP yang melakukan perikatan dengan perusahaan. Ukuran KAP terbagi menjadi dua jenis, yaitu KAP Big4 dan KAP non Big4. Menurut Lee & Jahng (2008), KAP Big4 memiliki teknologi yang lebih baik serta staf yang lebih ahli sehingga dapat mempercepat waktu pemeriksaan laporan keuangan. Hasil penelitian Abdillah et al., (2019) menghasilkan bahwa ukuran KAP tidak berpengaruh terhadap audit report lag. Sementara penelitian dari Mukhtaruddin et al., (2015); Rusmin &

Evans (2017) menghasilkan bahwa ukuran KAP berpengaruh negatif signifikan terhadap audit report lag.

Faktor lainnya yang dapat memengaruhi audit report lag adalah audit tenure. Audit tenure menurut Mulyadi (2002) adalah “jangka waktu sebuah kantor akuntan publik melakukan perikatan terhadap kliennya dalam memberikan jasa audit laporan keuangan”. Seorang auditor yang memiliki hubungan kerja yang cukup lama dengan klien akan mendorong terciptanya pengetahuan bisnis sehingga memungkinkan auditor untuk merancang program audit yang lebih efektif dan laporan keuangan auditan yang berkualitas. Penelitian terdahulu yang dilakukan oleh Karami et al., (2017) menghasilkan bahwa audit tenure berpengaruh secara tidak signifikan terhadap audit report lag. Selanjutnya, Wiyantoro &

Usman (2018) menghasilkan bahwa audit tenure berpengaruh negatif terhadap audit report lag. Penelitian Abdillah et al., (2019) menghasilkan bahwa audit tenure tidak berpengaruh terhadap audit report lag.

Faktor selanjutnya yang memengaruhi audit report lag adalah opini auditor. Menurut Ardiyos (2007) dalam Kamus Standar Akuntansi, opini audit adalah “laporan yang diberikan seorang akuntan publik sebagai hasil penilainnya terhadap kewajaran laporan keuangan yang disajikan perusahaan”. Menurut penelitian yang dilakukan oleh Mukhtaruddin et al., (2015) perusahaan yang memeroleh unqualified opinion memerlukan waktu yang lebih cepat untuk menyelesaikan audit, maka opini auditor berpengaruh negatif terhadap audit report lag. Sedangkan berbeda dengan penelitian Karlina et al., (2018); Syachrudin

& Nurlis (2018) yang menghasilkan bahwa opini auditor tidak berpengaruh terhadap audit report lag.

Kompleksitas operasi perusahaan juga merupakan salah satu faktor yang dapat memengaruhi audit report lag. Kompleksitas operasi perusahaan merupakan salah satu karakteristik yang dapat menambah suatu tantangan pada audit, tingkat kompleksitas operasi suatu perusahaan bergantung pada jumlah dan lokasi unit operasi serta diversifikasi jalur produk dan pasarnya, hal ini cenderung memengaruhi waktu yang diperlukan auditor untuk menyelesaikan pekerjaannya (Siuko, 2009). Perusahaan yang operasionalnya semakin kompleks akan mengakibatkan semakin lamanya masa audit (Chan et al., 2015;

Hassan, 2016; Mukhtaruddin et al., 2015). Menurut penelitian yang dilakukan oleh Abdillah et al., (2019) variabel kompleksitas operasi perusahaan tidak berpengaruh terhadap audit report lag. Sedangkan penelitian yang dilakukan oleh Mukhtaruddin et al., (2015) menunjukkan bahwa variabel kompleksitas operasi perusahaan berpengaruh negatif namun tidak signifikan terhadap audit report lag. Maggy &

Diana (2018) menemukan bahwa kompleksitas berpengaruh secara tidak signifikan terhadap audit report lag. Oleh karena itu penelitian ini bertujuan untuk menguji pengaruh ukuran KAP, audit tenure,

opini auditor, dan kompleksitas operasi perusahaan terhadap audit report lag dengan subjek perusahaan yang mengalami audit report lag yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

Dari latar belakang di atas peneliti ingin menguji pengaruh ukuran KAP, audit tenure, opini auditor, dan kompleksitas operasi perusahaan terhadap audit report lag pada perusahaan yang pernah mengalami audit report lag untuk membuktikan pengaruh variabel independen diatas terhadap audit report lag. Oleh karena itu peneliti mengambil judul “Pengaruh Ukuran KAP, Audit Tenure, Opini Auditor dan Kompleksitas Tugas Terhadap Audit Report Lag”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka masalah dalam penelitian ini adalah:

1. Apakah ukuran KAP berpengaruh terhadap audit report lag?

2. Apakah audit tenure berpengaruh terhadap audit report lag?

3. Apakah opini auditor berpengaruh terhadap audit report lag?

4. Apakah kompleksitas operasi perusahaan berpengaruh terhadap audit report lag?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini adalah:

1.3.1 Untuk mengetahui pengaruh ukuran KAP terhadap audit report lag.

1.3.2 Untuk mengetahui pengaruh audit tenure terhadap audit report lag.

1.3.3 Untuk mengetahui pengaruh opini auditor terhadap audit report lag.

1.3.4 Untuk mengetahui pengaruh kompleksitas operasi perusahaan terhadap audit report lag.

1.4 Manfaat Penelitian 1.4.1 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan bagi pembaca dan menyediakan informasi terkait pengaruh ukuran KAP, audit tenure, opini auditor, dan kompleksitas operasi perusahaan dalam hubungannya dengan audit report lag khususnya pada perusahaan yang mengalami audit report lag yang terdaftar di Bursa Efek Indonesia.

1.4.2 Manfaat Praktis

Penelitian ini diharapkan dapat memberikan manfaat praktis bagi manajemen perusahaan, yaitu dengan membuat laporan keuangan yang berkualitas dan relevan sehingga dapat merepresentasikan informasi keuangan perusahaan secara tepat. Selain itu, penelitian ini diharapkan dapat memberikan manfaat praktis juga bagi auditor, yaitu dengan adanya laporan keuangan yang merepresentasikan informasi keuangan secara tepat, maka akan memudahkan auditor dalam melakukan proses auditing sehingga memperpendek audit report lag yang terjadi.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Menurut Supriyono R. A., (2018), dalam teori agensi, terdapat dua pihak yang melakukan kesepakatan atau kontrak, yakni pihak yang memberikan wewenang yang disebut dengan principal dan pihak yang menerima wewenang yang disebut agent. Teori ini dilatarbelakangi oleh adanya principal yang tidak memungkinkan untuk menjalankan semua fungsi yang diperlukan dalam mengelola perusahaan sehingga principal menunjuk agent untuk menggantikan tugas mengelola perusahaan (Sudana, 2011).

Dengan demikian teori agensi dapat digunakan untuk menggambarkan hubungan antara pemegang saham sebagai pemberi wewenang (principal) dan manajemen sebagai pihak yang menerima wewenang untuk mengelola perusahaan (agent).

2.1.2 Teori Sinyal (Signalling Theory)

Laporan keuangan merupakan sarana bagi perusahaan untuk dapat mengomunikasikan informasi tentang kinerja keuangannya kepada pihak luar perusahaan (Arens et al., 2014). Publikasi laporan keuangan audit dan memberi informasi kepada pasar merupakan suatu hal yang wajib bagi seluruh perusahaan yang telah go-public. Selanjutnya, pasar akan merespon informasi tersebut sebagai informasi baik ataupun buruk. Signalling theory menjelaskan bahwa manajemen perusahaan memiliki pengetahuan dan informasi yang lebih banyak, lengkap, serta akurat mengenai internal perusahaan dibandingkan dengan para investor. Oleh karena itu, manajemen perusahaan yang go-public diharuskan untuk memberikan kondisi kinerja perusahaan dengan memberi sinyal kepada para stakeholder melalui informasi dalam laporan keuangan. Sinyal baik yang diberikan oleh manajemen perusahaan akan berdampak pada meningkatnya harga pasar saham perusahaan, sebaliknya jika sinyal tersebut bukan sinyal baik, maka harga pasar saham perusahaan akan mengalami penurunan.

2.2 Penelitian Terdahulu

Beberapa peneliti terdahulu telah meneliti mengenai faktor-faktor yang mendeterminasi Audit Report Lag, namun dalam pengujian tentang faktor yang mendeterminasi Audit Report Lag menunjukan hasil yang tidak konsisten. Beberapa penelitian terdahulu terkait dengan Audit Report Lag yang akan diteliti, sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

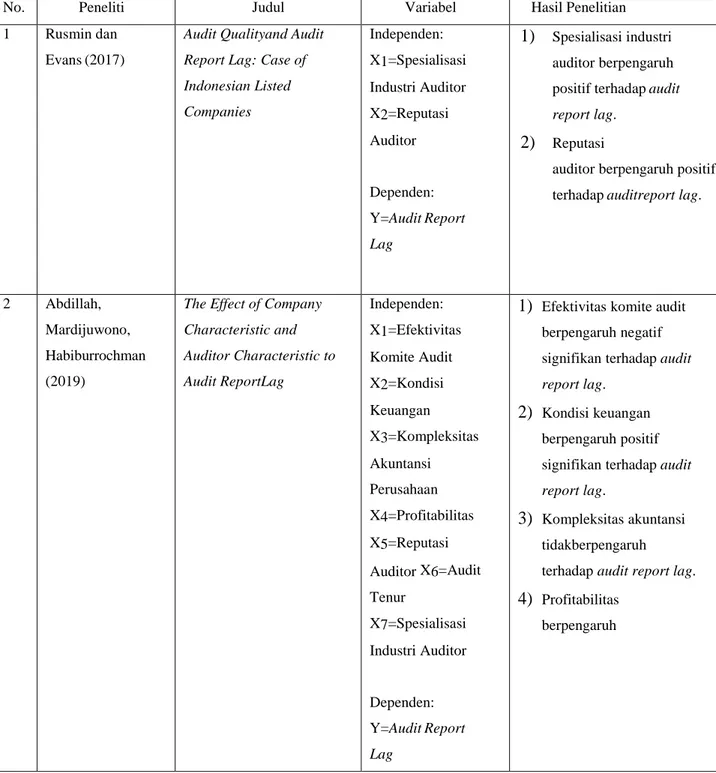

1 Rusmin dan Evans (2017)

Audit Quality and Audit Report Lag: Case of Indonesian Listed Companies

Independen:

X1=Spesialisasi Industri Auditor X2=Reputasi Auditor

Dependen:

Y=Audit Report Lag

1) Spesialisasi industri auditor berpengaruh positif terhadap audit report lag.

2) Reputasi

auditor berpengaruh positif terhadap audit report lag.

2 Abdillah, Mardijuwono, Habiburrochman (2019)

The Effect of Company Characteristic and Auditor Characteristic to Audit Report Lag

Independen:

X1=Efektivitas Komite Audit X2=Kondisi Keuangan X3=Kompleksitas Akuntansi Perusahaan X4=Profitabilitas X5=Reputasi Auditor X6=Audit Tenur

X7=Spesialisasi Industri Auditor

Dependen:

Y=Audit Report Lag

1) Efektivitas komite audit berpengaruh negatif signifikan terhadap audit report lag.

2) Kondisi keuangan berpengaruh positif signifikan terhadap audit report lag.

3) Kompleksitas akuntansi tidak berpengaruh terhadap audit report lag.

4) Profitabilitas berpengaruh

negatif signifikan terhadap audit report lag.

5) Reputasi auditor tidak berpengaruh terhadap audit report lag.

6) Audit tenur tidak berpengaruh terhadap audit report lag.

7) Spesialisasi industri auditor tidak berpengaruh terhadap audit report lag.

3 Karami, Karamiyan, Salati (2017)

Audit Tenure, Auditor Industry Expertise, and Audit Report Lag:

Evidence of Iran

Independen: X1=Audit Tenur

Moderasi:

Z=Spesialisasi Industri Auditor

Dependen:

Y=Audit Report Lag

Audit tenure berpengaruh secara tidak signifikan terhadap audit report lag dan tidak ditemukan bukti bahwa auditor industry expertise dapat melemahkan hubungan antara audit tenure dan

audit report lag.

4 Wiyantoro dan Usman (2018)

Audit Tenure and Quality to Audit Report Lag in Banking

Independen:

X1=Audit Tenur X2=Kualitas Audit X3=Jasa Non- Audit

Moderasi:

Z=Spesialisasi Industri Auditor

Dependen:

Y=Audit Report Lag

1) Audit tenur berpengaruh negatif terhadap audit report lag.

2) Kualitas audit berpengaruh negatif terhadap audit report lag.

3) Jasa non-audit tidak berpengaruh terhadap audit report lag.

4) Variabel moderasi dapat

berpengaruh memperkuat hubungan kualitas audit dengan audit report lag.

5) Hasil penelitian ini tidak membuktikan pengaruh moderasi spesialisasi industri sehingga tidak ada perbedaan antara auditor dengan spesialis industri dan auditor industri non spesialisasi yang keduanya memiliki

kinerja yang sama.

5 Karlina, Lindrianasari, dan Gamayuni (2018)

Determinants Analysis of Audit Report Lag in Regional Goverments in Indonesia

Independen:

X1=Ukuran Pemerintah Daerah X2=Umur Pemerintah Daerah X3=Incumbent X4=Temuan Audit

X5=Opini Audit X6=Dana Alokasi Khusus

Dependen:

Y=Audit Report Lag

1) Ukuran

pemerintah daerah tidak berpengaruh terhadap audit report lag.

2) Umur

pemerintah daerah berpengaruh negatif terhadap audit report lag.

3) Incumbent tidak berpengaruh terhadap audit report lag.

4) Temuan audit berpengaruh positif

terhadap audit report lag.

5) Opini audit tidak berpengaruh terhadap audit report lag.

6) Dana alokasi khusus tidak berpengaruh terhadap audit report lag.

6 Syachrudin dan Nurlis (2018)

Influence of Company Size, Audit Opinion,

Profitability, Solvency, and Size of Public Accountant Offices to Delay Audit on Property Sector

Manufacturing Companies Listed Indonesia Stock Exchange

Independen:

X1=Ukuran Perusahaan X2=Opini Auditor X3=Profitabilitas X4=Solvabililtas X5=Ukuran KAP

Dependen:

Y=Audit Delay

1) Ukuran

perusahaan tidak berpengaruh terhadap audit delay.

2) Opini auditor tidak berpengaruh terhadap audit delay.

3) Profitabilitas

berpengaruh terhadap audit delay.

4) Solvabilitas tidak berpengaruh terhadap audit delay.

5) Ukuran KAP tidak berpengaruh terhadap audit delay.

7 Mukhtaruddin, Oktarina, Relasari, dan Abukosim (2015)

Firm and Audit

Characteristics, and Audit Report Lag in

Manufacturing Companies Listed on Indonesia Stock Exchange during 2008- 2012

Independen:

X1=Kualitas Auditor

X2=Opini Auditor X3=Ukuran Perusahaan X4=Kompleksitas Bisnis

Dependen:

Y=Audit Report

1) Kualitas

auditor berpengaruh negatif signifikan terhadap ARL.

2) Opini auditor berpengaruh negatif signifikan terhadap ARL.

Lag 3) Ukuran

perusahaan berpengaruh positif terhadap ARL.

4) Kompleksitas bisnis berpengaruh negatif namun tidak signifikan terhadap ARL.

8 Maggy dan Diana (2018)

Internal and External Determinants of Audit Delay: Evidence from Indonesian Manufacturing Companies

Independen:

X1=Profitabilitas X2=Solvabilitas X3=Kompleksitas X4=Komite Audit X5=Ukuran KAP

Dependen:

Y=Audit Delay

1) Profitabilitas

berpengaruh secara tidak signifikan terhadap audit delay.

2) Solvabilitas berpengaruh positif signifikan terhadap audit delay.

3) Kompleksitas

berpengaruh secara tidak signifikan terhadap audit delay.

4) Komite audit

berpengaruh secara tidak signifikan terhadap audit delay.

5) Ukuran KAP

berpengaruh secara tidak signifikan

terhadap audit delay.

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Ukuran KAP terhadap Audit Report Lag

Ukuran KAP dipandang sebagai besar kecilnya KAP yang melakukan perikatan dengan perusahaan.

Ukuran KAP terbagi menjadi dua jenis, yaitu KAP Big4 dan KAP non Big4. Menurut Cohen & Leventis (2013); Lee & Jahng (2008), KAP Big4 memiliki teknologi yang lebih baik serta staf yang lebih ahli sehingga dapat mempercepat waktu pemeriksaan laporan keuangan. KAP Big4 akan berusaha mempertahankan reputasinya dengan merekrut auditor yang lebih banyak dan berkompeten. Teori keagenan berhubungan dengan ukuran KAP sebagai fungsi dari meningkatnya biaya agensi yang dibutuhkan untuk melakukan pengawasan dan pemeriksaan laporan keuangan dengan lebih cepat.

Berdasarkan penelitian terdahulu yang dilakukan oleh Abdillah et al., (2019) ukuran KAP tidak berpengaruh terhadap audit report lag, namun berdasarkan teori yang digunakan bahwa adanya pengaruh antara ukuran KAP terhadap audit report lag, maka peneliti merumuskan hipotesis sebagai berikut:

HA1 = Ukuran KAP berpengaruh negatif terhadap audit report lag.

2.3.2 Pengaruh Audit Tenure terhadap Audit Report Lag

Menurut Mulyadi (2002), audit tenure adalah “jangka waktu sebuah kantor akuntan publik melakukan perikatan terhadap kliennya dalam memberikan jasa audit laporan keuangan”. Tenure yang panjang dari suatu KAP akan menambah pengetahuan KAP dan atau auditor mengenai bisnis perusahaan sehingga dapat merancang program audit yang lebih baik (Dao & Pham, 2013; Lee & Jahng, 2008).

Kecermatan, ketepatan dan keahlian audit akan semakin dimiliki auditor dengan lamanya masa perikatan audit dengan kliennya. Jangka waktu audit berpengaruh terhadap asimetri informasi. Asimetri informasi ini kemudian dapat menyebabkan adanya masalah keagenan. Hal ini dapat diatasi dengan mencegah terjadinya audit lag atas laporan keuangan. Maka dari itu, audit tenure dapat mempengaruhi audit report lag di dalam suatu perusahaan. Berdasarkan penelitian terdahulu yang dilakukan oleh Abdillah et al., (2019) bahwa audit tenure tidak berpengaruh terhadap audit report lag, namun berdasarkan teori yang digunakan bahwa adanya pengaruh antara tenure dengan audit report lag, maka peneliti merumuskan hipotesis sebagai berikut:

HA2 = Audit tenure berpengaruh negatif terhadap audit report lag.

2.3.3 Pengaruh Opini Auditor terhadap Audit Report Lag

Menurut Ardiyos (2007) dalam Kamus Standar Akuntansi, opini audit adalah “laporan yang diberikan seorang akuntan publik sebagai hasil penilainnya terhadap kewajaran laporan keuangan yang disajikan perusahaan”. Auditor diharuskan memberikan opini mereka mengenai kewajaran dan kebenaran atas laporan keuangan yang disusun oleh perusahaan. Opini auditor akan digunakan sebagai pertimbangan dalam proses pengambilan keputusan.

Perusahaan yang mendapatkan unqualified opinion cenderung akan menyampaikan laporan keuangannya

dengan tepat waktu karena dianggap suatu sinyal baik (McLelland & Giroux, 2000). Namun dilain kasus untuk dapat menyatakan pendapat unqualified opinion seorang auditor perlu mengumpulkan bukti yang cukup dan membutuhkan waktu audit yang lebih lama. Berdasarkan penelitian terdahulu yang dilakukan oleh Karlina et al., (2018); Syachrudin & Nurlis (2018)bahwa opini auditor tidak berpengaruh negatif signifika terhadap audit report lag dan berdasarkan teori sinyal bahwa unqualified opinion merupakan sinyal baik yang harus segera dipublikasikan, maka peneliti merumuskan hipotesis sebagai berikut:

HA3 = Opini auditor berpengaruh terhadap audit report lag.

2.3.4 Pengaruh Kompleksitas Operasi Perusahaan terhadap Audit Report Lag

Kompleksitas operasi perusahaan merupakan salah satu karakteristik perusahaan yang dapat menambah suatu tantangan pada audit dan akuntansi (Siuko, 2009). Tingkat kompleksitas operasi suatu perusahaan yang bergantung pada jumlah dan lokasi unit operasi serta diversifikasi jalur produk dan pasarnya, hal ini cenderung memengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Dalam hubungannya dengan kompleksitas perusahaan, teori agensi dapat menjelaskan bahwa semakin komplek perusahaan maka semakin adanya kemungkinan untuk terjadi asimetri informasi. Hal ini akan menjadikan lingkup audit yang akan dilakukan oleh auditor semakin luas, sehingga berdampak pada waktu yang dibutuhkan auditor dalam menyelesaikan tugas auditnya.

Berdasarkan teori bahwa semakin kompleks perusahaan akan menambah waktu audit serta penelitian terdahulu yang dilakukan oleh Maggy & Diana (2018) bahwa kompleksitas berpengaruh secara tidak signifikan terhadap audit report lag, maka peneliti merumuskan hipotesis sebagai berikut:

HA4 = Kompleksitas operasi perusahaan berpengaruh positif terhadap audit report lag.

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling judgment, adapun kriteria yang digunakan dalam penelitian ini adalah:

1. Perusahaan yang terdaftar (listing) di BEI dan mengalami audit report lag minimal satu kali dalam rentang waktu 2015, 2016, 2017, 2018, dan 2019.

2. Perusahaan tersebut menerbitkan laporan keuangan tahunan secara rutin selama periode 2015-2019 dan dengan tanggal tutup buku adalah 31 Desember pada setiap tahunnya.

3. Laporan keuangan yang telah diaudit oleh auditor eksternal dan dipublikasikan melalui website Bursa Efek Indonesia periode 2015- 2019.

3.2 Metode Pengumpulan Data

Penelitian ini merupakan penelitian kuantitatif dimana data yang digunakan adalah laporan keuangan tahunan (annual report) perusahaan yang mengalami audit report lag yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan melalui situs www.idx.co.id serta laman resmi perusahaan.

3.3 Variabel Penelitian dan Definisi Operasional Variabel Variabel dalam penelitian ini terdiri atas variabel independen (X) dan variabel dependen (Y). Variabel independen terdiri atas:

1. Ukuran KAP diukur dengan variabel dummy, KAP Big4 diberi skor 1 dan KAP non Big4 diberi skor 0 (Maggy & Diana, 2018).

2. Audit tenure diukur dengan cara menghitung jumlah tahun perikatan di mana auditor dari KAP yang sama melakukan perikatan audit terhadap auditee, tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya (Lee &

Jahng, 2008).

3. Opini auditor diukur dengan variabel dummy, dimana perusahaan yang menerima opini wajar tanpa pengecualian dengan kode 1 dan 0 untuk perusahaan yang menerima opini lainnya (Mukhtaruddin et al., 2015).

4. Kompleksitas operasi perusahaan diukur dengan variabel dummy dengan kode 1 untuk perusahaan yang memiliki anak perusahaan dan kode 0 untuk perusahaan yang tidak memiliki anak perusahaan (Abdillah et al., 2019).

Sementara itu variabel dependen dalam penelitian ini adalah audit report lag. Perusahaan dikatakan tepat waktu apabila laporan keuangan disampaikan paling lambat pada 30 April disetiap tahunnya. Sedangkan perusahaan yang melaporkan setelah 30 April atau lebih dari 120 hari setelah tahun buku berakhir, dianggap mengalami audit report lag. Variabel ini diukur dengan variabel dummy, dengan kategori 1 untuk perusahaan yang mengalami audit report lag dan 0 untuk perusahaan yang tidak mengalami audit report lag.

Tabel 3.1

Tabel Definisi Operasional Variabel

Variabel Definisi Variabel Indikator Pengukuran Variabel Tipe Data Audit Report

Lag (Y)

Jangka waktu antara tanggal

Variabel dummy dengan kode:

1 = perusahaan yang

Nominal

tahun buku perusahaan berakhir sampai dengan tanggal laporan audit.

(Halim, 2015)

menyampaikan laporan keuangan setelah 30 April

0 = perusahaan yang

menyampaikan laporan keuangan selambat-lambatnya 30 April

Ukuran KAP (X1)

Besar kecilnya KAP yang melakukan perikatan dengan perusahaan.

Diukur dengan variabel dummy:

1 = KAP Big4 0 = KAP non Big4

(Maggy & Diana, 2018)

Nominal

Audit Tenure (X2)

Jangka waktu sebuah kantor akuntan publik melakukan

perikatan terhadap kliennya dalam memberikan jasa audit laporan keuangan.

(Mulyadi, 2002)

Tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya.

(Lee & Jahng, 2008)

Nominal

Opini Auditor (X3)

Laporan yang diberikan seorang akuntan publik sebagai hasil penilainnya terhadap

kewajaran laporan keuangan yang disajikan perusahaan.

(Ardiyos, 2007)

Variabel dummy dengan kode:

1 = Wajar Tanpa Pengecualian 0 = Lainnya

(Mukhtaruddin et al., 2015)

Nominal

Kompleksitas Operasi Perusahaan (X4)

Menurut Siuko (2009),

Kompleksitas operasi perusahaan merupakan salah satu karakteristik perusahaan yang dapat menambah suatu tantangan pada audit dan akuntansi.

Variabel dummy dengan kode:

1 = perusahaan yang memiliki anak perusahaan

0 = perusahaan yang tidak memiliki anak perusahaan

(Abdillah et al., 2019)

Nominal

3.4 Metode Analisis Data

Penelitian ini menggunakan pengujian dengan analisis statistik deskriptif dan analisis regresi logistik. Analisis data pada penelitian ini akan dioleh dengan menggunakan program SPSS 25.

DAFTAR PUSTAKA

Abdillah, M. R., Mardijuwono, A. W., & Habiburrochman, H. (2019). The effect of company characteristics and auditor characteristics to audit report lag, 4(1), 129–144.

Agoes, S. (2017). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik. Jakarta, Indonesia: Salemba Empat.

Ardiyos. (2007). Kamus Standar Akuntansi. Jakarta: Citra Harta Prima.

Arens, A. A., Elder, R. J., & Beasley, M. S. (2014). Auditing and Assurance Services an Integrated Approach, 15th ed. London: Pearson Education.

Chan, K. H., Luo, V. W., & Mo, P. L. L. (2015). Determinants and implications of long audit reporting lags: Evidence from China. Accounting and Business Research, 46(2), 145–166.

Cohen, S., & Leventis, S. (2013). Effects of municipal, auditing and political factors on audit delay. Accounting Forum, 37(1), 40–53.

Dao, M., & Pham, T. (2013). Audit tenure , auditor specialization and audit report lag.

Ghozali, I. (2018). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 25. Semarang:

Badan Penerbit Universitas Diponegoro.

Halim, A. (2003). Auditing (Dasar-dasar Audit Laporan Keuangan). Yogyakarta: UPP AMP YKPN.

Halim, A. (2015). Auditing I: Dasar-Dasar Audit Laporan Keuangan.

Yogyakarta: YKPN.

Hartono, J. (2016). Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman- Pengalaman. Yogyakarta: BPFE.

Hassan, Y. M. (2016). Determinants of Audit Report Lag: Evidence from Palestine. Journal of Accounting in Emerging Economies, 6(1).

IAI. (2009). Standar Akuntansi Keuangan Publik per 1 Januari, Cetakan Pertama. Jakarta:

Salemba Empat.

Jusup, A. H. (2014). Auditing. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Karami, G., Karimiyan, T., & Salati, S. (2017). Auditor Tenure , Auditor Industry Expertise , and Audit Report Lag : Evidences of Iran, 10.

Karlina, Lindrianasari, & Gamayuni, R. R. (2018). Determinant analysis of audit report lag in

regional governments in Indonesia. International Journal of Scientific and Technology Research, 7(4), 105–110.

Lee, H. Y., & Jahng, G. J. (2008). Determinants of audit report lag: Evidence from Korea - An examination of auditor-related factors. Journal of Applied Business Research, 24(2), 27–44.

Lee, H. Y., Mande, V., & Son, M. (2013). Do Lengthy Auditor Tenure and The Provision of Non-audit Service by External Auditor Reduce Audit Report lags? International Journal of Auditing, 13.

Maggy, & Diana, P. (2018). Accounting and Finance Review Internal and External Determinants of Audit Delay: Evidence from Indonesian Manufacturing Companies. Acc.

Fin. Review, 3(1), 16–25.

McLelland, A. J., & Giroux, G. (2000). An empirical analysis of auditor report timing by large municipalities. Journal of Accounting and Public Policy, 19(3), 263–281.

Menteri Keuangan. (2008). Peraturan Menteri Keuangan Nomor17/PMK.01/2008 tentang Jasa Akuntan Publik. Diambil dari

https://jdih.kemenkeu.go.id/fulltext/2008/17~pmk.01~2008per.htm

Mukhtaruddin, Oktarina, R., Relasari, & Abukosim. (2015). Firm and Auditor Characteristics, and Audit Report Lag in Manufacturing Companies Listed on Indonesia Stock Exchange during 2008-2012. Expert Journal of Business and Management, 3(1), 13–26.

Mulyadi. (2002). Auditing. Jakarta: Salemba Empat.

Munawir, S. (2002). Akuntansi Keuangan dan Manajemen, Edisi Revisi. Yogyakarta:

BPFE.

Putri, & Januarti, I. (2014). Faktor-faktor yang Berpengaruh terhadap Audit Report Lag pada Perusahaan Manufaktur yang terdaftar di BEI Periode 2008- 2012. Diponegoro Journal of Accounting.

Rusmin, & Evans, J. (2017). Asian Review of Accounting Article information : Audit quality and audit report lag: Case of Indonesian listed companies, 25(2).

Shu, P. G., Chen, T. K., & Hung, W. J. (2015). Audit duration quality and client credit risk.

Asia-Pacific Journal of Accounting and Economics, 22(2), 137– 162.

Siuko, S. (2009). Earnings Reporting Lead-Time, Evidence from Finland. Finland:

Helsinki School of Economics.

Sudana, I. (2011). Manajemen Keuangan Perusahaan: Teori dan Praktik. Supriyono R. A.

(2018). Akuntansi Keperilakuan. Yogyakarta: Gadjah Mada University Press.

Syachrudin, D., & Nurlis. (2018). Influence of company size, audit opinion, profitability, solvency, and size of public accountant offices to delay audit onproperty sector manufacturing companies listed in Indonesia stock exchange. International Journal of Scientific and Technology Research, 7(10), 106–111.

Wiyantoro, L. S., & Usman, F. (2018). Audit Tenure and Quality to Audit Report Lag in Banking, XXI(3), 417–428.