BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Hasil Penelitian

4.1.1 Perkembangan Tingkat Perputaran Piutang Perusahaan Properti Selama Periode 2009-2011

Tingkat perputaran piutang untuk setiap perusahaan properti pada

setiap tahun selama periode 2009-2011 dapat dilihat dalam tabel berikut

ini:

Tabel 4: Tingkat Perputaran Piutang Perusahaan Properti Tahun 2009-2011

NO. NAMA PERUSAHAAN Kode TAHUN

Rata-Rata 2009 2010 2011

1 PT Adhi Karya (Persero) Tbk ADHI 8.96 8.03 11.76 9.58 2 PT Alam Sutera Realty Tbk ASRI 23.93 46.08 142.89 70.97 3 PT Bakrieland Development Tbk ELTY 1.69 1.53 1.98 1.73 4 PT Bumi Serpong Damai Tbk BSDE 118.81 44.22 37.85 66.96 5 PT Ciputra Development Tbk CTRA 11.05 11.58 9.54 10.72 6 PT Ciputra Properti Tbk CTRP 42.07 33.44 27.82 34.44 7 PT Cowell Development Tbk COWL 560.31 522.17 550.67 544.39 8 PT Duta Anggada Realty Tbk DART 34.34 34.24 34.36 34.31 9 PT Global Land Development Tbk KPJG 6.98 6.28 7.17 6.81 10 PT Indonesia Prima Properti Tbk MORE 17.18 19.39 18.43 18.33 11 PT Intiland Development Tbk DILD 5.08 3.39 2.54 3.67 12 PT Jaya Real Properti Tbk JRPT 46.30 53.12 75.96 58.46 13 PT Kawasan Industri Jababeka Tbk KIJA 12.56 14.45 17.68 14.89 14 PT Lippo Cikarang Tbk LPCK 5.34 6.31 13.52 8.39 15 PT Lippo Karawaci Tbk LPKR 3.86 5.27 6.88 5.33 16 PT Metro Realty Tbk MTSM 19.95 24.38 22.19 22.17 17 PT Metropolitan Kentjana Tbk MKPI 23.64 25.89 24.83 24.79 18 PT Modernland Realty Tbk MDLN 2.22 1.35 2.39 1.99 19 PT Pakuwon Jati Tbk PWON 16.80 15.40 13.08 15.09 20 PT Pembangunan Perumahan

21 PT Perdana Gapura Prima Tbk GPRA 1.59 2.01 3.33 2.31 22 PT Plaza Indonesia Realty Tbk PLIN 9.12 8.01 8.26 8.46 23 PT Sentul City Tbk BKSL 1.61 3.52 3.68 2.94 24 PT Summarecon Agung Tbk SMRA 18.23 26.00 42.55 28.92 25 PT Surya Semesta Internusa Tbk SSIA 10.49 13.31 13.41 12.41 26 PT Wijaya Karya (Persero) Tbk WIKA 8.78 9.44 9.68 9.30

Rata-Rata Sektor 39.25 36.61 43.07 39.64 Berdasarkan data di atas terlihat bahwa tingkat perputaran piutang

untuk perusahaan properti selama tahun 2009-2011 cukup tinggi. Pada

tahun 2009 rata-rata tingkat perputaran piutang sebesar 39,25 kali. Pada

tahun 2010 tingkat perputaran piutang menurun menjadi 36,61 kali, dan

pada tahun 2011 kembali meningkat menjadi 43,07 kali. Tingkat

perputaran piutang ini menunjukkan bahwa manajemen piutang yang

diterapkan oleh perusahaan properti cukup baik. Karena semakin besar

tingkat perputaran piutang maka kemampuan perusahaan dalam dalam

merubah piutang menjadi kas semakin tinggi pula.

Jika dilihat lebih detail, perusahaan yang mempunyai tingkat

perputaran piutang yang paling tinggi adalah PT Cowell Development Tbk

(COWL) dengan rata-rata tingkat perputaran piutang sebesar 544,39 kali.

Sedangkan perusahaan yang mempunyai tingkat perputaran piutang

terendah adalah PT Bakrieland Development Tbk (ELTY) dengan rata-rata

4.1.2 Perkembangan Nilai Net Profit Margin (NPM) Perusahaan Properti Selama Periode 2009-2011

Nilai Net Profit Margin untuk setiap perusahaan properti pada setiap

tahun selama periode 2009-2011 dapat dilihat dalam tabel berikut ini:

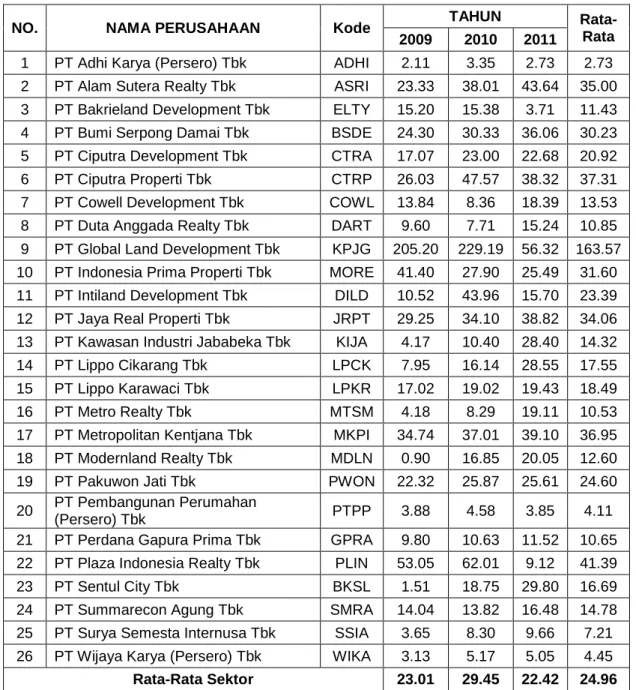

Tabel 5: Nilai Net Profit Margin (NPM) Perusahaan Properti Tahun 2009-2011

NO. NAMA PERUSAHAAN Kode TAHUN

Rata-Rata 2009 2010 2011

1 PT Adhi Karya (Persero) Tbk ADHI 2.11 3.35 2.73 2.73 2 PT Alam Sutera Realty Tbk ASRI 23.33 38.01 43.64 35.00 3 PT Bakrieland Development Tbk ELTY 15.20 15.38 3.71 11.43 4 PT Bumi Serpong Damai Tbk BSDE 24.30 30.33 36.06 30.23 5 PT Ciputra Development Tbk CTRA 17.07 23.00 22.68 20.92 6 PT Ciputra Properti Tbk CTRP 26.03 47.57 38.32 37.31 7 PT Cowell Development Tbk COWL 13.84 8.36 18.39 13.53 8 PT Duta Anggada Realty Tbk DART 9.60 7.71 15.24 10.85 9 PT Global Land Development Tbk KPJG 205.20 229.19 56.32 163.57 10 PT Indonesia Prima Properti Tbk MORE 41.40 27.90 25.49 31.60 11 PT Intiland Development Tbk DILD 10.52 43.96 15.70 23.39 12 PT Jaya Real Properti Tbk JRPT 29.25 34.10 38.82 34.06 13 PT Kawasan Industri Jababeka Tbk KIJA 4.17 10.40 28.40 14.32 14 PT Lippo Cikarang Tbk LPCK 7.95 16.14 28.55 17.55 15 PT Lippo Karawaci Tbk LPKR 17.02 19.02 19.43 18.49 16 PT Metro Realty Tbk MTSM 4.18 8.29 19.11 10.53 17 PT Metropolitan Kentjana Tbk MKPI 34.74 37.01 39.10 36.95 18 PT Modernland Realty Tbk MDLN 0.90 16.85 20.05 12.60 19 PT Pakuwon Jati Tbk PWON 22.32 25.87 25.61 24.60 20 PT Pembangunan Perumahan

(Persero) Tbk PTPP 3.88 4.58 3.85 4.11 21 PT Perdana Gapura Prima Tbk GPRA 9.80 10.63 11.52 10.65 22 PT Plaza Indonesia Realty Tbk PLIN 53.05 62.01 9.12 41.39 23 PT Sentul City Tbk BKSL 1.51 18.75 29.80 16.69 24 PT Summarecon Agung Tbk SMRA 14.04 13.82 16.48 14.78 25 PT Surya Semesta Internusa Tbk SSIA 3.65 8.30 9.66 7.21 26 PT Wijaya Karya (Persero) Tbk WIKA 3.13 5.17 5.05 4.45

Berdasarkan data di atas terlihat bahwa nilai NPM

perusahaan-perusahaan properti senantiasa positif selama tahun 2009-2011. Ini berarti

perusahaan properti mampu menciptakan laba yang stabil selama periode

tersebut. Secara rata-rata, nilai NPM untuk perusahaan-perusahaan

dalam sektor properti cukup baik di kisaran 23% hingga 30%. Kondisi ini

menunjukkan kinerja perusahaan properti cukup baik.

Jika dilihat per perusahaan, dari 26 perusahaan properti yang

diamati, perusahaan yang mempunyai nilai NPM tertinggi adalah PT

Global Land Development Tbk (KPJG) dengan rata-rata nilai NPM

mencapai 163,57%. Adapun perusahaan yang mempunyai nilai NPM

terendah selama periode 2009-2011 adalah PT Adhi Karya (Persero) Tbk

dengan rata-rata nilai NPM hanya sebesar 2,73%.

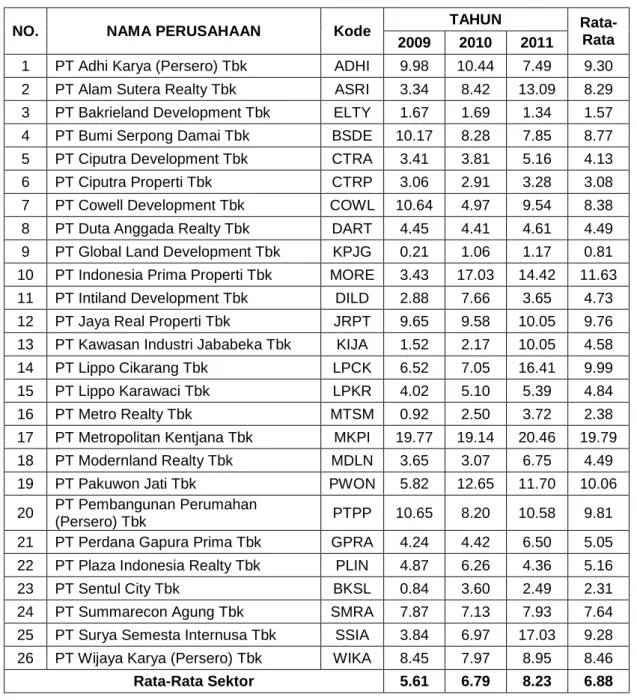

4.1.3 Perkembangan Nilai Return On Assets (ROA) Perusahaan Properti Selama Periode 2009-2011

Nilai ROA untuk setiap perusahaan properti pada setiap tahun

Tabel 6: Nilai Return On Assets (ROA) Perusahaan Properti Tahun 2009-2011

NO. NAMA PERUSAHAAN Kode TAHUN

Rata-Rata 2009 2010 2011

1 PT Adhi Karya (Persero) Tbk ADHI 9.98 10.44 7.49 9.30 2 PT Alam Sutera Realty Tbk ASRI 3.34 8.42 13.09 8.29 3 PT Bakrieland Development Tbk ELTY 1.67 1.69 1.34 1.57 4 PT Bumi Serpong Damai Tbk BSDE 10.17 8.28 7.85 8.77 5 PT Ciputra Development Tbk CTRA 3.41 3.81 5.16 4.13 6 PT Ciputra Properti Tbk CTRP 3.06 2.91 3.28 3.08 7 PT Cowell Development Tbk COWL 10.64 4.97 9.54 8.38 8 PT Duta Anggada Realty Tbk DART 4.45 4.41 4.61 4.49 9 PT Global Land Development Tbk KPJG 0.21 1.06 1.17 0.81 10 PT Indonesia Prima Properti Tbk MORE 3.43 17.03 14.42 11.63 11 PT Intiland Development Tbk DILD 2.88 7.66 3.65 4.73 12 PT Jaya Real Properti Tbk JRPT 9.65 9.58 10.05 9.76 13 PT Kawasan Industri Jababeka Tbk KIJA 1.52 2.17 10.05 4.58 14 PT Lippo Cikarang Tbk LPCK 6.52 7.05 16.41 9.99 15 PT Lippo Karawaci Tbk LPKR 4.02 5.10 5.39 4.84 16 PT Metro Realty Tbk MTSM 0.92 2.50 3.72 2.38 17 PT Metropolitan Kentjana Tbk MKPI 19.77 19.14 20.46 19.79 18 PT Modernland Realty Tbk MDLN 3.65 3.07 6.75 4.49 19 PT Pakuwon Jati Tbk PWON 5.82 12.65 11.70 10.06 20 PT Pembangunan Perumahan

(Persero) Tbk PTPP 10.65 8.20 10.58 9.81 21 PT Perdana Gapura Prima Tbk GPRA 4.24 4.42 6.50 5.05 22 PT Plaza Indonesia Realty Tbk PLIN 4.87 6.26 4.36 5.16 23 PT Sentul City Tbk BKSL 0.84 3.60 2.49 2.31 24 PT Summarecon Agung Tbk SMRA 7.87 7.13 7.93 7.64 25 PT Surya Semesta Internusa Tbk SSIA 3.84 6.97 17.03 9.28 26 PT Wijaya Karya (Persero) Tbk WIKA 8.45 7.97 8.95 8.46

Rata-Rata Sektor 5.61 6.79 8.23 6.88 Berdasarkan data di atas terlihat bahwa nilai ROA dari perusahaan properti selama periode 2009-2011 cukup bervariasi. Secara rata-rata, nilai ROA untuk perusahaan properti menunjukkan trend peningkatan dari tahun ke tahun. Ini terlihat dari rata-rata ROA untuk sektor properti pada

tahun 2009 hanya sebesar 5,61% dan kemudian meningkat menjadi 6,79% pada tahun 2010 dan meningkat lagi menjadi 8,23% pada tahun 2011. Trend peningkatan ini menjadi sinyal membaiknya kinerja sektor properti dari tahun ke tahun.

Secara lebih detail, perusahaan yang memiliki nilai ROA tertinggi adalah PT Metropolitan Kentjana Tbk (MKPI) dengan nilai ROA sebesar 19,79%. Adapun perusahaan yang mempunyai nilai ROA terendah adalah PT Global Land Development Tbk (KPJG) dengan nilai ROA hanya sebesar 0,81%.

4.1.4 Perkembangan Nilai Return On Investment (ROI) Perusahaan Properti Selama Periode 2009-2011

Nilai ROI untuk setiap perusahaan properti pada setiap tahun selama periode 2009-2011 dapat dilihat dalam tabel berikut ini:

Tabel 7: Nilai Return On Investment (ROI) Perusahaan Properti Tahun 2009-2011

NO. NAMA PERUSAHAAN Kode TAHUN

Rata-Rata 2009 2010 2011

1 PT Adhi Karya (Persero) Tbk ADHI 3.03 3.60 3.31 3.31 2 PT Alam Sutera Realty Tbk ASRI 2.85 7.14 11.38 7.12 3 PT Bakrieland Development Tbk ELTY 1.62 1.47 0.43 1.17 4 PT Bumi Serpong Damai Tbk BSDE 6.88 7.15 8.27 7.43 5 PT Ciputra Development Tbk CTRA 2.73 4.34 4.73 3.93 6 PT Ciputra Properti Tbk CTRP 2.41 4.53 4.14 3.69 7 PT Cowell Development Tbk COWL 6.60 3.54 10.21 6.78 8 PT Duta Anggada Realty Tbk DART 1.01 0.93 1.91 1.28 9 PT Global Land Development Tbk KPJG 5.56 7.80 2.26 5.20 10 PT Indonesia Prima Properti Tbk MORE 11.05 14.03 12.07 12.38 11 PT Intiland Development Tbk DILD 1.83 10.99 2.86 5.23 12 PT Jaya Real Properti Tbk JRPT 8.07 8.97 9.40 8.81 13 PT Kawasan Industri Jababeka Tbk KIJA 0.53 1.90 7.30 3.25 14 PT Lippo Cikarang Tbk LPCK 1.74 4.06 13.88 6.56 15 PT Lippo Karawaci Tbk LPKR 3.65 4.20 4.73 4.20 16 PT Metro Realty Tbk MTSM 1.00 1.89 4.63 2.51 17 PT Metropolitan Kentjana Tbk MKPI 14.26 15.10 16.33 15.23 18 PT Modernland Realty Tbk MDLN 0.13 2.03 4.14 2.10 19 PT Pakuwon Jati Tbk PWON 4.42 8.57 7.09 6.70 20 PT Pembangunan Perumahan

(Persero) Tbk PTPP 4.73 4.21 3.88 4.27 21 PT Perdana Gapura Prima Tbk GPRA 2.19 2.62 3.71 2.84 22 PT Plaza Indonesia Realty Tbk PLIN 6.88 11.35 1.92 6.72 23 PT Sentul City Tbk BKSL 0.09 2.19 2.70 1.66 24 PT Summarecon Agung Tbk SMRA 4.16 4.42 5.46 4.68 25 PT Surya Semesta Internusa Tbk SSIA 2.42 6.08 10.46 6.32 26 PT Wijaya Karya (Persero) Tbk WIKA 3.60 5.19 5.35 4.72

Rata-Rata Sektor 3.98 5.70 6.25 5.31 Berdasarkan data di atas terlihat bahwa nilai ROI dari perusahaan properti selama periode 2009-2011 cukup bervariasi. Secara rata-rata, nilai ROI untuk perusahaan di sektor properti menunjukkan perkembangan yang cukup baik dari tahun ke tahun. Ini terlihat dari rata-rata ROI untuk

sektor properti pada tahun 2009 hanya sebesar 3,98% dan kemudian meningkat menjadi 5,70% pada tahun 2010 dan meningkat lagi menjadi 6,25% pada tahun 2011.

Jika dilihat lebih detail setiap kondisi perusahaan maka perusahaan yang memiliki nilai ROI tertinggi adalah PT Metropolitan Kentjana Tbk (MKPI) dengan nilai rata-rata ROI sebesar 15,23%. Sedangkan perusahaan yang mempunyai nilai ROI terendah adalah PT Bakrie Land Development Tbk (ELTY) dengan nilai rata-rata ROI hanya sebesar 1,17%.

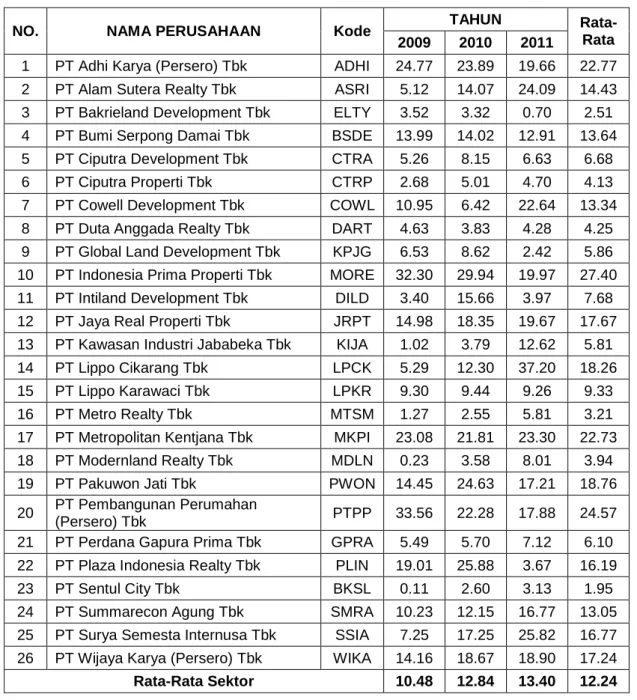

4.1.5 Perkembangan Nilai Return On Equity (ROE) Perusahaan Properti Selama Periode 2009-2011

Nilai ROE untuk setiap perusahaan properti pada setiap tahun selama periode 2009-2011 dapat dilihat dalam tabel berikut ini:

Tabel 8: Nilai Return On Equity (ROE) Perusahaan Properti Tahun 2009-2011

NO. NAMA PERUSAHAAN Kode TAHUN

Rata-Rata 2009 2010 2011

1 PT Adhi Karya (Persero) Tbk ADHI 24.77 23.89 19.66 22.77 2 PT Alam Sutera Realty Tbk ASRI 5.12 14.07 24.09 14.43 3 PT Bakrieland Development Tbk ELTY 3.52 3.32 0.70 2.51 4 PT Bumi Serpong Damai Tbk BSDE 13.99 14.02 12.91 13.64 5 PT Ciputra Development Tbk CTRA 5.26 8.15 6.63 6.68 6 PT Ciputra Properti Tbk CTRP 2.68 5.01 4.70 4.13 7 PT Cowell Development Tbk COWL 10.95 6.42 22.64 13.34 8 PT Duta Anggada Realty Tbk DART 4.63 3.83 4.28 4.25 9 PT Global Land Development Tbk KPJG 6.53 8.62 2.42 5.86 10 PT Indonesia Prima Properti Tbk MORE 32.30 29.94 19.97 27.40 11 PT Intiland Development Tbk DILD 3.40 15.66 3.97 7.68 12 PT Jaya Real Properti Tbk JRPT 14.98 18.35 19.67 17.67 13 PT Kawasan Industri Jababeka Tbk KIJA 1.02 3.79 12.62 5.81 14 PT Lippo Cikarang Tbk LPCK 5.29 12.30 37.20 18.26 15 PT Lippo Karawaci Tbk LPKR 9.30 9.44 9.26 9.33 16 PT Metro Realty Tbk MTSM 1.27 2.55 5.81 3.21 17 PT Metropolitan Kentjana Tbk MKPI 23.08 21.81 23.30 22.73 18 PT Modernland Realty Tbk MDLN 0.23 3.58 8.01 3.94 19 PT Pakuwon Jati Tbk PWON 14.45 24.63 17.21 18.76 20 PT Pembangunan Perumahan

(Persero) Tbk PTPP 33.56 22.28 17.88 24.57 21 PT Perdana Gapura Prima Tbk GPRA 5.49 5.70 7.12 6.10 22 PT Plaza Indonesia Realty Tbk PLIN 19.01 25.88 3.67 16.19 23 PT Sentul City Tbk BKSL 0.11 2.60 3.13 1.95 24 PT Summarecon Agung Tbk SMRA 10.23 12.15 16.77 13.05 25 PT Surya Semesta Internusa Tbk SSIA 7.25 17.25 25.82 16.77 26 PT Wijaya Karya (Persero) Tbk WIKA 14.16 18.67 18.90 17.24

Rata-Rata Sektor 10.48 12.84 13.40 12.24 Berdasarkan data di atas terlihat bahwa nilai ROE dari perusahaan properti selama periode 2009-2011 cukup bervariasi. Secara rata-rata, nilai ROE untuk perusahaan di sektor properti menunjukkan trend peningkatan dari tahun ke tahun. Ini terlihat dari rata-rata ROE untuk

sektor properti pada tahun 2009 hanya sebesar 10,48% dan kemudian meningkat menjadi 12,84% pada tahun 2010 dan meningkat lagi menjadi 13,40% pada tahun 2011.

Jika dilihat secara lebih dalam, perusahaan yang memiliki nilai ROE tertinggi adalah PT Indonesia Prima Properti Tbk (MORE) dengan nilai rata-rata ROE sebesar 27,40%. Sedangkan perusahaan yang mempunyai nilai ROE terendah adalah PT Sentul City Tbk (BKSL) dengan rata-rata nilai ROE hanya sebesar 1,95%.

4.2 Pengujian Normalitas Data

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Untuk melakukan pengujian asumsi normalitas data tersebut dapat dilakukan dengan menggunakan pengujian metode Jarque Berra (JB). Adapun hipotesis yang akan diuji adalah:

H0: Data variabel yang diamati berdistribusi normal

H1: Data variabel yang diamati tidak berdistribusi normal a: 5% Statistik uji:

(

)

2 2 1 3 6 4 n k JB=æç - ö ì÷íS + K- üý è ø î þDimana: n = jumlah observasi

pengujian data tunggal) S = nilai Skewness.

K = nilai Kurtosis. Kriteria uji:

1) Jika nilai probabilitas dari statistik JB lebih kecil dari tingkat signifikansi yang digunakan maka H0 ditolak.

2) Jika nilai probabilitas dari statistik JB lebih besar dari tingkat signifikansi yang digunakan maka H0 diterima.

Hasil pengujian normalitas data dengan menggunakan E-Views adalah sebagai berikut:

Tabel 9: Hasil Pengujian Normalitas Data Menggunakan E-Views

Perusahaan Jarque-Berra

NPM Prob. ROA Prob. ROI Prob. ROE Prob.

ADHI 0.281 0.869 0.488 0.784 0.282 0.869 0.477 0.788 ASRI 0.399 0.819 0.283 0.868 0.281 0.869 0.284 0.868 BKSL 0.315 0.854 0.309 0.857 0.461 0.794 0.475 0.788 BSDE 0.282 0.869 0.468 0.791 0.465 0.793 0.529 0.767 COWL 0.288 0.866 0.463 0.793 0.286 0.867 0.397 0.820 CTRA 0.526 0.769 0.435 0.804 0.463 0.793 0.283 0.868 CTRP 0.296 0.862 0.302 0.860 0.471 0.790 0.500 0.779 DART 0.420 0.811 0.451 0.798 0.520 0.771 0.292 0.864 DILD 0.487 0.784 0.484 0.785 0.508 0.776 0.527 0.768 ELTY 0.531 0.767 0.529 0.768 0.503 0.778 0.523 0.770 GPRA 0.282 0.869 0.520 0.771 0.392 0.822 0.500 0.779 JRPT 0.281 0.869 0.492 0.782 0.363 0.834 0.396 0.820 KIJA 0.415 0.813 0.521 0.771 0.457 0.796 0.429 0.807 KPJG 0.496 0.780 0.509 0.775 0.308 0.857 0.351 0.839 LPCK 0.311 0.856 0.526 0.769 0.465 0.793 0.444 0.801 LPKR 0.479 0.787 0.449 0.799 0.282 0.869 0.436 0.804 MDLN 0.480 0.787 0.486 0.784 0.283 0.868 0.295 0.863 MKPI 0.282 0.868 0.282 0.868 0.307 0.858 0.491 0.782

MORE 0.489 0.783 0.464 0.793 0.348 0.840 0.464 0.793 MTSM 0.401 0.818 0.294 0.864 0.424 0.809 0.396 0.821 PLIN 0.479 0.787 0.405 0.817 0.283 0.868 0.373 0.830 PTPP 0.528 0.768 0.530 0.767 0.313 0.855 0.396 0.820 PWON 0.521 0.771 0.496 0.781 0.337 0.845 0.404 0.817 SMRA 0.519 0.772 0.522 0.770 0.457 0.796 0.386 0.824 SSIA 0.439 0.803 0.431 0.806 0.287 0.866 0.286 0.867 WIKA 0.525 0.769 0.281 0.869 0.516 0.772 0.527 0.768

Berdasarkan hasil di atas terlihat bahwa nilai JB untuk seluruh variabel tidak bebas baik NPM, ROA, ROI dan ROE pada seluruh perusahaan yang diamati mempunyai nilai signifikansi diatas 0.05 sehingga H0 diterima. Dengan demikian dapat disimpulkan bahwa data

dari variabel indikator rentabilitas untuk seluruh perusahaan yang diamati telah berdistribusi normal.

4.3 Pengujian Hipotesis

Penelitian ini bertujuan untuk melihat pengaruh perputaran piutang terhadap tingkat rentabilitas perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI). Indikator tingkat rentabilitas perusahaan yang digunakan sebanyak empat rasio yakni nilai NPM (Net Profit Margin), ROA (Return On Asset), ROI (Return On Investment) dan ROE (Return On Equity). Untuk melihat pengaruh dari perputaran piutang terhadap rentabilitas perusahaan dilakukan dengan pendekatan analisis regresi data panel dengan cara meregresikan tingkat perputaran piutang (X) dengan setiap rasio rentabilitas (Y) yang diamati. Dengan demikan akan diperoleh sebanyak empat model regresi yang menggambarkan arah

dan bentuk pengaruh dari perputaran piutang terhadap masing-masing rasio indikator rentabilitas.

Model analisis regresi yang akan dianalisis adalah sebagai berikut: a) Model Pengaruh Perputaran Piutang terhadap NPM

0 1

it it

Y =b +bNPM

b) Model Pengaruh Perputaran Piutang terhadap ROA

0 1

it it

Y =b +b ROA

c) Model Pengaruh Perputaran Piutang terhadap ROI

0 1

it it

Y =b +b ROI

d) Model Pengaruh Perputaran Piutang terhadap ROE

0 1

it it

Y =b +bROE

Analisis dilakukan dengan menggunakan regresi data panel. Rekapitulasi hasil analisis regresi untuk masing-masing model adalah sebagai berikut:

a) Model Pengaruh Perputaran Piutang terhadap NPM 22,256 0,0682

it it

Y = + NPM

b) Model Pengaruh Perputaran Piutang terhadap ROA 4,275 0.0656

it it

Y = + ROA

c) Model Pengaruh Perputaran Piutang terhadap ROI 3,432 0,0474

it it

Y = + ROI

d) Model Pengaruh Perputaran Piutang terhadap ROE 7,622 0,1165

it it

Hasil analisis secara lengkap dapat dilihat pada lampiran 3.

4.3.1 Pengujian Signifikansi Model Regresi

Analisis regresi selain digunakan untuk melihat pengaruh juga digunakan untuk membuat model prediksi dari variabel-variabel yang diamati. Untuk itu sebelum digunakan dalam pengambilan keputusan, model yang diperoleh terlebih dahulu harus diuji kebaikannya (goodness of fit). Tahapan pengujian kebaikan model regresi adalah sebagai berikut: 1) Penentuan Hipotesis

H0: seluruh koefisien regresi tidak signifikan (model regresi tidak

signfikan).

H1: minimal satu koefisien regresi signifikan (model regresi signfikan).

2) Penentuan tingkat signifikansi

Tingkat kepercayaan yang akan digunakan dalam penelitian ini adalah sebesar 95% atau dengan kata lain tingkat signfikansinya (alpha) sebesar 5%.

3) Penentuan Statistik Uji

Dalam melakukan uji kebaikan model digunakan uji F yang dirumuskan sebagai berikut:

(

)

(

)

Re / 1 Re / JK gresi N k F JK sidu NT N k + -= -4) Penentuan Kriteria ujiPenentuan kriteria uji didasarkan pada perbandingan antara nilai Fhitung

H0 ditolak, dan jika nilai Fhitung lebih kecil dari nilai Ftabel maka H0

diterima. 5) Kesimpulan

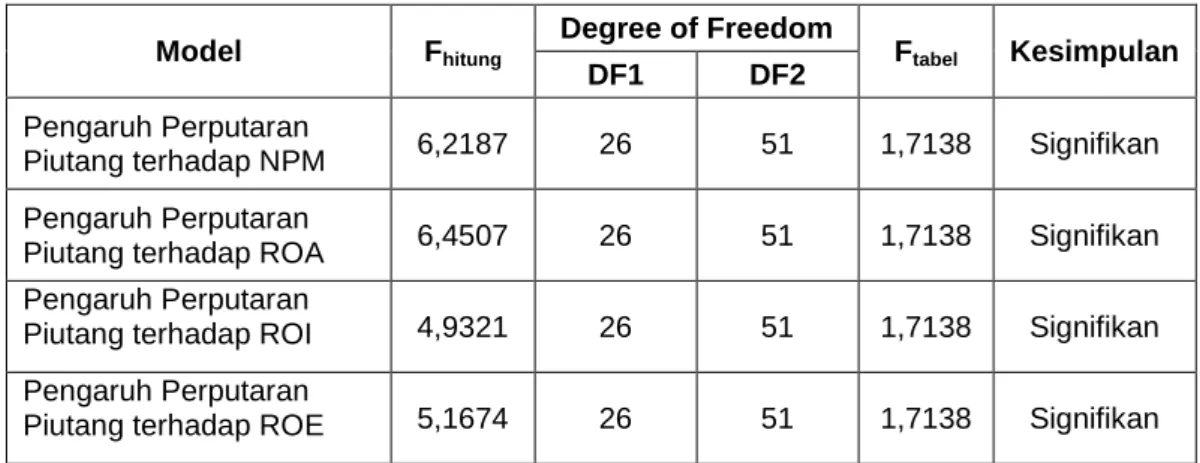

Hasil pengujian model regresi baik untuk model pengaruh perputaran piutang terhadap NPM, ROA, ROI maupun ROE adalah sebagai berikut:

Tabel 10: Hasil Pengujian Model Regresi

Model Fhitung

Degree of Freedom

Ftabel Kesimpulan

DF1 DF2

Pengaruh Perputaran

Piutang terhadap NPM 6,2187 26 51 1,7138 Signifikan Pengaruh Perputaran

Piutang terhadap ROA 6,4507 26 51 1,7138 Signifikan Pengaruh Perputaran

Piutang terhadap ROI 4,9321 26 51 1,7138 Signifikan Pengaruh Perputaran

Piutang terhadap ROE 5,1674 26 51 1,7138 Signifikan

Berdasarkan hasil analisis di atas terlihat bahwa seluruh model yang di analisis telah mempunyai nilai Fhitung yang berkisar antara 4,93

hingga 6,45. Sedangkan nilai Ftabel pada tingkat kepercayaan 5% dengan

derajat bebas 1 (df1) = 26 dan df2 = 51 adalah sebesar 1,7138. Berdasarkan hasil ini terlihat bahwa nilai Fhitung yang diperoleh setiap

model masih lebih besar dari nilai Ftabel sehingga H0 ditolak. Dengan

demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95%, seluruh model regresi pengaruh perputaran piutang terhadap indikator

rentabilitas (NPM, ROA, ROI dan ROE) telah signifikan/sesuai dengan data yang diamati.

4.3.2 Pengujian Pengaruh Tingkat Perputaran Piutang Terhadap Rentabilitas Perusahaan

Setelah diketahui bahwa model regresi yang dibangun telah sesuai dengan data yang dimiliki, selanjutnya akan dilakukan pengujian untuk mengetahui signfikansi pengaruh piutang terhadap rasio-rasio rentabilitas yang digunakan. Untuk keperluan itu dilakukan pengujian koefisien regresi secara individual (Testing Individual Regression Coefficient) dengan menggunakan uji-t. Jika nilai mutlak thitung yang diperoleh lebih besar dari

nilai ttabel pada tingkat signifikansi tertentu dan derajat bebas (NT-N-k)

maka H0 ditolak.

Secara eksplisit hasil pengujian signifikansi perputaran piutang terhadap setiap jenis indikator rasio rentabilitas adalah sebagai berikut:

1) Pengujian Pengaruh Perputaran Piutang Terhadap NPM

H0 : b1=0 (tidak terdapat pengaruh perputaran piutang

terhadap nilai NPM perusahaan properti)

H1 : b1¹0 (terdapat pengaruh perputaran piutang terhadap

nilai NPM perusahaan properti)

Berdasarkan hasil analisis yang telah dilakukan diketahui nilai thitung

untuk variabel perputaran piutang dalam model pertama (pengaruh perputaran piutang terhadap NPM) adalah sebesar 2,911. Sedangkan nilai ttabel pada tingkat signfikansi 5% dan derajat bebas 51 adalah

sebesar 2,008. Jika dibandingkan antara nilai thitung yang diperoleh

dengan nilai ttabel maka nilai thitung masih lebih besar dari ttabel sehingga

H0 ditolak. Dengan demikian dapat disimpulkan bahwa pada tingkat

kepercayaan 95% terdapat pengaruh yang signifikan dari variabel perputaran piutang terhadap nilai NPM pada perusahaan-perusahaan properti yang diamati. Adapun besar pengaruh dari perputaran piutang terhadap NPM sebesar 0.0682. Ini berarti bahwa setiap kenaikan perputaran piutang sebesar 1x akan diikuti dengan peningkatan nilai NPM sebesar 0,0682%.

2) Pengujian Pengaruh Perputaran Piutang Terhadap ROA

H0 : b1=0 (tidak terdapat pengaruh perputaran piutang

terhadap nilai ROA perusahaan properti)

H1 : b1¹0 (terdapat pengaruh perputaran piutang terhadap

nilai ROA perusahaan properti)

a : 5%

Berdasarkan hasil analisis yang telah dilakukan diketahui nilai thitung

untuk variabel perputaran piutang dalam model kedua (pengaruh perputaran piutang terhadap ROA) adalah sebesar 2,792. Sedangkan

nilai ttabel pada tingkat signfikansi 5% dan derajat bebas 51 adalah

sebesar 2,008. Jika dibandingkan antara nilai thitung yang diperoleh

dengan nilai ttabel maka nilai thitung masih lebih besar dari ttabel sehingga

H0 ditolak. Dengan demikian dapat disimpulkan bahwa pada tingkat

kepercayaan 95% terdapat pengaruh yang signifikan dari variabel perputaran piutang terhadap nilai ROA pada perusahaan-perusahaan properti yang diamati. Adapun besar pengaruh dari perputaran piutang terhadap ROA sebesar 0,0656. Ini berarti bahwa setiap kenaikan perputaran piutang sebesar 1x akan diikuti dengan peningkatan nilai ROA sebesar 0,0656%.

3) Pengujian Pengaruh Perputaran Piutang Terhadap ROI

H0 : b1=0 (tidak terdapat pengaruh perputaran piutang

terhadap nilai ROI perusahaan properti)

H1 : b1¹0 (terdapat pengaruh perputaran piutang terhadap

nilai ROI perusahaan properti)

a : 5%

Berdasarkan hasil analisis yang telah dilakukan diketahui nilai thitung

untuk variabel perputaran piutang dalam model ketiga (pengaruh perputaran piutang terhadap ROI) adalah sebesar 2,205. Sedangkan nilai ttabel pada tingkat signfikansi 5% dan derajat bebas 51 adalah

sebesar 2,008. Jika dibandingkan antara nilai thitung yang diperoleh

H0 ditolak. Dengan demikian dapat disimpulkan bahwa pada tingkat

kepercayaan 95% terdapat pengaruh yang signifikan dari variabel perputaran piutang terhadap nilai ROI pada perusahaan-perusahaan properti yang diamati. Adapun besar pengaruh dari perputaran piutang terhadap ROI sebesar 0,0474. Ini berarti bahwa setiap kenaikan perputaran piutang sebesar 1x akan diikuti dengan peningkatan nilai ROI sebesar 0,0474%.

4) Pengujian Pengaruh Perputaran Piutang Terhadap ROE

H0 : b2 =0 (tidak terdapat pengaruh perputaran piutang

terhadap nilai ROE perusahaan properti)

H1 : b2 ¹0 (tidak terdapat pengaruh perputaran piutang

terhadap nilai ROE perusahaan properti)

a : 5%

Berdasarkan hasil analisis yang telah dilakukan diketahui nilai thitung

untuk variabel perputaran piutang dalam model keempat (pengaruh perputaran piutang terhadap ROE) adalah sebesar 2,368. Sedangkan nilai ttabel pada tingkat signfikansi 5% dan derajat bebas 51 adalah

sebesar 2,008. Jika dibandingkan antara nilai thitung yang diperoleh

dengan nilai ttabel maka nilai thitung masih lebih besar dari ttabel sehingga

H0 ditolak. Dengan demikian dapat disimpulkan bahwa pada tingkat

kepercayaan 95% terdapat pengaruh yang signifikan dari variabel perputaran piutang terhadap nilai ROE pada perusahaan-perusahaan

properti yang diamati. Adapun besar pengaruh dari perputaran piutang terhadap ROE sebesar 0,1165. Ini berarti bahwa setiap kenaikan perputaran piutang sebesar 1x akan diikuti dengan peningkatan nilai ROE sebesar 0,1165%

4.3.3 Penafsiran Koefisien Determinasi Model Regresi

Koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel bebas dalam menjalankan perubahan pada variabel tidak bebas secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Besarnya nilai R2 berkisar antara 0 < R2 < 1. Jika nilai R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen.

Nilai koefisien determinasi untuk setiap model yang diperoleh dari hasil analisis yang telah dilakukan adalah sebagai berikut:

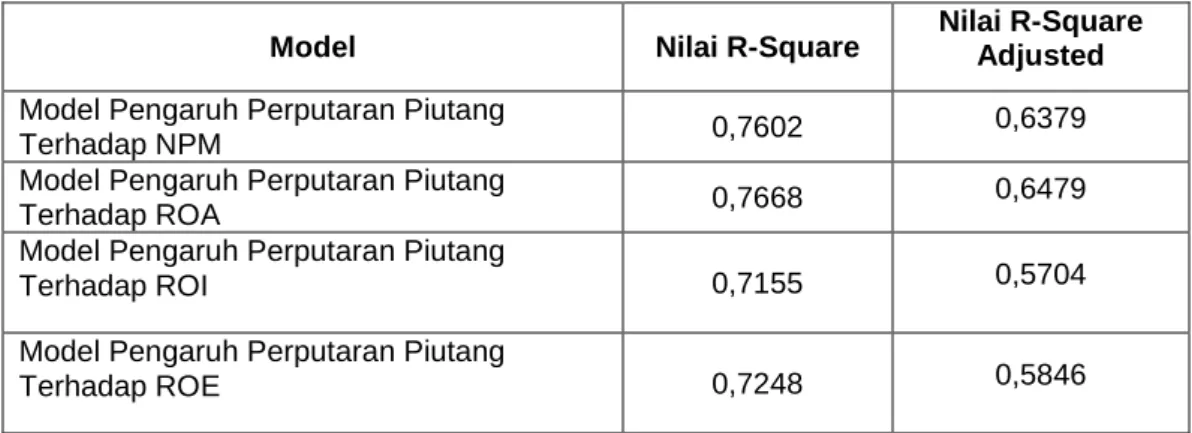

Tabel 11: Nilai Koefisien Determinasi

Model Nilai R-Square Nilai R-Square Adjusted

Model Pengaruh Perputaran Piutang

Terhadap NPM 0,7602 0,6379

Model Pengaruh Perputaran Piutang

Terhadap ROA 0,7668 0,6479

Model Pengaruh Perputaran Piutang

Terhadap ROI 0,7155 0,5704

Model Pengaruh Perputaran Piutang

Berdasarkan hasil analisis di atas terlihat bahwa model yang mempunyai koefisien determinasi tertinggi adalah model pengaruh perputaran piutang terhadap nilai ROA yakni sebesar 0,7688. Koefisien determinasi ini menunjukkan bahwa pengaruh perputaran piutang terhadap ROA perusahaan properti selama periode 2009-2011 adalah sebesar 76,68% sedangkan sisanya sebesar 23,12% dipengaruhi oleh faktor lain. Untuk model lainnya, koefisien determinasi yang dihasilkan keseluruhannya di atas 0,7. Ini menunjukkan bahwa perputaran piutang sangat berpengaruh terhadap rasio rentabilitas perusahaan properti.

4.4 Pembahasan

4.4.1 Perkembangan Tingkat Perputaran Piutang Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil deskripsi, data perkembangan tingkat perputaran

piutang perusahaan properti selama periode 2009-2011 cukup

tinggi. Hal ini dikarenakan penjualan kredit yang terjadi pada

perusahaan properti meningkat cukup signifikan dari tahun ke

tahun, terutama pada tahun 2011. Pertumbuhan ini didorong oleh

meningkatnya Kredit Kepemilikan Rumah (KPR) dan Kredit

Kepemilikan Apartemen (KPA) sebesar 60,62%, kredit konstruksi

sebesar 24,86%, dan kredit real estate sebesar 14,52%

(www.cdmione.com). Peningkatan perputaran piutang ini juga tidak

lepas dari kondisi pertumbuhan ekonomi Indonesia, stabilnya kurs

Torushon Simanungkalit, Alumni Certified Property Analyst

Panangian School of Property, kondisi pertumbuhan ekonomi

Indonesia yang mulai membaik mulai tahun 2010 ditandai dengan

meningkatnya Produk Domestik Bruto (PDB) semester pertama

yang mencapai 5,8%. Hal ini tampak pada mulai menguatnya

ekonomi dan meningkatnya daya beli masyarakat. Demikian pula

halnya dengan pengelolaan piutang yang diterapkan oleh

perusahaan properti sudah cukup efektif dan efisien.

Data menunjukkan bahwa perusahaan yang memiliki tingkat

perputaran piutang tertinggi selama periode tahun 2009 sampai

2011 adalah PT Cowell Development Tbk dan yang terendah

adalah PT Bakrieland Development Tbk. Hal tersebut karena dari

tahun 2009 sampai 2011 penjualan kredit PT Cowell Development

Tbk terus mengalami peningkatan dengan rata-rata piutang yang

stabil. Sehingga hal ini menunjukkan bahwa perusahaan tersebut

telah efektif dan efisien dalam mengelola piutang perusahaan.

Sedangkan PT Bakrieland Development Tbk juga mengalami

peningkatan penjualan kredit secara berturut-turut dari tahun 2009

sampai 2011 namun juga diikuti oleh tingginya rata-rata piutang

selama tiga tahun tersebut. Sehingga dapat dikatakan bahwa PT

Bakrieland Development Tbk belum efektif dan efisien dalam

4.4.2 Perkembangan Rentabilitas Perusahaan Properti Selama Periode 2009-2011

Adapun berdasarkan hasil deskripsi data perkembangan

rentabilitas perusahaan properti selama periode 2009 sampai 2011,

yang dalam hal ini diukur dengan menggunakan empat rasio

rentabilitas yaitu NPM, ROA, ROI, dan ROE menunjukkan hasil

yang hampir sama. Secara rata-rata, rentabilitas perusahaan

properti menunjukkan peningkatan dari tahun ke tahun. Hal ini

dikarenakan kinerja perusahaan dalam memperoleh labanya selalu

membaik dari tahun 2009 sampai 2011. Kinerja perusahaan

properti juga tergantung pada pertumbuhan ekonomi. Tahun 2011

usaha properti lebih baik dibanding tahun 2010, seiring dengan

meningkatnya pertumbuhan ekonomi, stabilnya kurs rupiah,

rendahnya inflasi dan suku bunga. Misalnya suku bunga KPR

berkisar antara 10-12% per tahun. Tingkat bunga yang rendah

tersebut mengimbangi kenaikan harga bahan bangunan akibat

lonjakan harga minyak dunia, sehingga daya beli masyarakat tetap

stabil. Karena itu pasar properti tahun 2011 meningkat dibanding

tahun 2010.

4.4.2.1 Perkembangan Nilai Net Profit Margin (NPM) Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil deskripsi, data menunjukkan bahwa

periode tahun 2009 sampai 2011 adalah PT Global Land

Development Tbk dan yang terendah adalah PT Adhi Karya

(Persero) Tbk. Hal tersebut terjadi karena penjualan pada PT

Global Land Development terus mengalami peningkatan dari

tahun 2009-2011 yang diikuti oleh peningkatan laba operasi

perusahaan. Sehingga dapat dikatakan bahwa kemampuan

perusahaan dalam menghasilkan laba dari setiap penjualan

yang mereka lakukan sudah cukup baik. Sedangkan pada PT

Adhi Karya (Persero) Tbk mengalami penurunan penjualan

secara berturut-turut yang diikuti juga oleh penurunan laba

operasi yang dihasilkan. Sehingga dapat dikatakan kinerja

perusahaan dalam menghasilkan laba dari setiap penjualan

yang dilakukan belum efektif.

4.4.2.2 Perkembangan Nilai Return On Assets (ROA) Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil deskripsi, data menunjukkan bahwa

perusahaan yang memiliki nilai ROA tertinggi selama tahun

2009 sampai 2011 adalah PT Metropolitan Kentjana Tbk dan

yang terendah adalah PT Global Land Development Tbk. Hal ini

dikarenakan laba usaha yang diperoleh PT Metropolitan

Kentjana Tbk terus mengalami peningkatan dari tahun ke tahun

yang diikuti juga oleh peningkatan rata-rata aktiva yang dimiliki

akan menambah kekayaan perusahaan. Sehingga dapat

dikatakan bahwa kemampuan aktiva operasional perusahaan

dalam memperoleh laba operasi perusahaan sudah cukup baik.

Sedangkan pada PT Global Land Development Tbk, laba usaha

yang meningkat dari tahun ke tahun tidak diikuti oleh

peningkatan rata-rata aktiva operasional perusahaan. Sehingga

dapat dikatakan kemampuan perusahaan belum cukup baik

dalam memperoleh laba dengan menggunakan aktiva yang

dimiliki.

4.4.2.3 Perkembangan Nilai Return On Investment (ROI) Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil deskripsi, data menunjukkan bahwa

perusahaan yang memiliki nilai ROI tertinggi selama tahun 2009

sampai 2011 adalah PT Metropolitan Kentjana Tbk dan

terendah adalah PT Bakrieland Development Tbk. Hal ini terjadi

karena PT Metropolitan Kentjana Tbk memperoleh peningkatan

laba bersih selama tiga tahun berturut-turut yang diikuti juga

oleh meningkatknya rata-rata aktiva operasional perusahaan

yang dimiliki. Sehingga dapat dikatakan bahwa perusahaan

telah efektif dalam mengelola aktiva operasionalnya untuk

memperoleh laba yang maksimal. Dan yang terjadi pada PT

Bakrieland Development Tbk yaitu perusahaan mengalami

aktiva operasional yang dimiliki meningkat secara berturut-turut.

Maka dapat dikatakan bahwa perusahaan belum optimal dalam

mengelola aktiva operasionalnya untuk memperoleh laba bersih

perusahaan.

4.4.2.4 Perkembangan Nilai Return On Equity (ROE) Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil deskripsi, data menunjukkan bahwa

perusahaan yang memiliki nilai ROE tertinggi selama periode

tahun 2009 sampai 2011 adalah PT Indonesia Prima Properti

Tbk dan yang terendah adalah PT Sentul City Tbk. Hal ini

dikarenakan laba bersih yang diperoleh PT Indonesia Prima

Properti Tbk cukup stabil dari tahun ke tahun dan rata-rata

modal sendiri perusahaan selalu mengalami peningkatan. Maka

dapat dikatakan bahwa kemampuan perusahaan dalam

memperoleh laba bersih dengan mnggunakan modal sendiri

cukup baik. Sedangkan pada PT Sentul City Tbk telah

mengalami peningkatan laba bersih perusahaan yang sangat

drastis namun tidak diikuti oleh peningkatan rata-rata modal

sendiri perusahaan secara drastis pula. Peningkatan rata-rata

modal sendiri perusahaan hanya meningkat sedikit demi sedikit

setiap tahunnya. Maka dapat dikatakan bahwa kemampuan

perusahaan belum optimal dalam mempergunakan modal

4.4.3 Pengaruh Perputaran Piutang Terhadap Rentabilitas Perusahaan Properti Selama Periode 2009-2011

Berdasarkan hasil analisis yang telah dilakukan dengan melakukan

analisis regresi antara perputaran piutang dengan keempat rasio

rentabilitas menunjukkan hasil dan kesimpulan yang relatif sama.

Besar pengaruh perputaran piutang terhadap setiap indikator

rentabilitas juga relatif sama. Kesimpulan dari hasil pengujian

secara statistika (keseluruhan maupun parsial) terhadap keempat

model regresi adalah sebagai berikut:

1) Perputaran piutang berpengaruh positif dan signifikan terhadap

rasio Net Profit Margin (NPM). Dengan besar pengaruhnya

sebesar 0,0682%.

2) Perputaran piutang berpengaruh positif dan signifikan terhadap

rasio Return On Assets (ROA). Dengan besar pengaruhnya

sebesar 0,0656%.

3) Perputaran piutang berpengaruh positif dan signifikan terhadap

rasio Return On Investment (ROI). Dengan besar pengaruhnya

sebesar 0,0474%.

4) Perputaran piutang berpengaruh positif dan signifikan terhadap

rasio Return On Equity (ROE). Dengan besar pengaruhnya

sebesar 0,1165%.

Berdasarkan empat rasio yang diamati, rasio rentabilitas yang

ditandai dengan koefisien determinasi yang disumbangkan

mencapai 76,68%.

Hasil analisis ini menunjukkan bahwa perputaran piutang yang

dimiliki sangat berpengaruh terhadap rasio rentabilitas perusahaan

properti yang terdaftar di Bursa Efek Indonesia (BEI) selama

periode 2009-2011. Perusahaan yang mempunyai perputaran

piutang yang baik mengindikasikan bahwa perusahaan tersebut

cukup baik dan efisien dalam mengelola piutangnya sehingga

semakin cepat mengkonversi piutang menjadi kas. Efisiensi ini

dengan sendirinya akan meningkatkan jumlah penerimaan

perusahaan sehingga laba perusahaan juga akan semakin

meningkat.

Hasil penelitian ini sejalan dengan teori yang dikemukakan oleh Sartono (2010: 431) bahwa dengan tingginya tingkat perputaran piutang diharapkan dapat memperkecil risiko yang dihadapi perusahaan akan bertambah. Oleh karena itu, kebijakan penjualan kredit yang tepat harus dilakukan oleh perusahaan agar volume penjualan kredit meningkat, sehingga volume piutang juga meningkat dengan diikuti tingginga tingkat perputaran piutang. Dengan tingginya tingkat perputaran piutang, maka modal tidak terlalu lama terikat dalam piutang, sehingga tingkat rentabilitas yang dicapai oleh perusahaan dapat ditingkatkan.

Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh

piutang dan perputaran persediaan terhadap tingkat rentabilitas. Hasil

penelitian Setiawan menunjukkan perputaran piutang memberikan

pengaruh positif dan signifikan terhadap peningkatan rentabilitas.

Begitu juga dengan penelitian yang dilakukan oleh Gunarto (2007) mengenai pengaruh tingkat perputaran piutang dan tingkat perputaran persediaan terhadap rentabilitas ekonomi. Hasil penelitian Gunarto juga menunjukkan hasil yang sama, yaitu tingkat perputaran piutang bepengaruh secara signifikan terhadap rentabilitas ekonomi.