SKRIPSI

Diajukan Oleh:

FITRIA YUNIAR A. 0613315061 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh:

FITRIA YUNIAR A. 0613315061 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

AKUNTANSI SECARA MANUAL DAN SECARA KOMPUTER

PADA PT. TIGARAKSA SATRIA, Tbk DI SURABAYA

Yang diajukan

FITRIA YUNIAR A. 0613315061 / FE / AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. Saiful Anwar , M.SI Tanggal : …….…….…………

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Disusun oleh : FITRIA YUNIAR A.

0613315061/FE/EA tela h diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veter an” J awa Timur Pada tanggal 15 J uni 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr s. Ec. Saiful Anwar . Msi Dr s. Ec. Saiful Anwar , MSi Sekr etar is

Dr a. Ec. Dwi Suhar tini, M.Aks Anggota

Dr s. Ec. Eko Riadi, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veter an” J awa Timur

Fitr ia Yuniar A.

ABSTRAK

Informasi yang akurat, cepat, tepat waktu, relevan, dan aman merupakan faktor yang penting dalam manajemen perusahaan. Digunakannya bantuan komputer pada saat pemrosesan data transaksi diharapkan akan dapat meningkatkan kualitas informasi akuntansi pada perusahaan. PT. Tigaraksa Satria merupakan perusahaan yang bergerak di bidang penjualan dan distribusi barang-barang konsumsi. Saat ini PT. Tigaraksa Satria memandang penggunaan sistem manual sudah tidak tepat lagi, mengingat jumlah transaksi yang harus dikerjakan terus mengalami peningkatan, dengan data dan informasi dalam jumlah yang besar, sehingga membutuhkan laporan yang lengkap dan akurat. Tujuan dari penelitian ini adalah membuktikan adanya perbedaan dalam pengelolaan data dan informasi akuntansi antara sistem manual dengan sistem komputer pada PT. Tigaraksa Satria.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah karyawan PT. Tigaraksa Satria yang awalnya bekerja dengan menggunakan cara manual tetapi sekarang telah menggunakan teknologi komputer yang berjumlah 20 orang. Teknik analisis yang digunakan adalah uji t sampel berpasangan (paired sample t test).

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa ada perbedaan signifikan antara kualitas sistem informasi akuntansi sebelum dan sesudah komputerisasi, ditinjau dari aspek keakuratan, kecepatan, ketepatan waktu, relevan, dan keamanan. Secara keseluruhan disimpulkan bahwa ada perbedaan signifikan antara kualitas sistem informasi akuntansi sebelum dan sesudah komputerisasi, dimana kualitas sistem informasi akuntansi sesudah komputerisasi lebih baik daripada sebelum komputerisasi.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini peranan informasi tidak dapat dipisahkan dari kehidupan manusia maupun organisasi. Di dalam setiap perusahaan atau organisasi, informasi yang tepat waktu, akurat, dan relevan merupakan faktor-faktor yang penting dalam manajemen organisasi maupun perusahaan, karena adanya informasi yang lengkap maka ketidakpastian terhadap tindakan yang akan diambil oleh perusahaan dapat dikurangi dan pihak manajemen dapat mengambil suatu keputusan yang baik bagi kelancaran kegiatan perusahaan. Kebutuhan akan informasi yang cepat dan tepat bertujuan sebagai dasar dalam pengambilan keputusan untuk pihak-pihak yang berkepentingan. Informasi ini sangat mutlak diperlukan khususnya dalam melakukan proses akuntansi yaitu dalam menyusun laporan keuangan seperti neraca dan laporan laba rugi [ Purbawanti, 2003: 67].

Data-data yang ada sangat bervariasi dan terus menerus berubah secara cepat. Oleh karena itu, perlu adanya suatu sistem yang tepat sehingga dapat menangani data-data tersebut dalam menghasilkan suatu informasi yang benar, handal, dan tepat waktu [Lindrawati, 2001: 26].

permodalan yang kuat bagi perusahaan dalam hubungannya dengan pengambilan keputusan untuk menyelesaikan masalah-masalah yang dihadapi dalam perusahaan atau organisasinya, yang didalamnya menyangkut penyampaian informasi baik intern maupun ekstern. Digunakannya bantuan komputer pada saat pemrosesan data transaksi diharapkan akan dapat meningkatkan kualitas pada informasi akuntansi. Sistem informasi akuntansi yang terkomputerisasi, tentu saja tidak bisa dilepaskan dari aspek teknologi informasi yang mempengaruhi sistem informasi akuntansi.

Pengolahan data yang dilakukan dengan memanfaatkan teknologi komputer akan memberikan keunggulan serta dapat meningkatkan kualitas informasi yang dihasilkan, sehingga memudahkan manajemen untuk mengolah dan mengendalikan operasi perusahaan ke arah yang lebih maju dan diharapkan dapat bersaing dengan perusahaan lain, sekaligus tujuan perusahaan dapat dicapai.

Penggunaan komputer dalam pemrosesan data atau electronic data processing (EDP) tidak lebih sebagai alat bantu untuk mengatasi keterbatasan

Hal ini didukung oleh penelitian Lindrawati (2001) yang menyatakan bahwa penggunaan sistem informasi akuntansi berbasis komputer atau lebih sering disebut dengan sistem Elektronik Data Prosesing (EDP) sangatlah penting untuk dilaksanakan pada masa kini dimana kemajuan teknologi dan persaingan yang ada sangat tinggi. Sistem informasi berbasis komputer yang benar-benar dapat mewakili sistem yang ada pada perusahaan akan memberikan banyak keuntungan-keuntungan dibanding kendala-kendala yang ada, diantaranya kecepatan proses, integrasi data, keakuratan data, dan laporan yang tepat waktu.

PT. Tigaraksa Satria merupakan perusahaan yang bergerak di bidang penjualan dan distribusi barang-barang konsumsi, perusahaan merasa harus mempertahankan eksistensinya dikaitkan dengan situasi persaingan yang dihadapi. Tetapi, juga ada yang lebih penting ialah pertumbuhan dalam arti kemampuan menguasai pangsa pasar yang lebih besar, serta cekatan dalam memanfaatkan berbagai peluang yang timbul dan ketangguhan menghadapi tantangan masa depan yang penuh dengan ketidakpastian.

Pihak perusahaan memandang perlu adanya Sistem Informasi Akuntansi yang dapat diandalkan sehingga data akuntansi yang dihasilkan dapat bermanfaat bagi pihak manajemen.

Sistem manual memiliki banyak sekali kelemahan antara lain, tingkat resiko kesalahan yang relatif basar karena kurangnya ketelitian pekerjaan manusia, serta membutuhkan ruang guna menyimpan hasil pengolahan data berupa kertas dan buku-buku, selain itu waktu pelaporan akuntansi sering mengalami keterlambatan, sehingga dari hal-hal tersebut diatas terjadi pemborosan biaya dan waktu.

Guna menunjang kelancaran operasi perusahaan yang terus mengalami peningkatan, PT. Tigaraksa Satria mengambil keputusan untuk melakukan komputerisasi. Dengan didukung sistem komputerisasi, diharapkan kualitas informasi PT. Tigaraksa Satria semakin meningkat, khususnya informasi akuntansi, sehingga dapat membantu proses pengambilan keputusan bagi para pemakai informasi baik pihak internal maupun eksternal perusahaan dalam menjalankan fungsi manajemen sehingga dapat memperlancar jalannya kegiatan operasional perusahaan.

Berdasarkan semua uraian yang ada di atas, maka penelitian ini dilakukan dengan mengambil judul:

“Analisis Per bedaan Kualitas Sistem Infor masi Akuntansi Secar a Manual dan Secar a Komputer pada PT. Tigaraksa Satr ia, Tbk di Sur abaya”.

1.2 Rumusan Masalah

Apakah ada perbedaan dalam pengelolaan data dan informasi akuntansi antara sistem manual dengan sistem komputer?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang masalah dan pembatasan masalah diatas, maksud dan tujuan penelitian adalah sebagai berikut :

Untuk membuktikan adanya perbedaan dalam pengelolaan data dan informasi akuntansi antara sistem manual dengan sistem komputer.

1.4 Manfaat Penelitian

Manfaat yang diterapkan dapat diperoleh dari penelitian ini adalah : 1. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan gambaran mengenai pentingnya penerapan sistem informasi berbasis komputer. Serta memberikan masukan sebagai bahan pertimbangan dalam menentukan kebijakan di masa yang akan datang dan dasar untuk perbaikan dalam penerapan sistem informasi akuntansi yang berbasiskan komputer.

2. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bagi Peneliti

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak-pihak lain yang dapat dipakai sebagai bahan masukkan dan bahan pengkajian yang berkaitan dengan penelitian ini antara lain sebagai berikut : A. Rusma Mulyadi (JBA Vol 1, Agustus 1999, halaman 120-133)

Judul :

“Kualitas Jasa Sistem Informasi dan Kepuasan Para penggunanya” Perumusan Masalah :

Apakah kualitas pelayanan yang diberikan departemen Sistem Informasi berhubungan dengan kepuasan yang dirasakan para pengguna jasa departemen Sistem Informasi tersebut?

Kesimpulan :

pelayanan yang tepat dan benar pada kesempatan pertama. Semakin baiknya pelayanan staf departemen Sistem Informasi dalam memenuhi harapan para penggunanya terkait erat dengan semakin tingginya kepuasan para pengguna tersebut.

B. Mahanani Dewi Palupi (2005) Judul :

“Analisis Perbedaan Sebelum dan Sesudah Komputerisasi Terhadap Kualitas Sistem Informasi Akuntansi pada PT. GRIYO MAPAN SANTOSO di Surabaya.

Perumusan Masalah :

Apakah ada perbedaan sebelum dan sesudah komputerisasi dalam hal peningkatan kualitas pengolahan data dan informasi akuntansi yang dihasilkan?

Kesimpulan :

Terdapat perbedaan antara cara manual dan menggunakan komputer dalam hal kecepatan, ketepatan waktu, dan keakuratan data dalam mendukung pengendalian keputusan manajerial. Serta Electronic Data Processing sebagai alat bantu dalam proses pengolahan data akuntansi

C. Yohanes Raden Noviantoro (2007) Judul :

“Analisis Perbedaan Kinerja Akuntansi Terkomputerisasi dengan Akuntansi Manual”.

Perumusan Masalah :

“Apakah penggunaan komputer dapat meningkatkan efisiensi kinerja akuntansi ditinjau dari sudut padang ketepatan, keakuratan, kecepatan dan pemanfaatan sumber daya”.

Kesimpulan :

Tabel 2.1 Per samaan dan Per bedaan Penelitian Terdahulu dengan Penelitia n Saat Ini.

Nama Rumusan Masalah Variabel Teknik

2.2. Landasan Teor i

2.2.1. Konsep Dasar Sistem 2.2.1.1. Penger tian sistem

Dalam setiap badan usaha pasti terdapat suatu sistem yang digunakan untuk memperoleh, mengolah, serta menyimpan data dan melaporkan informasi secara tepat, cepat, dan akurat.

Suatu sistem adalah suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (subsistem) yang bertujuan untuk mencapai tujuan-tujuan tertentu [Moscove dan Simkin, 1981: 4 dalam Baridwan, 1998: 2].

Menurut Abdul Halim [1994: 27], sistem adalah suatu rangkaian kesatuan yang terdiri dari bagian-bagian yang saling terkait dalam mempengaruhi (biasa disebut dengan subsistem), yang diarahkan mencapai tujuan tertentu.

Menurut Murdick [1978: 12 dalam Baridwan7, 1998: 2], sistem adalah suatu kumpulan elemen-elemen yang dijadikan satu untuk tujuan umum.

Menurut Bodnar dan Hopwood [2000: 1], sistem adalah suatu sumber daya yang berhubungan untuk mencapai tujuan tertentu.

Menurut Mulyadi [2001: 2] sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Dari berbagai definisi tersebut dapat disimpulkan bahwa sistem adalah :

1. Setiap sistem terdiri dari unsur-unsur.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. 4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

2.2.1.2. Karakter istik Sistem

Menurut Jogiyanto [2000: 7], suatu sistem mempunyai karakteristik atau sifat-sifat tertentu sebagai berikut:

1. Komponen Sistem

2. Batas Sistem

Merupakan daerah yang membatasi antara suatu sistem dengan yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan. Batas waktu sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Luar Sistem

Lingkungan luar dari suatu sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungann luar sistem dapat bersifat menguntungkan dan dapat juga merugikan sistem tersebut. Lingkungan luar yang menguntungkan merupakan energi dari sistem dan harus tetap dijaga dan dipelihara. Sedang lingkungan luar yang merugikan harus ditahan dan dikendalikan, jika tidak akan mengganggu kelangsungan hidup dari sistem.

4. Penghubung Sistem

Penghubung merupakan media penghubung antara satu sub sistem dengan sub sistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari sub sistem ke sub sistem lainnya. 5. Masukkan Sistem

6. Keluaran Sistem

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dari pembuangan. Keluaran dapat merupakan masukkan untuk sub sistem yang lain atau kepada supra sistem.

7. Pengolah Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya yaitu pengolah yang akan mengubah masukkan menjadi keluaran.

8. Sasaran Sistem

Suatu sistem pasti mempunyai tujuan atau sasaran. Jika suatu sistem tidak mempunyai sasaran maka operasi sistem tidak akan ada gunanya. Sasaran dari sistem sangat menentukan sekali masukkan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

2.2.2. Konsep Dasar Infor masi 2.2.2.1. Penger tian Infor masi

Menurut Wilkinson [1993: 3], informasi adalah pengetahuan yang berarti dan berguna untuk mencapai sasaran.

Menurut Chusing [1974: 10 dalam Jogiyanto, 2000: 24], bahwa informasi menunjukkan hasil dari pengolahan data yang diorganisasikan dan berguna bagi orang yang menerimanya.

Dari definisi berikut, maka dapat disimpulkan bahwa informasi adalah data yang diolah membentuk sesuatu yang lebih berguna dan lebih berarti bagi penggunanya yang menggambarkan suatu kejadian atau kesatuan nyata sebagai alat pengambilan keputusan.

Menurut Gaspersz [2001: 42], pada dasarnya nilai informasi didasarkan atas 10 sifat berikut :

a. Mudah diperoleh

Sifat ini menunjukkan mudahnya dapat diperoleh keluaran informasi. b. Sifat luas dan lengkapnya

Sifat ini menunjukkan sifat luasnya informasi. c. Ketelitian

Berhubungan dengan tingkat kebebasan dari kesalahan keluaran informasi.

d. Kecocokkan

Menunjukkan berapa baik keluaran informasi dalam hubungan dengan permintaan pemakai.

e. Ketepatan waktu

f. Kejelasan

Menunjukkan tingkat keluaran informasi, bebas dari istilah-istilah yang tidak jelas.

g. Keluwesan

Berhubungan dengan dapat disesuaikan dengan lebih dari satu keputusan.

h. Dapat dibuktikan

Menunjukkan kemampuan beberapa pemakai informasi dapat menguji keluaran informasi.

i. Tidak ada prasangka

Berhubungan dengan tidak adanya keinginan untuk mengubah informasi guna mendapat kesimpulan yang telah dipertimbangkan sebelumnya.

j. Dapat diukur

Menunjukkan hakikat informasi yang dihasilkan dari sistem informasi formal.

2.2.2.2. Kualitas Infor masi

Menurut Fakhri [2004: 10], beberapa kelemahan sistem informasi manual :

2. Kadang timbul kesalahan baik dalam perhitungan maupun penulisannya. Hal ini merupakan kesalahan manusia.

3. Timbul ketergantungan pada karyawan yang bertugas pada proses akuntansi tersebut.

4. Laporan keuangan yang kadang tidak rapi seperti terjadi dalam kesalahan dalam menulis atau tulisan yang jelek dan sulit dibaca.

Informasi yang bernilai tinggi atau yang berkualitas adalah informasi yang mengandung ketidakpastian yang rendah [Widjajanto, 2001: 20].

Istilah kualitas informasi (quality of information) terkadang juga dipakai untuk menyatakan informasi yang baik, karakteristik informasi yang baik seperti yang diungkapkan oleh Jogiyanto [2000: 30], antara lain :

a. Akurat

Berarti informasi harus bebas dari kesalahan dan tidak bias atau menyesatkan. Dalam hal ini PT. Tigaraksa Satria harus benar-benar dapat menyediakan informasi yang akurat untuk dapat membantu kinerja manajemen dalam membuat laporan akuntansi.

b. Tepat pada waktunya

c. Relevan

Informasi tersebut mempunyai manfaat untuk pemakainya. Dalam hal ini PT. Tigaraksa Satria baik pihak internal maupun eksternal perusahaan dapat menggunakan informasi tersebut untuk pengambilan keputusan.

Menurut Ladjamudin [2005: 11], kualitas informasi dipengaruhi enam hal sebagai berikut :

a. Relevan (relevancy)

Seberapa jauh tingkat relevansi informasi tersebut terhadap kenyataan kejadian masa lalu, kejadian hari ini, dan kejadian yang akan datang. b. Akurat (accurate)

Dikatakan informasi berkualitas jika seluruh kebutuhan informasi tersebut telah tersampaikan (completeness), seluruh pesan telah benar (correctness), serta pesan diinginkan user sudah lengkap (security). c. Tepat waktu (timeliness)

Berbagai proses dapat diselesaikan tepat waktu. d. Ekonomis (economy)

Informasi yang dihasilkan mempunyai daya jual yang tinggi serta biaya operasional untuk menghasilkan informasi tersebut minimal. e. Efisien (eficiency)

f. Dapat dipercaya (reliability)

Informasi tersebut berasal dari sumber yang dapat dipercaya dan telah teruji tingkat kejujurannya.

Dari uraian diatas dapat disimpulkan bahwa kualitas suatu informasi ditentukan oleh keakuratan, tepat waktu, dan relevan. Keakuratan suatu informasi berhubungan dengan pengukuran terhadap ketepatan waktu informasi tersebut yang mencerminkan keadaan sebenarnya. Informasi yang tepat waktu apabila informasi tersebut akurat atau mutakhir. Informasi relevan apabila informasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.3. Konsep Dasar Sistem Infor masi 2.2.3.1. Penger tian Sistem Infor masi

Informasi adalah salah satu sumber daya yang penting bagi perusahaan, pihak intern dan ekstern membutuhkan informasi sebagai masukan dalam pengambilan keputusan. Untuk itu pengelolaan informasi yang baik memang sangat dibutuhkan sehingga ketepatan, kecepatan, dan keakuratan informasi ini dapat mengarahkan dan memperlancar jalannya kegiatan operasional perusahaan.

diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dengan kualitas yang sesuai. Aman dalam artian, bahwa sistem yang dibentuk dapat mengamankan harta kekayaan perusahaan dari penyelewengan atau kecurangan yang mungkin terjadi kalau tidak adanya suatu sistem yang jelas. Sedangkan murah berarti bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan sehingga relatif tidak mahal, dengan kata lain menghasilkan suatu informasi.

Menurut James A. Hall [2001: 7], sistem informasi adalah sebuah rangkaian prosedur formal diman data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Menurut Henry C. Lucas [Jogiyanto, 1997: 35], sistem informasi adalah suatu kegiatan dari prosedur-prosedur yang diorganisasikan, bilamana dieksekusi akan menyediakan informasi-informasi untuk mendukung pengambilan keputusan dan pengendalian di dalam organisasi.

Menurut Abdul Kadir [2003: 10], sistem informasi adalah mencakup sejumlah komponen (manusia, komputer, teknologi informasi, dan prosedur kerja) ada suatu proses (data menjadi informasi) dan dimaksudkan untuk mencapai suatu sasaran atau tujuan.

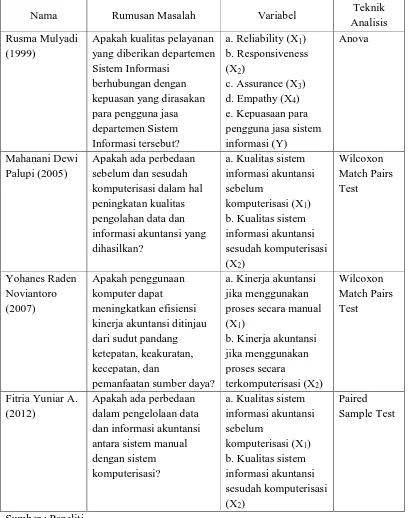

Dari beberapa pendapat di atas dapat disimpulkan bahwa sistem informasi adalah suatu sistem pengumpulan data dan memproses data menjadi informasi yang dibutuhkan oleh pihak manajemen di dalam pengambilan keputusan dan pengendalian organisasi seperti yang di gambarkan sebagai berikut :

Gambar 1 : Hubungan Data dan Informasi

Sumber : Abdul Halim, 1994, Sistem Informasi Akuntansi, Edisi kedua, penerbit BPFE, Yogyakarta, halaman 29.

Menurut Wilkinson Joseph W. [1993: 4], sistem informasi adalah suatu kerangka kerja dimana sumber daya (manusia dan komputer) diikoordinasikan untuk mengubah masukkan (data) menjadi keluaran (informasi), guna mencapai tujuan perusahaan.

Dari uraian di atas dapat dijabarkan bahwa sistem informasi (information system) atau processing system adalah suatu perangkat kerja

Data Storage (Penyimpanan)

dimana SDM dan komputer dikoordinasikan untuk mengubah input (data) menjadi output (informasi).

2.2.3.2. Komponen Sistem Infor masi

Menurut Ladjamudin [2005: 14], tiga komponen yang mendukung kinerja sistem informasi :

1. Hardware dan Software yang berfungsi sebagai mesin.

2. People dan proceduress yang merupakan manusia dan tata cara menggunakan mesin.

3. Data merupakan jembatan penghubung antara manusia dan mesin agar terjadi suatu proses pengolahan data.

2.2.4. Konsep Dasar Sistem Akuntansi 2.2.4.1. Penger tian Akuntansi

Definisi akuntansi yang dikeluarkan oleh American Institute Of Certified Publics Accountants (AICPA) adalah suatu kegiatan jasa yang fungsinya adalah menyediakan data kuantitatif terutama yang mempunyai sifat keuangan dan kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memiliki alternatif-alternatif dari suatu kejadian [Umar, 2002: 7].

kedalam bentuk laporan-laporan dan mengkomunikasikannya kepada para pengambil keputusan.

Menurut Warren dan Niswonger [1999: 6], akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan.

Pengertian akuntansi menurut Kieso dalam Yadiati [2007: 1], adalah suatu sistem informasi yang mengidentifikasi, mencatat, dan mengkomunikasikan kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan.

Dengan memperhatikan definisi diatas dapat disimpulkan bahwa sistem akuntansi adalah suatu organisasi dari formulir-formulir, catatan-catatan, dan laporan-laporan yang erat dikoordinasi untuk memberikan informasi kepada pemimpin perusahaan.

2.2.4.2. Tujuan Sistem Akuntansi

Menurut Abdul Kadir mengutip dari Hall [2003: 55], sistem informasi dalam dunia bisnis dan pemerintahan mempunyai tiga tujuan utama, meliputi :

a. Untuk mendukung fungsi kepengurusan manajemen. b. Untuk pengambilan keputusan manajemen.

Secara lebih spesifik, tujuan sistem informasi bergantung pada kegiatan yang ditangani. Namun, kecenderungan penggunaan sistem informasi lebih ditujukan pada usaha menuju keunggulan kompetitif.

2.2.4.3. Tahap Penyusunan Sistem Akuntansi

Seperti telah disebutkan pada bagian sebelumnya, bahwa tujuan dari sistem akuntansi adalah untuk menghasilkan informasi atau laporan keuangan. Semua informasi keuangan yang dihasilkan terlebih dahulu diproses melalui proses data yang disebut dengan transaksi akuntansi. Transaksi akuntansi merupakan kejadian (peristiwa) ekonomi atau keuangan yang dicatat (dijurnal) dalam jurnal [Halim, 1994: 51].

Menurut Halim [1994: 51], dalam pemrosesan transaksi akuntansi menjadi laporan keuangan, ada beberapa tahap yang akan dijalani sebagai suatu siklus akuntansi. Tahap-tahap tersebut terdiri dari :

1. Menjurnal

2. Memindahkan ke buku besar 3. Menyiapkan neraca saldo

4. Membuat dan memindahkan jurnal penyesuaian 5. Menyiapkan neraca saldo yang telah disesuaikan 6. Menyiapkan laporan keuangan

7. Membuat dan memindahkan jurnal penutup

berpasangan. Transaksi akuntansi dalam tata buku berpasangan merupaka aliran uang atau nilai uang antara berbagai perkiraan yang terkait. Setiap perkiraan hanya terdiri dari satu aliran. Agar arah dari satu aliran dapat diidentifikasi, maka seluruh perkiraan (buku besar) dibagi menjadi dua yakni bagian debet dan bagian kredit.

2.2.5. Konsep Dasar Sistem Infor masi Ak untansi 2.2.5.1. Penger tian Sistem Infor masi Akuntansi

Menurut Bodnar dan Hopwood [2000: 1], sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi innformasi yang berguna.

Menurut Widjajanto [2001: 4], siatem informasi akuntansi adalah susunan berbagai formulir catatan, peralatan termasuk komputer dan perlengkapannya serta alat komunikasi tenaga pelaksanaannya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Menurut Krismiaji [2005: 4], sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

administratif untuk menangani transaksi perusahaan agar seragam, dilengkapi dengan prosedur, catatan dan arsip yang hasilnya adalah laporan keuangan, baik untuk keperluan internal maupun eksternal.

2.2.5.2. Pengembangan Sistem Infor masi Akuntansi

Perubahan dan perkembangan yang cepat sekarang ini mempengaruhi sistem informasi (termasuk sistem informasi akuntansi). Pengakuan bahwa informasi merupakan suatu sumber daya yang dapat dinilai dan munculnya teknologi informasi baru yang berkelanjutan telah memberikan kontribusi terhadap peningkatan proses pengembangan sistem. Perubahan dan perkembangan ini tampak pada kebutuhan dan persepsi manajerial, pada lingkungan usaha dan pada teknologi informasi.

Menurut Mulyadi [2001: 19], tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan yang telah dijalankan selama ini.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

sistem akuntansi untuk menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern. Pengembangan sistem akuntansi ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi sehingga pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik. Dapat pula untuk memperbaiki pengecekan intern agar sistem informasi yang dihasilkan dapat dipercaya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat biaya. Jika pengorbanan untuk memperoleh informasi keuangan diperhitungkan lebih besar dibanding dengan manfaat yang diperoleh sistem yang sudah ada perlu dirancang kembali untuk mengurangi pengorbanan sumber daya bagi penyediaan informasi tersebut.

Berdasarkan tujuan pengembangan sistem akuntansi tersebut diatas penugasan pengembangan sistem akuntansi dapat berbentuk seperti berikut [Mulyadi, 2001: 21] :

1. Pengembangan suatu sistem akuntansi baru yang lengkap.

3. Perbaikan berbagai tahap sistem dan prosedur yang sekarang digunakan.

2.2.5.3. Per ubahan-per ubahan Dalam Sistem Infor masi Akuntansi Akibat Komputer isasi

Dengan diterapkannya komputerisasi pada sistem informasi akuntansi, maka akan terjadi beberapa perubahan-perubahan didalam sistem. Jika penerapan komputer sudah penuh dan cara manual sudah benar-benar ditinggalkan maka perubahan-perubahan yang terjadi cukup besar.

Perubahan-perubahan tersebut [Jogiyanto, 2000: 51], antara lain : 1. Perubahan terhadap struktur organisasi

Pada perusahaan yang besar, penerapan komputer akan menimbulkan suatu departemen yang baru, yaitu departemen komputer atau departemen pengolahan data eletronik atau departemen sistem informasi. Penerapan komputer juga dapat membawa perubahan dari struktur organisasi desentralisasi menjadi sentralisasi. Dengan komputer dan alat-alat komunikasi, maka dapat dilakukan pengiriman data dari suatu tempat ke tempat yang lainnya, sehingga data dapat dipusatkan di satu tempat untuk diolah.

2. Perubahan terhadap simpanan data

yang hanya dapat dibaca oleh mesin seperti misalnya disk magnetik atau pita magnetik atau machine readable form.

3. Perubahan pemrosesan volume data besar yang rutin

Perubahan ini mempunyai pengaruh yang cukup besar karena komputer dapat beroperasi dengan lebih cepat, lebih tepat, dan tidak mengenal lelah. Jika manusia lelah, maka cenderung akan membuat kesalahan, karena mentalnya melemah. Sedangkan komputer tidak mempuntai mental, hanya mempunyai metal (besi) sehingga hanya salah jika komponennya saja yang rusak.

4. Perubahan terhadap ketersediaan informasi

Perubahan ini mempunyai pengaruh yang cukup besar, karena komputer dapat menyediakan informasi pada saat yang dibutuhkan. 5. Perubahan dalam pengendalian intern

Dengan ditetapkannya komputer, maka pengendalian intern juga akan mengalami perubahan, terutama pada pengendalian akuntansi.

6. Perubahan penelusuran akuntan

juga dapat dilakukan tanpa menembus sistem komputer dengan menganggapnya sebagai kotak hitam (black box), pemeriksaan akuntan cara ini disebut dengan audit arround computer.

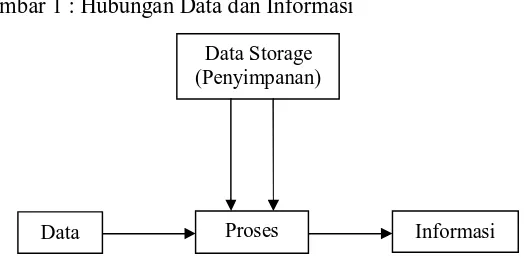

Berikut ini akan digambarkan proses pengolahan data baik secara manual maupun secara komputer untuk para pemakai informasi :

Gambar 2 : Proses akuntansi manual

Sumber : Zaki Baridwan, 1998, Sistem Informasi Akuntansi, edisi kedua, penerbit BPFE Yogyakarta, hal 4.

Gambar 3 : Proses akuntansi dengan komputer

Input Pengolahan Output

2.2.6.

Konsep Dasar Komputer

2.2.6.1. Penger tian KomputerSebelum ada komputer, sistem informasi perusahaan dikerjakan oleh manusia sebagai prosesor. Manusia dengan bantuan peralatan seperti mesin hitung dan register kas melaksanakan tugasnya secara manual. Namun mulai akhir tahun 1940-an dan awal tahun 1950-an informasi manual yang dikerjakan oleh manusia mulai tergantikan oleh adanya teknologi komputer.

Komputer adalah suatu alat elektronik dengan kecepatan yang tinggi yang mampu melaksanakan perhitungan dan operasi yang logis serta menyimpan dan melaksanakan serangkaian instruksi pengoperasian tanpa campur tangan manusia [Cushing, 1982: 110].

Komputer adalah suatu alat elektronik yang dapat menyimpan, memproses, dan menghasilkan data sesuai dengan serangkaian instruksi yang telah diberikan sebelumnya oleh pemakai [Nash dan Robert, 1984: 162 dalam Halim, 1994: 60].

Menurut Widjajanto [2001: 59], komputer adalah suatu alat pengolah data yang dapat melaksanakan perhitungan secara substansial, termasuk operasi hitung-menghitung dan operasi logika tanpa campur tangan manusia.

Dari data diatas dapat disimpulkan bahwa komputer adalah alat elektronik yang tidak terdiri dari satu peralatan saja, tetapi terdiri dari beberapa peralatan yang memiliki fungsi berbeda dan mampu bekerja dalam suatu keadaan saling bekerja sama dalam menunjang pengolahan data dari input menjadi output.

2.2.6.2. Kar akter istik Komputer

Menurut Widjajanto [2001: 59], agar dapat disebut komputer alat pengolah data harus memiliki karakteristik dan kemampuan sebagai berikut :

a. Digerakkan dengan daya elektronik

Komputer tidak dioperasikan secara mekanis, melainkan dengan menggunakan gerakan pulsa-pulsa elektronik melalui circuits. Karakteristik ini merupakan karakteristik yang utama, karena dengan karakteristik ini komputer dapat melakukan operasi secara cepat. b. Mampu melaksanakan operasi hitung-menghitung

Komputer harus dapat melakukan kegiatan penambahan, pengurangan, perkalian, dan pembagian.

c. Mampu melakukan operasi pembandingan

d. Memiliki internal storage dan mampu mengeluarkan data

Komputer memiliki kemampuan yang luar biasa untuk menyimpan dan mengeluarkan data.

e. Dapat melakukan eksekusi sesuai dengan storage program

Komputer dapat menyimpan instruksi-instruksi operasi yang harus dilakukan terhadap data.

2.2.6.3. Keunggulan Komputer

Menurut Halim [1994: 62], keunggulan dari komputer bila dibandingkan dengan manusia dalam hal pemrosesan data, adalah sebagai berikut :

1. Komputer mampu memproses data secara efektif dibandingkan manusia. Selain dapat melakukan perhitungan dengan kecepatan tinggi, komputer juga merupakan prosessor yang sangat akurat dan ekspansif. Jika dibandingkan dengan komputer, kerja manusia menjadi sangat lamban, cenderung salah, dan terbatas. Jelasnya, jika manusia hanya dapat memproses satu transaksi, maka komputer dapat memproses ratusan transaksi dalam suatu waktu tertentu.

manusia memang tidak mahal untuk dipekerjakan tetapi jauh lebih mahal dalam memproses setiap transaksi.

3. Komputer merupakan prosessor yang lebih dapat diandalkan daripada manusia. Manusia cepat letih, bosan, emosi, atau “terkatung-katung” karena pekerjaan yang lambat diselesaikan pihak manual. Sedangkan komputer dapat bekerja tanpa letih selama berjam-jam. Komputer secara otomatis mengikuti seperangkat instruksi terinci, tepat, dan konsisten.

4. Komputer dapat menyimpan data lebih baik daripada manusia. Sistem informasi yang menggunakan komputer dapat mengakses banyak sekali data yang tersimpan. Jika komputer tidak terdapat dii perusahaan maka datanya akan tersebar di dalam banyak berkas file di berbagai departemen dan dengan demikian data tersebut cenderung dapat diakses atau dapat diduplikasi.

6. Komputer bersama-sama dengan manusia dapat memenuhi kebutuhan para manajer dengan lebih baik daripada hanya manusia saja yang bekerja sepenuhnya.

2.2.6.4. Kelemahan Komputer

Meskipun dimuka telah dijelaskan bahwa komputer memang memiliki keunggulan-keunggulan tertentu, namun jangan diasumsikan bahwa komputer tidak memiliki kelemahan atau tidak bisa salah.

Menurut Widjajanto [2001: 43], berikut ini akan diuraikan mengenai beberapa kelemahan komputer yang harus kita ketahui agar kita tidak mengalami peristiwa buruk dalam menanganinya :

1. Komputer selalu memerlukan program aplikasi

Mesin hanya bisa melaksanakan apa yang diperintahkan saja dan yang tidak diperintahkan tidak akan dipekerjakan. Mesin hanya bisa beroperasi berdasarkan data, yaitu menerima data, memprosesnya dan mengkomunikasikan hasil-hasilnya. Dengan demikian suatu program yang nampaknya sempurna belum tentu akan menghasilkan output yang sempurna, karena jika datanya salah akan berakibat output juga salah. Dan sekali komputer menghasilkan output yang salah, akan sulit mengkoreksinya, tidak semudah mengkoreksi pekerjaan manual. 2. Aplikasi harus dapat diterapkan kuantitasnya dan harus logis

peranan penting. Sebagai contoh, seorang “ahli paranormal” tentunya tidak akan bisa memanfaatkan komputer. Ringkasnya, komputer memiliki kemampuan terbatas pada aplikasi-aplikasi yang bisa dinyatakan dalam bentuk algoritmis, yaitu aplikasi tersebut harus terdiri dari langkah-langkah yang jelas yang mengarah kepada suatu tujuan yang jelas pula dan setiap langkah harus didefinisikan dengan jelas pula.

3. Aplikasi harus seimbang dengan sumber daya

Adanya kemampuan suatu komputer untuk diprogram guna melaksanakan suatu pekerjaan bahwa tidak selalu semua jenis akan lebih mudah dikerjakan dengan komputer melalui penulisan program itu. Penulisan program meskipun kini sudah begitu membosankan lagi karena adanya pengembangan perangkat lunak-perangkat lunak baru, masih banyak memerlukan waktu dan merupakan kegiatan manusiawi yang masih memerlukan biaya tinggi. Dengan demikian tugas atau pekerjaan yang tidak berulang-ulang atau jarang sekali, sering kali tidak efisiensi untuk aplikasi komputer dewasa ini.

2.2.6.5. Metode Proses Data

1. On-line processing (Real time processing)

Dalam cara ini data dimasukkan lewat terminal setiap kali tersedia data dan langsung diproses oleh komputer.

2. Batch processing

Dalam cara ini data dapatt diinput setiap kali tersedia data. Data yang masuk ini tidak dapat langsung diproses, tetapi dikumpulkan dulu dalam suatu file. Sesudah sampai pada waktunya, file data ini akan diproses oleh komputer.

3. Batch entry

Dalam cara ini data yang ada dikumpulkan dalam suatu kelompok (batch), kemudian pada saat-saat tertentu, data itu dimasukkan ke dalam komputer sekaligus untuk diproses bersama-sama.

2.2.6.6. Sistem Pemrosesan Data dan Infor masi

Menurut Bodnar dan Hopwood [2000: 137], komponen-komponen dasar dari sistem pemrosesan transaksi mencakup masukkan, pemrosesan, penyimpanan, dan keluaran. Komponen atau elemen-elemen ini merupakan bagian sistem manual ataupun komputerisasi, sebagai berikut :

1. Masukan

karyawan adalah bukti fisik masukan kedalam sistem pemrosesan akuntansi. Tujuannya adalah :

§ Menangkap data

§ Membantu operasi pengkomunikasian data dan pengotorisasian operasi lainnya dalam proses

§ Menstandarkan operasi dengan menunjukkan data apa yang harus diambil

§ Menyediakan berkas permanen untuk analisis data masa datang, jika dokumen-dokumen dipelihara

Dokumen-dokumen sumber umumnya berupa formulir yang dirancang secara hati-hati untuk memudahkan penggunaan data yang dicatat secara akurat.

2. Pemrosesan

Pemrosesan meliputi penggunaan jurnal dan register untuk menyediakan catatan masukkan yang permanen dan kronologis. Ayat ini dibuat baik dengan tangan dalam sistem manual sederhana (penjurnalan) atau melalui pemasukkan data oleh operator dengan menggunakan terminal dalam sistem terkomputerisasi.

3. Penyimpanan

perusahaan. Seluruh transaksi akuntansi harus direfleksikan dalam buku besar. Buku besar menghasilkan neraca saldo untuk menguji keakuratan dari catatan sebelumnya.

Berkas adalah kumpulan data yang terorganisasi. Terdapat beberapa jenis berkas, yaitu :

§ Berkas Transaksi

Adalah kumpulan data masukan transaksi. Berkas transaksi biasanya memuat data yang lebih bersifat data sementara daripada permanen.

§ Berkas Master

Berkas master biasanya memuat data permanen atau yang akan digunakan secara terus-menerus.

§ Berkas Tabel

Memuat data yang diperlukan untuk mendukung pemrosesan data. 4. Keluaran

a. Neraca Saldo

Memuat saldo-saldo seluruh akun dalam buku besar dan menguji keakuratan pencatatan. Jadi ini merupakan hal dasar bagi pengendalian keuangan dan penyajian laporan keuangan.

b. Laporan Keuangan

Mengikhtisarkan hasil-hasil pemrosesan transaksi dan menyajikan hasil-hasil tersebut sesuai prinsip-prinsip pelaporan keuangan. c. Laporan Operasional

Mengikhtisarkan hasil-hasil pemrosesan transaksi dalam format statistikal atau komparatif.

2.2.6.7. Keamanan Sistem Pemr osesan Data dan Informasi

Setiap perusahaan harus mendefinisikan, mengidentifikasikan, memisahkan risiko yang sering terjadi yang mengancam hardware, software, data, dan sumber daya manusia. Tindakan keamanan tidak

dapat secara lengkap melindungi untuk melawan semua kemungkinan ancaman, kebanyakan hanya mengukur cost-effective untuk risiko yang signifikan yang seharusnya dilaksanakan. Sumber daya data/informasi perusahaan sangat bervariasi, yaitu meliputi [Fakhri, 2004: 151]:

2. Program aplikasi yang disimpan dalam magnetic tapes pada data perpustakaan atau magnetic dics dibawah kendali sistem operasi. 3. Informasi, baik dalam laporan hardcopy maupun format komputer.

Ukuran keamanan didesain untuk memberantas penipuan dan ketidakberesan yang memberikan perlindungan dari akses yang tidak diotorisasi pada data dan informasi, akses yang tidak terdeteksi pada data dan informasi, serta kehilangan atau perubahan yang tidak tepat pada data dan informasi.

2.2.6.8. Penggunaan Komputer dalam Sistem Infor masi Ak untansi

Sejak perkembangan teknologi komputer yang dapat mengolah data dengan cepat, tepat, dan tidak mengenal lelah, berkembang pulalah informasi yang dapat dihasilkan oleh akuntansi dan berkembang pulalah pemakai-pemakai informasi tersebut.

Dalam usaha yang aktivitasnya semakin meningkat, persoalan dalam perusahaan semakin kompleks dan rumit, oleh karena itu manajemen memerlukan informasi yang cepat, tepat, efektif, dan efisien. Pengolahan data akuntansi untuk menghasilkan informasi akuntansi secara manual sudah tidak dapat dipertahankan lagi, karena manajemen berkepentingan dengan informasi guna mengambil keputusan yang cepat, tepat, efektif, dan efisien. Komputer sebagai alat informasi teknologi maju dapat memenuhi kebutuhan manajemen tersebut. Keunggulan penggunaan komputer sebagai alat pengolah data menjadi informasi adalah [Baridwan, 2002: 5] :

1. Verifikasi

Komputer dapat mengecek kebenaran angka-angka yang menjadi input dalam suatu proses.

2. Sortir

Komputer mampu untuki melakukan penyortiran data-data akuntansi ke dalam beberapa klasifikasi yang berbeda dalam jumlah besar dengan cepat, tepat, efektif, dan efisien.

3. Transmission

Komputer dapat memindahkan lokasi data dari suatu tempat ke tempat lainnya dengan cepat.

4. Perhitungan

2.2.6.9. Teor i yang Melandasi Peningkatan Kualitas Sistem Infor masi Akuntansi

Menurut Hansen dan Mowen [2001: 606], Teori Kendala (theory of constraint) mengakui bahwa kinerja setiap perusahaan dibatasi oleh

kendala-kendalanya. Menurut teori kendala, jika ingin meningkatkan kinerja, suatu perusahaan harus mengidentifikasi kendala-kendalanya, mendayagunakan kendala-kendala dalam jangka pendek dan dalam jangka panjang, dan menemukan cara untuk mengatasi kendala-kendala dalam jangka pendek dan jangka panjang.

Teori kendala memiliki lima langkah untuk mencapai tujuannya untuk meningkatkan kinerja perusahaan :

1. Mengidentifikasikan kendala-kendala yang dihadapi perusahaan

Kendala eksternal dan internal ditentukan, campuran produk yang optimal adalah campuran yang memaksimalkan trougput subject terhadap semua kendala perusahaan.

Campuran produk mengungkapkan berapa banyak sumber daya yang berkendala itu digunakan dan kendala-kendala organisasi mana saja yang mengikat.

2. Mendayagunakan kendala-kendala yang mengikat

Mendayagunakan kendala-kendala yang mengikat sebaik mungkin lebih luas dari sekedar memastikan produk campuran yang optimal. 3. Menomorduakan segala sesuatu dihadapan keputusan yang diambil

dalam langkah nomor 2.

4. Memperbaiki kendala-kendala yang mengikat

Salah satu tindakan yang dapat diambil untuk dapat memaksimalkan penggunaan kendala yang sudah ada adalah dengan melakukan suatu program perbaikan yang berkelanjutan dengan cara mengurangi batasan-batasan yang dimiliki kendala.

5. Mengulang proses

2.3. Ker angka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan diatas, maka diambil premis-premis yang kemudian dari premis tersebut akan disimpulkan. Adapun premis-premis tersebut adalah :

§ Premis 1 :

Penggunaan komputer akan lebih membantu di dalam melakukan pemrosesan informasi akuntansi sehingga tepat waktu, akurat, serta relevan [Mahanani Dewi Palupi: 2005].

§ Premis 2 :

§ Premis 3 :

Kriteria kualitas informasi akuntansi meliputi kecermatan, tepat waktu, kelengkapan, keringkasan, dan relevan [Widjajanto: 1989].

§ Premis 4 :

Informasi yang berguna memiliki karakteristik yaitu relevan, tepat waktu, akurat, lengkap, dan merupakan rangkuman [James A Hall: 2001].

§ Premis 5

Kualitas dari suatu informasi tergantung dari tiga hal yaitu informasi harus akurat, tepat pada waktunya, dan relevan [Jogiyanto 1997: 30].

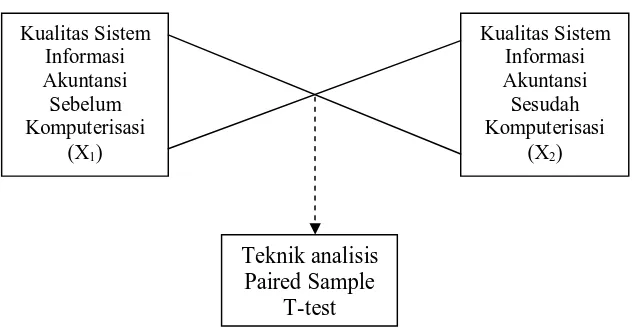

Gambar 4 : Kerangka Pikir Penelitian

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, dan landasan teori yang digunakan, maka hipotesis yang diajukan adalah :

Bahwa ada perbedaan dalam pengelolaan data dan informasi akuntansi antara sistem manual dengan sistem komputer.

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukuran Var iabel 3.1.1. Definisi Operasional

Dalam penelitian ini definisi operasional dan pengukuran variabel yang terkait adalah :

a. Kualitas sistem informasi akuntansi sebelum komputerisasi (X1)

Adalah suatu keadaan di mana perusahaan dalam melakukan kegiatannya mengolah data akuntansi menjadi informasi akuntansi belum menggunakan sistem komputerisasi.

b. Kualitas sistem informasi akuntansi sesudah komputerisasi (X2)

Adalah suatu keadaan di mana perusahaan dalam melakukan kegiatannya mengolah data akuntansi menjadi informasi akuntansi sudah menggunakan sistem komputerisasi.

Indikator yang digunakan untuk mengukur variabel tersebut adalah : 1. Keakuratan

2. Kecepatan

Berati menghasilkan informasi yang cepat untuk memudahkan pemakai dalam pengambilan keputusan.

3. Tepat pada waktunya

Berarti informasi yang datang dari penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi.

4. Relevan

Berarti informasi harus mempunyai manfaat untuk pemakainya. Informasi yang tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

5. Keamanan

Berarti informasi harus terjaga kerahasiannya sehingga pihak lain tidak dapat mengakses data tersebut secara bebas.

dikembangkan sendiri agar dapat lebih sesuai dengan variabel dan tujuan penelitian.

3.1.2. Pengukuran Var iabel

Teknik pengukuran variabel-variabel dalam penelitian ini menggunakan skala likert dengan tipe skala data adalah skala interval [Sekaran, 2006: 31].

Indikator keakuratan dan kecepatan diambil dari penelitian terdahulu [Yohanes Raden Noviantoro : 2007]. Indikator ketepatan waktu dan relevan diambil dari penelitian yang dilakukan oleh Mahanani Dewi Palupi (2005). Tetapi untuk indikator keamanan dikembangkan sendiri agar dapat lebih sesuai dengan variabel dan tujuan penelitian.

Dari tiap-tiap indikator akan terdiri dari beberapan pertanyaan. Tiap pilihan jawaban akan mempunyai nilai. Penilaian jawaban adalah sebagai berikut:

a. Sangat Tidak Setuju dengan skor 1 b. Tidak Setuju dengan skor 2 c. Tidak Berpendapat dengan skor 3 d. Setuju dengan skor 4

e. Sangat Setuju dengan skor 5

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi merupakan kelompok atau subyek atau obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dan hasil penelitian [Sumarsono, 2004: 44]. Dalam penelitian ini terdapat 35 anggota populasi yaitu karyawan-karyawan yang awalnya bekerja dengan menggunakan cara manual tetapi sekarang telah menggunakan teknologi komputer pada PT. Tigaraksa Satria.

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut [Sumarsono, 2004: 44]. Pengambilan sampel dilakukan dengan metode purposive sampling sebanyak 20 sampel dari 35 populasi, karena penelitian dalam hal ini mendasarkan pada pertimbangan bahwa dari 35 anggota populasi, hanya 20 orang responden yang secara rutin atau sering menggunakan komputer, sehubungan dengan kurang lengkapnya fasilitas komputer pada setiap bagian. Sehingga sampel ini dianggap dapat mewakili (representatif) serta relevan dengan rancangan penelitian. Responden yang menjadi sampel dari penelitian, terdiri dari:

• Area Sales Manager 1 orang • Area Sales Officer 1 orang • Branch Accountant 1 orang

• Area Sales Supervisor 4 orang

• Credit Control 1 orang

• Kasir 1 orang

• Administrasi 2 orang

• Inkaso 3 orang

• Collector 4 orang

• Klaim 1 orang

Penggunaan komputer pada PT. Tigaraksa Satria dimulai pada awal tahun 2006, dengan sistem on-line multiuser.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Mengutip pendapat Mc Leod [Umar, 2002: 82], data adalah fakta atau angka yang secara relative belum dapat dimanfaatkan oleh pemakai. Oleh karena itu, data harus ditransformasikan terlebih dahulu.

Menurut Husein Umar [2002: 82], jenis data terdiri atas : a. Data Primer

b. Data Sekunder

Data sekunder adalah data primer yang diolah lebih lanjut. Data ini disusun oleh perusahaan yang berupa tabel, grafik arsip, dokumen seperti struktur organisasi perusahaan, sejarah perusahaan, dan lokasi perusahaan.

Data yang dipergunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh langsung dari perusahaan yang diamati dan dicatat untuk pertama kalinya.

3.3.2. Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah sumber data primer yang diperoleh langsung dari objek penelitian dalam hal ini karyawan PT. Tigaraksa Satria Tbk di Surabaya.

3.3.3. Pengumpulan Data

Dalam penelitian ini, peneliti menggunakan beberapa metode [Arikunto, 2005: 102], yaitu :

a. Wawancara

b. Daftar pertanyaan

Adalah cara untuk mengumpulkan data dengan memberikan daftar pertanyaan yang nantinya akan diisi oleh responden.

c. Observasi

Adalah suatu cara dengan mengamati bagian-bagian yang akan diteliti hasil wawancaranya maupun daftar pertanyaan.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Tek nik Analisis

a. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pegukur itu (kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat tersebut mempunyai validitas [Sumarsono, 2002: 31]. Menurut Masrun [1979 dalam Solimun, 2002: 81], suatu instrumen dianggap valid bilamana koefisien korelasi antara skor suatu indikator dengan skor total seluruh indikator lebih besar 0,3 (r ≥ 0,3).

b. Uji Reliabilitas

perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama [Soemarsono, 2002: 34]. Menurut Malhotra, [1996 dalam Solimun, 2002: 34], suatu instrumen atau keseluruhan indikator dianggap sudah cukup reliabel bilamana α ≥ 0,6.

c. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah : metode Kolmogorov Smirnov dan metode Shaphiro Wilk. Variabel yang baik adalah variabel yang dimiliki distribusi normal

atau mendekati normal (Ghozali, 2001: 74). Uji Normalitas ini menggunakan Kolmogorov Smirnov, apabila nilai probabilitasnya lebih besar dari 5% atau 0,05 maka variabel tersebut sudah berdistribusi normal (Wijaya, 2003: 37).

d. Uji t berpasangan

berikut:

Dimana :

t = Nilai t hitung = Rata – rata sampel 1

= Rata – rata sampel 2

= Simpangan baku sampel 1 = Simpangan baku sampel 2 = Varians sampel 1

= Varians sampel 2

r = Korelasi antara dua sampel = Jumlah sampel 1

= Jumlah sampel 2

3.4.2. Uji Hipotesis

1. Menentukan (Ho) dan (Hi)

Hipotesis nol (H0) : X1 = X2 adalah suatu kondisi dimana tidak ada perbedaan yang signifikan pada kualitas sistem informasi akuntansi antara sebelum komputerisasi dengan sesudah komputerisasi.

Hipotesis alternatif (Hi) : X1 ≠ X 2 adalah suatu kondisi dimana terdapat perbedaan yang signifikan pada kualitas sistem informasi akuntansi antara sebelum komputerisasi dengan sesudah komputerisasi.

2. Menentukan tingkat signifikan (α) = 0,05

3. Menentukan uji statistiknya : Untuk membandingkan rata-rata dari satu kelompok yang mengalami dua perlakuan, atau apakah kelompok tersebut mempunyai perbedaan rata-rata atau tidak secara signifikan sehingga uji statistik yang relevan adalah uji t berpasangan (Paired Sample T-test).

4. Menentukan keputusan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Sejar ah Singkat Per usahaan

PT. Tigaraksa Satria Tbk (Perseroan) didirikan di Jakarta, berdasarkan Akta No. 35 tanggal 17 November 1986 dari MMI Wiardi, SH, Notaris di Jakarta . Kegiatan usaha utama Perseroan adalah di bidang penjualan dan distribusi barang-barang konsumsi berskala nasional, di samping itu terdapat pula kegiatan usaha lainnya melalui unit usaha dan anak perusahaan. Akta pendirian tersebut telah mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-3127.HT.01.01.Th.87 tanggal 21 April 1987. Hal itu juga sudah diumumkan dalam Berita Negara Republik Indonesia No. 101 Tanggal 19 Desember 1989.

Akta perubahan Anggaran Dasar tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-AH.01.10-22918 tanggal 3 September 2010. Sesuai Pasal 3 Anggaran Dasar, ruang lingkup kegiatan Perseroan mencakup bidang perdagangan, pertanian, pemborong, administrasi dan agen percetakan. Saat ini, kegiatan usaha Perseroan meliputi bidang penjualan, distibusi dan produksi produk-produk konsumsi dan keperluan rumah tangga.

Perseroan mulai beroperasi pada bulan Januari 1988 dengan mengambil-alih unit usaha distribusi dari PT Tigaraksa (Holding), pendiri dan dulunya merupakan pemilik 100% saham Perseroan. Tiga tahun setelah pendiriannya dan hanya kurang lebih 2 tahun sejak mulai beroperasinya, PT. Tigaraksa Satria mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya, keduanya pasar modal di Indonesia yang sejak tahun 2007 bergabung menjadi Bursa Efek Indonesia. Setelah menjadi perusahaan terbuka, PT. Tigaraksa Satria Tbk kemudian

mengalami perkembangan secara signifikan. Perseroan juga telah

mengembangkan bisnis ke berbagai lini usaha. Saat ini, Perseroan, tidak

hanya bergerak di bidang sales & distribution barang-barang konsumsi,

yang merupakan bisnis inti, tetapi juga merambah dan mengembangkan

produk dengan merek dagang sendiri melalui berbagai unit usaha dan anak

perusahaan. Saat ini, bidang usaha yang dijalankan PT. Tigaraksa Satria,

penjualan dan distribusi barang-barang konsumsi ini ditangani oleh Unit

Usaha Consumer Products – Sales & Distribution (CP-S&D) dengan

peraturan sebagai berikut:

Dikota-kota dimana cabang PT. Tigaraksa Satria Tbk berada, penjualan

dan distribusi dilakukan secara langsung oleh cabang PT. Tigaraksa Satria

Tbk kepada seluruh jenis outlet dan pelanggan, yaitu:

a. Outlet tradisional, antara lain: grosir, toko-toko besar atau menengah

atau kecil dan warung-warung.

b. Outlet modern, antara lain: hypermart, supermarket, dan mini-market.

Salah satu cabang PT. Tigaraksa Satria Tbk di Surabaya terletak di

jalan Kalianak Barat No. 55B, Kecamatan Asemrowo dengan tanah

seluas 9.870 M2. Dan pada saat ini PT. Tigaraksa Satria Tbk di

Surabaya sudah mempunyai karyawan sebanyak 35 orang tenaga kerja.

4.1.2. Lokasi Per usahaan

Lokasi suatu perusahaan memiliki pengaruh yang penting untuk

menentukan sukses atau tidaknya suatu usaha. Oleh karena itu, dalam

menetapkan suatu lokasi perusahaan harus didasarkan atas pertimabangan

secara cermat terhadap faktor-faktor yang mempunyai peranan penting

dalam perusahaan. Adapun lokasi PT. Tigaraksa Satria, Tbk di Surabaya

4.1.3. Visi Per usahaan

Membangun jaringan distribusi yang handal, mandiri dan menguntungkan serta mengembangkan komunitas konsumen yang royal. Dengan fokus kepada pelanggan, kejujuran, sumber daya yang menyenangkan serta inovasi.

Didalam Visi PT. Tigaraksa Satria Tbk ada tiga kata kunci, yaitu: 1. Market-driven menyatakan bahwa arah perusahaan berkiblat kepada

market-nya dalam arti perusahaan harus menciptakan value bagi

stakeholder customer.

2. Succeed : successful dalam arti keberhasilan dalam mencapai semua target objektif perusahaan dan setiap bagian yang terdapat didalamnya. 3. Excel : excellent didalam melakukan aktivitas, selain harus sesuai

norma dasar, juga harus sempurna, tidak ada cacat atau poor quality yang bermutu rendah.

4.1.4. Misi Per usahaan

Menjadi Perusahaan Distribusi professional yang utama di Indonesia.

4.1.5. Str uktur Or ganisasi

Struktur organisasi adalah suatu bagan yang menggambarkan

tentang hubungan antara orang-orang yang menjalankan aktivitas. Adapun

dan mempermudah setiap bagian dalam pembagian tugas dan tanggung

jawab agar perusahaan menjadi lebih terarah dalam mencapai tujuan yang

diharapkan.

Adapun struktur organisasi PT. Tigaraksa Satria Tbk di Surabaya

4.1.6. Penjelasan atau Desk r ipsi Str uktur Or ganisasi Tugas dan Tanggung

J awab

1. Area Sales Manajer

Adalah pimpinan tertinggi dalam perusahaan yang memiliki

kekuasaan dan tanggung jawab ke dalam dan ke luar perusahaan serta

memiliki wewenang dalam memutuskan kebijaksanaan.

Tugas dan tanggung jawab dari area sales manajer meliputi:

• Memantau semua produk yang telah dikirim ke customer.

• Merencanakan program promosi yang akan dilakukan.

• Bertanggung jawab atas kegiatan promosi, penjualan produk,

kelancaran penjualan

,

dan pencapaian target.• Bertanggung jawab untuk melaporkan tentang hasil penjualan baik

secara lisan maupun tulisan kepada pemimpin perusahaan pusat.

2. Area Sales Officer

Tugas dan tanggung jawab area sales officer meliputi:

• Memberikan brief atau pengarahan kepada supervisor.

• Memonitoring program.

• Bertanggung jawab atas target penjualan dan program yang telah

berjalan.

3. Branch Accountant

Tugas dan tanggung jawab branch accountant:

• Mengawasi pelaksanaan kegiatan pembukuan perusahaan.

• Mengatur dan mengawasi kondisi keuangan perusahaan secara

keseluruhan.

• Merencanakan anggaran perusahaan setiap tahun.

• Bertanggung jawab atas kebenaran dan keakuratan pembukuan dan

laporan keuangan perusahaan.

4. Human Resources Department

Tugas dan tanggung jawab human resources department meliputi:

• Melakukan interview dan tes dalam penerimaan pegawai baru.

• Memberikan pelatihan kepada pegawai-pegawai baru.

• Mengatur dan menghitung jumlah tenaga kerja yang dibutuhkan.

• Mengatur dan memberikan gaji dan tunjangan kepada para

pegawai.

• Membuat job description dan memberikan pengetahuan umum

mengenai pekerjaan yang dilakukan oleh masing-masing divisi.

• Bertanggung jawab atas kegiatan yang berhubungan dengan

personalia dan umum.

5. Area Sales Supervisor

Tugas dan tanggung jawab area sales supervisor meliputi:

• Mengawasi area atau pasar dengan cara melakukan kunjungan

sesuai dengan rencana.

• Membreakdown target penjualan kepada para salesman sesuai

• Mengkoordinir dan memonitor data pelanggan aktif dan pasif dari

masing-masing salesman.

• Memeriksa dan menjaga stok barang.

• Bertanggung jawab atas hasil dari target penjualan yang diberikan.

• Bertanggung jawab atas area atau pasar.

• Bertanggung jawab atas semua transaksi yang telah dilakukan oleh

tim sales yang dibawahinya.

6. Credit Control

Tugas dan tanggung jawab credit control meliputi:

• Menentukan besarnya batas kredit yang akan diberikan dan jangka

waktu (umur) kredit.

• Mengirim surat konfirmasi kredit atau piutang.

• Bertanggung jawab terhadap penjualan yang dilakukan secara

kredit

• Bertanggung jawab atas kebenaran dan keakuratan serta ketepatan

penagihan piutang yang telah jatuh tempo.

7. Kasir

Tugas dan tanggung jawab kasir meliputi:

• Menerima hasil penagihan berupa cek, bilyet, giro, atau uang tunai

dan kuitansi.

• Membantu mengatur penyetoran cek atau giro ke rekening bank.

• Mengelola kas kecil untuk pengeluaran harian yang berjumlah

• Memastikan kebenaran perhitungan kas dengan jumlah yang

tercantum dalam bukti-bukti yang ada.

• Bertanggung jawab atas pembuatan laporan arus kas.

8. Administrasi

Tugas dan tanggung jawab administrasi meliputi:

• Memeriksa pembayaran atas produk dari tim penjualan.

• Memasukkan data faktur penerimaan terakhir pada komputer

setelah memeriksa jumlah penerimaan terakhir.

• Bertanggung jawab atas pengarsipan bukti order, surat jalan, dan

faktur penjualan.

9. Inkaso

Tugas dan tanggung jawab inkaso meliputi:

• Menyiapkan faktur yang akan ditagihkan oleh kolektor maupun

sales.

• Menginput pembayaran atau pelunasan yang dilakukan oleh

kolektor maupun sales.

10. Claim

Tugas dan Tanggung jawab claim meliputi:

• Menagih ke pihak principle atas program yang telah berjalan.

11. Collector/Penagihan

Tugas dan tanggung jawab collector meliputi:

• Melakukan penagihan kepada pelanggan berdasarkan perintah

• Bertanggung jawab untuk menerima pembayaran dari pelanggan

berupa cek, bilyet, giro, atau uang tunai yang kemudian diserahkan

kepada bagian keuangan atau kasir beserta bukti pendukung

penagihan.

12. Sales

Tugas dan tanggung jawab sales meliputi:

• Melaporkan pengembalian barang dengan benar. • Membreakdown target yang yang diberikan.

• Memberikan informasi pasar kepada sales supervisor.

• Menjaga dan memelihara hubungan baik dengan pelanggan atau

dengan rekan kerja. • Meningkatkan penjualan.

• Bertanggung jawab atas keberadaan stock barang di pelanggan. • Bertanggung jawab atas keamanan barang yang dibawa.

• Bertanggung jawab atas hasil dari target penjualan yang diberikan.

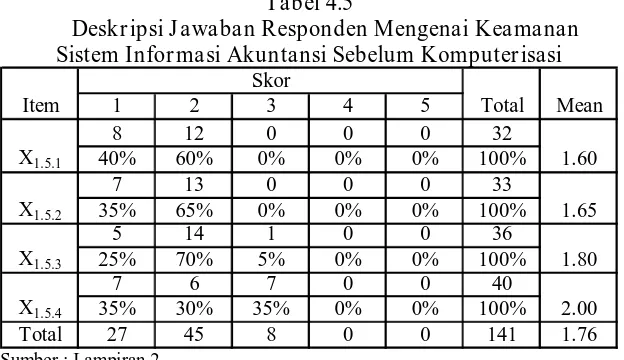

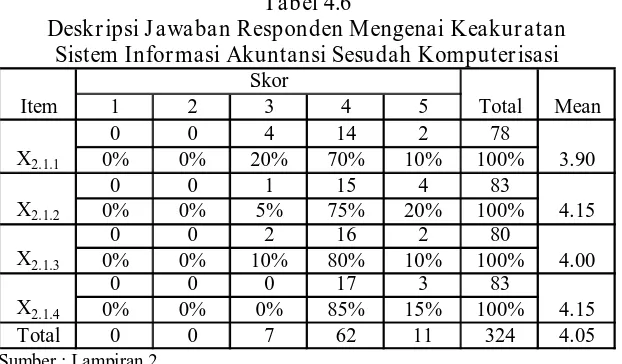

4.2. Deskr ipsi Hasil Penelitian

4.2.1. Deskr ipsi J awaban Responden

4.2.1.1. Kualitas Sistem Infor masi Akuntansi Sebelum Komputer isasi

a. Keakuratan Sebelum Komputer isasi

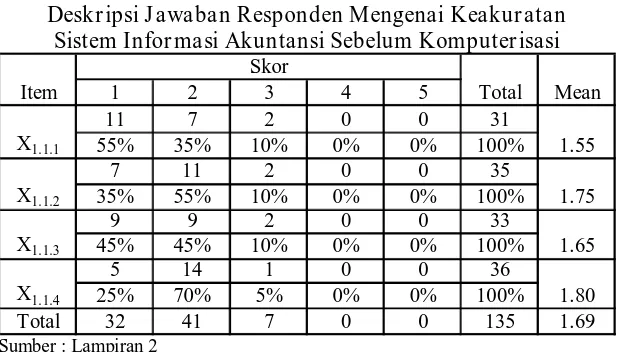

Berikut adalah deskripsi jawaban responden mengenai keakuratan sistem informasi akuntansi sebelum komputerisasi:

Tabel 4.1

Deskr ipsi J awaban Responden Mengenai Keakur atan Sistem Infor masi Akuntansi Sebelum Komputer isasi

1 2 3 4 5

perhitungan-perhitungan atau pengolahan data menjadi lebih mudah. Pada item pertanyaan keempat rata-rata jawaban responden adalah 1,80 hal ini berarti karyawan PT. Tigaraksa Satria yang menjadi responden penelitian tidak setuju bahwa dengan menggunakan sistem manual, kemungkinan terjadinya kekeliruan di dalam pengolahan data akuntansi lebih kecil. Secara keseluruhan rata-rata jawaban responden pada indikator keakuratan sebelum komputerisasi adalah 1,69 hal ini berarti tingkat keakuratan sistem informasi akuntansi sebelum komputerisasi dinilai rendah oleh karyawan PT. Tigaraksa Satria yang menjadi responden penelitian.

b. Kecepatan Sebelum Komputer isasi

Berikut adalah deskripsi jawaban responden mengenai kecepatan sistem informasi akuntansi sebelum komputerisasi:

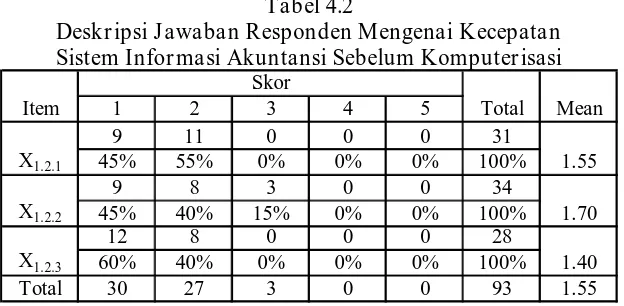

Tabel 4.2

Deskr ipsi J awaban Responden Mengenai Kecepatan Sistem Infor masi Akuntansi Sebelum Komputer isasi

1 2 3 4 5

Satria yang menjadi responden penelitian tidak setuju bahwa dengan menggunakan sistem manual, dalam memproses data dan informasi akuntansi lebih cepat. Pada item pertanyaan kedua rata-rata jawaban responden adalah 1,70 hal ini berarti karyawan PT. Tigaraksa Satria yang menjadi responden penelitian tidak setuju bahwa dengan menggunakan sistem manual, laporan keuangan dapat dibuat dalam waktu yang singkat (mendadak). Pada item pertanyaan ketiga rata-rata jawaban responden adalah 1,40 hal ini berarti karyawan PT. Tigaraksa Satria yang menjadi responden penelitian sangat tidak setuju bahwa dengan menggunakan sistem manual, jumlah data yang diolah dalam sehari dapat lebih banyak. Secara keseluruhan rata-rata jawaban responden pada indikator kecepatan sebelum komputerisasi adalah 1,55 hal ini berarti tingkat kecepatan sistem informasi akuntansi sebelum komputerisasi dinilai rendah oleh karyawan PT. Tigaraksa Satria yang menjadi responden penelitian.

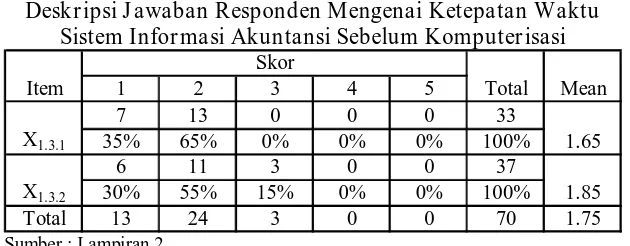

c. Ketepatan Wak tu Sebelum Komputer isasi

Tabel 4.3

Desk r ipsi J awaban Responden Mengenai Ketepatan Waktu Sistem Infor masi Akuntansi Sebelum Komputer isasi

1 2 3 4 5