PENGARUH PENGALAMAN AUDIT, KOMPETENSI DAN INDEPENDENSI

TERHADAP OPINI AUDITOR

(studi empiris pada KAP di wilayah Surabaya Timur dan Barat)

SKRIPSI

Diajukan oleh:

KIKI INDAH LESTARI 0613010236 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH PENGALAMAN AUDIT, KOMPETENSI, DAN

INDEPENDENSI TERHADAP OPINI AUDITOR

(studi empiris pada KAP di wilayah Surabaya Timur dan Barat)

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

KIKI INDAH LESTARI 0613010236 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN"

JAWA TIMUR

SKRIPSI

PENGARUH PENGALAMAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP OPINI AUDITOR

( Studi empiris pada KAP di wilayah Surabaya Timur dan Barat )

Yang Diajukan KIKI INDAH LESTARI

0613010236/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

RINA MUSTIKA, SE, MMA NIP. 95 690 0048

Tanggal : …….……….……

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas segala berkat dan rahmatnya yang dilimpahkan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH PENGALAMAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP OPINI AUDITOR”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi pada jurusan ekonomi akuntansi, di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya skripsi ini, penulis sangat berterima kasih atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna mendukung penyelesaian skripsi ini. Maka, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Rina Mustika, SE, MMA selaku Dosen Pembimbing yang dengan

terima kasih atas semua saran, motivasi, dan bimbingannya selama penyusun skripsi ini.

5. Segenap tenaga pengajar, staf, dan karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Keluarga dan semua teman-temanku yang sudah banyak membantu saat lelah, sedih senang, buat semua yang sudah diberikan buat aku.

Penulis berharap dan berdoa, agar semua budi Bapak dan Ibu serta rekan-rekan diterima dan dibalas oleh Tuhan Yang Maha Esa.

Penyusunan skripsi ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik dan sasaran yang membangun agar dalam penulisan yang selanjutnya dapat lebih baik dan lebih bermanfaat bagi yang memerlukan.

Surabaya,11 Agustus 2011

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR …... vii

DAFTAR LAMPIRAN... viii

ABSTRAKSI... ix

BAB II. TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 14

2.2.1 Auditing ... 14

2.2.1.1. Pengertian Auditing ... 14

2.2.1.2. Tujuan Auditing... ... 15

2.2.1.3. Perbedaan Auditing dengan Akuntansi ... 16

2.2.1.4. Jenis dan Tipe Audit ... 17

2.2.1.5. Jenis Auditor ... 21

2.2.1.6. Perbedaan Akuntan Publik dan Auditor Independen... 23

2.2.1.7. Hierarki Auditor dalam Organisasi KAP... 24

2.2.1.8..Tahap – tahap Pelaksanaan Audit ... 25

2.2.1.9..Standar Auditing... 27

2.2.1.10. Standar Profesional Akuntan Publik... ... 29

2.2.2.Pengalaman audit... 31

2.2.3.Kompetensi ... 32

2.2.3.1..Pengertian Kompetensi ... 32

2.2.4 Independensi... 35

2.2.4.1 Pengertian independensi ... 35

2.2.5 Opini auditor... 40

2.2.5.1 Pengertian opini auditor... 40

2.2.5.2. Jenis – jenis Opini Audit ... 41

2.3. Kerangka Pikir... 44

2.3.1. Pengaruh Pengalaman Audit terhadap Opini Auditor ... 44

2.3.2. Pengaruh Kompetensi terhadap Opini Auditor... 44

2.3.3. Pengaruh Independensi terhadap Opini Auditor... 45

BAB III. METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 48

3.1.1 Definisi Operasional ... ... 48

3.1.2 Pengukuran Variabel ... 49

3.2 Teknik Penentuan Sampel... 51

3.3 Teknik Pengumpulan Data ... 52

3.5.1 Multikolinieritas ... 56

3.5.2 Autokorelasi ... 57

3.5.3 Heteroskedstisitas ... 57

3.6 Teknik Analisis dan Uji Hipotesis ... 58

3.6.1 Teknik Analisis ... 58

3.6.2 Uji Hipotesis ... 59

4.1.1 Sejarah Berdirinya Akuntan Publik... .. 61

4.1.2 Fungsi Akuntan... ... 62

4.1.3 Ketentuan dan Peraturan... .. 62

4.1.4 Cara Akuntan Publik Menjual Jasanya... . 64

4.2. Deskripsi Hasil Penelitian... .. 64

4.3. Uji Kualitas Data... 73

4.2.1 Uji Validitas... . 73

4.2.2 Uji Reliabilitas... . 76

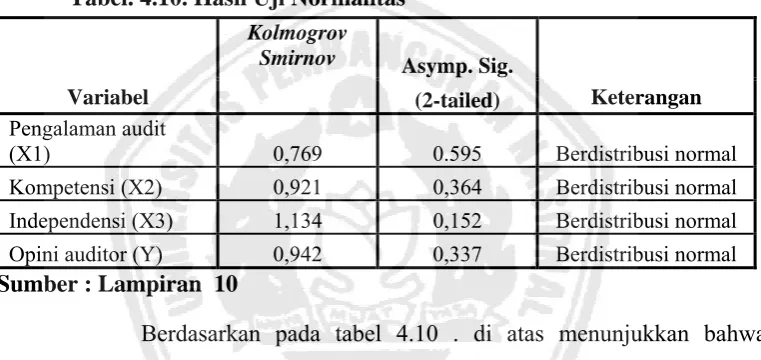

4.2.3 Uji Normalitas... 76

4.4. Uji Asumsi Klasik... 77

4.4.1 Multikolinearitas... 78

4.4.2 Autokorelasi... 79

4.4.3 Heterokedastisitas... 79

4.5. Teknik Analisis ... 80

4.5.1. Analisis Regresi Linear Berganda... 80

4.5.2. Uji Hipotesis... 82

4.5.2.1 Uji F... 82

4.5.2.2 Uji t... 83

4.6. Pembahasan Hasil Penelitian... 85

4.6.1. Perbedaan dengan Penelitian Terdahulu... 88

4.6.2. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... . 89

4.8. Keterbatasan Penelitian... 89

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan... .. 91

5.2 Saran... 91

DAFTAR TABEL

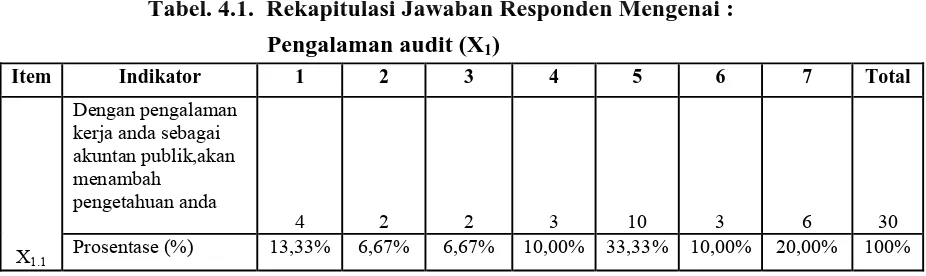

Tabel 4.1 : Deskripsi jawaban responden mengenai variabel

pengalaman audit... ... 52

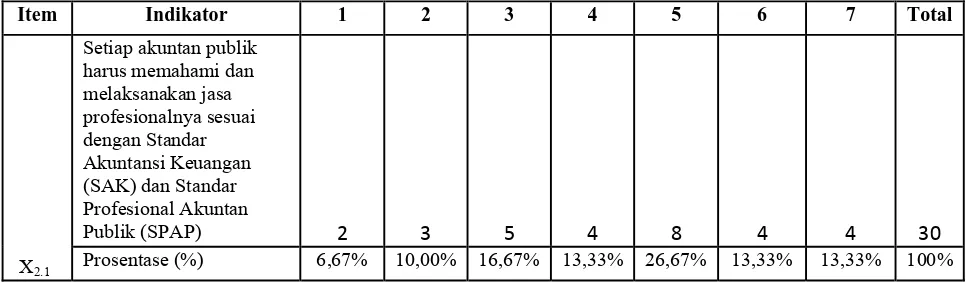

Tabel 4.2 : Deskripsi jawaban responden mengenai variabel kompetensi... 53

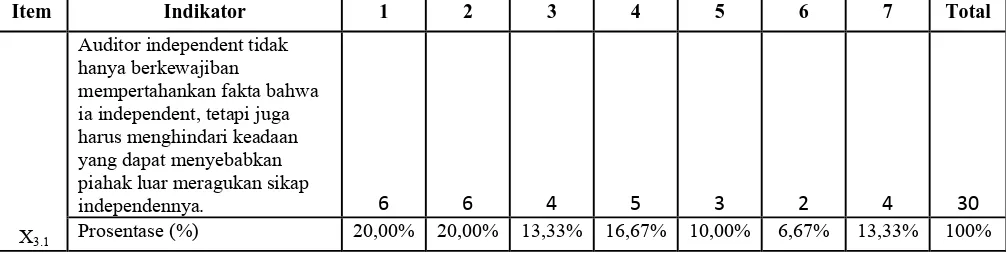

Tabel 4.3 : Deskripsi jawaban responden mengenai variabel ndependensi.. 54

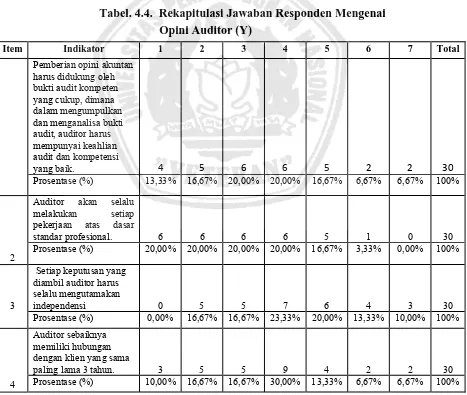

Tabel 4.4 : Deskripsi jawaban responden mengenai variabel opini audit... 59

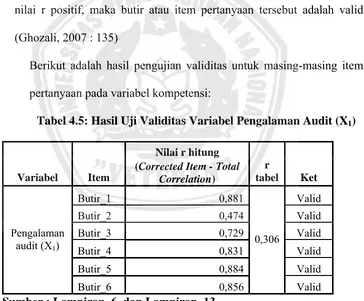

Tabel 4.5 : Hasil uji validitas variabel pengalaman audit ... 60

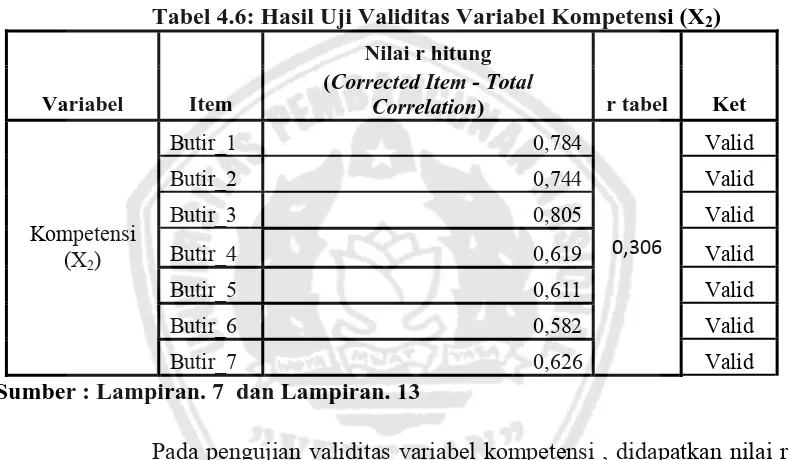

Tabel 4.6 : Hasil uji validitas variabel kompetensi ... 61

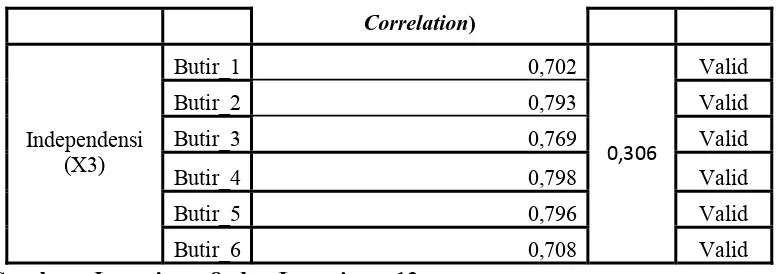

Tabel 4.7 : Hasil uji validitas variabel independensi ... 61

Tabel 4.8 : Hasil uji validitas variabel opini auditor ... ... 62

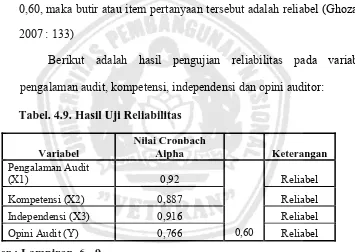

Tabel 4.9 : Hasil uji reabilitas ... 62

Tabel 4.10 : Hasil uji normalitas ... 63

Tabel 4.11 : Hasil uji multikolinearitas... 64

Tabel 4.12 : Hasil uji heterokedastisitas ... 65

Tabel 4.13 : Hasil estimasi koefisien regresi... 66

Tabel 4.14 : Hasil uji F... 68

Tabel 4.15 : Nilai koefisien determinasi ... 68

Tabel 4.16 : Hasil uji t... 69

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Tabulasi Kuesioner X1

Lampiran 3 : Tabulasi Kuesioner X2

Lampiran 4 : Tabulasi Kuesioner X3

Lampiran 5 : Tabulasi Kuesioner Y

Lampiran 6 : Uji Validitas dan Uji Reliabilitas X1

Lampiran 7 : Uji Validitas dan Uji Reliabilitas X2

Lampiran 8 : Uji Validitas dan Uji Reliabilitas X3

Lampiran 9 : Uji Validitas dan Uji Reliabilitas Y Lampiran 10 : Uji Normalitas

Lampiran 11 : Uji Regresi Linier Berganda Lampiran 12 : Uji Correlation “Rank Spearman” Lampiran 13 : Tabel “r” Product Moment

PENGARUH PENGALAMAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP OPINI AUDITOR

( Studi empiris pada KAP di wilayah Surabaya Timur dan Barat ) Oleh :

Kiki Indah Lestari ABSTRAKSI

Kemampuan auditor dalam melakukan pemeriksaan atas laporan keuangan ataupun pemeriksaan khusus atas akun-akun tertentu dirasakan sangatlah penting, baik itu untuk menilai kewajaran atas laporan keuangan atau akun-akun tertentu itu sendiri maupun untuk menjaga kredibilitasnya sebagai seorang akuntan public professional. Secara teori pengalaman, kompetensi, dan independensi merupakan beberapa faktor yang penting sebagai seorang akuntan, khususnya akuntan publik. Dengan dasar tersebut, maka dirasa penting untuk mengetahui seberapa besar pengalaman audit, kompetensi, dan independensi dapat mempengaruhi opini auditor.

Pengukuran yang digunakan dalam variabel bebas dan variabel terikat menggunakan skala interval, sedangkan teknik pengukurannya menggunakan Semantic Differential. Penelitian ini menggunakan data primer yang berbentuk kuesioner yang dikirimkan langsung kepada para auditor di Kantor Akuntan Publik di Surabaya Barat dan Timur. Data yang diperoleh dari instrumunt penelitian tersebut kemudian diolah dengan menggunakan Regresi Linear

Berganda sebagai alat ujinya. Dari hasil analisis yang diperoleh bahwa pengalaman audit,kompetensi dan

independensi mempunyai pengaruh positif terhadap opini auditor.

BAB I PENDAHULUAN

1.1 Latar Belakang

memperoleh informasi yang andal dari manajemen perusahaan mengenai pertanggung jawaban dana yang mereka investasikan (Mulyadi, 2002: 1).

Informasi yang disajikan dalam laporan keuangan haruslah wajar, dapat dipercaya, dan tidak menyesatkan bagi pemakainya, sehingga kebutuhan masing – masing pihak yang berkepentingan dapat terpenuhi. Guna menaikkan tingkat keandalan laporan keuangan perusahaan dan untuk mengetahui kewajaran informasi yang disajikan dalam laporan keuangan, perlu adanya suatu pemeriksaan yang dilakukan oleh seseorang yang independen. Hal ini dimaksudkan agar hasil pemeriksaan tersebut merupakan hasil yang tidak memihak.

Disini akuntan publik mendapat kepercayaan baik dari perusahaan yang diauditnya atau klien yang membayar fee, maupun dari pihak ketiga yang berkepentingan terhadap laporan keuangan perusahaan tersebut guna melakukan audit terhadap laporan keuangan perusahaan dan memberikan opini ( pendapat ) apakah laporan keuangan telah disajikan secara wajar sesuai dengan Standar Akuntansi Keuangan yang telah ditetapkan oleh Ikatan Akuntan Publik.

mutlak yang harus ada pada diri seorang auditor guna membantu tugasnya melakukan pemeriksaan untuk memberikan opini mengenai kewajaran laporan keuangan yang telah dibuat oleh klien ( Rizky, 2009 ).

Suraida ( 2005 ) menyatakan bahwa hasil akhir dari audit akuntan pubik adalah pemberian opini akuntan publik yang dalam penulisan selanjutnya ditulis opini akuntan. Pemberian opini akuntan harus didukung oleh bukti audit kompeten yang cukup, dimana dalam mengumpulkan dan menganalisa bukti audit, auditor harus mempunyai keahlian audit dan kompetensi yang baik agar diperoleh bukti – bukti yang meyakinkan sebagai dasar dalam pemberian opini akuntan.

Dari hasil pengamatan awal yang dilakukan oleh Barnes dan Huan (1991) menyebutkan bahwa pemberian opini tergantung pada faktor kompetensi dan independensi. Sedangkan Ashton (1991), Choo dan Trootman (1991), Libby dan Libby (1989) mengatakan bahwa pengalaman dan pengetahuan merupakan faktor penting yang berkaitan dengan pemberian pendapat audit.

bahwa keindependenan auditor berhubungan dengan objektifitas dan kompetensi.

Sedangkan penelitian yang dilakukan oleh Christiawan (2002) menyatakan bahwa kualitas audit ditentukan oleh dua hal, yaitu kompetensi dan independensi. Penelitian ini juga memberikan bukti secara empiris bahwa pengalaman akan mempengaruhi kemampuan auditor untuk mengetahui kekeliruan, dan pelatihan yang dilakukan akan meningkatkan keahlian dalam melaksanakan audit.

menggunakan pendapat KAP Hadi Susanto dalam hasil auditnya terhadap PT. Telkomsel (anak perusahaan) ke dalam laporan audit ( konsolidasi ) PT. Telkom. Hal inilah yang dianggap Eddy Pianto sebagai salah satu alasan SEC menolak laporan keuangan tahun 2002 Telkom auditan KAP Eddy Pianto (www. kap-muhaemin.com)

Uraian diatas membangkitkan minat peneliti untuk meneliti lebih jauh mengenai auditor, khususnya auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya Timur dan Surabaya Barat dalam hal keterkaitan hubungan antara pengalaman audit, kompetensi dan independensi terhadap opini auditor. Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh pengalaman audit, kompetensi dan independensi terhadap opini auditor” (studi empiris pada KAP di Surabaya Timur dan Surabaya Barat ).

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah :

1.3 Tujuan Penelitian

Untuk membuktikan secara empiris pengaruh pengalaman audit, kompetensi, dan independensi terhadap opini auditor pada KAP di Surabaya Timur dan Surabaya Barat .

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut : 1. Bagi Kantor Akuntan Publik

Penelitian ini diharapkan dapat memberikan suatu masukan yang bermanfaat bagi kantor akuntan public dalam memahami dan mengatasi faktor – faktor yang berpengaruh terhadap opini audit. 2. Bagi Universitas

Menambah referensi sebagai perbandingan yang akan datang serta sebagai tambahan perpustakaan yang sudah ada.

3. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian sekarang adalah sebagai berikut :

1. Ida Suraida ( Sosiohumaniora, 2005 )

Penelitian Berjudul “ Pengaruh Etika, Kompetensi, Pengalaman Audit dan Resiko Audit Terhadap Skeptisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik ”.

Permasalahan yang diangkat dalam penelitian ini, yaitu :

1. Sejauh mana pengaruh etika, kompetensi, pengalaman audit dan resiko

audit secara parsial maupun secara simultan terhadap skeptisisme

professional auditor.

2. Sejauh mana pengaruh etika, kompetensi, pengalaman audit, resiko

audit serta skeptisisme professional auditor secara parsial maupun

secara simultan terhadap ketepatan pemberian opini akuntan publik.

Hipotesis :

1. Etika, kompetensi, pengalaman audit dan tingkat resiko audit secara

parsial maupun secara simultan berpengaruh terhadap skeptisisme

2. Etika, kompetensi, pengalaman audit dan tingkat resiko audit serta

skeptisisme professional auditor secara parsial maupun secara

simultan berpengaruh terhadap ketepatan pemberian opini akuntan

publik

Kesimpulan :

1. Etika, kompetensi, pengalaman audit dan resiko audit berpengaruh

terhadap skeptisime professional auditor baik secara parsial maupun

secara simultan. Secara parsial pengaruh etika, kompetensi,

pengalaman audit dan resiko audit terhadap skeptisisme professional

auditor kecil, namun secara simultan pengaruhnya cukup besar. Yaitu

sebesar 61%. Hal ini mengandung arti bahwa jika akuntan publik

menegakkan etika, memiliki kompetensi dan pengalaman audit serta

merencanakan resiko audit dengan baik, maka tingkat skeptisisme

auditor semakin tinggi.

2. Etika, kompetensi, pengalaman audit, resiko audit dan skeptisime

profesional auditor berpengaruh positif terhadap ketepatan

pemberian opini akuntan publik baik secara parsial maupun secara

simultan. Secara parsial pengaruhnya kecil namun secara simultan

pengaruhnya terhadap ketepatan pemberian opini akuntan publik

cukup besar yaitu 74%. Diantara kelima varibel tersebut risiko audit

dan skiptesisme professional auditor mempunyai pengaruh yang besar

auditor sangat berpengaruh terhadap ketepatan pemberian akuntan

publik.

2.Sekar Mayangsari ( 2003 )

Penelitian Berjudul “ Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit: Sebuah Kuesieksperimen .”

Permasalahan yang diangkat dalam penelitian ini, yaitu :

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan

independensi dengan auditor yang hanya memiliki satu karakteristik

atau auditor yang sama sekali tidak memiliki kedua karakteristik

tersebut.

2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai

dasar pembuatan keputusan pendapat auditor yang ahli dan auditor

yang tidak ahli.

Hipotesis :

1. Diduga terdapat perbedaan pendapat auditor yang ahli dan

independen dengan auditor yang hanya memiliki satu karakteristik

atau auditor yang sama sekali tidak memiliki kedua karakteristik

terebut.

2. Diduga terdapat perbedaan jenis informasi yang digunakan antara

auditor yang ahli auditor yang tidak ahli.

Pendapat auditor yang ahli dan independen berbeda dengan auditor yang hanya memiliki satu karakteristik atau sama sekali tidak memiliki karakteristik tersebut. Pendapat auditor yang ahli dan independen mempunyai tingkat prediksi yang lebih baik dan cenderung benar mengenai kelangsungan hidup perusahaan bila dibandingkan dengan auditor yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki karakter tersebut, karena dalam proses pengambilan keputusan dalam bidang audit dipengaruhi oleh keahlian audit dan independensi. Keahlian audit ini berkaitan erat dengan struktur pengetahuan yang dimiliki auditor dan dapat menyebabkan perbedaan pendapat audit terhadap kasus tertentu. Sedangkan independensi merupakan cerminan tekanan politik, sosial, dan ekonomi yang dihadapi oleh seorang auditor dalam proses pengambilan keputusan dalam pemberian opini audit.

3. M. Nizarul Alim, et.al. ( SNA X,2007 )

Penelitian berjudul “ Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi“. Permasalahan yang akan diangkat dalam penelitian ini, yaitu :

1. Apakah kompetensi berpengaruh terhadap kualitas audit ?

2. Apakah independensi berpengaruh terhadap kualitas audit ?

3. Apakah interaksi antara kompetensi dan etika auditor berpengaruh

4. Apakah independensi dan etika auditor berpengaruh signifikan terhadap

kualitas audit ?

Hipotesis :

1. Kompetensi berpengaruh signifikan terhadap kualitas audit.

2. Independensi berpengaruh signifikan terhadap kualitas audit.

3. Interaksi kompetensi dan etika auditor berpengaruh signifikan terhadap

kualitas audit.

4. Interaksi independensi dan etika auditor berpengaruh signifikan

terhadap kualitas audit.

Kesimpulan :

Penelitian ini juga menemukan bukti empiris bahwa independensi berpengaruh signifikan terhadap kualitas audit. Hasil ini konsisten dengan penelitian Shockly ( 1981 ), De Angelo ( 1981 ), Knapp ( 1985 ), Deis dan Giroux ( 1992 ), Mayangsari ( 2003 ). Selanjutnya interaksi independensi dan etika auditor berpengaruh signifikan terhadap kualitas audit. Hal ini berarti kualitas audit didukung oleh sejauh mana auditor mampu bertahan dari tekanan klien disertai dengan perilaku etis yang dimiliki. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Nichols dan Price ( 1976 ), Deis dan Giroux ( 1992 )

4. Yulius Jogi Christiawan ( 2002 )

Penelitian berjudul “ Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris ”.

Kesimpulan :

Penelitian ini merupakan refleksi hasil penelitian empiris sehingga tidak terdapat hipotesis, teknik analisis dan uji hipotesa. Kesimpulan yang dapat diambil adalah kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi serta memberikan refleksi tentang kondisi kompetensi dan independensi akuntan publik.

Penelitian berjudul “ Pengaruh Keahlian dan Independensi Auditor terhadap Pendapat Auditor ( studi empiris pada Kantor Akuntan Publik di Surabaya )“.

Permasalahan yang akan diangkat dalam penelitian ini yaitu :

1. Apakah keahlian auditor dan independensi auditor berpengaruh secara

simultan terhadap pendapat auditor ?

2. Apakah keahlian auditor dan independen auditor berpengaruh secara

parsial terhadap pendapat auditor ?

Hipotesis :

1. Diduga terdapat pengaruh secara simultan antara keahlian auditor dan

independensi auditor terhadap pendapat auditor

2. Diduga terdapat pengaruh secara parsial antara keahlian auditor dan

independensi auditor terhadap pendapat auditor.

Kesimpulan :

1. Keahlian auditor dan independen auditor secara simultan berpengaruh

terhadap pendapat auditor

2. Keahlian auditor dan independensi auditor secara parsial berpengaruh

terhadap pendapat auditor.

Variabel keahlian auditor berpengaruh signifikan terhadap pendapat auditor terbukti

Variabel independensi auditor berpengaruh signifikan terhadap pendapat auditor terbukti.

2.2.1. Auditing

2.2.1.1.Pengertian Auditing

Banyak para ahli dalam bidang auditing yang memberikan pengertian atau definisi yang berbeda – beda mengenai auditing, namun demikian berbagai definisi tersebut mempunyai inti atau tujuan yang sama. Definisi auditing menurut Mulyadi ( 2002 : 9 ), auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan – pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil – hasilnya kepada pemakai yang berkepentingan.

Ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan ( examination ) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut ( Mulyadi, 2002 :11 ).

dimaksud dengan kriteria –kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan bahwa auditing merupakan suatu proses yang sistematik mendapatkan dan mengevaluasi bukti – bukti mengenai tindakan dan kejadian ekonomi yang bertujuan memberikan tingkat kesesuaian antara informasi dengan kriteria – kriteria yang telah ditetapkan.

Dalam Standar Profesional Akuntan Publik ( IAI, 2001 : 110 ), dinyatakan bahwa tujuan umum atas laporan keuangan oleh auditor independen adalah menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai prinsip akuntansi yang berterima umum.

2.2.1.2.Tujuan Auditing

Tujuan auditing menurut Pedoman Akuntan Publik (IAI, 1994: 110.1), dinyatakan bahwa tujuan umum atas laporan keuangan oleh auditor independen adalah menyatakan pendapat atas kewajaran dalam semua hal yang material: posisi keuangan, hasil usaha, serta arus kas sesuai prinsip akuntansi yang berlaku umum.

itu adalah prinsip akuntansi yang berlaku umum. Seringkali juga dilakukan audit laporan keuangan yang disusun berdasarkan basis kas atau basis akuntansi yang sesuai dengan kebutuhan organisasi yang bersangkutan.

2.2.1.3.Perbedaan Auditing dengan Akuntansi

Menurut Sukrisno Agoes (2004: 7), auditing mempunyai sifat analisis, karena akuntan publik memulai pemeriksaannya dari angka-angka dalam laporan keuangan, lalu dicocokkan dengan neraca saldo (trial balance), buku besar (general ledger), buku harian (special journals), bukti-bukti pembukaan (documents), dan subbuku besar (sub ledger). Sedangkan accounting mempunyai sifat konstruktif, karena disusun mulai dari bukti-bukti pembukuan, buku harian, buku besar dan subbuku besar, neraca saldo sampai menjadi laporan keuangan.

Accounting dilakukan oleh pegawai perusahaan (bagian akuntansi) dengan berpedoman pada Standar Akuntansi Keuangan, sedangkan auditing dilakukan oleh akuntan publik (khususnya finansial audit) dengan berpedoman pada Standar Profesional Akuntan Publik.

mencerminkan dengan benar kejadian ekonomi pada periode akuntansi.

2.2.1.4.Jenis dan Tipe Audit

Ada tiga jenis auditing yang umum dilaksanakan menurut Mulyadi (2002: 30), yaitu :

1. Audit atas Laporan Keuangan ( Financial Audit )

Merupakan audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan auditor independen mengevaluasi kewajaran laporan keuangan yang disajikan oleh manajemen secara keseluruhan dibandingkan dengan standar akuntansi keuangan yang berlaku umum. Dalam pengertiannya apakah laporan keuangan secara umum merupakan informasi yang dapat diverifikasi lalu telah disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang dimaksud adalah standar akuntansi yang berlaku umum seperti prinsip akuntansi yang berterima umum. Hasil audit atas laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit yang kemudian dibagikan kepada para pemakai informasi keuangan.

2. Audit Kepatuhan ( Compliance Audit )

Merupakan audit yang bertujuan untuk menentukan apakah yang diaudit

umumnya dilaporkan kepada pihak yang berwenang membuat kriteria.

Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional / Manajemen ( Operational Audit )

Merupakan pemeriksaan atas semua atau sebagian prosedur dan metode

operasional suatu organisai untuk menilai efesiensi, efektifitas, dan

ekonomisasinya. Audit operasional dapat menjadi alat manajemen yang

efektif dan efesien untuk meningkatkan kinerja perusahaan. Hasil dari audit

operasional berupa rekomendasi – rekomendasi perbaikan bagi manajemen

sehingga audit jenis ini lebih merupakan konsultasi manajemen.

Sedangkan menurut Mulyadi (2001: 30-32) menggolongkan jenis audit menjadi:

1) Audit Laporan Keuangan (Financial Statement Audit), adalah audit yang dilakukan auditor independen terhadap laporan keuangan yang disajikan klien untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut.

2) Audit Kepatuhan (Compliance Audit), adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

adalah:

a) Mengevaluasi kinerja;

b) Mengidentifikasi kesempatan untuk peningkatan;

c) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Menurut Sukrisno Agoes (2004: 9), meninjau audit berdasarkan: a. Luasnya pemeriksaan, audit dibedakan menjadi:

1) Pemeriksaan Umum (General Audit), suatu pemeriksaan umum yang dilakukan oleh KAP yang independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan tersebut harus dilakukan sesuai dengan Standar Profesional Akuntan Publik dengan memperhatikan Kode Etik Akuntan Indonesia yang telah disahkan oleh Ikatan Akuntan Indonesia.

yang diperiksa karena prosedur audit yang dilakukan juga terbatas.

b. Jenis pemeriksaan, audit dibedakan menjadi:

1) Pemeriksaan Operasional (Operational audit), suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

2) Pemeriksaan Ketaatan (Compliance Audit), pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak ekstern (pemerintah, BAPEPAM, Bank Indonesia, Dirjen Pajak, dan lain-lain). Pemeriksaan dilakukan baik oleh KAP maupun Bagian Intern Audit.

terhadap kebijakan manajemen yang telah ditentukan.

4) Pemeriksaan Komputer (Computer Audit), pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan EDP (Electronis data Processing) sistem.

2.2.1.5.Jenis – jenis Auditor

Alvin A. Arens dan James K. Loebbecke ( 1997 : 6 ), menyebutkan empat

jenis auditor yang paling umum dikenal, yaitu : akuntan public, auditor

pemerintah, auditor pajak, dan auditor intern.

Berikut ini adalah penjelasan mengenai jenis – jenis auditor tersebut : 1. Akuntan Publik Terdaftar

Auditor ekstern atau independen bekerja untuk kantor akuntan public yang

statusnya diluar struktur perusahaan yang mereka audit. Umunya auditor

eksternal menghasilkan laporan atas financial audit yangdibuat oleh

kliennya. Audit tersebut ditujukan untuk memenuhi kebutuhan para

pemakai informasi keuangan seperti : kreditur, investor, calon kreditur,

calon investor, dan instansi pemerintah.

2. Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit dimana tugas

ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik

tidaknya penjagaan terhadap kekayaan organisasi.

3. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak yang

diaudit terhadap undang – undang perpajakan yang berlaku.

4. Auditor Pemerinatah

Tugas auditor pemerintah adalah menilai kewajaran informasi keuangan

yang disusun oleh instansi pemerintahan. Disamping itu audit juga dilakukan

untuk menilai efesiensi, efektifitas, dan ekonomisasi operasi program dan

penggunaan barang milik pemerintah. Audit yang dilaksanakan oleh

pemerintahan dapat dilaksanakan oleh Badan Pemeriksa Keuangan ( BPK )

atau Badan Pemeriksa Keuangan dan Pembangunan ( BPKP ).

Sedangkan menurut Mulyadi (2001: 28-29), tipe auditor dibedakan menjadi tiga:

1. Auditor Independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya.

2. Auditor Pemerintah adalah auditor yang bekerja atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

3. Auditor Intern adalah auditor yang bekerja dalam perusahaan

adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektivitas prosedur kegiatan organisasi, serta menentukan keandalan

informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2.1.6.Perbedaan Akuntan Publik dan Auditor Independen

Dalam bukunya, Mulyadi (2001: 52) menjelaskan bahwa Kantor Akuntan Publik merupakan tempat penyediaan jasa oleh profesi akuntan publik bagi masyarakat. Kantor Akuntan Publik menyediakan berbagai jasa bagi masyarakat berdasarkan Standar Profesional Akuntan Publik. Berdasarkan standar tersebut, kantor akuntan publik dapat menyediakan: 1) Jasa audit atas laporan keuangan historis,

2) Jasa atestasi atas laporan keuangan prospektif atau asersi lain yang dicantumkan dalam laporan keuangan historis,

3) Jasa akuntansi dan review, dan 4) Jasa konsultasi.

akuntansi dan review, dan jasa konsultasi). Auditor Independen adalah akuntan yang melaksanakan penugasan audit atas laporan keuangan historis, yang menyediakan jasa audit atas dasar standar auditing yang tercantum dalam Standar Profesional Akuntan Publik.

2.2.1.7.Hirarkhi Auditor Dalam Organisasi Kantor Akuntan Publik

Menurut Mulyadi (2001: 33-34) umumnya hirarkhi auditor dalam penguasaan audit di dalam kantor akuntan publik dibagi menjadi berikut: 1) Partner, menduduki jabatan tertinggi dalam penugasan audit;

bertanggung secara menyeluruh mengenai auditing; menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan fee audit dari klien.

2) Manajer, bertindak sebagai pengawas audit, bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit, mereview kertas kerja; laporan audit dan management letter.

Biasanya manajer tidak berada di kantor klien, melainkan di kantor audit, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

Umumnya auditor senior melakukan audit terhadap satu objek pada saat tertentu.

4) Auditor Junior, melaksanakan prosedur audit secara rinci; membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan. Pekerjaan ini dipegang oleh audit yang baru saja menyelesaikan pendidikannya sebagai auditor junior, seorang auditor harus belajar secara rinci mengenai pekerjaan audit. Biasanya ia melakukan audit dilapangan dan berbagai kota, sehingga ia dapat memperoleh pengalaman banyak dalam menangani berbagai masalah audit. Auditor junior juga disebut dengan asisten auditor.

2.2.1.8.Tahap – tahap Pelaksanaan Audit

Menurut Mulyadi ( 2002 : 121 ) tahap audit atas laporan keuangan

meliputi :

1. Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa pengambilan

keputusan untuk menerima atau menolak penugasan audit dari klien. Enam

langkah yang perlu ditempuh oleh auditor didalam mempertimbangkan

penerimaan penugasan audit dari calon kliennya, yaitu :

1. Mengevaluasi integritas manjemen.

2. Mengidentifikasi keadaan khusus dan risiko luar biasa.

3. Menilai kompetensi untuk melakukan audit.

5. Menentukan kemampuan untuk menggunakn kemahiran profesionalnya

dengan kecermatan dan keseksamaan.

6. Membuat surat perikatan audit

2. Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah selanjutnya adalah

perencanaan audit. Ada tujuh tahap yang harus ditempuh, yaitu:

1. Memahami bisnis dan industry klien

2. Melaksanakan prosedur analitik

3. Mempertimbangkan tingkat materialitas awal

4. Mempertimbangkan resiko bawaan

5. Mempertimbangkan berbagai factor yang berpengaruh terhadap saldo

awal, jika perikatan dengan klien berupa audit tahun pertama.

6. Mengembangkan strategi audit awal terhadap asersi signifikan

7. Memahami pengendalian intern kien.

3. Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan utamanya

adalah untuk memperoleh bukti audit tentang efektivitas struktur

pengendalian intern klien dan kewajaran laporan keuangan klien. Secara

garis besar pengujianaudit dapat dibagi menjadi tiga, yaitu :

1. Pengujian analitis ( analytical test )

2. Pengujian pengendalian ( test of control )

3. Pengujian substantive (substantive test )

Langkah akhir dari suatu proses pemeriksaan auditor adalah penerbitan

laporan audit. Oleh karena itu, auditor harus menyusun laporan keuangan

auditan ( audited financial statement ), penjelasan laporan keuangan (

notes to financial statement ) dan pernyataan pendapat auditor.

2.2.1.9.Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik ( IAI, 2001: 150.2 ) yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia sebagai berikut :

1. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis sebagai auditor

2. Dalam semua hal yang berhubungan dengan penugasan, independensi

dalam sikap mental harus dlipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan

3. Bahan bukti kompeten yang cukup harus dipeoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar

yang memadai untuk menyatakan pendapat atas laporan keuangan

yang diaudit.

3. Standar Pelaporan

1. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi berterima umum.

2. Laporan audit harus menunjukkan keadaan yang didalamnya prinsip

akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan

keuangan periode berjalan dalam hubungannya dengan prinsip

akuntansi yang diterapkan dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan audit.

4. Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan, jika pendapat secara

keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan.

Dalam semua hal yang nama auditor dikaitkan dengan laporan

keuangan, laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada tingkat tanggung jawab yang

dipikulnya.

Menurut Mulyadi ( 2002 : 34 ), ada lima macam standar professional yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik sebagai aturan mutu pekerjaan akuntan publik, yaitu :

1. Standar Auditing

Merupakan pedoman audit atas laporan keuangan historis yang terdiri dari

10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing ( PSA ).

PSA berisi ketentuan – ketentuan dan panduan utama yang harus diikuti

oleh akuntan publik dalam melaksanakan perikatan audit.

2. Standar Atestasi

Memberikan kerangka untuk fungsi atestasi bagi jasa akuntan publik yang

mencakup tingkat keyakinan tertinggi yang lebih rendah dalam jasa non

audit. Standar atestasi terdiri dari 11 standar dan dirinci dalam bentuk

Pernyataan Standar Atestasi (PSAT).

3. Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka fungsi non atestasi bagi jasa akuntan

publik yang mencakup jasa akuntansi dan review. Standar ini dirinci dalam

bentuk Pernyataan Standar Jasa Akuntansi dan Review (PSAR).

4. Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik didalam penyediaan jasa

konsultasi bagi masyarakat. Jasa konsultasi pada hakikatnya berbeda dari

jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam jasa

atestasi, para praktisi menyajikan suatu kesimpulan mengenai keandalan

suatu asersi tertulis yang menjadi tanggung jawab pihak lain, yaitu

temuan, kesimpulan dan rekomendasi. Umumnya, pekerjaan jasa

konsultasi dilaksanakan untuk kepentingan klien.

5. Standar Pengendalian Mutu

Memberikan panduan bagi kantor akuntan publik didalam melaksanakan

pengendalian mutu jasa yang dihasilkan oleh kantornya dengan mematuhi

berbagai standar yang diterbitkan oleh Dewan Standar Profesional Akuntan

Publik dan Aturan Etika Kompartemen Akuntan Publik yang diterbitkan

oleh Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia.

3.2.2 Pengalaman Audit 2.2.2.1.Pengertian Pengalaman

Pengalaman audit adalah pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan

yang pernah ditangani. Libby dan Frederick (1990) dalam Suraida (2005)

menemukan bahwa semakin banyak pengalaman auditor semakin dapat

menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit.

Menurut Kamus Bahasa Indonesia ( 1984 : 117 ) menyatakan bahwa

pengalaman adalah sesuatu peristiwa yang dialami ( dihayati ).

Menurut Anoraga ( 1995 : 47 ) pengalaman adalah keseluruhan

pelajaran yang dipetik oleh seseorang dari peristiwa – peristiwa yang dialami

dalam perjalanan hidupnya. Dari pengertian tersebut dapat dikatakan bahwa

pengalaman seseorang sejak kecil turut membentuk perilaku orang yang

bersangkutan dalam kehidupan organisasionalnya. Sehingga dapat disimpulkan

waktu tertentu dalam menyelesaikan tugasnya. Pengalaman yang dimiliki

seseorang lebih banyak membantunya dalam mengerjakan sesuatu, karena

pengalaman akan memberikan kemahiran dan ketrampilan baginya untuk

berbuat sesuatu ( Saydam, 1996 : 225 ). Selain itu dengan pengalaman

seseorang akan mudah untuk mengetahui bagaimana menjalankan tugas,

berkomunikasi dalam organisasi dan sebagainya. Bagi seseorang pengalaman

mempunyai nilai lebih dibandingkan dengan yang tidak berpengalaman, karena

pengalaman kerja yang dimiliki seseorang kadang – kadang lebih dihargai dari

pada tingkat pendidikan yang menjulang tinggi sehingga kombinasi antara

pengalaman serta pendidikan akan membuat seseorang mempunyai kualitas

atau lebih professional. Sebaliknya dengan terbatasnya pengalamn kerja

mengakibatkan tingkat keahlian dan ketrampilan yang dimiliki semakin rendah,

oleh karena itu pengalaman merupakan modal utama seseorang untuk terjun

dalam bidang tertentu ( Sastrohadiwiryo, 2003 : 163 ).

2.2.3.Kompetensi

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang

dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam melaksanakan

audit, akuntan publik harus bertindak sebagai seseorang yang ahli dibidang

akuntansi dan auditing. Definisi kompetensi menurut Mitrani ( 1995 ) dalam

Rahamawati ( 2004 ) adalah sebagai suatu sifat dasar seseorang yang dengan

sendirinya dengan pelaksanaan suatu pekerjaan secara efektif atau sangat

Menurut kamus kompetensi LOMA ( 1998 ) dalam M. Nizarul Alim, et. al. (

2007 ) kompetensi didefinisikan sebagai aspek – aspek pribadi dari seorang

pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek – aspek

pribadi ini mencakup sifat, motif – motif, system nilai, sikap, pengetahuan dan

ketrampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan

tingkah laku akan menghasilkan kinerja. Kompetensi juga merupakan

pengetahuan, ketrampilan, dan kemampuan yang berhubungan dengan

pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan – pekerjaan yang

non‐ rutin. Definisi kompetensi dalam dalam bidang auditing pun sering diukur

dengan pendidikan dan pengalaman ( Mayangsari, 2003 )

Adapun Suraida ( 2005 ) menyatakan, kompetensi adalah keahlian

profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian

profesional maupun keikutsertaan dalam pelatihan, seminar, simposium dan lain

– lain seperti :

1. Untuk luar negeri ( AS ) ujian CPA ( Certified Public Accountant )

2. Dalam Negeri ( Indonesia ) USAP ( Ujian Sertifikat Akuntan Publik )

3. PBB ( Pendidikan Profesi Berkelanjutan )

4. Pelatihan – pelatihan intern dan ekstern

5. Keikutsertaan dalam seminar, simposium dan lain – lain.

Kompetensi auditor diukur melalui banyaknya ijasah / sertifikat yang

dimiliki serta jumlah / banyaknya keikutsertaan yang bersangkutan dalam

pelatihan – pelatihan, seminar atau simposium. Semakin banyak sertifikat yang

diharapkan auditor yang bersangkutan akan semakin cakap dalam melaksanakan

tugasnya.

Berdasarkan prinsip etika Profesi Ikatan Akuntan Publik, kompetensi

dapat diperoleh melalui pendidikan dan pengalaman. Kompetensi profesioanal

dapat dibagi menjadi dua fase yang terpisah :

a. Pencapaian Kompetensi Profesional

Pencapaian kompetensi profesional pada awalnya memerlukan standar

pendidikan umum yang tinggi, dikuti oleh pendidikan khusus, pelatihan dan

ujian profesional dalam subyek – subyek yang relevan, dan pengalaman

kerja. Hal; ini harus menjadi pola pengembangan yang normal untuk

anggota.

b. Pemeliharaan Kompetensi Profesional

1. Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar

dan melakukan peningkatan proffesional secara berkesinambungan

selama kehidupan profesional anggota.

2. Pemeliharaan kompetensi profesional memerlukan kesadaran untuk

terus mengikuti perkembangan profesi akuntansi, auditing dan

peraturan lainnya, baik nasional maupun internasional yang relevan.

3. Anggota harus menetapkan suatu program yang dirancang untuk

memastikan terdapatnya kendali mutu atas pelaksanaan jasa

profesional yang konsisten dengan standar nasional dan internasional.

Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan

suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seorang

penugasan profesional melebihi kompetensi anggota atau perusahaan, anggota

wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih

kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi

masing – masing atau menilai apakah pendidikan, pengalaman dan pertimbangan

yang diperlukan memadai untuk tanggung jawab yang harus dipenuhinya (

Mulyadi , 2002 : 58 )

2.2.4. Independensi

Independensi merupakan standar umum nomor dua dari tiga standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia ( IAI ) yang menyatakan bahwa dalam semua yang berhubungan dengan perikatan, independensi dan sikap mental harus dipertahankan oleh auditor.

Dalam buku Standar Profesi Akuntan Publik 2001 seksi 220 PSA No.04 Alinea 2, dijelaskan bahwa independensi itu berarti tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum ( dibedakan dalam hal berpraktik sebagai auditor intern ). Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting untuk mempertahankan kebebasan pendapatnya.

dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Dalam kode Etik Akuntansi Indonesia juga menetapkan agar akuntan publik menjaga dirinya dan jangan sampai kehilangan persepsi independen masyarakat. Ada dua macam independensi yaitu:

1. Independen dalam fakta (Independence In Fact)

Independen dalam fakta adalah independen dalam diri auditor yaitu kemampuan auditor untuk bersikap bebas, jujur, dan objektif dalam melakukan penugasan audit.

2. Independen dalam penampilan (Independence In Appearance) Independen dalam penampilan adalah independen yang dipandang dari pihak-pihak yang berkepentingan terhadap perusahaan yang diaudit yang mengetahui hubungan antara auditor dengan kliennya. Adapun pengertian auditor indepeden adalah audior profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya, menurut Mulyadi (2001: 28).

Menurut Arens dan Loebbecke (1996: 89) untuk memelihara dan mempertahankan independensi hal-hal yang paling penting yaitu:

1. Kewajiban Hukum

pengadilan telah memberikan banyak insentif bagi auditor agar tetap bersikap independen.

2. Peraturan 101, interpretasi dan ketentuannya

Hal ini membatasi para akuntan publik dalam hubungan keuangan dan bisnis dengan klien. Ini merupakan bantuan yang besar dalam mempertahankan independensi.

3. Standar Auditing yang berlaku umum

Standar umum yang kedua mengharuskan auditor untuk mempertahankan sikap mental independen untuk semua hal yang berkaitan dengan penugasan.

4. Standar Pengendalian Mutu (IAI dan AICPA di Amerika Serikat) Isinya salah satu standar pengendalian mutu mensyaratkan kantor akuntan publik untuk menetapkan kebijakan dan prosedur guna memberikan jaminan yang cukup bahwa semua pegawainya independen.

5. Pendivisian Perusahaan

Terdapat beberapa persyaratan yang harus dipenuhi yang berkaitan dengan independensi. Pelaporan ketidaksetujuan antara auditor dengan klien, penggantian patner pembatasan jasa manajemen, dan riview sejawat wajib melaksanakan guna mempertinggi independensi.

6. Komite Audit.

bertanggung jawab untuk membantu auditor dalm mempertahankan independensinya dari manajemen. Pada saat ini banyak bank mempunyai komite audit yang disebut dewan-dewan audit.

7. Komunikasi dengan auditor pendahulu.

Persoalan utama komunikasi ini adalah informasi yang dapat membantu auditor pengganti untuk menentukan apakah manajemen klien mempunyai integritas.

8. Menjajaki pendapat mengenai penetapan prinsip akuntansi.

Menetapkan persyaratan yang harus diikuti jika sebuah kantor akuntan publik diminta untuk memberikan pendapat lisan atau tertulis menggunakan prinsip-prinsip akuntansi atau jenis pendapat audit yang harus dikeluarkan untuk suatu transaksi spesifik.

9. Pengesahan auditor oleh pemegang saham.

Pada saat ini semakin banyak perusahaan meminta para pemegang sahamnya untuk mengesahkan sebuah kantor akuntan publik baru atau meneruskan yang sudah ada.

Prinsip independensi dapat hilang atau rusak antara lain oleh beberapa hal berikut:

pembelian sebagai asset kliennya.

2. Mempunyai kerjasama kepemilikan usaha lain dengan kliennya atau dengan setiap staf karyawan kunci atau manajemen perusahaan kliennya.

3. Mempunyai hubungan hutang piutang dalam segala bentuk dengan staf karyawan kunci atau manajemen perusahaan klien.

4. Mempunyai hubungan saudara, langsung atau tidak langsung dengan klien.

Atas dasar pembahasan diatas tentang pentingnya independensi akuntan publik diatas tersebut dapat ditarik suatu kesimpulan menganai pentingnya independensi akuntan publik sebagai berikut:

1. Independensi merupakan syarat yang sangat penting bagi profesi akuntan publik untuk menilai kewajaran informasi yang disajikan oleh manajemen kepada pemakai informasi.

2. Independensi diperlukan oleh akuntan publik untuk memperoleh kepercayaan dari klien dan masyarakat, khusunya para pemakai laporan keuangan.

3. Jika akuntan publik tidak independensi maka pendapat yang diberikan tidak mempunyai arti atau nilai.

4. Independensi merupakan martabat penting akuntan publik yang secara berkesinambungan perlu dipertahankan.

2.2.5.1. Pengertian Opini Auditor

Opini auditor merupakan pendapat yang diberikan oleh auditor tentang kewajaran penyajian laporan keuangan perusahaan tempat auditor melakukan audit. Ikatan Akuntan Indonesia ( 2001 : 504.01 ) menyatakan bahwa : “ Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak diberikan. Jika pendapat secara keseluruhan atau suatu asersi bahwa pernyataan berikut tidak diberikan. Jika pendapat secara keseluruhan atau suatu asersi bahwa pernyataan berikut tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal jika nama auditor dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkah tanggung jawab auditor yang bersangkutan”.

Menurut Arens dan Loebbcke (1997: 38) mendefinisikan pendapat sebagai kesimpulan dari hasil laporan audit dan proses pengambilan keputusan dalam bidang audit. Bagian ini sangat penting sehingga sering kali keseluruhan laporan audit hanya disebut sebagai pendapat auditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan profesional.

berterima umum. Jika auditor tidak dapat mengumpulkan bukti kompeten yang cukup atau jika hasil pengujian auditor menunjukkan bahwa laporan keungan yang diauditnya disajikan tidak wajar, maka auditor perlu menerbitkan laporan audit selain laporan yang berisi pendapat wajar tanpa pengecualian.

2.2.5.2. Jenis-Jenis Opini Audit

Terdapat lima opini yang mungkin diberikan oleh akuntan public atas laporan keungan yang auditnya (Mulyadi, 2002: 19). Opini-opini tersebut adalah:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi

pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang

signifikan mengenai kewajaran dan penerapan prinsip akuntansi yang

berterima umum dalam penyusunan laporan keuangan, konsistensi

penerapan prinsip akuntansi berterima umum tersebut, serta

pengungkapan memadai dalam laporan keuangan.

Laporan audit yang berisi pendapat wajar tanpa pengeculaian adalah

laporan keuangan yang paling dibutuhkan oleh semua pihak, baik oleh

klien, pemakai informasi keuangan, maupun oleh auditor.

Kata wajar dalam paragraf pendapat mempunyai makna:

a. Bebas dari keragu‐raguan dan ketidak jujuran.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa

penjelasan (Unqualified Opinion Report with Explanatory Language )

Jika terdapat hal – hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit bentuk baku.

3. Pendapat wajar dengan pengecualian ( Qualified Opinion ).

Auditor memberikan pendapat wajar dengan pengecualian dalam laporan

audit, jika auditor menjumpai kondisi – kondisi berikut ini :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak

dapat memperoleh informasi penting karena kondisi – kondisi yang

berada diluar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi

berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam laporan

keuangan tidak diterapkan secara konsisten.

4. Pendapat Tidak Wajar ( Edverse Opinon ).

Auditor memberikan pendapat tidak wajar jika laporan keuangan klien

tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga

tidak menyajikan secara wajar pisisi keuangan, hasil usaha, perubahan

ekuitas, dan arus kas perusahaan klien. Auditor juga akan memberikan

pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia

pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh

auditor, maka informasi yang terdapat dalam laporan keuangan sama

sekali tidak dapat dipercaya dan tidak dapat digunakan oleh pemakai

laporan keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat ( Disclaimer of Opinion ).

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan,

maka laporan audit ini disebut dengan laporan tanpa pendapat

( no opinion report ). Kondisi yang menyebabkan auditor menyatakan tidak

memberikan pendapat adalah :

a. Pembatasan yang luar biasa sifatnya trerhadap lingkungan audit.

b. Auditor tidak independen dalam hubungannya dengan kliennya.

2.3 Kerangka Pikir

2.3.1. Pengaruh Pengalaman Audit terhadap Opini Auditor

karena dengan pengalaman memberikan keahlian dan ketrampilan kepada auditor dalam melaksanakan tugas audit. Pengalaman yang diperoleh oleh seorang auditor akan bisa meningkatkan keahlian dan ketrampilan dalam melakukan pemeriksaan yang erat kaitannya dengan pemberian opini seorang auditor. Jadi dapat disimpulkan bahwa pengalaman audit beerpengaruh terhadap opini auditor.

2.3.2. Pengaruh Kompetensi terhadap Opini Auditor

Kompoetensi adalah kemampuan individual / orang perorangan untuk mengerjakan suatu tugas / pekerjaan yang dilandasi oleh ilmu pengetahuan, ketrampilan dan sikap, sesuai untuk kerja yang dipersyaratkan. Kompetensi didapat dari perpaduan pendidikan dan pengalaman.

Auditor selain harus ahli dibidang auditing juga harus punya kompetensi yang memadai sehingga ia mampu melaksanakan audit dan dapat mengumpulkan bukti kompeten dimana bukti yang kompeten digunakan auditor sebagai dasar dalam pemberian opini audit ( Christiawan, 2002 ). Setiap auditor bertanggung jawab menilai kemampuan mereka, mengevaluasi apakah pendidikan , pengalaman dan pertimbangannya cukup untuk suatu bentuk tanggung jawab yang dimaksudkan. Jadi kompetensi berpengaruh terhadap opini auditor.

Berdasarkan keterangan – keterangan yang ada dapat diambil kesimpulan bahwa independensi merupakan suatu sikap seseorang untuk bertindak secara objektif dan dengan integritas yang tinggi dalam pengambilan keputusan. Integritas berhubungan dengan kejujuran intelektual akuntan sedangkan objektifitas secara konsisten berhubungan dengan sikap netral dalam melaksanakan tugas pemeriksaan dan menyiapkan laporan auditor.

Independensi merupakan aspek yang penting dalam profesi akuntan public, karena akuntan public tidak dapat memberikan opini yang objektif jika ia tidak independen. Meskipun auditor memiliki kemampuan teknis yang cukup, masyarakat tidak akan percaya jika mereka tidak independen.

Menurut Arens dan Loebbecke (1996: 2), seorang auditor harus mempunyai kemampuan memahami kriteria yang digunakan serta menentukan jumlah bahan baku yang dibutuhkan untuk mendukung kesimpulan yang dibuatnya. Auditor harus pula mempunyai sikap mental independen. Sekalipun ia ahli, apabila tidak independen dalam mengumpulkan informasi akan tidak berguna sebab informasi yang digunakan untuk mengambil keputusan haruslah tidak biasa.

pemberian opini oleh auditor dapat tidak objektif jika auditor tidak independen.

Berdasarkan penjelasan diatas, maka dapat dibuat bagan kerangka pikir

sebagai berikut:

Gambar 1 Bagan kerangka pikir

Uji staistik

Regresi Linier Berganda

2.4Hipotesis

Hipotesis dari penelitian ini adalah diduga pengalaman audit, kompetensi, dan independensi mempunyai pengaruh terhadap opini auditor di wilayah Surabaya Timur dan Surabaya Barat.

Pengalaman audit(X1)

kompetensi (X2) Opini Auditor (Y)

BAB III

METODE PENELITIAN

3.1. DEFINISI OPERASIONAL

Definisi operasional menurut Nazir (1988: 152) adalah suatu yang diberikan kepada suatu variable atau konstruk dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstruk atau variable tersebut. Penelitian ini menggunakan tiga variabel bebas dan satu variabel terikat. Pengalaman (X1), kompetensi (X2), dan independensi (X3) sebagai

variabel bebas dan opini auditor (Y) sebagai variabel terikat. Agar tidak menimbulkan interpretasi yang berbeda, maka secara operasional variabel tersebut didefinisikan sebagai berikut:

1. Variabel bebas (X) terdiri dari tiga variabel, yaitu:

1) Pengalaman audit (X1), merupakan pengalaman yang dimiliki auditor

dalam melakukan audit laporan keuangan baik dari segi lamanya waktu

maupun banyaknya penugasan yang ditangani.

2) Kompetensi (X2) , yaitu sifat dasar seseorang yang dengan sendirinya

berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki

auditor dalam bidang auditing dan akuntansi.

3) Independensi (X3) , yaitu sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain dan tidak tergantung pada orang lain atau

adanya pertimbangan yang objektif tidak memihak dalam diri auditor

dalam merumuskan dan menyatakan pendapatnya

2. . Variabel terikat (Y) adalah kualitas kinerja auditor.

1) Opini auditor adalah kesimpulan dari hasil laporan audit sebagai

kesimpulan dari hasil laporan audit dan proses pengambilan keputusan

dalam bidang audit

3.1.2. Pengukuran Variabel 1) Pengalaman (X1)

Instrumen yang digunakan dalam penelitian ini adalah berupa kuesioner yang merupakan pengembangan dan modifikasi dari penelitian yang dilakukan oleh Deddy Dwi Haryadi ( 2005 ). Skala yang digunakan dalam penelitian ini adalah skala interval, dengan teknik pengukuran Semantic Differential (Sumarsono, 2002: 25) yang terukur dalam skala 7 point dengan pola sebagai berikut: Sangat negatif 1 2 3 4 5 6 7 Sangat positif 2) Kompetensi (X2)

(Sumarsono, 2002: 25) yang terukur dalam skala 7 point dengan pola sebagai berikut:

Sangat negatif 1 2 3 4 5 6 7 Sangat positif

3) Independensi

Instrumen yang digunakan dalam penelitian ini adalah berupa kuesioner yang merupakan pengembangan dan modifikasi dari penelitian yang dilakukan oleh merupakan pengembangan dan modifikasi dari penelitian yang dilakukan oleh Ari Setianingsih ( 2005 ) Skala yang digunakan dalam penelitian ini adalah skala interval, dengan teknik pengukuran Semantic Differential (Sumarsono, 2002: 25) yang terukur dalam skala 7 point dengan pola sebagai berikut:

Sangat negatif 1 2 3 4 5 6 7 Sangat positif

4) Opini Auditor (Y)

pola sebagai berikut:

Sangat negatif 1 2 3 4 5 6 7 Sangat positif

3.2. TEKNIK PENENTUAN SAMPEL 4 Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri – cirri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian ( Sumarsono, 2002: 44 ). Populasi yang digunakan dalam penelitian ini adalah Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya Timur dan Surabaya Barat minimal selama 3 (tiga) tahun, dengan alasan bahwa semakin berpengalaman seorang auditor, maka kualitas audit yang dihasilkan akan semakin baik dan tercatat ada 8 Kantor Akuntan Publik (KAP) dengan 140 Auditor (www.iapi.or.id).

5 Sampel

Menurut Nazir (2003: 271), sampel adalah bagian dari populasi. Sampel adalah bagian dari sebuah populasi, yang mempunyai karakteristik yang sama dengan populasi tersebut. Karena itu sebuah sampel harus merupakan representative dari sebuah populasi (Sumarsono, 2002: 44).

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut :

n = 2

1 Ne N

(Umar, 2007 : 74) Dimana :

n = Ukuran sampel

N = Ukuran populasi (105 Auditor)

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan (e = 10%).

Cara Perhitungan :

n = 1 140.(0,1)2 140

n = 58 responden

Teknik pengambilan sampel merupakan bagian dalam melaksanakan suatu penelitian. Untuk itu teknik pengambilan sampel yang digunakan dalam penelitian ini adalah probability sampling (penarikan sampel secara acak), dengan metode yang digunakan adalah sampel

random sampling yaitu setiap populasi mempunyai peluang yang sama

untuk ditarik sebagai sampel (Sumarsono, 2004 : 46).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 58 Auditor.

3.3. TEKNIK PENGUMPULAN DATA

a. Jenis data

hasil pengisian kuesioner. Sumber Data primer dalam penelitian ini berasal dari jawaban Kuesioner yang disebar pada 58 Auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya Timur dan Surabaya Barat dan dijadikan sampel.

b. Sumber data

Sumber data diperoleh dari perorangan atau individu yakni para auditor melalui KAP yang ada di wilayah Surabaya Timur dan Surabaya Barat.

c) Pengumpulan data

Dalam penelitian ini akan di adakan beberapa teknik pelaksanaan dengan menggunakan cara sebagai berikut :

a. Studi Perpustakaan

Yaitu meliputi penelaah data sekunder yang diperoleh dari literature yang erat kaitannya dengan penelitian ini, termasuk bahan – bahan ilmiah yang penulis terima selama mengikuti pendidikan di UPN “ Veteran “ Jawa Timur.

b. Studi Lapangan, meliputi : Kuesioner

Memberikan daftar pertanyaan kepada responden untuk diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak yang berkepentingan secara langsung berhubungan dengan pokok permasalahan yang diteliti.

Proses pengumpulan data yang dilakukan secara langsung dengan mengadakan tanya jawab terhadap pihak – pihak yang berhubungan dengan objek penelitian.

3.4. Uji Kualitas Data meliputi : 3.4.1. Uji validitas

dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk menugungkapkan sesuatu yang akan dukur oleh kuisioner tersebut ( Ghozali, 2006: 135 ).

Dasar analisis yang digunakan menurut ( Ghozali, 2006 : 49 ) yaitu sebagai berikut :

1. Jika r hitung posistif, serta r hitung > r tabel maka butir atau variabel tersebut valid.

2. Jika r hitung negativ, serta r hitung < r tabel maka butir atau variabel tersebut tidak valid.

3.4.2. Uji reliabilitas