SKRIPSI

Oleh :

FITRI APRILIANA

0911010010/FEB/EP

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Ekonomi Pembangunan

Oleh :

FITRI APRILIANA

0911010010/FEB/EP

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

KEPUTUSAN NASABAH DALAM MELAKUKAN TRANSAKSI PADA

BANK NEGARA INDONESIA SYARIAH

DI KABUPATEN LAMONGAN

Disusun Oleh :

FITRI APRILIANA 0911010010/FEB/EP

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 14 Mei 2014

Pembimbing Utama Tim Penguji

Ketua

Dr s.Ec. Wiwin Priana. MT Drs.Ec. Wiwin Priana. MT

Sekretaris

Dr a.Ec. Niniek Imaningsih. MP

Anggota

Ir.Hamidah Hendr arini. MSI

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dengan segala kerendahan hati, peneliti memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

peneliti dapat menyelesaikan skripsi ini dengan mengambil judul:

“FAKTOR FAKTOR YANG MEMPENGARUHI PENGAMBILAN

KEPUTUSAN NASABAH DALAM MELAKUKAN TRANSAKSI PADA

BANK NEGARA INDONESIA SYARIAH DI KABUPATEN LAMONGAN”

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan

dari berbagai pihak. Maka pada kesempatan ini peneliti dengan kerendahan hati

yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang

terhormat kepada bapak Dr s. Ec. Wiwin Pr iana, MT selaku dosen pembimbing

yang mana ikhlas telah memberikan waktu dan pemikiran selama berlangsungnya

masa bimbingan tugas akhir ini. Dan terimakasih kepada banyak pihak, yaitu

skripsi ini.

2. Bapak Pr of. Dr. Syamsul Huda, SE, MT selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Pembangunan Nasional “ Veteran” Jawa

Timur.

3. Ibu Dra. Ec. Niniek Imaningsih, MP selaku Ketua Program Studi

Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran”

Jawa Timur.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi dan

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama

masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril maupun materiil yang tak

terhingga.

6. Terimakasih kepada para teman-teman saya khususnya yang telah

memberi support dan dukungan kepada saya yang telah mengerjakan

skripsi hingga selesai.

7. Serta berbagai pihak yang telah membantu dalam menyelesaikan skripsi

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Mei 2014

DAFTAR ISI ...

2.2.4.1 J enis – J enis Bank Menur ut Pembagian Bunga ...

2.2.5 Latar Belakang Berdirinya Bank Syariah ...

2.2.6 Konsep Bank Syariah ...

2.2.7 Produk Operasional Bank Syar iah ...

2.2.7.1 Produk Penghimpunan Dana ...

2.2.7.2 Produk Penyaluran Dana ...

2.2.9.1 Kantor Bank Umum ...

2.2.9.2 Bank Syar iah ...

2.2.10 Tingkat Suku Bunga ...

2.2.10.1 Pengertian Tingkat Suku Bunga ...

2.2.10.2 Teori Klasik Tentang Tingkat Suku Bunga ...

2.2.10.3 Teori Keynes Tentang Tingkat Suku Bunga ...

2.2.10.4 Teori Paritas Tingkat Suku Bunga ...

2.2.10.5 Teori Per mintaan dan Penawaran ...

2.2.10.6 Perbandingan Antar a Bank Syar iah dan

Konvensional ...

2.2.10.7 Pelayanan Nasabah Perbankan ...

BAB III METODOLOGI PENELITIAN ...

3.1 Definisi Operasional dan Pengukuran Variabel ...

3.1.1 Definisi Operasional Variabel ...

3.1.2 Pengukuran Variabel ...

3.2 Teknik Penentuan Sampel ...

3.3. Teknik Pengumpulan Data ...

3.3.1 J enis Data ...

3.3.2 Sumber Data ...

3.3.3 Pengumpulan Data ...

3.4 Instr umen Penelitian ...

3.5 Teknik Analisis Data ...

4.1.2 J enis Kelamin Responden...

4.1.3 Distr ibusi Usia Responden ...

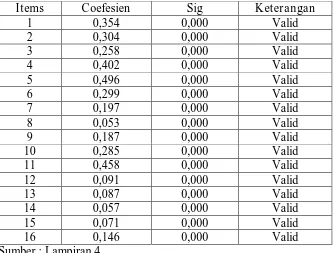

4.2 Uji Kualitas Data ...

4.2.1 Uji Validitas ...

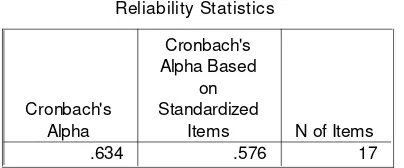

4.2.2 Uji Realibilitas ...

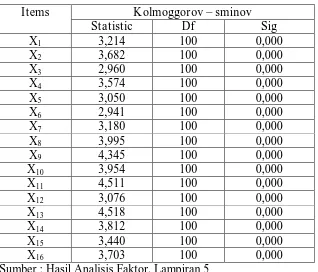

4.2.3 Uji Normalitas ...

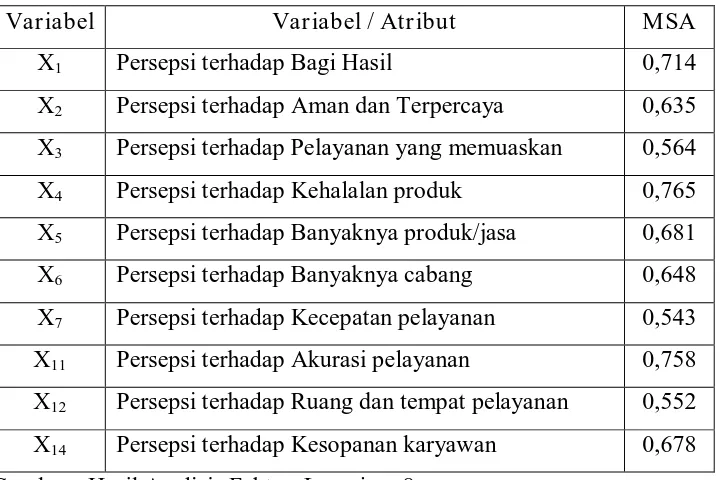

4.3 Hasil Analisis Faktor ...

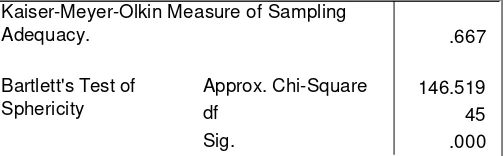

4.3.1 Nilai KMO Dan Bar tlett’s Test ...

4.3.2 MSA (Measur e Of Sampling Adequacy) ...

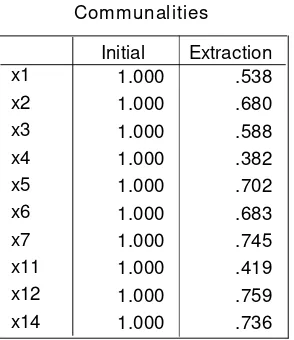

4.3.3 Nilai Communality ...

4.3.4 Total Variance Explained ...

4.3.5 Component Matr ix ...

4.3.6 Rotated Component Matr ix ...

4.3.7 Penyusunan Nama Faktor Yang Terbentuk ...

4.3.8 Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN ...

ABSTRAKSI

OLEH :

FITRI APRILIANA

Dalam era globalisasi, perkembangan ilmu pengetahuan dan teknologi

semakin mengalami kemajuan yang pesat. Bank Negara Indonesia Syariah di

Kabupaten Lamongan berusaha untuk menambah fitur-fitur baru pada setiap layanan

pada Produk Tabungan, hal tersebut dilakukan agar Bank Negara Indonesia Syariah

di Lamongan dapat mempertahankan jumlah nasabah dan bisa menarik nasabah lebih

banyak lagi. Permasalahan yang dihadapi oleh mereka adalah belum mencapai target

yang telah di tetapkan. Penelitian ini bertujuan untuk mengetahui Faktor – Faktor

Yang Mempengaruhi Pengambilan Keputusan Nasabah Dalam Memilih Produk

Tabungan Bank Negara Indonesia Syariah Di Kabupaten Lamongan.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan

kuisioner pada nasabah Bank Negara Indonesia Syariah di Lamongan. Teknik

penentuan sampel dalam penelitian ini menggunakan metode accidentian sampling

yaitu sampel yang memiliki ciri/sifat khusus dari populasi dan teknik analisis yang

digunakan adalah analisis faktor.

Setelah dilakukan proses pengumpulan data, peneliti menggunakan SPSS

(Statistical Package For Social Science) 13.0 untuk mendapatkan hasil penelitian.

Adapun hasil yang diperoleh dapat dikelompokkan menjadi 4 faktor yaitu : a. Faktor

Kesopanan Karyawan, b. Faktor Aman dan Terpecaya, c. Faktor Kecepatan

Pelayanan, d. Faktor Ruang dan tempat pelayanan sebagai faktor-faktor yang

dipertimbangkan oleh nasabah dalam memilih produk di Bank Negara Indonesia

Syariah di Kabupaten Lamongan.

Kata Kunci : Faktor Pengambilan Keputusan Dalam Memilih Pr oduk, Metode

1.1 Latar Belakang

Secara umum pengertian Bank Islam (Islamic Bank) adalah bank yang

pengoperasiannya disesuaikan dengan prinsip syariat Islam. Saat ini banyak istilah

yang diberikan untuk menyebut entitas Bank Islam selain istilah Bank Islam itu

sendiri, yakni Bank Tanpa Bunga (Interest-Free Bank), Bank Tanpa Riba (Lariba

Bank), dan Bank Syari’ah (Shari’a Bank). Sebagaimana akan dibahas kemudian,

di Indonesia secara teknis yuridis penyebutan Bank Islam mempergunakan istilah

resmi “Bank Syariah”, atau yang secara lengkap disebut “Bank Berdasarkan

Prinsip Syariah”. (Anonim, 2010: 4)

Bank syariah di tanah air mendapatkan pijakan yang kokoh setelah adanya

diregulasi sektor perbankan pada tahun 1983. Hal ini karena sejak saat itu

diberikan keleluasaan penentuan tingkat suku bunga, termasuk nol persen. (atau

pemindahan bunga sekaligus). Dengan demikian kesempatan ini belum

termanfaatkan karena tidak diperkenankanya pembukaan kantor bank baru. Hal

ini berlangsung sampai tahun 1988 dimana pemerintah mengeluarkan pakto 1988

yang memperkenankan berdirinya bank-bank baru. Kemudian posisi bank syariah

semakin pasti setelah disahkan UU perbankan No. 7 tahun 1999 dimana bank

diberikan kebebasan untuk menentukan jenis imbalan yang akan diambil dari

nasabahnya baik buanga ataupun keuntungan-keuntungan bagi hasil. Dengan

batasan bahwa “bank bagi hasil tidak boleh melakukan kegiatan usaha yang tidak

berasaskan prinsip bagi hasil (pasal 6). Maka jalan oprasional perbankan syariah

semakin luas. Kini titik kulminasi telah dicapai dengan disahkannya UU No. 10

tahun 1998 tentang perbankan yang membuka kesempatan bagi siapa saja yang

akan mendirikan bank syariah maupun yang ingin meng konversi dari sistem

konvensional menjadi sistem syariah. (Muhammad, 2004 : 4)

Fungsi Bank Syariah secara garis besar tidak berbeda dengan bank

konvensional, yakni sebagai lembaga intermediasi (intermediary institution) yang

mengerahkan dana dari masyarakat dan menyalurkan kembali dana-dana tersebut

kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

Perbedaan pokoknya terletak dalam jenis keuntungan yang diambil bank dari

transaksi-transaksi yang dilakukannya. Bila bank konvensional mendasarkan

keuntungannya dari pengambilan bunga, maka Bank Syariah dari apa yang

disebut sebagai imbalan, baik berupa jasa (fee-base income) maupun mark-up atau

profit margin, serta bagi hasil (loss and profit sharing).

Disamping dilibatkannya Hukum Islam dan pembebasan transaksi dari

mekanisme bunga (interest free), posisi unik lainnya dari Bank Syariah

dibandingkan dengan bank konvensional adalah diperbolehkannya Bank Syariah

melakukan kegiatan-kegiatan usaha yang bersifat multi-finance dan perdagangan

(trading). Hal ini berkenaan dengan sifat dasar transaksi Bank Syariah yang

merupakan investasi dan jual beli serta sangat beragamnya pelaksanaan

prinsip murabahah (jual beli), ijarah (sewa) atau ijarah wa iqtina (sewa beli) dan

lain-lain.

Kegiatan operasional bank syariah sendiri ditandai dengan berdirinya bank

Muamalat Indonesia pada tahun 1992 sebagai bank umum pertama syariah,

hadirnya bank muamalat ini secara langsung meningkatkan partisipasi umat islam

untuk bermuamalat secara syariah dan turut mengembangkan ekonomi

masyarakat kecil. Dengan sistem sesuai syariah islam, Bank Muamalat ternyata

mampu melewati krisis ekonomi dan dapat predikat sebagai salah satu bank

tersehat di Indonesia, ini membuktikan bahwa ekonomi islam dengan sistem bagi

hasil mampu menjawab permasalahan ekonomi yang sedang dihadapi di

Indonesia.

Sejalan dengan itu volume dan kegiatan bank syariah meningkat drastis,

indikator yang menjadi tolak ukur adalah perkembangan total aset. Jakarta

(ANTARA) - Bank Indonesia (BI) mencatat pertumbuhan aset Bank Syariah telah

mencapai 80 persen yakni Rp78 triliun dari target yang ditetapkan sebesar Rp97

triliun tahun 2010. "Target pertumbuhan tahun ini kalau bisa aset tumbuh Rp97

triliun. Sekarang masih Rp78 triliun. Tidak tahu bisa tercapai atau tidak," kata

Direktur Perbankan Syariah Mulya Siregar di Jakarta, Jumat. Menurut dia,

pertumbuhan aset tersebut didorong oleh semakin bertambahnya produk yang

dikeluarkan perbankan syariah dan bertambahnya jumlah Bank Umum Syariah

yang akan beroperasi di Indonesia. Pada Juni 2010, jumlah bank syariah sudah

rencananya akan bertambah satu lagi Bank Umum Syariah yaitu konversi

Maybank Indocorp menjadi Maybank Syariah. Selain itu, ada pula dua investor

asing lagi yang menyatakan ketertarikannya ke BI untuk membuat bank syariah di

Indonesia. Dua investor asing tersebut adalah Al-Barakah dan Asia Finance Bank.

Pada Juni 2009, baru ada lima bank dengan 643 kantor, kemudian pada Desember

2009, jumlah bank bertambah sedikit menjadi 6 bank dan 711 kantor. Berdasarkan

data BI, hingga akhir Juni 2010, total pembiayaan yang disalurkan oleh bank

syariah mencapai Rp46,26 triliun. Angka ini naik 34,2 persen dibandingkan

dengan pembiayaan per akhir Desember 2009 yang sebesar Rp34,45 triliun. Jika

dibandingkan dengan pembiyaan per Juni 2009 yang sebesar Rp29,71 triliun,

maka kinerja penyaluran pembiayaan hingga Juni 2010 ini sudah melonjak hingga

55,7 persen. Adapun aset bank syariah pada Juni 2009 mencapai total Rp39,53

triliun dan tumbuh menjadi Rp61,12 triliun pada Juni 2010. Selain bank syariah,

ada pula unit usaha syariah yang masih menyatu dengan bank umum. Total

jumlah bank yang bergerak di industri syariah termasuk unit usaha syariah

mencapai 33 bank dengan 1.302 kantor dan total aset Rp75,2 triliun. (Anonim,

2010: 4)

Didasari pemikiran diatas maka perlu diadakan penelitian tentang

faktor-faktor yang mempengaruhi pengambilan keputusan nasabah dalam memilih

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang dan data-data yang di sajikan diatas,

dapat diambil perumusan masalah sebagai berikut:

“Faktor-faktor apa sajakah yang mempengaruhi pengambilan keputusan

nasabah dalam memilih produk tabungan Bank Negara Indonesia Syariah di

Kabupaten Lamongan ?”.

1.3 Tujuan Penelitian

Berdasarkan uraian latar belakang dan data-data yang di sajikan diatas,

dapat di ketahui tujuan penelitian sebagai berikut:

“Untuk mengetahui faktor-faktor yang mempengarui pengambilan

keputusan nasabah dalam memilih produk tabungan Bank Negara Indonesia

Syariah di Lamongan”.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat di ambil dari di laksanakanya penelitian ini

adalah sebagai berikut:

1. Bagi perusahaan

Sebagai bahan pertimbangan bagi para nasabah dalam memilih produk

tabungan di bank-bank syariah.

2. Sebagai informasi ilmiah bagi pihak yang berkepentingan terutama bagi

Fakultas Ekonomi UPN ‘Veteran’ Jatim di surabaya untuk melengkapi

3. Sebagai bahan informasi bagi instansi terkait untuk bahan pertimbangan

dalam meningkatkan sistem oprasional dan pelayanan kepada masyarkat.

4. Menambah pengetahuan peneliti maupun pembaca terhadap pengaruh yang di

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Hasil peneliti terdahulu di perlukan untuk studi perbandingan dalam

penelitian selanjutnya dan dapat di gunakan sebagai bahan masukan dalam

penulisan skripsi ini antara lain :

A. Rugust Praharta Buana (2003), dengan judul Analisis Faktor-Faktor Yang

Dipertimbangkan Nasabah Bank Dalam Memanfaatkan Layanan

Perbankan di PERMATA BANK TUNJUNGAN Surabaya.

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan

peneliti sebelumnya atas permasalahan yang dihadapi, maka dapat ditarik

suatu kesimpulan sebagai berikut :

1. Pada perhitungan analisis faktor dengan memasukan 17 variabel

didapat bahwa hasil KMO Measure Of Sampling Adequacy (MSA)

sebesar 0,821 dan bartlett’s test sebesar 1275,087 dengan tingkat

signifikan sebesar 0,000.

2. Berdasarkan analisis faktor dengan menggunakan rotasi faktor

(varimax) diperoleh 4 faktor baru, dimana ke empat faktor tersebut

memenuhi syarat sebagai faktor karena memiliki nilai eigen value

3. Faktor-faktor yang diperoleh tersebut adalah :

a. Faktor jaminan

Nilai varian sebesar 30,323 komponen petama mempengaruhi

pertimbangan nasabah dalam memanfaatkan layanan PERMATA

BANK Tunjungan surabaya sebesar 30,323%.

b. Faktor pelayanan yang memuaskan

Nilai varian sebesar 28,732 komponen kedua mempengaruhi

pertimbangan nasabah dalam memanfaatkan layanan PERMATA

BANK Tunjungan surabaya sebesar 28,732%.

c. Faktor banyaknya cabang

Nilai varian sebesar 1,796 komponen ketiga mempengaruhi

pertimbangan nasabah dalam memanfaatkan layanan PERMATA

BANK Tunjungan surabaya sebesar 1,796%.

d. Faktor lokasi

Nilai varian sebesar 6,439 komponen ke empat mempengaruhi

pertimbangan nasabah dalam memanfaatkan layanan PERMATA

BANK Tunjungan surabaya sebesar 6,439%.

B. Didik Nurkahfi (2011), dengan judul Faktor-Faktor Yang Mempengaruhi

Pengambilan Keputusan Nasabah Dalam Memilih Produk Bank Syariah

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan

peneliti sebelumnya atas permasalahan yang dihadapi, maka dapat ditarik

suatu kesimpulan sebagai berikut :

1. Pada perhitungan analisis faktor dengan memasukan 15 variabel

didapat hasil KMO Measure of Sampling Adequacy (MSA), sudah

diatas 0,5 dan tingkat signifikansi yang muncul jauh dibawah 0,05

maka variable atau atribut yang ada dapat dianalisis lebih lanjut.

2. Berdasarkan hasil analisis faktor dengan mengunakan rotasi faktor

(varimax) diperoleh 3 faktor baru.

3. Faktor-faktor yang diperoleh tersebut adalah :

a. Faktor Bagi Hasil

Komponen pertama terbentuk 7 variabel indicator yaitu Aman

Terpercaya, Kehalalan Produk, Banyaknya Cabang, Brand Image,

Kemudahan Menjangkau, Jaminan dan Bagi Hasil.

b. Faktor Pelayanan yang Memuaskan

Komponen kedua terbentuk 4 variabel indicator yaitu Pelayanan

Yang Memuaskan, Customer Service, Ruang dan Tempat

c. Faktor Lokasi dan Banyaknya Cabang

Komponen ketiga terbentuk 4 variabel indicator yaitu Banyaknya

Produk / Jasa, Kecepatan Pelayanan, Akurasi Pelayanan, dan

Lokasi.

2.2. Landasan Teori

Dalam penelitian yang dilakukan oleh penulis, ada beberapa teori yang

digunakan untuk mendukung penjelasan-penjelasan serta untuk mendukung

analisis-analisis pembahasan yang akan dilakukan.

2.2.1. Pengertian Bank

Pengertian bank yang terdapat pada pasal 1UU No. 10 Tahun 1998 tentang

perubahan UU NO 7 Tahun 1992 tentang perbankan yakni bank adalah badan

usaha yang menghimpun dana masyarakat dalam bentuk kredit dan atau dalam

bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berikut ini di kemukakan beberapa definisi bank dari berbagai sumber lain:

1. “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.” (Martono, 2002:20)

2. “Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit

3. “Bank adalah salah satu lembaga keuangan yang bertujuan memberikan

kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperoleh dari

orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang

giral.” (Martono, 2002: 20)

4. “Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediares), yang menyalurkan dana dari

pihak yang berlebihan dana (idlle fund/surplus unit) kepada pihak yang

membutuhkan dana atau kekurangan dana (deficit unit) pada waktu tertentu.”

(Dendawijaya, 2001: 25)

Dari berbagai penjelasan mengenai definisi diatas, maka dapat ditarik

kesimpulan definisi bank sebagai berikut: Bank merupakan suatu lembaga

keuangan yang berperan dalam menyediakan jasa-jasa penghimpunan dana

dari masyarakat dan menyalurkan kembali kepada masyarakat serta sekaligus

berperan penting dalam pembangunan negara melalui moblisasi dan alokasi

dana pembangunan.

2.2.2. Fungsi Bank

Bank yang bertindak sebagai lembaga keuangan memiliki fungsi sebagai

penghubung antara pihak kelebihan dana dengan pihak yang membutuhkan dana.

Tetapi pada dasarnya bank memiliki tiga fungsi sebagai berikut:

1. Sebagai tempat menyimpan uang, dalam hal ini bank memberikan surat-surat

a)Giro (demand deposit)

b)Deposito berjangka (time deposit)

c)Tabungan (saving deposit)

2. Sebagai lembaga penyalur kredit. Dalam hal ini bank dapat memanfaatkan

uang yang disimpan oleh nasabah, dan kemudian menyalurkannya pada

pihak-pihak membutuhkan dana.

3. Sebagai perantara lalu lintas pembayaran. Dalam hal ini bank dapat bertindak

sebagai penghubung antara nasabah satu dengan nasabah lainya saat

keduanya melakukan transaksi. Kedua nasabah tersebut tidak secara langsung

melakukan pembayaran tetapi cukup memerintahkan pada bank untuk

menyelesaikannya.

Dari penjelasan tersebut dapat dikatakan bahwa bank mempunyai fungsi

yang sangat luas dalam suatu perekonomian suatu negara, karena bank

merupakan alat untuk menjaga kesetabilan moneter dan keuangan. Bank

mempunyai fungsi utama dalam menghimpun dana dan menyalurkan dana

kepada masyarakat, dalam hal ini bank berperan juga dalam menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan

kesejahteraan hidup rakyat banyak.

2.2.3. Sumber Dana Bank

“Bagi sebuah bank, sebagai suatu lembaga keuangan, dana merupakan

adalah merupakan uang tunai yang dimiliki bank ataupun aktiva lancar yang

dikuasai bank dan setiap waktu dapat diuangkan.” (Dendawijaya, 2001: 52)

Uang tunai yang dimiliki bank tidak hanya berasal dari modal bank itu

sendiri, tetapi juga berasal dari pihak-pihak lain yang dititipkan atau dipercayakan

kepada bank sewaktu-waktu. Dana bank yang digunakan sebagai alat oprasional

suatu bank bersumber dari, menurut Dendawijaya, dana-dana bank bersumber dari

beberapa pihak sebagai berikut:

1. Dana pihak kesatu (dana dari modal bank sendiri)

Dana pihak kesatu adalah dana yang berasal dari pemilik bank atau para

pemegang saham, pemegang saham pendiri maupun pihak pemegang saham

yang ikut dalam usaha bank tersebut pada waktu pendiriannya.

2. Dana pihak kedua (Dana pinjaman dari bank luar)

Dana pihak kedua adalah dana-dana yang berasal dari pihak luar, yang terdiri

atas dana sebagai berikut:

a) Call money

Call money adalah pinjaman dari bank lain yang berupa pinjaman harian

antar bank. Pinjaman ini diminta bila ada kebutuhan mendesak yang

diperlukan oleh bank.

b) Pinjaman biasa antar bank

Pinjaman biasa antar bank adalah pinjaman dari bank lain yang berupa

c) Pinjaman lembaga keuangan bukan bank (LKBB)

Pinjaman dari LKBB ini lebih banyak berbentuk surat berharga yang

dapat diperjual belikan dalam pasar uang sebelum jatuh tempo dari pada

berbentuk kredit.

d) Pinjaman dari bank senttral (BI)

Pinjaman dari bank sentral adalah pinjaman (kredit) yang diberikan bank

Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang

tergolong berprioritas tinggi. Pinjaman dari bank Indonesia untuk jenis

tersebut dikenal dengan istilah kredit Likuiditas Bank Indonesia (LKBI).

3. Dana pihak ketiga (dana dari masyarakat)

Dana pihak ketiga adalah dana yang dihimpun dari masyarakat dan

merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dana

dari masyarakat terdiri dari beberapa jenis yaitu:

a) Giro (demand deposit)

Giro adalah simpanan pihak ketiga kepada bank yang penarikanya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet, dan surat perintah

pembayaran lainya, atau dengan cara pemindah bukuan.

b) Deposito (time deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikanya

hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan

perjanjian.

Tabungan adalah simpanan pihak ketiga pada bank yank penarikanya

hanya dapat dilakukan menurut syarat-syarat tertentu. (Dendawijaya,

2001: 53)

2.2.4. J enis-J enis Bank

Menurut undang-undang pokok perbankan No. 10 Tahun 1998 tentang

jenis bank, bank di Indonesia hanya terdiri atas dua jenis (Budisantoso, 2006 :

84) antara lain :

1. Bank Umum

Bank umum adalah bank yang melakukan kegiatan usahanya secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa lalulintas pembayaran

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usahanya

secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatanya

tidak memberikan jasa dalam lalulintas pembayaran.

Selain itu, di indonesia juga terdapat bank sentral yakni Bank Indonesia

(BI) yang memiliki tujuan utama sebagaimana ditetapkan dalam UU NO. 23

Tahun 1999 pasal 7 yakni untuk mencapai dan memelihara kesetabilan nilai

rupiah. Selain itu pula BI memiliki hak untuk mencuptakan serta mengedarkan

uang logam dan uang kertas, dan berfungsi sebagai lembaga pembina dan

pengawas bank-bank umum dan bank perkreditan rakyat, untuk mengetahui posisi

bank syariah adalah bank yang menggunakan prinsip islam, jadi bank syariah bisa

pada bank umum atau pada bank perkreditan rakyat (BPR) karena syariah

digunakan sebagai prinsip, sehingga bank umum atau bank perkreditan rakyat

dapat mengaplikasikanya pada mekanisme kerja, serta memiliki peranan yang

penting dalam menjaga kesetabilan ekonomi dan moneter di Indonesia.

2.2.4.1. J enis-J enis Bank Menurut Pembagian Bunga

a) Bank Konvensional

Bank konvensinal merupakan Bank yang menjalankan

usahanya seperti pemberian kredit, jasa-jasa lallu lintas, dan

perbedaan uang secara konvensional, dan di dalam ketentuan

pemberian imbalan dalam bentuk bunga.

b) Bank Syariah

Bank Syariah merupakan bank yang menjalankan

kegitannya memberikan jasa dalam lalu lintas pembayaran secara

syariah dan didalam ketentuan pemberian imbalan bank syariah

memberikanya dalam bentuk bagi hasil. Dengan demikian realisasi

imbalan yang diterima nasabah akan berbeda-beda setiap bulannya,

menurut (Lewis, 2001: 64)

2.2.5. Latar Belakang Berdirinya Bank Syar iah

Bank syariah lahir sebagai salah satu solusi alternatif terhadap persoalan

pertentangan antara bunga bank dan riba. Dengan demikian, kerinduan umat islam

jawaban dengan lahirnya bank Islam. Bank Islam lahir di Indonesia pada awal

tahun 90-an atau tepatnya setelah ada UU No. 7 Tahun 1992, yang direfisi dengan

UU perbankan dengan No. 10 Tahun 1998, dalam bentuk sebuah bank yang

beroprasi dengan sistem bagi hasil atau bank syariah. Kemudian dalam

perkembanganya bank Indonesia mengeluarkan regulasi baru tentang bank syariah

melalui UU No. 23 Tahun 1999 tentang Bank Indonesia. Dana pihak BI sendiri

telah membentuk biro perbankan syariah yang menjadi wadah bagi perbankan

syariah yang ada di Indonesia, dan saat ini biro tersebut telah di tingkatkan

menjadi sebuah direktorat.

Yang menjadi latar belakang pendirianya bank syariah adalah:

1. Keinginan umat islam untuk menghindari dari riba dalam kegiatan

muamalahnya.

2. Keinginan umat islam untuk memperoleh kesejahteraan lahir dan batin

melalui kegiatan muamalah yang sesuai dengan perintah agama.

3. Keinginan umat islam untuk mempunyai alternatif pilihan dalam

mempergunakan jasa-jasa perbankan yang dirasakan lebih sesuai. (Antonio,

2001: 6).

Bank Islam diharapkan dapat memberikan sumbangan terhadap

pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan yang

dikeluarkan oleh bank Islam. Melalui pembiayaan ini bank Islam dapat menjadi

mitra dengan nasabah, sehingga hubungan bank Islam dengan nasabah tidak lagi

2.2.6. Konsep Bank Syar iah

Pada dasarnya konsep bank syariah dalam menjalankan usahanya sama

dengan bank konvensional lainnya seperti memberikan kredit, jasa-jasa lalu lintas

pembayaran , dan peredaran uang. Tetapi bank syari’ah dalam menjalankan

usahanya tidak dapat dipisahkan dari konsep-konsep syariah yang mengatur

produk dan oprasionalnya. Salah satu ketentuan syariah itu adalah bank syariah

tidak menerapkan sistem bunga pada berbagai produknya, dan ini perupakan

perbedaan yang paling mendasar dari kedua konsep bank tersebut.

Dasar utama sistem perbankan Islam, menurut (Lewis, 2001: 55), terdiri

atas beberapa elemen penting yakni:

a. Riba dilarang dalam semua transaksi.

b. Bisnis dan investasi dijalankan berdasarkan aktifitas-aktifitas yang halal.

c. Transaksi harus bebas dari unsur gharar (sepekulasi atau tidakpastian).

d. Zakat harus dibayar oleh bank untuk dimanfaatkan masyarakat.

e. Semua aktifitas harus sejalan dengan prinsip-prinsip islam, dengan dewan

syariah khusus sebagai pengawas.

Bank syariah dengan sistem bagi hasil dirancang untuk mewujudkan

terbinanya kebersamaan dalam menanggung resiko usaha dan berbagi hasil usaha

antara pemilik dana (shahibul maal) dan pengelola dana. Secara garis besar

konsep bank syariah terdiri atas lima konsep aqad. Berdasarkan atas lima konsep

ini dapat ditemukan produk-produk lembaga keuangan bank syariah, lima konsep

1. Prinsip simpanan murni (al-wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank syariah

untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk

menyimpan dananya dalam bentuk al-wadi’ah. Fasilitas al-wadi’ah biasanya

diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti

halnya tabungan dan deposito. al-wadi’ah identik dengan giro dalam bank

konvensional. (Muhammad, 2002: 17)

2. Bagi hasil (al-mudharabah)

Al-mudharabah yaitu perjanjian antara pemilik modal dengan pengusaha.

Pemilik modal bersedia membiayai sepenuhnya suatu proyek/usaha dan

pengusaha setuju untuk mengelola proyek tersebut dengan pembagian bagi

hasil sesuai dengan perjanjian. Apabila usaha yang dibiayai mengalami

kerugian, maka kerugian tersebut sepenuhnya ditanggung oleh pemilik

modal, kecuali kerugian tersebut terjadi karena kelalaian pengusaha.

(Sumitro, 2002: 32)

3. Prinsip jual beli (al-murabahah)

Prinsip jual beli ini (al-murabahah) salah satu sistem yang menerapkan tata

cara jual beli. Bank akan memberi terlebih dahulu barang yang di butuhkan

atau mengangkat nasabah sebagai agen bank melakukan pembelian barang

atas nama bank, kemudian bank menjual barang tersebut kepada nasabah

dengan harga sejumlah harga beli ditambah keuntungan (margin).

4. Prinsip sewa (al-ijarah)

al-ijarah adalah akad pemindahan hak guna atas bunga dan jasa melalui

pembayaran uapah atau sewa, tanpa diikuti dengan pemindahan kepemilikan

atas barang itu sendiri. (Ascarya, 2007: 101)

5. Prinsip jasa/fee

Prinsip jasa ini meliputi seluruh layanan non pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini adalah garansi bank,

kliring, inkaso, jasa transfer, dan lain-lain. (Muhammad, 2002: 85)

2.2.7. Pr oduk Oprasional Bank Syar iah

Secara garis besar pengembangan produk bank syariah dikelompokan

menjadi tiga kelompok, yaitu:

1. produk penghimpunan dana

2. produk penyaluran dana

3. produk jasa

2.2.7.1. Pr oduk Penghimpunan Dana

Produk penghimpun dana pada bank syariah, menurut Antonio, terbagi

atas dua akad yakni wadi’ah dan mudharabah.

1. wadi’ah

wadi’ah dapat diartikan sebagai titipan murni dari satu pihak kepihak lain

kapan saja si penitip menghendaki. Prinsip wadiah dalam produk bank

syariah dapat dikembangkan menjadi dua jenis yaitu:

a) Yad Al-Amanah, yaitu pihak penyimpan tidak bertanggung jawab atas

kehilangan atau kerusakan yang terjadi pada aset titipan selama hal ini

bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam

memelihara barang titipan.

b) Yad al-dhamanah, yaitu pihak penyimpang yang bertanggung jawab atas

segala kehilangan atau kerusakan yang terjadi pada barang tersebut. Bank

sebagai penerima simpanan dapat memanfaatkan al-wadi’ah untuk

tujuan.

2. Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua pihak yakni pihak

pertama (shahibul mall ) menyediakan seluruh modal, sedangka pihak lainnya

menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi

ditanggung pemilik modal selama kerugian itu bukan akibat kelalaian si

pengelola. Secara umum mudharabah terbagi menjadi dua jenis:

a. mudharabah muthalaqah, adalah bentuk kerja sama antara dua pihak

yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu dan daerah bisnis.

b. Mudharabah muqayyadah, adalah pihak kedua dibatasi dengan batasan

mencerminkan kecenderungan umum si pihak pertama dalam memasuki

jenis dunia usaha.

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan, pada sisi penghimpunan dana, mudharabah diterapkan pada:

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan kurban dan tabungan deposito

biasa.

b. Deposito spesial, yaitu dana yang dititipkan nasabah khusus untuk bisnis

tertentu, misalnya jual beli atau sewa menyewa. (Antonio, 2002: 85)

2.2.7.2. Pr oduk Penyaluran Dana

Produk penyaluran dana di bank syariah, menurut Antonio, dapat di

kembangkan menjadi tiga model, yaitu:

1. Prinsip jual beli

Mekanisme jual beli adalah upaya yang dilakukan dengan pola transfer of

property dan tingkat keuntungan bank ditentukan didepan dan menjadi harga

jual barang. Prinsip ini dikembangkan menjadi bentuk-bentuk sebagai

berikut:

a. Al-murabahah

Al-murabahah adalah jual beli dengan harga asal dengan tambahan

keuntungan yang disepakati. Dalam muarabahah penjual harus

memberitahu harga produk yang ia beli dan menentukan suatu tingkat

diterapkan pada produk pembiayaan untuk pembelian barang-barang

investasi, baik domestik maupun luar negeri, seperti melalui letter of

credit (L/C). kalangan perbankan syariah di Indonesia banyak

menggunakan murabahah secara berkelanjutan seperti untuk modal

kerja.

b. As-salam

As-salam berarti pembelian barang yang diserahkan di kemudian hari,

sedangkan pembayaran dilalakukan dimuka. Bank sebagai pembeli

nasabah sebagai penjual. As-salam biasanya digunakan pada pembiayaan

petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan, dan

juga dapat di aplikasikan pada pembiayaan industri.

c. Al-istishna

Al-istishna merupakan akad salam namun pembayaranya dilakukan oleh

bank dalam beberapa kali pembayaran. Istishna diterapkan pada

pembiayaan manufaktur dan konstruksi.

2. Prinsip sewa (al-ijarah)

Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya

prinsip ijarah sama dengan prinsip jual beli, namun perbedaanya terletak

pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang,

maka pada ijarah objek transaksinya adalah jasa.

a. Al-ijarah

Al-ijarah adalah akad pemindah hak guna dasar barang atau jasa melalui

pembayaran upah sewa tanpa diikuti pemindahan kepemilikan atas

barang itu sendiri.

b. Al-ijarah al-muntahiha bit tamlik

Al-ijarah al-muntahiha bit tamlik adalah sejenis perpaduan antara

kontrak jual beli dan sewa atau lebih tepatnya adalah akad sewa yang

diakhiri dengan kepemilikan barang ditangan si penyewa.

c. Bank-bank islam yang mengoperasikan produk al-ijarah dapat melakukan

leasing, baik dalam bentuk oprating lease maupun financial lease. Akan

tetapi pada umumnya bank-bank islam lebih banyak menggunakan

Al-ijarah al-muntahiha bit tamlik karena lebih sederhana dari sisi

pembukuan.

3. Prinsip bagi hasil

Prinsip bagi hasil untuk produk pembiayaan di bank syariah

dioperasionalkan dengan pola-pola sebagai berikut:

a. Al-musyarakah

Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk

suatu usaha tertentu yang masing-masing pihak memberikan kontribusi dana

atau amal dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung

a.1. Musyarakah pemilikan, tercipta karena warisan dan wasiat, atau

kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua

orang atau lebih, dalam musyarakah kepemilikan dua orang atau lebih

terbagi dalam sebuah aset nyata dan berbagai pula dari keuntungan

yang dihasilkan aset tersebut.

a.2. Musyarakah akad (kontrak), tercipta dengan cara kesepakatan dua

orang atau lebih setuju bahwa tiap orang dari mereka memberikan

modal musyarakah.

Musyarakah biasanya diaplikasikan untuk pembiayaan proyek,

nasabah dan bank sama-sama menyediakan dana untuk membiayai

proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan

dan tersebut bersama bagi hasil yang telah disepakati untuk bank.

b. Al-mudharabah

Mudharabah adalah kerjasama antara dua belah pihak, pihak pertama

menyediakan seluruh modal, sedangkan pihak lainya menjadi pengelola.

Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam

kontrak secara umum mudharabah terbagi atas dua jenis yaitu:

b.1. Mudharabah muthaloqah

Mudharabah muthaloqah adalah bentuk kerjasama yang cakupanya

sangat luas dan tidak di batasi oleh spesifikasi jenis usaha, waktu, dan

b.2. Mudharabah muIqayyadah

Mudharabah muIqayyadah yaitu pihak kedua dibatasi dengan batasan

jenis usaha, waktu, atau tempat usaha. Adanya pembatasan ini sering

kali mencerminkan kecenderungan pihak pertama dalam memasuki

jenis dunia usaha.

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaa. Adapun pada sisi pembiayaan Mudharabah diterapkan untuk:

a. Pembiayaan modal kerja, sepeti modal kerja perdagangan dan jasa.

b. Investasi khusus, merupakan sumber dana khusus dengan penyaluran

yang khusus dengan syarat-syarat yang telah ditetapkan oleh pihak

pertama. (Antonio, 2001: 101)

2.2.7.3. Pr oduk J asa

Dalam pelayanan jasa ini dioperasionalkan dengan pola sebagai berikut:

1. Al-hawalah

Al-hawalah adalah pengalihan hutang dari orang yang berhutang kepada

orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan

biasanya diterapkan pada hal-hal:

a. facturing atau anjak piutang, yaitu para nasabah yang memiliki piutang

kepada pihak ketiga memindahkan piutang itu kepada bank, bank lalu

membayar piutang tersebut dan bank menagihnya dari pihak ketiga itu.

b. Post dated check, yaitu bank bertindak sebagai juru tagih, tanpa

c. Bill discounting, secara prinsip, bill discounting serupa dengan hawalah,

hanya saja dalam bill discounting nasabah harus membayar fee, sedangkan

pembahasan fee tidak didapati dalam kontrak hawalah.

2. Ar-rahn

Ar-rahn adalah menahan salah satu harta milik sipeminjam sebagai jaminan

atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai

ekonomis, dengan demikian pihak yang menahan memperoleh jaminan untuk

dapat mengambil kembali seluruh atau sebagian piutangnya. Secara

sederhana dapat dijelaskan rahn adalah semacam jaminan hutang atau gadai.

Kontrak ar-rahn dipakai dalam perbankan dalam dua hal berikut:

a. Sebagai produk pelengkap atau akad tambahan (jaminan) terhadap produk

lain. Bank dapat menahan barang nasabah sebagai konsekwensi akad tersebut.

b. Akad ar-rahn dipakai sebagai alternatif dari penggadaian konvensional,

bedanya dengan penggadaian bisa dalam rahn nasabah tidak dikenakan

bunga, yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan,

penjagaan, serta penaksiran. Perbedaan utama antara biaya rahn dan bunga

penggadaian adalah dari sifat bunga yang bisa berakumulasi dan berlipat

ganda, sedangkan biaya rahn hanya sekali dan ditetapkan di muka.

3. Al-wakalah

Wakalah berarati penyerahan, pendelegasian, atau pemberian mandat, dalam

hal ini nasabah memberi kuasa kepada bank untuk mewakili dirinya untuk

melakukan pekerjaan jasa tertentu. Secara umum, aplikasi wakalah dalam

4. Al-kafalah

Kafalah merupakan jaminan yang diberikan oleh penanggung kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam

pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang

yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai

jaminan. (Sudar sono, 2003: 77)

5. Al-Sharf

Al-Sharf adalah perjanjian jual-beli suatu valuta asing dengan valuta lainnya,

transaksi ini dapat dilakukan baik dengan semata-mata uang yang sejenis dan

mata uang asing lainnya.

6. Al-Qardh

Al-Qardh adalah akad pinjaman dari bank kepada pihak tertentu yang wajib

dikembalikan dengan jumlah yang sama sesuai pinjaman. (Budisantoso,

2006: 161)

2.2.8. Sistem Bagi Hasil Bank Syariah

Tingkat bagi hasil adalah prosentase tingkat keuntungan yang didapat oleh

nasabah sebagai bentuk kompensasi atas dana masyarakat yang dikelola oleh

bank. Salah satu perbedaan prinsip antara bank syariah dengan bank konvensional

adalah pada tatacara atau ketentuan pemberian imbalan. Bank konvensional

memberikan imbalan dalam bentuk bunga sedangkan bank syariah memberikan

imbalan dalam bentuk bagi hasil. Dengan demikian realisasi imbalan yang

diterima nasabah akan berbeda-beda setiap bulanya, tergantung dari pendapatan

Lewis 2001: 64), yang menjadikan sistem bagi hasil boleh dalam islam,

sementara sistem bunga tidak boleh, kerena dalam sistem bagi hasil, yang

ditetapkan sebelumnya hanyalah rasio (nisbah), bukan tingkat keuntunganya.

Secara syariah ada dua instrumen bagi hasil dalam sistem bank syariah

yaitu mudharabah dan musyarakah. Diantara kedua model ini maka mudharabah

adalah metode yang paling umum digunakan. Berdasarkan metode ini, bank islam

akan berfungsi sebagai mitra, baik dengan penabung maupun dengan peminjam

dana. Dengan penabung bank bertindak sebagai pengelola dana dan disisi lain,

dengan peminjam dana, bank akan bertindak sebagai pemilik dana.

Dalam menjalankan prinsip bagi hasil, ada beberapa faktor penting yang

menentukan besar kecilnya prosentase keuntungan yang akan dibagikan antara

pihak bank dan penabung maupun dengan peminjam dana, faktor-faktor tersebut,

menurut (Antonio 2001: 139), ialah:

a. Investement rate, merupakan prosentase aktual dana yang di investasikan

dari total dana bank.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana

dari berbagai sumber dana yang tersedia untuk diinvestasikan. Investemen

rate dikalikan dengan jumlah dana yang tersedia untuk di investasikan, akan

menghasilkan jumlah dana aktual yang digunakan.

c. Nisbah bagi hasil (profit sharing ratio).

Pada dasarnya, menurut (Muhammad 2002: 110), bank bagi hasil

ratio (LDR), sedangkan bank konvensional dengan pendekatan biaya.

Artinya, dengan mengakui pendapatan, bank syariah menimbang rasio

antara dana pihak ketiga dan pembiayaan yang diberikan, serta pendapatan

yang dihasilkan dari perpaduan dua hal tersebut. Sedangkan bank

konvensional langsung menganggap semua bunga yang diberikan adalah

biaya, tanpa memperhitungkan berapa pendapatan yang dapat dihasilkan

dari dana yang di himpun tersebut. Maka dalam hal ini, bank syariah

terdapat unsur ketidak pastian dalam memperoleh keuntungan, karena

berapa rupiah pendapatan Riil yang akan diperoleh nasabah sangat

bergantung kepada pendapatan yang akan diperoleh bank.

Maka agar tetap dapat bersaing dengan bank konvensional, bank syariah

memberikan special nisbah yang kira-kira indikasinya sama dengan special rate

pada bank konvensional. Caranya dengan mengurangi porsi bank atau dengan kata

lain menambah biaya bagi hasil dana pihak ketiga. Special nisbah yang diberikan

hendaklah memperhatikan hal-hal sebagai berikut (Muhammad, 2002: 111) :

1. nisbah bagi hasil

2. bobot

3. pendapatan

4. rata-rata saldo harian produk simpanan

Dengan demikian, jelas bahwa bank syariah tetap menguntungkan dan

memberi bagian keuntungan yang adil kepada semua pihak yang terlibat, yaitu

berdasarkan bunga yang dihitung terhadap saldo simpanan atau beasarnya kredit,

namun persen dari pendapatan riil nasabah debitur dan bank. Perbedaan bank

diakui pada saat bagi hasil diterima (cash based) bukan bunga yang masih akan

diterima (accural based).

Cara menghitung penentuan tingkat bagi hasil menggunakan rumus

sebagai berikut:

xlaba/rugi tahun berjalan = A

A x %Bagi Hasil = Tingkat Bagi Hasil

2.2.9. J umlah Kantor Bank

2.2.9.1. Kantor Bank Umum

Yang dimaksud dengan jenis-jenis kantor bank dapat dilihat dari luasnya

kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank, luasnya

kegiatan ini tergantung dari kebijaksanaan kantor pusat bank tersebut. Disamping

itu besar kecilnya kegiatan cabang bank tersebut tergantung dari wilayah

operasionalnya.

Banyak sedikitnya kantor bank sangat mempengaruhi besar kecilnya

tingkat oprasional suatu bank.

1. Kantor Pusat

Merupakan kantor semua kegiatan perencanaan sampai pada pengawasan

terdapat di kantor ini, setiap bank memiliki satu kantor pusat dan kantor pusat

tidak melakukan kegiatan operasional sebagaimana kantor bank lainnya, akan

tetapi mengendalikan jalanya kebijaksanaan kantor pusat terhadap

cabang-cabangnya. Dapat diartikan pula bahwa kegiatan kantor pusat tidak melayani

jasa bank kepada masyarakat umum.

2. Kantor Cabang Penuh

Merupakan salah satu kantor cabang yang memberikan jasa bank yang paling

lengkap. Dengan kata lain semua kegiatan perbankan ada di kantor cabang

penuh dan biasanya kantor cabang penuh membawahi kantor cabang

pembantu.

3. Kantor Cabang Pembantu

Merupakan kantor cabang yang berada dibawah kantor cabang penuh, dimana

kegiatan jasa bank yang dilayani hanya sebagian saja. Perubahan setatus dari

cabang pembantu kecabang penuh dimungkinkan apabila memang cabang

tersebut sudah memenuhi kriteria sebagai cabang penuh dari kantor pusat.

4. Kantor Kas

Merupakan kantor bank yang paling kecil dimana kegiatanya hanya meliputi

teller atau kasir saja, dengan kata lain kantor kas hanya melakukan sebagian

kecil dari kegiatan perbankan dan berada dibawah cabang pembantu atau

cabang penuh. Bahkan sekarang ini kantor kas yang dilayanidengan mobil

Untuk menunjang operasional perbankan dan pemasaran produk-produk

perbankan sangat diperlukan adanya kantor-kantor cabang pembantu. Beberapa

alasan untuk membuka kantor cabang:

1. Dalam upaya meningkatkan jangkauan bisnis secara keseluruhan, jangkauan

bisa dilihat dari sisi aktiva maupun pasiva. Apabila suatu bank mempunyai

kemampuan menarik atau mengumpulkan dana secara baik, sedangkan

kondisi perekonomian di suatu daerah kurang mendukung untuk melakukan

penempatan dana secar maching, biasanya bank tersebut berupaya membuka

cabang-cabang di daerah yang menjadi pusat peredaran uang.

2. Dikaitkan dengan rencana pengenalan suatu produk yang tepat di daerah

tersebut.

Sebagai salah satu bagian dari strategi pemasaran global. Biasanya cabang

didirikan dengan tujuan sebagai bagian dari rencana pemasaran. Hal itu terlihat

misalnya, suatu bank membuka cabang di tempat terpencil dengan tujuan hanya

melayani satu-satunya nasabah yang mendirikan pabrik ditempat tersebut. Disini

tujuan pembangunan cabang semata-mata dilihat dari sisi pemasaran karena

nasabah telah menikmati fasilitas pinjaman yang diberikan bank induknya.

Pengertian bank menurut pitono adalah jumlah kantor bank berkaitan

dengan fasilitas yang ditawarkan kepada masyarakat luas untuk meraih minat

masyarakat, bank harus memperluas jaringan kantor cabang agar dapat

pusat, kantor cabang pembantu, kantor cabang unit dan kantor kas Bank harus

memperluas jaringan kantor agar dapat menjangkau seluruh lapisan masyarakat.

2.2.9.2. Bank Syar iah

Bank syariah adalah lembaga bank yang dikelola dengan dasar-dasar

syariah. (Muhammad, 2002: 147)

Dasar hukum pendirian bank syariah di Indonesia UU no. 10 Tahun 1998 pasal 6

membolehkan bahwa bank umum yang melakukan kegiatan secara konvensional

dapat juga melakukan kegiatan usaha dengan berdasarkan prinsip syariah

meliputi:

a. Pendirian kantor cabang atau dibawah kantor cabang baru.

b. Pengubahan kantor cabang atau di bawah kantor cabang yang melakukan

kegiatan usaha berdasarkan prinsip syariah.

Bank syariah juga harus mematuhi peraturan-peraturan persyaratan

perbankan yang berlaku pada umumnya antara lain:

a. Ketentuan perijinan dalam pengembangan usaha, seperti pembukuan cabang

dan kegiatan devisa.

b. Kewajiban pelaporan ke bank Indonesia.

c. Pengawasan atas prestasi, permodalan, manajemen, rentabilitas, likuiditas,

dan faktor-faktor yang lainnya.

Kantor-kantor cabang dari bank umum konvensional pada dasarnya merupakan

unit yang mempunyai pencatatan dan pembukuan yang terpisah dari kantor-kantor

konvensionalnya. Oleh karena itu dibutuhkan suatu unit usaha syariah yang

berfungsi sebagai kantor induk dari seluruh kantor cabang Syariah, unit tersebut

berada di kantor pusat bank. Secara umum tugas unit Syariah mencakup:

1) Mengatur dan mengawasi seluruh kegiatan kantor bank syariah.

2) Melaksakan dalam rangka pengelolaan dan penempatan dana yang bersumber

dari kantor-kantor cabang Syariah.

3) Menyusun laporan keuangan konsolidasi dari seluruh kantor-kantor cabang

Syariah. (Muhammad, 2002: 179)

Pembukaan kantor cabang Syariah dapat dilakukan dengan tiga cara yaitu :

1. pembukaan kantor cabang dengan mendirikan kantor cabang baru.

2. Perubahan kantor cabang yang ada menjadi kantor cabang Syariah.

3. Peningkatan setatus kantor cabang pembantu menjadi kantor cabang syariah.

Pengembangan jaringan syariah, terutama ditujukan untuk menyediakan

akses yang lebih luas kepada masyarakat dalam mendapatkan pelayanan jasa bank

syariah. (Antonio, 2001: 229) Menurut Dani Gunawan Idat, dkk, 2002, dengan

judul “Skema Kantor Cabang Pembantu Syariah.” Salah satu kebijakan

pengembangan bank syariah di Indonesia adalah pengembangan jaringan kantor

bank syariah, pengembangan jaringan kantor bank Syariah diperlukan dalam

Pengembangan jaringan kantor bank syariah diperlukan dalam rangka

perluasan jangkauan pelayanan kepada masyarakat. Dengan demikian jelas bahwa

banyaknya jumlah jaringan kantor bank juga akan meningkatkan efisiensi uasaha.

Berkembangnya jaringan kantor bank Syariah juga diharapkan dapat

meningkatkan kompetisi kearah peningkatan kualitas pelayanan kepada nsabah

dan mendorong inivasi produk dan jasa perbankan syariah. (antonio, 2001: 226)

2.2.10. Tingkat Suku Bunga

2.2.10.1. Pengertian Tingkat Suku Bunga

Suku bunga adalah harga dari meminjam uang untuk menggunakan daya

belinya. Bagi orang yang meminjam uang, bunga merupakan denda yang harus

dibayar untuk mengkonsumsi mengkonsumsi penghasilan yang sebelum diterima.

Bagi orang yang memberikan pinjaman, bunga merupakan imbalan karena

menunda konsumsi sekarang hingga jatuh waktu dari piutang. (Puspopranoto,

2004: 70)

Menurut Kidwell, DS, Peterson, RL dan Blackwell, DW menyatakan

bahwa pada jaman dahulu orang telah meminjamkan barang kepada orang lain

dan kadang-kadang mereka telah meminta semacam kompensasi atas jasa yang

diberikan. Kompensasi tersebut disebut sewa, yakni harga dari meminjam harta

milik orang lain. (Puspopranoto, 2004: 69)

Menurut Miller, RL dan Vanhoose, DD menyatakan bahwa bunga adalah

(kreditor), sedangkan suku bunga adalah rasio dari bunga terhadap jumlah

pinjaman.

Edmister, RO mengemukakan tiga istilah yang berkaitan dengan suku

bunga, yaitu stated rate, annual percentage rate, dan yield, yang didefinisikan

sebagai berikut : (Puspopranoto, 2004: 70)

a. Stated rate adalah tingkat bunga satu priode dikalikan jumlah pokok pinjaman

untuk menghitung beban bunga.

b. Annual percentage rate adalah tingkat bunga selama satu tahun dengan

menyesuaikan stated rate, untuk jumlah priode pertahun dan jumlah pokok

yang dipinjam.

c. Yield adalah tingkat bunga yang ekuivalen dengan satu kontrak keuangan yang

memenuhi tiga syarat : (1) jumlah seluruhnya yang benar-benar dipinjam, (2)

pada awal tahun, (3) kemudian dibayar kembali pada akhir tahun beserta

bunga.

Dari pengertian di atas dapat disimpulkan bahwa tingkat suku bunga

adalah tingkat balas jasa yang diperoleh atas sejumlah dana atau pinjaman yang

telah diberikan.

2.2.10.2. Teori Klasik Tentang Tingkat Suku Bunga

Menurut teori klasik, makin tinggi tingkat bunga makin tinggi pula

keinginan masyarakat untuk menabung. Artinya, pada tingkat bunga yang lebih

konsumsi guna menambah tabungan. Teori klasik juga menyatakan bahwa makin

tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil.

(Nopirin, 1992: 70)

2.2.10.3. Teori Keynes Tentang Tingkat Suku Bunga

Teori menyatakan bahwa tingkat bunga ditentukan oleh penawaran dan

permintaan akan uang (Nopirin, 1992: 91). Teori keynes juga menekankan

adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut

(tingkat bunga) dengan unsur permintaan akan uang uang untuk tujuan spekulasi

yaitu permintaan besar apabila tingkat bunga rendah, dan permintaan kecil apabila

tingkat bunga tinggi. (Boediono, 1995: 83)

Pada waktu bunga tinggi jumlah uang yang diminta masyarakat dengan

motif spekulasi sedikit, sedangkan pada waktu tingkat bunga rendah jumlah uang

yang dibutuhkan masyarakat untuk motif spekulasi tinggi.

2.2.10.4. Teori Paritas Tingkat Bunga

Teori paritas tingkat bunga adalah teori yang penting mengenai penentuan

tingkat bunga dalam sistem devisa bebas (yaitu, apabila penduduk masing-masing

negara memperjual belikan devisa). Teori paritas tingkat bunga menyatakan

bahwa dalam sistem devisa bebas tingkat bunga di negara satu akan cenderung

sama dengan tingkat dinegara lain, setelah diperhitungkan perkiraan mengenai

laju depresiasi mata uang negara yang satu dengan negara yang lain (Boediono,

2.2.10.5. Teori Per mintaan dan Penawaran

Teori permintaan menerangkan sifat permintaan para pembeli terhadap

suatu barang. Sedangkan teori penawaran menerangkan sifat para penjual dalam

menerangkan sesuatu barang yang akan dijualnya. Dengan menggabungkan

permintaan oleh pembeli dan penawaran oleh penjual akan dapat di tunjukan

bagaimana interaksi antara pembeli dan penjual, akan menentukan harga

keseimbangan atau harga pasar dan jumlah barang yang akan diperjual belikan.

Hukum permintaan pada hakikatnya merupakan suatu hipotesis yang menyatakan

makin rendah harga suatu barang maka makin banyak permintaan terhadap barang

tersebut. Sebaliknya makin tinggi harga suatu barang maka makin sedikit

permintaan terhadap barang tersebut (sadono, 2006:76)

2.2.10.6. Perbandingan Antar a Bank Syar iah Dan Konvensional

Telah diuraikan sebelumnya berbagai pertimbangan masyarakat dalam

menentukan pilihan terhadap lembaga keuangan bank (khususnya bank non

Syariah) baik yang menyangkut faktor ekonomi maupun non ekonomi. Faktor

keuntungan, hadiah (faktor ekonomi) cukup mempengaruhi responden dalam

menentukan keputusan. Sementara itu faktor pelayanan, keterjangkauan atau

lokasi, keamanan, lingkungan keluarga, psikologis (faktor non ekonomi) tidak

kalah besar pengaruhnya. Berikut ini berbagai langkah-langkah atau sikap

masyarakat (non nasabah bank Syariah) ketika akan menjatuhkan pilihan pada

Faktor pertama yang patut diperhatikan adalah informasi tentang bank

syariah tersebut. Sekitar 63,6% menyatakan bahwa keputusan untuk memilih bank

syariah cukup dipengaruhi oleh informasi intens, hanya 7% yang menyikapi

bahwa faktor informasi kurang relevan dengan keputusan untuk memilih bank

syariah, maka faktor informasi kepada masyarakat menjadi kata kunci.

Faktor-faktor kedua yang cukup mempengaruhi keputusan responden

adalah faktor rasionalitas. Faktor-faktor tersebut tidak hanya meliputi aspek

ekonomi saja, namun juga faktor non ekonomi, pertimbangan agama, dan faktor

rasional lainnya. Sejumlah 60,8% menyatakan bahwa keputusan untuk memilih

bank syariah cukup dipengaruhi oleh pertimbangan yang rasional.

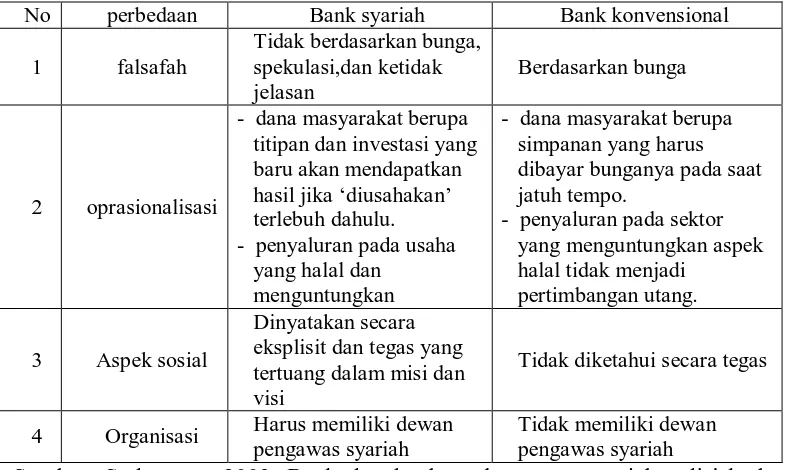

Tabel 1 : Perbandingan antara bank syariah dan bank Konvensional

No perbedaan Bank syariah Bank konvensional

1 falsafah

- dana masyarakat berupa titipan dan investasi yang baru akan mendapatkan hasil jika ‘diusahakan’ terlebuh dahulu. - penyaluran pada usaha

yang halal dan

- penyaluran pada sektor yang menguntungkan aspek

4 Organisasi Harus memiliki dewan pengawas syariah

Tidak memiliki dewan pengawas syariah

Sumber: Sudarsono, 2003, Bank dan lembaga keuangan syariah, edisi kedua,

2.2.10.7. Pelayanan Nasabah Perbankan

Dalam mengembangkan suatu produk perbankan hendaknya

dipertimbangkan kebutuhan masyarakat, segmen yang menjadi target, kemasan

dan cara penyajian yang memadai dalam prosedur yang mudah, cepat dan kualitas

pelayanan prima dan penanganan keluhan nasabah hendaknya ditangani secara

cepat, tepat dan benar secara memuaskan nasabah.

Dalam konteks perbankan dalam kaitannya dengan persaingan antar

bank yang kompetitif beberapa pakar memberikan sudut pandangnya dalam

rangka memenangkan persaingan yang sangat ketat tersebut melalui pencapaian

tingkat kualitas pelayanan yang prima adalah perlu bagi pihak perbankan untuk

memperhatikan beberapa faktor tersebut dibawah ini (Hariyanto, 2003:27)

a. Tangible

Kemampuan perusahaan dalam menunjukan eksistensinya kepada pihak

eksternal. Penampilan fisik perusahaan dan keadaan lingkungan sekitarnya

adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa yang

meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya) perlengkapan

dan peralatan yang dipergunakan (tegnologi) serta penampilan pegawainya.

b. Reability

Hendaknya perbankan memberikan kualitas pelayanan sesuai dengan

komitmen perusahaan dengan demikian image perusahaanpun dapat

c. Assurance

Tingkat kepercayaan atau jaminan bahwa kualitas pelayanan yang diberikan

kepada konsumen adalah maksimal atau optimal.

d. Empathy

Dalam hal ini pihak perbankan pun hendaknya tanggap terhadap apa yang

sebenarnya diinginkan oleh konsumen.

e. Responsiveness

Bersikap tanggap dalam memberikan pelayanan pada konsumen (baik dalam

melakukan awal transaksi, sesudah melakukan transaksi maupun dalam

menghadapai keluhan dari konsumen).

Umumnya terdapat beberapa bahan pertimbangan yang perlu

dicermati dalam hal prilaku nasabah : pertama, menabung karena rasa aman,

kedua, menabung karena melihat suku nunga yang tinggi, ketiga, nasabah yang

percaya kepada salah satu pejabat bank, keempat lokasi bank yang dekat dengan

aktivitas yang dilakukan oleh nasabah. Dan berdasarkan penelitian yang pernah

dilakukan oleh Surindo Utama dan Bussiness Information Services, terdapat

delapan variabel utama yang menjadi sumber masyarakat mengenal perbankan

seperti teman (31%), koran (21%), telivisi (12%), Billoboard (11%), Pamflet

(10%), papan nama Bank (8%), dari kantor (2%), majalah (2%). Dari hasil riset

itu terlihat, bahwa fariabel yang paling domonan dari masyarakat dalam proses

masyarakat mengenal perbankan adalah dari teman, sedangkan dari alasan

nasabah dalam memilih bank atau membuka tabungan disuatu bank adalah

a. Aman dan terpercaya (25%)

b. Pelayanan yang memuaskan (17%)

c. Milik Pemerintah (1%)

d. Dekat kantor (12%)

e. Bunga tinggi (8%)

f. Bonus dan hadiah besar (8%)

g. Produk atau jasanya banyak (7%)

h. Banyak cabang (5%)

i. Manajemen yang baik (5%)

j. Milik konglomrat (5%)

k. Promosi gencar (1%)

l. Citra baik (1%)

m. Ada asuransi (1%)

Dari teori-teori yang ada telah dijelaskan, maka ditarik suatu

kesimpulan bahwa untuk memberikan layanan para nasabah, Bank Syariah

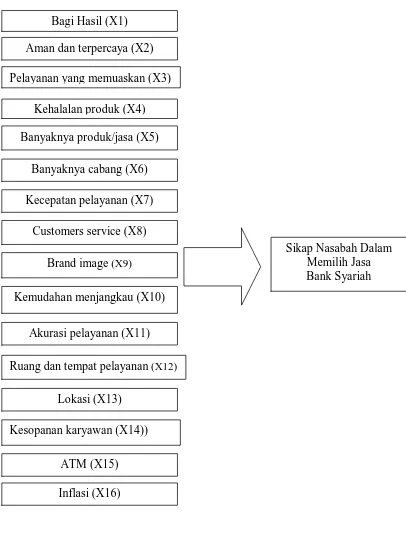

memperhatikan dan mempertimbangkan variabel-variabel antara lain :

a. Bagi hasil

b. Aman dan terpercaya

c. Pelayanan yang memuaskan

d. Kehalalan produk

e. Banyaknya produk/jasa

f. Banyaknya cabang

g. Kecepatan pelayanan

h. Customers service

i. Brand image

j. Kemudahan menjangkau

k. Akurasi pelayanan

l. Ruang dan tempat pelayanan

m. Lokasi

n. Kesopanan karyawan

o. ATM

Gambar 1. Kerangka Pikir

Bagi Hasil (X1)

Aman dan terpercaya (X2)

Pelayanan yang memuaskan (X3)

Kehalalan produk (X4)

Banyaknya produk/jasa (X5)

Banyaknya cabang (X6)

Kecepatan pelayanan (X7)

Customers service (X8)

Brand image (X9)

Kemudahan menjangkau (X10)

Akurasi pelayanan (X11)

Ruang dan tempat pelayanan (X12)

Lokasi (X13)

Kesopanan karyawan (X14))

ATM (X15)

Inflasi (X16)

3.1. Devinisi Operasional dan Pengukuran Variabel

Untuk memperoleh gambaran yang jelas, serta lebih dapat

memahami isi dan agar definisi yang digunakan di dalam penelitian ini

dapat diukur serta menghilangkan dan menghindari adanya kesalahan

dalam penafsiran maka variabel-variabel yang berkaitan dengan penelitian

yang akan dianalisis adalah sebagai berikut:

3.1.1. Definisi Operasional Variabel

a. Bagi hasil (X1) adalah prinsip yang di terapkan bank syariah bagi hasil

yang tidak merugikan salah satu pihak baik oleh nasabah maupun

Bank

b. Aman dan terpercara (X2) adalah adanya jaminan atas investasi

nasabah oleh Pemerintah RI.

c. Pelayanan yang memuaskan (X3) adalah suatu bentuk pemuasan

pelayanan yang diberikan oleh pihak bank terhadap keinginan nasabah

atau konsumen.

d. Kehalalan produk (X4) adalah produk-produk yang dikeluarkan oleh

e. Banyaknya produk/jasa (X5) adalah untuk melengkapi pelayanan

terhadap nasabah Bank Syariah mengeluarkan inovasi produk dan jasa

yang beragam.

f. Banyaknya cabang (X6) adalah Bank Syariah memiliki cabang yang

tersebar diberbagai kota dan provinsi.

g. Kecepatan pelayanan (X7) adalah pelayanan bank dimana nasabah

tidak perlu menunggu lama-lama untuk melakukan transaksi.

h. Customer service (X8) adalah banyaknya jumlah customer service

yang melayani nasabah, sehingga nasabah tidak harus antri.

i. Brand image (X9) adalah Bank Syariah mempunyai brand image yang

kuat dan bagus terhadap masyarakat yang menjadi nasabah Bank

Syariah.

j. Kemudahan menjangkau (X10) adalah para nasabah Bank Syariah

tidak perlu jauh-jauh untuk memperoleh segala bentuk layanan dari

Bank Syariah.

k. Akurasi pelayanan (X11) adalah ketepatan pelayanan yang diberikan

oleh para karyawan Bank Syariah kepada para nasabah dalam

melakukan transaksi.

l. Ruang dan tempat pelayanan (X12) adalah ruang tunggu pada Bank

Syariah dalam keadanaan bersih, nyaman, dan aman.

m. Lokasi (X13) adalah tempat dari Bank Syariah dimana dekat dengan