SKRIPSI

Oleh :

HELMI YUNIARSO SAPUTRA 1013010059 / FEB / EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

EKONOMI DAN REPUTASI PROGDI TERHADAP MINAT MAHASISWA DALAM MEMILIH PROGDI S1 AKUNTANSI

DI UPN “VETERAN” J AWA TIMUR

SKRIPSI

Dia jukan Untuk Memenuhi Sebagian Per syar ata n Dala m Memperoleh Gelar Sar ja na Ekonomi dan Bisnis

Pr ogr am Studi Akunta nsi

Oleh :

HELMI YUNIARSO SAPUTRA 1013010059 / FEB / EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun oleh : Helmi Yunia r so Saputr a

1013010059/FEB/EA

Telah dipertahankan Dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” JawaTimur

Pada tanggal 17 april 2014

Pembimbing : Tim Penguji :

PembimbingUtama Ketua

Dra. Ec. Tituk DW, MAks Dra. Ec. Tituk DW, MAks

Sekertaris

Drs. Ec. EkoRiadi, MAks Anggota

Dra, Ec. Sari Andayani, MAks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”Jawa timur

Segala puji syukur saya panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat, kenikmatan dan anugrahnya yang tak terhingga sehingga saya berkesembatan menimba ilmu hingga jenjang perguruan tinggi. Berkat rahmatnya pula,memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH BIAYA PENDIDIKAN, LATAR BELAKANG SOSIAL EKONOMI DAN

REPUTASI PROGDI TERHADAP MINAT MAHASISWA DALAM

MEMILIH PROGDI S1 AKUNTANSI DI UPN “VETERAN” J AWA TIMUR”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki,tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skirpsi ini tidak akan mungkin tersusun sebagaimana mestinya.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

banyak meluangkan waktu dengan sabar memberi pengarahan dan bimbingan dalam penyusunan skripsi ini.

5. Para dosen yang telah memberikan bannyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kedua Orang tua,dan kakak yang telah memberikan semangat dan doa pada saat pembuatan skripsi.

7. Teman-teman saya Putu, arief, jamal, agung ,acil, risky kurniawan, rizky brianta, budiman , yogi, dimas, nova, tety, ratna, lingga, yang telah membantu dalam proses penyusunan skripsi sehingga proses pengerjaan lebih mudah.

8. Seluruh pegawai Tata Usaha Fakultas Ekonomi dan Bisnis UPN “Veteran” Jawa Timur” yang telah membantu memperoleh informasi dalam penyusunan skripsi ini

melimpahkan rahmat dan hidayahnya. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna,walaupun demikian saran dan petunjuk yang bersifat membangun sangat penulis harapkan demi kesempurnaanya. Penulis mengharapkan Penelitian ini dapat menambah pengetahuan kita serta bermanfaat bagi semua pihak

Surabaya, 1 April 2014

KATA PENGANTAR ……….. i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL……….. vii

DAFTAR LAMPIRAN……… ix

ABSTRAK……… x

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian……… 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1 Penelitian Terdahulu ... 9

2.2 landasan Teori ... 10

2.2.1 Minat Mahasiswa Dalam Memilih Prodi S1 Akuntansi . 10 2.2.1.1 pengertian minat ……… . 10

2.2.1.2 Program Studi S1 Akuntansi……… 11

2.2.2.2 Penggolongan Biaya……… 13

2.2.2.3 Biaya Pendidikan ……… 21

2.2.3 Latar Belakang Sosial Ekonomi………. . 23

2.2.3.1Pengertian latar belakang sosial ekonomi..……. 23

2.2.3.2Faktor – faktor yang menentukan latar belakang Sosial………....……… 24

2.2.5 Reputasi………... 32

2.3 pengaruh biaya pendidikan, latar belakang sosial ekonomi, dan reputasi terhadap minat mahasiswa dalam memilih prodi S1 akuntansi ……… ... 34

2.3.1 Pengaruh biaya pendidikan terhadap minat mahasiswa Dalam memilih progdi S1 akuntansi...……… 34

2.3.2 Pengaruh latar belakang sosial ekonomi terhadap minat mahasiswa Dalam memilih progdi S1 akuntansi……… 35

2.3.3 Pengaruh reputasi progdi terhadap minat mahasiswa Dalam memilih progdi S1 akuntansi...……… 36

2.4 Kerangka Pemikiran ……… 37

2.5 Hipotesis……… 37

BAB III METODE PENELITIAN ... 39

3.1 Objek Penelitan ... 39

3.4 Teknik Pengumpulan Data……….. . 48

3.5 Teknik Analisis dan Uji Hipotesis……….. .. 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Deskripsi Data Penelitian …….……… 57

4.1.1 karakteristik responden………... 57

4.1.2rekapitulasi jawaban variabel biaya pendidikan (X1)…… 60

4.1.3 rekapitulasi jawaban variabel latar belakang sosial ekonomi (X2)………..……… 61

4.1.4 Rekapitulasi Jawaban Penerapan Reputasi progdi (X3) … 62 4.1.5 Rekapitulasi Jawaban Variabel Minat Mahasiswa Memilih Progdi S1 akuntansi (Y)……….……… 63

4.2 Hasil penelitian……….. 63

4.2.1 Uji validitas………. 63

4.2.1.1 Uji Validitas Biaya Pendidikan …..…….….. 64

4.2.1.2 Uji Validitas latar belakang sosial ekonomi… 64

4.2.1.3 Uji Validitas Reputasi Progdi ……… 65

4.3 Uji Asumsi klasik……….………….. 68

4.3.1 Uji Multikolinieritas………... 68

4.3.2 Uji Autokorelasi…….……… 69

4.3.2 Uji Heterokedastisitas……… 70

4.4 Uji regresi linear………...………. 71

4.4.1 Persamaan regresi……… 71

4.4.2 Koefisien detrminasi………...………. 72

4.5 Uji Hipotesis………...……… 73

4.5.1 Uji F……… 73

4.5.2 Uji t………....………. 74

4.6 Pembahasan………. 76

BAB V KESIMPULAN DAN SARAN ………..……. 74

5.1 Kesimpulan………..……….. 74

5.2 Saran………..……… 74

5.3 Keterbatasan …………..……… 75

5.4 Implikasi………. 75 DAFTAR PUSTAKA

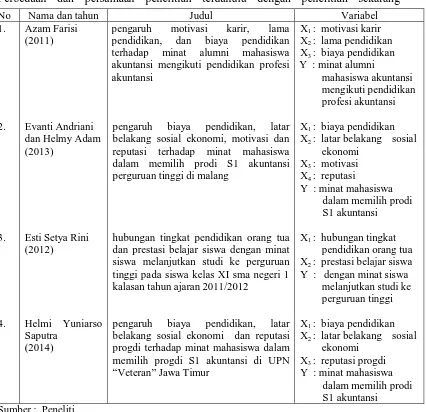

Tabel 2.1 persamaan dan perbedaan Penelitian Terdahulu dengan sekarang…… 9

Tabel 3.1 Data Jumlah Mahasiswa S1 akuntansi………... 43

Tabel 3.5 Pengambilan keputusan Durbin – Watson...………... 48

Tabel 4.1 Prosentase Responden Berdasarkan Jenis Kelamin..………... 57

Tabel 4.2 Prosentase Responden Berdasarkan Pekerjaan Orang Tua………. 58

Tabel 4.3 Prosentase Responden Berdasarkan Tingkat Pendidikan Orang Tua………. 59

Tabel 4.4 Prosentase Responden Berdasarkan Tingkat Pendapatan Orang Tua………. 60

Tabel 4.5 Distribuasi Frekuiensi dan Nilai Rata – Rata Jawaban Responden untuk Variabel Biaya Pendidikan (X1)……… 60

Tabel 4.6 Distribusi Frekuensi dan Nilai Rata – Rata Responden untuk Variabel Latar Belakang Sosial ekonomi (X2)………. 61

Tabel 4.7 Distribusi Frekuensi dan Nilai Rata – Rata Responden untuk Variabel reputasi progdi (X3) ………. 62

Tabel 4.8 Distribusi Frekuensi dan Nilai Rata – Rata Responden untuk Variabel Minat Mahasiswa Memilih Progdi S1 akuntansi (Y) …….... 63

Tabel 4.9 Hasil Uji Validitas Biaya Pendidikan (X1) ……..………. 64

Tabel 4.10 Hasil Uji Validitas Latar Belakang Sosial Ekonomi (X2) …….... 65

Tabel 4.14 Hasil Uji Normalitas,.……… 68

Tabel 4.15 Hasil Uji Multikolinearitas……… 69

Tabel 4.16 Hasil Uji Autokorelasi……… 69

Tabel 4.18 Hasil estimasi koefisien regresi..……… 71

Tabel 4.19 Pengaruh Variabel…….……… 73

Tabel 4. 20 Hasil Uji F………..……… 73

Lampiran 1 tabel tabulasi Lampiran 2 Uji Validitas Lampiran 3 Uji Reliabilitas Lampiran 4 uji normalitas Lampiran 5 uji autokorelasi Lampiran 6 Uji heterokedastisitas Lampiran 7 Uji regresi linear berganda Lampiran 8 kuesioner

Helmi Yuniar so Saputr a

ABSTRAK

Sebagai upaya dalam melanjutkan pendidikan pada progdi S1 akuntansi mahasiswa disarankan dapat memahami betul faktor eksternal di luar kegiatan pendidikan. Biaya pendidikan yang dibebankan pada mahasiswa harusnya dipikirkan secara seksama agar mahasiswa dapat menyesuaikan pada latar belakang sosial ekonomi keluarga mahasiswa tersebut. Selain itu juga harus mengetahui betul reputasi progdi, apakah reputasi tersebut kedepannya dapat diterima dunia kerja yang layak. Penelitian ini bertujuan untuk mengkaji pengaruh biaya pendidikan, latar belakang sosial ekonomi dan reputasi progdi terhadap minat mahasiswa memilih progdi S1 akuntansi di UPN “Veteran” Jawa Timur.

Penilitian ini menggunakan data primer yang di peroleh dari penyebaran kuesioner dan dokumentasi. Untuk memenuhi tujuan penelitian, hipotesis diuji dengan uji t untuk mengetahui seberapa besar pengaruhnya.

Hasil penelitian menunjukkan bahwa biaya pendidikan berpengaruh terhadap minat mahasiswa memilih progdi S1 akuntansi, sedangkan latar belakang sosial ekonomi dan reputasi progdi berperngaruh tidak secara signifikan terhadap minat mahasiswa memilih progdi S1 akuntansi

PENDAHULUAN

1.1 Lata r Belakang Masalah

Pendidikan merupakan salah satu prioritas terpenting bagi sebagian besar masyarakat. Sebagian dari masyarakat memiliki harapan untuk dapat melanjutkan dan menyelesaikan pendidikannya hingga ke jenjang paling tinggi. Walaupun ada juga sebagian yang memilih untuk bekerja dan tidak melanjutkan pendidikannya hingga ke jenjang paling tinggi.

Bagi sebagian masyarakat yang memilih untuk melanjutkan dan menyelesaikan pendidikannya hingga jenjang paling tinggi, maka mereka akan dihadapkan pada berbagai pilihan dan permasalahan. Memilih melanjutkan pendidikan ke perguruan tinggi, masyarakat akan dihadapkan adanya beragam pilihan perguruan tinggi, jenjang pendidikannya, hingga pilihan berbagai macam program studi. Selain itu, masyarakat juga akan dihadapkan pada begitu banyaknya pertimbangan yang harus dipikirkan.

bekerja. Memilih melanjutkan pendidikan di perguruan tinggi, maka akan dihadapkan pada pilihan berbagai jenjang pendidikan mulai dari program Diploma (DI, DII, DIII) maupun Sarjana (S1). Dalam memilih jenjang pendidikan, perlu disesuaikan dengan kemampuan dan keinginan serta rancangan awal sebelum memasuki jenjang perguruan tinggi yaitu, berapa lama waktu yang diinginkan untuk menempuh pendidikan dan pekerjaan seperti apa nantinya yang diinginkan.

Perguruan tinggi seperti Universitas Pembangunan Nasional “Veteran” Jawa Timur sebagai lembaga pendidikan tinggi yang membekali peserta didik dengan penekanan pada nalar dan pemahaman pengetahuan berdasarkan keterkaitan antara teori dengan pengaplikasiannya dalam dunia praktik, berperan penting dalam menumbuhkan kemandirian peserta didik dalam proses pembelajaran yang diikutinya. ( Suryaningrum, dkk, 2004:359). Universitas Pembangunan Nasional “Veteran” Jawa timur memiliki berbagai jenjang program studi yang ditawarkan. Yaitu jenjang Sarjana (S1), dan Pascasarjana (S2) dengan berbagai macam program studi yang ada. Dari sekian banyak program studi yang ada, salah satunya adalah fakultas ekonomi dan bisnis yang terdiri dari tiga program studi yang menjadi minat mahasiswa menentukan pilihannya.

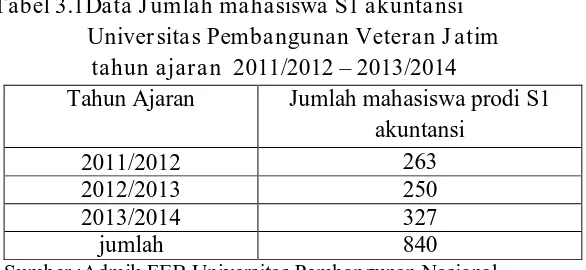

merupakan jumlah terbanyak dari pada jumlah keseluruhan mahasiswa progdi manajemen yang berjumlah 660 mahasiswa dan ekonomi pembangunan 171 mahasiswa. walaupun pada tahun 2012/2013 jumlah mahasiswa akuntansi mengalami penurunan menjadi 250 yang mendaftar, Kemudian terjadi kenaikan di tahun 2013/2014 menjadi 327 mahasiswa ( Sumber : Admik FEB Universitas Pembangunan Nasional “Veteran” Jawa Tmur 2014).

Dari data di atas dimana tidak meratanya jumlah mahasiswa yang mendaftar pada ketiga progdi , hal ini mengindikasikan bahwa terdapat masalah dalam pengambilan keputusan pemilihan program studi yang dilakukan oleh calon mahasiswa untuk melanjutkan pendidikannya di perguruan tinggi. Dari jumlah tersebut mahasiswa cenderung memilih program studi S1 akuntansi Universitas Pembangunan Nasional “Veteran” jatim dari pada progdi S1 manajemen dan ekonomi pembangunan di fakultas ekonomi dan bisnis. Berdasarkan konsep yang ada suatu masalah timbul apabila keadaan ideal tidak sesuai dengan kenyataan yang ada (Andini, 2010).

dimiliki untuk dapat mencapai tujuannya, seperti sumber daya manusia; sarana, prasarana, dan lingkungan kerja; serta lingkungan kampus dan suasana akademik.

Dari sisi calon mahassiswa, keputusan untuk memilih kuliah pada salah satu program studi maupun perguruan tinggi akan dipengaruhi beragam faktor. Faktor biaya, latar belakang sosial ekonomi dan reputasi merupakan faktor yang diperhatikan calon mahasiswa untuk menentukan minat mahasiswa dalam memilih progdi S1 akuntansi.

Keputusan minat mahasiswa dalam memilih studi pada tempat studi yang diinginkan adalah suatu keputusan dimana mahasiswa melakukan pertimbangan-pertimbangan yang disesuaikan dengan keadaan atau kondisi yang ada. Jika keadaan atau kondisi yang terlihat tidak sesuai dengan apa yang diharapkannya, maka akan terjadi keraguan yang dapat berakibat pada keputusan untuk tidak memilih, dalam hal ini keputusan untuk tidak melanjutkan studi di tempat yang diharapkan.

Bagi sebagian masyarakat faktor biaya yang besar tidak menjadi masalah asalkan anaknya dapat diterima di perguruan tinggi yang bagus dan terkenal. Tetapi bagaimana dengan sebagian masyarakat yang kondisi ekonominya terbatas, padahal ingin menempuh pendidikan di perguruan tinggi. Faktor biaya pasti akan sangat menjadi pertimbangan.

Menurut Wijaya (2010: 84) biaya pendidikan didefinisikan sebagai semua jenis pengeluaran yang dikeluarkan untuk menyelenggarakan pendidikan. Berdasarkan hukum ekonomi, dikatakan bahwa manusia ingin mendapatkan keuntungan yang setinggi tingginya dengan biaya yang serendah-rendahnya. Mahasiswa tentu akan memilih untuk membayar biaya yang lebih rendah untuk dapat menempuh progdi S1 Akuntansi.. Sehingga dalam mengeluarkan biaya, diperlukan analisis biaya manfaat. Oleh karena itu, universitas sebagai wadah penyelenggara pendidikan harus bisa mengelola/mengatur biaya pendidikannya dengan baik. Dimana universitas harus dapat memperoleh dana untuk kelangsungan proses kegiatan belajar mengajar, tetapi tanpa membebankan semua biaya pendidikan kepada mahasiswanya agar mahasiswa yang ekonominya terbatas dapat tetap menempuh pendidikan di perguruan tinggi.

latar belakang sosial ekonomi keluarga mahasiswa dapat memenuhi biaya pendidikan yang telah ditentukan.

Latar belakang sosial ekonomi didefinisikan sebagai lingkungan sosial dimana seseorang berasal dan juga tingkat ekonomi keluarga orang tersebut. Miflen (1986: 227) seperti yang dikutip Maslihah (2007) mengatakan bahwa istilah status sosial ekonomi menunjukkan pada kedudukan seseorang dalam suatu rangking strata yang tersusun secara hirarkis yang merupakan kerataan tertimbang dari hal yang mempunyai nilai dalan suatu masyarakat yang biasa dikenal sebagai privellege (kekayaan, beserta gaya hidupnya) dan kekuasaan.

Perguruan tinggi pada saat ini dipandang sebagai sebuah dunia usaha baru yang potensial. Bahkan kini reputasi progdi dari sebuah universitas menjadi sangat penting dan menjadi modal utama bagi para pengembang usaha di bidang pendidikan. Reputasi progdi yang bagus mencerminkan kualitas dari universitas tersebut. Tetapi bukanlah perkara mudah untuk mengembangkan perguruan tinggi di Indonesia, mengingat ketatnya persaingan dengan perguruan-perguruan tinggi lain. Reputasi progdi yang bagus itu jugalah menentukan faktor biaya – biaya yang diwajibkan bagi para mahasiswa.

DALAM MEMILIH PROGDI S1 AKUNTANSI DI UPN “VETERAN” J AWA TIMUR”

1.2 Rumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu :

1. Apakah terdapat pengaruh antara biaya pendidikan terhadap minat mahasiswa memilih program studi S1 akuntansi ?

2. Apakah terdapat pengaruh latar belakang sosial ekonomi terhadap minat mahasiswa memilih program studi S1 akuntansi ?

3. Apakah terdapat pengaruh reputasi Progdi terhadap minat mahasiswa memilih program studi S1 akuntansi ?

1.3 Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah diuraikan diatas maka penelitian maka tujuan yang hendak dicapai dalam penelitian ini yaitu

1. Untuk mengetahui dan menganalisis pengaruh biaya pendidikan terhadap minat mahasiswa dalam memilih progdi S1 Akuntansi.

2. Untuk mengetahui dan menganalisis pengaruh latar belakang sosial ekonomi terhadap minat mahasiswa dalam memilih progdi S1 Akuntansi.

1.4 Manfa at Penelitian

a. Bagi peneliti, peneliti dapat mengetahui pengaruh antara biaya pendidikan, latar

belakang sosial ekonomi dan reputasi progdi terhadap minat mahasiswa dalam

memilih progdi S1 akuntansi serta sebagai upaya untuk mendapatkan pengalaman

berharga dalam menulis karya ilmiah untuk memperdalam pengetahuan terutama

dalam bidang yang diteliti.

b. Bagi program studi, dapat memberikan saran yang ilmiah sehingga dapat

dipergunakan sebagai pertimbangan untuk meningkatkan kualitas pengajaran dalam

program studi akuntansi.

c. Bagi mahasiswa, Penelitian ini merupakan penelitian yang dikhususkan mempelajari

pengaruh antara biaya pendidikan, latar belakang sosial ekonomi dan reputasi progdi

terhadap minat mahasiswa dalam memilih progdi S1 akuntansi. Dari penelitian ini

diharapkan dapat digunakan oleh mahasiswa sebagai wahana penerapan ilmu yang

diperoleh selama kuliah dan dapat memperbanyak ilmu pengetahuan yang didapat

TINJ AUAN PUSTAKA

pengaruh motivasi karir, lama pendidikan, dan biaya pendidikan terhadap minat alumni mahasiswa akuntansi mengikuti pendidikan profesi akuntansi

pengaruh biaya pendidikan, latar belakang sosial ekonomi, motivasi dan reputasi terhadap minat mahasiswa dalam memilih prodi S1 akuntansi perguruan tinggi di malang

hubungan tingkat pendidikan orang tua dan prestasi belajar siswa dengan minat siswa melanjutkan studi ke perguruan tinggi pada siswa kelas XI sma negeri 1 kalasan tahun ajaran 2011/2012

2.2 Landasan Teor i

2.2.1 Minat Ma hasiswa Dalam Memilih Pr ogdi S1 Akuntansi 2.2.1.1 Penger tian Mina t

Menurut Sardiman (2011: 76), minat diartikan sebagai “suatu kondisi yang terjadi apabila seseorang melihat ciri-ciri atau arti sementara situasi yang dihubungkan dengan keinginan-keinginan atau kebutuhan-kebutuhannya sendiri”. Oleh karena itu, apa yang dilihat seseorang sudah tentu akan membangkitkan minatnya sejauh apa yang dilihat itu mempunyai hubungan dengan kepentingannya sendiri.

Pengertian minat juga dikemukakan oleh Slameto (2010: 180), “minat adalah suatu rasa lebih suka dan rasa keterikatan pada suatu hal atau aktivitas, tanpa ada yang menyuruh”. Minat pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu di luar diri. Semakin kuat atau dekat hubungan tersebut, semakin besar minat.

Dari beberapa pendapat di atas dapat disimpulkan bahwa minat adalah kecenderungan dari dalam individu untuk tertarik pada sesuatu obyek atau menyenangi sesuatu obyek, semakin kuat atau dekat hubungan tersebut maka semakin besar minatnya. Minat biasanya ditunjukkan melalui pernyataan yang menunjukkan lebih menyukai suatu hal dan dapat dinyatakan juga dalam bentuk partisipasi dalam aktivitas yang diminatinya.

2.2.1.2 Pr ogram Studi S1 Akunta nsi

2.2.2 Biaya Pendidikan 2.2.2.1 Penger tian biaya

biaya adalah suatu pengorbanan yang rasional untuk mencapai tujuan teetentu. Dalam literature akuntansi dikenal dua istilah yaitu biaya (cost) dan beban (exspense), kedua istilah tersebut diterjemahkan sebagai biaya walaupun sebenarnya dalam ilmu akuntansi pengertian cost dan exspense berbeda. Pengertian cost dan

exspense menurut Elson S. Hendriksen dalam Herman Wibowo (2000

: 390) Beban (exspense) adalah penggunaan barang atau jasa dalam perolehan pendapatan yang berhubungan baik secara langsung atau tidak langsung dengan produksi dan penjualan produk perusahaan. Sedangkan biaya akan diserahkan dalam perolehan barang dan jasa yang digunakan dalam operasi.

Sedangkan menurut Mulyadi (2005 : 8) menyatakan bahwa pengertian biaya dalam arti luas adalah Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal

Dari beberapa definisi di atas, penulis dapat menyimpulkan bahwa Biaya adalah semua pengeluaran atau pengorbanan yang bernilai ekonomis untuk memperoleh barang atau jasa yang akan dimanfaatkan untuk mencapai tujuan tertentu. Sedangkan beban adalah semua biaya yang telah dimanfaatkan dalam suatu periode yang akan mengurangi pendapatan.

2.2.2.2 Penggolongan Biaya

Penggolongan adalah proses mengelompokkan secara sistematis atas seluruh elemen yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi penting. Berikut ini akan diuraikan jenis biaya berdasarkan penggolongannya.

Menurut Mulyadi (2005 : 13) biaya dapat digolongkan menurut:

1. Penggolongan biaya menurut fungsi pokok dalam perusahaan Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu :

b. Biaya pemasaran merupakan biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, seperti biaya iklan, biaya promosi, biaya angkutan, dan lain-lain.

c. Biaya administrasi dan umum merupakan biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran, seperti biaya gaji karyawan bagian keuangan, akuntansi, personalia, dan lainlain.

2. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

a. Biaya langsung (direct cost).

Biaya terjadi karena adanya sesuatu yang dibiayai, jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan terjadi. Dengan demikian biaya langsung akan mudak diidentifikasikan dengan sesuatu yang dibiayai. b. Biaya tidak langsung (indirect cost)

produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk tertentu.

3. Penggolongan biaya menurut perilaku biaya yang hubungannya dengan perubahan volume kegaiatan.

Dalam hubungannya dengan volume kegiatan, biaya dapat digolongkan menjadi:

a. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b. Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya semi fixed adalah biaya yang tetap untuk tingkat volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

4. Penggolongan biaya menurut jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dibagi menjadi dua yaitu:

a. Pengeluaran modal (capital expenditure)

terjadinya dibebankan sebagai harga pokok aktiva dan dibebankan dalam tahuntahun yang menikmati manfaatnya dengan cara didepresiasikan, diamortisasi, atau dideflasi. b. Pengeluaran pendapatan (revenue expenditure).

Merupakan biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. pada saat teradinya pengeluaran pendapatan itu dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya.

Pandangan lain yang dinyatakan oleh Usry dan Hammer dalam Alfonsus Sirait dan Herman Wibowo (2000:24) dimana biaya dibagi dalam empat golongan yang berdasarkan pada hubungan antara biaya dengan penggunaan biaya:

1. Biaya dalam hubungannya dengan produk.

Proses klasifikasi biaya dan beban dalam kaitannya dengan produk dapat dimulai dengan mengkaitkan biaya pada operasi perusahaan. Dalam perusahaan pabrikasi, total biaya operasi terdiri dari:

a. Biaya pabrikasi

baku langsung (direct materials) adalah semua bahan yang membentuk bagian integral dari barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk. Tenaga kerja langsung (direct labour) adalah karyawan yang dikerahkan untuk mengubah bahan baku langsung menjadi barang jadi. Biaya overhead pabrik adalah biaya baku langsung. Pekerja tidak langsung, dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan langsung ke produk tertentu.

b. Biaya komersial

Biaya komersial dibagi kedalam dua kelompok besar yaitu : 1) Beban pemasaran

Beban pemasaran dimulai pada saat biaya pabrik berakhir, yaitu pada saat proses pabrikasi diselesaikan dan barang-barang sudah dalam koreksi siap untuk dijual. Beban ini meliputi beban penjualan dan beban pengiriman.

2) Beban administrasi dan umum

2. Biaya dalam hubungannya dengan volume produksi. Biaya ini terdiri dari :

a. Biaya variabel

Biaya variabel secara umum mempunyai karakteristik sebagai berikut :

1) Perubahan jumlah total dalam proporsi yang sama dengan perubahan volume.

2) Biaya per unit relative konstan meskipun volume berubah dalam rentang (range) yang relevan.

3) Dapat dibebankan kepada departemen operasi dengan cukup mudah dan tepat.

4) Dapat dikendalikan oleh seorang penyedia operasi b. Biaya tetap, karakteristik biaya ini adalah :

1) Jumlah keseluruhan yang tetap dalam rentang (range) keluaran yang relevan.

2) Penurunan biaya per unit bila volume bertambah dalam rentang (range) yang relevan.

4) Tanggung jawab pengendalian lebih banyak dipikul oleh manajemen eksekutif daripada oleh penyedia operasi. c. Biaya semi variabel, mencakup suatu jumlah yang sebagian

tetap dalam

rentang keluaran yang relevan, dan bagian lainnya bervariasi sebanding dengan perubahan jumlah keluaran.

3. Biaya dalam hubungannya dengan departemen pabrikasi.

Untuk tujuan administratif perusahaan dapat dibagi ke dalam sejumlah segmen yang bervariasi namanya. Pembagiannya terdiri dari:

a. Departemen produksi dan jasa.

Pada departemen produksi, biaya yang dikeluarkan akan dibebankan kepada produk tersebut. Departemen jasa, memberikan jasa atau pelayanan yang bermanfaat bagi departemen lainnya. Biayanya merupakan bagian dari total overhead pabrik dank arena itu harus dimasukkan dalam biaya produk.

b. Beban langsung dan tidak langsung departemen. c. Biaya bersama dan biaya gabungan.

Misalnya, pada umumnya gaji direktur operasional tidak akan menjadi biaya bersama yang ditanggung oleh departemen sumber daya manusia perusahaan. Walaupun demikian, bila departemen operasional memberikan jasanya ke beberapa segmen dari seluruh perusahaan, maka biaya itu menjadi biaya bersama yang ditanggung oleh departemen tersebut. Biaya gabungan (joint cost) terjadi bila proses produksi pasti akan menghasilkan satu atau lebih jenis produk yang diproduksi pada waktu yang sama.

4. Biaya dalam hubungannya dengan periode akuntansi.

Biaya dalam dikelompokkan sebagai belanja barang modal (capital expenditure) atau sebagai pengeluaran pendapatan (revenue expenditure). Belanja barang modal yang juga disebut sebagai pengeluaran modal dimaksudkan untuk menghasilkan manfaat dalam periode mendatang dan dicatat sebagai aktiva. Pengeluaran pendapatan member manfaat dalam periode berjalan dan dicatat sebagai beban.“

1. Biaya produksi, merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual, yang diantaranya meliputi : biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. 2. Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk, meliputi biaya iklan, biaya promosi, biaya angkutan, gaji pegawai bagian yang mengeluarkan kegiatan pemasaran.

3. Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran, meliputi biaya gaji karyawan bagian keuangan, akuntansi, dan personalia. Jumlah biaya pemasaran dan biaya administrasi sering disebut juga dengan istilah biaya komersil.

2.2.2.3 Biaya Pendidikan

Definisi biaya menurut Supriyono (2000) biaya adalah pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa. Secara bahasa, biaya (cost) dapat diartikan sebagai pengeluaran, dalam istilah ekonomi biaya/pengeluaran dapat berupa uang atau bentuk moneter lainnya (Ardiansyah dalam Kabar Pendidikan)

input) yang sangat penting dalam penyelenggaraan pendidikan. Biaya

dalam pengertian ini memiliki cakupan yang luas, yakni semua jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan, baik dalam bentuk uang maupun barang dan tenaga (yang dapat dihargakan uang).

Biaya pendidikan merupakan salah satu komponen masukan instrumental yang sangat penting dalam penyelenggaraan pendidikan. Dapatdikatakan bahwa proses pendidikan tidak akan dapat berjalan tanpa dukungan biaya.

Dari segi pengaturan keuangan, sumber pendapatan dan pembiayaan perguruan tinggi negeri berasal dari dukungan dana (block

grant) pemerintah, SPP, royalti, dan dividen dari usaha/kontrak dan

layanan yang diselenggarakan PTN, sponsor penelitian, dan lain-lain (Lupioyadi dan Hamdani, 2006).

Menurut Lupioyadi dan Hamdani (2006), perguruan tinggi menggunakan penentuan biaya perkuliahan yang berbeda untuk tiap mahasiswa dan program, antara lain :

2. Berdasarkan tingkatan mahasiswa; contoh : mahasiswa S1 berbeda dengan pascasarjana, dimana biaya untuk

pascasarjana lebih mahal.

3. Berdasarkan beban kredit mahasiswa

4. Berdasarkan jenis program mahasiswa; contoh : program dengan gelar (S1) atau nongelar/sarjana muda/diploma 5. Berdasarkan waktu dan tempat perkuliahan; contoh : kelas

malam hari berbeda biayanya dengan kelas reguler di siang hari

biaya pendidikan adalah keseluruhan pengorbanan finansial yang dikeluarkan oleh konsumen (orangtua mahasiswa atau mahasiswa) untuk keperluan selama menempuh pendidikan dari awal sampai berakhirnya pendidikan.

2.2.3 Lata r Belakang Sosial Ekonomi

2.2.3.1 Penger tian la ta r belakang sosial ekonomi

Latar belakang sosial ekonomi setiap orang itu berbeda-beda dan bertingkat, ada yang keadaan sosial ekonominya tinggi, sedang, dan rendah.

jenis aktivitas ekonomi,pendapatan,tingkat pendidikan,jenis rumah tinggal,dan jabatan dalam organisasi.

Sedangkan menurut Soerjono Soekanto (2001) sosial ekonomi adalah posisi seseorang dalam masyarakat berkaitan dengan orang lain dalam arti lingkungan pergaulan, prestasinya, dan hak-hak serta kewajibannya dalam hubunganya dengan sumber daya.

Berdasarkan beberapa pendapat diatas, dapat disimpulkan pengertian latar belakang sosial ekonomi dalam penelitian ini adalah kedudukan atau posisi seseorang dalam masyarakat berkaitan dengan tingkat pendidikan, tingkat pendapatan pemilikan kekayaan atau fasilitas serta jenis tempat tinggal.

warga suatu masyraka senantiasa mempunyai status atau kedudukan dan peranan.Dalam hal ini uraiannya dibatasi hanya 4 faktor yang menentukan yaitu tingkat pendidikan, pendapatan, kepemilikan kekayaan dan jenis tempat tinggal.

1) Tingkat Pendidikan

Menurut UU RI No. 20 Tahun 2003 pasal 1,”pada dasarnya jenjang pendidikan adalah tahapan pendidikan yang ditetapkan berdasarkan tingkat perkembangan peserta didik, tujuan yang akan dicapai, dan kemampuan yang dikembangkan”. Sistem Pendidikan Nasional adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara. Pendidikan adalah aktivitas dan usaha untuk meningkatkan kepribadian dengan jalan membina potensi-potensi pribadinya, yaitu rokhani (pikir, cipta, rasa, dan hati nurani) serta jasmani (panca indera dan keterampilan-keterampilan).

yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa dan berbudi pekerti luhur, memiliki pengetahuan dan ketrampilan, kesehatan jasmani dan rohani, kepribadian yang mantap dan bertanggung jawab kemasyarakatan dan kebangsaan”. Untuk mencapai tujuan tersebut, pendidikan diselenggarakan melalui jalur pendidikan sekolah (pendidikan formal) dan jalur pendidikan luar sekolah (pendidikan non formal). Jalur pendidikan sekolah (pendidikan formal) terdapat jenjang pendidikan sekolah, jenjang pendidikan sekolah pada dasarnya terdiri dari pendidikan prasekolah, pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.

1. Pendidikan prasekolah.

Menurut PP No. 27 tahun 1990 dalam Kunaryo (2000), pendidikan prasekolah adalah pendidikan untuk membantu pertumbuhan dan perkembangan jasmani dan rohani peserta didik di luar lingkungan keluarga sebelum memasuki pendidikan dasar, yang diselenggarakan di jalur pendidikan sekolah atau di jalur pendidikan luar sekolah.

2. Pendidikan dasar

sembilan tahun”. Diselengarakan selama enam tahun di sekolah dasar dan tiga tahun di sekolah menengah lanjutan tingkat pertama atau satuan pendidikan yang sederajat. Tujuan pendidikan dasar adalah untuk memberikan bekal kemampuan dasar kepada peserta didik untuk mengembangkan kehidupan sebagai pribadi anggota masyarakat, warga Negara dan anggota umat manusias serta mempersiapkan peserta didik untuk mengikuti pendidikan menengah.

3. Pendidikan Menegah

Menurut PP No. 29 tahun 1990 dalam Kunaryo (2000), “pendidikan menengah adalah pendidikan yang diselenggarakan bagi pendidikan dasar”. Bentuk satuan pendidikan yang terdiri atas: Sekolah Menengah Umum, Sekolah Menengah Kejuruan, Sekolah Menengah Keagamaan, Sekolah Menengah Kedinasan, dan Sekolah Menengah Luar Biasa.

4. Pendidikan Tinggi

professional yang dapat menerapkan, mengembangkan, atau menciptakan ilmu pengetahuan, teknologi, dan kesenian.

Satuan pendidikan yang menyelenggarakan pendidikan tinggi disebut perguruan tinggi, yang dapat berbentuk akademi, politeknik, sekolah tinggi, institut atau universitas.

Dalam penelitian ini untuk mengetahui tingkat pendidikan orang tua selain dilihat dari jenjangnya juga dapat dilihat dari tahun sukses atau lamanya orang tua sekolah.Semakin lama orang tua bersekolah berarti semakin tinggi jenjang pendidikannya.Contohnya, orang tua yang hanya sekolah 6 tahun berarti hanya sekolah sampai SD berbeda dengan orang yang sekolahnya sampai 12 tahun berarti lulusan SMA.Tingkat pendidikan yang pernah ditempuh orang tua berpengaruh pada kelanjutan sekolah anak mereka.Orang tua yang memiliki pendidikan yang tinggi mempunyai dorongan atau motivasi yang besar untuk menyekolahkan anak mereka.

2) Pendapatan

dalam bentuk uang dan barang. Berdasarkan jenisnya, Biro Pusat Statistik membedakan pendapatan menjadi dua yaitu:

1. Pendapatan berupa barang

Menurut Winardi (1992 : 171) “Pendapatan berupa barang merupakan segala penghasilan yang bersifat regular dan biasa, akan tetapi tidak selalu berupa balas jasa dan diterimakan dalam bentuk barang atau jasa”. Barang dan jasa yang diterima/diperoleh dinilai dengan harga pasar sekalipun tidak diimbangi ataupun disertai transaksi uang oleh yang menikmati barang dan jasa tersebut.Demikian juga penerimaan barang secara cuma-cuma, pembelian barang dan jasa dengan harta subsidi atau reduksi dari majikan merupakan pendapatan berupa barang.

2. Pendapatan berupa uang

pendapatan berupa barang-barang meliputi: beras, pengobatan, transportasi, perumahan, maupun yang berupa rekreasi.

Pendapatan sektor informal adalah segala penghasilan baik berupa barang maupun uang yang diterima sebagai balas jasa atau kontraprestasi di sektor informal yang terdiri dari pendapatan dari hasil infestasi, pendapatan yang diperoleh dari keuntungan sosial, dan pendapatan dari usaha sendiri, yaitu hasil bersih usaha yang dilakukan sendiri, komisi dan penjualan dari hasil kerajinan rumah

3) Pemilikan Kekayaan atau Fasilitas.

Pemilikan kekayaan atau fasilitas adalah kekayaan dalam bentuk barang-barang dimana masih bermanfaat dalam menunjang kehidupan ekonominya. Fasilitas atau kekayaan itu antara lain:

1. Barang-barang berharga

Menurut Abdulsyani (1994), bahwa “pemilikan kekayaan yang bernilai ekonomis dalam berbagai bentuk dan ukuran seperti perhiasan, televisi, kulkas dan lain-lain dapat menunjukkan adanya pelapisan dalam masyarakat”.

antara lain tanah, sawah, rumah dan lain-lain. Barang-barang tersebut bisa digunakan untuk membiayai pendidikan anak.Semakin banyakkepemilikan harta yang bernilai ekonomi dimiliki orang tua maka akan semakin luas kesempatan orang tua untuk dapat menyekolahkan anak-anaknya, dan orang tua dapat mencukupi semua fasilitas belajar anak, sehingga dapat memotivasi anak untuk berprestasi.

2. Jenis-jenis kendaraan pribadi.

Kendaraan pribadi seperti sepeda,sepeda motor,mobil dan sebangainya dapat digunakan sebagai alat ukur tinggi rendahnya tingkat sosial ekonomi orang tua. Misalnya: orang yang mempunyai mobil akan merasa lebih tinggi tingkat sosial ekonominya dari pada orang yang mempunyai sepeda motor.

4) Jenis tempat tinggal.

Menurut Kaare Svalastoga dalam Aryana untuk mengukur tingkat sosial ekonomi seseorang dari rumahnya, dapat dilihat dari:

1. Status rumah yang ditempati, bisa rumah sendiri, rumah dinas, menyewa, menumpang pada saudara atau ikut orang lain. 2. Kondisi fisik bangunan, dapat berupa rumah permanen, kayu

pada umumnya menempati rumah permanent, sedangkan keluarga yang keadaan sosial ekonominya menengah kebawah menggunakan semi permanen atau tidak permanen.

2.2.4 Reputasi Pr ogdi

Strategi yang dapat diterapkan oleh perusahaan atau instansi untuk mempertahankan konsumen dan memperoleh konsumen baru adalah dengan memiliki reputasi yang baik. MacNamara (2006) menyatakan bahwa organisasi yang berorientasi profit maupun organisasi nirlaba perlu memiliki reputasi yang baik. Selanjutnya Kim (2001) menyatakan bahwa usaha untuk meningkatkan reputasi perusahaan akan memberikan dampak positif terhadap pendapatan perusahaan. Meski diakui sebagai elemen penting yang menentukan keberhasilan dan keberlangsungan perusahaan, namun sampai saat ini tidak ada definisi tunggal yang disepakati bersama mengenai apa yang dimaksud dengan reputasi perusahaan.

Reputasi adalah sebuah konsep dalam public relations (PR) yang sulit didefinisikan secara tegas. Reputasi adalah intangible asset yang sulit diukur dan dijelaskan keberadaannya karena reputasi bukan sebuah produk yang dapat dilihat. Meski demikian keberadaan reputasi yang baik dapat memperkuat posisi perusahaan ketika berhadapan dengan pesaing.

perusahaan dalam hal ini adalah konsumen, investor, karyawan dan analis terhadap produk, layanan dan aktivitas bisnis, sosial maupun finansial dari sebuah perusahaan.

2.3 pengar uh biaya pendidikan, la tar belaka ng sosial ekonomi, dan r eputasi pr ogdi ter ha dap minat ma hasiswa da la m memilih pr odi S1 akuntansi

Penelitian ini mencoba untuk mengetahui keinginan (minat) mahasiswa dalam memilih progdi S1 Akuntansi. Faktor - faktor yang mempengaruhi minat, yang digunakan dalam penelitian ini adalah biaya pendidikan, latar belakang sosial ekonomi dan reputasi progdi . Penelitian ini mengacu pada penelitian Azam Farisi (2011, Esti Setya Rini (2012) dan Evanti Andriani dan Helmy Adam (2013).

2.3.1 Pengar uh biaya pendidikan ter ha dap minat ma hasiswa da lam memilih pr ogdi S1 akunta nsi

menurut Prof. Dr. Dedi Supriadi (2007), biaya pendidikan merupakan salah satu komponen instrumental (instrumental input) yang sangat penting dalam penyelenggaraan pendidikan. Biaya dalam pengertian ini memiliki cakupan yang luas, yakni semua jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan, baik dalam bentuk uang maupun barang dan tenaga (yang dapat dihargakan uang).

Farisi (2011) yang menyatakan bahwa biaya pendidikan berpengaruh untuk mengikuti pendidikan profesi akuntansi.

2.3.2 Pengar uh la tar belaka ng sosia l ekonomi ter hadap mina t mahasiswa dalam memilih pr ogdi S1 akunta nsi

menurut Soerjono Soekanto (2001) sosial ekonomi adalah posisi seseorang dalam masyarakat berkaitan dengan orang lain dalam arti lingkungan pergaulan, prestasinya, dan hak-hak serta kewajibannya dalam hubunganya dengan sumber daya.

2.3.3 Pengar uh r eputasi progdi ter hadap minat maha siswa da la m memilih pr ogdi S1 akunta nsi

Reputasi biasanya dikenal dengan istilah nama baik. Semakin baik reputasi sesuatu, maka semakin tinggi juga respect/penghargaan yang diberikan orang terhadap hal tersebut. MacNamara (2006) menyatakan bahwa organisasi yang berorientasi profit maupun organisasi nirlaba perlu memiliki reputasi yang baik.

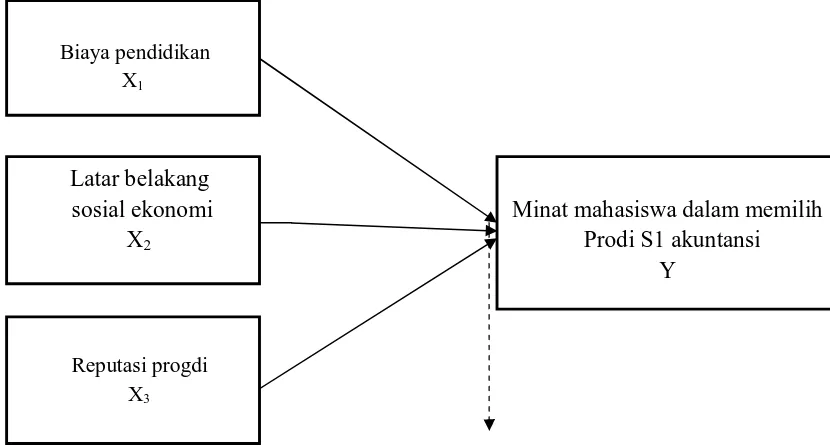

2.4 Ker angka Pemikira n

Berdasarkan tinjauan pustaka dan penelitian terdahulu maka kerangka pemikiran antara faktor-faktor yang mempengaruhi minat mahasiswa dalam memilih prodi S1 akuntansi adalah sebagai berikut :

Analisis Regr esi Linier Berganda

Gamba r 2.1

Kerangka Pemikiran

2.5 Hipotesis

Berdasarkan hasil penelitian sebelumnya dan penjelasan materi diatas maka hipotesis penelitian ini adalah:

H1 : biaya pendidikan berpengaruh terhadap minat mahasiswa dalam memilih

H2 : Latar belakang sosial ekonomi berpengaruh terhadap minat mahasiswa

dalam memilih prodi S1 Akuntansi.

H3 : Reputasi progdi berpengaruh terhadap minat mahasiswa dalam memilih

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2008:38) menyatakan bahwa Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.

Penelitian ini akan dilakukan pada instansi atau lembaga Universitas Pembangunan “Veteran” Jawa Timur khususnya pada progdi akuntansi fakultas ekonomi dan bisnis pada mahasiswa angkatan 2011 - 2013.

3.2 Definisi Opera siona l Var ia bel dan Pengukur a n Var iabel 3.2.1Definisi Oper asiona l Var iabel

Dalam definisi variabel ini akan dijelaskan mengenai variabel-variabel yang akan diamati dan menjadi objek pengamatan dalam penelitian yang berkaitan dengan kesimpulan yang dikehendaki.

Definisi operasional variabel dalam penelitian ini meliputi variabel-variabel serta indikator sebagai berikut:

1. Variabel dependen (Y) dalam penelitian ini adalah minat dalam memilih prodi S1 akuntansi, yaitu keputusan mahasiswa dan segala upaya yang dilakukan oleh mahasiswa dalam memilih tempat studi untuk melanjutkan studinya di bidang akuntansi. 2. Variabel independen (X) dalam penelitian ini merupakan

variabel yang mempengaruhi konsumen dalam melakukan pemilihan. Adapun variabel independen dalam penelitian ini adalah :

a. Biaya Pendidikan (X1)

b. Latar belakang sosial ekonomi (X2)

Merupakan kedudukan atau posisi seseorang dalam masyarakat berkaitan dengan tingkat pendidikan, tingkat pendapatan pemilikan kekayaan atau fasilitas serta jenis tempat tinggal.

c. Reputasi progdi (X3)

Merupakan suatu nilai yang diberikan kepada individu, institusi atau negara. Reputasi progdi tidak bisa diperoleh dalam waktu singkat karena harus dibangun bertahun-tahun untuk menghasilkan sesuatu yang bisa dinilai oleh publik. 3.2.2 Pengukur a n var ia bel

Dalam penelitian ini pengukuran variabel bebas maupun variabel terikat menggunakan instrumen skala interval dengan teknik pengukuran likert yang digunakan dalam kuesioner penelitian ini untuk mengukur baik tanggapan positif maupun negative terhadap suatu pernyataan dengan menggunakan lima pilihan dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Dalam penelitian ini responden diminta untuk memilih salah satu jawaban dengan skala penilaian 1 sampai 5. Dengan skala terendah bernilai 1 dan skala tertinggi bernilai 5. Dengan pilihan :

1. STS : Sangat tidak setuju

2. TS : Tidak setuju

3. C : Cukup

4. S : Setuju

5. SS : Sangat Setuju

1. Variabel bebas ( X )

Pengukuran biaya pendidikan sebagai variabel bebas (X1) yaitu dengan

skala interval dengan teknik pengukuran likert dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

Variabel ini diukur dengan menggunakan instrument berupa kuesioner yang dikembangkan oleh Laily (2011) yang terdiri dari enam pertanyaan dengan indikator, sebagai berikut :

1) Biaya pendidikan terjangkau oleh mahasiswa 2) Biaya pendidikan lebih murah dari PTS lain

3) Biaya pendidikan sesuai dengan fasilitas dan proses pengajaran 4) Pemberian beasiswa kepada mahasiswa progdi S1 Akuntansi yang

berprestasi dan mahasiswa kurang mampu

5) Biaya yang dibebankan kepada mahasiswa tersebut nilai tidak memberatkan dan sesuatu yang wajar.

6) Tidak menarik biaya tambahan selama menempuh pendidikan di progdi S1 Akuntansi.

Pengukuran latar belakang sosial ekonomi sebagai (X2) yaitu

dengan skala interval dengan teknik pengukuran likert dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

sosial ekonomi rendah dan skala tertinggi (nilai 5) menunjukkan latar belakang sosial ekonomi yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh Akbar (2012) yang terdiri dari lima pertanyaan dengan indikator, sebagai berikut :

1) Pendapatan orang tua 2) Faktor ekonomi keluarga 3) Tingkat pendidikan orang tua . 4) Profesi orang tua

5) Faktor keadaan sosial keluarga

Pengukuran reputasi sebagai variabel bebas (X3) yaitu dengan

skala interval dengan teknik pengukuran likert dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh Laily (2011) yang terdiri dari empat pertanyaan dengan indikator, sebagai berikut :

1) Di kenal masyarakat

2) Rekomendasi orang – orang sekitar 3) peningkatan prestasi

4) Status akreditasi

5) Progdi yang paling baik diantara progdi yang lain 6) Alumni lebih banyak diterima didunia kerja 2. Variabel terikat ( Y )

Pengukuran minat mahasiswa memilih prodi S1 akntansi sebagai variabel terikat (Y) yaitu dengan skala interval dengan teknik pengukuran likert dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

1) Sesuai dengan minat 2) Sesuai dengan bakat

3) Merasa puas dalam melakukan aktivitas prodi S1 akuntansi 4) Merasa senang karena cepat mendaptkan pekerjaan

5) Adanya dorongan orang tua 6) Cita –cita sejak kecil

3.3 Teknik Penentuan Populasi dan Sampel a. Populasi

Populasi menurut Kuncoro (2009:118) adalah “kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian”.Dan pada penelitian ini yang menjadi populasi adalah mahasiswa S1 akuntansi Universitas Pembangunan Veteran Jatim tahun ajaran 2011/2012 – 2013/2014 yang berjumlah 840.

Tabel 3.1Data J umlah mahasiswa S1 akunta nsi Univer sita s Pembangunan Veteran J atim

tahun ajara n 2011/2012 – 2013/2014

Tahun Ajaran Jumlah mahasiswa prodi S1 akuntansi

2011/2012 263

2012/2013 250

2013/2014 327

“Veteran” Jawa Tmur 2014

b. Sampel

Menurut Suharyadi dan Purwanto (2004 : 323) sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian. Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah probability

sampling dengan teknik simple random sampling yaitu teknik

pengembalian sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2006: 57). Ukuran sampel yang dibutuhkan dalam penelitian ini diperoleh dengan rumus:

=

……….( Umar ,2002:141)= 8 4 0

1 + 840( 0,1)

= 89 , 67 / 90

Dimana :

n = Ukuran sampel N = Ukuran populasi

3.4 Teknik Pengumpulan Data a . Sumber Data

Sumber data yang digunakan ialah sumber data primer. Kuncoro (2009:145) menyatakan bahwa “ data primer adalah pemberi informasi pertama”, dan “data sekunder adalah orang atau lembaga yang telah mengumpulkan data baik dari data primer ataupun data sekunder yang lain”.

Dalam penelitian ini data primer lebih ditekankan pada pengumpulan data dengan menggunakan kuesioner sedangkan data sekunder ialah dokumentasi instansi / lembaga universitas mengenai jumlah mahasiswa, struktur organisasi.

b. J enis Data

Jenis data penelitian ini adalah kuantitatif yang menurut Kuncoro (2009 : 145) bahwa “ data kuantitaitf adalah data yang diukur dalam suatu skala numeric (angka)”.

c. Metode Pengumpula n Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah: 1. Dokumentasi, adalah pengumpulan data yang dilakukan dengan

mencatat data yang ada dalam lembaga/instansi

langsung dan sifatnya tertutup dengan pilihan ganda, artinya jawaban sudah ditentukan terlebih dahulu, sehingga responden tidak memberikan jawaban lain.

3.5 Teknik Analisis dan Uji Hipotesis a . Teknik Ana lisis

1. Uji validitas

Priyatno ( 2012 : 117 ) mengungkapkan “ uji validitas item digunakan untuk mengetahui seberapa cermat suatu item dalam mengukur objeknya. Item dikatakan valid jika ada korelasi dengan skor total”. Item biasanya berupa pertanyaan atau pernyataan yang ditujukan kepada responden dengan menggunakan bentuk kuesioner.

Uji validitas dikatakan valid apabila nilai sig < 0,05 jika nilai sig > 0,05 maka item dinyatakan tidak valid, atau dengan membandingkan r hitung dengan r tabel. Jika r hitung > r tabel, maka item dinyatakan valid.

2. Uji realibilitas

konsisten.Menurut Priyatno ( 2012 : 120 ) menyatakan “ uji reliabilitas digunakan untuk mengetahui keajegan atau konsistensi alat ukur yang biasanya menggunakan kuesioner ( maksudnya apakah alat ukur tersebut akan mendapatkan pengukuran yang tetap konsisten jika pengukuran diulang kembali )”. Suatu kuesioner dikatakan reliabel jika r Alphapositif dan > r tabel Selanjutnya untuk mengukur atau menguji apakah kuisioner yang dipakai untuk mengambil data penelitian dapat dipercaya atau reliabel digunakan uji reabilitas dengan menggunakan koefisien reabilitas Alpha Cronbach.

3. Uji normalitas

Uji Normalitas digunakan untuk menguji apakah dalam suatu analisis regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

Menurut (Sumarsono, 2004 : 43) pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

b. Jika signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

4. Uji asumsi klasik

Uji asumsi klasik digunakan untuk memproleh penilaian yang lebih pasti dapat menghilangkan penilaian biasa terhadap suatu model persamaan regresi. Adapun uji asumsi klasik terdiri dari:

a) Uji Multikolinearitas

Priyatno ( 2012 : 93 ) menyatakan “ multikolinearitas adalah keadaan di mana ada hubungan linear secara sempurna atau mendekati sempurna antara variabel independen dalam model regresi “. Model regresi yang baik adalah yang terbebas dari masalah multikolinearitas.

b) UJi Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji Durbin – Watson ( DW test ) ( Ghozali 2009: 99 - 100 ). Uji Durbin watson hanya digunakan untuk autokorelasi tingkat satu ( first order autocorrelation ) dan mensyaratkan adanya intercept ( konstanta ) dalam model regresi dan tidak ada variabel lag diantara variabel independen. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 3.5 Pengambila n keputusan Dur bin – W atson

Hipotesis Nol Keputusan J ika

Tidak ada autokorelasi positif Tolak 0 < d< d1 Tidak ada autokorelasi positif No decision d1 ≤ d≤ du Tidak ada korelasi negatif Tolak 4 – d1 < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – d1 Tidak ada autukorelasi,

positif atau negatif

Tidak Ditolak du < d < 4 – du Sumber : Gujarati, Damodar, 1995. Ekonometrika Dasar.

c) Uji Heteroskedastisitas

Priyatno (2012: 93 ) mengungkapkan “ heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi “. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

Jika ada pola tertentu, seperti titik – titik yang ada membentuk suatu pola tertentu maka terjadi heteroskedastisitas, jika tidak ada pola yang jelas, seperti titik – titik yang menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

5. Uji Regresi Linear Berganda

Teknik analisis yang digunakan adlah regresi linear berganda yang digunakan untuk mengetahui pengaruh variabel terikat (Y) yaitu minat mahasiswa mwmemilih prodi S1 akuntansi, sedangkan variabel bebasnya terdiri dari biaya pendidikan (X1), latar belakang

sosial ekonomi (X2), reputasi (X3). Persamaan yang dipergunakan

dalam penelitian ini adalah sebagai berikut :

ekonomi (X2), reputasi (X3). Persamaan yang dipergunakan

Y=β 0 + β 1X1+ β 2X2 +β 3X3 ………(Anonim, 2001 : L-21)

Keterangan:

Y = Minat Mahasiswa Dalam Memilih Prodi S1 akuntansi β 0 = konstanta

β 1 s/d β 3 = Koefisien Regresi untuk X1 s/d X3

X1 = biaya pendidikan

X2 = latar belakang sosial ekonomi

X3 = reputasi progdi

b. Uji Hipotesis a) Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regeresi yang dihasilkan untuk mengetahui pengaruh X1 (Biaya Pendidikan),

X2 (Latar Belakang sosial Ekonomi) dan X3 (Reputasi) terhadap Y

(Minat Mahasiswa Memilih Prodi S1). Prosedur uji F adalah sebagai berikut:

a. Hipotesis

Hipotesis statistikanya pada tingkat signifikansi 5% ( α = 0.05) dapat dirumuskan sebagai berikut:

1) H0 : β 1 = β 2 = β 3 = 0 ( tidak ada kecocokan antara variabel

2) H1 : β 1 = β 2 = β 3 ≠ 0 ( ada kecocokan antara variabel X 1, X2

dan X3 secara simultan terhadap Y)

a. Hipotesis

Hipotesis statistiknya pada tingkat signifikansi 5% (α=0,05) dapat dirumuskan sebagai berikut :

Bj = Koefisien regresi Se = Standart

c. Kriteria Pengujian:

1. Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskr ipsi Hasil Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data primer,

sedangkan sumber data yang digunakan berasal dari jawaban kuisioner

yang disebar kepada responden. Responden yang digunakan dalam

penelitian ini adalah mahasiswa S1 UPN “ Veteran “ Jawa Timur jurusan

akuntansi angkatan 2011 - 2013. Serta akan dibahas mengenai data-data

yang telah didapat dari persebaran kuesioner dengan variabel biaya

pendidikan (X1), latar belakang sosial ekonomi (X2) dan reputasi progdi

(X3) sedangkan variabel terikatnya minat mahasiswa memilih progdi S1

akuntansi (Y). hasil-hasil yang diperoleh adalah sebagai berikut:

4.1.1 Karakteristik r esponden

1. Deskr ipsi Karakteristik Responden Berdasar kan J enis Kelamin

Tabel 4.1 Prosentase Responden Berdasar kan J enis Kelamin

No J enis Kelamin Responden Pr osentase

1 Laki-Laki 41 46%

2 Perempuan 49 54%

Total 90 100 %

Berdasarkan tabel di atas menunjukkan bahwa responden dengan

jenis kelamin perempuan memiliki prosentase lebih besar yaitu sebesar

54% sedangkan responden dengan jenis kelamin laki - laki hanya

sebesar 46%.

2. Deskr ipsi Karakteristik Responden Berdasar kan pekerjaan orang

tua, pendidikan orang tua dan tingkat pendapatan orang tua

mahasiswa

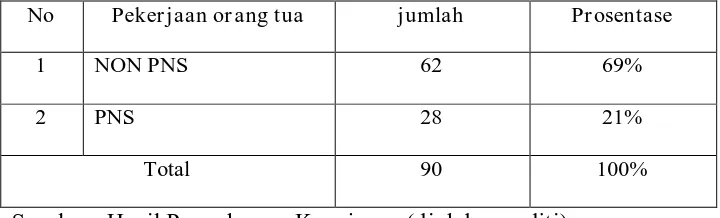

Tabel 4.2 Prosentase Responden Berdasar kan Pekerjaan Orang Tua

No Peker jaan or ang tua jumlah Pr osentase

1 NON PNS 62 69%

2 PNS 28 21%

Total 90 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden dengan

pekerjaan orangtua mahasiswa sebagai non pns memiliki prosentase

lebih besar yaitu sebesar 69% sedangkan responden dengan pekerjaan

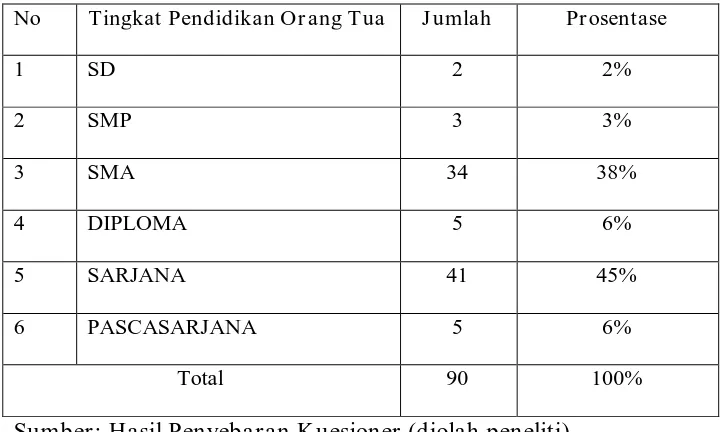

Tabel 4.3 Pr osentase Responden Berdasar kan Tingkat Pendidikan

Orang Tua

No Tingkat Pendidikan Or ang Tua J umlah Pr osentase

1 SD 2 2%

2 SMP 3 3%

3 SMA 34 38%

4 DIPLOMA 5 6%

5 SARJANA 41 45%

6 PASCASARJANA 5 6%

Total 90 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel diatas menunjukkan bahwa responden Tingkat

Pendidikan Orang Tua sampai SD memiliki prosentase sebesar 2%,

responden Tingkat Pendidikan Orang Tua sampai SMP memiliki

prosentase sebesar 3% , responden Tingkat Pendidikan Orang Tua

sampai SMA memiliki prosentase 38%, responden Tingkat Pendidikan

Orang Tua sampai jenjang diploma memiliki prosentase 6%, responden

Tingkat Pendidikan Orang Tua sampai jenjang sarjana memiliki

prosentase 45% dan responden Tingkat Pendidikan Orang Tua sampai

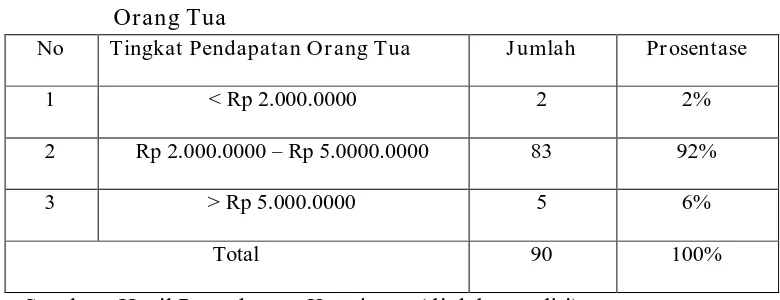

Tabel 4.4 Pr osentase Responden Berdasar kan Tingkat Pendapatan

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel diatas menunjukkan bahwa responden dengan

Tingkat Pendapatan Orang Tua mahasiswa sebesar < Rp 2.000.0000

memiliki prosentase sebesar 2%, Tingkat Pendapatan Orang Tua

mahasiswa sebesar Rp 2.000.0000 – Rp 5.0000.0000 memiliki

prosentase 92% dan Tingkat Pendapatan Orang Tua mahasiswa

sebesar < Rp 5.000.0000 memiliki prosentase 6%

4.1.2 Rekapitulasi J awaban Variabel Biaya pendidikan (X1)

Variabel minat terdiri dari 6 pernyataan. Berikut ini adalah deskripsi jawaban responden mengenai variabel minat:

Tabel 4.5 Distribuasi Frekuiensi dan Nilai Rata – Rata J awaban Responden untuk Var iabel Biaya Pendidikan (X1)

Berdasarkan tabel diatas diketahui dari 90 responden yang diambil

sebagai sempel,rata-rata responden cukup seetuju dengan pernyataan

yang diberikan. Hasil presentase tersebut mencerminkan responden

yang menyatakan bahwa variabel biaya pendidikan merupakan salah

satu unsur pendukung mahasiswa memilih progdi S1 akuntansi.

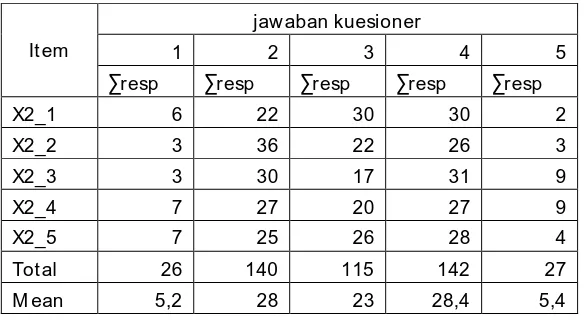

4.1.3 Rekapitulasi J awaban Variabel Latar Belakang Sosial

Ekonomi (X2)

Variabel motivasi terdiri dari 5 pernyataan. Berikut ini adalah

deskripsi jawaban responden mengenai variabel latar belakang sosial

ekonomi :

Tabel 4.6 Distribusi Fr ekuensi dan Nilai Rata – Rata Responden untuk Var iabel Latar Belakang Sosial ekonomi (X2)

Sumber: kuisioner yang telah diolah

Berdasarkan tabel diatas diketahui dari 90 responden yang diambil

sebagai sempel,rata-rata responden seetuju dengan pernyataan yang

diberikan. Hasil presentase tersebut mencerminkan responden yang

menyatakan bahwa variabel latar belakang sosial ekonomi merupakan

4.1.4 Rekapitulasi J awaban Variabel Reputasi Pr ogdi (X3)

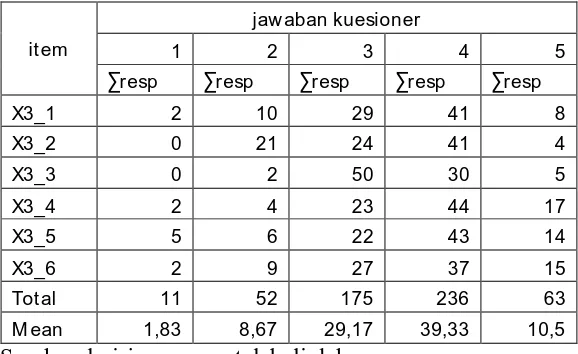

Variabel metode pembelajaran memiliki 6 pernyataan. Berikiut ini

adalah deskripsi jawaban responden mengenai variabel reputasi progdi:

Tabel 4.7 Distribusi Fr ekuensi dan Nilai Rata – Rata Responden untuk Var iabel reputasi pr ogdi (X3)

it em

jaw aban kuesioner

1 2 3 4 5

∑resp ∑resp ∑resp ∑resp ∑resp

X3_1 2 10 29 41 8

X3_2 0 21 24 41 4

X3_3 0 2 50 30 5

X3_4 2 4 23 44 17

X3_5 5 6 22 43 14

X3_6 2 9 27 37 15

Tot al 11 52 175 236 63

M ean 1,83 8,67 29,17 39,33 10,5

Sumber: kuisioner yang telah diolah

Berdasarkan tabel diatas diketahui dari 90 responden yang diambil

sebagai sempel,rata-rata responden seetuju dengan pernyataan yang

diberikan. Hasil presentase tersebut mencerminkan responden yang

menyatakan bahwa variabel reputasi progdi merupakan salah satu

4.1.5 Rekapitulasi J awaban Variabel Minat Mahasiswa Memilih

Pr ogdi S1 akuntansi (Y)

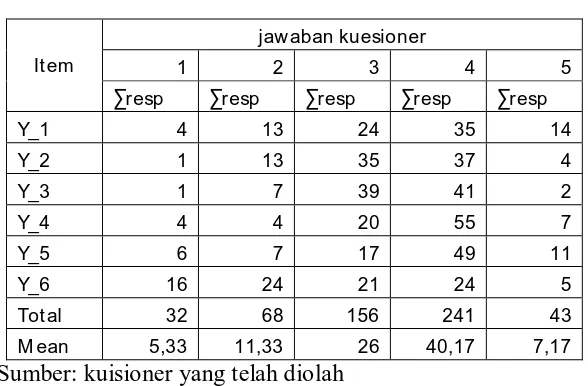

Tabel 4.8 Distribusi Frekuensi dan Nilai Rata – Rata Responden untuk Variabel Minat Mahasiswa Memilih Pr ogdi S1 akuntansi (Y)

It em

Sumber: kuisioner yang telah diolah

Berdasarkan tabel diatas diketahui dari 90 responden yang diambil

sebagai sempel,rata-rata responden sangat setuju dengan pernyataan

yang diberikan. Hasil persentase tersebut mencerminkan responden

yang menyatakan bahwa minat mahassiswa memilih progdi S1

akuntansi dipengaruhi oleh ketiga variabel tersebut.

4.2Hasil Penelitian

4.2.1 Uji Validitas

Uji validitas item digunakan untuk mengetahui seberapa cermat suatu

item dalam mengukur objeknya. Item dikatakan valid jika ada korelasi

Teknik uji validitas yang dilakukan pada penelitian ini ialah

menggunakan uji validitas item dengan korelasi Pearson. Suatu item

dinyatakan valid apabila nilai sig (signifikansi) lebih kecil dari 0,05.

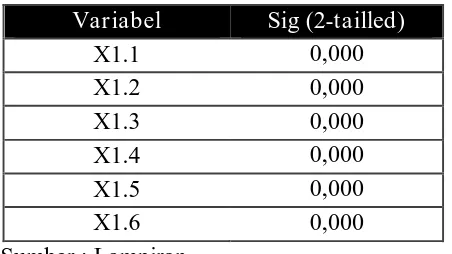

4.2.1.1 Uji Validitas Biaya Pendidikan (X1)

Variabel bebas (X1) Biaya Pendidikan terdiri dari 6 item

pertanyaan / pernyataan yang akan dikorelasikan dengan skor total

item X1. Setelah dilakukan penghitungan dengan menggunakan

software SPSS 21,00 di dapat hasil sebagai berikut:

Tabel 4.9 Hasil Uji Validitas Biaya Pendidikan (X1)

Variabel Sig (2-tailled)

dapat disimpulkan bahwa seluruh item X1 dinyatakan valid.

4.2.1.2 Uji Validitas Latar Belakang Sosial Ekonomi (X2)

Variabel bebas (X2) latar belakang sosial ekonomi terdiri dari 5

item pertanyaan / pernyataan yang akan dikorelasikan dengan skor

total item X1. Setelah dilakukan penghitungan dengan menggunakan

Tabel 4.10 Hasil Uji Validitas Latar Belakang

dapat disimpulkan bahwa seluruh item X2 dinyataka valid.

4.2.1.3 Uji Validitas Reputasi Progdi (X3)

Variabel bebas (X3) reputasi progdi terdiri dari 6 item pertanyaan

/ pernyataan yang akan dikorelasikan dengan skor total item X1.

Setelah dilakukan penghitungan dengan menggunakan software

SPSS 21,00 di dapat hasil sebagai berikut:

Tabel 4.11 Hasil Uji Validitas Reputasi Progdi (X3)

Variabel Sig (2-tailled)