Tahun 2014 - 2015)

FACTORS THAT INFLUENCE TO THE BID-ASK SPREAD ISLAMIC

STOCK

(Empirical Study On Companies Listed In The List Of Islamic Securities In 2014-2015)

Oleh :

TOTOK SUNARKO 20130420157

FAKULTAS EKONOMI DAN BISNIS

Tahun 2014 - 2015)

FACTORS THAT INFLUENCE TO THE BID-ASK SPREAD ISLAMIC

STOCK

(Empirical Study On Companies Listed In The List Of Islamic Securities In 2014-2015)

Oleh :

TOTOK SUNARKO 20130420157

FAKULTAS EKONOMI DAN BISNIS

ii

Tahun 2014 - 2015)

FACTORS THAT INFLUENCE TO THE BID-ASK SPREAD ISLAMIC

STOCK

(Empirical Study On Companies Listed In The List Of Islamic Securities In 2014-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh :

TOTOK SUNARKO 20130420157

FAKULTAS EKONOMI DAN BISNIS

iii

BID-ASK SPREAD SAHAM SYARIAH

(Studi Empiris pada Perusahaan yang Terdaftar di Daftar Efek Syariah Tahun 2014 - 2015)

FACTORS THAT INFLUENCE TO THE BID-ASK SPREAD ISLAMIC

STOCK

(Empirical Study On Companies Listed In The List Of Islamic Securities In 2014-2015)

Diajukan oleh

TOTOK SUNARKO 20130420157

Telah disetujui Dosen Pembimbing Pembimbing

iv

(Studi Empiris pada Perusahaan yang Terdaftar di Daftar Efek Syariah Tahun 2014 - 2015)

FACTORS THAT INFLUENCE TO THE BID-ASK SPREAD ISLAMIC STOCK

(Empirical Study On Companies Listed In The List Of Islamic Securities In 2014-2015)

Diajukan oleh

TOTOK SUNARKO 20130420157

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Evi Rahmawati, M.Acc., Ph.D., Ak., CA Ketua Tim Penguji

Wahyu Manuhara Putra, S.E., M.Si. Erni Suryandari F, S.E., M.Si.

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

v Nama : Totok Sunarko Nomor mahasiswa : 20130420157

Menyatakan bahwa skripsi ini dengan judul : “FAKTOR-FAKTOR

YANG BERPENGARUH TERHADAP BID-ASK SPREAD SAHAM

SYARIAH (Studi Empiris pada Perusahaan yang Terdaftar di Daftar Efek Syariah Tahun 2014 - 2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 22 Desember 2016

vi

melainkan Dia, Yang menegakkan keadilan. Para malaikat dan orang-orang yang berilmu (juga menyatakan yang demikian itu). Tak ada Tuhan (yang berhak disembah) melainkan Dia. Yang Maha Perkasa lagi Maha Bijaksana”.

(QS. Ali Imraan : 18)

“Allah akan meninggikan orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”. (QS. Al Mujadalah : 11)

“Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai”. (Schopenhauer)

“Aku berfikir maka aku ada”. (Rene Descaster)

“Urip Iku Urup”

“Ojo Adigang, Adigung, Adiguno”

“Ojo Kuminter Mundak Keblinger, ojo Cidra Mundak Cilaka” (Sunan Kalijogo)

“Urip iku sak dermo mampir ngombe, yen ora biso yo ojo dipekso, dioyak sansaya adoh, digelani ora bali, dipikir dadi kentir. Kabeh mau wes ono Sing Ngatur”. (Kyai Lurah Semar Badranaya)

vii

Dengan penuh rasa syukur dan suka cita, aku persembahkan untuk orang-orang yang tak ada hentinya mendoakanku dan mendukungku dalam membuat penulisan ini.

Sujud syukur kusembahkan kepada Allah SWT, atas kemudahan yang telah Engkau berikan kepada saya, sehingga saya bisa mencapai titik ini.

Untuk kedua orang tuaku “bapak Diono dan ibu Katini”, terima kasih atas doa yang tiada hentinya dipanjatkan untuk anak-anaknya, dukungan untuk tetap selalu semangat menghadapi segala kesulitan, nasehat untuk menjadikan kepribadian yang lebih baik, motivasi untuk selalu menggapai cita-cita, serta kasih sayang yang luar biasa, dan sabar dalam menghadapi kepribadian anaknya. Jasa seorang ayah dan ibu tidak akan pernah tergantikan sampai kapanpun. Semoga pengabdian, prestasi, serta kesuksesan akan membuat kalian bangga.

Terima kasih buat kakakku tercinta Arif Fidiatmoko serta kakak iparku Lailatul Luvita yang selalu menyamangati, memberi dukungan, menghibur ketika saya merasa jenuh hingga dapat menyelesaikan skripsi ini.

Mama Erni Suryandari Fathmaningrum, SE., M.Si., selaku dosen pembimbing juga sudah menjadi mama saya selama tinggal di jogja. Terima kasih atas waktu dan bimbingannya, tak henti-hentinya beliau selalu menyemangati dan mengingatkan saya dalam mengerjakan skripsi ini. Untuk Almamater, yang telah membekali dan membesarkan dengan

berbagai ilmu serta memberikan pengalaman-pengalamannya.

viii selalu, dan cepat nikah ya.... Aminnn....

Terima kasih untuk adek-adekku Satrio, Maurizka, sama Alexandra yang selalu menghibur dan selalu membuat saya tertawa dikala saya merasa jenuh dan mulai pusing mengerjakan skripsi.

Terima kasih untuk Andre Yahya dan keluarga, yang telah menganggap saya sebagai bagian dari keluarga, sehingga membuat saya tidak canggung lagi untuk tinggal bersama mereka. Terima kasih juga telah memberikan dukungan untuk cepat selesai mengerjakan skripsi ini. Untuk Andre semoga kita bisa lulus bareng, kita sudah melewati semua ini bersama-sama sejak awal. Oh iya satu yang lupa terima kasih buat makan di Duta Minangnya, hampir setiap hari saya diajak makan disana, sekali lagi terima kasih. Terima kasih sahabat-sahabatku, Alfareshi, Dikola, Yoga, Gista, Zainur,

Alif, Dicky, Rizal, Yogi, Egha, Nindy, Atqatia, Vicky, Alfina, Tata, dan buat semuanya yang namanya enggak bisa saya sebutkan satu persatu, terima kasih atas semua dukungannya, semangatnya dan motivasinya selama saya mengerjakan skripsi.

Terima kasih untuk teman-teman seperjuangan skripsi bimbingan bunda Erni, bersama-sama kita jalani dan lewati proses skripsi ini, semoga hubungan ini tetap terjaga sampai nanti.

ix

volume perdagangan, likuiditas, leverage, earnings per share dan return saham terhadap bid-ask spread saham syariah. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Daftar Efek Syariah tahun 2014-2015. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria perusahaan yang terdaftar Bursa Efek Indonesia, disajikan dalam rupiah, serta memiliki kelengkapan data selama periode penelitian sehingga diperoleh total sampel 185 perusahaan yang terdaftar di Daftar Efek Syariah. Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham secara simultan berpengaruh signifikan terhadap bid-ask spread saham syariah. Variabel harga saham, earnings per share dan return saham secara parsial berpengaruh negatif signifikan terhadap bid-ask spread saham syariah. Variabel volume perdagangan secara parsial berpengaruh positif signifikan terhadap bid-ask spread saham syariah. Sedangkan variabel likuiditas dan leverage secara parsial tidak berpengaruh terhadap bid-ask spread saham syariah.

x

volume, liquidity, leverage, earnings per share and return the stock to the bid-ask spread Islamic stock. The population of this study is a company that register in the years 2014 to 2015 list of islamic securities. The technique of sampling in this study is using purposive sampling method which criteria that list in Indonesia stock exchange company, presenting in rupiah, and also have a complete data during study period until it gets 185 total sample of companies that list in Islamic securities. The method of analysis data is using multiple linear regression. The result of the study are showing that the stock price, trading volume, liquidity, leverage, earnings per share and stock returns simultaneously significant effect on the bid-ask spread of Islamic stocks. Variable stock price, earnings per share and return stock partially significant negative affect on the bid-ask spread of Islamic stocks. Trading the volume variable which partially significant positive effect on the bid-ask spread of Islamic stocks. While the variable of partial liquidity and leverage do not affect the bid-ask spread of Islamic stocks.

xi

dan rahmat dalam penulisan skripsi dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP BID-ASK SPREAD SAHAM SYARIAH”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi dalam penggunaan taktik mempengaruhi dalam pengambilan keputusan organisasional dan memberikan ide pengembangan bagi peneliti selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Bambang Cipto, MA., selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

4. Ibu Erni Suryandari Fathmaningrum, SE., M.Si., selaku dosen pembimbing skripsi yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

5. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama proses penulisan skripsi ini.

6. Kedua orang tuaku yang telah memberikan doa, motivasi dan dukungan selama menempuh studi dan menyelesaikan skripsi ini.

xii

Sebagai kata akhir, penulis menyadari bahwa manusia tidak luput dari kesalahan dan kesempurnaan hanyalah milik Allah SWT. Penulis menyadari masih banyak kekurangan dan jauh dari kesempurnaan dalam penyusunan skripsi ini. Oleh karena itu, penulis mengharapkan kritik, saran, dan pengembangan penelitian sangat diperlukan untuk perbaikan dan kedalaman karya tulis dimasa yang akan datang dengan topik ini. Semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Yogyakarta, 22 November 2016

xiii

BAB III METODE PENELITIAN ... 32

A. Obyek/Subyek Penelitian ... 32

B. Jenis Data ... 32

xiv

G. Uji Hipotesis dan Analisa Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Obyek/Subyek Penelitian ... 41

B. Uji Kualitas Instrumen dan Data ... 42

C. Hasil Penelitian (Uji Hipotesis) ... 48

D. Pembahasan (Interpretasi) ... 53

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 59

A. Simpulan ... 59

B. Saran ... 60

C. Keterbatasan Penelitian ... 60 DAFTAR PUSTAKA

xv

Tabel 4. 2. Hasil Uji Statistik Deskriptif ... 43

Tabel 4. 3. Hasil Uji Normalitas Data ... 45

Tabel 4. 4. Hasil Uji Multikolinieritas ... 46

Tabel 4. 5. Hasil Uji Heteroskedastisitas ... 47

Tabel 4. 6. Hasil Uji Autokorelasi ... 47

Tabel 4. 7. Hasil Uji Koefisien Determinasi ... 48

Tabel 4. 8. Hasil Uji Signifikansi Simultan ... 49

Tabel 4. 9. Hasil Uji Signifikansi Parameter Individual ... 50

xvii Lampiran 2. Data Sampel Perusahaan

Lampiran 3. Perhitungan dan Data Perusahaan

Lampiran 4. Hasil Uji Statistik Deskriptif, Hasil Uji Asumsi Klasik, dan Hasil Uji Hipotesis

volume perdagangan, likuiditas, leverage, earnings per share dan return saham terhadap bid-ask spread saham syariah. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Daftar Efek Syariah tahun 2014-2015. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria perusahaan yang terdaftar Bursa Efek Indonesia, disajikan dalam rupiah, serta memiliki kelengkapan data selama periode penelitian sehingga diperoleh total sampel 185 perusahaan yang terdaftar di Daftar Efek Syariah. Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham secara simultan berpengaruh signifikan terhadap bid-ask spread saham syariah. Variabel harga saham, earnings per share dan return saham secara parsial berpengaruh negatif signifikan terhadap bid-ask spread saham syariah. Variabel volume perdagangan secara parsial berpengaruh positif signifikan terhadap bid-ask spread saham syariah. Sedangkan variabel likuiditas dan leverage secara parsial tidak berpengaruh terhadap bid-ask spread saham syariah.

Kata Kunci : Bid-Ask Spread, Harga Saham, Volume Perdagangan, Likuiditas, Leverage, Earnings Per Share, dan Return Saham

is using purposive sampling method which criteria that list in Indonesia stock exchange company, presenting in rupiah, and also have a complete data during study period until it gets 185 total sample of companies that list in Islamic securities. The method of analysis data is using multiple linear regression. The result of the study are showing that the stock price, trading volume, liquidity, leverage, earnings per share and stock returns simultaneously significant effect on the bid-ask spread of Islamic stocks. Variable stock price, earnings per share and return stock partially significant negative affect on the bid-ask spread of Islamic stocks. Trading the volume variable which partially significant positive effect on the bid-ask spread of Islamic stocks. While the variable of partial liquidity and leverage do not affect the bid-ask spread of Islamic stocks.

1 A. Latar Belakang Penelitian

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bias diperjualbelikan baik dalam bentuk utang ataupun modal sendiri. Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya ekonomi suatu Negara dapat diukur dari maju tidaknya pasar modal di Negara tersebut (Napitupulu dan Syahyudan, 2013). Salah satu jenis pasar modal di Indonesia adalah pasar modal berbasis syariah. Indonesia sebagai negara muslim terbesar di dunia merupakan pasar yang sangat besar untuk pengembangan industri keuangan syariah. Investasi syariah di pasar modal yang merupakan bagian dari industri keuangan syariah, mempunyai peranan yang cukup penting untuk dapat meningkatkan pangsa pasar industri keuangan syariah di Indonesia (Perdana dan Kristanti, 2013).

Artinya : “Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah maka beritahukanlah kepada mereka

(bahwa mereka akan mendapat) siksa yang pedih” (QS : At-taubah, 34). Peraturan mengenai pasar modal syariah di Indonesia telah diatur dalam Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah. Efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undangan di bidang pasar modal yang akad, pengelolaan perusahaan maupun cara penerbitannya memenuhi prinsip-prinsip syariah. Adapun yang dimaksud sebagai efek-efek syariah menurut Fatwa DSN MUI No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal mencakup Saham Syariah, Reksadana Syariah, Kontrak Investasi Kolektif Efek Beragunan Aset Syariah, dan surat berharga lainnya yang sesuai dengan prinsip-prinsip syariah.

Dengan adanya pasar modal syariah umat islam dapat ikut serta dalam beriventasi di pasar modal dengan prinsip-prinsip dasar syariah. Pada tahun 2015 pangsa pasar saham syariah lebih dominan dibandingkan dengan non syariah. Hal itu dapat terlihat dari jumlah saham di Bursa Efek Indonesia yang masuk dalam kategori saham syariah sebanyak 318 efek atau 61 % dari total saham (Dewi, 2016).

agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Penilaian saham yang menyeluruh, bisa meminimalkan risiko sekaligus membantu investor mendapatkan keuntungan yang wajar. Pada umumnya investasi yang menghasilkan return yang tinggi berbanding lurus dengan risiko, artinya peluang risiko yang terjadi juga semakin besar. Pengetahuan tentang bid-ask spread merupakan cara untuk meminimalkan risiko yang akan terjadi, karena hal ini dipandang sebagai salah satu komponen biaya dalam perdagangan saham.

Bid-ask spread biasanya dihubungkan dengan tingkat asimetri informasi yang terjadi, karena bid-ask spread dianggap dapat mencerminkan bagaimana kondisi asimetri informasi. Tinggi rendahnya suatu asimetri informasi antara agen dengan prinsipal dapat digambarkan dari seberapa besar selisih bid-ask spread yang terjadi (Tengko dkk., 2014). Investor yang ingin melakukan

investasi terhadap suatu saham dari perusahaan, perlu melihat bagaimana selisih bid-ask spread pada saat itu, karena apabila selisih bid-ask spread sedang dalam kondisi yang tinggi maka tingkat asimetri informasi nantinya juga akan tinggi, begitu juga sebaliknya (Rahardjo, 2004).

Bid-ask spread sendiri merupakan selisih antara harga jual yang

Yulianto, 2014). Selain itu, penelitian lain dari Fitriyah (2012) yang menggunakan earnings per share dan penelitian dari Napitupulu dan Syahyudan (2013) yang menggunakan return saham sebagai variabel yang mempengaruhi bid-ask spread.

Harga saham yang dapat memberikan return yang tinggi lebih disukai oleh para investor, karena dealer tidak terlalu lama memegang saham tersebut. Dengan demikian biaya yang dikeluarkan untuk kepemilikan saham juga akan ikut menurun, fenomena ini sejalan dengan menurunkan selisih bid-ask spread (Paramita dan Yulianto, 2014). Penelitian yang dilakukan

Purwanto (2003) dan Istanti (2009) menemukan bahwa harga saham tidak berpengaruh terhadap bid-ask spread. Penelitian tersebut didukung oleh penelitian yang dilakukan oleh Mubarak (2002), Shobriati dkk. (2013) dan Nany (2003), menemukan bahwa harga saham berpengaruh negatif terhadap bid-ask spread. Sedangkan penelitian Rahardjo (2004) dan Anggraini dkk.

(2013) menyimpulkan kebalikan dari penelitian yang telah dilakukan di atas bahwa harga saham berpengaruh positif signifikan terhadap bid-ask spread.

Paramita dan Yulianto (2014) dalam hasil penelitiannya menyatakan bahwa volume perdagangan memiliki hubungan positif terhadap bid-ask spread.

Likuiditas suatu perusahaan yang cukup tinggi diasumsikan akan dapat memenuhi kewajiban jangka pendeknya maka risiko perusahaan akan menurun sehingga akan menurunkan bid-ask spread saham. Hasil penelitian Rahardjo (2004) menyatakan bahwa likuiditas tidak memiliki pengaruh terhadap bid-ask spread. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Paramita dan Yulianto (2014).

Leverage terkait dengan risiko, bila tingkat leverage yang digunakan

semakin tinggi maka risiko yang dihadapi investor juga akan tinggi. Oleh karena itu, semakin tinggi leverage suatu perusahaan maka risikonya juga akan meningkat dan akan mengakibatkan bid-ask spread saham yang besar. Hasil penelitian milik Rahardjo (2004) menemukan bahwa leverage tidak memiliki pengaruh terhadap bid-ask spread. Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Paramita dan Yulianto (2014).

Tingkat earning per share yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan menghasilkan laba dengan baik setiap tahunnya. Salah satu kecenderungan investor dalam memilih perusahaan yaitu dengan cara melihat earnings per share perusahaan tersebut, karena earnings per share dapat menggambarkan bagaimana profitabilitas suatu perusahaan.

Hasil penelitian yang dilakukan oleh Fitriyah (2012) menunjukan bahwa earnings per share berpengaruh negatif terhadap bid-ask spread. Sedangkan

menemukan bahwa earnings per share tidak berpengaruh terhadap bid-ask spread.

Return saham digunakan sebagai salah satu alat pengukur risiko. Apabila

semakin besar return saham yang di dapat dari suatu perusahaan, maka perusahaan tersebut akan dinilai memiliki risiko tinggi, sehingga dapat menyebabkan bid-ask spread yang semakin besar pula (Jogiyanto, 2014). Hasil penelitian yang dilakukan oleh Napitupulu dan Syahyudan (2013) dan Ambarwati (2008) yang menyatakan bahwa return saham berpengaruh positif signifikan terhadap bid-ask spread.

Atas dasar tidak konsistensinya hasil temuan beberapa penelitian-penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian-penelitian kembali dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP BID-ASK SPREAD SAHAM SYARIAH”. Penelitian ini merupakan replikasi dari penelitian Paramita dan Yulianto (2014).

B. Batasan Masalah Penelitian

Berdasarkan latar belakang diatas penelitian ini memiliki batasan masalah yang diharapkan peneliti agar bisa terfokus. Adapun batasan masalah dalam penelitian ini adalah:

1. Menggunakan variabel independen yang meliputi harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham. 2. Sampel penelitian yang digunakan adalah perusahaan yang terdaftar di

Daftar Efek Syariah (DES) pada tahun 2014-2015. C. Rumusan Masalah Penelitian

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah harga saham berpengaruh terhadap bid-ask spread saham syariah?

2. Apakah volume perdagangan berpengaruh terhadap bid-ask spread saham syariah ?

3. Apakah likuiditas berpengaruh terhadap bid-ask spread saham syariah ? 4. Apakah leverage berpengaruh terhadap bid-ask spread saham syariah ? 5. Apakah earnings per share berpengaruh terhadap bid-ask spread saham

syariah ?

6. Apakah return saham berpengaruh terhadap bid-ask spread saham syariah ?

D. Tujuan Penelitian

1. Untuk menguji dan memperoleh bukti empiris pengaruh harga saham terhadap bid-ask spread saham syariah

2. Untuk menguji dan memperoleh bukti empiris pengaruh volume perdagangan saham terhadap bid-ask spread saham syariah

3. Untuk menguji dan memperoleh bukti empiris pengaruh likuiditas terhadap bid-ask spread saham syariah

4. Untuk menguji dan memperoleh bukti empiris pegaruh leverage terhadap bid-ask spread saham syariah

5. Untuk menguji dan memperoleh bukti empiris pengaruh earnings per share terhadap bid-ask spread saham syariah

6. Untuk menguji dan memperoleh bukti empiris pengaruh return saham terhadap bid-ask spread saham syariah

E. Manfaat Penelitian 1. Manfaat Teoritis

Bagi pengembangan teori dan pengetahuan di bidang akuntansi dan pasar modal, terutama berkaitan dengan bid-ask spread dan hubungannya dengan harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham.

2. Manfaat Praktis a. Bagi Pemerintah

b. Bagi Investor

Penelitian ini dapat menjadi bahan pertimbangan dan masukan dalam mengambil keputusan pada saat melakukan pembelian maupun penjualan saham.

c. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan wawasan dan pengetahuan mengenai bid-ask spread dan apa pengaruhnya terhadap saham di pasar saham.

d. Bagi Peneliti

10 A. Landasan Teori

1. Agency Theory

Agency theory atau hubungan keagenan merupakan suatu kontrak

dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal (Jensen dan Meckling, 1976). Hubungan antara keduanya biasanya sukar untuk dikatakan baik, karena kedua belah pihak memiliki kepentingan masing-masing dan kepentingan mereka selalu bertentangan antar kedua belah pihak. Pertentangan dan saling tarik menarik dalam hal kepentingan antara prinsipal dengan agen dapat menimbulkan permasalahan yang di dalam agency theory sering dikenal dengan asimmetric information.

perusahaan tidak akan dipublikasikan oleh manajer karena dianggap akan berpengaruh terhadap harga saham. Ketergantungan pihak eksternal atau pihak prinsipal atas angka-angka yang ada di laporan keuangan, dengan kecenderungan untuk mencari keuntungan sendiri merupakan keinginan besar dari manajer menyebabkan manajer untuk melakukan manipulasi kinerja terhadap pihak eksternal (Rahardjo, 2004).

2. Teori Sinyal

Prinsip dari signaling theory adalah bahwa setiap tindakan yang dilakukan memiliki kandungan informasi, adanya suatu kondisi dimana pihak manajemen perusahaan memiliki informasi yang lebih banyak dari pada para pemegang saham biasa disebut dengan asimetri informasi (Hernoyo, 2013).

sehingga tindakan tersebut akan menurunkan bid-ask spread saham (Nany, 2003).

3. Pasar Modal

Pasar modal merupakan pasar yang memperjualbelikan instrumen-instrumen keuangan jangka panjang, instrumen-instrumen keuangan yang dimaksud dalam bentuk hutang maupun modal sendiri yang diterbitkan pemerintah maupun perusahaan swasta (Mubarak, 2002). Produk yang paling banyak diminati dan paling banyak diperdagangkan di bursa efek adalah saham biasa atau common stock. Para pelaku pasar modal hendaknya harus bisa memilah-milah informasi. Informasi yang dimaksud ialah informasi yang relevan dengan kondisi pasar modal saat ini, informasi yang dipublikasi oleh perusahaan merupakan sesuatu yang dicari oleh pelaku pasar modal dalam upaya pengambilan keputusan.

Namun tidak semua informasi yang kuat itu acuan dalam pengambilan keputusan, bahkan sebagian besar informasi yang ada tidak menunjukkan bagaimana kondisi aktivitas pasar modal pada saat itu. Oleh karena itu para pelaku pasar modal harus secara tepat dalam memilih informasi yang layak yang nantinya digunakan oleh para pelaku untuk mengambil keputusan. Menurut Jogiyanto (2014) menyajikan tiga macam bentuk utama dari efisiensi pasar berdasarkan jenis informasi yang digunakan, yaitu :

a. Efisiensi pasar bentuk lemah (weak form)

masa lalu atau informasi yang sudah terjadi. Nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Dengan demikian para investor tidak dapat menggunakan informasi masa lalu untuk memperhitungkan dan mengambil keputusan.

b. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar efisien dalam bentuk setengah kuat apabila informasi mengenai harga-harga sekuritas secara penuh dapat mencerminkan semua informasi yang dipublikasikan, termasuk juga informasi yang disajikan dalam laporan keuangan perusahaan emiten. Informasi yang dimaksud merupakan informasi mengenai peraturan-peraturan pemerintah, isi dari laporan keuangan, dan informasi lainnya yang dianggap berpengaruh terhadap pasar saham.

c. Efsiensi pasar bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat apabila harga-harga sekuritas yang ada secara penuh dapat mencerminkan semua informasi yang tersedia termasuk informasi yang sifatnya privat. Tingkat efisiensi pasar dapat diukur dari seberapa besar rata-rata aktivitas volume perdagangan, perubahan harga saham dan perubahan indeks harga saham gabungan yang diakibatkan oleh suatu peristiwa.

4. Daftar Efek Syariah

DES tersebut merupakan panduan investasi bagi Reksa Dana Syariah dalam menempatkan dana kelolanya serta juga dapat dipergunakan oleh investor yang mempunyai keinginan untuk berinvestasi pada portofolio Efek Syariah (Bapepam-LK 2013).

DES yang diterbitkan Bapepam-LK dapat dikategorikan menjadi dua yaitu:

a. DES Periodik

DES Periodik merupakan DES yang diterbitkan secara berkala yaitu pada akhir Mei dan November setiap tahunnya. DES Periodik pertama kali diterbitkan Bapepam-LK pada tahun 2007

b. DES Insidentil

DES Insidentil merupakan DES yang diterbitkan tidak secara berkala. DES Insidentil diterbitkan antara lain yaitu:

1) Penetapan saham yang memenuhi kriteria efek syariah bersamaan dengan efektifnya pernyataan pendaftaran Emiten yang melakukan penawaran umum perdana atau pernyataan pendaftaran Perusahaan Publik.

1) Surat berharga syariah yang diterbitkan oleh Negara Republik Indonesia.

2) Efek yang diterbitkan oleh Emiten atau Perusahaan Publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah. 3) Sukuk yang diterbitkan oleh Emiten termasuk Obligasi Syariah yang telah diterbitkan oleh Emiten sebelum ditetapkannya peraturan ini.

4) Saham Reksa Dana Syariah.

5) Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah

6) Efek Beragun Aset Syariah

7) Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan Waran syariah, yang diterbitkan oleh Emiten atau Perusahaan Publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut:

a) Tidak melakukan kegiatan usaha yang bertentangan dengan syariat dan prinsip dalam Islam

pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10%.

8) Efek syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diterbitkan oleh lembaga internasional dimana Pemerintah Indonesia menjadi salah satu anggotanya, dan 9) Efek Syariah lainnya.

5. Bid-Ask Spread

Bid-Ask Spread merupakan selisih antara harga beli (bid price) dengan

harga jual (ask price). Harga beli (bid price) adalah harga tertinggi yang diinginkan atau ditawarkan oleh dealer untuk membeli saham. Sedangkan harga jual (ask price) adalah harga terendah yang diinginkan oleh dealer untuk menjual saham (Paramita dan Yulianto, 2014).

dibagikan oleh manajer sudah menggambarkan bagaimana kondisi perusahaan yang sesungguhnya atau tidak.

6. Harga Saham

Harga saham adalah harga yang ditetapkan dari suatu saham pada saat pasar saham sedang berlangsung dengan mempertimbangkan permintaan dan penawaran dari saham yang dimaksud (Jogiyanto, 2014). Saham sendiri diartikan sebagai bentuk kepemilikan suatu aset atau instrumen dari perusahaan yang biasanya sering disebut efek (Paramita dan Yulianto, 2014).

Harga saham yang senantiasa memberikan return yang tinggi mengidentifikasikan bahwa saham tersebut disukai oleh investor, sehingga dealer (perantara pedagang efek) tidak perlu memegang saham tersebut

terlalu lama sehingga menurunkan biaya pemilikan saham yang berarti mempersempit bid-ask spread (Paramita dan Yulianto, 2014).

7. Volume Perdagangan

Volume perdagangan adalah jumlah saham yang beredar dari suatu perusahaan pada periode tertentu (Yuliastari, 2008). Biasanya volume perdagangan digunakan untuk melihat reaksi pasar terhadap informasi mengenai harga saham melalui perhitungan volume saham yang diperdagangkan di pasar saham (Paramita dan Yulianto, 2014).

yang berdampak pada bid-ask spread yang lebih sempit (Paramita dan Yulianto, 2014).

8. Likuiditas

Likuiditas adalah kemampuan dari sebuah perusahaan dalam memenuhi atau membayar kewajiban finansial jangka pendeknya (Rahardjo, 2004). Likuiditas sendiri dapat diukur dengan cara rasio aktiva lancar dibagi dengan kewajiban lancar.

Likuiditas suatu perusahaan yang cukup tinggi diasumsikan akan dapat memenuhi kewajiban jangka pendeknya maka risiko perusahaan akan menurun sehingga akan menurunkan bid-ask spread saham (Paramita dan Yulianto, 2014).

9. Leverage

Leverage adalah proporsi penggunaan utang yang dilakukan oleh

perusahaan untuk pembiayaan investasi. Apabila suatu perusahaan tidak menggunakan sama sekali leverage maka dapat dikatakan bahwa perusahaan tersebut menggunakan 100% modalnya sendiri (Rahardjo, 2004).

Leverage terkait dengan risiko, bila tingkat leverage yang digunakan

10. Earnings Per Share

Earnings per share adalah laba per lembar saham dalam satu periode

yang akan dibagikan kepada para pemilik saham (Perdana dan Kristanti, 2013). Besaran jumlah laba yang akan diperoleh akan berbeda-beda antar setiap pemilik saham. Hal ini bergantung kepada berapa banyak lembar saham dimiliki.

Earnings yang tinggi mengindikasikan bahwa perusahaan memiliki

tingkat profitabilitas yang baik artinya saham perusahaan tersebut nantinya akan memiliki prospek yang baik kedepannya, sehingga saham tersebut aktif diperdagangkan. Apabila suatu saham aktif diperdagangakan, maka dealer tidak lama menyimpan saham tersebut sebelum diperdagangkan

dan akan menurunkan bid-ask spread (Fitriyah, 2012). 11. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return realisasi (realized return) merupakan return yang terjadi

(Jogiyanto, 2014).

B. Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Paramita dan Yulianto (2014) menunjukkan bahwa variabel harga saham dan variabel leverage berpengaruh negatif terhadap bid-ask spread saham syariah. Variabel volume perdagangan secara parsial berpengaruh positif terhadap bid-ask spread saham syariah. Sedangkan variabel likuiditas secara parsial tidak berpengaruh terhadap bid-ask spread saham syariah.

Penelitian yang dilakukan oleh Wahyuliantini dan Suarjaya (2015) menunjukkan bahwa variabel harga saham berpengaruh negatif dan signifikan tehadap bid-ask spread. Sedangkan variabel volume perdagangan dan volatilitas return saham tidak berpengaruh terhadap bid-ask spread.

Penelitian yang dilakukan oleh Anggraini dkk. (2014) menunjukkan bahwa secara simultan harga saham, volume perdagangan dan ukuran perusahaan berpengaruh signifikan terhadap bid-ask spread. Secara parsial menunjukkan bahwa variabel harga saham berpengaruh signifikan terhadap bid-ask spread, volume perdagangan berpengaruh signifikan terhadap bid-ask

spread, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap

bid-ask spread pada perusahaan food and beverage yang terdaftar di Bursa

Efek Indonesia periode 2010-2012.

Penelitian yang dilakukan oleh Ambarwati (2008) menunjukkan bahwa variabel return saham, variabel volume perdagangan saham, dan variabel varian return saham semuanya berpengaruh signifikan terhadap bid-ask

pengaruh positif dan signifikan terhadap bid-ask spread. Sedangkan variabel volume perdagangan saham berpengaruh negatif dan signifikan terhadap bid-ask spread.

Penelitian yang dilakukan oleh Widhiawati dan Damayanthi (2015) menunjukkan bahwa variabel trading volume dan variabel market value berpengaruh negatif signifikan terhadap bid-ask spread. Sedangkan variabel return variance tidak berpengaruh terhadap bid-ask spread.

Penelitian yang dilakukan oleh Nurmayanti (2009) menunjukkan bahwa variabel return saham berpengaruh terhadap bid-ask spread hanya pada saat sesudah pengumuman laporan keuangan. Sedangkan variabel earnings dan variabel volume perdagangan saham mempunyai pengaruh terhadap bid-ask spread baik sebelum dan sesudah pengumuman laporan keuangan dalam

kondisi good news.

Penelitian yang dilakukan oleh Fitriyah (2012) menunjukkan bahwa variabel varian return berpengaruh positif signifikan terhadap bid-ask spread. Deviden dan laba per saham berpengaruh negatif signifikan terhadap bid-ask spread. Sedangkan variabel market value tidak berpengaruh terhadap bid-ask

spread.

berpengaruh terhadap bid-ask spread pada perusahaan yang melakukan stock split.

Penelitian yang dilakukan oleh Perdana dan Kristanti (2013) menunjukkan bahwa variabel varian return dan harga saham yang memiliki pengaruh signifikan terhadap bid-ask spread. Sedangkan variabel volume perdagangan dan earnings per share tidak memiliki pengaruh signifikan terhadap bid-ask spread.

C. Hipotesis

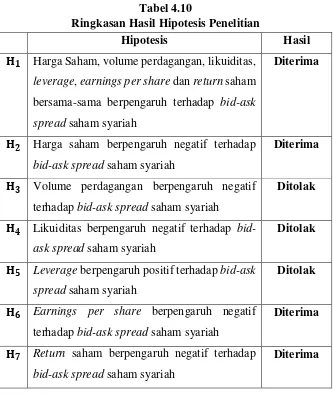

1. Hubungan Harga Saham, Volume Perdagangan, Likuiditas, Leverage, Earnings Per Share dan Return Saham dengan Bid-Ask Spread Saham Syariah

Harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham saling berkaitan sebagai indikator untuk

mengetahui pengaruh terhadap nilai bid-ask spread saham syariah. Harga saham, volume perdagangan, likuiditas, earnings per share dan return saham yang tinggi akan berpeluang menurunkan nilai bid-ask spread. Sedangkan leverage yang tinggi akan mengakibatkan naiknya nilai bid-ask spread saham syariah. Berdasarkan uraian diatas dapat dirumuskan

sebagai berikut :

� : Harga Saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham bersama-sama berpengaruh

2. Hubungan Harga Saham dengan Bid-Ask Spread Saham Syariah Asimetri informasi terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang diperoleh tentang semua hal yang dapat mempengaruhi perusahaan terhadap pasar, maka pada umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya kejadian tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga saham (Jogiyanto, 2014).

Informasi mengenai harga saham sangat dibutuhkan oleh para investor pada saat akan mengambil keputusan untuk menjual atau membeli saham. Informasi yang kuat diharapkan oleh para investor dapat mengurangi ketidakpastian yang akan terjadi, sehingga keputusan yang akan diambil bisa memberikan keuntungan yang maksimal dengan tingkat resiko yang rendah. Dengan tingginya informasi yang didapat oleh para investor, hal ini dapat mengurangi tingkat asimetri informasi dan membuat hubungan antara kedua belah pihak akan membaik (Purwanto, 2004).

membeli saham tersebut karena harga saham yang tinggi dapar diartikan bahwa kinerja perusahaan sangat baik.

Keadaan ini senantiasa membuat dealer langsung melepas dan tidak perlu menahan saham tersebut untuk beberapa waktu, sehingga biaya kepemilikan saham menjadi semakin rendah yang berarti akan mempersempit bid-ask spread. Penelitian yang dilakukan oleh Paramita dan Yulianto (2014), Mubarak (2002), Shobriati dkk. (2003) dan Nany (2003), Wahyuliantini dan Suarjaya (2015) menemukan bahwa harga saham berpengaruh negatif terhadap bid-ask spread. Sedangkan penelitian yang dilakukan oleh Rahardjo (2004) dan Anggraini dkk. (2013) menyimpulkan bahwa harga saham berpengaruh positif signifikan terhadap bid-ask spread. Berdasarkan uraian di atas maka dapat diturunkan hipotesis sebagai berikut :

� : Harga Saham berpengaruh negatif terhadap bid-ask spread saham Syariah.

3. Hubungan Volume Perdagangan dengan Bid-Ask Spread Saham Syariah

Hal-hal yang berhubungan dengan publikasi informasi oleh manajer, pada umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya kejadian tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari jumlah saham yang diperdagangkan (Jogiyanto, 2014). Bila informasi tersebut memiliki kekuatan yang tinggi maka asimetri informasi antara investor dengan manajer akan menurun dan membuat hubungan keduanya membaik (Purwanto, 2004).

Perdagangan saham yang aktif mengartikan bahwa volume perdagangan harga saham menunjukkan presentase yang besar. Dengan demikian dapat dikatakan bahwa saham dari perusahaan tersebut digemari oleh para investor. Semakin aktif saham diperdagangkan atau semakin besar volume perdagangan, maka akan menurunkan biaya kepemilikan saham sehingga akan menurunkan selisih dari bid-ask spread (Paramita dan Yulianto, 2014).

menemukan bahwa volume perdagangan berpengaruh positif signifikan terhadap bid-ask spread. Berdasarkan uraian di atas maka diturunkan hipotesis sebagai berikut :

� : Volume Perdagangan berpengaruh negatif terhadap bid-ask spread saham syariah.

4. Hubungan Likuiditas dengan Bid-Ask Spread Saham Syariah

Likuiditas berhubungan dengan tingkat risiko dalam memenuhi kewajiban jangka pendeknya (Paramita dan Yulianto, 2014). Informasi mengenai kemampuan perusahaan dalam membayar kewajiban jangka pendek merupakan salah satu informasi penting yang sangat dibutuhkan oleh investor. Hal-hal yang berhubungan dengan publikasi informasi oleh manajer, pada umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal (Jogiyanto, 2014). Bila informasi tersebut memiliki kekuatan yang tinggi maka asimetri informasi antara investor dengan manajer akan menurun dan membuat hubungan keduanya membaik (Purwanto, 2004).

Dengan demikian dapat dikatakan bahwa besarnya tingkat likuiditas akan menurunkan bid-ask spread, karena perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut dapat menjamin hutang jangka pendeknya. Penelitian yang dilakukan oleh Paramita dan Yulianto (2014) dan Rahardjo (2004) menemukan bahwa likuiditas tidak berpengaruh terhadap bid-ask spread. Berdasarkan uraian di atas maka dapat diturunkan hipotesis sebagai berikut :

� : Likuiditas berpengaruh negatif terhadap bid-ask spread saham Syariah.

5. Hubungan Leverage dengan Bid-Ask Spread Saham Syariah

Leverage merupakan salah satu ukuran kinerja dari sebuah

perusahaan. Informasi tentang leverage dapat menggambarkan bagaimana kondisi suatu perusahaan. Perusahaan yang memiliki tingkat leverage yang rendah dapat dikatakan perusahaan tersebut akan terbatas dana dalam kebutuhan investasi (Rahardjo, 2004). Investor selalu membutuhkan informasi tentang leverage untuk menilai kondisi dari sebuah perusahaan. Hal-hal yang berhubungan dengan publikasi informasi oleh manajer, pada umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal (Jogiyanto, 2014). Bila informasi tersebut memiliki kekuatan yang tinggi maka asimetri informasi antara investor dengan manajer akan menurun dan membuat hubungan keduanya membaik (Purwanto, 2004). Leverage sendiri sering dihubungkan dengan risiko, bila tingkat leverage

akan semakin tinggi. Oleh karena itu semakin tinggi leverage suatu perusahaan maka risiko juga akan meningkat dan akan mengakibatkan bid-ask spread saham syariah yang besar (Paramita dan Yulianto, 2014).

Penelitian yang dilakukan oleh Paramita dan Yulianto (2014) menemukan bahwa leverage berpengaruh negatif terhadap bid-ask spread. Sedangkan penelitian yang dilakukan Rahardjo (2004) menemukan bahwa leverage tidak berpengaruh terhadap bid-ask spread. Berdasarkan uraian

di atas maka dapat diturunkan hipotesis sebagai berikut :

� : Leverage berpengaruh positif terhadap bid-ask spread saham Syariah.

6. Hubungan Earnings Per Share dengan Bid-Ask Spread Saham Syariah Earnings per share atau laba per lembar saham yang tinggi

mencerminkan bahwa perusahaan memiliki profitabilitas yang tinggi, artinya perusahaan memiliki kemampuan dalam menghasilkan laba yang tinggi (Fitriyah, 2012). Sehingga mengindikasikan bahwa perusahaan tersebut memiliki prospek yang baik kedepannya.

investor dengan manajer akan menurun dan membuat hubungan keduanya membaik (Purwanto, 2004).

Dengan demikian jika suatu saham aktif diperdagangakan, maka dealer tidak lama menyimpan saham tersebut sebelum diperdagangkan.

Hal ini akan mengakibatkan menurunnya biaya pemilikan saham yang pada akhirnya menurunkan tingkat bid-ask spread (Fitriyah, 2012). Penelitian yang dilakukan oleh Fitriyah (2012) menemukan bahwa earnings berpengaruh negatif terhadap bid-ask spread. Sedangkan

penelitian yang dilakukan oleh Nany (2003), Perdana dan Kristanti (2013) menemukan bahwa earnings tidak berpengaruh terhadap bid-ask spread. Berdasarkan uraian di atas maka dapat diturunkan hipotesis sebagai berikut :

� : Earnings Per Share berpengaruh negatif terhadap bid-ask spread saham syariah.

7. Hubungan Return Saham dengan Bid-Ask Spread Saham Syariah Return saham adalah tingkat pengembalian yang diterima oleh

antara investor dengan manajer akan menurun dan membuat hubungan keduanya membaik (Purwanto, 2004).

Return yang tinggi mengindikasikan bahwa saham tersebut aktif

diperdagangkan. Apabila suatu saham dapat dikatakan aktif dalam perdagangan, maka dealer tidak perlu waktu yang lama untuk menyimpan saham yang akan diperdagangkan (Nany, 2003). Dengan demikian biaya untuk kepemilikan pada akhirnya akan menurun, hal ini akan sejalan dengan menurunnya tingkat bid-ask spread. Penelitian yang dilakukan oleh Napitupulu dan Syahyudan (2013), Ambarwati (2008) dan Nany (2003) menemukan bahwa return saham berpengaruh positif signifikan terhadap bid-ask spread. Berdasarkan uaraian di atas maka dapat diturunkan hipotesis sebagai berikut :

D. Model Penelitian

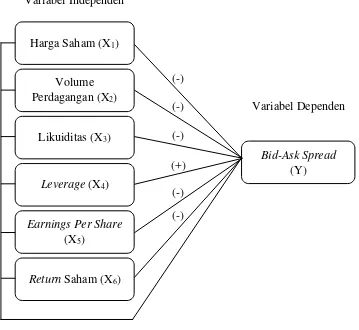

Gambar 2.1 Model Penelitian Variabel Independen

Variabel Dependen

(-) (-) (+) (-) (-) (-) Harga Saham (X1)

Volume Perdagangan (X2)

Likuiditas (X3)

Leverage (X4)

Bid-Ask Spread (Y)

Earnings Per Share (X5)

32

Objek penelitian ini adalah perusahaan-perusahaan yang terdaftar di Daftar Efek Syariah (DES) pada tahun 2014-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau data yang diperoleh secara tidak langsung dari objek yang bersangkutan. Data yang akan digunakan diperoleh dari sumber-sumber yang bersangkutan atau berhubungan dengan penelitian. Penelitian ini menggunakan data sekunder yaitu berupa annual report perusahaan dan data perkumpulan perdagangan saham yang terdaftar di DES pada tahun 2014-2015.

C. Teknik Pengambilan Sampel

Pada penelitian ini untuk menentukan sampel teknik yang digunakan adalah dengan metode purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria atau pertimbangan tertentu. Kriteria yang dipertimbangkan dalam pengambilan sampel untuk penelitian ini adalah sebagai berikut :

1. Perusahaan yang sahamnya secara aktif diperdagangkan di Bursa Efek Indonesia (BEI) selama periode penelitian yaitu tahun 2014-2015.

3. Perusahaan memiliki website dan mengumumkan laporan keuangan tahunan yang telah diaudit selama periode penelitian yaitu tahun 2014-2015

4. Disajikan dalam rupiah.

5. Terdapat kelengkapan data yang dibutuhkan diantaranya, harga saham, volume perdagangan, bid price, off price, current ratio, leverage dan memiliki laba positif selama periode penelitian yaitu tahun 2014-2015. D. Teknik Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan dua metode yaitu studi dokumentasi dan studi pustaka. Data dari studi dokumentasi diperoleh dari mengunduh data perkumpulan perdagangan saham dari website Yahoo!Finance dan data laporan keuangan dari website Indonesian Stocks

Exchange (IDX).

Data studi pustaka diperoleh dari penelitian-penelitian dan jurnal-jurnal yang ada serta buku-buku yang berkaitan dengan penelitian yang penulis lakukan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen : Bis-Ask Spread

Bid-ask spread adalah selisih antara harga beli (bid price) dengan

Spreadi,t= −+

Keterangan :

Spreadit : Bid ask spread spread saham perusahaan i pada

hari t

Askt : Harga beli saham perusahaan i pada hari t

Bidt : Harga jual saham perusahaan i pada hari t

2. Variabel Independen a. Harga Saham

Harga saham adalah harga penutupan per lembar saham pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal (Rahardjo, 2004). Harga saham penutupan harian di rata-rata selama satu tahun dapat dihitung dengan menggunakan rumus sebagai berikut :

HSit= ∑� Keterangan :

HSit : Rata-rata harga saham perusahan i pada hari t

Harga sahamit : Harga penutupan saham perusahaan i pada hari t

n : Jumlah hari transaksi saham b. Volume Perdagangan

VPit = ∑ � Keterangan :

VPit : Rata-rata volume perdagangan

perusahaan i pada hari t Volume perdaganganit : Volume perdagangan saham

perusahaan i pada hari t n : Jumlah hari transaksi saham c. Likuiditas

Likuiditas perusahaan adalah kemampuan perusahaan dalam membayar kewajiban finansial jangka pendek pada waktu yang telah ditentukan atau pada saat jatuh tempo (Paramita dan Yulianto, 2014). Data likuiditas diambil dari Laporan Keuangan Tahunan. Likuiditas dapat dihitung dengan cara :

LKit = � �

� �

d. Leverage

Leverage adalah proporsi atas penggunaan hutang untuk

mencerminkan kondisi profitabilitas suatu perusahaan (Tengko dkk., 2014). Laba per saham sendiri dapat dihitung dengan cara :

EPit = � �

�

f. Return Saham

Return saham adalah hasil yang diperoleh dari kegiatan investasi

yang telah dilakukan (Jogiyanto, 2014). Dalam penelitian ini menunjukkan penutupan return saham harian dirata-rata selama satu tahun. Rumus nilai return adalah sebagai berikut (Jogiyanto, 2014) :

RSit =� − �−

F. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi dari suatu data (Ghozali, 2011). Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian ini yaitu harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham pada perusahaan yang terdaftar di Daftar Efek Syariah

2. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi untuk menguji hipotesis penelitian ini pada analisis regresi linier berganda. Terdapat 4 uji asumsi klasik, yaitu :

a. Uji Normalitas Data

Uji normalitas data digunakan untuk menguji apakah residual memiliki distribusi yang normal (Nany, 2003). Pada penelitian ini uji Kolmogorov Smirnov digunakan untuk menguji normalitas data.

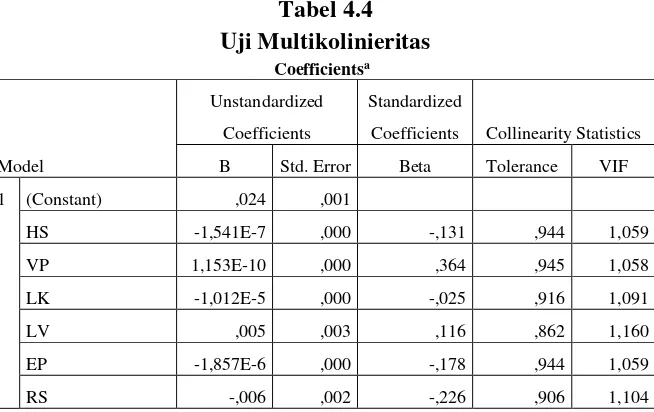

Data dapat dikatakan berdistribusi normal jika nilai sig > � (0,05). b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam persamaan regresi yang disusun ditemukan adanya korelasi antar variabel independen. Model regresi yang tidak bebas multikolinieritas dapat mengakibatkan nilai-nilai t yang tidak signifikan, arah yang salah pada koefisien-koefisien regresi (Nany, 2003). Model regresi tidak mengandung multikolinieritas jika nilai VIF < 10 dan Tolerance > 0,1.

c. Uji Heteroskedastisitas

pengamatan ke pengamatan lain tidak konstan, maka disebut heteroskedastisitas (Nany, 2003). Uji heteroskedastisitas dapat dilakukan dengan berbagai cara, penelitian yang dilakukan oleh (Nany, 2003) uji yang digunakan adalah uji Glejser. Model regresi tidak mengandung heteroskedastisitas jika nilai sig > 0,05.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya) (Nany, 2003). Uji autokorelasi dapat dilakukan dengan uji Durbin Watson (Nazaruddin dan Basuki, 2015). Model regresi tidak mengandung autokorelasi jika du < dw < 4 – du.

Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokorelasi.

Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

Jika d terletak diantara dL dan dU atau diantara dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

G. Uji Hipotesis dan Analisa Data

terhadap satu variabel dependen. Persamaan regresinya adalah sebagai

a. Uji Koefisien Determinasi ( )

Uji koefisien determinasi (� � ) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol sampai satu. Nilai (� � ) yang kecil menunjukkan bahwa kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen terbatas. Sebaliknya jika nilai (� � ) yang tinggi berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Arimurti, 2015).

b. Uji Nilai F

pengaruh secara bersama-sama terhadap variabel terikat (Yuliastari, 2008). Uji F dilakukan dengan membandingkan nilai sig F dengan α (0,05). Jika sig F < α (0,05), maka terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen. c. Uji Nilai t

Uji t digunakan untuk menguji secara parsial atau secara individual apakah terdapat pengaruh hubungan antara variabel independen (harga saham, volume perdagangan, likuiditas, leverage, earnings per share dan return saham) terhadap variabel dependen

41

A. Gambaran Umum Obyek/Subyek Penelitian

Populasi dalam penelitian ini adalah perusahaan yang masuk dalam Daftar Efek Syariah (DES) dan terdaftar di Bursa Efek Indonesia (BEI) pada periode 2014-2015. Daftar Efek Syariah merupakan kumpulan efek yang tidak bertentangan dengan prinsip-prinsip syariah di pasar modal yang ditetapkan oleh Bapepam-LK. Daftar Efek Syariah diterbitkan 6 bulan sekali, yaitu setiap November dan Mei. Serta permutakhiran dilakukan secara berkesinambungan apabila terdapat efek yang memenuhi prinsip-prinsip syariah sepanjang periode yang berlaku. Fokus dalam penelitian ini adalah untuk melihat harga saham, volume perdagangan, likuiditas, leverage, earnings per share, dan return saham terhadap bid-ask spread saham syariah.

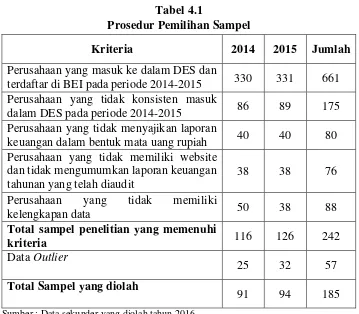

Tabel 4.1

Prosedur Pemilihan Sampel

Kriteria 2014 2015 Jumlah

Perusahaan yang masuk ke dalam DES dan

terdaftar di BEI pada periode 2014-2015 330 331 661 Perusahaan yang tidak konsisten masuk

dalam DES pada periode 2014-2015 86 89 175 Perusahaan yang tidak menyajikan laporan

keuangan dalam bentuk mata uang rupiah 40 40 80 Perusahaan yang tidak memiliki website

dan tidak mengumumkan laporan keuangan tahunan yang telah diaudit

38 38 76

Perusahaan yang tidak memiliki

kelengkapan data 50 38 88

Total sampel penelitian yang memenuhi

kriteria 116 126 242

Data Outlier

25 32 57

Total Sampel yang diolah

91 94 185

Sumber : Data sekunder yang diolah tahun 2016

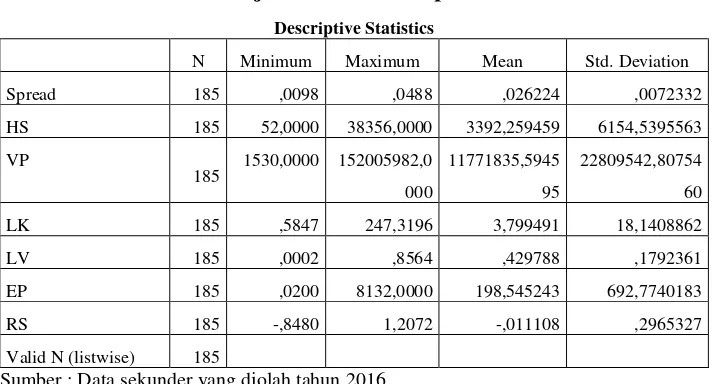

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Tabel 4.2

Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Spread 185 ,0098 ,0488 ,026224 ,0072332

HS 185 52,0000 38356,0000 3392,259459 6154,5395563

VP

EP 185 ,0200 8132,0000 198,545243 692,7740183

RS 185 -,8480 1,2072 -,011108 ,2965327

Valid N (listwise) 185

Sumber : Data sekunder yang diolah tahun 2016

Berdasarkan Tabel 4.2 dapat dilihat hasil uji statistik deskriptif untuk masing-masing variabel dalam penelitian dengan periode 2014-2015. Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 185 perusahaan. Variabel bid-ask spread memiliki nilai minimum sebesar 0,0098, nilai maksimum sebesar 0,0488. Nilai rata-rata (mean) sebesar 0,026224 dengan nilai standar deviasi sebesar 0,0072332.

Hasil uji statistik deskriptif variabel harga saham memiliki nilai minimum sebesar 52,0000, nilai maksimum sebesar 38356,0000. Nilai rata-rata (mean) sebesar 3392,2595 dengan standar deviasi sebesar 6154,5396.

Hasil uji statistik deskriptif variabel likuiditas memiliki nilai minimum sebesar 0,5847, nilai maksimum sebesar 247,3196. Nilai rata-rata (mean) sebesar 3,799491 dengan standar deviasi sebesar 18,1408862.

Hasil uji statistik deskriptif variabel leverage memiliki nilai minimum sebesar 0,0002, nilai maksimum sebesar 0,8564. Nilai rata-rata (mean) sebesar 0,429788 dengan standar deviasi sebesar 0,1792361.

Hasil uji statistik deskriptif variabel earnings per share memiliki nilai minimum sebesar 0,0200, nilai maksimum sebesar 8132,0000. Nilai rata-rata (mean) sebesar 198,545243 dengan standar deviasi sebesar 692,7740183.

Hasil uji statistik deskriptif variabel return saham memiliki nilai minimum sebesar -0,8480, nilai maksimum sebesar 1,2072. Nilai rata-rata (mean) sebesar -0,011108 dengan standar deviasi sebesar 0,2965327. 2. Uji Kualitas Data (Asumsi Klasik)

Sebelum melakukan uji hipotesis (analisis regresi linier berganda) perlu dilakukan uji asumsi klasik terlebih dahulu. Pengujian ini digunakan untuk memastikan bahwa persamaan regresi telah terbebas dari multikolinieritas, heteroskedastisitas, dan autokorelasi, serta data dapat berdistribusi dengan normal (Nany, 2003).

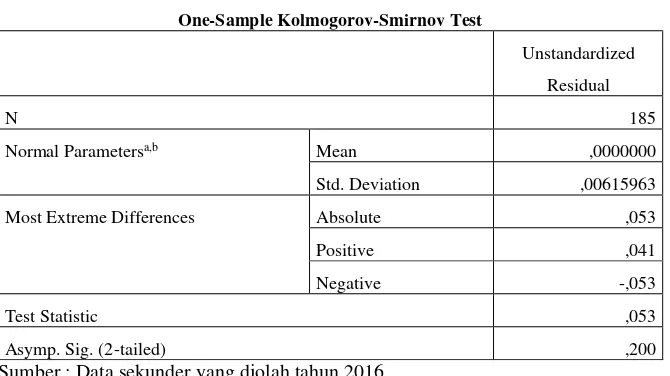

a. Uji Normalitas Data

normal jika nilai sig > alpha (0,05). Hasil uji normalitas data dapat dilihat pada Tabel 4.3 sebagai berikut :

Tabel 4.3 Uji Normalitas Data

Sumber : Data sekunder yang diolah tahun 2016

Hasil uji normalitas data dengan menggunakan uji Kolmogorov-Smirnov (K-S) menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0,200

dan lebih besar dari alpha (0,05), artinya residual berditribusi normal. Dengan demikian data dapat digunakan untuk uji selanjutnya yaitu uji regresi linier berganda.

b. Uji Multikolinieritas

Pengujian ini dilakukan untuk melihat ada atau tidaknya korelasi yang terjadi antara variabel-variabel independen dalam satu model regresi. Model regresi yang terbebas dari multikolinieritas apabila nilai VIF < 10 dan Tolerance > 0,1. Hasil uji multikolinieritas dapat dilihat pada Tabel 4.4 sebagai berikut :

One-Sample Kolmogorov-Smirnov Test

Most Extreme Differences Absolute ,053

Positive ,041

Negative -,053

Test Statistic ,053

Tabel 4.4

Sumber : Data sekunder yang diolah tahun 2016

Hasil uji Multikolinieritas diperoleh nilai Tolerance untuk semua variabel bebas (Harga Saham, Volume Perdagangan, Likuiditas, Leverage, Earnings Per Share dan Return Saham) lebih besar dari

0,10 dan nilai VIF masing-masing variabel juga lebih kecil dari 10, maka model regresi tersebut tidak mengalami multikolinearitas. c. Uji Heteroskedastisitas

Tabel 4.5

Sumber : Data sekunder yang diolah tahun 2016

Hasil uji Heteroskedastisitas dengan mengunakan uji Glejser diperoleh nilai signifikansi untuk semua variabel lebih dari nilai alpha (0,05), maka model regresi tersebut tidak terjadi heteroskedastisitas. d. Uji Autokorelasi

Pengujian ini dilakukan untuk melihat apakah terjadi korelasi antara suatu periode dengan periode sebelumnya. Model regresi tidak terkena autokorelasi jika nilai du < dw < 4 – du. Hasil uji autokorelasi dapat dilihat pada Tabel 4.6 sebagai berikut :

Tabel 4.6

Hasil uji autokorelasi dengan menggunakan uji Durbin-Watson menunjukkan bahwa model regresi tidak terkena autokorelasi. Nilai durbin-watson hasil uji sebesar 1,869. Nilai du untuk sampel sebanyak

185 dan menggunakan 6 variabel independen adalah 1,8267, sedangkan untuk nilai 4 – du adalah 2,1733. Dengan demikian nilai

dw berada di antara du dan 4 – du (1,8267 < 1,869 < 2,1733). Artinya model regresi dalam penelitian ini terbebas dari autokorelasi.

C. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol dan antara satu. Hasil pengujian determinasi dapat dilihat pada Tabel 4.7 sebagai berikut :

Tabel 4.7

Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,524a ,275 ,250 ,0062626

Sumber : Data sekunder yang diolah tahun 2016

Berdasarkan hasil pengujian yang telah dilakukan diperoleh nilai Adjusted R Square sebesar 0,250 menunjukkan bahwa kemampuan

2. Uji Signifikansi Simultan (Uji F)

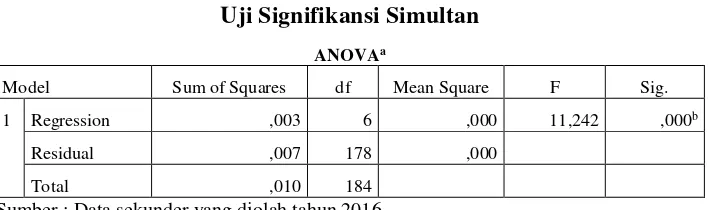

Uji nilai F pada Tabel 4.8, menunjukkan apakah semua variabel independen dalam model mempunyai pengaruh secara bersama terhadap variabel dependen.

Tabel 4.8

Uji Signifikansi Simultan ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,003 6 ,000 11,242 ,000b

Residual ,007 178 ,000

Total ,010 184

Sumber : Data sekunder yang diolah tahun 2016

Berdasarkan pengujian statistik F dapat diketahui bahwa nilai signifikansi F (0,000) yang lebih kecil dari alpha (0,05). Dari hasil pengujian tersebut, dapat disimpulkan bahwa variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen, yang artinya variabel harga saham, volume perdagangan, likuiditas, leverage, earnings per share, dan return saham secara simultan berpengaruh terhadap bid-ask

spread.

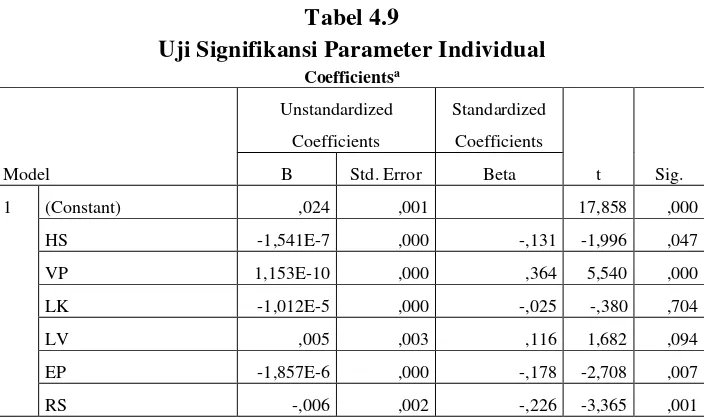

3. Uji Signifikansi Parameter Individual (Uji t)

Tabel 4.9

Uji Signifikansi Parameter Individual Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,024 ,001 17,858 ,000

HS -1,541E-7 ,000 -,131 -1,996 ,047

VP 1,153E-10 ,000 ,364 5,540 ,000

LK -1,012E-5 ,000 -,025 -,380 ,704

LV ,005 ,003 ,116 1,682 ,094

EP -1,857E-6 ,000 -,178 -2,708 ,007

RS -,006 ,002 -,226 -3,365 ,001

Sumber : Data sekunder yang diolah tahun 2016

Berdasarkan hasil output pada Tabel 4.9, diperoleh persamaan linier regresi berganda sebagai berikut:

� � = , − , � + , ��

− , + , � − , �

a. Hipotesis Satu

Berdasarkan pada tabel 4.8 menunjukkan hasil yang signifikan, nilai signifikan uji simultan sebesar 0,000 < alpha 0,05, maka semua variabel independen memiliki pengaruh yang signifikan terhadap bid-ask spread, sehingga hipotesis pertama diterima.

b. Hipotesis Dua

Hasil analisis menunjukkan variabel harga saham memiliki nilai koefisien regresi sebesar -0,0000001541. Nilai signifikan sebesar 0,047 < alpha 0,05, maka dapat disimpulkan bahwa harga saham berpengaruh negatif signifikan terhadap bid-ask spread saham syariah sehingga hipotesis kedua diterima.

c. Hipotesis Tiga

Hasil analisis menunjukkan variabel volume perdagangan memiliki nilai koefisien regresi sebesar 0,0000000001153. Nilai signifikan sebesar 0,000 < alpha 0,05, maka dapat disimpulkan bahwa volume perdagangan berpengaruh positif signifikan terhadap bid-ask spread saham syariah sehingga hipotesis ketiga ditolak.

d. Hipotesis Empat