ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Total Quality Management terhadap kinerja operasional dan kinerja keuangan dengan keunggulan bersaing sebagai variabel moderating. Dalam penelitian ini metode yang digunakan untuk penentuan sampel adalah non probability sampling. Responden dalam penelitian ini sebanyak 40 orang yang merupakan manajer bank di Bandung Pusat. Metode pengujian hipotesis menggunakan metode uji validitas dan reliabiltas, uji asumsi klasik, regresi linear sederhana dan pengujian MRA dilakukan dengan menggunakan SPSS 22.0 dengan hasil penelitian sebagai berikut: total quality management terhadap kinerja operasional berpengaruh positif, dengan menggunakan variabel keunggulan bersaing sebagai variabel moderator ini memperkuat pengaruh keduanya. total quality management terhadap kinerja keuangan berpengaruh positif, sedangkan dengan menggunakan variabel keunggulan bersaing sebagai variabel moderator tidak memperkuat maupun memperlemah pengaruh antar variabel tersebut.

ABSTRACT

This study aims to examine and analyze the influence of Total Quality Management of operating performance and financial performance with a competitive advantage as a moderating variable. In this study, the method used for determining the sample is non-probability sampling. Respondents in this study were 40 people which is a bank manager in Bandung Center. Method of hypothesis testing using the method validity and reliabiltas, classic assumption test, simple linear regression and testing MRA were performed using SPSS 22.0 with the following results: total quality management of operating performance positive effect, by using a variable competitive advantage as a moderator variable reinforces the influence of both. total quality management has positive effect on financial performance, while using a variable competitive advantage as a moderator variable does not strengthen or weaken the effect between these variables.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

PERNYATAAN PUBLIKASI TUGAS AKHIR ... iv

KATA PENGANTAR ... v

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

2.1 Tinjauan Pustaka ... 8

2.1.1 Teori ... 8

2.1.1.1 Total Quality Management ... 8

2.1.1.2 Indikator Total Quality Management ... 8

2.1.1.3 Prinsip Total quality Management ... 11

2.1.1.4 Komponen TQM ... 12

2.1.1.5 Kinerja Operasional ... 15

2.1.1.6 Kinerja Keuangan... 16

2.1.1.7 Menganalisis Kinerja Keuangan ... 17

2.1.1.8 Keunggulan Bersaing ... 18

2.1.2 Riset Empiris ... 20

2.1.3 Rerangka Teori ... 23

2.2 Rerangka Pemikiran ... 24

2.3 Pengembangan Hipotesis ... 25

2.3.1 Hubungan total quality Management dengan kinerja operasional dan keunggulan bersaing ... 25

2.3.2 Hubungan total quality management dengan kinerja keuangan dan keunggulan bersaing ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Populasi dan Sampel ... 28

3.2.1 Populasi ... 28

3.2.2 Sampel ... 28

3.5 Teknik Analisis Data ... 31

3.5.1 Pengujian Instrumen... 32

3.5.1.1 Uji Validitas ... 32

3.5.1.2 Uji Reliabilitas ... 32

3.5.2 Pengujian Asumsi Klasik ... 33

3.5.2.1 Uji Normalitas ... 33

3.6 Metode Pengujian Hipotesis ... 35

3.6.1 Pengujian Hipotesis ... 35

3.6.2 Perhitungan Nilai Uji Statistik ... 37

3.6.3 Penetapan Tingkat Signifikan ... 37

3.6.4 Kriteria Penarikan kesimpulan ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1. Profil Responden ... 39

4.2. Hasil Pengujian Hipotesis dan Pembahasan Hasil Penelitian ... 41

4.2.1. Uji Instrumen ... 41

4.2.1.1 Uji Validitas ... 41

4.2.1.2 Uji Reliabilitas ... 45

4.2.2 Uji Asumsi Klasik ... 48

4.2.2.1 Uji Normalitas ... 48

4.3. Hasil Penelitian ... 51

4.3.1 Persamaan Regresi ... 51

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN ... 57

5.1. Kesimpulan ... 57

5.2. Keterbatasan Penelitian ... 57

5.3. Implikasi Penelitian ... 58

5.4. Saran ... ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Definisi Operasional Variabel ... 29

Tabel 3.2 Teknik Pengumpulan Data ... 31

Tabel 4.1 Hasil Pengumpulan Data ... 39

Tabel 4.2 Hasil KMO TQM dari TQM dan KO ... 40

Tabel 4.3 Hasil Uji Validitas Pengujian dari TQM dan KO... 41

Tabel 4.4 Hasil KMO dari TQM dan KK ... 42

Tabel 4.5 Hasil Uji Validitas dari TQM dan KK... 42

Tabel 4.6 Hasil Uji Reliabilitas dari TQM dan KO ... 44

Tabel 4.7 Hasil Uji Reliabilitas dari TQM dan KK ... 45

Tabel 4.8 Hasil Uji Reliabilitas dari KB Variabel Moderating ... 46

Tabel 4.9 Hasil Uji Normalitas dari TQM dan KO ... 47

Tabel 4.10 Hasil Uji Normalitas dari TQM dan KK ... 47

Tabel 4.11 Hasil Uji Regresi dari TQM dan KO ... 48

Tabel 4.12 Hasil Uji R Square dari TQM dan KO ... 50

Tabel 4.13 Hasil Uji MRA dari TQM dan KO ... 50

Tabel 4.14 Hasil Uji Regresi dari TQM dan KK ... 51

Tabel 4.15 Hasil Uji R Square dari TQM dan KK ... 51

DAFTAR LAMPIRAN

DAFTAR GRAFIK

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi ini peranan manajemen sangatlah penting dalam menghadapi persaingan perusahaan-perusahaan besar di Indonesia, pemberlakuan perdagangan bebas di kawasan ASEAN atau dikenal dengan istilah ASEAN Economic Community (AEC) atau Masyarakat Ekonomi ASEAN (MEA), awal tahun 2016 merupakan peluang sekaligus tantangan bagi pemerintah Indonesia. (voaindonesia.com, diunduh pada tanggal 11 Oktober 2016). Dengan adanya MEA ini persaingan bisnis di Indonesia juga akan semakin ketat, perusahaan yang hanya bersaing di tingkat nasional, sekarang harus berani menghadapi persaingan secara global (Fitriarini, 2015).

Menurut Ramadhani (2011) masuknya MEA ke Indonesia ini berarti Indonesia memberikan akses kepada setiap industri di setiap negara untuk bebas bersaing serta bebas untuk keluar masuk ke dalam segmen dan negara-negara tetangga. Hal ini mengakibatkan meningkatnya intensitas persaingan dan jumlah pesaing, yang menuntut pihak manajemen untuk selalu memperhatikan kebutuhan dan keinginan konsumen, serta berusaha memenuhi apa yang mereka harapkan, dengan cara yang lebih memuaskan daripada yang dilakukan pesaing.

meningkatkan kualitas hidupnya, baik kualitas personal maupun produk-produk agar mampu bersaing dengan negara lain. Salah satunya dengan cara meningkatkan kualitas baik jasa maupun barang yang beredar di Indonesia ini juga akan semakin bermutu (ekbis.sindonews.com, diunduh pada tanggal 13 Oktober 2016).

Peningkatan kualitas bisa dengan cara melakukan inovasi, kreatifitas dan produktivitas secara konsisten agar dapat menghasilkan produk akhir yang bernilai positif lebih tinggi serta jasa pelayanan yang lebih baik sehingga dapat memenuhi kepuasan para pelanggannya. Oleh karena itu setiap perusahaan harus memiliki jaminan kualitas yang menandakan bahwa perusahaan memenuhi standar kualitas yang baik. Perusahaan dapat berupaya untuk memperbaiki dan meningkatkan kualitas pelayanan, produktifitas, efisiensi, dan efektivitasnya secara terencana dan melibatkan partisipasi aktif dari semua unsur terkait dalam perusahaan agar pelaksanaannya dapat berjalan dengan lancar (Eriyundani, 2013).

Total Quality Management (TQM) merupakan salah satu metode yang dapat dipilih perusahaan sebagai salah satu metode jaminan kualitas untuk memenuhi kebutuhan dan keinginan konsumen. Menurut Tjiptono (2003: 4), TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, manusia, proses, dan lingkungannya.

Pengukuran kinerja operasional sangat penting dilakukan bagi suatu organisasi, agar dapat tercapai efisiensi dan kinerja bisnis yang optimal (Demirbag

et al., 2006). Menurut Brah and Lim (2006) kinerja operasional mencerminkan

kinerja operasi internal perusahaan dalam hal biaya dan pengurangan pemborosan, meningkatkan kualitas produk, pengembangan produk baru, memperbaiki kinerja pengiriman, dan peningkatan produktivitas. Indikator dan variabel tersebut dianggap sebagai faktor utama karena mereka mengikuti langsung dari tindakan yang diambil dalam kegiatan operasi perusahaan.

Sedangkan menurut Fitriarini (2015) penerapan Total Quality Management yang semakin baik akan berpengaruh positif terhadap kinerja

keuangan karena TQM ini berfokus terhadap peningkatan kualitas produk atau jasa dan pelanggan dengan menekan pula biaya. Apabila kualitas semakin baik maka pelanggan akan meningkat dan sehingga akan terjadi peningkatan penjualan, jika pejualan meningkat maka meningkatkan laba pula yang akhirnya menggambarkan kinerja keuangan yang baik dalam perusahaan tersebut.

output yang dihasilkan sebuah perusahaan yang kemudian diukur dan dibandingkan dengan hasil atau output yang diharapkan (Jahanshahi, et.al., 2012). Agar perusahaan mampu bersaing dan memiliki kinerja perusahaan yang baik maka dapat didukung dengan mengimplementasikan Total Quality Management (Prayhoego & Devie, 2013).

Penelitian terdahulu yang dilakukan oleh Fitriarini (2015) dengan judul Pengaruh Total Quality Manajement terhadap Kinerja Keuangan, dengan tersebut menyatakan bahwa secara parsial Total Quality Manajement dengan indikasi fokus pada pelanggan mempengaruhi kinerja keuangan, kepemimpinan mempengaruhi kinerja keuangan, sumber daya manusia manajemen tidak berpengaruh pada kinerja keuangan, proses manajemen tidak mempengaruhi kinerja keuangan, perencanaan strategis tidak mempengaruhi kinerja keuangan, informasi dan analisis efek pada kinerja keuangan, insentif dan sistem pengenalan mempengaruhi kinerja keuangan, dan efek perbaikan terus menerus atas kinerja keuangan. Penelitian terdahulu yang dilakukan oleh Munizu (2013) dengan judul

The Impact of Total Quality Management Practices towards Competitive

Advantage and Organizational Performance: Case of Fishery Industry in South

Sulawesi Province of Indonesia menyatakan bahwa dari hasil penelitian tersebut

secara praktek TQM berpengaruh positif dan signifikan baik pada kinerja organisasi dan keunggulan kompetitif, keunggulan kompetitif memiliki pengaruh positif dan signifikan terhadap kinerja organisasi.

tersebut menyatakan bahwa manajemen kualitas berpengaruh, baik secara langsung maupun dimoderatori oleh budaya kualitas di IKM di Semarang. Sementara secara parsial, sebagian dapat dianalisis sebagian dimensi paling dimensi dari manajemen kualitas dan budaya kualitas gagal mempengaruhi kinerja operasional.

Berdasarkan penelitian terdahulu tersebut, peneliti bermaksud untuk melakukan penelitian lebih lanjut dengan mengambil judul Pengaruh Total Quality Management Terhadap Kinerja Operasional dan Kinerja Keuangan

dengan Keunggulan Bersaing Sebagai Variabel Moderating. Pengambilan

judul berdasarkan pada gagasan karena peneliti ingin mengetahui jika terdapat indikator keunggulan bersaing sebagai variabel moderasi apakah akan memberikan hasil yang berbeda dengan tanpa dimoderasikan atau sebaliknya malah memperkuat pengaruh antar variabel.

1.2 Rumusan Masalah

1. Apakah terdapat pengaruh Total Quality Management terhadap kinerja operasional?

2. Apakah terdapat pengaruh Total Quality Management terhadap kinerja operasional dengan keunggulan bersaing sebagai variabel moderating? 3. Apakah terdapat pengaruh Total Quality Management terhadap kinerja

keuangan?

1.3 Tujuan Penelitian

1. Untuk mengetahui besarnya Total Quality Management terhadap kinerja operasional dan kinerja keuangan

2. Untuk mengetahui besarnya pengaruh Total Quality Management terhadap kinerja operasional, kinerja keuangan dan keunggulan bersaing sebagai variabel moderating

3. Untuk mengetahui besarnya pengaruh Total Quality Management terhadap kinerja operasional dan keunggulan bersaing dengan variabel moderating 4. Untuk mengetahui besarnya pengaruh Total Quality Management terhadap

kinerja keuangan dan keunggulan bersaing sebagai variabel moderating

1.4 Manfaat Penelitian

Dengan adanya penelitian ini diharapkan ada manfaat yang diambil bagi semua pihak yang berkepentingan hasil analisis yang diperoleh dalam penelitian ini diharapkan dapat memberikan manfaat untuk :

1. Bagi Akademisi

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan agar dapat memperhatikan kualitas manajemen. Perusahaan pun dapat mengetahui faktor-faktor yang dapat mempengaruhi kualitas manajemen dan pengaruhnya terhadap kinerja keuangan dan kinerja operasional. Sehingga perusahaan dapat menjadi lebih produktif dan dapat menghasilkan kualitas yang lebih efektif dan efisien.

3. Bagi penulis

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Profil Responden

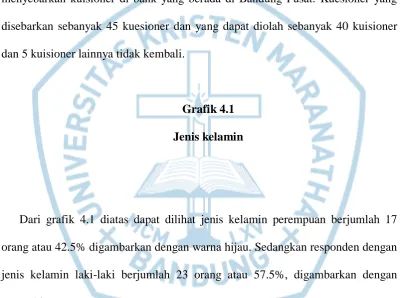

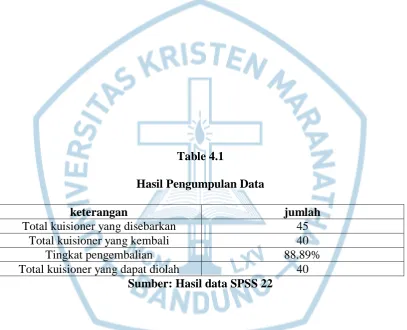

Penelitian ini ditujukan pada bank yang berada di Bandung Pusat dengan responden bersyarat yaitu seorang manajer bank. Dalam hal ini peneliti menyebarkan kuisioner di bank yang berada di Bandung Pusat. Kuesioner yang disebarkan sebanyak 45 kuesioner dan yang dapat diolah sebanyak 40 kuisioner dan 5 kuisioner lainnya tidak kembali.

Grafik 4.1

Jenis kelamin

Grafik 4.2

Pendidikan terakhir

Dari grafik 4.2 diatas yang mengisi kuisioner penelitian ini 7 orang merupakan S2, dan 33 orang lainnya merupakan S1.

Table 4.1

Hasil Pengumpulan Data

keterangan jumlah

Total kuisioner yang disebarkan 45

Total kuisioner yang kembali 40

Tingkat pengembalian 88.89%

Total kuisioner yang dapat diolah 40

Sumber: Hasil data SPSS 22

4.2Hasil Pengujian Hipotesis dan Pembahasan Hasil Penelitian

4.1.1 Uji Instrumen

4.1.1.1Uji Validitas

Uji validitas digunakan untuk mengukur derajat ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur (Umar, 2013:58). Maksudnya untuk mengukur valid atau tidaknya suatu kuisioner dilihat jika pertanyaan dalam kuisioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuisioner.

Menurut Ghozali (2011), KMO merupakan sebuah indeks perbandingan jarak antara koefisien korelasi dengan koefisien korelasi parsialnya secara keseluruhan. Jika jumlah kuadrat koefisien korelasi parsialnya di antara seluruh pasangan variabel bernilai kecil dibandingkan jumlah kuadrat koefisien korelasi, maka akan menghasilkan nilai KMO yang mendekati satu.

Nilai KMO yang kecil mengindikasikan bahwa analisis faktor bukan merupakan pilihan yang tepat. Untuk dapat dilakukan analisis daktor, nilai KMO dianggap cukup apabila nilai KMO ≥ 0.5. Metode yang digunakan pada uji validitas adalah uji CFA dengan menggunakan software SPSS versi 22.0, dimana kriterianya KMO and Bartlett’s test ≥ 0,5. Hasil pengujian tersebut dapat dilihat pada table 4.2.

Table 4.2

Uji KMO dari TQM dan kinerja operasional

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .654

df 36

Sig. .000

Sumber: SPSS versi 22.0

Dari tabel 4.4 menunjukan bahwa hasil dari software spss versi 22 adalah nilai KMO sebesar 0.654. jika nilai KMO > 0.5 dengan tingkat signifikansi sebesar sig. 0.000 < 0.5 yang berarti analisis faktor dapat di lakukan dan datanya mencukupi untuk diproses lebih lanjut.

Tabel 4.3

Hasil Validitas TQM dengan kinerja operasional

Item Hasil Validitas Keterangan

TQM5 0.705 VALID

TQM6 0.572 VALID

TQM8 0.774 VALID

TQM9 0.741 VALID

TQM12 0.535 VALID

TQM16 0.546 VALID

KO3 0.660 VALID

KO4 0.839 VALID

KO5 0.802 VALID

Sumber: SPSS versi 22.0

pertanyaan total quality management yaitu: TQM5 (0.705), TQM6 (0.572), TQM8 (0.774), TQM9 (0.741), TQM12 (0.535), dan TQM16 (0.546) dikatakan valid karena memiliki nilai factor loading > 0.3. indikator pada variabel kinerja operasional: KO3 (0.660), K04 (0.839), dan KK5 (0.802) dikatakan valid karena memiliki nilai factor loading > 0.3.

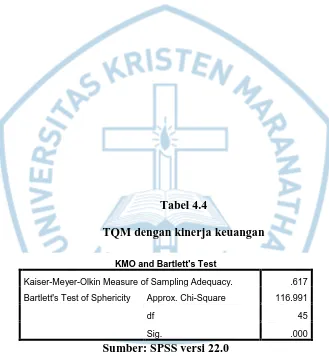

Tabel 4.4

TQM dengan kinerja keuangan

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .617

Bartlett's Test of Sphericity Approx. Chi-Square 116.991

df 45

Sig. .000

Sumber: SPSS versi 22.0

Table 4.5

Variabel kinerja keuangan

Item Hasil Validitas Keterangan

TQM5 0.610 VALID

Table 4.3 menunjukan bahwa hasil secara keseluruhan item pertanyaan pada penelitian ini adalah valid. Maka dapat disimpulkan bahwa indikator pada pertanyaan total quality manajement yaitu: TQM5 (0.610), TQM6 (0.593), TQM8 (0.809), TQM9 (0.690), TQM11 (0.534), TQM12 (0.626), dan TQM16 (0.518) dikatakan valid karena memiliki nilai factor loading > 0.3. indikator pada variabel kinerja keuangan: KK1 (0.882), KK2 (0.686), dan KK5 (0.756) dikatakan valid karena memiliki nilai factor loading > 0.3.

4.1.1.2Uji Reliabilitas

dipakai dapat digunakan berkali-kali pada waktu yang berbeda. Suatu kuisioner dapat dikatakan reliable atau handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Nunnally, 1967 dalam Ghozali, 2001:42). Teknik yang digunakan pada uji realibilitas mempunyai kriteria

Cronbach Alpha ≥ 0,60.

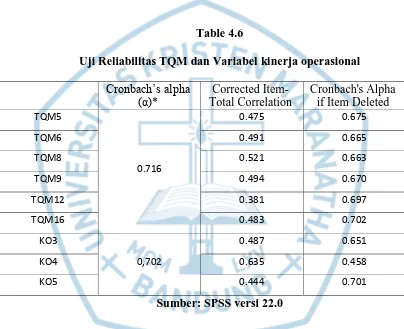

Table 4.6

Uji Reliabilitas TQM dan Variabel kinerja operasional

Cronbach’s alpha

Dari tabel 4.7 menunjukan bahwa data penelitian total quality manajemen dan kinerja operasional adalah reliabel. Dikatakan reliabel karena semua variabel memiliki Cronbach Alpha > 0.6 dan hasil Cronbach Alpha If item deleted ≤ dari

Cronbach Alpha. Variabel total quality management memiliki Cronbach Alpha

reliabel karena memiliki Cronbach Alpha If Item Deleted ≤ dari Cronbach Alpha

(0.716). variabel kinerja operasional memiliki Cronbach Alpha if item deleted; KO3 (0.651), KO4 (0.458), dan KO5 (0.701) dikatakan reliabel karena memiliki

Cronbach Alpha if item deleted ≤ Cronbach Alpha (0.702).

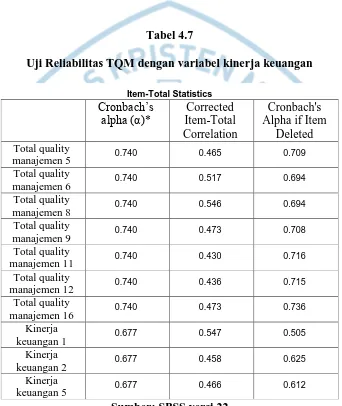

Tabel 4.7

Uji Reliabilitas TQM dengan variabel kinerja keuangan

Item-Total Statistics

Cronbach’s

alpha (α)* Item-Total Corrected Correlation

semua variabel memiliki Cronbach Alpha > 0.6 dan hasil Cronbach Alpha If Item

Deleted ≤ dari Cronbach Alpha. Variabel total quality management memiliki

Cronbach Alpha 0.740 dan Cronbach Alpha If item Deleted TQM5 (0.709),

TQM5 (0.694), TQM8 (0.694), TQM9 (0.708), TQM11 (0.716), TQM12 (0.715), dan TQM16 (0.736) dikatakan reliabel karena memiliki Cronbach Alpha If Item

Deleted ≤ dari Cronbach Alpha (0.740). variabel kinerja keuangan memiliki

Cronbach Alpha 0.677 dan Cronbach Alpha if item deleted KK1 (0.505), KK2

(0.625), KK5 (0.612) dikatakan reliabel karena memiliki Cronbach Alpha if item

deleted ≤ Cronbach Alpha (0.677).

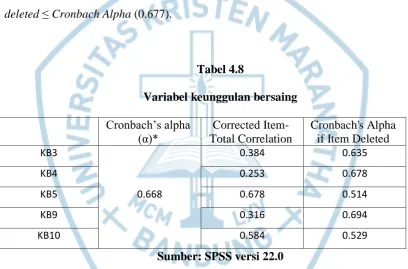

Tabel 4.8

Variabel keunggulan bersaing

Cronbach’s alpha

(α)* Total Correlation Corrected

Item-Cronbach's Alpha

Dari tabel 4.8 keunggulan bersaing dapat dikatakan reliabel karena semua variabel memiliki Cronbach Alpha > 0.6 dan hasil Cronbach Alpha If item deleted

≤ dari Cronbach Alpha. Variabel keunggulan bersaing memiliki Cronbach Alpha

4.2.2.1Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak (Umar, 2013:181).

Interpretasi pada tingkat signifikansi (alpha) 5% :

Jika data memiliki nilai Z-Skewness < -1,96 berarti data memiliki

Interpretasi pada tingkat signifikansi (alpha) 5% :

Jika data memiliki nilai Z-Kurtosis < -1,96, berarti data memiliki

Hasil uji normalitas tqm dan kinerja operasional

Descriptive Statistics

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error

total_tqm 40 -.489 .374 .360 .733

total_ko 40 .530 .374 -1.314 .733

Sumber: SPSS versi 22.0

Tabel 4.10 menunjukan hasil bahwa data pengujian normalitas antara total

quality management dan kinerja operasional dengan menggunakan skewness dan

kurtosis adalah normal karena,

Z-Skewness TQM = Skewness / √(6/N) = -0.489 / √(6/40) = -1,26

Nilai -1,96 < Z-Skewness = -1,26 < +1,96. Berarti kecondongan data adalah simetris atau berdistribusi normal.

Z-Kurtosis TQM = Kurtosis / sqrt(24/N) = 0.360 / sqrt(24/40) = 0.46

Nilai -1,96 < Z-Kurtosis = 0.46 < +1,96. Berarti keruncingan data adalah mesokurtik atau memiliki distribusi normal.

Z-Skewness KO= Skewness / √(6/N) = 0.530 / √(6/40) = 1.37

Nilai -1,96 < Z-Skewness = 1.37 < +1,96. Berarti kecondongan data adalah simetris atau berdistribusi normal.

Z-Kurtosis KO= Kurtosis / sqrt(24/N) = -1.314 / √ (24/40) = -1.70

Nilai -1,96 < Z-Kurtosis = -1.70 < +1,96. Berarti keruncingan data adalah mesokurtik atau memiliki distribusi normal.

Tabel 4.10

Hasil uji normalitas tqm dan kinerja keuangan

Descriptive Statistics

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error

total_tqm 40 -.347 .374 .266 .733

total_kk 40 .448 .374 -1.257 .733

Sumber: SPSS versi 22.0

Tabel 4.9 menunjukan hasil bahwa data pengujian normalitas antara total

quality management dan kinerja keuangan dengan menggunakan skewness dan

kurtosis adalah normal karena,

Z-Skewness TQM = Skewness / √(6/N) = -0.347 / √(6/40) = -0.89

Z-Skewness = -0.89 < +1,96. Berarti kecondongan data adalah simetris atau berdistribusi normal.

Z-Kurtosis TQM = Kurtosis / √(24/N) = 0.266 / √(24/40) = 0.34

Z-Kurtosis = 0.34 < +1,96. Berarti keruncingan data adalah mesokurtik atau memiliki distribusi normal.

Z-Skewness KK = Skewness / √(6/N) = 0.448 / √(6/40) = 1.16

Z-Skewness = 1.16 < +1,96. Berarti kecondongan data adalah simetris atau berdistribusi normal.

Z-Kurtosis KK = Kurtosis / √(24/N) = -1.257 / √ (24/40) = -1.62

Z-Kurtosis = -1.70 < +1,96. Berarti keruncingan data adalah mesokurtik atau memiliki distribusi normal.

4.3 Hasil Penelitian

4.3.1 Persamaan Regresi

Persamaan regresi yang dihasilkan dari linear sederhana yang dilakukan adalah sebagai berikut:

Y1= α +βx1 + e

Y2 =α + bx1 + e

Y1= kinerja operasional

Tabel 4.11 menunjukan persamaan regresi linier sederhana pertama dengan variabel dependen kinerja operasional, persamaan regresi penelitian ini menggunakan rumus uji linier sederhana sebagai berikut:

KO = α + βtqm + e

KO = 9.210 + 0.149TQM + E

Nilai koefisien regresi pada variabel bebas menggambarkan apabila diperkirakan variabel bebasnya naik sebesar satu unit, maka nilai variabel terikat diperkirakan bisa naik atau bisa turun sesuai dengan tanda koefisien regresi variabel bebasnya.

hubungan yang searah antara total quality management dengan kinerja

hubungan total quality management dengan kinerja operasional

H2 : β2 ≠ 0 keunggulan bersaing mempunyai pengaruh terhadap hubungan

total quality management dengan kinerja operasional

Maka dari keterangan di atas hipotesis yang diterima adalah H1 yaitu total

quality management mempunyai pengaruh terhadap kinerja operasional. Jika total

quality management meningkat maka kinerja operasional juga akan meningkat.

Hasil ini didukung oleh peneliti sebelumnya yaitu Munizu (2013) bahwa total quality management berpengaruh positif terhadap kinerja operasional.

Tabel 4.13

Uji MRA variabel kinerja operasional

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .300a .090 .041 1.16077

a. Predictors: (Constant), moderator, total_tqm

b. Dependent Variable: total_ko

Sumber: SPSS versi 22.0

Dari table 4.12 dan 4.13 dapat dibandingkan uji regresi tanpa moderating dan dengan moderating. Hasil dari penelitian tersebut menyatakan bahwa H2 ditolak karena dengan moderator menghasilkan nilai R Square yang sama sebesar 0.090 berarti pengaruh tqm terhadap kinerja operasional setelah dimoderasikan tidak memperkuat maupun memperlemah berarti keunggulan bersaing tidak berpengaruh terhadap total quality management terhadap kinerja operasional.

Tabel 4.14

Uji Regresi variabel kinerja keuangan

Coefficientsa

Model Unstandardized Coefficients

Standardized

B Std. Error Beta

1 (Constant) 9.760 2.081 4.690 .000

total_tqm .112 .068 .256 1.635 .110

a. Dependent Variable: total_kk

Sumber: SPSS versi 22.0

Dari tabel 4.14 Menunjukan persamaan regresi linier sederhana pertama dengan variabel dependen kinerja keuangan, persamaan regresi penelitian ini menggunakan rumus uji linier sederhana sebagai berikut:

KK = α + βtqm + e

KK = 9.760 + 0.112TQM + e

Maka dari keterangan di atas hipotesis H3 diterima yaitu total quality

management mempunyai pengaruh terhadap kinerja keuangan. Jika total quality

management meningkat maka kinerja keuangan juga akan meningkat. Hasil ini

juga searah dengan penelitian sebelumnya oleh Shahin (2011) menyatakan bahwa

total quality management berpengaruh signifikan terhadap kinerja keuangan.

Table 4.15

Uji MRA variabel kinerja keuangan

Model R R Square

a. Predictors: (Constant), total_moderate, total_tqm

b. Dependent Variable: total_kk

hubungan total quality management dengan kinerja keuangan

H4 : β4 ≠ 0 keunggulan bersaing mempunyai pengaruh terhadap hubungan

total quality management dengan kinerja keuangan

BAB V

PENUTUPAN

5.1 Kesimpulan

Peneliti menyimpulkan dari hasil pengujian penelitian ini adalah:

1. Hipotesis pertama diterima yaitu terdapat pengaruh antara total quality management dan kinerja operasional.

2. Hipotesis kedua ditotak yaitu tidak terdapat pengaruh keunggulan bersaing tehadap total quality management dan kinerja operasional.

3. Hipotesis ketiga diterima yaitu terdapat pengaruh antara total quality management terhadap kinerja keuangan.

4. Hipotesis keempat diterima yaitu terdapat pengaruh keunggulan bersaing terhadap total quality management dan kinerja keuangan.

Terdapat 2 kesimpulan dari seluruh hipotesis diatas:

1. Keunggulan bersaing tidak memiliki pengaruh terhadap total quality management dan kinerja operasional pada bank yang berada di Bandung Pusat.

2. Keunggulan bersaing memiliki pengaruh terhadap total quality management dan kinerja keuangan pada bank yang berada di Bandung Pusat.

5.2 Keterbatasan Penelitian

5.3 Implikasi Penelitian

Dari hasil penelitian tersebut peneliti dapat memberikan implikasi terhadap manajer:

1. Jika dalam perusahaan diterapkan TQM ini, akan berpengaruh terhadap kinerja dan tidak ada salahnya menerapkan TQM ini karena tidak berpengaruh negatife pada aspek apapun, melainkan memberikan dampak positif terhadap kinerja keuangan.

2. Jika TQM ini sudah diterapkan dengan baik mungkin hasilnya akan berpengaruh signifikan terhadap kinerja perusahaan.

5.4Saran

1. Penelitian selanjutnya sebaiknya menambahkan sampel untuk meminimalisir kesalahan yang terjadi.

PENGARUH TOTAL QUALITY MANAGEMENT

TERHADAP KINERJA OPERASIONAL DAN KINERJA

KEUANGAN DENGAN KEUNGGULAN BERSAING

SEBAGAI VARIABEL MODERATING

(STUDI PADA MANAJER BANK

DI BANDUNG PUSAT)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

VELDA CHRISTINE

1351053

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

EFFECT OF TOTAL QUALITY MANAGEMENT ON THE

PERFORMANCE OPERATING AND FINANCIAL

PERFORMANCE COMPETITIVE ADVANTAGES

AS MODERATING VARIABEL

(STUDIES ON THE BANK MANAGER

IN BANDUNG CENTER)

THESIS

In Partial Fulfillment of The Requirements for The Degree of

Bachelor of Science of Accountant

By

VELDA CHRISTINE

1351053

BACHELOR PROGRAM IN ACCOUNTING

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

BANDUNG

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan kasih karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“Pengaruh Total Quality Management Terhadap Kinerja Operasional dan Kinerja Keuangan dengan Keunggulan Bersaing Sebagai Variabel Moderating” dengan baik.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna dan masih terdapat kekurangan. Oleh sebab itu penulis mengharapkan segala kritik dan saran yang membangun sehingga dapat dipakai sebagai bahan perbaikan dan untuk menambah wawasan dan nilai manfaat penulis di masa yang akan datang.

Penulisan Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan program strata satu (S1) pada Fakultas Ekonomi Universitas Kristen Maranatha. Penulisan Tugas Akhir ini dapat terselesaikan dengan adanya bantuan dan dukungan dari berbagai pihak. Oleh karena itu, Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, penulis ingin mengucapkan rasa terimakasih yang sebesar-besarnya kepada:

1. Tuhan Yang Maha Esa atas segala kebaikan dan kemurahan-Nya sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan baik.

2. Ibu Meyliana, S.E., M.Si., Ak., CA., Selaku dosen pembimbing yang telah banyak memberikan perhatian, pengarahan, dan bimbingan untuk membantu penulis, hingga penulis dapat menyelesaikan Tugas Akhir ini.

3. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

4. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA. selaku Ketua Program Studi Akuntasi Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

5. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA. selaku Dosen Wali, atas segala arahan dalam menyusun mata kuliah dari awal sehingga akhir semester ini penulis dapat menyelesaikan masa studi kuliahnya.

6. Segenap dosen dan staff tata usaha fakultas ekonomi Program Studi akuntansi yang telah mendidik dan membantu penulis selama menuntut ilmu di Program Studi akuntansi Universitas Kristen Maranatha.

7. Yang tercinta kepada orang tua penulis, Yap Tjay Soei dan Tan Keng Nio yang sangat banyak memberikan bantuan moril, material, sarahan, dan selalu mendoakan keberhasilan dan keselamatan selama menempuh pendidikan. 8. Yang terkasih kakak penulis, Verlin Christine, Ivan Christian, dan Ferisca

Christiane yang telah memberikan dukungan, doa, dan motivasi kepada penulis.

9. Yang terkasih, teman-teman tercinta (Panda, Ge, Mona, Keket, Peci, Lauwni, Feli) yang menjadi inspirasi dan semangat untuk mengerjakan Tugas Akhir ini.

10. Yang terkasih, teman-teman tercinta dan seperjuangan perkuliahan (Liana, Ge, Moniq, Shierly) yang menjadi inspirasi dan semangat untuk mengerjakan Tugas Akhir ini.

12. Semua pihak yang telah memberikan bantuan dalam penyusunan Tugas Akhir dan teman-teman penulis yang tidak mungkin disebutkan satu persatu. Terima kasih banyak.

Akhir kata, semoga Tuhan selalu melimpahkan kasih dan berkat-Nya yang melimpah kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga Tugas Akhir ini dapat berguna dan memberi nilai tambah sehingga dapat memberikan wawasan baru bagi pihak yang membacanya. Tuhan Memberkati.

Bandung, Januari 2017

DAFTAR PUSTAKA

Demirbag, M., Tatoglu, E., Tekinkus, M. and Zaim, S. (2006). An analysis of the relationship between TQM implementation and organizational performance evidence from Turkish SMEs. Journal of Manufacturing Technology

Management, 17(6), 829-847.

Eriyundani. (2013). Pengaruh Total Quality Management (TQM) Terhadap Laba Perusahaan Pada PT. Toyota Kalla Cabang Cokroaminoto Makassar. Makassar: Skripsi Fakultas Ekonomi Universitas Hasanuddin Makassar. Fahmi, Irham. (2013). Perilaku Organisasi: Teori, Aplikasi dan Kasus. Bandung:

Alfabeta.

Fitriarini, R. A. (2015). Pengaruh Penerapan Total Quality Management (TQM) Terhadap Kinerja Keuangan Pada Rumah Sakit di Surabaya. STIE Perbanas Surabaya.

Gharakhani, Davood, et al. 2013. Total Quality Management and Organizational Performance. American Journal of Industrial Engineering.

Ghozali, Imam. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Hardjosoedarmo, Soewarso. (2004). Total Quality Management. Edisi Revisi. Yogyakarta: Andi Offset.

Jahanshahi, A. A., Rezaie, M., Nawaser, K., Ranjbar, V., & Pitamber, B. K. (2012). Analyzing the Effect of Electronic Commerce on Organizational Performance: Evidence from Small and Medium Enterprises. African

Journal of Business Management, 6(15), 6486-6496.

Manurung, Laurensius. (2010). Strategi dan Inovasi Model Bisnis, Meningkatkan

Kinerja Usaha. Jakarta: PT Elex Media Komputindo.

Munizu, M. (2013). The Impact of Total Quality Management Practices towards Competitive Advantages and Organizational Performance: Case of Fishery Industry in South Sulawesi Province of Indonesia. Pakistan Journal of

Commerce and Social Sciences, Vol. 7 (1) : 184-197.

Nugroho, M. (2015). Model Peningkatan Kinerja Operasional melalui Praktek-praktek Manajemen Kualitas Pada Industri Kecil Menengah (IKM) di Kota Semarang. Conference in Bussines, Accounting and Management. Vol. 2 No. 1.

Prayhoego, Callystha dan Devie. (2013). Analisa Pengaruh Total Quality Management terhadap Keunggulan Bersaing dan Kinerja Perusahaan.

Bussiness Accounting Review, Vol. 1.

Ramadhani, T. (2011). Pengaruh Total Quality Management, Budaya Organisasi dan Partisipasi Anggaran terhadap Kinerja Manajerial. Skripsi. Universitas Islam Negeri Syarif Hidayatullah. Jakarta.

Sugiyono. (2011). Metode Penelitian Pendidikan. Bandung: Alfabeta. Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R & B. Bandung. Suliyanto. (2006). Metode Riset Bisnis. Yogyakarta: Andi.

Tjiptono, F., & Diana, A. (2003). Total Quality Management. Yogyakarta: Andi. Umar. (2013). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: