KEPUTUSAN PEMBERIAN KREDIT INVESTASI

PERUSAHAAN DAGANG PADA BANK RAKYAT INDONESIA

CABANG MOJOKERTO

SKRIPSI

Diajukan Oleh:

0613010220/FE/EA Ovi Anindita

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KEPUTUSAN PEMBERIAN KREDIT INVESTASI

PERUSAHAAN DAGANG PADA BANK RAKYAT INDONESIA

CABANG MOJOKERTO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

0613010220/FE/EA Ovi Anindita

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

KATA PENGANTAR

Dengan memanjatkan Puji Syukur Kehadirat Allah SWT yang telah melimpahkan segala Rahmat Karunia-Nya kepada penulis, dan atas izin-Nya pula skripsi yang berjudul “ Keputusan Pemberian Kredit Investasi Perusahaan Dagang Pada Bank Rakyat Indonesia Cabang Mojokerto” dapat selesai dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian hingga terselesaikannya skripsi ini penyusun telah banyak mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik materiil maupun spiritual dari berbagai pihak. Pada kesempatan ini penyususn dengan segala kerendahan hati menyatakan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

serta selaku Pembimbing Utama yang telah meluangkan waktunya untuk memberikan bimbingan, pengarahan, dorongan, dan saran terhadap penyusunan dalam menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Jurusan Akuntansi dan Staf Karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Samsugi selaku Pemimpin Cabang Bank Rakyat Indonesia Kantor Cabang Mojokerto dan para staf yang telah memberikan bantuan kepada penulis dalam menyumbangkan informasi yang berguna bagi tersusunnya skripsi ini.

6. Kedua orang tuaku serta kedua kakakku yang selalu kusayangi, terima kasih atas segala doa, bimbingan, pengorbanan dan kasih sayang yang tiada hentinya. 7. Dan Pihak-pihak yang tidak dapat disebutkan satu-satu oleh penulis, yang telah

membantu penyelesaian skripsi ini.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna baik materi maupun pembahasannya. Oleh karena itusangat diharapkan adanya saran kritik yang bersifat membangun demi kesempurnaan skripsi ini. Semoga penulisan ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2010

iii DAFTAR ISI

KATA PENGANTAR ………. i

DAFTAR ISI ……… iii

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ……….. x

DAFTAR LAMPIRAN ……….. xi

ABSTRAKSI ………. xii

BAB I PENDAHULUAN 1.1. Latar Belakang ……… 1

1.2. Perumusan Masalah ………. 5

1.3. Tujuan Penelitian ……… 5

1.4. Manfaat Penelitian ………. 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 7

2.2. Landasan Teori ……….. 9

iv

2.2.1.1. Jenis-jenis Bank ………... 11

2.2.1.2. Kegiatan Usaha Perbankan ……….. 12

2.2.1.3. Sumber Dana Bank ……….. 15

2.2.2. Pengertian Kredit ………... 16

2.2.2.1. Unsur Kredit ……….... 17

2.2.2.2. Jenis Kredit ……….. 18

2.2.2.3. Tujuan dan Fungsi Kredit ……… 21

2.2.2.4. Siklus Perkreditan ……… 24

2.2.2.5. Analisa Kredit ……….. 32

2.2.3. Jaminan ……….. 47

2.2.3.1. Jenis-jenis Jaminan ……….. 48

2.2.3.2. Syarat-syarat Jaminan ……….. 51

2.2.3.3. Fungsi Jaminan ……… 53

2.2.4. Laba Usaha ……… 54

2.2.5. Penjualan ………. 55

2.2.6. Keputusan Pemberian Kredit ………. 57

2.2.7. Teori yang Melandasi Pengaruh Jaminan terhadap Keputusan Pemberian Kredit... 58

v

2.2.9. Teori yang Melandasi Pengaruh Penjualan terhadap Keputusan Pemberian

Kredit... 60

2.2.10. Teori yang Melandasi Pengaruh Jaminan, Laba Usaha dan Penjualan terhadap Keputusan Pemberian Kredit... 60

2.3. Kerangka Pikir ……….. 61

2.4. Hipotesis ………. 63

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ………... 64

3.1.1. Definisi Operasional ……….. 64

3.1.2. Pengukuran Variabel ………. 65

3.2. Teknik Penentuan Sampel ………. 66

3.2.1. Populasi ………. 66

3.2.2. Sampel ………... 66

3.3. Teknik pengumpulan Data ……… 67

3.3.1. Jenis dan Sumber Data ……….. 67

3.3.2. Cara Pengumpulan Data ……… 68

3.4. Uji Normalitas ………... 68

3.5. Uji Asumsi Klasik ………. 69

vi

3.6.1. Teknik Analisis ……….. 72

3.6.2. Uji Hipotesis ……….. 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ……… 75

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia ………. 75

4.2. Deskripsi Hasil Penelitian ………. 77

4.2.1. Deskripsi Hasil Penelitian Mengenai Keputusan Pemberian Kredit Investasi ………. 77

4.2.2. Deskripsi Hasil Penelitian Mengenai Jaminan Dalam Pengajuan Kredit Investasi ………. 79

4.2.3. Deskripsi Hasil Penelitian Mengenai Laba Usaha Dalam Pengajuan Kredit Investasi ……….. 81

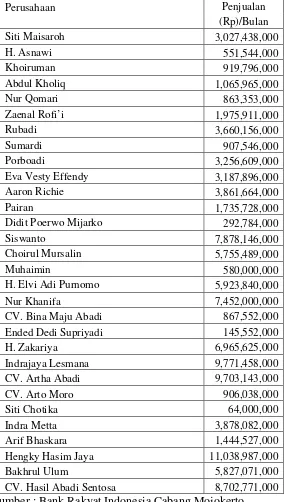

4.2.4. Deskripsi Hasil Penelitian Mengenai Penjualan Dalam Pengajuan Kredit Investasi ………. 83

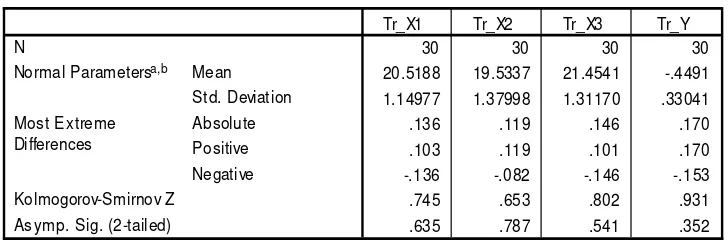

4.3. Uji Normalitas ……… 85

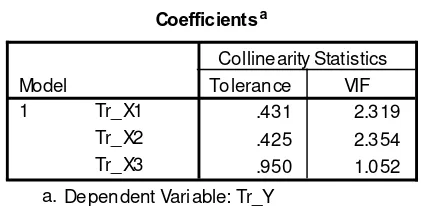

4.4. Uji Asumsi Klasik ………. 87

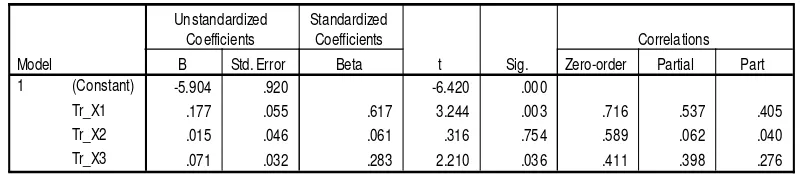

4.5. Teknis Analisis dan Uji Hipotesis ………. 90

4.5.1. Teknis Analisis ……… 90

4.5.2. Uji Hipotesis ……….. 92

4.6. Pembahasan Hasil Penelitian………. 95

vii

4.8. Keterbatasan Penelitian ………. 99

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ……… 100

5.2. Saran ………...…… 101

DAFTAR PUSTAKA

viii

DAFTAR TABEL

TABEL 1.1. : Data Pemberian Kredit ………. 4

TABEL 3.1. : Uji d DURBIN-WATSON ………... 71

TABEL 4.1. : Keputusan Pemberian Kredit Investasi Bank Rakyat Indonesia Cabang Mojokerto Tahun 2009 ……… 78

TABEL 4.2. : Jaminan dalam Pengajuan Kredit Investasi pada Bank Rakyat Indonesia Cabang Mojokerto Tahun 2009 ………... 80

TABEL 4.3. : Laba Usaha dalam Pengajuan Kredit Investasi pada Bank Rakyat Indonesia Cabang Mojokerto Tahun 2009 ……… 82

TABEL 4.4. : Penjualan dalam Pengajuan Kredit Investasi pada Bank Rakyat Indonesia Cabang Mojokerto Tahun 2009 ……… 84

TABEL 4.5. : Hasil Uji Normalita ………. 86

TABEL 4.6. : Hasil Uji Normalitas Menggunakan Transformasi Data ...… . 86

TABEL 4.7. : Hasil Pengujian Multikolinearitas ……… 88

TABEL 4.8. : Hasil Pengujian Autokorelasi ……….. 89

TABEL 4.9. : Hasil Pengujian Heteroskedastisitas ……… 90

ix

TABEL 4.11. : Hasil Uji F ……… 93

TABEL 4.12. : Koefisien Determinasi ………. 93

TABEL 4.13. : Hasil Uji t ………. 94

x

DAFTAR GAMBAR

xi

KEPUTUSAN PEMBERIAN KREDIT INVESTASI PERUSAHAAN DAGANG PADA BANK RAKYAT INDONESIA CABANG MOJOKERTO

Oleh Ovi Anindita

ABSTRAK

Pertumbuhan dan perkembangan perekonomian suatu negara selalu diarahkan untuk menciptakan kemakmuran dan kesejahteraan rakyat. Pertumbuhan dan perkembangan pada bidang perekonomian memberikan reaksi persaingan yang sangat cepat. Sebagai antisipasi persaingan perekonomian sektor ini memerlukan sumber dana potensial yaitu dana investasi. Salah satu penyedia kebutuhan dana investasi adalah perbankan yang dapat memberikan kredit dengan syarat-syarat tertentu dengan tujuan untuk memperkecil resiko yang mungkin timbul dari pemberian kredit. Maka dari itu penelitian ini dibuat dengan tujuan untuk mengetahui apakah nilai jaminan kredit, laba usaha dan penjualan berpengaruh terhadap keputusan pemberian kredit investasi perusahaan dagang pada Bank Rakyat Indonesia Cabang Mojokerto.

Penelitian menggunakan data sekunder yang diperoleh dari Bank Rakyat Indonesia Cabang Mojokerto dengan metode Simple Random Sampling dengan jumlah sampel sebanyak 30 debitur perusahaan dagang. Metode analisis yang digunakan adalah regresi linier berganda.

Berdasarkan hasil analisis dapat disimpulkan bahwa secara simultan dengan menggunakan uji F menyatakan terdapat pengaruh nilai jaminan kredit, laba usaha dan penjualan terhadap keputusan pemberian kredit investasi perusahaan dagang pada Bank Rakyat Indonesia Cabang Mojokerto. Sedangkan hasil koefisien determinasi sebesar 0,594. Hal ini berarti menunjukkan bahwa nilai jaminan kredit, laba usaha dan penjualan mampu menjelaskan keputusan pemberian kredit investasi sebesar 59,4%.

xiii

LENDING DECISIONS ON TRADE INVESTMENT COMPANY OF THE BANK INDONESIA BRANCH MOJOKERTO

By Ovi Anindita

ABSTRACT

Growth and development of a country's economy is always directed to create prosperity and welfare. Growth and development in the field of economic competition reacted very quickly. In anticipation of economic competition in this sector require a potential funding source that is an investment fund. One investment fund providers are banking that can give you credit with certain requirements in order to minimize the risk that may arise from the granting of loans. Therefore this study aimed to find out whether the value of credit guarantees, operating income sales and influence lending decisions on investment trading company of Bank Rakyat Indonesia Mojokerto Branch.

The study uses secondary data obtained from the Branch Bank Rakyat Indonesia Mojokerto with simple random sampling method with a total sample of 30 debtor trading company. The analytical method used is multiple linear regression.

Based on the analysis results can be concluded that simultaneously by using the F test states have the effect of credit guarantees, operating profit and sales of investment lending decisions on commercial companies Branch of Bank Rakyat Indonesia Mojokerto. While the coefficient of determination equal to 0.594. This means showing that the value of loan collateral, sales and operating income are able to explain the investment lending decisions of 59.4%.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Indonesia merupakan suatu negara berkembang, pertumbuhan dan perkembangan perekonomian merupakan hal yang sangat penting untuk mencapai tujuan pembangunan yaitu kemakmuran dan kesejahteraan rakyat. Untuk mencapai tujuan tersebut maka pelaksanaan ekonomi harus lebih memperhatikan keserasian, keselarasan dan keseimbangan unsur – unsur pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi.

2

diperoleh dengan cepat dan mudah yaitu dana yang diperoleh dari kredit Perbankan berupa kredit investasi dan modal kerja.

Bank merupakan suatu lembaga keuangan yaitu suatu badan yang berfungsi sebagai perantara keuangan dari dua belah pihak, yaitu pihak yang kelebihan dana dan pihak yang kekurangan dana. Peranan bank dalam masyarakat adalah memberikan kredit dan jasa – jasa lain dalam lalu lintas pembayaran dan peredaran uang dalam bentuk Giro, Deposito dan Tabungan. Dana masyarakat yang terkumpul dalam jumlah yang sangat besar dengan jangka waktu cukup lama merupakan sumber utama bagi bank dalam menyalurkan kredit kepada masyarakat yang memerlukan dalam bentuk pinjaman / kredit.

3

BRI ke sektor mikro per September 2009 mencapai 26,58% atau senilai Rp51,10 triliun. Berdasarkan data Biro Riset Infobank (birI), kredit BRI secara year to date (ytd) pada triwulan ketiga 2009 tumbuh 20,46% menjadi Rp194,07 triliun. (Infobanknews.com).

4

Collateral dan Condition of Economy karena prinsip-prinsip tersebut berpengaruh positif terhadap keputusan pemberian kredit.

Untuk mengetahui seberapa jauh kemungkinan calon debitur memenuhi kewajiban dan mengatur kemampuannya dalam melunasi hutang pokok dan bunga, serta sekaligus usaha untuk memperkecil resiko yang timbul dari pemberian kredit, maka sebelumya pihak bank akan melakukan analisa kredit yang menyangkut beberapa aspek keuangan yaitu jaminan, laba usaha dan penjualan. Proses analisa pemberian kredit pada calon debitur prinsipnya adalah agar pemberian kredit pada calon debitur dapat mencapai sasaran sekaligus memperoleh pendapatan dan laba.

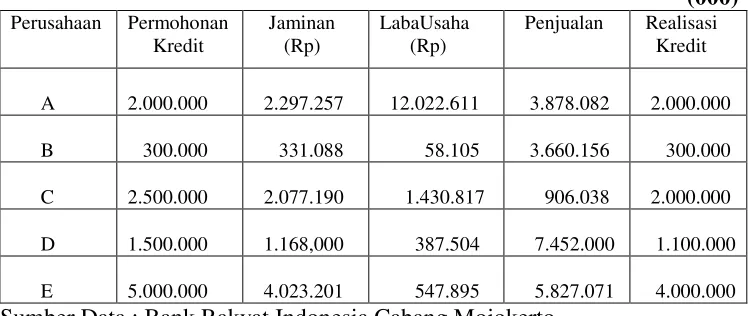

Tabel 1.1 : Data Pemberian Kredit Investasi

(000)

Perusahaan Permohonan Kredit

Sumber Data : Bank Rakyat Indonesia Cabang Mojokerto

5

pada perusahaan A yang mengajukan permohonan kredit sebesar Rp. 2.000.000.000 dengan jaminan Rp. 2.297.257.000 dan laba usaha yang dicapai setahun Rp. 12.022.611.000 maka pihak bank dapat merealisasikan sepenuhnya yaitu Rp. 2.000.000.000 sedangkan perusahaan D yang mengajukan permohonan kredit sebesar Rp.1.5000.000.000 dengan jaminan sebesar Rp. 1.168.000.000 dan laba usaha yang dicapai setahun Rp.

547.895.000 tetapi pihak bank hanya merealisasikan kredit sebesar Rp. 1.100.000.000.

Dari latar belakang tersebut maka peneliti melakukan penelitian dengan judul : “Keputusan Pemberian Kredit Investasi Perusahaan Dagang Pada Bank Rakyat Indonesia Cabang Mojekerto.”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalahnya adalah sebagai berikut :

“ Apakah jaminan, laba usaha dan penjualan berpengaruh terhadap keputusan pemberian kredit investasi perusahaan dagang pada BRI Cabang Mojokerto”.

1.3. Tujuan Penelitian

6

Untuk menguji apakah jaminan, laba usaha dan penjualan berpengaruh terhadap keputusan pemberian kredit investasi pada BRI Cabang Mojokerto.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, yaitu antara lain:

1) Bagi pendidikan

Sebagai bahan masukan yang bermanfaat bagi kemajuan study dan perkembangan ilmu ekonomi khususnya di bidang kredit dan sebagai bahan referensi penelitian dimasa yang akan datang.

2) Bagi peneliti

7

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain :

1. Sundari (2008) Judul :

“Pengaruh Character, Capacity, Capital, Colateral dan Condition of Economic Terhadap Keputusan Pemberian Kredit Investasi Pada Bank Rakyat Indonesia Cabang Kaliasin Surabaya”

Rumusan masalah :

Apakah Character, Capacity, Capital, Colateral dan Condition of Economic berpengaruh terhadap keputusan pemberian kredit investasi. Variabel yang digunakan :

Variabel terikat (Y) adalah keputusan pemberian kredit investasi sedangkan variabel bebas (X) adalah character (X1), capacity (X2), capital (X3), colateral (X4) dan condition of economic (X5).

Kesimpulan penelitian :

8

pemberian kredit investasi (Y), sedangkan variabel kemampuan (X2) tidak berhubungan secara nyata dan berhubungan negatif terhadap keputusan pemberian kredit investasi (Y).

2. Saputra (2007)

Judul :

“Keputusan Pemberian Kredit Investasi di Bank Rakyat Indonesia Cabang Bojonegoro“

Rumusan masalah :

Apakah laba usaha dan jaminan berpengaruh terhadap jumlah keputusan pemberian kredit investasi di BRI Cabang Bojonegoro.

Variabel yang digunakan :

Variabel terikat (Y) adalah keputusan pemberian kredit investasi, variabel bebas (X) adalah laba usaha (X1) dan jaminan (X2).

Kesimpulan penelitian :

9 3. Lestari dan Ompusunggu (2007)

Judul :

“Analisis Kolekbilitas Kredit pada Bank Perkreditan Rakyat – Badan Kredit Kecamatan (BPR-BKK) di Kabupaten Banyumas”

Rumusan masalah :

Apakah kualitas kredit yang diberikan bank berpengaruh terhadap penilaian kolektibilitas kredit yang disalurkan.

Variabel yang digunakan :

Variabel terikat (Y) adalah kolektibilitas kredit, variabel bebas (X) adalah potensi pendapatan (X1), bunga kredit (X2) dan potensi kerugian (X3). Kesimpulan penelitian :

Dari hasil penelitian yang telah dilakukan dapat diambil kesimpulan penilitian yaitu kualitas kredit (potensi pendapatan, bunga kredit, potensi kerugian) yang disalurkan oleh PD. BPR-BKK di Kabupaten Banyumas selama periode penelitian menunjukkan bahwa kolektibilitas kredit yang termasuk dalam kategori lancer sebesar 93,76% dan tingkat non performing loans (kurang lancar, diragukan, dan macet) sebesar 6,24%.

2.2. Landasan Teori

2.2.1. Pengertian Bank

10

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut G.M. Verryn Stuart, yang telah diterjemahkan oleh Dendawijaya (2005 : 14), yaitu Bank merupakan badan usaha yang wujudnya memuaskan keperluan orang akan kredit baik dengan uang yang diterimanya dari orang lain maupun dengan jalan mengeluarkan uang baru sebagai uang kertas atau uang logam.

Dari pengertian bank di atas, terdapat suatu misi bagi Bank, yaitu meningkatkan taraf hidup rakyat banyak. Artinya bahwa dana-dana yang telah dihimpun bank dari masyarakat harus dialokasikan dan disalurkan kembali kepada masyarakat dalam bentuk kredit agar usaha masyarakat dapat meningkat. Dengan meningkatkan laju dan pemerataan pembangunan ekonomi di Indonesia. Dengan demikian, dapat disimpulkan peranan bank dalam masyarakat adalah :

1. Penghimpun dana masyarakat. 2. Penyalur dana dalam bentuk kredit.

11

2.2.1.1. Jenis-jenis Bank

Menurut Dendawijaya (2005 : 15), jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Penggolongannya dapat dilakukan berdasarkan hal-hal sebagai berikut :

1. Jenis bank berdasarkan undang-undang

Berdasarkan Pasal 5 Undang-Undang No. 19 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan, terdapat 2 jenis bank, yaitu :

a. Bank umum, dan

b. Bank perkreditan rakyat.

2. Jenis bank berdasarkan kepemilikannya.

a. Bank milik negara (Badan Usaha Milik Negara atau BUMN) b. Bank milik pemerintah daerah (Badan Usaha Milik Daerah) c. Bank milik swasta nasional

d. Bank milik swasta campuran (nasional dan asing) e. Bank milik asing (cabang atau perwakilan) 3. Jenis bank berdasarkan penekanan kegiatannya

a. Bank retail (Retail banks)

b. Bank korporasi (Corporate banks) c. Bank komersial (Commercial banks) d. Bank pedesaan (Rural banks)

12 f. dan lain-lain

4. Jenis bank berdasarkan pembayaran bunga dan pembagian hasil usaha a. Bank konvesional

b. Bank berdasarkan prinsip syariah

2.2.1.2. Kegiatan Usaha Perbankan

Dalam Undang-Undang No. 10 Than 1998 pasal 6 dan 7, disebutkan kegiatan yang dilakukan oleh Bank Umum sesuai dengan pasal 6, yaitu meliputi :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menerbitkan surat pengakuan utang.

d. Membeli, menjual, atau meminjam atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

1) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang

masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat yang dimaksud.

13

3) Kertas perbendaharan negara dan surat jaminan pemerintah. 4) Sertifikat Bank Indonesia (SBI).

5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan satu tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya. g. Menerima pembayaran dan tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

h. Menyediakan tempat untuk menyimpan barang dan surat berharga.

i. Melakukan kegitatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tidak tercatat di bursa efek.

k. (Menurut UU No. 10 Tahun 1998 Pasal 6 huruf k dalam UU No. 7

Tahun 1992 dihapus).

14

m. Menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

n. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang

tidak bertentangan dengan Undang-Undang ini dan peraturan perundang-undangan yang berlaku.

Selain melakuakan usaha sebagaimana dimaksud dalam Pasal 6 di atas, Bank Umum juga mempunyai usaha lain yaitu :

a. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan

yang ditetapkan oleh Bank Indonesia.

b. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetepkan oleh Bank Indonesia.

c. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

d. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun

15

2.2.1.3. Sumber Dana Bank

Dalam melakukan aktivitas sehari-hari bank membutuhkan dana untuk membiayai kegiatan operasional bank. Dana untuk membiayai operasinya diperoleh dari berbagai sumber. Adapun sumber-sumber dana bank tersebut (Dendawijaya, 2005 : 46) :

1. Dana yang bersumber dari modal bank sendiri

Sumber dana ini berasal dari pemilik bank atau para pemegang saham, yang terdiri dari :

a. Modal disetor, merupakan uang yang disetor secara efektif dari

pemegang saham pada saat bank didirikan.

b. Agio saham, merupakan nilai selisih jumlah uang yang dibayarkan oleh pemegang saham baru dibandingkan dengan nilai nominal saham.

c. Cadangan-cadangan, merupakan sebagian laba bank yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang digunakan untuk menutup kemungkinan timbulnya risiko di kemudian hari.

16 2. Dana yang bersumber dari pihak luar

Sumber dana ini berasal dari pinjaman pihak luar, yang terdiri atas dana-dana sebagai berikut :

a. Pinjaman antar bank ( Call money )

b. Pinjaman biasa antarbank, merupakan pinjaman dari bank lain yang berupa pinjaman biasa dengan jangka waktu yang relatif lebih lama. c. Pinjaman dari lembaga keuangan bukan bank

d. Pinjaman dari Bank Indonesia ( BI ), merupakan pinjaman (kredit) yang diberikan bank Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang tergolong berprioritas tinggi.

3. Dana yang bersumber dari masyarakat

Sumber dana ini dihimpun dari masyarakat dan merupakan sumber dana terbesar yang paling diandalkan oleh bank,yaitu terdiri dari :

a. Giro

b. Deposito c. Tabungan

2.2.2. Pengertian Kredit

17

karena orang atau badan usaha percaya bahwa dana yang diberikan akan dikembalikan.

Menurut PSAK No. 31, kredit adalah peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Menurut UU RI No. 10 Tahun 1998 dikatakan bahwa “Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.2.2.1. Unsur Kredit

Menurut Kasmir (2004 : 94), dalam suatu kredit terdapat unsur-unsur sebagai berikut :

1. Kepercayaan

Suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa yang akan datang.

2. Kesepakatan

18 3. Jangka Waktu

Terdapat jangka waktu antara antara si pemberi kredit dan si penerima dalam pengembalian kredit yang telah disepakati.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/macet pemberian kredit.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

2.2.2.2. Jenis Kredit

Menurut Abdullah (2004 : 85), kredit dapat dikelompokkan berdasarkan beberapa aspek pendekatan ini :

a. Menurut Tujuan Pemberian/Penggunaan

1) Kredit komersial, yaitu kredit yang ditunjukkan untuk membiayai kebutuhan dunia usaha, baik dalam bentuk kredit revolving maupun kredit non-revolving. Jenis kredit komersial misalnya : - Pinjaman rekening koran

- Pembiayaan giro mundur - Pinjaman aksep

19 - Bank garansi

2) Kredit konsumtif, yaitu yang dipergunakan untuk pembeliaan

barang tertentu bukan keperluan usaha (aktivitas yang produktif) melainkan untuk (konsumsi) dan merupakan pinjaman yang bersifat non-revolving. Jenis kredit konsumtif misalnya :

- Kredit pemilikan rumah - Kredit pemilikan kendaraan - Kartu kredit

- Kredit konsumtif lainnya b. Menurut Jangka Waktu Kredit

1) Kredit jangka pendek, yaitu kredit yang memiliki jangka maksimum satu tahun.

2) Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu diatas satu tahun sampai dengan tiga tahun.

3) Kredit jangka panjang, yaitu kredit yang jangka waktunya lebih dari tiga tahun.

c. Menurut Bentuk Jaminan

1) Kredit dengan jaminan, yaitu kredit yang diberikan karena adanya jaminan dari debitur, baik berupa harta bergerak maupun harta tidak bergerak.

20 d. Menurut Status Hukum Debitur

1) Kredit bagi debitur korporasi, yaitu kredit yang diberikan kepada

debitur berstatus badan hukum (corporate loans) dan dalam jumlah kredit berskala menengah/besar.

2) Kredit bagi debitur perorangan, yaitu kredit yang diberikan kepada debitur berstatus perorangan (personal loans) dan jumlah kredit berskala kecil.

e. Menurut Segmen Usaha

1) Whole Loans, yaitu kredit yang diberikan kepada individu maupun

korporasi untuk menjalankan bidang usaha.

2) Retail Loans, yaitu kredit yang diberikan kepada nasabah (debitur) untuk tujuan konsumsi.

f. Menurut Sifat Pemakaian Dana

1) Kredit Revolving, yaitu kredit yang dananya dapat ditarik

berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap tergantung pada kebutuhan debitur.

2) Kredit Non-Revolving, yaitu kredit yang dananya dilakukan

21 g. Menurut Sumber Dana Pembiayaan

1) Kredit likuiditas, yaitu kredit yang sebagian sumber dana

pembiayaannya diperoleh melalui Kredit Likuiditas Bank Indonesia (KLBI).

2) Kredit pihak ketiga, yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh dari dana pihak ketiga (giro, tabungan, deposito).

Menurut Siamat (2004 : 166), kredit dilihat segi penggunaannya terdiri atas : a. Kredit modal kerja

Yaitu kredit yang diberikan oleh bank untuk menambah modal kerja debitur. Kredit modal kerja ini pada prinsipnya meliputi modal kerja untuk tujuan komersial, industri, kontraktor bangunan dan sebagainnya. b. Kredit investasi

22

2.2.2.3. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Menurut Kasmir ( 2004 : 95 ), tujuan pemberian suatu kredit adalah sebagai berikut :

a. Mencari keuntungan

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

b. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

c. Membantu pemerintah

23

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki fungsi yang sangat luas. Menurut Kasmir (2004 : 97), fungsi kredit secara luas antara lain :

a. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

b. Untuk mmeningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

d. Meningkatkan peredaran barang.

24 e. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

f. Meningkatkan kegairahan berusaha.

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha apalagi bagi si nasabah yang modalnya pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan maka akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga, dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

h. Untuk meningkatkan hubungan internasional

25

2.2.2.4. Siklus Perkreditan

Menurut Dendawijaya ( 2005 : 74 ), siklus perkreditan yang dimulai sejak permohonan kredit hingga akhirnya disetujui, dicairkan, diawasi, dan pelunasan kredit, akan dijelaskan sebagai berikut :

1. Permohonan kredit

Permohonan kredit yang diajukan oleh calon nasabah kepada bank, umumnya dilakukan dengan menyampaikan dokumen-dokumen sebagai berikut :

a. Surat permohonan resmi.

b. Akte pendirian perusahaan yang merupakan lembaga yang secara resmi memohonkan kredit, sekaligus menjelaskan siapa yang berwenang meminta kredit dan lembaga yang bertanggung jawab terhadap pelaksanaan penerimaan kredit, termasuk kewajiban nasabah kredit seperti melunasi utang (angsuran) beserta bunganya dalam jangka waktu yang telah disepakati.

c. Penjelasan atau uraian singkat tentang rencana proyek atau bisnis yang akan dilaksanakan oleh calon nasabah.

d. Untuk proyek yang cukup besar dan membutuhkan jumlah kredit yang besar, dilengkapi dengan suatu laporan kelayakan proyek (feasibility study) yang disusun oleh suatu lembaga konsultan yang ditunjuk oleh calon nasabah.

26

f. Informasi-informasi lain yang biasanya selalu diminati oleh bank seperti :

1) Nomor pokok wajib pokok (NPWP), 2) Keterangan domosili dari perusahaan,

3) Izin-izin yang telah diperoleh dalam rangka pembangunan proyek maupun bisnis yang telah berjalan,

4) Rekening perusahaan pada beberapa bank. 2. Analisis kredit

Secara umum, analisis kredit dilakukan berdasarkan dua metode, yaitu : a. Metode penilaian “6C” yang meliputi character, capital, capacity,

condition of economy, collateral, constrain.

b. Metode penilaian “6A” yang meliputi aspek yuridis (hukum), pasar

dan pemasaran, teknis, manajemen, keuangan, dan social ekonomis. 3. Persetujuan kredit

Analisis kredit yang dibuat oleh account officer atau wirakredit diperikasa (review) dahulu oleh atasannya, kepala bagian kredit, sebelum disampaikan ke direksi bank. Nama dari laporan analisis kredit bermacam-macam, tergantung pada system dan prosedur yang dimiliki bank, antara lain sebagai berikut :

a. Laporan analisis kredit.

27 d. Appraisal study.

e. Laporan studi kelayakan proyek.

Atas dasar laporan analisis kredit di atas, pembahasan dan persetujuan kredit dilakukan oleh lembaga yang mungkin berbeda-beda, tergantung pada sistem dan prosedur yang berlaku pada masing-masing bank. 4. Perjanjian kredit

Perjanjian kredit (akad kredit) dipersiapkan oleh seorang notaris publik yang ditunjuk bank atau dipilih oleh calon nasabah. Bank mengirimkan ahli hukumnya untuk mendampingi wirakredit dalam membahas berbagai ketentuan yang harus dimuat dalam perjanjian kredit. Secara umum, isi perjanjian kredit yang dibuat oleh notaris publik berdasarkan masukan dari pihak bank adalah sebagai berikut :

a. Pihak pemberi kredit (bank yang bersangkutan). b. Pihak penerima kredit (perusahaan nasabah).

c. Tujuan pemberian kredit, dalam hal ini tergantung pada jenis proyek atau bisnis yang akan dibangun, diperluas, direhabilitasi, ditambah modal kerja, dan lain-lain.

d. Besarnya biaya proyek, termasuk investasi tetap, kebutuhan modal kerja, biaya pendahuluan, dan sebagainya.

28

g. Biaya-biaya lain yang harus dibayar nasabah kredit, seperti appraisal fee, commitment fee, supervision fee, provisi kredit, dan

lain-lain.

h. Jangka waktu pengembalian kredit (angsuran kredit).

i. Jadwal pembayaran angsuran kredit dan pembayaran bunga kredit yang dinyatakan secara terperinci pada pasal tertentu dalam perjanjian kredit yang dituangkan dalam lampiran perjanjian kredit. j. Jaminan kredit, yang meliputi jenis jaminan, pemiliknya, jumlah

dan nilainya, sertra cara pengikatannya secara hukum yang dinyatakan secara terperinci dalam pasal tertentu pada perjanjian kredit dan dituangkan pada lampiran perjanjian kredit.

k. Syarat-syarat yang harus dipenuhi sebelum kredit dicairkan.

l. Kewajiban-kewajiban yang harus dilakukan atau dipenuhi oleh nasabah kredit selama kredit belum dilunasi.

m. Hak-hak yang dimiliki bank selama kredit belum dilunasi, misalnya memeriksa secara fisik keadaan proyek yang dibiayai bank, memeriksa buku-buku dan laporan keuangan nasabah, dan lain-lain. 5. Pencairan kredit

29

Persyaratan untuk pencairan kredit tersebut umumnya meliputi hal-hal sebagai berikut :

a. Perjanjian kredit sudah ditandatangani.

b. Penarikan kredit sudah sesuai dengan kebutuhan proyek, misalnya

untuk membayar kontraktor yang membangun pabrik.

c. Penarikan kredit sudah sesuai dengan jadwal pembangunan proyek. d. Permohonan pencairan kredit didukung oleh dokumen-dokumen

yang sesuai dengan kebutuhan pencairan kredit.

e. Besarnya kredit harus sesuai dengan perbandingan/rasio yang

disepakati antara dana yang bersumber dari nasabah/debitur dan pembiayaan dari bank (loan atau debt).

6. Pengawasan kredit

Pengawasan (monitoring) kredit meliputi berbagai aspek atau kegiatan, yakni sebagai berikut :

a. Adanya administrasi kredit yang memadai dan menggunakan cara-cara mutakir, seperti penggunaan komputer on line system, dan sebagainya.

b. Keharusan bagi nasabah kredit untuk menyampaikan laporan secara berkala atas jenis-jenis laporan yang telah disepakati dan dituangkandalam perjanjian kredit.

30

selama berlangsungnya pembangunan proyek maupun setelah proyek tersebut berjalan sebagai suatu usaha bisnis.

d. Adanya konsultasi yang terstruktur antara pihak bank dengan debitur, terutama jika debitur mulai mengalami kesulitan dalam bisnisnya atau telah menunjukkan tanda-tanda kemungkinan terjadinya kemacetan.

e. Adanya suatu “sistem peringatan” pada administrasi bank

(umumnya dikelola oleh wirakredit yang menangani nasabah yang bersangkutan).

7. a. Perlunasan kredit

Dalam kondisi yang ideal, nasabah akan dapat selalu memenuhi kewajibannya terhadap bank sesuai dengan kesepakatannya yang dimuat dalam perjanjian kredit. Nasabah dapat membayar angsuran pokok pinjaman beserta bunganya sesuai dengan jadwal yang telah dibuat, sehingga kredit/pinjaman bank akhirnya dinyatakan lunas.

b. Tambahan kredit

31 c. Kredit bermasalah

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit.

8. Penyelamatan kredit bermasalah

Dalam usaha mengatasi timbulnya kredit bermasalah pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut :

a. Rescheduling

Rescheduling merupakan upaya pertama dari pihak bank

untuk menyelamatkan kredit yang diberikannya kepada debitur. Cara ini dilakukan jika ternyata pihak debitur tidak mampu untuk memenuhi kewajibannya dalam hal pembayaran kembali angsuran pokok maupun bunga kredit.

b. Reconditioning

Reconditioning merupakan usaha pihak bank untuk

32 c. Restructuring

Restructuring atau restrukturisasi adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit. Pembiayaan suatu proyek atau bisnis tidak seluruhnya berasal dari modal sendiri, tetapi sebagian besar dibiaya dengan kredit yang diperoleh dari bank.

d. Kombinasi 3-R

Dalam rangka penyelamatan kredit yang bermasalah, bila dianggap perlu bank dapat melakukan berbagai kombinasi dari tindakan rescheduling, reconditioning, dan restructuring.

e. Eksekusi

Eksekusi yang dilakukan bank melalui berbagai cara, antara lain : 1) Menyerahkan kewajiban kepada BUPN (Badan Urusan Piutang

Negara),

2) Menyerahkan perkara ke pengadilan negeri (perkara perdata).

2.2.2.5. Analisa Kredit

33

cukup layak. Pelaksanaan analisis kredit berpedoman pada UU No. 10 Tahun 1988 tentang Perubahan UU No. 7 Tahun !992 tentang Perbankan, khususnya pasal 1 ayat (11), passal 8, dan pasal 29 ayat (3).

Sebelum melaksanakan prinsip-prinsip perkreditan dalam pemberian suatu kredit, bank harus berdasarkan kebijaksanaan kredit dengan memperhatikan 3 azas pokok (Muljono 1994 : 20), yaitu :

1. Azas likuiditas

Yaitu suatu azas yang mengharuskan bank untuk tetap menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya akan sangat parah yaitu hilangnya kepercayaan dari para nasabahnya atau dari masyarakat luas.

2. Azas solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk kredit.

3. Azas rentabilitas

Dimana dalam setiap kegiatan usaha selalu mengharapkan untuk memperoleh laba, baik untuk mempertahankan eksistensinya maupun untuk keperluan mengembangkan dirinya.

34

1. Analisis kredit berdasarkan prinsip “6C” yang meliputi sebagai berikut : a. Character (C-1)

Dalam melakukan analisis mengenai watak/karakter berkaitan dengan integritas dari calon debitur. Integritas ini sangat menentukan willingness to pay atau kemauan membayar kembali nasabah atas kredit yang telah dinikmatinya. Penilaian terhadap itikad atau kemauan baik nasabah untuk memenuhi kewajibannya memang agak sukar untuk dilaksanakan, khususnya terhadap calon nasabah yang baru dikenal oleh bank. Penilaian lebih mudah dilakukan jika telah terjalin hubungan antara bank dengan calon debitur atau dapat dicarikan dari informasi yang mendukung, baik dari kalangan perbankan maupun dari kalangan bisnis. Informasi dari kalangan perbankan diperoleh melalui surat menyurat/korespondensi antar bank yang dikenal dengan bank information, termasuk permohonan resmi ke Bank Indonesia untuk

memperoleh informasi tentang calon debitur, baik mengenai pribadinya maupun perusahaan (bisnis) yang dimilikinya.

b. Capital (C-2)

35

besarnya pembiayaan dari bank dengan besarnya modal sendiri yang dapat disediakan nasabah disebut debt to equity ratio. Penilaian terhadap permodalan sangat erat hubungannya dengan nilai modal yang dimiliki calon nasabah guna membiayai proyek yang akan dijalankannya. Besarnya kemampuan modal calon nasabah dapat diketahui dari laporan keuangan perusahaan yang dimiliki calon nasabah, semakin mudah memperoleh data tentang modal sendiri. Perusahaan-perusahaan kecil umumnya tidak memiliki laporan keuangan yang dapat dianalisis oleh bank.

c. Capacity (C-3)

Capacity adalah penilaian terhadap calon nasabah kredit

dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan. Kemampuan-kemampuan calon nasabah yang harus diukur adalah sebagai berikut:

1) Kemampuan calon nasabah menyediakan dana untuk

pembiayaan.

2) Kemampuan calon nasabah untuk membangun proyeknya. 3) Kemampuan nasabah untuk menghasilakan produk dari

proyeknya.

36

5) Kemampuan nasabah untuk memperoleh laba dari penjualan tersebut.

6) Kemampuan nasabah untuk menyediakan cash yang memadai untuk membayar kewajiban-kewajibannya.

Dengan demikian, hal-hal yang dianalisis adalah sebagai berikut : 1) Jadwal pembangunan proyek yang akan dibiayai bank dan

nasabah.

2) Rencana produksi dan penjualan (produk maupun jasa). 3) Proyeksi laba/rugi atau projected income statements (misalnya

selama lima tahun atau selama jangka waktu kredit). 4) Proyeksi arus kas (projected cash flow).

5) Kemampuan manajerial dari pimpinan perusahaan dalam

mengelola bisnisnya kelak.

6) Kemampuan nasabah untuk memenuhi kewajiban-kewajiban

pada pihak-pihak lainnya.

37

pula ikut dianalisis (paling sedikit selama jangka waktu kredit). Kondisi-kondisi tersebut anatara lain meliputi :

1) Kondisis dari sektor industri dimana proyek akan dibangun; 2) Ketergantungan terhadap bahan baku yang harus diimpor; 3) Nilai kurs valuta terhadap nilai uang domestik (rupiah); 4) Peraturan-peraturan pemerintah yang berlaku;

5) Kondisis perekonomian secara nasional, regional, dan global; 6) Kemampuan untuk memperoleh sumber daya (bahan baku,

tenaga kerja);

7) Tingkat bunga kredit yang berlaku, dan sebagainya. d. Collateral (C-5)

38

1) Bagian dari pelaksanaan prinsip kehati-hatian yang dilakukan bank;

2) Cara yang dilakuakan bank untuk mengantisipasi kemungkinan terjadinya kegagalan usaha atau proyek yang dibiayainya;

3) Cara untuk mendorong nasabah agar mau bersungguh-sungguh dalam melaksanakan/mengelola proyeknya yang ikut dibiayai bank;

4) Pengganti pembayaran apabila nasabah tidak memenuhi

kewajibannya kepada bank, misalnya dijual melalui lelang umum dan berbagai cara lain sesuai dengan ketentuan serta perundang-undangan yang berlaku.

e. Constrain (C-6)

39 2. Analisis kredit berdasarkan “6A”

Metode analisis “6A” adalah metode analisis kredit yang lebih teliti, tepat, dan akurat. Berdasarkan ketentuan bank Indonesia, pihak bank (pemberi kredit) diharuskan untuk melakukan penelitian yang seksama terhadap kesanggupan dan kemampuan nasabah debitur (penerima kredit) untuk melaksanakan proyeknya dan pengembalian kredit yang diterimanya. Prinsip ini meliputi sebagai berikut :

a. Analisis aspek yuridis (Hukum)

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank. Analisis ini meliputi sub aspek sebagai berikut:

1. Badan Usaha 1) Bentuk Usaha 2) Nama Badan Usaha 3) Pemegang Saham

4) Anggaran Dasar Perusahaan 5) Penanggung Jawab Perusahaan 6) Statsus Usaha

40

2. Izin – izin yang harus dimiliki 1) Persetujuan Prinsip 2) Izin Penggunaan Tanah 3) Izin Gangguan

4) Izin Bangunan

5) Izin Usaha Perdagangan 3. Perjanjian – perjanjian

1) Perjanjian dalam Manajemen 2) Perjanjian Lisensi Produk

3) Perjanjian Penyedian Bahan Baku 4) Perjanjian Pengalihan Saham b. Analisis Aspek Pasar dan Pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasaran apa yang digunakan oleh investor atau pengelola proyek agar perusahaan dapat memenangkan persaingan yanmg cukup kompetitif. Dengan demikian, analisis yang dilakukan meliputi berbagai sub aspek sebagai berikut:

41 2) Penyediaan (Supply)

3) Jumlah dan Kapasitas Produsen 4) Jenis dan Sifat Konsumen

5) Cara Menghitung Besarnya Pasar 6) Daftar Skala Prioritas (BKPM) 2. Pangsa Pasar

1) Bagian Pasar yang akan Dikuasai 2) Segmen Pasar dan jenis Konsumen 3. Saingan Usaha

1) Jumlah Saingan 2) Data Saingan

a. Lokasi Usaha b. Daerah Pemasaran c. Kualitas Produk d. Harga Jual

e. Pelayanan Pemasaran f. Piutang Dagang Saingan g. Teknologi yang Digunakan h. Purna Jual

3) Saingan dari Barang Impor 4. Rencana Pemasaran

42

2) Rencana Volume Penjualan 3) Rencana Harga

4) Rencana Daerah Penjulan 5) Sistem Distribusi

6) Rencana Diskon Harga dan Komisi 7) Rencana Diskon

c. Analisis Aspek Teknis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai seberapa jauh kemampuan pengelola proyek dalam mempersipakan dan melaksanakan pembangunan proyek serta kesiapan teknis perusahaan dalam melakukan operasinya nanti sebagai business entity. Untuk analisis di bidang teknis ini meliputi berbagai sub aspek sebagai berikut:

1. Lokasi Pabrik/Pemilihan Lokasi 1) Faktor Bahan Baku

2) Faktor Pasar

3) Faktor Tenaga Kerja 4) Faktor Angkutan 5) Faktor Tanah (Soil) 2. Bangunan

43 3) Bangunan Kantor 4) Bangunan Prasarana 3. Sistem dan Alat Transportasi

1) Alat Transportasi dalam Pabrik a. Overhead Crane

b. Fork Lift

2) Alat Transportasi di Luar Pabrik a. Truck

b. Sedan, Jepp, Sepeda Motor 4. Peralatan Kantor

1) Mesin Ketik, Komputer, dan Telepon 2) Faksimile, Mesin Fotocopy, Mesin Gambar 5. Layout Bangunan

6. Bahan Baku dan Bahan Penolong 1) Spesifikasi Bahan Baku 2) Sumber Bahan Baku

3) Syarat, Harga, dan Pengiriman 4) Syarat Angkutan

5) Syarat Penyimpanan 6) Kontinuitas Bahan Baku 7. Persediaan

44 2) Barang Setengah Jadi 3) Barang Jadi

8. Persediaan

1) Mesin Produksi 2) Mesin Pembantu 3) Peralatan Pabrik 4) Tata Letak Mesin 5) Cara Bekerja Mesin 6) Kapasitas Teknis (Design) 7) Rencana Produksi

8) Pelaralatan ( Maintenance ) 9) Suku Cadang

9. Proses Produksi 10. Produksi Percobaan 11. Pembuangan Sisa Proses d. Analisis Aspek Manajemen

45

dan pada saat perusahaan sudah beroperasi. Analisis pada aspek manajemen ini meliputi berbagai sub aspek sebagai berikut :

1. Struktur Organisasi 1) Bagan Organisasi 2) Line dan Staff Function 3) Komite – komite

2. Uraian Tugas (Job Description) 3. Sistem dan Prosedur

4. Kebutuhan Tenaga Kerja (Penarikan dan Penempatan Tenaga

Kerja)

5. Evaluasi Pribadi Pengusaha e. Analisis Aspek Keuangan

46

1. Penilaian Data Keuangan Proyek 1) Biaya Proyek

a. Biaya Investasi b. Biaya Modal Kerja c. Biaya Prainvestasi 2. Sumber Pembiayaan

1) Modal Investor (Equity) 2) Kredit Bank (Debt) 3. Kemampuan Proyek

1) Proyeksi Penjualan 2) Proyeksi Arus Kas 3) Proyeksi Laba/Rugi 4) Proyeksi Neraca 5) Payback Period 6) Net Present Value

7) Internal Rate of Return (IRR) 8) Profitability Index

4. Penilaian Data Keuangan Perusahaan/Bisnis yang sudah beroperasi.

f. Analisis Aspek Sosial Ekonomi

47

dengan kredit bank memiliki value added yang tinggi dilihat dari sudut padang sosial maupun makro ekonomis, terutama dilihat dari pandangan pihak pemerintah dan masyarakat, seperti kesempatan kerja; peneriman devisa; penghematan devisa; penggunaan bahan baku lokal; pendapatan negara dari segi pajak; kelestarian alam; dan lain sebagainya. Analisis pada aspek ini meliputi berbagai sub aspek sebagai berikut :

1. Kesempatan Kerja (Employment) 2. Penggunaan Bahan Baku Lokal 3. Menghasilkan Devisa

4. Penghematan Devisa

5. Penerimaan Pajak Bagi Negara 6. Subsidi dari Negara

7. Tax Holiday

8. Backward dan Forward Integration 9. Pemerataan Usaha vs Konglomerasi 10. Dampak Lingkungan

2.2.3. Jaminan

48

kredit yang diberikan tersebut mengalami kegagalan. Oleh karena itu tidaklah berkelebihan kiranya sekali lagi para analisis kredit untuk diminta kejelian dan ketelitian dalam penilaian barang-barang yang dijamin kepada bank. Menurut Muljono (1994 : 290), dalam penilaian ini ada 2 sasaran pokok yaitu :

a. Untuk menilai nilai ekonomis dari barang jaminan.

b. Untuk menilai nilai yuridis dari barang jaminan yang bersangkutan.

Kedua nilai/persyaratan tersebut harus dipenuhi secara lengkap apabila jaminan yang akan diikat tersebut memang ditujukan sebagai alat pengamanan atas kredit yang diberikan.

2.2.3.1. Jenis-Jenis Jaminan

Secara umum wujud dari jaminan perkreditan dapat dilihat dari berbagai sudut, antara lain :

1. Dari pemilik barang jaminan itu sendiri :

a. Dapat berupa kekayaan dari si debitur yang bersangkutan.

b. Dapat pula berupa kekayaan dari pihak ketiga lainnya yang

digunakan untuk menjamin kredit yang diperoleh si debitur tersebut.

2. Dari status kekayaan tersebut didalam suatu perusahaan :

49

diperdagangkan barang-barang setengah jadi,bahan baku dan seterusnya.

b. Dapat juga sebagai fixed asset, yaitu kekayaan/alat produksi dari debitur yang bersangkutan seperti tanah, bangunan, alat transportasi dan seterusnya.

3. Dari wujud barang jaminan itu sendiri :

a. Jaminan dalam bentuk tangible assets yaitu barang-barang yang ada wujudnya secara fisik antara lain aktiva lancar, aktiva tetap milik perusahaan ataupun jaminan kebendaan lainnya.

b. Jaminan dalam bentuk intangible assets yaitu jaminan kredit yang tidak ada wujudnya secara fisik, misalnya jaminan pribadi letter of quarante, letter of comfort, rekomendasi, tanda tangan avalist dan

seterusnya.

4. Dari fungsinya dalam kegiatan perkreditan yang bersangkutan dapat

pula dibedakan antara lain :

a. Jaminan utama, yaitu barang-barang yang diperoleh (dibeli) dengan kredit yang bersangkutan, dan kemudian dijaminkan kepada bank kembali.

b. Jaminan tambahan, yaitu barang-barang jaminan lainnya di luar

50

5. Dari jumlah kreditur, maka jaminan dapat pula dibedakan :

a. Sebagai jaminan tunggal, yaitu atas suatu kekayaan hanya ada

pengikatan jaminan dengan satu bank saja.

b. Dapat pula jaminan tersebut berupa jaminan gabungan yang diikat

sebagai barang jaminan oleh beberapa kreditur bersama-sama atau secara sendiri-sendiri oleh masing-masing kreditur yang bersangkutan.

6. Dari kestabilan nilai barang jaminan:

a. Akan mengalami penurunan nilai rupiahnya dari waktu ke waktu,

misalnya gedung, alat transportasi, mesin, stock barang dagangan (kecuali logam mulia) dan seterusnya.

b. Akan mengalami kenaikan nilai rupiahnya dari waktu ke waktu

yang lain, misalnya tanah, logam mulia, valuta asing dan seterusnya.

7. Dari penguasaan barang jaminan :

a. Secara fisik dikuasi oleh bank, dan disimpan dalam gudang atau dalam khasanah bank misalnya logam mulia, sertifikat deposito surat-surat berharga, barang dagangan yang dikuasai dalam gudang bank dengan pengamanan kunci rangkap dan sterusnya.

51 8. Dari risiko barang jaminan, yaitu :

a. Kekayaan yang mengandung risiko tinggi, dapat berupa kebakaran,

hilang, rusak dan seterusnya.

b. Kekayaan yang tidak mengandung risiko, dan oleh karenanya tidak

perlu ditutup asuransinya misalnya, tanah hak milik.

9. Dari sudut yuridis : jaminan kredit dapat pula dibedakan menjadi: a. Jaminan kebendaan

- Benda bergerak yaitu mempunyai ciri-ciri karena sifatnya tidak bergabung dengan tanah, misal perabot rumah tangga. Dan dapat karena ditentukan oleh Undang-undang misalnya, hak atas surat-surat berharga dan seterusnya.

- Benda tidak bergerak yaitu memiliki ciri-ciri karena sifatnya

tidak dapat bergerak misalnya tanah, karena tujuannya, pemakaiannya tidak dapat bergerak misalnya bangunan atau karena ditentukan oleh Undang-undang misalnya hak guna bangunan.

b. Jaminan bukan kebendaan, atau disebut juga jaminan perorangan,

52

2.2.3.2. Syarat-syarat Jaminan

Menurut Muljono (1994 : 295), secara umum syarat-syarat jaminan perkreditan ada 2 yaitu :

1. Syarat-syarat ekonomi yang dipenuhi dari jaminan perkreditan antara

lain :

a. Mempunyai nilai ekonomis (dapat diperjual-belikan) secara umum dan bebas.

b. Nilai tersebut harus lebih besar dari jumlah kredit yang diberikan. c. Barang jaminan tersebut harus mudah dipasarkan tanpa harus

mengeluarkan biaya pemasaran yang berat.

d. Nilai barang jaminan tersebut harus constant dan akan lebih baik kalau nilainya juga ada kemungkinan akan mengalami pertambahan di kemudian hari.

e. Kondisi dan lokasi barang jaminan tersebut cukup strategis (dekat

dengan pasar/konsumen).

f. Secara fisik barang jaminan tersebut tidak cepat lusuh, rusak, obsolency, dan lain-lain sebab yang akan mengurangi nilai ekonomisnya.

g. Barang jaminan tersebut mempunyai manfaat ekonomis dalam

53

2. Syarat-syarat yuridis yang harus dipenuhi dari suatu barang jaminan : a. Milik nasabah calon debitur yang bersangkutan.

b. Ada dalam kekuasaan calon debitur sendirinya. c. Tidak berada dalam persengketaan dengan pihak lain.

d. Memiliki bukti pemilikan/sertifikat atas nama nasabah yang bersangkutan yang masih berlaku.

e. Bukti-bukti pemilikan yang ada memenuhi syarat untuk diadakan

pengikatan bank secara hipotik dan lain-lain ketentuan pengikatan yang telah ditetapkan secara yuridis/perundang-undangan yang berlaku.

f. Barang-barang jaminan tersebut bebas tidak ada ikatan jaminan pihak lain.

2.2.3.3. Fungsi Jaminan

Fungsi jaminan kredit dapat ditinjau dari sisi bank maupun dari sisi debitur. Menurut Bahsan (2007 : 102), dapat dikemukakan lebih lanjut sebagai berikut :

1. Jaminan kredit sebagai pengamanan perluasan kredit

54

bersangkutan sesuai dengan ketentuan hukum dan perjanjian kredit. Fungsi jaminan kredit untuk mengamankan pelunasan kredit sangat berkaitan dengan kepentingan bank yang menyalurkan dananya kepada debitur yang sering dikatakan mengandung risiko. Dengan adanya jaminan kredit yang dikuasai dan diikat bank sesuai dengan ketentuan hukum yang berlaku, pelaksanaan fungsi tersebut akan terlaksana pada saat debitur ingkar janji.

2. Jaminan kredit sebagai pendorong motivasi debitur

Pengikat jaminan kredit yang berupa hak milik debitur yang dilakukan oleh bank, tentunya debitur yang bersangkutan takut akan kehilangan hartanya tersebut. Hal ini akan mendorong debitur berupaya untuk melunasi kreditnya kepada bank agar hartanya yang dijadikan jaminan kredit tersebut tidak hilang karena harus dicairkan oleh bank.

3. Fungsi yang terkait dengan pelaksanaan ketentuan perbankan

55

2.2.4. Laba Usaha

Menurut Soemarso (2002 : 227), laba usaha adalah selisih antara pendapatan bruto (pendapatan) dengan beban usaha. Atau laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

Menurut Statement of Financial Accounting Concepts (SFAC) No. 1 menyatakan bahwa tujuan laporan keuangan adalah rnenyajikan informasi yang berguna bagi para investor, kreditor, dan pemakai lainnya (FASB, 1978). Dan dinyatakan bahwa salah satu fokus utama pelaporan keuangan adalah memberikan informasi tentang kinerja suatu perusahaan yang disediakan melalui pengukuran laba.

Tujuan utama pelaporan laba adalah membantu investor memprediksi arus kas masa yang akan datang. Kemampuan laba sebagai prediktor merupakan kualitas laba (Schroeder, Clark, 1998 : 105).

56

2.2.5. Penjualan

Menurut Soemarso (2002 : 164), penjualan adalah menjual barang dagangan. Penjualan dapat dilakukan secara tunai, secara kredit dan menjualnya dengan syarat jual-beli. Dan penjualan merupakan jumlah yang dibebankan kepada pembeli karena penjualan barang dan jasa, baik secara kredit maupun tunai.

Menurut Marwan (1991), penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba. Penjualan merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba serta suatu usaha memikat konsumen yang diusahakan untuk mengetahui daya tarik mereka sehingga dapat mengetahui hasil produk yang dihasikan.

Menurut Kotler (2006 : 457), penjualan merupakan sebuah proses dimana kebutuhan pembeli dan kebutuhan penjual dipenuhi melalui pertukaran informasi dan kepentingan. Konsep penjualan adalah cara untuk mempengaruhi konsumen untuk membeli produk yang ditawarkan. Ciri-ciri penjualan antara lain :

1. Push/mendorong/ penyebaran.

2. Ditargetkan kepada pedagang/salesmen. 3. Lebih mengandalkan harga dan distribusi.

57

5. Berkepentingan menambah jumlah pelnggan terdaftar. 6. Rasio pelanggan aktif/ inti bertambah.

7. Frekwensi transaksi/ Repeat order meningkat.

Menurut Swastha dan Irawan (1990), faktor-faktor yang mempengaruhi kegiatan penjualan sebagai berikut :

1. Kondisi dan Kemampuan Penjual. 2. Kondisi Pasar.

3. Modal.

4. Kondisi Organisasi Perusahaan. 5. Faktor lain

Faktor-faktor lain, seperti: periklanan, peragaan, kampanye, pemberian hadiah.

2.2.6. Keputusan Pemberian Kredit

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur (Anggraini, 2002 : 32).

58

perusahaan untuk digunakan melakukan investasi untuk membeli barang-barang modal. Ketentuan-ketentuan bank merupakan pedoman awal dalam pelayanan pemberian kredit yang dibuat berdasarkan pengalaman pemberian kredit yang dikaitkan dengan resiko bisnis, jika calon nasabah diluar kriteria yang ditentukan oleh bank maka permohonan kredit langsung ditolak. Sedangkan apabila calon nasabah memenuhi kriteria maka permohonan kredit akan diterima. Kemudian pihak bank mencari informasi selengkap-lengkapnya dari berbagai sumber mengenai pemohon yang akan dipergunakan dalam menunjang analisa dan evaluasi kredit.

2.2.7. Teori yang Melandasi Pengaruh Jaminan terhadap Keputusan

Pemberian Kredit

Teori keputusan yang dikemukakan oleh Revered Thomas Bayes pada tahun 1763 yang dikenal dengan teori Bayes mengatakan dengan tindakan atau alternatif yang ada maka kita dapat memperkirakan resiko yang akan muncul (untung atau rugi) atau tindakan dari tiap keadaan yang akan terjadi di masa depan (Siagian, 1987 : 321).

59

Dalam UU Perbankan No. 14 Tahun 1967 pasal 24 ayat 1 mengatakan bahwa bank umum tidak memberikan kredit tanpa jaminan kepada siapapun juga. Pengertian jaminan menurut undang-undang ini adalah jaminan yang bersifat materiil maupun immaterial.

2.2.8. Teori yang Melandasi Pengaruh Laba Usaha terhadap keputusan

Pemberian Kredit

Menurut Ahmed Belkaoui dasar akuntasi bukanlah pemilik bukan pula kesatuan usaha akan tetapi sekelompok aktiva dan kewajiban-kewajiban yang bersangkutan yang mengatur pemakaian aktiva yang menjadi dasar akuntansi, yakni yang disebut sebagai “dana”. Teori dana memandang satuan usaha sebagai satuan yang terdiri dari sumber-sumber ekonomi (dana) dan kewajiban-kewajiban yang bersangkutan dalam pemikiran dana tersebut. Oleh karena itu, teori dana lebih terpusat pada aktiva dalam arti bahwa teori dana lebih menitikberatkan pada administrasi dan kelayakan pemakaian aktiva. Teori dana menjelaskan adanya pengaruh antara laba usaha terhadap pemberian kredit investor yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari pengelolaan aktivanya (assets).

60

2.2.9. Teori yang Melandasi Pengaruh Penjualan terhadap keputusan

Pemberian Kredit

Teori keputusan menjelaskan bahwa penjualan mempengaruhi kebijaksanaan pemberian kredit investasi. Hal ini disebabkan karena penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba.

Penjualan merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba serta suatu usaha memikat konsumen yang diusahakan untuk mengetahui daya tarik mereka sehingga dapat mengetahui hasil produk yang dihasikan. Dan penjualan barang dan jasa merupakan pendapatan perusahaan yang bersangkutan. Sehingga penjualan dijadikan sebagai bahan pertimbangan untuk memutuskan suatu kredit (Soemarso, 2002 : 160).

2.2.10.Teori yang Melandasi Pengaruh Jaminan, Laba Usaha dan Penjualan

terhadap Keputusan Pemberian Kredit

61

Perbankan No. 14 Tahun 1967 pasal 24 ayat 1 mengatakan bahwa bank umum tidak memberikan kredit tanpa jaminan kepada siapapun juga. Pengertian jaminan menurut undang-undang ini adalah jaminan yang bersifat materiil maupun immaterial.

Laba usaha mempengaruhi kebijakan dalam pemberian kredit investasi. Laba usaha menunjukkan kemampuan perusahaan untuk melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari bank (Muljono, 1994 : 14).

Penjualan mempengaruhi kebijaksanaan pemberian kredit investasi. Hal ini disebabkan karena penjualan barang dan jasa merupakan pendapatan perusahaan yang bersangkutan. Sehingga penjualan dijadikan sebagai bahan pertimbangan untuk memutuskan suatu kredit (Soemarso, 2002 : 160).

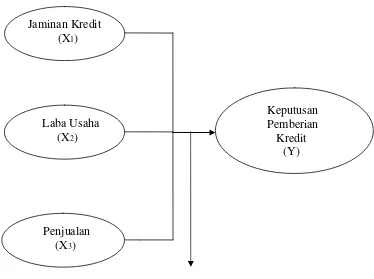

2.3. Kerangka Pikir

62

Gambar 2.1. Bagan Kerangka Pikir

Uji Regresi Linier Berganda

Keterangan :

Y : Keputusan pemberian kredit investasi X1 : Nilai jaminan kredit

X2 : Laba usaha X3 : Penjualan : Mempengaruhi

: Dilakukan uji regresi linier berganda. Laba Usaha

(X2)

Keputusan Pemberian Kredit (Y) Jaminan Kredit

(X1)

63

2.4. Hipotesis

Berdasarkan latar belakang perumusan masalah yang telah diuraikan maka dapat dirumuskan hipotesa :

64

BAB III

METODOLOGI PENILITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nasir 2003 : 126).

3.1.1. Definisi Operasional

a. Keputusan Pemberian Kredit (Y)

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur.

b. Nilai Jaminan Kredit (X1)

65 c. Laba Usaha (X2)

Menurut Soemarso (2002 : 227), laba usaha adalah selisih antara pendapatan bruto (pendapatan) dengan beban usaha. Atau laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

d. Penjualan (X3)

Penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba.

3.1.2. Pengukuran Variabel

Variabel yang digunakan dalam penelitian adalah : a. Variabel terikat :

Keputusan pemberian kredit (Y)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam prosentase dengan memperbandingkan antara jumlah permohonan kredit yang diajukan dengan realisasi pemberian kredit. b. Variabel bebas terdiri dari :

1. Nilai jaminan kredit (X1)

66 2. Laba usaha (X2)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah.

3. Penjualan (X3)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Menurut Sumarsono (2004 : 44) merupakan kelompok subyek/obyek yang memiliki ciri-ciri atau karateristik-karateristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain. Populasi dalam penelitian ini adalah permohonan kredit yang diterima Bank Rakyat Indonesia Cabang Mojekerto selama tahun 2009 yaitu 33 debitur (perusahaan dagang).

3.2.2. Sampel

Menurut Sumarsono (2004 : 44), sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karateristik yang sama dengan populasi. Langkah-langkah yang kita ambil untuk memperoleh sampel dari suatu populasi kita sebut sampling plan (rencana sampling).