ANALISIS KINERJA PADA BANK SYARIAH MANDIRI KCP

UNIVERSITAS MUHAMMADIYAH MAKASSAR DENGAN

PENDEKATAN BALANCED SCORECARD

SKRIPSI

Oleh

SUKMAWATI

105731101916

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

UNIVERSITAS MUHAMMADIYAH MAKASSAR DENGAN

PENDEKATAN BALANCED SCORECARD

SKRIPSI

SUKMAWATI

105731101916

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna

Memperoleh Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

piikirkan satu peraturan penting, kenapa dilakukan besok jika bisa dilakukan hari ini.

“ Sesungguhnya sesudah ada kesulitan ada kemudahan, maka apabila kamu telah selesai (dari suatu urusan). Kerjakanlah dengan sungguh-sungguh

(urusan yang lain) dan hanya kepada tuhanmulah kamu berharap” (QS: Al-Insyirah ayat 6-8)

PERSEMBAHAN

Kupersembahkan karya sederhana ini untuk Ayah dan Ibu yang senantiasa berdoa dengan tulus ikhlas kepada Allah SWT dan selalu memberi semangat serta selalu memberikan yang terbaik. Doamu…, Pengorbananmu…, Nasehatmu…, serta Kasih Sayangmu…, yang tulus memberikan semangat dan dukungan untukku. kakak dan adikku yang senantiasa memberi

vii

Muhammadiyah Makassar. Dibimbing Oleh Pembimbing I Muh Rum Dan Pembimbing II Asriani Hasan.

Penelitian ini bertujuan untuk mengetahui kinerja pada Bank Syariah Mandiri KCP Makassar unismuh dengan pendekatan Balanced scorecard. Jenis penelitian yang digunakan adalah Deskriptif kuantitatif. Teknik pengumpulan data dilakukan dengan observasi (pengamatan), Kuesioner dan wawancara. Kinerja bank Syariah Mandiri KCP Makassar Unismuh yaiutu Perspektif keuangan menunjukan bahwa kinerja keuangan dapat dikategorikan sangat baik karena mengalami peningkatan, hal ini dilihat dari hasil pre provision operating profit, pembiayaan consumer, realisasi DPK, NPF dan Gadai yang meningkat pada tahun 2018-2019.Perspektif pelanggan disimpulkan bahwa BSM KCP Makassar Unismuh mengalami penurunan nasabah dari tahun 2018-2020. Namun dapat memberikan kepuasan nasabah secara maksimal serta mencapai skor MRI yang telah ditetapkan.Perspektif proses bisnis internal disimpulkan bahwa BSM KCP Makassar Unismuh memiliki inovasi dan pelayanan yang baik.Perspektif pertumbuhan dan pembelajaran menunjukan hasil yang dikategorikan baik, hal ini dilihat peningkatan kompetensi karyawan, pelatihan karyawan dan tingkat kepuasan karyawan yang memperoleh angka melebihi standar yaitu 4,6%.

viii

ABSTRACT

Sukmawati, 2021. Performance analysis at Bank Syariah Mandiri KCP

Muhammadiyah University Makassar with the Balanced Scorecard Approach. Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Muh Rum and Supervisor II Asriani Hasan.

This study aims to determine the performance of the Bank Syariah Mandiri KCP Makassar unismuh with the Balanced Scorecard approach. This type of research is descriptive quantitative. Data collection techniques were carried out by observation (observation), questionnaires and interviews. The performance of Bank Syariah Mandiri KCP Makassar Unismuh, namely the financial perspective shows that financial performance can be categorized as very good because it has increased, this can be seen from the results of pre provision operating profit, consumer financing, realization of DPK, NPF and pawning which increased in 2018-2019. customers concluded that BSM KCP Makassar Unismuh experienced a decrease in customers from 2018-2020. However, it can provide maximum customer satisfaction and achieve a predetermined MRI score. The internal business process perspective concludes that BSM KCP Makassar Unismuh has good innovation and service. Growth and learning perspectives show results that are categorized as good, this can be seen from the increase in employee competence, training employees and the level of employee satisfaction who obtained the number exceeding the standard, namely 4.6%.

ix

KATA PENGANTAR

Puji syukur penulis panjatkan atas rahmat dan karunia ALLAH SWT, atas selesainya skripsi yang berjudul “Analisis Kinerja pada Bank Syariah

Mandiri KCP Universitas Muhammadiyah Makassar Dengan Pendekatan Balanced Scorecard”.

Skripsi ini merupakan tugas akhir dari rangkaian mata kuliah sebagai persyaratan akademik guna memperoleh gelar Sarjana Akuntansi (S.Ak) pada Jurusan Akuntansi Program Studi Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Teristimewah dan terutama penulis sampaikan ucapan terima kasih kepada orang tua saya bapak Ahmad dan ibu Munira, yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus yang diberikan demi keberhasilan penulis dalam menuntut ilmu. Dan saudara-saudaraku yang tersayang yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan dunia akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa bantuan dan dorongan dari berbagai pihak, untuk itu penulis ingin mengucapkan terimakasih kepada :

1. Bapak Prof. DR. H. Ambo Asse., M. Ag, Rektor Universitas Muhammadiyah Makassar,

x

2. Bapak Ismail Rasulong, SE, MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar,

3. Bapak Dr Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar,

4. Bapak Dr. Muh. Rum, SE.,M.Si, selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik,

5. Ibu Asriani Hasan,SE.,M.Sc selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi selesai,

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah banyak menuangkan ilmunya kepada penulis selama mengikuti perkuliahan,

7. Bapak Deny Cahyo Sejati selaku pegawai Bank Mandiri Syariah KCP Makassar Unismuh yang telah banyak membantu dan mempermudah dalam penelitian, sehingga skripsi selesai dengan baik.

8. Sahabat seperjuangan Shila, shentia, Ita yang telah banyak membantu selama proses kuliah, serta waktu yang telah diberikan hingga mencapai tahap ini,

9. Leti dan Legi yang senantiasa menemani baik senang maupun susah, dan memberi motivasi untuk tetap semangat melakukan penyusunan, serta pengorbanan waktu dan usaha hingga mencapai tahap akhir dalam penyusunan skripsi,

10. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 yang tidak bisa saya sebutkan satu persatu

xi

yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis,

11. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembaca guna menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 29 April 2021

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... ixii

HALAMAN PERSETUJUAN ... iv HALAMAN PENGESAHAN ... v SURAT PERNYATAAN ... vi ABSTRAK ... vii ABSTRACK ... viii KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teori ... 7

1. Kinerja ... 7

2. Penilaian Kinerja Dengan Pengukuran Tradisional ... 9

3. Balanced Scorecard ... 11

4. Keunggulan Balanced Scorecard ... 13

5. Perspektif Balanced Scorecard ... 15

xiii

B. Tinjauan Empiris ... 23

C. Kerangka Fikir ... 25

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Lokasi penelitian ... 27

C. Definisi Operasional dan Pengukuran Variabel ... 27

D. Cara Pengukuran dalam Balancd Scorecard ( Data Scoring ) ... 37

E. Populasi dan Teknik Pengambilan Sampel ... 38

F. Metode Pengumpulan Data ... 39

G. Metode Analisis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Lokasi Penelitian ... 42

B. Hasil Penelitian ... 48 C. Pembahasan ... 57 BAB V Penutup ... 59 A. Kesimpulan ... 59 B. Saran ... 60 DAFTAR PUSTAKA ... 61 LAMPIRAN ... 63

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Skor Survey MRI ... 31

Tabel 3.2 Skala Pengukuran Liket ... 32

Tabel 3.3 Daftar Kuesioner Nasabah BSM KCP Unismuh Makassar ... 33

Tabel 3.4 Kriteria Akuisisi Pelanggan ... 34

Tabel 3.5 Kriteria Penilaian Inovasi ... 34

Tabel 3.6 Daftar Kuesione Karyawan BSM KCP Unismuh Makassar ... 36

Tabel 3.7 Rating Scale ... 38

Tabel 4.1 Peningkatan Kinerja Keuangan ... 49

Tabel 4.2 Hasil Penilaian Kinerja Secara Keseluruhan ... 56

xv

DAFTAR GAMBAR

Gambar 2.1 Perspektif Blanced Scorecard ... 15 Gambar 2.2 Kerangka Pikir... 26 Gambar 4.1 Struktur Organisasi BSM KCP Makassar Unismuh ... 46

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan bisnis yang pesat saat ini ditandai dengan munculnya perusahaan-perusahaan baru di Indonesia. Persaingan yang ketat menuntut setiap perusahaan merumuskan strategi untuk mengembangkan metode bertahan hidup dan meningkatkan manajemen perusahaan. Perkembangan dunia usaha yang semakin kompetitif telah menyebabkan terjadinya perubahan besar dalam persaingan, produksi, pemasaran, pengelolaan sumber daya manusia, dan pemrosesan transaksi antara perusahaan dengan konsumen dan antara perusahaan dengan perusahaan lain. Persaingan global yang ketat akan mempengaruhi keuntungan perusahaan yang memasuki persaingan kelas dunia. Hanya perusahaan dengan keunggulan yang dapat memenuhi atau memuaskan kebutuhan konsumen dan menghasilkan produk berkualitas tinggi, dan cost effective.(Nurul huda, 2013).

Perubahan pertumbuhan bisnis memberikan dorongan bagi setiap perusahaan untuk mempersiapkan dan bertahan dalam lingkungan bisnis yang terus berkembang. Kunci dari persaingan pasar global adalah kualitas secara keseluruhan, yang mencakup penekanan pada kualitas produk, kualitas biaya atau harga, kualitas layanan, kualitas pengiriman tepat waktu dan kepuasan berkelanjutan lainnya untuk memberikan kepuasan yang berkelanjutan kepada pelanggan. Perusahaan dihadapkan pada penentuan strategi untuk mengelola bisnis. Penetapan strategi akan menjadi dasar dan

kerangka kerja untuk mencapai tujuan kerja yang ditetapkan oleh manajemen. Oleh karena itu, diperlukan suatu alat untuk mengukur kinerja agar dapat melihat sejauh mana strategi dan tujuan yang telah ditetapkan dapat dicapai. Evaluasi kinerja memegang peranan penting dalam dunia usaha, karena melalui evaluasi kinerja kita dapat melihat efektivitas penentuan strategi dan implementasinya dalam kurun waktu tertentu. Evaluasi kinerja dapat menguraikan kelemahan atau kekurangan yang masih ada di perusahaan untuk perbaikan lebih lanjut di masa mendatang (Subroto, 2015)

Balanced Scorecard merupakan alternatif evaluasi kinerja, Balanced Scorecard menggabungkan tujuan strategis organisasi ke dalam serangkaian tolok ukur kinerja yang saling terkait. Balanced scorecard merupakan salah satu metode pengukuran kinerja yang tidak hanya mencerminkan kinerja keuangan, tetapi juga mencerminkan kinerja non keuangan. Aspek non keuangan mendapat perhatian yang serius, karena peningkatan kinerja keuangan pada dasarnya bersumber dari aspek non keuangan.Oleh karena itu, jika perusahaan ingin mencapai penggandaan kinerja maka fokus perusahaan adalah pada peningkatan kinerja non keuangan, karena aspek non keuangan adalah pencapaiannya. Landasan kinerja keuangan.(Jaharuddin, 2020).

Bank Syariah Mandiri KCP UNISMUH Makassar sebagai lembaga keuangan harus berpegang pada indikator keuangan. Di sisi lain, upaya untuk mempertahankan nasabah atau memperoleh nasabah baru harus dilakukan untuk mempertahankan pangsa pasar yang dikuasai oleh Bank Syariah Mandiri KCP UNISMUH Makassar. Hal ini juga menunjukkan bahwa

aspek keuangan perusahaan tidak cukup untuk menjalankan perusahaan. Jika tidak mempertimbangkan aspek atau sudut pandang lain, maka akan berdampak buruk bagi perusahaan, karena akan menurunkan kualitas perusahaan. Bank Syariah Mandiri KCP UNISMUH Makassar perlu memberikan layanan yang profesional dalam menjalankan aktivitasnya, dengan meningkatkan kualitas perusahaan sehingga meningkatkan kepercayaan nasabah. Rendahnya kepercayaan nasabah membuat kualitas Bank Syariah Mandiri KCP UNISMUH Makassar menurun, sehingga akan meningkatkan daya saing.

Lingkungan UNISMUH terdapat beberapa Bank untuk pelayanan nasabah diantaranya Bank Syariah Bukopin, BNI Syariah dan BTN Syariah yang dapat menjadi pesaing Bank Syariah Mandiri Makassar Unismuh dalam Pelayanan nasabah khususnya Mahasiswa. Penurunan kualitas perusahaan akan membuat ketertarikan mahasiswa menurun, sehingga membuat nasabah (Mahasiswa) memilih Bank lain dalam melakukan transaksi pembayaran yang lebih berkualitas. Mengingat nasabah adalah pengguna jasanya, kepercayaan ini sangat penting. Harapannya dengan meningkatnya kepercayaan nasabah akan berdampak pada peningkatan jumlah nasabah baru dan pendapatan operasional bank. Sejak berdiri, Bank Syariah Mandiri memiliki key performance indicator (KPI). KPI adalah matriks keuangan dan matriks non-keuangan yang digunakan perusahaan untuk mengukur kinerja mereka. Key Performance Indicator biasanya digunakan untuk menilai kondisi bisnis dan tindakan apa yang perlu diambil untuk mengatasi kondisi tersebut. Dalam hal ini Bank Syariah Mandiri memiliki target KPI sendiri-sendiri, oleh karena itu manajemen bank harus melakukan yang terbaik

untuk mencapai setiap target KPI tersebut. Bank Syariah Mandiri (Mandiri) menggunakan Balanced Scorecard dalam KPI yang tentunya sebagian besar dari aspek keuangan. Bank percaya bahwa kinerja keuangan yang baik dapat merangkum kinerja perusahaan. Menurut pimpinan Bank Syariah Mandiri, jika pandangan lain tidak dikesampingkan maka kinerja keuangan tidak akan baik jika ketiga pandangan lainnya kurang baik, karena semua pandangan merupakan komponen yang harus diwujudkan agar dapat secara garis besar keuangan perusahaan.

Penulis ingin meneliti kinerja Bank Mandiri Syariah KCP Makassar karena selama ini terdapat banyak keluhan nasabah (Mahasiswa) bahwa pelayanan masih kurang memadai dilihat dari tingkat pelayanan terhadap nasabah. Salah satunya yaitu pengadaan kartu identitas mahasiswa (KTM) yang hampir 4 (empat) tahun bahkan lebih masih ada sebagian dari mahasiswa yang belum menerima KTM tersebut. Hal ini menjadi alasan untuk mengetahui kinerja pada Bank Mandiri Syariah Makassar Unismuh dengan mengukur kinerja Bank Mandiri Syariah Unismuh Makassar dengan menggunakan metode Balanced Scorecard yang merupakan metode yang relevan untuk mengukur kinerja. Pengukuran kinerja dilakukan untuk mengetahui kinerja bank dalam mengevaluasi dan merencanakan masa depan, sehingga apabila kinerja suatu bank dinilai hanya dari satu segi (yaitu dari segi keuangan) tidak dapat dikatakan berhasil. Upaya peningkatan kinerja perusahaan harus ditinjau dari segala aspek, sehingga diperlukan alternatif metode dalam evaluasi kinerja.

Penelitian terdahulu yang dilakukan Murwani Juli, Rita Nur Jannah (2018) dengan judul “Penilaian Kinerja Bank Muamalat Indonesia Cabang

Bengkulu dengan Pendekatan Balanced Scorecard : Sebuah Studi Eksplatori”. Penilaian kinerja Bank Bengulu Bank Mubarat Indonesia dari segi keuangan diukur dari rasio ROA, PER, LDR, CR, CAR, MM / L dalam waktu 2 tahun dari pangsa pasar, kepuasan nasabah, dan kepuasan nasabah. Dari perspektif akuisisi, retensi pelanggan adalah perspektif keuangan. Perspektif proses bisnis internal diukur dari proses inovasi, proses operasi, dan layanan purna jual, sedangkan perspektif pertumbuhan dan pembelajaran diukur dari kepuasan karyawan. Hasil penelitian secara keseluruhan menunjukkan bahwa kinerja BMI Cabang Bengkulu tergolong cukup baik. Walaupun penelitian ini dilakukan di Bank Syariah mandiri KCP UNISMUH Makassar, namun analisis kinerja dilihat dari empat perspektif, dan terdapat perbedaan indikator dari masing-masing perspektif. Dari sudut pandang keuangan, diukur dengan indikator pre provision profit, pembiayaan consumer, DPK, NPF, Gadai, dan perspektif pelanggan diukur dari survei MRI, kepuasan pelanggan dan akuisisi pelanggan, dan dari proses inovasi, setelah mendapatkan produk dan layanan. Proses operasi dan proses layanan dan perspektif pertumbuhan untuk mengukur tampilan proses bisnis internal. Ukur pembelajaran dengan melihat persentase pelatihan karyawan, frekuensi pelatihan karyawan dan kepuasan pelanggan.

Berdasarkan uraian di atas, peneliti tertarik untuk membahas lebih lanjut tentang pengukuran kinerja perusahaan dengan menggunakan Balanced Scorecard, dengan judul penelitian :“Analisis Kinerja Pada Bank

Syariah Mandiri KCP Universitas Muhammadiyah Makassar dengan Pendekatan Balanced Scorecard”.

B. Rumusan Masalah

Terkait latar belakang yang telah dijelaskan, permasalahan yang akan diangkat dalam penelitian ini adalah bagaimana kinerja Bank Syariah Mandiri KCP Makassar Unismuh bila diukur dengan pendekatan Balanced Scorecard ?

C. Tujuan Penelitian

Penelitian ini mempunyai tujuan untuk mengukur kinerja Bank Syariah Mandiri KCP UNISMUH Makassar bila diukur dengan pendekatan Balanced Scorecard.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat yaitu: 1. Bagi penulis

Penelitian ini dapat menambah wawasan pengetahuan serta meningkatkan kemampuan mengamati dan menganalisis permasalahan yang dihadapi oleh perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan perusahaan dalam perancangan strategi yang dapat membantu perusahaan dalam meningkatkan kinerja menuju kondisi yang lebih baik sesuai dengan visi, misi dan tujuan perusahaan.

3. Bagi pembaca

Penelitian ini diharapkan dapat menambah pengetahuan para pembaca dan dapat dijadikan perbandingan atau acuan dalam melakukan studi lebih lanjut.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Kinerja

Istilah kinerja berasal dari kata job Performance atau Actual Performance yakni prestasi kerja atau kinerja sesungguhnya dari seorang pegawai/karyawan, maka pengertian kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya (Mangkunegara, 2016). Evaluasi kinerja adalah salah satu faktor terpenting dari sebuah organisasi. Metrik ini dapat digunakan secara khusus untuk mengevaluasi keberhasilan suatu organisasi, dan dapat digunakan sebagai dasar untuk merumuskan sistem penghargaan, atau sebagai dasar untuk merumuskan strategi perusahaan atau organisasi. (Pratiwi, 2015)

Evaluasi kinerja merupakan bagian dari sistem pengendalian manajemen, termasuk perilaku yang menyiratkan keputusan perencanaan dan evaluasi kinerja karyawan dan operasinya Manajemen menggunakan kinerja untuk secara efektif mengelola operasi organisasi dan membantu karyawan dalam mengambil keputusan, seperti promosi dan mutasi. Dan pergi, tentukan kebutuhan dan perkembangan karyawan, dan berikan umpan balik tentang bagaimana supervisor mereka mengevaluasi kinerja mereka, dan memberikan dasar untuk distribusi penghargaan (Khomsus SF, Rusindiyanto, 2017).Tujuan dari

sistem evaluasi kinerja adalah untuk membantu mengembangkan strategi. Saat menerapkan sistem evaluasi kinerja, ada empat konsep dasar:

a. Menentukan strategi

Dalam hal ini, yang terpenting adalah menyatakan dengan jelas tujuan dan sasaran organisasi. Strategi harus dikembangkan untuk seluruh organisasi terlebih dahulu, dan kemudian tingkat fungsional yang lebih rendah.

b. Menentukan pengukuran strategi

Pengukuran strategis diperlukan untuk mengartikulasikan strategi kepada semua anggota organisasi. Organisasi harus fokus pada beberapa ukuran utama. Dengan cara ini, manajer tidak perlu terlalu banyak mengukur indikator kinerja.

c. Mengintegrasikan pengukuran ke dalam sistem manajemen

Indikator harus menjadi bagian dari organisasi formal dan informal, dan juga harus menjadi bagian dari budaya perusahaan dan sumber daya manusia perusahaan.Mengevaluasi pengukuran hasil secara berkesinambungan

Manajemen harus selalu mengevaluasi keefektifan indikator kinerja organisasi sehingga indikator kinerja dapat ditentukan dari waktu ke waktu untuk membantu manajer memantau implementasi strategi bisnis dengan membandingkan hasil aktual dengan tujuan strategis.

Sistem penilaian kinerja biasanya mencakup metode sistematis dalam menetapkan tujuan dan sasaran, serta laporan rutin yang

menentukan sasaran dan pencapaian sasaran. Munculnya sudut pandang baru, yang harus berpusat pada pelanggan untuk mendorong perusahaan, sistem pengukuran kinerja yang efektif harus memiliki setidaknya berikut ini (yuwono, 2012):

a. Menurut sudut pandang pelanggan berdasarkan karakteristik setiap aktivitas dan organisasi itu sendiri.

b. Gunakan indikator kinerja yang diverifikasi pelanggan untuk mengevaluasi aktivitas.

c. Melakukan evaluasi menyeluruh berdasarkan semua aspek yang mempengaruhi kinerja aktivitas pelanggan.

d. Berikan umpan balik untuk membantu semua anggota organisasi menyelesaikan masalah yang mungkin perlu perbaikan.

2. Penilaian Kinerja Dengan Pengukuran Tradisional

Ukuran kinerja yang umum digunakan dalam manajemen tradisional adalah ukuran kinerja keuangan karena mudah dilakukan

.

Karena sulit untuk diukur, kinerja lain, seperti peningkatan kepercayaan pelanggan pada layanan perusahaan, peningkatan kemampuan dan komitmen pribadi, hubungan yang erat antara karyawan dan pemasok, dan peningkatan efektivitas biaya dari proses bisnis yang digunakan untuk melayani pelanggan, diabaikan oleh manajemen. Naik. Oleh karena itu, banyak kesalahan pemikiran dalam pengelolaan tradisional (Lasandi, 2012)

Pengukuran kinerja tradisional berdasarkan kinerja keuangan atau biasa disebut dengan pengukuran kinerja tradisional, menekankan pada pengukuran kinerja perusahaan dengan menghitung rasio-rasio

keuangan (yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio keuntungan). (Batubara, 2016)

(Anthony dan Govindarajan, 2010) Mengandalkan aspek finansial saja tidak cukup, bahkan bisa jadi tidak berguna karena beberapa alasan, yaitu:

a. Hal itu mendorong kegiatan jangka pendek yang tidak termasuk kepentingan jangka panjang perusahaan.

b. Manajer unit bisnis mungkin tidak melakukan tindakan yang berguna untuk jangka panjang, untuk memperoleh laba jangka pendek.

c. Menggunakan profit jangka pendek sebagai satu-satunya tujuan dapat mengganggu komunikasi antara manajer unit bisnis dan manajer senior.

d. Pengendalian finansial yang ketat bisa memotivasi manajer untuk memanipulasi data.

(Suswono et al., 2010) Menjelaskan beberapa kelemahan alat ukur kinerja tradisional

, sebagai berikut:

a. Indikator keuangan tidak cukup untuk mengevaluasi perjalanan perusahaan dalam lingkungan yang kompetitif.

b. Indikator keuangan hanya dapat menjelaskan beberapa perilaku masa lalu, tetapi tidak semuanya, dan tidak dapat memberikan panduan yang sesuai untuk pekerjaan penciptaan nilai keuangan di masa depan sekarang dan di masa depan.

c. Sistem tradisional tidak mendukung investasi jangka panjang, tetapi hanya menekankan pengembalian investasi jangka pendek, dan tujuannya adalah untuk mempengaruhi harga saham saat ini.

d. Sistem tradisional lebih memilih bentuk investasi yang mudah diukur, daripada investasi pada aset tidak berwujud seperti inovasi, keterampilan karyawan, dan kepuasan pelanggan, sedangkan investasi dalam aset tidak berwujud lebih sulit untuk diukur.

Dari sudut pandang tersebut, dapat disimpulkan bahwa pengukuran kinerja tradisional hanya menekankan pada aspek keuangan dan tidak memperhatikan aspek non keuangan sehingga mengarah pada keputusan terkait manajemen jangka pendek, sedangkan keputusan berkelanjutan jangka panjang adalah aspek non keuangan. Keuangan terabaikan.

3. Balanced Scorecard

Balanced Scorecard merupakan alat pengukur kinerja manajemen yang memungkinkan organisasi untuk menjelaskan visi dan strategi mereka dan menerjemahkannya ke dalam pencapaian. (Khatoon, 2014). Hal ini memusatkan perspektif keuangan dan non-keuangan dari strategi perusahaan dan membahas hubungan sebab dan akibat yang mendorong pencapaian bisnis. Balance scorecard digunakan untuk meningkatkan kapabilitas organisasi agar meningkatkan kinerja keuangan (kinerja keuangan luar biasa yang berkelanjutan). Organisasi pada dasarnya adalah lembaga pencipta kekayaan. Penggunaan Balance scorecard dalam manajemen

diharapkan benar-benar meningkatkan kemampuan organisasi dalam menciptakan kekayaan (Fitrianasari, 2014)

Balanced scorecard yang baik harus memenuhi beberapa kriteria (Sutopo Ikhsan, 2013) yaitu:

a. Dapat mendefinisikan tujuan strategi jangka panjang dari masing-masing perspektif (outcomes) dan mekanisme untuk mencapai tujuan tersebut (performance driver).

b. Setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan sebab akibat (cause and effect relationship).

c. Terkait dengan keuangan, artinya strategi perbaikan seperti peningkatankualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan harus berdampak pada peningkatan pendapatan perusahaan.

Langkah-langkah Balanced Scorecard mencakup empat proses manajemen baru. Pendekatan ini menggabungkan tujuan strategis jangka panjang dan peristiwa jangka pendek. Empat proses (Rudiyanto, 2017) adalah :

a. Menentukan indikator kinerja dengan mentransformasikan visi, misi, dan strategi perusahaan, serta menetapkan visi organisasi sebagai tujuan. Visi tersebut menggambarkan kondisi yang akan dicapai perusahaan di masa depan. Tujuan ini juga menjadi salah satu fondasi dalam membuat strategi untuk mencapainya. Dalam proses perencanaan strategis, tujuan tersebut kemudian ditransformasikan menjadi tujuan strategis dengan mengukur pencapaiannya.

b. Komunikasikan dan hubungkan berbagai tujuan dan ukuran strategis balanced scorecard. Hal ini dapat dilakukan dengan menunjukkan kepada karyawan apa yang dilakukan perusahaan untuk mencapai tujuan yang diinginkan pemegang saham dan konsumen. Bertujuan untuk mencapai kinerja karyawan yang baik. c. Merencanakan, menetapkan tujuan, menyelaraskan berbagai

inisiatif rencana bisnis memungkinkan organisasi untuk mengintegrasikan rencana bisnis dan rencana keuangan mereka. Balanced scrorecard sebagai dasar untuk mengalokasikan sumber daya dan mengelola mana yang lebih penting untuk diprioritaskan, akan bergerak menuju tujuan jangka panjang perusahaan secara keseluruhan.

d. Langkah keempat dalam meningkatkan pembelajaran strategis dan umpan balik akan memberikan pembelajaran strategis bagi perusahaan. Dengan adanya Balanced Scorecard sebagai pusat dari sistem perusahaan maka perusahaan dapat memantau produk yang dihasilkan oleh perusahaan dalam waktu yang singkat.

4. Keunggulan Balanced Scorecard

Keunggulan Balanced Scorecard menurut (Mulyadi, 2001) adalah komprehensif, koheren, seimbang dan terukur. Untuk lebih jelasnya akan diuraikan satu persatu sebagai berikut:

a. Komprehensif

Balanced scorecard memperluas perspektif yang tercakup dalam perencanaan strategis, dari batasan sebelumnya ke perspektif keuangan, kemudian meluas ke tiga perspektif lainnya,

yaitu pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

b. Koheren

Dalam Balanced Scorecard, hal ini disebut kausalitas. Setiap sudut pandang (keuangan, pelanggan, proses bisnis dan pembelajaran pertumbuhan) memiliki tujuan strategis, dan mungkin ada lebih dari satu. Pengertian tujuan strategis adalah keadaan atau kondisi yang akan dicapai di masa depan yang merupakan gambaran tujuan perusahaan.

c. Seimbang

Balanced scorecard dapat mencapai keseimbangan antara ukuran eksternal (misalnya, laba operasi) yang memiliki efek jangka pendek dan jangka panjang, dan tindakan internal (misalnya, pengembalian produk yang rusak). Keseimbangan pada balanced scorecard juga tercermin pada penyelarasan employee scorecard dengan company scorecard, sehingga setiap karyawan di perusahaan bertanggung jawab untuk mendorong kemajuan perusahaan..

d. Terukur

Setiap sudut bisa diukur. Dapat mengelola sulit untuk mengukur tujuan strategis, seperti dari perspektif pelanggan, proses bisnis internal, dan penggunaan pembelajaran dan pertumbuhan balanced scorecard, dll, untuk mencapai tujuan tersebut. Oleh karena itu, untuk mengukur sasaran strategis dari ketiga perspektif tersebut, diharapkan akan terwujud berbagai strategi non keuangan

yang akan menggandakan kinerja keuangan perusahaan dan bersifat jangka panjang..

5. Perspektif Balanced Scorecard

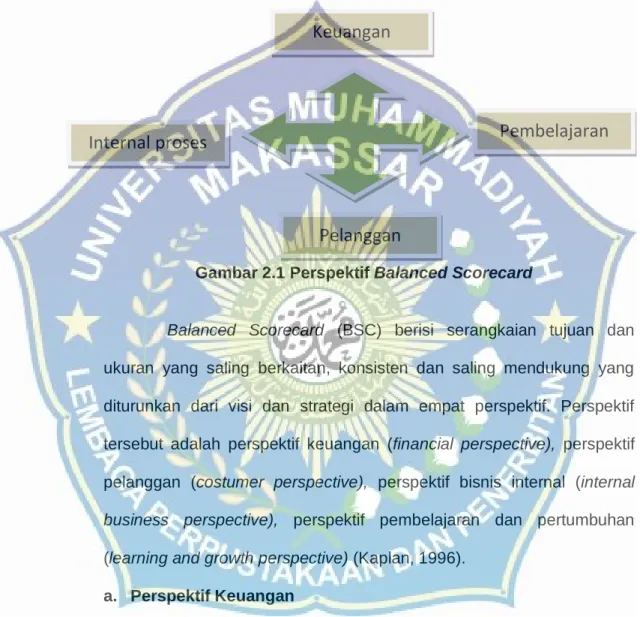

Gambar 2.1 Perspektif Balanced Scorecard

Balanced Scorecard (BSC) berisi serangkaian tujuan dan ukuran yang saling berkaitan, konsisten dan saling mendukung yang diturunkan dari visi dan strategi dalam empat perspektif. Perspektif tersebut adalah perspektif keuangan (financial perspective), perspektif pelanggan (costumer perspective), perspektif bisnis internal (internal business perspective), perspektif pembelajaran dan pertumbuhan (learning and growth perspective) (Kaplan, 1996).

a. Perspektif Keuangan

Balanced Scorecard dimulai dari perspektif keuangan, karena indikator keuangan sangat penting untuk merangkum konsekuensi dari tindakan ekonomi yang telah diambil.Indikator kinerja keuangan dapat menunjukkan apakah strategi, implementasi, dan implementasi suatu perusahaan berkontribusi

Pelanggan

Pembelajaran

Internal proses

terhadap pertumbuhan laba perusahaan. Tujuan keuangan biasanya terkait dengan profitabilitas, misalnya diukur dengan laba operasi, menggunakan return on capital (ROCE), dan nilai tambah ekonomis (economic value added). Sasaran keuangan lainnya dapat berupa pertumbuhan penjualan yang cepat atau pembuatan kartu inti arus kas, yang berisi sekumpulan sasaran dan indikator yang saling terkait, konsisten dan saling mendukung. Sasaran dan indikator tersebut berasal dari empat aspek visi dan strategi, yaitu, pandangan keuangan , Tampilan pelanggan, tampilan bisnis internal dan tampilan pembelajaran dan tumbuh. (Budi Utami, 2019).

Sudut pandang keuangan adalah fokus dari tujuan strategis dan mengukur semua poin dalam "kartu skor berimbang". Mengukur kinerja keuangan dapat mempertimbangkan semua tahapan siklus hidup bisnis, termasuk pertumbuhan, pemeliharaan dan panen.

b. Perspektif Pembelajaran dan Pertumbuhan

Perusahaan yang berkembang berada di awal siklus hidup perusahaan. Mereka menghasilkan produk dan layanan dengan potensi pertumbuhan. Untuk memanfaatkan potensi ini, mereka harus menginvestasikan sumber daya yang signifikan dalam pengembangan dan peningkatan produk dan layanan baru; membangun dan memperluas fasilitas produksi; membangun kemampuan operasional, berinvestasi dalam sistem, infrastruktur, dan jaringan distribusi yang mendukung hubungan global; dan memelihara dan mengembangkan hubungan dekat dengan

pelanggan. Perusahaan dalam tahap pertumbuhan mungkin memiliki arus kas negatif selama operasi mereka dan memiliki laba atas investasi yang rendah. Tujuan keuangan perusahaan secara keseluruhan dalam fase pertumbuhan adalah tingkat pertumbuhan persentase pendapatan dan tingkat pertumbuhan penjualan dari setiap pasar sasaran, basis pelanggan dan wilayah. (Batubara, 2016).

Produk dan pangsa pasar perusahaan dalam fase pertumbuhan mengalami peningkatan yang signifikan, oleh karena itu dari segi keuangan, strategi dan pengukuran kinerja perusahaan berfokus pada pertumbuhan pendapatan, pendapatan / laba positif, serta peningkatan penjualan dan pangsa pasar.. (Rudiyanto, 2017)

Bagi organisasi perusahaan, penting untuk terus memperhatikan karyawannya, memantau kesejahteraannya dan menambah pengetahuannya, karena peningkatan tingkat pengetahuannya juga akan meningkatkan kemampuannya untuk berpartisipasi dalam pencapaian hasil dari ketiga sudut pandang dan tujuan perusahaan lainnya. (Pradhanawati, 2018)

Dari sudut pandang ini, tiga aspek penting harus diperhatikan untuk mengukur kapabilitas karyawan, kapabilitas sistem informasi, motivasi, wewenang yang diberikan kepada karyawan dan wewenang untuk membatasi karyawan.

1) Kemampuan karyawan.

Pengukuran kemampuan pegawai terutama diukur dari tiga aspek yaitu pengukuran kepuasan pegawai, pengukuran

turn over pegawai perusahaan, dan pengukuran produktivitas pegawai.

Kriteria pengukuran kepuasan karyawan meliputi tingkat partisipasi karyawan dalam proses pengambilan keputusan, tingkat pengakuan hasil kerja yang baik, sulitnya memperoleh informasi yang memungkinkan mereka menyelesaikan pekerjaan semaksimal mungkin, antusiasme dan kreativitas karyawan dalam bekerja untuk meningkatkan dukungan dan kepuasan semua karyawan perusahaan.

Efisiensi kerja seorang karyawan dapat diukur dengan berbagai cara, termasuk gaji setiap karyawan atau dapat diukur dengan menggunakan rasio antara gaji yang diterima seorang karyawan dengan jumlah karyawan di perusahaan.

2) Kemampuan Sistem Informasi.

Peningkatan kualitas pegawai dan produktivitas pegawai juga dipengaruhi oleh akses terhadap sistem informasi yang dimiliki perusahaan. Semakin mudah memperoleh informasi, semakin baik kinerja karyawan tersebut.

Perusahaan dapat mengukur akses ke sistem informasi yang dimiliki oleh perusahaan dengan mengukur persentase informasi yang tersedia tentang pelanggan mereka yang dibutuhkan karyawan, dan persentase ketersediaan informasi tentang biaya produksi.

3) Motivasi, otorisasi, dan pembatasan persetujuan karyawan. Sekalipun karyawan diberikan saluran akses informasi yang

sangat baik, jika mereka tidak termotivasi untuk meningkatkan kinerjanya, semua ini sia-sia. Oleh karena itu, segala upaya harus dilakukan untuk meningkatkan semangat kerja karyawan. Mengukur motivasi kerja karyawan dapat dilakukan dengan beberapa cara yaitu:

1. Mengukur rekomendasi kepada perusahaan dan mengimplementasikannya dengan mengukur jumlah rekomendasi yang diberikan setiap karyawan kepada perusahaan terutama yang telah berhasil dilaksanakan dalam kurun waktu tertentu, mendukung peningkatan kualitas perusahaan dan peningkatan pendapatan perusahaan.

2. Metode pengukuran perbaikan dan kinerja karyawan: Dapat diukur dengan mendeteksi berapa banyak biaya yang terbuang karena pengiriman yang tertunda, kuantitas produk yang terbuang, material yang terbuang dan kehadiran karyawan (absen).

3. Mengukur batasan individu dalam suatu organisasi mencakup dua hal, yaitu mengukur keseluruhan prosedur yang digunakan perusahaan untuk meningkatkan kinerja dan mengukur kinerja tim..

Untuk mengukur keseluruhan proses untuk meningkatkan kinerja dapat dilakukan dengan mengukur persentase manajer dan karyawan yang memahami pentingnya balanced scorecard. Tentunya hal ini mengevaluasi perusahaan yang telah

mensosialisasikan Balanced Scorecard, dan juga mengukur persentase unit bisnis yang berhasil menyesuaikan kinerjanya. Saat merumuskan strategi perusahaan, sebagian besar perusahaan menetapkan tujuan karyawan berdasarkan tiga indikator utama yang diakui. Kemudian, tambahkan ketiga metrik tersebut ke faktor pendorong yang dapat disesuaikan dengan situasi tertentu. Ketiga pengukuran tersebut adalah:

a. Kepuasan pekerja. b. Retensi pekerja. c. Produktivitas pekerja.

c. Perspektif Pelanggan

Keberhasilan perusahaan tidak terlepas dari pandangan dan opini pelanggan. Tentunya hal tersebut tidak lepas dari pandangan dan opini para pelanggan. Balanced scorecard dapat menentukan tujuan dan faktor yang dibutuhkan oleh pelanggan saat ini dan memprediksi masa depan. (Suswono et al., 2010)

Dua rangkaian rubrik biasanya digunakan di sisi klien perusahaan: metrik inti dan pendorong kinerja. Grup metrik inti adalah metrik kinerja inti yang saling terkait, termasuk:

1. Pangsa pasar digunakan untuk mengukur pangsa pasar dari segmen pasar tertentu yang dikendalikan oleh pelanggan. 2. Akuisisi pelanggan adalah ukuran keberhasilan perusahaan

3. Pertumbuhan bisnis (retensi) pelanggan lama digunakan untuk mengukur kemampuan mempertahankan pelanggan lama. Pembaruan pelanggan mengukur berapa banyak pelanggan lama yang dipertahankan perusahaan.

4. Kepuasan pelanggan digunakan untuk mengukur kepuasan pelanggan terhadap layanan perusahaan.

Pada saat yang sama, proposisi nilai pelanggan adalah tolok ukur kinerja yang terkait dengan kinerja:

1. Properti produk dan layanan, seperti harga, tingkat penggunaan, kualitas produk, tingkat pengirimanproduk,

2. Hubungan baik dengan pelanggan (customer relationship), seperti tingkat fleksibilitas perusahaan, tingkat ketersediaan produk, tampilan gedung dan pekerja,

3. Citra perusahaan di mata pelanggan dan masyarakat.

4. Kepuasan pelanggan akan menjaga loyalitas pelanggan kepada perusahaan dan menjaga identitas pelanggan. Selain itu, pelanggan yang puas merupakan sarana untuk meningkatkan daya tarik pelanggan baru dan meningkatkan profitabilitas. Mempertahankan pelanggan yang sudah ada dan menarik pelanggan baru akan dapat mempertahankan atau bahkan meningkatkan pangsa pasar (Suswono et al., 2010).

d. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal, para eksekutif mengidentifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan

unit bisnis untuk; memberikan proposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran, dan memenuhi harapan keuntungan finansial yang tinggi para pemegang saham. Ukuran proses bisnis internal berfokus kepada berbagai proses internal yang akan berdampak besar kepada kepuasan pelanggan dan pencapaian tujuan finansial perusahaan. Proses inovasi, unit bisnis meneliti kebutuhan pelanggan yang sedang berkembang atau yang masih tersembunyi, dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut (Suswono et al., 2010)

1. Proses operasi, langkah utama kedua dalam rantai nilai internal generik, adalah tempat di mana produk dan jasa diproduksi dan disampaikan kepada pelanggan. Proses ini secara historis telah menjadi fokus sebagian besar sistem pengukuran kinerja perusahaan.

2. Proses layanan merupakan langkah ketiga dalam rantai nilai internal, yaitu memberikan layanan kepada pelanggan setelah penjualan atau pengiriman produk atau layanan.

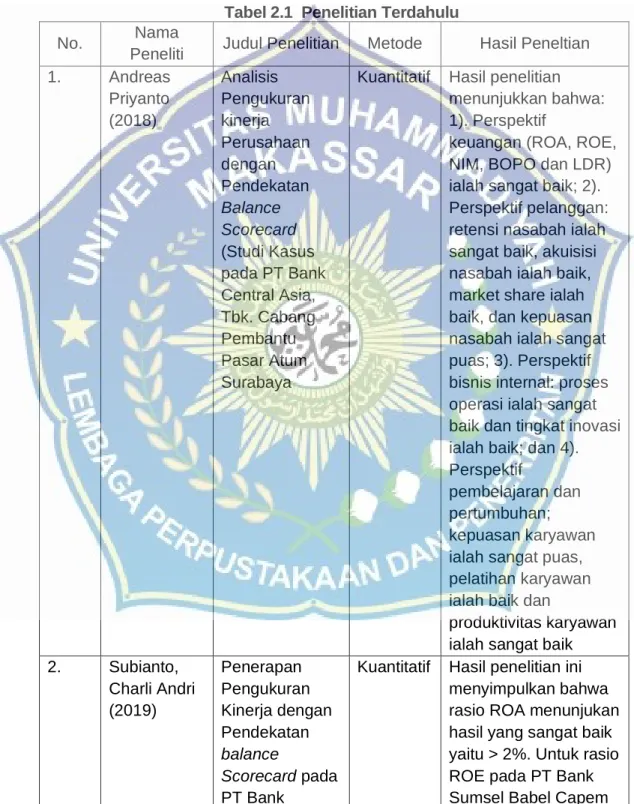

B. Tinjauan Empiris

Penelitian ini bukan penelitian pertama, penelitian sebelumnya telah melakukan penelitian tentang analisis kinerja dengan pendekatan Balance Scorecard.

Tabel 2.1 Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian Metode Hasil Peneltian 1. Andreas Priyanto (2018) Analisis Pengukuran kinerja Perusahaan dengan Pendekatan Balance Scorecard (Studi Kasus pada PT Bank Central Asia, Tbk. Cabang Pembantu Pasar Atum Surabaya

Kuantitatif Hasil penelitian menunjukkan bahwa: 1). Perspektif

keuangan (ROA, ROE, NIM, BOPO dan LDR) ialah sangat baik; 2). Perspektif pelanggan: retensi nasabah ialah sangat baik, akuisisi nasabah ialah baik, market share ialah baik, dan kepuasan nasabah ialah sangat puas; 3). Perspektif bisnis internal: proses operasi ialah sangat baik dan tingkat inovasi ialah baik; dan 4). Perspektif

pembelajaran dan pertumbuhan; kepuasan karyawan ialah sangat puas, pelatihan karyawan ialah baik dan

produktivitas karyawan ialah sangat baik 2. Subianto, Charli Andri (2019) Penerapan Pengukuran Kinerja dengan Pendekatan balance Scorecard pada PT Bank

Kuantitatif Hasil penelitian ini menyimpulkan bahwa rasio ROA menunjukan hasil yang sangat baik yaitu > 2%. Untuk rasio ROE pada PT Bank Sumsel Babel Capem

Sumsel Babel Capem Muara Beliti

Muara Beliti tidak dapat diterapkan karena modal tidak tergambar dalam laporan keuangan kantor cabang

pembantu. Perspektif Proses Bisnis Internal, pada pelayanan fisik sudah menyediakan sarana dan fasilitas yang memadai, sedangkan pelayanan non fisik yaitu efisiensi waktu transaksi

customer service dengan nasabah dinilai cukup baik yaitu

sebesar 50% sedangkan efisiensi waktu transaksi teller dengan nasabah sebesar 95% adalah sangat baik 3. I Wayan Purwanta Suta, G.A Ayu Sri Asti Dwiastuti (2016) Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada Kantor Pusat PT Bank Pembangunan Daerah Bali

Kuantitatif Hasil penelitian menunjukkan bahwa kinerja perspektif keuangan, kinerja perspektif pelanggan, dan kinerja perspektif proses bisnis internal adalah sangat baik. Dan kinerja perspektif pertumbuhan dan pembelajaran adalah baik. Jadi secara keseluruhan kinerja PT Bank Pembangunan Daerah

Bali adalah sangat baik 4. Achmad

Fikri Syarif,

Analisis Kinerja Sistem

Kuantitatif Hasil penelitian menunjukkan bahwa

Prihanto Ngesti Basuki, Agustinus Fritz Wijaya (2018) Informasi pada PT. Bank Central Asia Menggunakan IT Balanced Scorecard

hasil tertinggi pada perspektif kontribusi perusahaan sebesar 19,33%, lalu perspektif masa depan dengan nilai 19%, yang ketiga adalah perspektif orientasi pengguna sebesar 18,8%, dan yang terakhir adalah perspektif

operasionalisasi dengan nilai 14,58%. Hasil akhir pencapaian adalah 71,71%, yang berarti kinerja sudah berada pada level baik 5. Rita NurJannah, Isharijadi, Juli Murwani (2018) Analisis Kinerja pada PD Bpr Bank Daerah Kota Madiun dengan Pendekatan Balance Scorecard

Kuantitatif Hasil analisis kinerja pada PD. BPR Bank Daerah Kota Madiun dengan pendekatan balance scorecard menunjukkan bahwa pada tahun 2015-2017 tersebut rata-rata kinerja berada pada kondisi sangat sehat kategoriA.

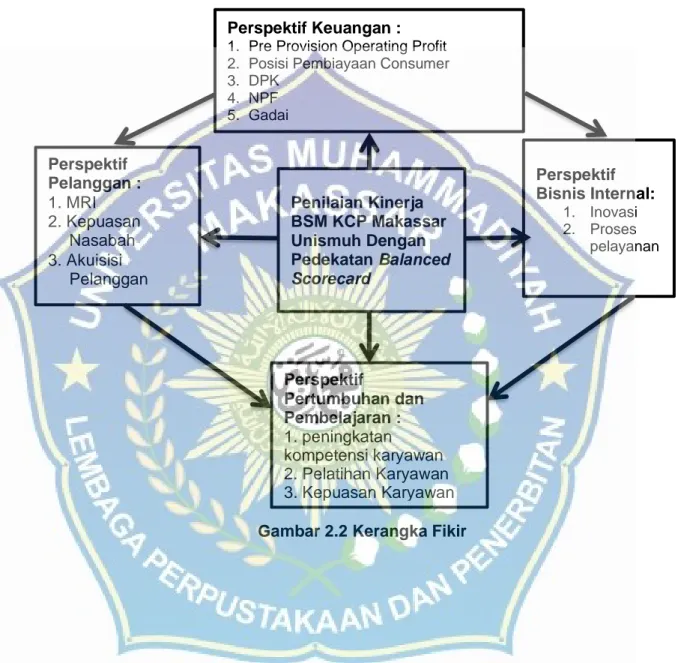

C. Kerangka Fikir

Didalam penelitian ini menggunakan kerangka pemikiran yang dibangun berdasarkan pada landasan teori yang diuraikan sebelumnya. Bank Syariah Mandiri KCP Unismuh Makassar adalah perusahaan yang bergerak dibidang perbankan. Dalam menjalankan perusahaan terdapat visi dan misi yang harus dicapai, salah satu cara untuk mencapai visi dan misi adalah dengan meningkatkan kualitas perusahaan agar dapat memenuhi tingkat kepuasan nasabah. Penelitian ini menjelaskan mengenai pengukuran kinerja Bank Mandiri Syariah KCP Unismuh Makassar untuk mengetahui

tingkat kinerja secara keseluruhan yang menggunakan pendekatan Balanced Scorecard diukur dengan empat perspektif . Dimana tiap perspektif saling terkait satu sama lainnya.

Gambar 2.2 Kerangka Fikir Perspektif Keuangan :

1. Pre Provision Operating Profit 2. Posisi Pembiayaan Consumer 3. DPK 4. NPF 5. Gadai Penilaian Kinerja BSM KCP Makassar Unismuh Dengan Pedekatan Balanced Scorecard Perspektif Pelanggan : 1. MRI 2. Kepuasan Nasabah 3. Akuisisi Pelanggan Perspektif Bisnis Internal: 1. Inovasi 2. Proses pelayanan Perspektif Pertumbuhan dan Pembelajaran : 1. peningkatan kompetensi karyawan 2. Pelatihan Karyawan 3. Kepuasan Karyawan

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bersifat deskriptif dengan pendekatan kuantitatif. Metode penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah diterapkan (Sugiyono, 2018). Sedangkan penelitian deskriptif artinya penelitian yang mendeskripsikan dan menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generelisasi (Sugiyono, 2018)

B. Lokasi penelitian

Lokasi penelitian ini dilakukan di PT. Bank Syariah Mandiri KCP Unismuh Makassar beralamat di Jl. Sultan Alauddin No.259, Gn. Sari Kec. Rappocini, Kota Makassar, Sulawesi Selatan. Sedangkan waktu penelitian yang dilakukan selama kurang lebih 2 bulan yang dilaksanakan mulai bulan Desember 2020 sampai Januari 2021.

C. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menentukan hasil pengukuran sehingga menjadi variabel yang dapat diukur. Variabel merupakan hasil pengukuran

yang diukur dengan menggunakan berbagai nilai untuk memberikan gambaran fenomena yang lebih realistis.

Dalam penelitian ini variabel yang digunakan adalah pengukuran kinerja dengan balanced scorecard yang meliputi empat aspek yaitu perspektif keuangan, perspektif pelanggan, perspektif pertumbuhan dan perspektif pembelajaran. Definisi operasional dan pengukuran variabel dalam penelitian ini adalah:

1. Kinerja Pada Perspektif Keuangan

Pandangan mengukur kinerja perusahaan dari perspektif keuangan, karena pengukuran keuangan merupakan gambaran tentang konsekuensi ekonomi dari keputusan ekonomi dan tindakan yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, pelaksanaan, dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi perusahaan. Variabel ini diukur dengan menggunakan strategi objektif dengan indikator keuangan BSM Unismuh Makassar tahun 2018-2019. Adapun strategi objektif dengan indikator keuangan BSM KCP Makassar Unismuh yaitu:

a. Meningkatkan kontribusi finansial

Meningkatkan kontribusi financial diukur dengan indikator Pre Provision Operating Profit. Pre Provision Operating Profit adalah jumlah pendapatan yang diperoleh lembaga keuangan, biasanya bank,dalam jangka waktu tertentu sebelum mengurangi dana yang disisihkan untuk menyediakan kredit macet dimasa depan. untuk menutupi kegagalan pinjaman yang diharapkan, namun ini bukan arus kas keluar untuk bank. Pre-Provision Operating hanya

memberikan perkiraan yang masuk akal mengenai apa yang diharapkan bank untuk ditinggalakan karena keuntungan operasional setelah akhirnya menghasilkan arus keluar tunai karena pinjaman gagal bayar. Untuk menentukan Pre-Provision Operating baik atau tidak, maka perlu dilakukan perbandingan dengan Pre-Provision Operating periode sebelumya. Jika Pre Pre-Provision Operating terus naik, maka bisa dinilai perusahaan memiliki pure profit yang baik pula. Demikian pula jika terjadi sebaliknya atau Pre-Provision Operating justru menurun dari periode sebelumnya, maka perusahaan perlu hati-hati dalam memaksimalkan asset untuk periode bisnis yang akan berjalan. Adapun standar penilaian indikator pre provision operating profit pada BSM KCP Makassar Unismuh sebesar 10,00%. Jika kurang dari 10,00 % maka dikatakan menurun dan jika lebih dari 10,00% dikatakan meningkat.

b. Meningkatkan Pembiayaan

Meningkatkan pembiayaan diukur dengan indikator posisi pembiayaan consumer. Pembiayaan Consumer atau pembiayaan konsumen adalah kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran atau berskala oleh konsumen. Produk-produk dari pembiayaan consumer termasuk cilem, sesuai target market (BO2, Pra-Pen dan Pensiunan, BUMN, RS). Adapun standar penilaian indikator pembiayaan consumer sebesar 17,50%. Jika kurang dari 17,50 maka dikatakan menurun dan jika lebih dari 17,50% dikatakan meningkat.

c. Meningkatkan Penghimpunan Dana Pihak Ketiga

Meningkatkan Penghimpunan Dana Pihak Ketiga adalah dana yang diperoleh dari individu-individu yang ada di masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, Yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing, bagi sebagian besar bank, dana masyarakat merupakan dana terbesar yang mereka miliki. Adapun indikator dari staregi meningkatkan penghimpunan dana pihak ketiga adalah realisasi DPK yang standar penilaiannya sebesar 7,50%. Jika kurang dari 7,50% maka dikatakan menurun dan jika lebih dari 7,50% dikatakan meningkat.

d. Meningkatkan Kualitas Aktiva Produktif

Aktiva produktif adalah penyediaan dana bank untuk memperoleh penghasilan dalam bentuk kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repurchase agreement ), tagihan derivarif, penyertaan, transaksi rekening administrative, serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. Adapun indikator dari staregi meningkatkan kualitas aktiva produktif adalah NPF dengan standar penilaian sebesar 5 %. Jika kurang dari 5 % maka dikatakan menurun dan jika lebih dari 5% dikatakan meningkat.

e. Meningkatkan Pendapatan Operasional Lainnya

Pendapatan operasional tidak memperhitungkan pendapatan non operasional seperti pendapatan dari investasi,

biaya dari pembiayaan, pajak dan biaya non berulang atau pendapatan item, seperti keuntungan dari penjualan biaya asset. Adapun indikator dari strategi meningkatkan pendapatan operasional lainnya adalah gadai. Gadai adalah suatu hak yang diperoleh sesorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan pada orang yang berpiutang oleh seorang yang mempunyai hutang atau oleh orang lain atas nama orang yang mempunyai hutang. Standar dari indikator Gadai sebesar 0,00 %. Jika kurang dari 0,00 % maka dikatakan menurun dan jika lebih dari 0,00% dikatakan meningkat.

2. Kinerja Pada Perspektif Pelanggan

Identifikasi pelanggan dan segmen pasar di mana unit bisnis ini akan bersaing. Cara untuk mengevaluasi kinerja dari perspektif pelanggan yaitu:

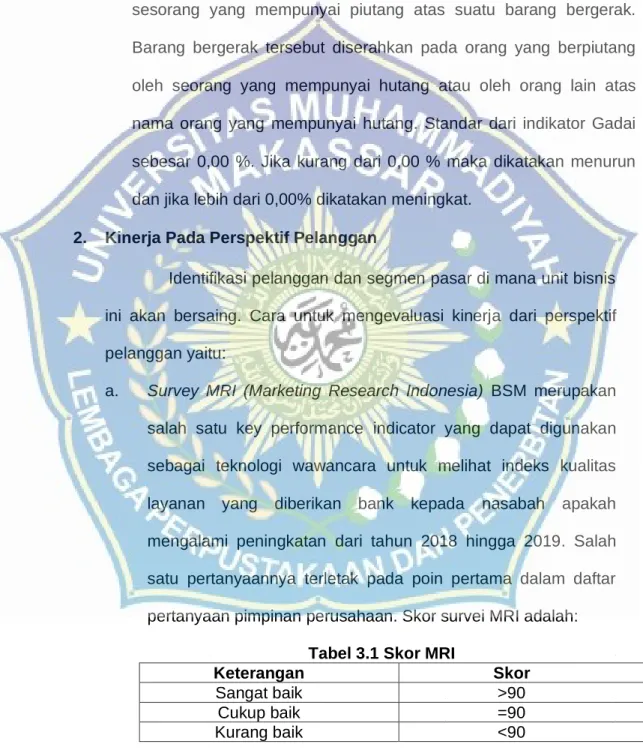

a. Survey MRI (Marketing Research Indonesia) BSM merupakan salah satu key performance indicator yang dapat digunakan sebagai teknologi wawancara untuk melihat indeks kualitas layanan yang diberikan bank kepada nasabah apakah mengalami peningkatan dari tahun 2018 hingga 2019. Salah satu pertanyaannya terletak pada poin pertama dalam daftar pertanyaan pimpinan perusahaan. Skor survei MRI adalah:

Tabel 3.1 Skor MRI

Keterangan Skor

Sangat baik >90

Cukup baik =90

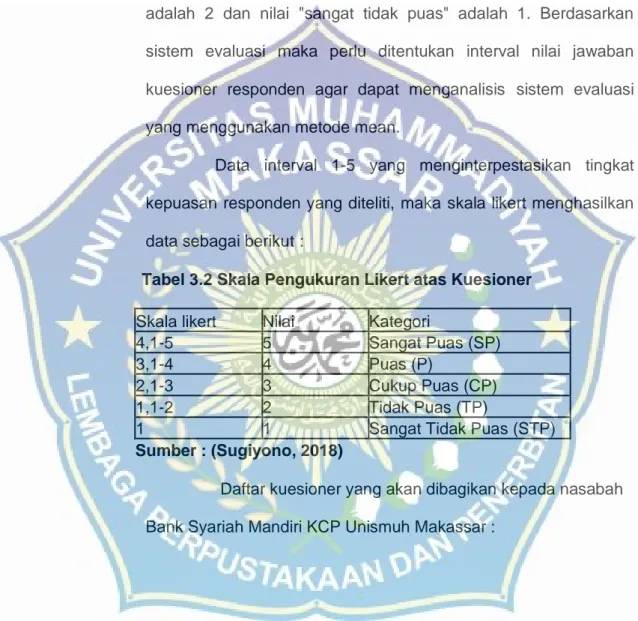

b. Gunakan skala likert dalam sistem penilaian untuk mengukur kepuasan pelanggan dengan menggunakan lima pilihan jawaban, sebagai berikut: "sangat puas" memiliki nilai 5, "puas" memiliki nilai 4, dan "sangat puas" memiliki nilai 3, " Nilai "tidak puas" adalah 2 dan nilai "sangat tidak puas" adalah 1. Berdasarkan sistem evaluasi maka perlu ditentukan interval nilai jawaban kuesioner responden agar dapat menganalisis sistem evaluasi yang menggunakan metode mean.

Data interval 1-5 yang menginterpestasikan tingkat kepuasan responden yang diteliti, maka skala likert menghasilkan data sebagai berikut:

Tabel 3.2 Skala Pengukuran Likert atas Kuesioner

Skala likert Nilai Kategori

4,1-5 5 Sangat Puas (SP)

3,1-4 4 Puas (P)

2,1-3 3 Cukup Puas (CP)

1,1-2 2 Tidak Puas (TP)

1 1 Sangat Tidak Puas (STP)

Sumber : (Sugiyono, 2018)

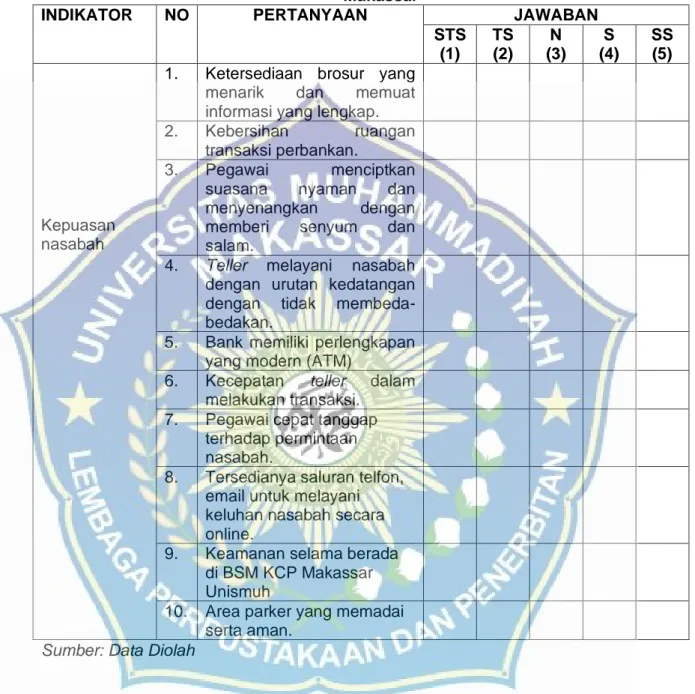

Daftar kuesioner yang akan dibagikan kepada nasabah Bank Syariah Mandiri KCP Unismuh Makassar :

Tabel 3.3 Daftar kuesioner nasabah BSM KCP Unismuh Makassar

INDIKATOR NO PERTANYAAN JAWABAN STS (1) TS (2) N (3) S (4) SS (5) Kepuasan nasabah

1. Ketersediaan brosur yang menarik dan memuat informasi yang lengkap. 2. Kebersihan ruangan

transaksi perbankan.

3. Pegawai menciptkan suasana nyaman dan menyenangkan dengan memberi senyum dan salam.

4. Teller melayani nasabah dengan urutan kedatangan dengan tidak membeda-bedakan.

5. Bank memiliki perlengkapan yang modern (ATM)

6. Kecepatan teller dalam melakukan transaksi.

7. Pegawai cepat tanggap terhadap permintaan nasabah.

8. Tersedianya saluran telfon, email untuk melayani keluhan nasabah secara online.

9. Keamanan selama berada di BSM KCP Makassar Unismuh

10. Area parker yang memadai serta aman.

Sumber: Data Diolah

Akuisisi pelanggan, mengukur seberapa banyak perusahaan berhasil menarik pelanggan baru. Akuisisi pelanggan dapat di ukur dengan rumus yang telah digunakan oleh (Hermayunita, 2018):

Akuisisi Pelanggan = Jumlah Nasabah Baru

Jumlah Nasabah × 100%

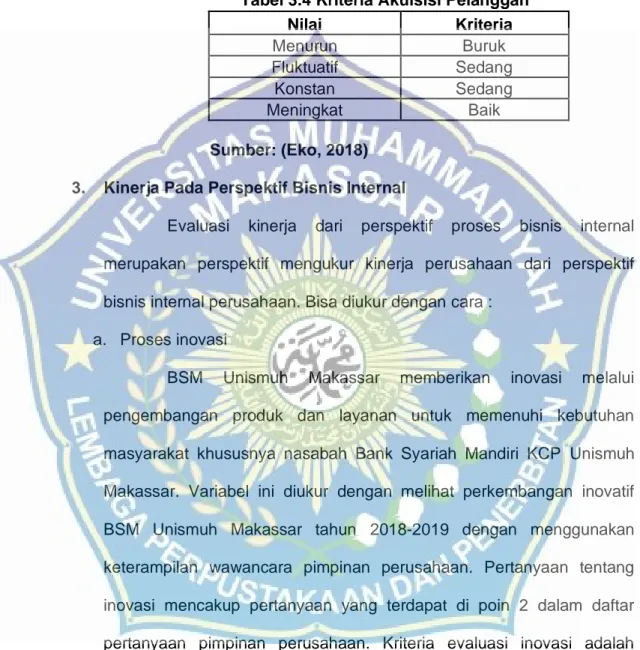

Kriteria penilaian akuisisi pelanggan :

Tabel 3.4 Kriteria Akuisisi Pelanggan

Nilai Kriteria Menurun Buruk Fluktuatif Sedang Konstan Sedang Meningkat Baik Sumber: (Eko, 2018) 3. Kinerja Pada Perspektif Bisnis Internal

Evaluasi kinerja dari perspektif proses bisnis internal merupakan perspektif mengukur kinerja perusahaan dari perspektif bisnis internal perusahaan. Bisa diukur dengan cara :

a. Proses inovasi

BSM Unismuh Makassar memberikan inovasi melalui pengembangan produk dan layanan untuk memenuhi kebutuhan masyarakat khususnya nasabah Bank Syariah Mandiri KCP Unismuh Makassar. Variabel ini diukur dengan melihat perkembangan inovatif BSM Unismuh Makassar tahun 2018-2019 dengan menggunakan keterampilan wawancara pimpinan perusahaan. Pertanyaan tentang inovasi mencakup pertanyaan yang terdapat di poin 2 dalam daftar pertanyaan pimpinan perusahaan. Kriteria evaluasi inovasi adalah sebagai berikut:

Tabel 3.5 Kriteria penilaian inovasi Nilai Kriteria

Menurun Buruk

Fluktuatif Sedang

Konstan Sedang

b. Proses layanan

Proses layanan, membandingkan produk dan layanan Bank Syariah Mandiri KCP Makassar Unismuh yang diberikan dengan teknik wawancara dari 2018 hingga 2019, dan peningkatan layanan yang diberikan kepada nasabah, yaitu masalah terletak pada poin ketiga dari masalah pimpinan perusahaan.

4. Kinerja Pada Perspektif Pertumbuhan dan Pembelajaran

Tujuan dari pandangan ini adalah untuk mendorong perusahaan menjadi organisasi pembelajar dan mendorong pertumbuhan mereka. Evaluasi kinerja dari perspektif pertumbuhan dan pembelajaran dapat dilakukan dengan cara sebagai berikut:

1. Peningkatan kompetensi karyawan

Tingkat persentase pelatihan karyawan, ditentukan oleh (Hermayunita, 2018):

persentase karyawan terampil = Karyawan yang ditraining

Total keseluruhan karyawan × 100%

Tingkat produktivitas karyawan yang meningkat dianggap baik; jika berfluktuasi dianggap sedang; dan berpengalaman dianggap buruk (Eko, 2018)

2. Frekuensi pelatihan pegawai diukur dengan menggunakan teknologi wawancara dengan pimpinan perusahaan untuk mengecek frekuensi pelatihan pegawai Bank Syariah Mandiri KCP Unismuh Makassar tahun 2018-2019. Pertanyaan tentang frekuensi pelatihan mencakup pertanyaan, yang terletak di poin 4 dalam daftar pertanyaan pimpinan perusahaan.

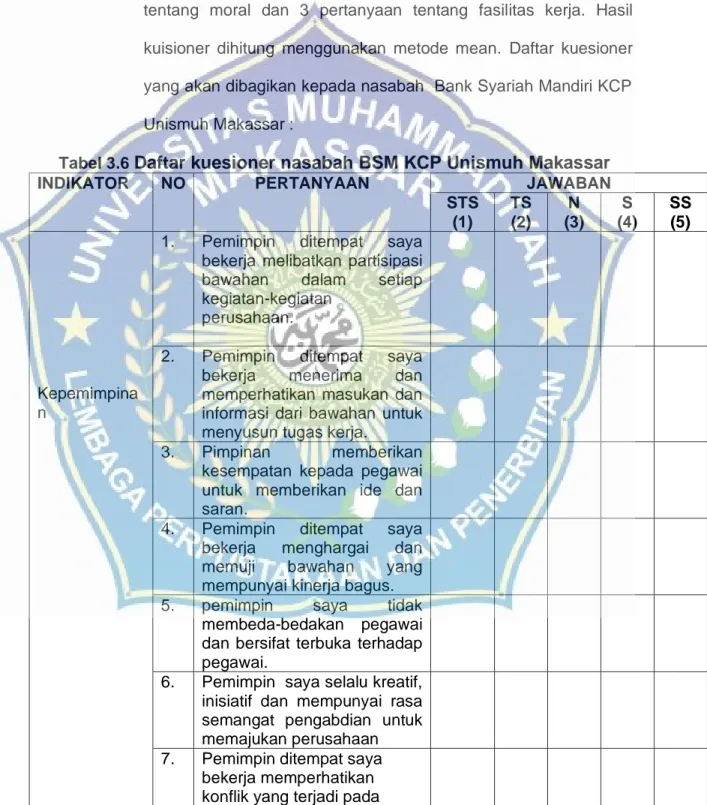

3. Tingkat kepuasan karyawan

Terdiri dari 15 pertanyaan yang diberikan kepada karyawan Bank Syariah Mandiri KCP Unismuh Makassar yang meliputi 7 pertanyaan tentang kepemimpinan, 5 pertanyaan tentang moral dan 3 pertanyaan tentang fasilitas kerja. Hasil kuisioner dihitung menggunakan metode mean. Daftar kuesioner yang akan dibagikan kepada nasabah Bank Syariah Mandiri KCP Unismuh Makassar :

Tabel 3.6

Daftar kuesioner nasabah BSM KCP Unismuh Makassar

INDIKATOR NO PERTANYAAN JAWABAN STS (1) TS (2) N (3) S (4) SS (5) Kepemimpina n

1. Pemimpin ditempat saya bekerja melibatkan partisipasi bawahan dalam setiap kegiatan-kegiatan

perusahaan.

2. Pemimpin ditempat saya bekerja menerima dan memperhatikan masukan dan informasi dari bawahan untuk menyusun tugas kerja.

3. Pimpinan memberikan kesempatan kepada pegawai untuk memberikan ide dan saran.

4. Pemimpin ditempat saya bekerja menghargai dan memuji bawahan yang mempunyai kinerja bagus. 5. pemimpin saya tidak

membeda-bedakan pegawai dan bersifat terbuka terhadap pegawai.

6. Pemimpin saya selalu kreatif, inisiatif dan mempunyai rasa semangat pengabdian untuk memajukan perusahaan 7. Pemimpin ditempat saya

bekerja memperhatikan konflik yang terjadi pada

pegawai.

Moral 8. saya merasa senang dengan jabatan saya saat ini, karena sesuai dengan yang saya harapkan.

9. Bila ada masalah dalam pekerjaan, saya mendapat dukungan moril dari sesama rekan kerja.

10. saya tidak pernah

menghiraukan, apabila ada orang yang menegur tentang sikap dan perilaku saya. 11. Mengikuti perintah atasan

merupakan tindakan yang wajar.

12. Mengikuti perintah atasan dapat menunjang karir seorang pegawai.

Fasilitas kerja 13. Saya merasa nyaman bekerja disini karena banyaknya peluang untuk maju atau mengembangkan karir.

14. Saya merasa nyaman dengan kondisi ruangkerja yang ditempati.

15. Fasilitas yang ada dikantor memadai untuk kelagsungan pekerjaan saya.

Sumber: Data Diolah

Jika hasil kuisioner menunjukkan rata-rata 4-5, hal ini menunjukkan bahwa pegawai Bank Syariah Mandiri KCP Unismuh Makassar merasa puas terhadap kepemimpinan, moral dan fasilitas Bank Syariah Mandiri KCP Unismuh Makassar.

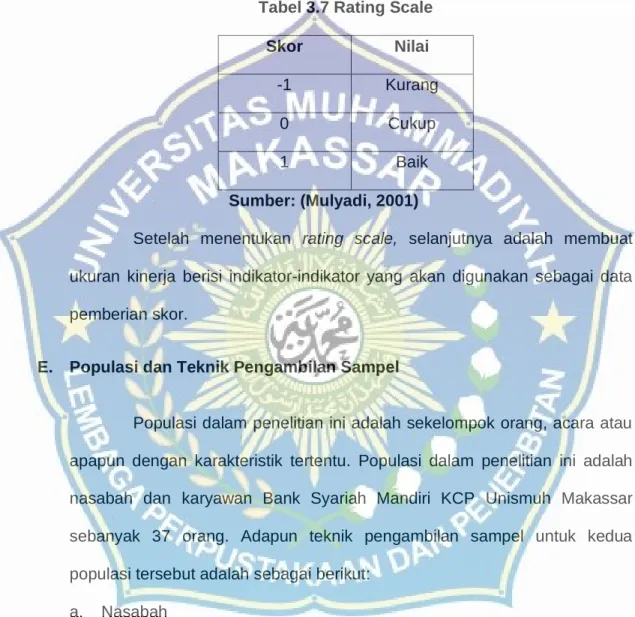

D. Cara Pengukuran dalam Balanced Scorecard (Data Scoring)

Cara pengukuran dalam Balanced Scorecard adalah mengukur secara seimbang antara perspektif yang satu dengan perspektif yang lainnya dengan tolak ukur masing-masing perspektif. Kriteria keseimbangan

digunakan untuk mengukur sampai sejauh mana sasaran strategik yang tercapai seimbang di semua perspektif (Mulyadi, 2001).

Skor dalam tabel kriteria keseimbangan adalah “Baik”. Skor diberikan berdasarkan rating scale berikut:

Tabel 3.7 Rating Scale Skor Nilai

-1 Kurang

0 Cukup

1 Baik

Sumber: (Mulyadi, 2001)

Setelah menentukan rating scale, selanjutnya adalah membuat ukuran kinerja berisi indikator-indikator yang akan digunakan sebagai data pemberian skor.

E. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah sekelompok orang, acara atau apapun dengan karakteristik tertentu. Populasi dalam penelitian ini adalah nasabah dan karyawan Bank Syariah Mandiri KCP Unismuh Makassar sebanyak 37 orang. Adapun teknik pengambilan sampel untuk kedua populasi tersebut adalah sebagai berikut:

a. Nasabah

Teknik pengambilan sampel untuk nasabah sebanyak 30 orang menggunakan teknik nonprobability sampling. (Sugiyono, 2018) Jelaskan bahwa teknik ini merupakan teknik pengambilan sampel dan tidak memberikan kesempatan atau kesempatan yang sama bagi setiap

elemen atau anggota untuk dipilih. Jenis metode yang digunakan adalah purposive sampling, yaitu teknik pengambilan sampel dengan pertimbangan tertentu. Standar sampel klien adalah:

1. Nasabah bukan nasabah anak-anak atau pra remaja.

2. Nasabah yang berada dilokasi penelitian pada saat penelitian. 3. Nasabah bersedia untuk mengisi kuesioner penelitian

4. Nasabah hanya satu kali mengisi kuesioner b. Karyawan

Pengambilan sampel pegawai sebanyak 7 orang untuk mengukur pertumbuhan dan prospek pembelajaran BSM Cabang Unismuh menggunakan teknologi sampling jenuh atau sensus yaitu teknologi sampling apabila seluruh anggota populasi dijadikan sampel. (Sugiyono, 2018).

F. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder.

1. Data mentah adalah data yang diperoleh langsung dari sumber aslinya, atau data yang diperoleh tanpa menggunakan media perantara. Data utama berasal dari:

a. Observasi, studi satu hari dilakukan di BSM Unismuh Makassar untuk mendapatkan data kecepatan transaksi selama proses pelayanan.

Dalam wawancara, peneliti melakukan wawancara langsung dengan pimpinan BSM Unismuh Makassar untuk mendapatkan

informasi tentang inovasi dan pengembangan produk dan layanan, skor survei MRI, layanan kepada nasabah setelah pengiriman produk dan layanan, dan BSM Unismuh Makassar 2018-2019. Data tentang frekuensi pelatihan karyawan. Bersamaan dengan itu, Direktur Pelayanan Nasabah BSM Unismuh Makassar melakukan wawancara terhadap data nasabah, jumlah pegawai dan standar kecepatan teller.

b. Kuisioner diberikan kepada nasabah dan pegawai BSM Unismuh Makassar untuk mengetahui kepuasan nasabah dan pegawai BSM Unismuh Makassar.

2. Data sekunder merupakan data yang diperoleh secara tidak langsung oleh peneliti melalui media perantara. Data sekunder untuk penelitian ini berasal dari service manager BSM Unismuh Makassar yang merupakan persentase rasio keuangan selama periode dua tahun (yaitu 2018 dan 2019).

G. Metode Analisis

Penelitan ini menggunakan metode analisis Balance scorecard yang berfokus pada empat perspektif. Perspektif keuangan diukur dengan menggunakan strategi objektif dengan indikator keuangaan BSM Unismuh Makassar tahun 2018-2019. Perspektif pelanggan diukur dengan Survey MRI, menggunakan kuesioner dan membandingkan jumlah nasabah pada tahun 2018 dan tahun 2019. Perspektif Bisnis Internal di ukur dengan cara proses inovasi dan proses layanan, dimana hasil yang didapatkan diperoleh dari hasil wawancara. Perspektif pertumbuhan dan pembelajaran diukur dengan cara menghitung tingkat persentasi pelatihan karyawan, frekuensi

pelatihan pegawai diukur dengan menggunakan teknologi wawancara sedangkan tingkat kepuasan karyawan diukur menggunakan kuesioner yang meliputi tiga hal pokok yaitu Atribut Jasa Perusahaan, Citra Perusahaan, dan Hubungan dengan Nasabah. Tingkat kinerja dan kepuasan Nasabah ini dianalisis dari hasil kuesioner yang disebarkan kepada Pegawai dan Nasabah dengan mengunakan metode rata-rata. Jika dari hasil perhitungan kuesioner menunjukkan rata-rata yang tinggi, hal ini berarti bahwa semakin tinggi tingkat Kinerja akan menghasilkan tingkat kepuasan yang tinggi,dan begitu juga sebaliknya.

42

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

1. Sejarah Berdirinya Bank Syariah Mandiri KCP Makassar Unismuh

Kehadiran Bank Syariah mandiri (BSM) sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui krisis ekonomi dan moneter sejak juli 1997, yang disusul dengan krisis multi-dimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak ngatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitulasi sebagian bank-bank di Indonesia.

Salah satu Bank konvensional, Pt Bank Susila Bakti (BSB) yang dimiliki oleh yayasan kesejahteraan pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. PSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa Bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empaty Bank ( Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT ank Mandiri (Persero) Tbk sbagai pemilik Mayoritas baru BSB. Sebagai