PENGARUH PERSPEKTIF BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PERUSAHAAN PADA CV. PRATAMA MANDIRI – SURABAYA.

Teks penuh

Gambar

Dokumen terkait

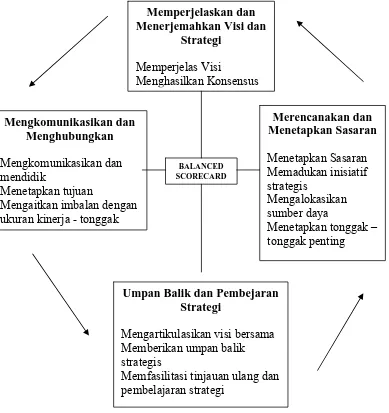

Penelitian ini bertujuan untuk menguji pengaruh penerapan balanced scorecard yang meliputi perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan

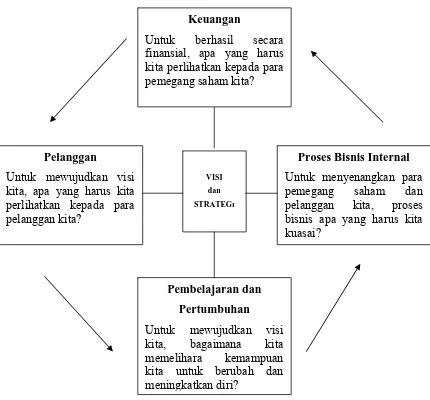

Penilaian kinerja dengan menggunakan balanced scorecard mencakup empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal

Analisis kinerja perusahaan dengan metode balanced scorecard lebih komprehensif dan koheren dalam empat perspektif, yaitu keuangan, pelanggan, proses bisnis internal,

Balanced Scorecard dalam perkembangannya menjadi empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan, serta digunakan untuk

Kinerja Puskesmas Maesan yang diukur menggunakan pendekatan Balanced Scorecard yang terdiri dari 4 (empat) perspektif yaitu keuangan, pelanggan, proses bisnis internal

Berdasarkan empat perspektif balanced scorecard yaitu, perspektif yaitu keuangan, pelanggan, proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan,

Balance Scorecard mengukur kinerja dari empat perspektif, yaitu perspektif pertumbuhan dan pembelajaran, perspektif proses bisnis internal, perspektif pelanggan, dan

Balance Scorecard mengukur kinerja dari empat perspektif, yaitu perspektif pertumbuhan dan pembelajaran, perspektif proses bisnis internal, perspektif pelanggan, dan perspektif