DAFTAR PUSTAKA

Alwi, Syafarudin. 2012. Manajemen Sumber Daya Manusia. Yogyakarta: BPFE.

David Stas, Radim Lenort and David Holman. 2015. Green Transport Balanced

Scorecard Model with Analytical Network Process Support. Sustainability.

7. 15243-15261; doi: 10.3390/su71115243.

Dikmen, Isik Z & Birgonul M.T. 2007. Using ANP for Performance Measurement

in Construction.

Gaspersz, Vincent. 2013. All-In-One 150 Key Performance Indicators. Jakarta:

Tri-Al-Bros Publishing.

Kaplan, Robert S. 1996. Balanced Scorecard. Bandung: Erlangga.

Lemantara, Julianto, dkk. 2013. Rancang Bangun Sistem Pendukung Keputusan

Pemilihan Mahasiswa Berprestasi Menggunakan Metode AHP dan

Promethee. JNTETI, Vol. 2, No. 4, 2013. ISSN 2301 – 4156.

Saaty, T. L. 2005. Theory and Applications of the Analytical Network Process.

Pittsburgh, PA: RWS Publications, 4922 Ellsworth Avenue, Pittsburgh,

PA 15213.

Sinulingga, Sukaria. 2011. Metode Penelitian. Medan: USU Press.

Tjiptono, Fandy. 2008. Strategi Bisnis. Yogyakarta: CV. Andi.

Wheelen, Thomas L. 2006. Strategic Management and Business Policy. New

DAFTAR PUSTAKA (LANJUTAN)

YAOGUANG HU Jingqian Wen Yan Yan. 2015. Measuring the Performance of

Knowledge Resources Using A Value Perspective : Integrating BSC and

BAB III

LANDASAN TEORI

3.1. Gambaran Umum Dunia Bisnis3

Setiap perusahaan hidup dari pelanggan. Karena itu pelanggan merupakan

satu-satunya alasan keberadaan sebuah perusahaan. Dengan demikian, kepuasan

pelanggan wajib menjadi prioritas setiap perusahaan. Berfokus pada pelanggan

melalui usaha memahami kebutuhan, keinginan global yang demikian ketat.

Setiap perusahaan didirikan dengan tujuan tertentu, misalnya meraih laba,

mempertahankan eksistensi, mencapai pertumbuhan tertentu, merebut pangsa

pasar, memberikan pelayanan sosial dan lain-lain. Untuk mencapai tujuan

tersebut, perusahaan berusaha menghasilkan suatu produk yang kemudian

ditawarkan kepada pasar. Produk biasa berupa barang, jasa, organisasi,

orang/pribadi, tempat, informasi, aktivitas, pengalaman, secara memuaskan ide.

Dilain pihak, pasar memiliki kebutuhan dan keinginan yang memerlukan alat atau

sarana pemuas tertentu (baca: produk). Untuk itu pasar akan mencari produk yang

paling sesuai dan dapat memenuhi kebutuhan dan keinginannya itu secara

memuaskan.

Transaksi akan terjadi bila kedua belah pihak (perusahaan/organisasi dan

pasar) terlibat dalam kegiatan pertukaran. Proses pertukaran yang ada, selanjutnya

ditentukan oleh kapasitas produktif perusahaan dan kemampuannya (daya beli)

pasar. Adanya pertukaran tidak lantas berarti proses yang ada telah selesai begitu

3

saja. Produk yang telah dibeli akan digunakan dan dievaluasi apakah memuaskan

atau tidak. Titik ini akan menentukan proses transaksi ulang berikutnya. Dengan

kata lain, kesinambungan bisnis tergantung pada aspek kepuasan pelanggan

tersebut.

Meskipun demikian, tidak sedikit perusahaan yang kurang menyadari arti

penting kepuasan pelanggan. Akibatnya gampang ditebak, perusahaan secara

cepat atau perlahan namun pasti akan mengalami kemunduran. Beruntung bila

kemunduran itu berlangsung perlahan, karena masih ada waktu berbenah. Tetapi

di pasar global dalam era perdagangan bebas, yaitu di pasar yang semua

berlangsung cepat, boleh jadi perusahaan akan tumbang dan posisinya di pasar

diambil alih oleh para pesaingnya.

Selain mengabaikan kepuasan pelanggan, banyak pula perusahaan yang

kurang berupaya untuk menelusuri dan mempelajari kepuasan pelanggan. Mereka

hanya terpaku pada standar baku yang dianggap sudah cukup memuaskan para

pelanggan tanpa mencari inovasi lain yang mungkin berpotensi meningkatkan

kepuasan pelanggannya. Ada pula perusahaan yang menganggap remeh kekuatan

informasi yang dapat diperoleh dari para pelanggan pesaing-pesaingnya, yang

sebenarnya dapat menjadi kekuatan potensial untuk mengungguli pesaingnya

tersebut.

Dua kelemahan lainnya yang banyak dilakukan perusahaan sehubungan

dengan kepuasan pelanggan adalah ketidakmampuan memantau kualitas yang

diharapkan pasar dan keliru mempersepsikan bobot penting serta tingkat kinerja

tidak adanya upaya untuk menggali informasi dari pasar yang seharusnya

dilakukan oleh perusahaan. Kesadaran akan kelemahan-kelamahan ini seringkali

baru tumbuh manakala perusahaan telah mendekati atau benar-benar mengalami

keruntuhan. Disinilah kita mengetahui bahwa pelanggan merupakan orang yang

paling penting dari segala urusan bisnis.

3.2. Manajemen Sumber Daya Manusia4

Globalisasi yang gaungnya semakin terasa dipenghujung abad 20 dan awal

milenium baru ini menghadirkan beberapa tantangan besar bagi berbagai aspek

kehidupan organisasi. Termasuk didalamnya aset organisasi yang paling vital,

yaitu sumber daya manusia (SDM). Tantangan-tantangan pokok tersebut meliputi

empat kategori, yakni tantangan organisasional, tantangan lingkungan, tantangan

internasional dan tantangan kesamaan perlakuan pekerja.

Tantangan organisasai meliputi tuntunan akan praktek MSDM yang

mampu meningkatkan kinerja organisasi. Untuk itu praktek ada harus efisien

(karena sumber daya yang dimiliki organisasi sangat terbatas), efektif (harus

mengarah pada tercapainya sasaran dan tujuan), produktif (memberikan hasil yang

maksimal), etis (dilakukan dengan cara benar dan baik) dan bertanggung jawab

secara sosial (menjamin kepentingan setiap stakeholder). Selain itu, praktek

MSDM juga diharapkan senantiasa bersifat proaktif terhadap setiap perubahan

dan perkembangan. Sifat proaktif ini perlu mempertimbangkan keseimbangan

berbagai macam kepentingan dan tujuan, diantaranya tujuan

4

sosial/kemasyarakatan, tujuan organisasional, tujuan fungsional MSDM dan

tujuan personal setiap anggota organisasi.

Tantangan lingkungan terdiri atas tantangan eksternal, tantangan internal

dan tantangan profesional. Tantangan lingkungan eksternal terutama berupa

keragaman tenaga kerja (baik dalam hal budaya, sikap, gaya hidup, keterampilan

pendidikan, maupun pengetahuannya), perkembangan teknologi (seperti

berkembangnya kecerdasan buatan, otomatisasi dan robotisasi), situasi ekonomi

(resesi, ketersediaan lapangan kerja, tingkat pengangguran, tekanan persaingan,

siklus hidup produk yang semakin singkat, tuntutan akan orientasi pada pelanggan

dan lain-lain), dan peraturan pemerintah berkenaan dengan masalah SDM dalam

organisasi. Sementara itu, tantangan internal organisasi mencakup upaya menjalin

hubungan kemitraan dengan serikat pekerja dalam rangka memperbaiki kualitas

kehidupan kerja. Merancang, mengembangkan dan melaksanakan sistem

informasi SDM yang bisa mendukung pengambilan keputusan dan penentuan

kebijakan SDM yang akurat dan terpercaya, serta menumbuhkan dan

menyesuaikan budaya organisasi yang bisa mewujudkan iklim kondusif bagi

pencapaian tujuan organisasi. Tantangan yang tak kalah pentingnya adalah

tuntutan akan profesionalitas dalam bidang SDM. Di beberapa Negara maju, para

spesialis SDM diwajibkan memiliki sertifikat khusus yang menunjukkan keahlain

dan kemampuannya. Praktek semacam ini di Indonesia memang belum ada, tetapi

kelak pasti akan terjadi pula seiring dengan meningkatnya tuntutan jaminan

Dimensi internasional juga memainkan peranan penting dalam

menentukan perkembangan MSDM. Beberapa tantangan internasional MSDM

yang perlu diantisipasi, meliputi kesiapan SDM untuk ditempatkan di Negara lain,

permasalahan seputar tenaga kerja yang datang dari beragam bangsa dan budaya

(multikurtural), perbedaan peraturan antar Negara, perbedaan etos kerja,

kelangkaan SDM yang adaptif terhadap berbagai situasi dan bersedia belajar

terus-menerus dan sebagainya.

3.3. Strategi Penilaian Kinerja5

Penilaian terhadap kinerja karyawan merupakan bagian dari proses

staffing. Proses ini seperti telah disinggung dalam uraian terdahulu, dimulai dari

proses rekrutmen, seleksi, orientasi, penempatan, job training awal dan proses

penilaian kinerja. Mungkin sekali masih banyak organisasi atau perusahaan yang

mengabaikan fungsi penilaian kinerja (performance appraisal/PA). PA adalah

salah satu bagian penting dari proses manajemen kinerja (performance

management). Sangat mungkin pula sistem penilaian yang diterapkan tidak sesuai

dengan kultur organisasi yang berkembang sehingga tidak mendorong motivasi

kerja. Secara tradisional, penilaian terhadap kinerja dilakukan secara rutin oleh

atasan. Tetapi sering kali ditemui, terutama pada organisasi non bisnis seperti

instansi pemerintahan misalnya, proses penilaian hanya bersifat administrative

dan cenderung subjektif. Proses penilaian yang bersifat administrative kurang

memiliki daya pembeda yang valid.

5

Jika perusahaan ingin membangun kemampuan bersaing melalui SDM

sebagai sumber keunggulan kompetitif, system penilaian terhadap kinerja

orang-orang dalam organisasi harus memiliki daya pembeda mana karyawan yang

berprestasi sehingga pantas menerima insentif dan mana yang tidak berprestasi.

Mana karyawan yang potensial dikembangkan, dan mana yang tidak. Walaupun

efek dari penilaian tidak terlalu bersifat hitam dan putih seperti itu, namun suatu

aktivitas penilaian haruslah menjadi bagian dari kegiatan strategis organisasi.

Karena itu, sistem penilaian harus dipandang sebagai salah satu strategi organisasi

mendorong prestasi kerja dan pengembangan karyawan. Lebih dari itu, sistem

penilaian harus juga dipandang sebagai cara melindungi hak-hak karyawan berupa

kompensasi atau lainnya atas apa yang telah dilakukannya dan sekaligus juga

sebagai cara pengukuran terhadap sejauhmana kewajiban dan tanggung jawab

karyawan telah ditunaikan. Tetapi proses penilaian ini tidak bisa dilepaskan dari

proses yang lebih luas dari manajemen kinerja.

Manajemen kinerja adalah sentral bagi perusahaan yang membangun

keunggulan bersaing melalui peran SDM dan menjalankan strategi bisnis yang

berorientasi pada customer needs. Bagi perusahaan seperti ini, tidak ada pilihan

kecuali menerapkan sistem manajemen kinerja yang mampu mendorong semua

karyawan untuk memberikan kontribusi secara optimal terhadap pencapaian

tujuan perusahaan. Model manejemen kinerja dalam organisasi melibatkan empat

faktor yang ingin interpenden sifatnya yaitu:

1. Atribut Individual

3. Hambatan Situasional

4. Tujuan Yang Ingin Dicapai

Kualitas perilaku individu atau hasil yang dicapainya, secara fundamental

ditentukan oleh keahlian dan kemampuan individu yang bersangkutan. Faktor ini

sangat kental dan sangat kritis hubungannya dengan kualitas perilaku karyawan

dan hasil yang dicapainya. Jenis keahlian dan kemampuan yang dimiliki

karyawan sangat terikat dengan strategi organisasi baik untuk tujuan-tujuan

jangka pendek maupun tujuan-tujuan jangka panjang. Keterkaitan antara

manajemen kinerja, strategi organisasi dan tujuan yang hendak dicapai, seringkali

kurang diperhatikan. Akibatnya PA yang merupakan bagian dari manajemen

kinerja, menjadi kurang bermakna bagi pencapaian tujuan PA.

hambatan-hambatan situasional sifatnya terutama kultur kerja yang berkembang dalam

perusahaan pula harus diperhitungkan pula harus diperhitungkan dalam sistem

manajemen kinerja.

Kultur kerja yang tidak sesuai dengan strategi organisasi bisa menjadi

kendala dalam peningkatan kinerja. Kultur yang terbentuk misalnya, kultur dalam

kelompok kerja. Kadang-kadang norma-norma yang berlaku dalam kelompok

tidak mendorong motivasi kinerja anggota.

Tujuan manajemen kinerja dalam hal ini, tidak hanya terfokus pada tujuan

yang bersifat administrative, tetap juga terfokus pada tujuan strategik dan

pengembangan. Tujuan yang bersifat administrative menunjukkan tanggung

jawab manajemen kinerja untuk melakukan pencatatan terhadap perilaku atau

itu, dapat ditemukan kompensasi yang harus diterima oleh karyawan. Dokumen

itu berfungsi pula sebagai sumber informasi bagi manajemen untuk menjalankan

kebijakan promosi atau pelatihan.

3.4. Balanced Scorecard6

Benturan antara keharusan membangun kapabilitas jangka panjang dengan

tujuan yang tidak tergoyahkan dari model akutansi keuangan biaya historis telah

menciptakan sebuah sintesis. Balanced Scorecard tetap mempertahankan berbagai

ukuran finansial tradisional. Sayangnya ukuran finansial hanya menjelaskan

berbagai peristiwa masa lalu, yang cocok untuk perusahaan abad industri dimana

investasi dalam kapabilitas jangka panjang dan hubungan dengan pelanggan

bukanlah faktor penting dalam pencapaian keberhasilan. Tetapi berbagai ukuran

finansial tersebut tidak memadai untuk menuntun dan mengevaluasi perjalanan

yang harus dilalui perusahaan abad informasi dalam menciptakan nilai masa

depan melalui investasi yang ditanamkan pada pelanggan, pemasok, pekerja,

proses, teknologi dan inovasi.

Balanced Scorecard melengkapi seperangkat ukuran finansial kinerja

masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan

ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran

memandang kinerja perusahaan dari empat perspektif yaitu finansial, pelanggan,

proses bisnis internal serta pembelajaran dan pertumbuhan. Empat perspektif

Balanced Scorecard dapat dilihat dari kerangka sebagai berikut:

6

Gambar 3.1. Kerangka Kerja Manajemen Strategis Balanced Scorecard

Sumber: Robert S. Kaplan, 1996

Balanced Scorecard mengembangkan seperangkat tujuan unit bisnis

melampaui ukuran finansial. Para eksekutif perusahaan sekarang dapat mengukur

seberapa besar berbagai unit bisnis mereka menciptakan nilai bagi para pelanggan

perusahaan ini dan yang akan datang dan seberapa banyak perusahaan harus

meningkatkan kapabilitas internal dan investasi di dalam sumber daya manusia,

sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan

datang. Balanced Scorecard mencakup berbagai aktifitas penciptaan nilai yang

dihasilkan oleh partisipan perusahaan yang memiliki kemampuan dan motivasi

perspektif finansial, Balanced Scorecard dengan jelas mengungkapkan berbagai

faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetitif

jangka panjang yang superior.

3.4.1. Balanced Scorecard Sebagai Sebuah Sistem Manajemen

Banyak perusahaan yang telah mempunyai sistem pengukuran kinerja

yang menyertakan berbagai ukuran finansial dan nonfinansial. Jadi ada yang baru

pada yang disebut seperangkat ukuran “yang seimbang” (balanced)? Walaupun

hampir semua perusahaan benar-benar memiliki bermacam-macam ukuran

finansial dan nonfinansial, banyak diantaranya menggunakan ukuran nonfinansial

hanya untuk beberapa perbaikan lokal, pada operasi lini depan dan yang langsung

berhadapan dengan pelanggan. Ukuran finansial agregat digunakan oleh para

manajer senior seolah-olah semua ukuran ini mampu menjelaskan hasil operasi

yang dilaksanakan oleh para pekerja tingkat rendah dan menengah.

Perusahaan-perusahaan tersebut mengunakan ukuran kinerja finansial dan nonfinansial hanya

untuk umpan balik taktis dan pengendalian berbagai operasi jangka pendek.

`Balanced Scorecard menekankan bahwa semua ukuran finansial dan

nonfinansial harus menjadi bagian sistem informasi untuk para pekerja di semua

tingkat perusahaan. Para pekerja lini depan harus memahami konsekuensi

finansial berbagai keputusan dan tindakan mereka para eksekutif senior harus

memahami berbagai faktor mendorong keberhasilan finansial jangka panjang.

Tujuan dan ukuran dalam Balanced Scorecard lebih dari sekedar sekumpulan

diturunkan dari suatu proses atas ke bawah (top-down) yang digerakkan oleh misi

dan strategi unit bisnis.

Balanced Scorecard seharusnya menerjemahkan misi dan strategi unit

bisnis ke dalam berbagai tujuan dan ukuran. Balanced Scorecard menyatakan

adanya keseimbangan antara berbagai ukuran eksternal para pemegang saham dan

pelanggan, dengan berbagai ukuran insternal proses bisnis penting, inovasi, serta

pembelajaran dan pertumbuhan. Keseimbangan juga dinyatakan antara semua

ukuran hasil apa yang dicapai oleh perusahaan pada waktu yang lalu dengan

semua ukuran faktor pendorong kinerja masa depan perusahaan.

Balanced Scorecard lebih dari sekedar sistem pengukuran yang taktis atau

operasional. Perusahaan yang inovatif menggunakan scorecard sebagai sebuah

sistem manajemen strategis untuk mengelola strategi jangka panjang. Perusahaan

menggunakan fokus pengukuran scorecard untuk menghasilkan berbagai proses

manajemen penting:

1. Memperjelas dan menerjemahkan visi dan strategi.

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis

3. Merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif

strategis

3.4.2. Memperjelas dan Menerjemahkan Visi dan Misi

Proses scorecard dimulai dengan tim manajemen eksekutif senior yang

bersama-sama bekerja menerjemahkan strategi unit bisnis ke dalam berbagai

tujuan strategis yang spesifik. Untuk menetapkan berbagai tujuan finansial, tim ini

harus mempertimbangkan apakah akan menitikberatkan kepada pertumbuhan

pendapatan dan pasar, profitabilitas atau menghasilkan arus kas (cash flow).

Khusus untuk perspektif pelanggan, tim manajemen harus menyatakan dengan

jelas pelanggan dan segmen pasar yang diputuskan untuk dimasuki. Sebagai

contoh sebuah lembaga keuangan menduga bahwa 25 eksekutif senior puncaknya

setuju dengan strategi perusahaan, yaitu pemberian layanan yang superior kepada

pelanggan sasaran. Tetapi dalam merumuskan sasaran pelanggan dalam

scorecard, tampak bahwa setiap eksekutif mempunyai defenisi yang berbeda

mengenai apa yang dimaksud dengan layanan yang superior dan siapa pelanggan

sasaran. Proses pengembangan ukuran operasional pada scorecard menghasilkan

konsesus diantara ke 25 eksekutif mengenai segmen pelanggan yang paling

dikehendaki dan produk serta jasa yang seharusnya diberikan lembaga keuangan

tersebut kepada segmen sasaran.

Setelah tujuan finansial dan pelanggan ditetapkan, perusahaan kemudian

mengidentifikasi berbagai tujuan dan ukuran proses bisnis internal. Identifikasi

semacam ini merupakan salah satu inovasi dan manfaat utama dari pendekatan

scorecard. Sistem pengukuran kinerja tradisional, termasuk sistem yang

menggunakan banyak indikator nonfinansial, memberi perhatian kepada

Balanced Scorecard menekankan pada proses yang paling penting bagi

tercapainya kinerja yang terbaik bagi pelanggan dan pemegang saham.

Identifikasi semacam ini sering menghasilkan proses internal baru yang harus

dikuasai dengan baik oleh perusahaan agar strategi berhasil.

Keterkaitan yang terakhir, tujuan pembelajaran dan pertumbuhan,

memberi alasan logis terhadap adanya kebutuhan investasi yang besar untuk

melatih ulang para pekerja, dalam teknologi dan sistem informasi, serta dalam

meningkatkan berbagai prosedur organisasional. Semua investasi dalam sumber

daya manusia, sistem dan prosedur menghasilkan inovasi dan perbaikan yang

nyata pada bisnis internal, untuk kepentingan pelanggan, dan pada akhirnya untuk

kepentingan para pemegang saham.

Proses pembangunan Balanced Scorecard menjelaskan tujuan strategis

dan mengidentifikasi beberapa faktor penggerak penting tujuan strategis.

Berdasarkan pengalaman ketika merancang berbagai program scorecard, belum

pernah menemukan sebuah tim manajemen yang mencapai konsensus penuh atas

kepentingan relatif tujuan strategisnya. Secara umum, tim-tim ini adalah tim-tim

yang harmonis dari perusahaan yang dikelola dengan baik. Alasan kurangnya

konsensus biasanya berhubungan dengan sejarah fungsional dan budaya

organisasi. Para eksekutif cenderung membangun karir dalam suatu fungsi saja.

Fungsi-fungsi tertentu cenderung menjadi prioritas. Misalnya perusahaan minyak

cenderung didominasi fokus kepada pemasaran dan penjualan, dengan

mengabaikan teknologi dan inovasi. Perusahaan dengan teknologi tinggi

sering menjadi anak tiri. Ketika para eksekutif dengan perspektif fungsional yang

kuat, berusaha untuk bekerja sama dalam sebuah tim, timbul apa yang disebut

“blind spot” bidang secara relatif tidak akan dipedulikan sehingga sulit untuk

membangun tim dan menghasilkan konsensus diseputarnya karena sedikitnya

pemahaman bersama mengenai tujuan bisnis keseluruhan dan kontribusi serta

terintegrasi dari unit fungsional yang berbeda.

Pengembangan sebuah Balanced Scorecard, selain membuat kurangnya

konsensus dan kerjasama tim menjadi lebih tampak, juga memberi kontribusi

terhadap pemecahan masalahnya. Karena dikembangkan oleh sekelompok

eksekutif senior, sebagai suatu proyek tim, scorecard menciptakan sebuah model

bersama dari bisnis keseluruhan dimana setiap orang memberikan kontribusi.

Tujuan scorecard menjadi tanggung jawab bersama tim eksekutif senior tersebut,

yang memungkinkannya berfungsi sebagai kerangka kerja serangkaian proses

penting manajemen berdasarkan tim. Scorecard menghasilkan konsensus dan

kerjasama tim diantara semua eksekutif senior, tanpa memandang pengalaman

kerja atau kelebihan fungsionalnya.

3.4.3. Mengkomunikasikan dan Mengaitkan Tujuan Serta Ukuran Strategis Tujuan dan ukuran strategis Balanced Scorecard dikomunikasikan ke

seluruh organisasi melalui surat edaran, papan buletin, video dan bahkan secara

elektronis melalui jaringan computer. Komunikasi tersebut memberi informasi

kepada semua pekerja mengenai berbagai tujuan penting yang harus dicapai agar

ukuran strategis tingkat tinggi scorecard unit bisnis ke dalam ukuran yang lebih

spesifik pada tingkat operasional. Sebagai contoh, tujuan pengiriman tepat waktu

(on time delivery) pada scorecard unit bisnis mungkin akan diterjemahkan ke

dalam tujuan untuk mengurangi waktu pemasangan suatu mesin, atau untuk

sebuah tujuan lokal penyampaian pesanan yang cepat dari suatu proses ke proses

yang lain. Dengan cara ini, usaha perbaikan lokal menjadi selaras dengan faktor

keberhasilan organisasi keseluruhan. Setelah semua pekerja memahami semua

tujuan dan ukuran tingkat organisasi keseluruhan, memahami semua tujuan dan

ukuran tingkat tinggi, maka dapat menetapkan berbagai tujuan lokal yang

mendukung strategi global unit bisnis.

Scorecard juga memberi dasar untuk mengkomunikasikan strategi unit

bisnis untuk mendapatkan komitmen para eksekutif korporasi dan dewan direksi.

Scorecard mendorong adanya dialog antara unit bisnis dengan eksekutif korporasi

dan anggota dewan direksi. Dialog tersebut tidak hanya mengenai sasaran-sasaran

finansial jangka pendek, tetapi juga mengenai perumusan dan pelaksaan strategi

yang menghasilkan terobosan kinerja masa depan.

Di akhir proses pengkomunikasian dan pengaitan, setiap orang di dalam

perusahaan seharusnya sudah memahami tujuan-tujuan jangka panjang unit bisnis,

dan juga strategi untuk mencapai tujuan-tujuan tersebut. Secara individu para

pekerja telah merumuskan berbagai tindakan lokal yang akan memberi kontribusi

bagi tercapainya tujuan-tujuan unit bisnis. Semua usaha serta inisiatif perusahaan

3.4.4. Merencanakan, Menetapkan Sasaran, dan Menyelaraskan Berbagai Inisiatif Strategis

Balanced Scorecard akan memberikan dampak terbesar pada saat

dimanfaatkan untuk mendorong terjadinya perubahan perusahaan. Untuk itu para

eksekutif senior harus menentukan sasaran terjadinya perubahan perusahaan. Para

eksekutif senior juga harus menentukan sasaran bagi berbagai ukuran scorecard

untuk tiga atau lima tahunan yang akan datang, yang jika berhasil dicapai, akan

mengubah perusahaan. Sasaran-sasaran tersebut harus mencerminkan adanya

perubahan dalam pekerjaan unit bisnis. Jika unit bisnis tersebut adalah perusahaan

publik, maka pencapaian sasaran harus menghasilkan harga saham yang

meningkat dua kali lipat atau lebih. Sedang sasaran keuangan organisasional

antara lain pelipatgandaan tingkat pengembalian investasi modal atau peningkatan

penjualan sebesar 150 % selama lima tahun berikutnya. Sebuah perusahaan

elektronik menetapkan sasaran finansial berupa pertumbuhan sebesar hampir dua

kali lipat pertumbuhan pelanggannya saat ini.

Untuk mencapai tujuan finansial yang ambisius seperti itu, para manajer

harus mengidentifikasi rentang sasaran pelanggan, proses bisnis internal, tujuan

pembelajaran dan pertumbuhan. Sasaran ini dapat berasal dari berbagai sumber.

Sasaran ukuran seharusnya berasal dari upaya untuk memenuhi atau melampaui

ekspektasi pelanggan. Preferensi pelanggan yang ada maupun yang potensial

seharusnya diteliti untuk mengidentifikasi eskpektasi akan kinerja yang istimewa.

memeriksa apakah sasaran yang diusulkan secara internal maupun membuat unit

bisnis memenuhi berbagai ukuran strategis yang telah ditetapkan.

Balanced Scorecard juga memungkinkan sebuah perusahaan untuk

mengintegrasikan perencanaan strategis dengan proses penganggaran tahunan.

Pada waktu perusahaan menetapkan rentang sasaran 3-5 tahun untuk berbagai

ukuran strategis, para manajer juga memperkirakan beberapa tonggak penting

untuk setiap ukuran selama tahun fiscal berikutnya, seberapa jauh

tonggak-tonggak tersebut diharapkan berada selama 12 bulan rencana tahun pertama.

Tonggak-tonggak jangka pendek ini memberikan sasaran yang spesifik untuk

menilai kemajuan dalam jangka waktu yang lebih pendek disepanjang perjalanan

mencapai tonggak-tonggak strategis jangka panjang unit bisnis.

Perencanaan dan proses manajemen penetapan sasaran memungkinkan

perusahaan untuk:

1. Mengukur hasil jangka panjang yang ingin dicapai.

2. Mengidentifikasi mekanisme dan mengusahakan sumber daya untuk

mencapai hasil tersebut.

3. Menetapkan tonggak-tonggak jangka pendek bagi ukuran finansial dan

3.4.5. Mengapa Memilih Balanced Scorecard7

Paling sedikit terdapat enam alasan mendasar, mengapa

organisasi-organisasi lokal maupun kelas dunia memilih balanced scorecard sebagai

kerangka dari suatu sistem manajemen.

1. Balanced Scorecard mampu mengidentifikasi kekuatan-kekuatan dan

kesempatan-kesempatan untuk perbaikan (opportunities for improvement =

OFI) dari berbagai area dalam organisasi yang berkaitan dengan:

a. Kepemimpinan, Visi, Nilai-nilai dan Strategi

b. Fokus pada Finansial (Perspektif Finansial)

c. Fokus pada Pelanggan (Perspektif Pelanggan)

d. Fokus pada Proses Bisnis Internal (Perspektif Proses Bisnis Internal)

e. Fokus pada Sumber Daya Manusia (Perspektif Pembelajaran dan

Pertumbuhan)

f. Keunggulan kinerja yang berkaitan dengan: kepuasan pelanggan,

peningkatan pasar (penjualan, pangsa pasar) dan finansial (keuntungan,

return on investment (ROI), peningkatan proses terus-menerus dan

peningkatan kompetensi dan pembelajaran sumber daya manusia

2. Balanced Scorecard memberikan kerangka kerja untuk peningkatan menuju

keunggulan kinerja melalui memberikan kebebasan kepada manajemen

untuk melaksanakan strategi-strategi bisnis mandiri dan program-program

peningkatan keunggulan kinerja.

7

3. Balanced Scorecard merupakan kerangka kerja manajemen terintegrasi,

mencakup semua faktor yang mendefinisikan organisasi, proses-proses

operasional dan hasil-hasil kinerja yang jelas dan terukur.

4. Balanced Scorecard berfokus pada persyaratan-persayaratan untuk

mencapai keunggulan kinerja, bukan sekedar aplikasi prosedur-prosedur,

alat-alat atau teknik-teknik.

5. Balanced Scorecard mudah beradaptasi dengan lingkungan bisnis dapat

diterapkan pada organisasi besar maupun kecil, organisasi lokal yang hanya

beroperasi disuatu Negara maupun kelas dunia yang beroperasi di banyak

Negara.

6. Balanced Scorecard telah terbukti merupakan praktek-praktek manajemen

global yang valid untuk meningkatkan keunggulan kinerja organisasi.

3.5. Empat Perspektif Dalam Balanced Scorecard

Kaplan dan Norton (1992) memperkenalkan empat perspektif yang

berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi oleh manajemen,

sebagai berikut:

1. Perspektif Finansial - bagaimana kita memuaskan pemegang saham?

2. Perspektif Pelanggan - bagaimana kita memuaskan pelanggan?

3. Perspektif Proses Bisnis Internal - apa proses-proses yang seyogyanya

4. Perspektif Pembelajaran dan Pertumbuhan – bagaimana kita akan mempertahankan keberlangsungan kemampuan terhadap perubahan dan

peningkatan?

Memahami empat perspektif dalam Balanced Scorecard menjadi sangat

penting agar mampu menerapkan konsep Balanced Scorecard secara tepat dan

berhasil.

1. Perspektif Finansial

a. Membangun suatu Balanced Scorecard harus mengaitkan unit-unit

bisnis yang berkaitan dengan strategi perusahaan.

b. Tujuan finansial berperan sebagai fokus untuk tujuan-tujuan strategik

dan ukuran-ukuran dalam semua perspektif yang lain dari Balanced

Scorecard.

c. Setiap ukuran yang dipilih seyogyanya menjadi bagian dari suatu

keterkaitan hubungan sebab-akibat yang memuncak (mencapai puncak)

dalam peningkatan kinerja finansial.

Ketika mendefinisikan nilai bagi pemegang saham (perspektif finansial),

manajemen perusahaan harus mempertimbangkan tahap-tahap dalam siklus hidup

bisnis (business life cycle) yang pada dasarnya dibagi menjadi tiga tahap:

1. Perusahaan yang berada pada tahap awal pertumbuhan (early stage

company)

2. Perusahaan yang berada pada tahap keberlangsungan (sustainable stage

company)

2. Perspektif Pelanggan

Pada dasarnya perpektif pelanggan dalam Balanced Scorecard bertujuan

untuk meningkatkan nilai bagi pelanggan, dimana model generik dari nilai

pelanggan, dimana model generik dan nilai pelanggan (customer value)

dinyatakan sebagai berikut:

Nilai = Atribut Produk (barang dan/atau jasa) + image + hubungan

Atribut Produk terdiri dari: kualitas, harga, waktu penyerahan, fungsi produk

Image merupakan reputasi dari produk dan/atau perusahaan

Hubungan berkaitan dengan tanggung jawab, daya tanggap,

keramahtamahan, sopan santun.

3. Perspektif Proses Bisnis Internal

Dalam proses bisnis internal dari Balanced Scorecard manajer harus

megidentifikasi proses-proses yang paling kritis untuk mencapai tujuan

peningkatan bagi pelanggan (perspektif pelanggan) dan tujuan peningkatan

nilai bagi pemegang saham (perspektif finansial). Banyak organisasi

memfokuskan untuk melakukan peningkatan proses-proses operasional.

Untuk Balanced Scorecard biasanya dipergunakan model rantai nilai proses

bisnis internal yang terdiri dari tiga komponen utama, yaitu:

1. Proses Inovasi

Yang mengidentifikasi kebutuhan pelanggan masa kini dan masa mendatang

serta mengembangkan solusi baru untuk kebutuhan pelanggan itu. Sebagai

misal solusi yang dilakukan adalah meluncurkan produk (barang dan/atau

dapat dilakukan melalui riset pasar untuk mengidentifikasi ukuran pasar,

preferensi atau kebutuhan pelanggan secara spesifik, sehingga mampu

menciptakan dan menawarkan produk (barang dan/jasa) sesuai kebutuhan

pelanggan dan pasar.

2. Proses Operasional

Yang mengidentifikasi sumber-sumber pemborosan dalam proses

operasional serta mengembangkan solusi masalah yang terdapat dalam

proses operasional itu agar meningkatkan efisiensi produksi, meningkatkan

kualitas produk dan proses, memperpendek waktu siklus (cycle time)

sehingga meningkatkan penyerahan produk berkualitas tepat waktu. Proses

operasional dapat ditingkatkan melalui melakukan eliminasi terhadap semua

pemborosan (waktu) serta melakukan pengendalian kualitas pada setiap

sub-proses kritis dalam sub-proses itu menggunakan diagram alir sub-proses (process

chart).

3. Proses Pelayanan

Berkaitan dengan pelayanan kepada pelanggan, seperti: pelayanan purna

jual, menyelesaikan masalah yang timbul pada pelanggan dalam kesempatan

pertama yang cepat, melakukan tindak lanjut secara proaktif dan tepat

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat atau terakhir dalam Balanced Scorecard adalah

mengembangkan tujuan dan ukuran-ukuran yang mengendalikan

pembelajaran dan pertumbuhan organisasi. Jika tujuan-tujuan yang

ditetapkan dalam perspektif finansial, pelanggan dan proses bisnis internal

mengidentifikasi dimana organisasi harus unggul untuk mencapai terobosan

kinerja, maka tujuan dalam perspektif pembelajaran dan pertumbuhan

memberikan infrastruktur yang memungkinkan tujuan-tujuan ambisius

dalam ketiga perspektif itu tercapai. Tujuan- tujuan dalam perspektif

pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai

keunggulan outcome dalam ketiga perspektif finansial, pelanggan dan

proses bisnis internal.

Terdapat tiga kategori yang sangat penting dalam perspektif pembelajaran

dan pertumbuhan, yaitu:

1. Kompetensi karyawan.

2. Infrastruktur teknologi.

3. Kultur perusahaan.

3.6. Analytic Network Process (ANP)8

Analytic Network Process (ANP) adalah metode penilaian multi kriteria

untuk strukturisasi keputusan dan analisis yang memiliki kemampuan untuk

8

mengukur konsistensi dari penilaian dan fleksibilitas pada pilihan dalam level

subkriteria.

9

Saaty (1999) mendefinisikan ANP sebagai metode pengukuran relatif

yang digunakan untuk menurunkan rasio prioritas komposit dari skala rasio

individu yang mencerminkan pengukuran relatif dari pengaruh elemen-elemen

yang saling berinteraksi berkenaan dengan kriteria kontrol.

ANP menggunakan jaringan tanpa harus menetapkan level seperti pada

hierarki yang digunakan dalam Analytic Hierarchy Process (AHP), yang

merupakan titik awal ANP. Konsep utama dalam ANP adalah influence

(pengaruh), sementara konsep utama dalam AHP adalah preference (pilihan).

AHP dengan asumsi-asumsi dependensinya tentang kluster dan elemen

merupakan kasus khusus ANP. ANP merupakan pendekatan baru dalam proses

pengambilan keputusan yang memberikan kerangka kerja umum dalam

memperlakukan keputusan-keputusan tanpa membuat asumsi-asumsi tentang

independensi elemen-elemen pada level yang lebih tinggi dari elemen-elemen

pada level yang lebih rendah dan tentang independensi elemen-elemen dalam

suatu level (Saaty, 1999).

Perbedaan antara hierarki dan jaringan (network) digambarkan pada

level terendah. Jaringan (network) menyebar dalam segala arah dan

memungkinkan terjadinya pengaruh (influence) dari suatu klusterterhadap cluster

lainnya maupun kluster itu sendiri dan timbal balik (feedback) yang membentuk

siklus (Saaty, 2004).

ANP merupakan gabungan dari dua bagian. Bagian pertama terdiri dari

hierarki kontrol atau jaringan dari kriteria dan subkriteria yang mengontrol

interaksi. Pada kontrol ini tidak membutuhkan struktur hierarki seperti pada

metode AHP. Bagian kedua adalah jaringan pengaruh-pengaruh diantara elemen

dan kluster (Saaty, 1999).

Gambar 3.2. Perbedaan Hierarki dan Jaringan (Network)

Sumber : Saaty, 2004

Metode ANP memiliki keuntungsan besar, diantaranya: (a) Dengan ANP,

kriteria prioritas dapat ditentukan berdasarkan angka perbandingan berpasangan

mempertimbangkan antara faktor tangible dan intangible; (c) ANP dapat

mentransformasi nilai kualitatif kedalam nilai angka untuk analisis perbandingan;

(d) ANP adalah metode yang sederhana bagi pembuat keputusan agar dapat

mengerti dengan mudah dan mengaplikasikannya tanpa pengetahuan khusus

(Mahmet Kabak dan metin dagdeviren, 2014).

Boyokyazici dan Sucu (2003) menjelaskan bahwa model network tidak

dapat digambarkan dengan struktur hierarki dan bukan merupakan bentuk linear

dari level atas ke bawah. Istilah level dalam AHP digantikan dengan istilah kluster

dalam ANP. Model ANP memiliki lingkaran hubungan antara elemen satu dengan

yang lain serta dalam kluster itu sendiri yang disebut dengan system with

feedback.

Hubungan ketergantungan antar elemen pada pendekatan ANP

digambarkan dengan tanda anak panah bolak-balik pada masing-masing kluster.

Kluster atau komponen dalam ANP adalah kumpulan elemen-elemen yang

diturunkan dari sinergi interaksi yang tidak ditemukan dalam elemen tunggal

(Saaty, 2004).

Perbandingan tingkat kepentingan dalam setiap elemen maupun kluster

direpresentasikan dalam sebuah matriks dengan memberikan skala rasio dengan

perbandingan berpasangan (pairwise comparison). Perbandingan berpasangan

menggunakan rasio dominasi pasangan dengan menggunakan pengukuran aktual.

Dalam hal penggunaan judgements, dalam AHP seseorang bertanya: “Mana yang

memerlukan observasi dan pengetahuan untuk menghasilkan jawaban-jawaban

yang valid, yang membuat pertanyaan kedua lebih obyektif dari pada pertanyaan

pertama (Yamanita, 2005).

Saaty (2004) merekomendasikan sebuah skala 1-9 untuk membandingkan

antara dua komponen. Skala 1 menunjukkan tingkat kepentingan yang sama

antara dua komponen dan skala maksimal 9 untuk menunjukkan dominasi antara

komponen pada baris dan komponen pada kolom. Masing-masing skala rasio

menunjukkan perbandingan kepentingan antara elemen di dalam sebuah

komponen dengan elemen di luar komponen (outer dependence) atau di dalam

elemen terhadap elemen itu sendiri yang berada di komponen dalam (inner

dependence). Tidak setiap elemen memberikan pengaruh terhadap elemen dari

komponen lain. Elemen yang tidak memberikan pengaruh pada elemen lain akan

memberikan nilai nol.

Matriks hasil perbandingan direpresentasikan kedalam bentuk vertikal dan

horisontal dan berbentuk matriks yang bersifat stokastik yang disebut sebagai

supermatriks. Supermatriks diharapkan dapat menangkap pengaruh dari

elemen-elemen pada elemen-elemen-elemen-elemen lain dalam jaringan (Saaty, 2004). Matriks

merupakan suatu kumpulan angka-angka (sering disebut elemen-elemen) yang

disusun menurut baris dan kolom sehingga berbentuk empat persegi panjang,

dimana panjang dan lebarnya ditunjukkan oleh banyaknya kolom-kolom dan

baris-baris (Supranto, 1992). Supermatriks adalah dua dimensional matriks dari

elemen terhadap elemen (matriks dari matriks-matriks). Supermatriks dibangun

urutan secara vertikal di sebelah kiri dan secara horizontal di sebelah atas. Vektor

prioritas dari perbandingan berpasangan nampak dalam suatu kolom yang sesuai

dari suatu supermatriks (Saaty, 1999).

Supermatriks terdiri dari 3 tahap yaitu :

1. Tahap supermatriks tanpa bobot(unweighted supermatrix)

Merupakan supermatriks yang didirikan dari bobot yang diperoleh dari

matriks perbandingan berpasangan.

2. Tahap supermatriks terbobot (weighted supermatrix)

Merupakan supermatriks yang diperoleh dengan mengalikan semua elemen

di dalam komponen dari unweighted supermatrix dengan bobot kluster yang

sesuai sehingga setiap kolom pada weighted supermatrix memiliki jumlah 1.

Jika kolom pada unweighted supermatrix sudah memiliki jumlah 1, maka

tidak perlu membobot komponen tersebut pada weighted supermatrix.

3. Tahap supermatriks batas (limit supermatrix)

Merupakan supermatriks yang diperoleh dengan menaikkan bobot dari

weighted supermatrix. Menaikkan bobot tersebut dengan cara mengalikan

supermatriks itu dengan dirinya sendiri sampai beberapa kali. Ketika bobot

pada setiap kolom memiliki nilai yang sama, maka limit matrix telah stabil

dan proses perkalian matriks dihentikan.

Hasil akhir perhitungan memberikan bobot prioritas dan sintesis. Prioritas

merupakan bobot dari semua elemen dan komponen. Didalam prioritas terdapat

bobot limiting dan bobot normalized by kluster. Bobot limiting merupakan bobot

merupakan pembagian antara bobot limiting elemen dengan jumlah bobot limiting

elemen-elemen pada satu komponen. Sintesis merupakan bobot dari alternatif.

Didalam sintesis terdapat bobot berupa ideals, raw dan normals. Bobot normals

merupakan hasil bobot alternatif seperti terdapat pada bobot normalized by kluster

prioritas. Bobot raw merupakan hasil bobot alternatif seperti terdapat pada bobot

limiting prioritas atau limit matrix. Bobot ideals merupakan bobot yang diperoleh

dari pembagian antara bobot normals pada setiap alternatif dengan bobot normals

terbesar diantara alternatif-alternatif tersebut.

Dalam penelitian ini, salah satu metode MCDM yakni Analytic Network

Process (ANP) akan diimplementasikan untuk dipakai dalam penentuan

kriteria-kriteria pemasaran guna mendapatkan kriteria-kriteria pemasaran yang tepat untuk

dikembangkan oleh pihak perusahaan. Dimulai dengan melakukan identifikasi

dan mengkaji visi, misi, dan kriteria-kriteria pembangun strategi pemasaran serta

alternatif-alternatif yang digunakan oleh pihak perusahaan yang nantinya akan

dirumuskan menjadi tujuan strategis (strategic objectives) yang digunakan acuan

manajemen menyusun program dan rencana kerjanya. Setelah semua tujuan

strategis teridentifikasi, dilakukan penyebaran kuesioner perbandingan

berpasangan (pairwase comparison) pada expert judgements dalam strukur

organisasi prusahaan yang berkaitan dengan perspektif untuk mengetahui

preferensi mereka terhadap rancangan tujuan strategis yang telah terbentuk.

Adapun kuesioner yang diberikan dalam bentuk kuesioner perbandingan

berpasangan. Skala yang digunakan adalah skala terbatas yang dimulai dari sama

Pemilihan skala 1 hingga 9 didasarkan pada penelitian psikologi yaitu berdasarkan

kemampuan otak manusia menyuarakan urutan preferensinya (Harker & Vargas,

1987). Penilaian yang diberikan diharapkan berdasarkan dari penilaian pakar.

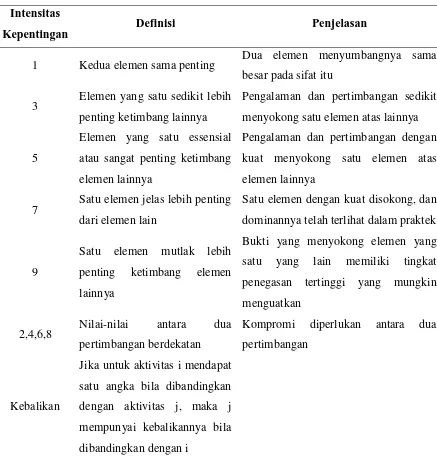

Skala untuk penilaian dapat dilihat pada Tabel 3.1.

Tabel 3.1. Dasar Perbandingan Kriteria Intensitas

Kepentingan Definisi Penjelasan

1 Kedua elemen sama penting Dua elemen menyumbangnya sama besar pada sifat itu

3 Elemen yang satu sedikit lebih penting ketimbang lainnya

Pengalaman dan pertimbangan sedikit

menyokong satu elemen atas lainnya

5

Elemen yang satu essensial

atau sangat penting ketimbang

elemen lainnya

Pengalaman dan pertimbangan dengan

kuat menyokong satu elemen atas

elemen lainnya

7 Satu elemen jelas lebih penting dari elemen lain

Satu elemen dengan kuat disokong, dan

dominannya telah terlihat dalam praktek

9

Satu elemen mutlak lebih

penting ketimbang elemen

lainnya

Bukti yang menyokong elemen yang

satu yang lain memiliki tingkat

penegasan tertinggi yang mungkin

menguatkan

2,4,6,8 Nilai-nilai antara dua pertimbangan berdekatan

Kompromi diperlukan antara dua

pertimbangan

Kebalikan

Jika untuk aktivitas i mendapat

satu angka bila dibandingkan

dengan aktivitas j, maka j

mempunyai kebalikannya bila

dibandingkan dengan i

3.6.1. Langkah-langkah Pengerjaan ANP

10

Adapun langkah-langkah dalam pengerjaan metode ANP yakni:

1. Bangun model permasalahan secara terstruktur

Dalam langkah ini hal yang perlu ditekankan adalah pendefinisian masalah

yang akan menjadi objek penelitian harus jelas. Kriteria, subkriteria,

maupun alternatif dipilih berdasarkan brainstorming atau metode

pengumpulan ide lainnya. Selanjutnya membuat kluster-kluster dari kriteria,

subkriteria dan alternatif tersebut sehingga membentuk jaringan (Network).

2. Perhitungan matriks berpasangan dan prioritas

Adapun langkah langkah dalam perhitungan matriks berpasangan dan

prioritas adalah sebagai berikut:

a. Jumlahkan harga dari semua elemen dalam 1 kolom

b. Bagikan nilai dari setiap elemen dengan harga tersebut

c. Jumlahkan nilai setiap elemen dalam setiap baris dan dibagikan dengan

jumlah elemennya. Hal ini disebut dengan prioritas relatif tiap elemen.

3. Membangun supermatriks

Adapun langkah-langkah dalam membangun supermatriks adalah sebagai

berikut:

a. Mendapatkan unweight supermatrix dari prioritas setiap elemen.

b. Mendapatkan weighted supermatrix.

c. Mendapatkan limiting supermatrix.

10

d. Menghitung total bobot setiap alternatif dan didapatkanlah peringkat dari

masing-masing alternatif yang dibandingkan.

3.7. Studi dari Manajemen Strategi11

Manajemen Strategis adalah keputusan dari manajerial dan tindakan yang

menentukan kinerja jangka panjang dari suatu perusahaan. Ini mencakup

pemindaian lingkungan (eksternal dan internal), formulasi strategi (perencanaan

strategis atau jangka panjang), implementasi strategi, evaluasi dan kontrol. Studi

tentang manajemen strategis, oleh karena itu, mangemen strategi menekankan

untuk monitoring dan evaluasi besarnya peluang dan ancaman eksternal dalam

kekuatan dan kelemahan korporasi. Awalnya disebut kebijakan bisnis, manajemen

strategis mencakup topik seperti perencanaan strategis, perencanaan lingkungan

dan analisis industri.

3.8. Strategi Perusahaan

Tentang Nike menggambarkan strategi perusahaan pentingnya

kelangsungan hidup perusahaan dan kesuksesan. strategi perusahaan berkaitan

dengan tiga isu utama yang dihadapi perusahaan secara keseluruhan:

1. Orientasi keseluruhan perusahaan terhadap pertumbuhan, stabilitas, atau

penghematan (strategi directional).

2. Industri atau pasar di mana perusahaan bersaing melalui produk dan unit

bisnis (strategi portofolio).

11

3. Cara yang dilakukan manajemen untuk mengkoordinasikan kegiatan dan

sumber daya dan memupuk kemampuan antara lini produk dan unit bisnis

(strategi parenting). strategi perusahaan terutama tentang pilihan arah untuk

perusahaan secara keseluruhan dan pengelolaan usaha atau portofolio

produk. Hal ini berlaku apakah perusahaan merupakan perusahaan kecil atau

perusahaan besar multinasional (MNC). Dalam beberapa perusahaan bisnis

besar, khususnya, strategi perusahaan berkaitan dengan mengelola berbagai

lini produk dan unit bisnis untuk keuntungan maksimum. Dalam hal ini,

kantor pusat perusahaan harus memainkan peran "orang tua" organisasi,

dalam hal ini harus berurusan dengan berbagai produk dan unit bisnis

"anak-anak". Meskipun setiap lini produk atau unit bisnis memiliki strategi

kompetitif atau koperasi sendiri yang menggunakan untuk mendapatkan

keunggulan kompetitif sendiri di pasar, perusahaan harus

mengkoordinasikan strategi bisnis yang berbeda sehingga korporasi secara

keseluruhan dapat berhasil sebagai "keluarga".

3.9. Perencanaan Strategik

Perencanaan Strategik adalah suatu sikap, atau bahkan merupakan suatu

hidup (“way of life”). Sebab, perencanaan meminta suatu kebiasaan dan keharusan

untuk bekerja berdasarkan perkiraan-perkiraan masa depan, artinya adanya

kebulatan tekad untuk selalu merencanakan secara teratur dan sistematis, sebagai

suatu bagian integral dari manajemen. Perencaan strategik sebenarnya lebih

intelektual” daripada suatu kumpulan proses, prosedur, struktur ataupun teknik.

Untuk memperoleh hasil yang tebaik, para manajer dan stafnya dalam organisasi

tersebut harus yakin bahwa perencanaan strategik bermanfaat untuk diterapkan

dan mau serta mampu untuk melakukannya.

Suatu sistem perencanaan strategik formal mengaitkan tiga jenis rencana

sekaligus, yaitu rencana-rencana strategis, rencana-rencana jangka menengah dan

anggaran-anggaran jangka pendek serta rencana-rencana operasional. Mungkin

dalam suatu perusahaan yang dikelola berdasarkan prinsip desentralisasi

divisi-divisi sudah dikenal kaitan serupa, yaitu antara rencana-rencana divisi-divisi dan kaitan

lain yaitu antara rencana-rencana strategis yang dibuat oleh pimpinan pusat dan

rencana masing-masing divisi. Berdasarkan kaitan inilah strategi-strategi dari

pucuk pimpinan perusahaan dijabarkan menjadi keputusan-keputusan untuk

langkah-langkah opersasional. Pemikiran mengenai suatu struktur

rencana-rencana juga tercermin dalam defenisinya: Perencana-rencanaan Strategik adalah usaha

sistematis formal dari suatu perusahaan, untuk menggariskan wujud utama dari

perusahaan tersebut, sasaran-sasarannya, kebijakan-kebijakan dan

strategi-strateginya, demi tercapainya sasaran-sasaran dan wujud utama perusahaan yang

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Chevron Pacific Indonesia yang bergerak

dalam eksplorasi minyak bumi dan gas. Perusahaan ini berlokasi di Rumbai,

Pekan Baru. Waktu penelitian dilakukan pada bulan Maret 2016 hingga Januari

2017.

4.2. Jenis Penelitian12

Jenis penelitian ini adalah descriptive research dimana penelitian ini

bertujuan untuk mendeskripsikan secara sistematik tentang fakta-fakta dan

sifat-sifat suatu objek atau populasi tertentu. Tujuan dari penelitian descriptive adalah

untuk mendapatkan profil atau aspek-aspek yang relevan dari fenomena yang

menarik dari suatu organisasi atau kelompok tertentu.

4.3. Objek Penelitian

Objek penelitian yang diamati adalah kinerja dari PT. Chevron Pacific

Indonesia (Rumbai). Untuk melihat kinerja dilakukan dengan pendekatan

Balanced Scorecard yaitu dari Perpektif Finansial, Pelanggan, Proses Bisnis

Internal, Pembelajaran dan Pertumbuhan.

12

4.4. Variabel Penelitian

Adapun variabel-variabel yang terdapat dalam penelitian ini adalah

sebagai berikut:

1. Variabel Indipenden adalah variabel bebas yang dapat mempengaruhi

variabel dependen baik secara positif maupun negatif. Variabel yang

termasuk dalam jenis ini, yaitu:

Perspektif Balanced Scorecard:

a. Finansial

b. Pelanggan

c. Proses bisnis internal

d. Pembelajaran dan pertumbuhan

2. Variabel Dependen

Variabel dependen adalah variabel terikat yang nilainya dipengaruhi oleh

variabel lain. Variabel yang termasuk dalam jenis ini yaitu:

a. Kinerja Perusahaan

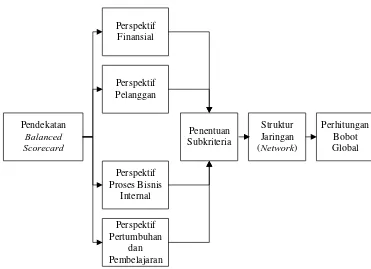

4.5. Kerangka Berpikir

Kerangka berpikir adalah sebuah model yang ditunjukkan kedalam bentuk

diagram yang memperlihatkan struktur dan sifat hubungan logis antar variabel

penelitian yang telah diidentifikasi dari teori dan temuan-temuan hasil review

artikel yang akan digunakan dalam menganalisis masalah penelitian. Selanjutnya,

untuk melakukan pengukuran kinerja menggunakan pendekatan Balanced

perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal,

perspektif pertumbuhan dan pembelajaran. Dari masing-masing perspektif

dikembangkan sesuai dengan kebutuhan perusahaan menjadi Sub-Kriteria.

Selanjutnya Kriteria dan Sub-Kriteria ditentukan hubungannya dan dibangun

struktur jaringan (network) untuk mengukur kinerja. Dilakukan perhitungan

rata-rata bobot Kriteria dengan metode ANP dengan menyebarkan terlebih dahulu

kuesioner ANP mengenai Kriteria dan Sub-Kriteria. Hasil perhitungan bobot

global Sub-Kriteria dari pengolahan ANP digunakan sebagai pengambilan

keputusan.

Kerangka berpikir pengukuran kinerja perusahaan ini dapat dilihat pada

Pendekatan Balanced Scorecard

Perspektif Pelanggan Perspektif

Finansial

Perspektif Proses Bisnis

Internal

Perspektif Pertumbuhan

dan Pembelajaran

Penentuan Subkriteria

Struktur Jaringan (Network)

Perhitungan Bobot Global

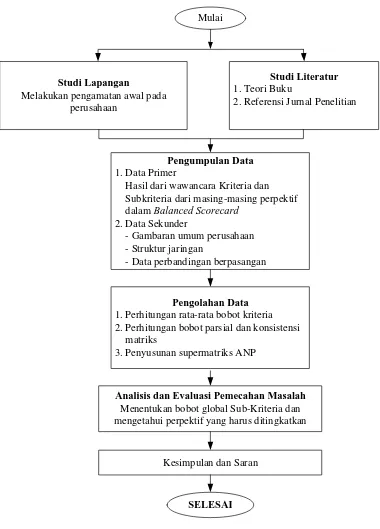

4.6. Rancangan Penelitian

Penelitian dilakukan dalam beberapa tahap, yang diawali dengan

melakukan identifikasi masalah hingga menghasilkan kesimpulan.

Tahapan-tahapan tersebut meliputi:

1. Identifikasi masalah

Identifikasi masalah merupakan langkah pertama yang dilakukan saat

penelitian berlangsung sehingga dapat mengangkat permasalahan secara

jelas dan terarah.

2. Studi literatur

Kajian literatur merupakan bagian dari studi yang bertujuan untuk

mengumpulkan dan menganalisa data sekunder dari instansi terkait, hasil

penelitian, jurnal, dan literatur lain.

3. Perumusan masalah

Perumusan masalah menjabarkan kembali inti dari permasalahan yang

teridentifikasi kemudian menuangkannya ke dalam satu lingkup

permasalahan yang spesifik.

4. Perumusan tujuan penelitian

Penentuan tujuan penelitian sebagai acuan untuk mengarahkan dan

menentukan hasil akhir penelitian.

5. Pengumpulan data

Data yang dikumpulkan dalam penelitian ini terdiri dari data kualitatif dan

Adapun langkah-langkah proses penelitian yang dapat dilihat pada

Studi Lapangan Subkriteria dari masing-masing perpektif dalam Balanced Scorecard

2. Data Sekunder

- Gambaran umum perusahaan - Struktur jaringan

- Data perbandingan berpasangan

Analisis dan Evaluasi Pemecahan Masalah

Menentukan bobot global Sub-Kriteria dan mengetahui perpektif yang harus ditingkatkan

2. Perhitungan bobot parsial dan konsistensi matriks

3. Penyusunan supermatriks ANP

4.7. Responden

Responden pada penelitian ini adalah yang memahami tentang kinerja.

Teknik sampling yang digunakan adalah judgement sampling yang merupakan

teknik penarikan sampel yang dilakukan berdasarkan karakteristik yang

ditetapkan terhadap elemen populasi target yang disesuaikan dengan tujuan atau

masalah penelitian.

4.8. Pengumpulan Data 4.8.1. Sumber Data

Sumber data yang digunakan dalam penelitian ini terbagi atas dua adalah

sebagai berikut:

1. Data Primer.

Merupakan data yang diperoleh secara langsung menggunakan instrument

(alat pengumupulan data). Data primer pada penelitian ini terdiri dari

wawancara, kuesioner.

2. Data Sekunder

Merupakan data yang diperoleh dengan mengambil dari dokumen

perusahaan. Data sekunder pada penelitian ini terdiri dari: data gambaran

4.8.2. Metode Pengumpulan Data

Kegiatan pengumpulan data yang dilakukan adalah sebagai berikut:

1. Teknik observasi, yaitu dengan melakukan pengamatan pada perusahaan

secara langsung untuk mengetahui proses bisnis yang dijalankan oleh

perusahaan dan mengumpulkan data-data yang dibutuhkan terkait dengan

penelitian.

2. Teknik wawancara, yaitu dengan melakukan wawancara pada pihak-pihak

terkait di perusahaan sesuai dengan kebutuhan penelitian.

3. Teknik kepustakaan (studi literatur), yaitu dengan mengumpulkan dan

mempelajari teori-teori dari buku dan mencari informasi dari jurnal yang

berkaitan dengan pemecahan masalah sesuai dengan permasalahan pada

perusahaan.

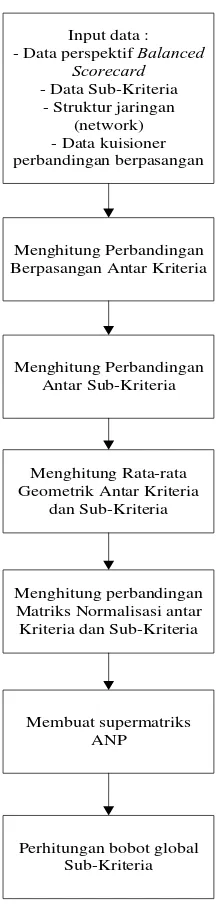

4.9. Pengolahan Data

Setelah mendapatkan data yang sesuai dengan penelitian yang dilakukan

maka langkah selanjutnya adalah pembobotan kriteria dengan menggunakan

pendekatan perspektif Balanced Scorecard dan pembobotan masing-masing

kriteria dengan ANP. Blok diagram pengolahan data dengan menggunakan

Input data : - Data perspektif Balanced

Scorecard

- Data Sub-Kriteria - Struktur jaringan

(network) - Data kuisioner perbandingan berpasangan

Menghitung Perbandingan Berpasangan Antar Kriteria

Menghitung Perbandingan Antar Sub-Kriteria

Menghitung Rata-rata Geometrik Antar Kriteria

dan Sub-Kriteria

Menghitung perbandingan Matriks Normalisasi antar Kriteria dan Sub-Kriteria

Membuat supermatriks ANP

Perhitungan bobot global Sub-Kriteria

4.10. Analisis Pemecahan Masalah

Analisis pemecahan masalah berawal dari pengukuran kinerja dengan

Balanced Scorecard dan ANP dan kemudian menentukan perspektif yang harus

ditingkatkan.

4.11. Kesimpulan dan Saran

Langkah akhir yang dilakukan adalah penarikan kesimpulan yang berisi

hal-hal penting dalam penelitian tersebut dan pemberian saran untuk penelitian

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Visi dan Misi PT. Chevron Pacific Indonesia

Adapun visi PT. CPI, yaitu :“To Be the Indonesian Energy Company

most admired for its People, Partnership, and Performance.”

Visi inilah yang menjadi gerak langkah PT. CPI untuk berkiprah dalam

pembangunan nasional di Indonesia. Visi ini tidaklah lengkap tanpa didukung

oleh suatu misi. Misi dari PT. CPI, yaitu :

1. As a Business Partner with GOI, CPI will add value by Effectively Exploring

for and Developing Hydrocarbons for the Benefit of Indonesia and CPI‟s

Shareholders.

2. CPI will Independently Pursue Other Energy Related Business

Opportunities by Leveraging its Resources to Assure Continued Value

Addition and Growth.

Misi ini merupakan tujuan yang ingin dicapai oleh perusahaan yang

diharapkan akan membangun pemahaman yang sama bagi setiap pihak yang

bekerja atau berinteraksi dengannya. Enam nilai pokok yang harus dijunjung

tinggi segenap pimpinan dan karyawan PT. Chevron Pacific Indonesia adalah:

1. Memenuhi semua perundangan dan peraturan yang berlaku.

2. Menjunjung standar etika yang paling tinggi.

4. Memelihara lingkungan yang sehat dan aman bagi karyawan, kontraktor dan

keluarganya.

5. Menjaga kelestarian lingkungan dan mendukung pengembangan

masyarakat.

6. Menjadikan peningkatan mutu yang berkesinambungan sebagai falsafah

hidup.

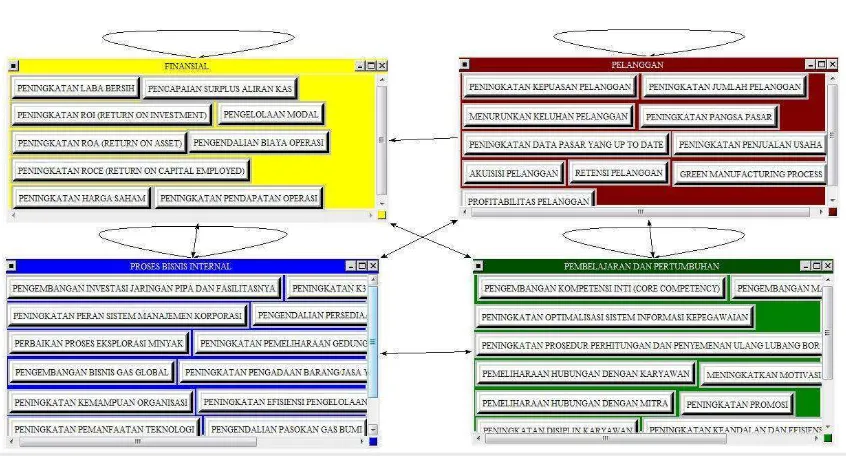

5.2. Pembuatan Struktur Jaringan (Network)

Pembuatan struktur jaringan (network) merupakan tahapan yang sangat

penting di dalam proses Analytic Network Process. Pada tahap ini setiap Kriteria

dan Sub-Kriteria akan ditentukan apakah mempengaruhi satu dengan yang lain.

Penentuan hubungan pengaruh antara Sub-Kriteria ini dilakukan dengan cara

wawancara dengan manager. Instrumen yang digunakan yakni berupa kuisioner

tertutup. Ketiga responden tersebut harus menentukan apakah Sub-Kriteria pada

bagian kiri memiliki pengaruh terhadap Sub-Kriteria bagian atas yang

dibandingkan.

Tabel 5.2. berikut ini menunjukkan hubungan antara Sub-Kriteria, dimana

setiap angka menunjukkan jumlah responden yang menyatakan Kriteria tersebut

berpengaruh terhadap Kriteria lain yang dibandingkan.

Tabel 5.1. berikut ini menunjukkan keterangan Sub-Kriteria yang

Tabel 5.1. Keterangan Sub-Kriteria yang Dibandingkan

Perspektif Strategi Tujuan Strategis

Finansial

Mempersiapkan pendanaan untuk mendukung pengembangan perusahaan

F1- Peningkatan Laba Bersih

F2- Pencapaian Surplus Aliran Kas

F3- Peningkatkan ROI (Return On Investment)

F4- Pengendalian Biaya Operasi

F5- Peningkatan Pendapatan Operasi

F6- Peningkatan ROA (Return On Asset)

F7- Peningkatan Harga Saham

F8- Pengelolaan Modal

F9- Peningkatan ROCE (Return On Capital Employed)

P4- Peningkatan Data Pasar yang Up to Date

Tabel 5.1. Keterangan Sub-Kriteria yang Dibandingkan (Lanjutan)

Perspektif Strategi Tujuan Strategis

Proses Bisnis Internal

Meningkatkan daya saing keunggulan operasional,

sistem manajemen korporasi dan penguasaan teknologi pengelolaan gas

I1- Pengendalian Pasokan Gas Bumi

I2- Peningkatan Efisiensi Pengelolaan Gas

I3- Peningkatan K3 dan Zero Accident

I4- Peningkatan Pengadaan Barang/Jasa yang Sesuai Spesifikasi Teknis

I5- Peningkatan Pemeliharaan Gedung Stasiun Gas dan Fasilitasnya

I6- Pengendalian Persediaan

I7- Pengembangan Investasi Jaringan Pipa dan Fasilitasnya

I8- Peningkatan Peran Sistem Manajemen Korporasi

I9- Perbaikan Proses Eksplorasi Minyak

I10- Pengembangan Bisnis Gas Global

I11- Peningkatan Kemampuan Organisasi

I12- Peningkatan Pemanfaatan Teknologi

Tabel 5.1. Keterangan Sub-Kriteria yang Dibandingkan (Lanjutan)

Perspektif Strategi Tujuan Strategis

Pembelajaran dan

P1- Pengembangan Kompetensi Inti (Core Competency)

P2- Peningkatan Kepuasan Pekerja

P3- Peningkatan Optimalisasi Sistem Informasi Kepegawaian

P4- Pengembangan Manajemen Pengetahuan

P5- Program Pengembangan Keahlian Dasar Pengeboran

P6- Peningkatan Prosedur Perhitungan dan Penyemenan Ulang Lubang Bor

P7- Skenario Kegiatan Produksi

P8- Peningkatan Keandalan dan Efisiensi

P9- Peningkatan Promosi

P10- Meningkatkan Motivasi Karyawan

P11- Pemeliharaan Hubungan dengan Karyawan

P12- Pemeliharaan Hubungan dengan Mitra

P13- Peningkatan Disiplin Karyawan

P14- Retensi Karyawan

Tabel 5.2. Hubungan Antara Sub-Kriteria

Finansial (F) Customer (C) Proses Bisnis Internal (I) Pembelajaran dan Pertumbuhan (P)

Berdasarkan hubungan antara Sub-Kriteria yang ditunjukkan dari Tabel

5.2. selanjutnya disusun ke dalam struktur jaringan (network) yang dapat dilihat

pada Gambar 5.1.

5.3. Pembuatan Kuesioner Perbandingan Berpasangan

Kuesioner perbandingan berpasangan digunakan untuk memberi bobot

untuk masing-masing Kriteria dan Sub-Kriteria sehingga dapat diketahui dari

perspektif mana yang memiliki bobot Kriteria tertinggi. Kuisioner ini memiliki 2

bagian yakni perbandingan berpasangan antara Kriteria, perbandingan

berpasangan antara Sub-Kriteria. Di bawah ini menunjukkan perbandingan

berpasangan antara Kriteria dan Sub-Kriteria yang digunakan. Kuesioner

penetapan bobot/prioritas kepentingan dari perspektif-perspektif dalam Balanced

Keterangan penilaian perbandingan berpasangan di atas dapat dilihat pada

Tabel 5.3.

Tabel 5.3. Skala Perbandingan Berpasangan

Intensitas Kepentingan Definisi

1 Kedua elemen sama penting

3 Elemen yang satu sedikit lebih penting ketimbang lainnya

5 Elemen yang satu essensial atau sangat penting ketimbang elemen lainnya

7 Satu elemen jelas lebih penting dari elemen lain

9 Satu elemen mutlak lebih penting ketimbang elemen lainnya

2,4,6,8 Nilai antara dua pertimbangan berdekatan

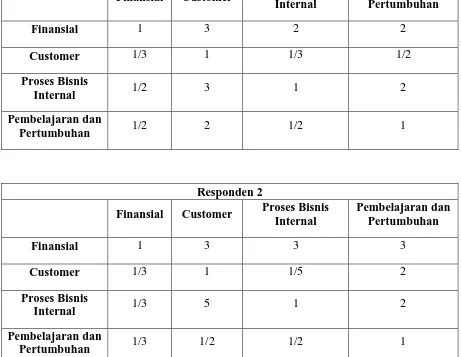

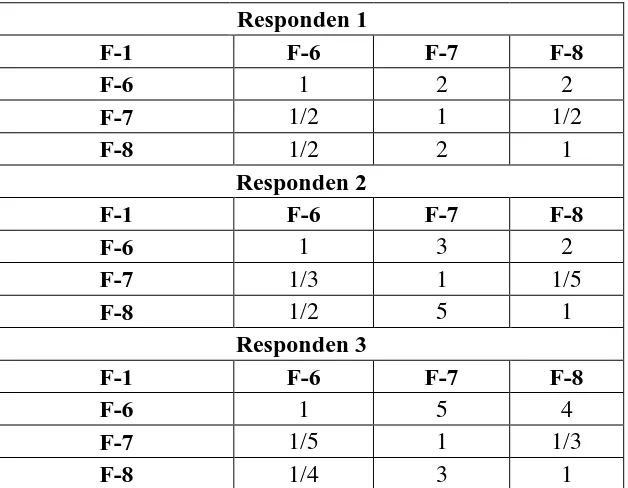

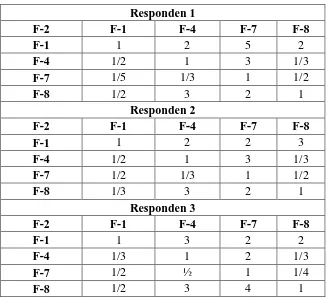

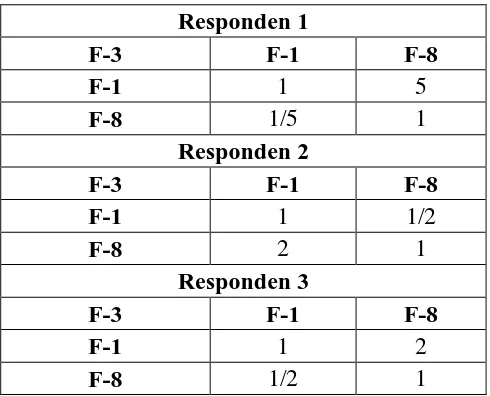

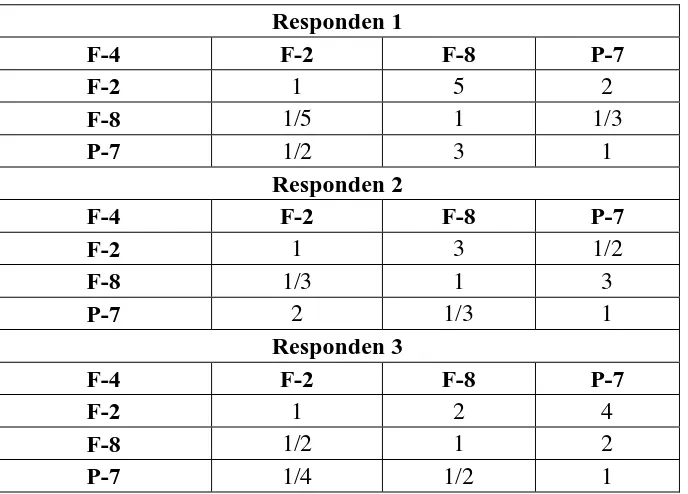

5.4. Pengolahan Analytical Network Process (ANP) 5.4.1. Perbandingan Berpasangan Antara Kriteria

Perbandingan berpasangan antara Kriteria untuk masing-masing Kriteria

yang digunakan dapat dilihat pada tabel berikut.

Tabel 5.4. Matriks Perbandingan Berpasangan antara Kriteria Finansial Responden 1

Finansial Customer Proses Bisnis Internal