ANALISIS PENGUKURAN KINERJA DENGAN METODE BALANCED SCORECARD (Studi Kasus pada PT. BPR Kembang Parama Muntilan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Laurencia Dina Dwi Rahmawati 132114006

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGUKURAN KINERJA DENGAN METODE BALANCED SCORECARD (Studi Kasus pada PT. BPR Kembang Parama Muntilan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Laurencia Dina Dwi Rahmawati 132114006

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Janganlah takut, sebab Aku menyertai engkau, Jangan bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang engkau dengan tangan kanan-Ku yang membawa kemenangan (Yesaya 41:10).

Karena masa depan sungguh ada, dan harapanmu tidak akan hilang. (Amsal 23:18)

Karena itu Saudara-saudaraku yang terkasih, berdirilah teguh, jangan goyah dan giatlah selalu dalam pekerjaan Tuhan! Sebab kamu tahu,bahwa dalam persekutuan dengan Tuhan jerih payahmu tidak sia-sia (1 Korintus 15:58)

Segala Perkara dapat kutanggung

didalam Dia yang memberi kekuatan kepadaku (Filipi 4:13)

Kupersembahkan untuk:

Bapak Thomas Sugiyono dan Ibu Yustina Wiwin

Kakakku dan Adikku

x

F. Populasi dan Sampel... 22

G. Uji Kualitas Data ... 23

H. Alat Analisis ... 23

I. Rangkuman Hasil Pengukuran ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan PT. Bank Kembang Parama ... 35

B. Penilaian Kinerja PT. BPR Kembang Parama Muntilan ... 36

C. Jenis Produk/ Jasa pada PT. BPR Kembang Parama Muntilan 37

D. Visi, Misi, dan Budaya Kerja PT. BPR Bank Kembang Parama Muntilan ... 39

E. Struktur Organisasi ... 43

F. Job Description Struktur Organisasi PT. BPR Kembang Parama Muntilan ... 44

BAB V ANALISIS DATA DAN PEMBAHASAN A. Perspektif Keuangan ... 53

B. Perspektif Pelanggan/ Nasabah ... 58

C. Perspektif Bisnis Internal ... 68

D. Perspektif Pertumbuhan dan Pembelajaran ... 72

E. Rangkuman Pengukuran Balanced Scorecard ... 82

BAB VI PENUTUP A. Simpulan ... 87

B. Keterbatasan Penelitian ... 89

C. Saran ... 90

DAFTAR PUSTAKA ... 92

xi

DAFTAR TABEL

Halaman

Tabel 3.1. Kriteria Penetapan Peringkat Komponen Bank ... 26

Tabel 3.2. Hasil pengukuran Kinerja Menggunakan Balanced Scorecard ... 35

Tabel 5.1. Return On Asset PT. BPR Kembang Parama Muntilan ... 53

Tabel 5.2. Profit Margin ... 54

Tabel 5.3. Biaya Operasional dan Pendapatan Operasional ... 55

Tabel 5.4. Non Performing Loan (NPL) ... 56

Tabel 5.13. Perhitungan Kusioner Kepuasan (belief) ... 65

Tabel 5.14. Tabel Perhitungan Kuisioner Kepuasan Nasabah (Ideal) ... 66

Tabel 5.15. Selisih Mutlak Rata-rata Ideal dan Belief ... 67

Tabel 5.16. Proses Operasi Pelayanan PT. BPR Kembang Parama... 69

Tabel 5.17. Proses Layanan Purna Jual ... 70

Tabel 5.18. Efisiensi Waktu Transaksi ... 71

Tabel 5.19. Efisiensi Proses Peminjaman ... 72

Tabel 5.20. Produktivitas Karyawan PT. BPR. Kembang Parama ... 73

Tabel 5.21. Tingkat Pelatihan Karyawan PT. BPR Kembang Parama ... 74

Tabel 5.22. Uji Validitas Kepuasan Karyawan ... 75

Tabel 5.23. Uji Reliabilitas Kepuasan Karyawan ... 76

Tabel 5.24. Urutan Atribut Penting Menurut Karyawan... 77

Tabel 5.25. Bobot Atribut ... 77

Tabel 5.26. Perhitungan Kuisioner Kepuasan Karyawan (belief) ... 78

xii

Tabel 5.28. Selisih Mutlak Rata-rata ideal dan belief ... 80 Tabel 5.29. Hasil Pengukuran Keseluruhan Balanced Scorecard PT. BPR.

xiii

DAFTAR GAMBAR

xiv

Kuisioner Tingkat Kepuasan Pelanggan ... 100

LAMPIRAN III Data belief (sesungguhnya) Nasabah ... 104

Data ideal (yang diharapkan) Nasabah ... 107

Data belief (sesungguhnya) Karyawan ... 110

Data ideal (yang diharapkan) Kayawan ... 111

LAMPIRAN IV Tabel Nilai r Product Moment ... 112

LAMPIRAN V Output Correlation Belief Pelanggan (validitas) ... 113

Output Correlation Ideal Kepuasan Pelanggan (validitas) ... 116

Output Correlation Belief Kepuasan Karyawan (validitas) ... 119

Output Correlation ideal Kepuasan Karyawan (validitas) ... 123

LAMPIRAN VI Output Belief Kepuasan Nasabah (Reliabilitas) ... 126

Output Belief Kepuasan Karyawan (Reliabilitas) ... 127

LAMPIRAN VII

Efisiensi Waktu Transaksi dan Peminjaman ... 132

xv

LAMPIRAN VIII

xvi ABSTRAK

ANALISIS PENGUKURAN KINERJA DENGAN METODE BALANCED SCORECARD

(Studi Kasus pada PT. BPR Kembang Parama Muntilan)

Laurencia Dina Dwi Rahmawati NIM : 132114006 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui kinerja PT. BPR Kembang Parama Muntilan yang diukur dengan metode balanced scorecard. Pengukuran kinerja dengan metode balanced scorecard dapat dijadikan sebagai dasar dalam perbaikan strategi perusahaan.

Jenis penelitian ini adalah studi kasus. Penelitian dilaksanakan di PT. BPR Kembang Parama Muntilan. Jenis data yang digunakan yaitu data kualitatif dan data kuantitatif. Metode pengumpulan data yaitu menggunakan dokumentasi, kuisoner, dan wawancara. Teknik analisis data menggunakan analisis balanced scorecard yaitu mengukur kinerja dari perspektif keuangan, perspektif pelanggan, perspektif bisnis internal serta perspektif pertumbuhan dan pembelajaran.

Hasil yang ditunjukkan dari pengukuran perspektif keuangan ROA, BOPO berada pada kategori sangat baik dan profit margin dapat dikatakan baik meskipun mengalami penurunan setiap tahunnya sedangkan NPL tahun 2013 berada pada kategori tidak baik, tahun 2014-2015 berada kategori sangat tidak baik dan LDR pada tahun 2013-2014 berada pada tingkat cukup baik, pada tahun 2015 berada pada kategori baik. Perspektif pelanggan (market share) memiliki kecenderungan membaik, retensi pelanggan dan akuisisi pelanggan berada pada kategori baik, dan kepuasan nasabah berada pada kategori sangat puas. Perspektif bisnis internal proses layanan purna jual, efisiensi proses transaksi,efisiensi proses peminjaman berada pada kategori baik dan AETR berada pada kategori tidak baik. Sedangkan perspektif pertumbuhan dan pembelajaran yaitu produktifitas karyawan mengalami penurunan, pelatihan karyawan berada pada kategori baik dan kepuasan karyawan berada pada kategori sangat puas.

xvii

ABSTRACT

THE ANALYSIS OF PERFORMANCE MEASUREMENT BY USING BALANCED SCORECARD METHOD (Case Study at PT. BPR Kembang Parama Muntilan)

Laurencia Dina Dwi Rahmawati NIM: 132114006

Sanata Dharma University Yogyakarta 2017

The aim of this research was to discover the performance of PT. BPR Kembang Parama Muntilan measured by using balanced scorecard method. The performance measurement by using balanced scorecard method could be used as the foundation of corporate strategy improvement.

This research was a case study. It was done at PT. BPR Kembang Parama Muntilan. There were two kinds of data collection shown in this research, namely qualitative and quantitative data. Documentation, questioner and interview were employed as data gathering technique. The researcher applied balanced scorecard method to analyze the data. This method measured the performance through financial perspective, customer perspective, internal business perspective, and also development and learning perspective.

The result seen from the measurement of financial perspective was ROA, BOPO belonged to „excellent‟ category. Besides, NPL of 2013 belonged to „bad‟ category, NPL of 2014-2015 belonged to „very bad‟ category, LDR of 2013-2014 belonged to „fairly good‟ category, and LDR of 2015 belonged to „good‟ category. Customer perspective (market share) had an improved tendency, customers‟ retention and acquisition belonged to „good‟ category, and customers‟ satisfaction belonged to „very satisfied‟ category. Moreover, internal business perspective, after-sales service process, the efficiency of transaction process, the efficiency of lending process belonged to „good‟ category. Yet, the result of AETR was slightly different since it belonged to „bad‟ category. Lastly, development and learning perspective, which covered employees‟ productivity, was declining. However, employees‟ training was in „good‟ category and employees‟ satisfaction belonged to „very satisfied‟ category.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan memiliki peran yang sangat penting dalam perekonomian suatu negara. Perbankan merupakan suatu perusahaan yang menghimpun dan menyalurkan dana masyarakat serta bertujuan untuk menunjang pelaksaanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak. Semakin baik keadaan perbankan maka semakin baik juga perekonomian negara. Pada era globalisasi ini tidak dipungkiri lagi bahwa persaingan badan usaha perbankan semakin kompetitif. Persaingan ini membuat dunia perbankan harus melakukan strategi yang tepat sehingga dapat meningkatkan daya saing yang berkelanjutan. Strategi yang tepat yang dapat meningkatkan daya saing salah satunya adalah dengan meningkatkan berbagai macam program layanan jasa yang diberikan kepada masyarakat.

Kinerja dari sebuah perusahaan dapat dijadikan sebagai tolok ukur dari kemampuan suatu organisasi atau perusahaan dalam mencapai tujuannya Kinerja merupakan faktor penting yang harus diperhatikan dalam suatu organisasi (Krismiaji, 2011: 346). Semakin kinerja yang dilakukan maksimal maka akan mampu memberikan hasil yang maksimal juga. Kinerja dalam satu periode tertentu dapat menjadi acuan untuk mengukur tingkat keberhasilan organisasi, sehingga organisasi tidak hanya mampu bertahan namun juga dapat bersaing dan berkembang. Pengukuran kinerja ini tidak hanya untuk memonitor kinerja manajer dan kinerja perusahaan dalam mencapai tujuan yang diinginkan tetapi juga membantu para manajernya dalam memonitor posisi strategis perusahaan.

perusahaan-perusahaan khususnya perbankan diharuskan dalam melakukan penilaian kinerja organisasi tidak hanya dari segi finansial saja namun juga dari segi non-finansial.

Penilaian kinerja dengan memperhatikan sisi finansial dan non-finansial dapat menggunakan balanced scorecard. Pengukuran kinerja dengan metode balanced scorecard didasarkan pada 4 persepektif yaitu meliputi perspektif

keuangan, perspektif pelanggan/nasabah, perspektif proses bisnis serta perspektif pertumbuhan dan pembelajaran. Keunggulan penerapan balanced scorecard adalah dapat memberikan ukuran yang dapat dijadikan sebagai

dasar dalam perbaikan strategis perusahaan. (Arum: 2013)

Oleh karena itu, peneliti termotivasi melakukan pengukuran kinerja dengan metode balanced scorecard, sehingga dapat diketahui tingkat kinerja dari perspektif keuangan, perspektif nasabah, perspektif bisnis internal, perspektif pertumbuhan dan pembelajaran. Dari uraian diatas maka penulis tertarik melakukan penelitian mengenai “Analisis Pengukuran Kinerja dengan Metode Balanced Scorecard Studi Kasus pada PT. BPR

Kembang Parama Muntilan”

B. Rumusan Masalah

C. Tujuan Penelitian

Mengukur kinerja PT. BPR Kembang Parama Muntilan jika diukur menggunakan metode balanced scorecard yang meliputi perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pembelajaran dan pertumbuhan.

D. Manfaat Penelitian

1. Bagi PT. BPR Kembang Parama Muntilan

Penelitian ini dapat bermanfaat untuk mengetahui seberapa tingkat kualitas kerja yang sudah diberikan oleh PT. BPR Kembang Parama Muntilan kepada masyarakat. Apabila kinerja PT. BPR Kembang Parama dirasa kurang memenuhi standar maka segera dilakukan perbaikan kualitas pelayanan demi mempertahankan nasabah. Hal ini dilakukan agar PT. BPR Kembang Parama dapat memberikan pelayanan yang terbaik. 2. Bagi Akademik

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dan menambah wawasan pembaca mengenai pengukuran kinerja perusahaan dengan menggunakan metode balanced scorecard.

3. Bagi Masyarakat

4. Bagi Peneliti

Penelitian ini sangat bermanfaat bagi peneliti untuk menambah wawasan sehingga ketika memasuki dunia kerja dapat memberikan keputusan-keputusan yang baik untuk mempertahankan perusahaan dalam menghadapi persaingan.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sitematika penulisan.

Bab II Kajian Pustaka

Bab ini menjelaskan mengenai pengertian kinerja dan pengukuran kinerja, pengertian bank, penilaian kinerja bank, jenis bank, pengertian balanced scorecard, keunggulan balanced scorecard, aspek-aspek yang diukur dalam balanced scorecard meliputi: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan.

Bab III Metode Penelitian

Bab IV Gambaran Umum Perusahaan

Bab ini menjelaskan tentang data perusahaan terdiri dari gambaran umum perusahaan yang meliputi sejarah dan perkembangan perusahaan, visi, misi, budaya, struktur organisasi dan job description struktur organisasi PT. BPR Kembang Parama

Muntilan.

Bab V Analisis Dan Pembahasan

Bab ini menjelaskan tentang hasil analisis dan pembahasan mengenai pengukuran kinerja dengan metode balanced scorecard pada PT. BPR Kembang Parama Muntilan.

Bab VI Penutup

7

BAB II

LANDASAN TEORI

A. Kinerja dan Pengukuran Kinerja

1. Pengertian Kinerja

Menurut Mangkunegara (2013: 67), Kinerja berasal dari kata job performance atau actual performance (Prestasi kerja atau prestasi

sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai tanggung jawab yang diberikan kepadanya.

2. Pengertian Pengukuran Kinerja

Menurut Robertson (2002) dalam Mahsun (2013: 141), pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan dalam mencapai tujuan.

3. Manfaat Pengukuran Kinerja

manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut: a) Menelusuri kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal.

c) Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste)

d) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi

e) Membangun konsensus untuk melakukan suatu perubahan dengan memberi “reward” atas perilaku yang diharapkan tersebut.

B. Bank

1. Pengertian Bank

2. Jenis Bank

Menurut Ismail (2010: 13), bank sesuai dengan fungsinya dibedakan menjadi:

a. Bank Sentral

Bank sentral merupakan bank yang berfungsi sebagai pengatur bank-bank yang ada dalam suatu negara. Bank sentral hanya ada satu di setiap negara dan mempunyai kantor hampir di setiap provinsi. Bank sentral yang ada di Indonesia adalah Bank Indonesia.

b. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat

C. Balanced Scorecard

1. Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (2000: 16) balanced scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran kinerja finansial masa lalu, balanced scorecard juga memperkenalkan pendorong kinerja finansial masa depan. Pendorong kinerja yang meliputi perspektif pelanggan, perspektif bisnis internal dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat kedalam berbagai tujuan dan ukuran yang nyata.

Menurut Yuwono, et.al. (2007: 8), balanced scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis.

2. Keunggulan Balanced Scorecard

Menurut Salman (2016: 12), empat keunggulan yang diperoleh perusahaan dengan menerapkan balanced scorecard adalah:

a. Komprehensif (comprehensive)

b. Koheren (coherence)

Di dalam balanced scorecard ada istilah hubungan sebab akibat (causal relationship). Setiap perspektif (keuangan, costumer, proses bisnis dan pembelajaran-pertumbuhan) mempunyai tujuan atau sasaran strategis (strategic objective)

c. Seimbang (balance)

Keseimbangan sasaran strategis yang dihasilkan dalam empat perspektif meliputi sasaran jangka pendek dan sasaran jangka panjang yang berfokus pada faktor internal dan eksternal.

d. Terukur (measured)

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya keyakinan bahwa „if we can measure it, we can manage it, if we can manage it, we can achieve it‟ artinya perusahaan dapat mengukur

sesuatu, perusahaan dapat mengelolanya dan jika perusahaan dapat mengelola sesuatu, perusahaan dapat mencapai tujuan yang diharapkan.

3. Perspektif dalam Balanced Scorecard

Menurut Yowono, et al. (2007: 31), pengukuran kinerja dengan menggunakan balanced scorecard dibagi dalam empat aspek yaitu sebagai berikut:

a. Perspektif Keuangan (Financial Perspective)

siklus kehidupan bisnis yaitu: 1) Tahapan Pertumbuhan (Growth)

Growth adalah tahap awal dari siklus kehidupan perusahaan

dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan, 2) Tahapan Bertahan (Sustain)

Tahapan kedua perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin.

3) Tahapan Menuai (Harvest)

Laksmita (2011) menyatakan pengukuran kinerja keuangan untuk bank dapat diukur melalui rasio sebagai berikut:

a) Kualitas Aset – NPL (Non Performing Loan)

NPL merupakan perbandingan antara total kredit bermasalah terhadap total kredit yang diberikan. Credit risk adalah risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat. Karena berbagai sebab, debitur mungkin saja menjadi tidak memenuhi kewajiban kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga dan lain-lain.

b) Likuiditas – LDR (Loan to Deposit Ratio)

c) Profit margin

Profit margin merupakan rasio yang menggambarkan tingkat

keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. (Dendawijaya, 2009: 122)

d) ROA (Return On Assets)

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.(Dendawijaya, 2009: 120)

e) BOPO (Biaya Operasional dan Pendapatan Operasional)

b. Perspektif Pelanggan (Customer Perspective)

Perpekstif pelanggan memiliki dua kelompok pengukuran yaitu sebagai berikut:

1) Customer Core Measurement

Customer Core Measurement memiliki beberapa komponen

dalam pengukurannya yaitu: a) Pangsa Pasar (Market Share)

mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b) Retensi Pelanggan (Customer Retention)

mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen.

c) Akuisisi Pelanggan (Customer Acquisition)

mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d) Kepuasan Pelanggan (Customer Satisfaction)

menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

2) Customer Value Proposition

Customer value proposition merupakan pemicu kinerja yang

terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:

a) Product/service attributes (Atribut Produk/Jasa), meliputi fungsi dari produk atau jasa, harga, dan kualitas.

b) Customer relationship (Hubungan Pelanggan), mencakup penyampaian produk/jasa kepada pelanggan, yang meliputi dimensi waktu tanggap dan penyerahan, serta bagaimana perasaan pelanggan setelah membeli produk/jasa dari perusahaan yang bersangkutan.

c) Image and reputation (Citra dan Reputasi), menggambarkan faktor–faktor tak berwujud yang membuat pelanggan tertarik kepada suatu perusahaan.

c. Perspektif Bisinis Internal (Perspective Internal business)

apakah prodduk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton membagi proses bisnis internal ke dalam:

1) Proses Inovasi

Proses inovasi adalah proses dimana perusahaan mampu memahami kebutuhan dari nasabah dan menciptakan produk dan jasa yang dibutuhkan.

2) Proses Operasi

Proses operasi adalah proses untuk membuat dan meyampaikan produk jasa. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas dan biaya.

3) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan kepada nasabah setelah penjualan produk/jasa tersebut dilakukan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan.

Menurut Hilton (2011: 427), bisnis internal dapat diukur dengan: 1) Efisiensi Transaksi

Efisiensi transaksi dapat terlihat dari persentase transaksi online dan persentase dari transaksi yang eror setiap nasabah. 2) Efisiensi Proses Peminjaman

d. Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective)

Perspektif pembelajran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Dalam perspektif ini, perusahaan melihat tolok ukur:

1) Produktifitas karyawan

Adalah suatu ukuran hasil, dampak keseluruhan usaha peningkatan moral dan keahlian karyawan, inovasi dan kepuasan pelanggan. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para karyawan dengan jumlah yang dikerahkan untuk menghasilkan keluaran tersebut.

2) Persentase Pelatihan karyawan yang terampil

Untuk meningkatkan kompetensi dalam mengelola manajemen, sehingga karyawan dapat terus berkembang dan terampil di masing-masing unit kerja.

3) Kepuasan Karyawan

19

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, dimana peneliti melakukan observasi secara langsung untuk memperoleh data yang diperlukan dalam penelitian.

B. Waktu dan Tempat penelitian

1. Waktu

Penelitian ini dilakukan pada bulan Desember 2016 – Januari 2017 2. Tempat Penelitian

Penelitian ini dilakukan di PT. BPR Kembang Parama Muntilan yang beralamat di Jalan Pemuda No. 12 Muntilan, Magelang, Jawa Tengah. C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dari penelitian ini adalah seluruh karyawan perusahaan dan nasabah PT. BPR Kembang Parama Muntilan.

2. Objek Penelitian

D. Jenis dan Sumber Data

1. Jenis Data

Data kualitatif adalah data yang diperoleh melalui wawancara untuk memperoleh informasi yaang terkait dengan perusahaan. Data kuantitatif hasil perhitungan pengukuran kinerja perusahaan dengan menggunakan empat perspektif dalam balanced scorecard.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer dalam penelitian ini berupa hasil penyebaran kuisioner kepada karyawan dan nasabah PT. BPR Kembang Parama Muntilan.

Data sekunder dalam penelitian ini adalah laporan keuangan neraca dan laba rugi tahun 2013-2015, jumlah data karyawan dan nasabah.

E. Teknik Pengumpulan Data

1. Wawancara

Teknik wawancara merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan langsung kepada Direksi PT. BPR Kembang Parama Muntilan. Tujuannya adalah untuk memperoleh informasi mengenai perkembangan PT. BPR Kembang Parama baik dari keuangan maupun non keuangan.

2. Kuisioner

digunakan mengacu pada penelitian Ade Gustika (2011) dan Bertalia Kartika (2016). Ada 2 kuisioner yang yang digunakan yaitu:

a. Kuisioner Kepuasan pelanggan bertujuan untuk mengetahui tingkat kepuasan nasabah terhadap pelayanan bank.

b. Kuisioner kepuasan karyawan bertujuan untuk megetahui tingkat kepuasan dan pandangan karyawan terhadap PT. BPR Kembang Parama Muntilan. Kuisioner dibagikan kepada seluruh karyawan yang berjumlah 33 orang.

Menghitung skor kuisioner kepuasan pelanggan dan kepuasan karyawan menggunakan skala likert dengan pilihan jawaban: Pada faktor belief (yang sesungguhnya) yaitu 1 sangat tidak setuju; 2 tidak setuju; 3 kurang setuju; 4 setuju; 5 sangat setuju dan pada faktor ideal (yang diharapkan) yaitu 1 sangat tidak berharap; 2 tidak berharap; 3 kurang berharap; 4 berharap; 5 sangat berharap.

3. Dokumentasi

Teknik dokumentasi merupakan teknik pengumpulan data dengan cara mencatat dan atau mengcopy data yang diperoleh dari PT. BPR Kembang Parama Muntilan adalah sebagai berikut:

a. Gambaran umum perusahaan b. Struktur organisasi

c. Laporan keuangan neraca dan laba rugi tahun 2013-2015 d. Jumlah karyawan dan jumlah nasabah tahun 2013-2015 e. Jumlah karyawan yang mengikuti pelatihan

f. Jumlah pengaduan nasabah

h. Standar operasional waktu proses peminjaman tahun 2013-2015

F. Populasi dan Sampel

Menurut Siregar (2013: 56), populasi berasal dari bahasa Inggris, yaitu “population” yang berarti jumlah penduduk. Populasi penelitian merupakan keseluruhan dari objek peneliti yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup, dan sebagainya.

Sampel adalah suatu prosedur pengambilan data, dimana hanya sebagian populasi saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari suatu populasi.

Teknik yang digunakan dalam pengambilan sampel adalah teknik pemilihan sampel non probabilitas, yaitu pemilihan sampel yang tidak memiliki kesempatan yang sama untuk dipilih sebagai sampel. Pemilihan sampel dalam penelitian ini menggunakan Convenience sampling. Menurut Siregar, (2013: 60) Convinience sampling adalah teknik penentuan sampel berdasarkan kebetulan saja, anggota populasi yang ditemui peneliti dan bersedia menjadi responden untuk dijadikan sampel.

Rumus yang menentukan besarnya sampel yang diinginkan menggunakan rumus solvin (Siregar, 2013: 61)

n =

Keterangan: n = Sampel N = Populasi

e = Perkiraan tingkat kesalahan

n =

G. Uji Kualitas Data

1. Uji Validitas

Menurut Riduwan (2011: 194) validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan suatu instrumen.

Jika r hitung < r tabel, maka item dinyatakan tidak valid Jika r hitung > r tabel, maka item dinyatakan valid

Suatu indikator pernyataan dikatakan valid jika korelasi antara masing-masing indikator menunjukkan hasil yang signifikan. Pengujian instrumen penelitian ini menggunkan teknik korelasi pearson dengan tingkat signifikan sebesar 1%.

2. Reliabilitas

Menurut Riduwan (2011: 194) reliabilitas menunjukkan pada suatu pengertian bahwa suatu instrumen dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah dianggap baik. Suatu variabel dikatakan reliable jika memiliki cronbach alpha > 0.60

H. Alat Analisis

Alat analisis yang digunakan untuk mengimplementasikan metode balanced scorecard terdiri dari empat perspektif yaitu: perspektif keuangan, perspektif

1. Perspektif Keuangan

a. Return On Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan laba dari seluruh aktiva yang dimiliki. Bank Indonesia menetapkan ROA (Return On Asset) dikatakan perolehan laba tinggi jika diatas 1,5%.

ROA =

b. Profit Margin

Rasio ini menggambarkan laba bersih yang diperoleh oleh Bank untuk setiap pendapatan. Besarnya profit margin PT. BPR Kembang Parama Muntilan dapat dibandingkan dengan rata-rata profit margin seluruh bank yang terdaftar di BEI. Rumus untuk mencari profit margin adalah sebagai berikut:

Profit margin =

c. Biaya Operasional dan Pendapatan Operasional (BOPO)

BOPO =

%

d. Non Performing Loan (NPL)

Rasio NPL menggambarkan kemampuan perusahaan dalam mengendalikan resiko kredit yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau debitur tidak melunasi hutangnya. Standar terbaik NPL menurut Bank Indonesia NPL < 2%

NPL =

e. Loan Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio perbandingan antara

besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Bank Indonesia menetapkan standar terbaik LDR 50%-75%

LDR =

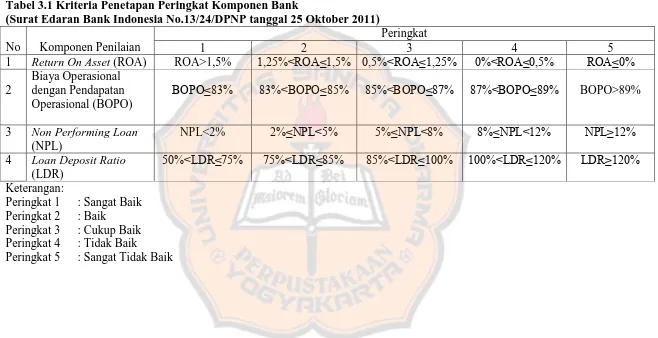

Tabel 3.1 Kriteria Penetapan Peringkat Komponen Bank

(Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011)

No Komponen Penilaian

Peringkat

1 2 3 4 5

1 Return On Asset (ROA) ROA>1,5% 1,25%<ROA≤1,5% 0,5%<ROA≤1,25% 0%<ROA≤0,5% ROA≤0% 2

Biaya Operasional dengan Pendapatan Operasional (BOPO)

BOPO≤83% 83%<BOPO≤85% 85%<BOPO≤87% 87%<BOPO≤89% BOPO>89%

3 Non Performing Loan (NPL)

NPL<2% 2%≤NPL<5% 5%≤NPL<8% 8%≤NPL<12% NPL≥12% 4 Loan Deposit Ratio

(LDR)

50%<LDR≤75% 75%<LDR≤85% 85%<LDR≤100% 100%<LDR≤120% LDR≥120%

Keterangan:

Peringkat 1 : Sangat Baik Peringkat 2 : Baik

Peringkat 3 : Cukup Baik Peringkat 4 : Tidak Baik

2. Perspektif Pelanggan/Nasabah

a. Pangsa Pasar (Market Share)

Pengukuran pangsa pasar dapat dianalisis secara deskriptif melalui data sekunder pangsa pasar PT. BPR Kembang Parama Muntilan. Pengukuran bertujuan untuk mengetahui seberapa besar persentase penguasaan pasar dibandingkan dengan bank umum lainnya. Semakin tinggi persentase nilai pangsa pasar maka semakin baik penguasaan segmen pasarnya. Rumus untuk mengetahui tingkat penguasaan segmen pasar adalah sebagai berikut (Laksmita, 2011)

Market share =

b. Akuisisi Pelanggan

Yaitu mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. Semakin tinggi tingkat akuisisi pelangggan maka semakin baik karena bank diangggap mampu memenangkan nasabah baru dari pesaing. Tolok ukurnya (Tahaka, 2011)

Akuisisi Pelanggan =

c. Retensi Pelanggan (CustomerRetention)

lama dalam satu periode dengan total nasabah. Tolok ukurnya (Tahaka, 2011)

customer retention =

d. Kepuasan Pelanggan (Customer Satisfaction)

Tingkat kepuasan dapat diketahui melalui analisis kuantitatif dan deskriptif melalui Multiatribute Attitude Model. Dalam model atribut ini, sikap keseluruhan terhadap suatu objek adalah fungsi dua faktor, yaitu: kekuatan kepercayaan menonjol yang diasosiasikan dengan objek dan evaluasi atas kepercayaan tersebut (Peter, J. Paul dan Jerry C. Olson 2013: 138). Langkah-langkah analisis Multiatribute Attitude Model adalah sebagai berikut:

1) Menentukan atribut yang menjadi pertimbangan responden. 2) Menentukan bobot masing-masing atribut (Wi) berdasarkan

urutan

Wi =

3) Menghitung rata-rata ideal dan belief dalam skala

Ideal merupakan kondisi atau keadaan yang diharapkan oleh

responden. Sedangkan belief merupakan kondisi atau keadaan yang dipercaya responden. Untuk menghitung ideal dan belief dengan menggunakan rumus:

Rata – rata Ideal =

Rata – rata Belief =

4) Memasukkan hasil data ideal dan belief kedalam tabel, kemudian dihitung ke dalam model.

5) Menghitung sikap nasabah dengan menggunakan rumus:

∑

Keterangan:

Ab :Sikap terhadap objek Wᵢ :Bobot terhadap atribut

Iᵢ :Nilai rata-rata ideal dari responden pada atribut i Xᵢ :Nilai rata-rata belief dari responden untuk atribut i n :Jumlah atribut

6) Hasil perhitungan dari langkah sebelumnya diinterprestasikan menggunakan skala likert, dengan:

(Sikap-1) x 100 dan hasilnya (5-1) x 100 = 400 Hal ini dapat dilihat dengan skala sikap dibawah ini:

0 80 160 240 320 400 Keterangan:

0 – 80% : sangat puas 81 – 160% : puas

161 – 240% : cukup puas 241 – 320% : tidak puas

321 – 400% : sangat tidak puas

3. Perspektif Proses Bisnis Internal

a. Proses Operasi Pelayanan

Expense to Total Revenue (AETR) untuk mengetahui efisiensi dan

efektifitas serta ketepatan waktu proses transasksi yang dilakukan bank. Menurut Rangkuti, (2011: 105) AETR dikatakan sangat baik jika < 8,5%, dikatakan baik jka 8,5%-10%, dikatakan cukup baik jika berada di 10%-12% dan dikatakan tidak baik jika >12%.

AETR =

b. Proses Layanan Purna Jual

Pengukuran purna jual diukur melalui data pengaduan nasabah dari tahun 2013-2015. Pengaduan bisa berupa kritik maupun saran terhadap proses pelayanan terhadap bank. Pengaduan yang dimaksud yaitu pengaduan mengenai layanan kredit, tabungan, dan operasional bank (Pelayanan costumer service, Pelayanan yang tidak tepat waktu). Layanan purna jual dilakukan untuk mengetahui data pengaduan nasabah, yang diukur melalui jumlah pengaduan terselesaikan dan belum terselesaikan dari tahun 2013-2015. Hasil pengukuran purna jual nantinya menunjukkan tingkat keseriusan bank untuk menyelesaikan pengaduan yang diberikan oleh nasabah. Semakin tinggi persentase penyelesaian pengaduan bank akan meningkatkan kepuasan dan kepercayaan nasabah. (Tahaka: 2011) c. Efisiensi Proses Transaksi

dilihat dari seberapa besar tingkat efisiensi sistem operasional (SOP) yang telah ditetapkan oleh bank. Tingkat efisiensi transaksi dilihat dari jumlah nasabah yang dapat dilayani waktu 1 jam untuk proses tabungan dan kredit. Semakin banyak jumlah nasabah yang dapat dilayani dalam kebutuhan tabungan dan kredit maka akan semakin meningkatkan kepuasan nasabah terhadap pelayanan yang diberikan oleh karyawan. (Hilton, 2011: 427)

d. Efisiensi Proses Peminjaman

Pengukuran efisiensi proses peminjaman dilakukan melalui analisis deskriptif yaitu dengan menjelaskan data waktu pengajuan pinjaman sampai dengan pencairan pinjaman dari tahun 2013-2015 yang telah ditetapkan oleh bank. Semakin cepat proses pencairan pinjaman maka akan semakin baik tingkat efisiensi proses peminjaman dan tingkat kepuasan nasabah akan semakin tinggi. (Hilton, 2011: 427)

4. Perspektif Pembelajaran dan Pertumbuhan (Learning & Growth)

a. Produktifitas Karyawan (employee productivity)

Pengukuran ini digunakan untuk mengetahui seberapa besar produktivitas karyawan sebagai upaya untuk meningkatkan penjualan. Berikut ini adalah rumus yang digunakan untuk menghitung produktifitas karyawan (Arum, 2013: 14)

Produktivitas karyawan =

b. Tingkat Pelatihan Karyawan

Pelatihan atau training merupakan kegiatan yang sangat penting bagi perusahaan untuk meningkatkan daya saing serta meningkatkan profesionalitas karyawan. Semakin tinggi tingkat pelatihan karyawan maka semakin baik karena bank dianggap mampu menghasilkan karyawan yang terampil untuk meningkatkan kinerja bank. Tolok ukur yang digunakan untuk mengetahui seberapa sering perusahaan memberikan pelatihan dan pengembangan kepada sumber daya manusia yang dimilikinya adalah: (Laksmita, 2011: 14)

Tingkat Pelatihan Karyawan =

c. Tingkat kepuasan karyawan (employee satisfaction)

Tingkat kepuasan dapat diketahui melalui analisis kuantitatif dan deskriptif melalui Multiatribute Attitude Model. Dalam model atribut ini, sikap keseluruhan terhadap suatu objek adalah fungsi dua faktor, yaitu: kekuatan kepercayaan menonjol yang diasosiasikan dengan objek dan evaluasi atas kepercayaan tersebut (Peter, J. Paul dan Jerry C. Olson 2013: 138). Langkah-langkah analisis Multiatribute Attitude Model adalah sebagai berikut:

1) Menentukan atribut yang menjadi pertimbangan responden. 2) Menentukan bobot masing-masing atribut (Wi) berdasarkan

urutan

3) Menghitung rata-rata ideal dan belief dalam skala

Ideal merupakan kondisi atau keadaan yang diharapkan oleh

responden. Sedangkan belief merupakan kondisi atau keadaan yang dipercaya responden. Untuk menghitung ideal dan belief dengan menggunakan rumus:

Rata – rata Ideal =

Rata – rata Belief =

4) Memasukkan hasil data ideal dan belief kedalam tabel, kemudian dihitung ke dalam model.

5) Menghitung sikap nasabah dengan menggunakan rumus:

∑

Keterangan:

Ab :Sikap terhadap objek Wᵢ :Bobot terhadap atribut

Iᵢ :Nilai rata-rata ideal dari responden pada atribut i Xᵢ :Nilai rata-rata belief dari responden untuk atribut i n :Jumlah atribut

6) Hasil perhitungan dari langkah sebelumnya diinterprestasikan menggunakan skala likert, dengan:

(Sikap-1) x 100 dan hasilnya (5-1) x 100 = 400 Hal ini dapat dilihat dengan skala sikap dibawah ini:

Tabel 3.2 Hasil pengukuran kinerja menggunakan balanced scorecard di PT. BPR Kembang Parama Muntilan

Rasio Hasil Perhitungan Analisis

Tahun

2. Proses Layanan Purna Jual 3. Efisiensi Proses Transaksi 4. Efisiensi Proses Peminjaman

Perspektif Pembelajaran dan Pertumbuhan

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan PT. BPR Kembang Parama

PT. Bank Perkreditan Rakyat (BPR Kembang Parama) secara resmi didirikan pada tanggal 14 Maret 1991, dengan akta notaris Hendranata No. 326 tertanggal 26 Mei 1990. Ijin prinsip keputusan menteri kehakiman Republik Indonesia Nomor: C2-4530-HT.01.TH 90 tanggal 31 Juli 1990. Ijin usaha keputusan menteri keuangan Republik Indonesia No. Kep-054/KM.13/1991 tertanggal 25 Februari 1991.

Pada awal operasional PT. BPR Kembang Parama menempati gedung di ruko PJKA AI/5 Muntilan, dan seiring dengan berjalannya waktu mengalami perluasan gedung dengan menambah ruko disebelahnya yaitu ruko PJKA AI/4. Untuk meningkatkan pelayanan kepada para nasabah, PT. BPR Kembang membuka kantor pelayanan kas di ruko Prayudan Permai Blok A No. 15 Mertoyudan Magelang dengan persetujuan Bank Indonesia No. 4/1111/DP BPR/ID BPR/Sm tertanggal 7 Juni 2002.

alamat di Pertokoan Makutarama Jl. A Yani No 3 dengan pertimbangan tempat pelayanan yang lebih luas.

Dalam perkembangannya manajemen PT. BPR Kembang Parama terus melakukan perluasan jaringan kantor dengan membuka kantor cabang di Kabupaten Klaten dengan Ijin Prinsip No.13/1813/DKBU/Idad/Sm tertanggal 30 November 2011. Ijin Operasional No. 14/293/DKBU/Idad/Sm tertanggal 21 Februari 2012. Secara resmi kantor cabang Kabupaten Klaten mulai beroperasi pada tanggal 8 Maret 2012 di Jalan Pemuda No 209 Klaten. Semakin meningkatnya kepercayaan masyarakat terhadap PT. BPR Kembang Parama, maka manajemen perlu untuk meningkatkan pelayanan bank secara lebih baik. Guna memenuhi hal tersebut, maka manajemen mulai tahun 2013 membangun gedung baru untuk kantor pusat yang terletak di Jalan Pemuda No. 12 Muntilan, dengan luas tanah hasil pembelian seluas 510 m2, yang dibangun untuk 3 lantai. Pembangunan gedung telah selesai dan siap ditempati pada bulan September 2014. Pada tanggal 13 November 2014 memperoleh persetujuan pemindahan alamat kantor ke gedung baru dengan surat persetujuan OJK No. S-340/KR.41/2014, dan secara resmi kantor pusat PT. BPR Kembang Parama pindah alamat ke gedung baru pada tanggal 26 November 2014.

B. Penilaian Kinerja PT. BPR Kembang Parama Muntilan

sampai saat ini PT. BPR Kembang Parama mendapatkan kepercayaan oleh masyarakat sekitar sebagai Bank yang memberikan pelayanan baik. Pelayanan yang baik terus dikembangkan oleh bank sebagai sarana demi tercapainya tujuan perusahaan.

Selama ini PT. BPR Kembang Parama menilai tingkat keberhasilan dengan melihat Laporan Keuangan. Dengan laporan keuangan dapat dilihat tingkat kesehatan bank pada dalam satu tahun kinerja. Penilaian laporan keuangan PT. BPR Kembang Parama ini dapat dikatakan sehat karena memiliki sumber daya manusia yang baik dan berkompeten. Berbagai cara yang dilakukan PT. BPR Kembang Parama agar memiliki sumber daya manusia yang berkompeten adalah dengan mengadakan training bagi karyawan. Hasil yang diperoleh setelah karyawan mengikuti training adalah kinerja yang baik berdasarkan training yang sudah diperoleh, maka hal ini akan memberikan dampak yang baik bagi kepuasan nasabah. Kepuasan nasabah yang tinggi akan meningkatkan daya tarik orang banyak pada PT. BPR Kembang Parama.

C. Jenis Produk/Jasa pada PT. BPR Kembang Parama

dengan sistem jemput bola, dimana petugas akan datang ke tempat usaha nasabah. Pelayanan dengan sistem jemput bola ini akan memberikan kemudahan bagi nasabah untuk melakukan transaksi tanpa harus meninggalkan pekerjaannya sehingga tidak mengganggu transaksi bisnisnya. Demikian juga untuk penyetoran dalam jumlah tertentu akan dilakukan dengan memberikan pelayanan dengan pengambilan serta mengantarkan dana jika ada nasabah yang akan menyetorkan tabungan atau melakukan penarikan tabungan dalam jumlah tertentu. Untuk produk tabungan, juga beberapa macam dengan keunggulan-keunggulan yang prima. Beberapa produk tabungan arisan yang berjalan dengan hadiah yang sangat menarik berupa produk-produk unggulan yang selama ini telah sukses dilaksanakan. Untuk tabungan umum, memiliki keunggulan pada “bebas beaya adminitrasi kredit bulanan” sehingga nasabah tidak akan mengalami kerugian akibat tergerus

atau uang pelicin dari nasabah”, sehingga tidak menambah biaya biaya

pencairan kredit.

D. Visi, Misi dan Budaya Kerja PT. BPR Kembang Parama

1. Visi

Menjadi BPR yang terdepan dan terpercaya 2. Misi

Meningkatkan kinerja BPR yang sehat, inovatif dan mampu memberikan kontribusi nyata dalam peningkatan kesejahteraan.

3. Budaya Kerja

K : Kreatif P : Positive Thinking

E : Excellent A : Adaptatif

M : Motivatif R

B : Brilliant A

A : Assertif M Ramah

N : Normatif A

G : Gigih

a. Kreatif

b. Excellent

Excellent adalah kemampuan dalam menciptakan keunggulan dan

mutu yang baik. Dalam hal ini karyawan diharapkan untuk memberikan service Excellent atau pelayanan prima kepada nasabah dan calon nasabah. Dimana karyawan akan berani mengambil resiko untuk memulai kebiasaan baru dengan melakukan sesuatu yang berbeda dan dengan cara yang berbeda sehingga akan menantang dirinya dalam melakukan pekerjaan.

c. Motivatif

Motivatif adalah kemampuan dalam melakukan aktivitas dengan penuh motivasi atau dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu. Karyawan dituntut untuk melakukan pekerjaan dengan ketekunan yang tinggi dan semangat yang tinggi karena adanya dorongan motivasi dari dalam diri masing-masing.

d. Brilliant

Brilliant adalah kemampuan untuk menciptakan ide yang cerdas dan

cemerlang untuk pengembangan perusahaan. Ide-ide baru tersebut digunakan untuk menciptakan produk perbankan dan untuk melakukan kinerja sehari-hari agar lebih baik.

e. Assertif

Assertif adalah suatu kemampuan untuk mengkomunikasikan apa

dengan tetap menjaga dan menghargai hak-hak serta perasaan pihak lain.

f. Normatif

Normatif adalah kemampuan dalam melakukan pekerjaan dengan berpegang teguh pada norma, aturan dan ketentuan-ketentuan yang berlaku. Dalam hal ini kata normatif mengacu kepada sikap, loyalitas dan kesetiaan seseorang terhadap aturan atau kaidah yang berlaku di lingkungan perusahaan.

g. Gigih

Gigih adalah kemampuan dalam melakukan pekerjaan dengan usaha yang penuh semangat tanpa pantang menyerah. Usaha akan terus di lakukan guna untuk perkembangan perusahaan dengan tekad, kerja keras dan sifat optimis.

h. Positive Thinking

Positive Thinking adalah cara pandang dalam melihat dan menyikapi

segala sesuatu dari sudut pandang yang lebih baik. Berfikir positif akan menghasilkan pemikiran dan sikap yang baik sehingga akan membuat hubungan antar karyawan menjadi baik, bersemangat dan mampu bekerja sama dengan baik.

i. Adaptatif

perusahaan. Pekerja yang baik adalah pekerja yang mampu beradaptasi dengan baik.

j. Ramah

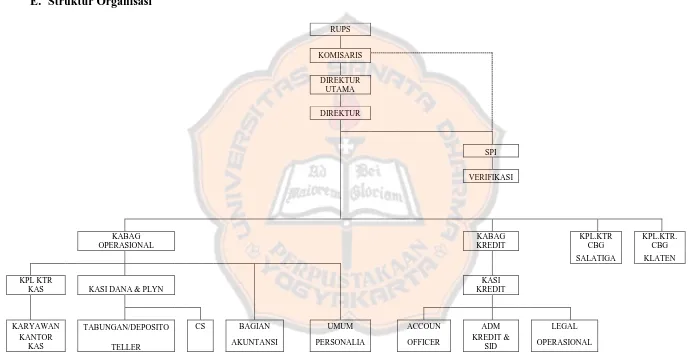

E. Struktur Organisasi

F. Job Description Struktur Organisasi PT. BPR Kembang Parama

1. Direktur Utama

a. Menterjemahkan dan melaksanakan ketentuan/ peraturan perundang-undangan yang mengatur tentangan atau berkaitan usaha dibidang perbankan

b. Mengembangkan rencana dan strategi bisnis sesuai skala prioritas serta sasaran yang telah ditetapkan.

c. Menetapkan pengadaan saran/fasilitas kantor dalam menunjang kegiatan operasional bank.

d. Menciptakan dan mengembangkan produk-produk bank untuk tujuan menguasai pasara dan atau mengantisipasi persaingan.

e. Memastikan bahwa setiap kebijakan yang ada relah ditetapkan dan dilaksanakan sesuai dengan prosedur.

f. Memberikan dan mengadakan pelatihan bagi karyawan. 2. Direksi

a. Memimpin dan mengkoordinasi seluruh kegiatan bagian-bagian dikantor Bank.

b. Memperbaiki pelayanan terhadap nasabah, menampung keluhan-keluhan nasabah dan mengupayakan pemecahannya.

d. Menetapkan dan mengawasi pengeluaran untuk investasi maupun pengeluaran biaya sesuai prinsip efisiensi.

e. Menyampaikan laporan baik berkala maupun insidentil kepada Bank Indonesia dan Dewan Komisaris.

3. Kepala Bagian Kredit

a. Membantu Direksi dalam bidang kegiatan pemasaran kredit. b. Mengelola dan mengkoordinir kegiatan seluruh bagian kredit. c. Mengembangkan serta memasarkan produk-produk Bank.

d. Memantau target pelemparan kredit, penagihan kredit dan posisi tunggakan kredit.

e. Mencari dan menentukan pasar sasaran (target market) kredit.. 4. Petugas Administrasi Kredit

a. Memasukan data permohonan kredit ke dalam komputer.

b. Melakukan pengecekan di data SID untuk setiap permohonan kredit yang masuk.

c. Memasukkan data realisasi, angsuran dan pelunasan kredit ke progam SID.

d. Mengelola dan menyimpan dokumen-dokumen kredit secara sistematis, tertib, rapi dan aman.

5. Bagian Legal

a. Melakukan pengecekan berkas perjanjian kredit yang telah diketik sehingga di pastikan bahwa data tersebut benar & akurat.

b. Memeriksa kelengkapan persyaratan kredit sehingga dipastikan bahwa persyaratan kredit telah lengkap.

c. Melakukan/meminta tanda tangan terhadap nasabah sebagai proses akan kredit.

d. Mengeluarkan dan menyerahkan barang jaminan kepada nasabah yang telah lunas kreditnya sesuai dengan prosedur yang berlaku.

e. Mendampingi nasabah yang melakukan penandatanganan kredit di notaris.

6. Account Officer

a. Mengumpulkan data calon nasabah yang dianggap potensial, dan dicatat dalam buku register khusus.

b. Membuat laporan hasil survei berikut rekomendasi putusan kredit atas data permohonan kredit nasabah.

c. Meningkatkan jumlah penyaluran kredit kepada masyarakat/ Outstanding kredit.

d. Melakukan aktivitas penagihan kepada debitur yang mengalami keterlambatan angsuran.

7. Kepala Bagian Operasional

a. Membantu Direksi dalam menjalankan kegiatan operasional bank. b. Membantu Direksi dalam menyusun rencana anggaran.

c. Mengatur dan mengawasi likuiditas harian.

d. Mengatur, melaksanakan dan mengawasi pengeluaran biaya. e. Membuat surat surat teguran atas tindakan indisipliner pegawai. 8. Kepala Seksi Dana dan Pelayanan

a. Membantu Direksi dalam bidang kegiatan penghimpunana dana baik tabungan maupun deposito kegiatana pekayanan kas dan costumer service.

b. Meneliti dan mengawasi pengadminitrasian aplikasi pembukuan rekening tabungan deposito.

c. Mengelola rekening yang menjadi tanggung jawabnya secara profesional.

d. Melakukan pembinaaan secara aktif terhadap nasabah tabungan dan deposito.

e. Meneliti kebenaran dan kelengkapan slip setoran penarikan. 9. Tabungan dan Deposito

a. Menata dan memelihara slip tabungan/deposito dengan tertib sehingga selalu siap apabila digunakan.

b. Membuat rekapitulasi harian atau uang tarikan.

d. Menjumlah slip-slip tarikan dan menghitung uang yang terkumpul dan dipastikan tidak terjadi selisih.

10.Kepala Seksi Pembukuan

a. Mengelola dan mengkoordinasi seluruh kegiatan proses akuntansi. b. Mengelola dan mengkoordinasi penyajian laporan keuangan baik

supaya tepat waktu dan akurat.

c. Menyajikan laporan keuangan secara up to date dan akurat d. Mengawasi seluruh proses akuntansi.

11.Teller

a. Mempersiapkan persediaan uang kas untuk kepentingan pelayanan sebelum jam kas buka.

b. Memelihara ruang teller agar selalu dalam keadaan bersih dan tertata rapi.

c. Menghindari penerimaan uang palsu.

d. Mencatat atau memasukkan semua semua transaksi tersebut ke dalam komputer dengan tertib dan akurat.

e. Membuat rekapitulasi penerimaan dan pengeluaran serta perincian sisa kas harian dan mencocokannya dengan petugas akuntansi.

12.Petugas Akuntansi

a. Meneliti dengan cermat setiap dokumen atau voucher baik yang bersifat tunai maupun non tunai.

c. Menyususn laporan likuiditas untuk kepentingan intern.

d. Melakukan posting dari jurnal ke rekening buku besar maupun sub rekening buku besar.

e. Menyiapkan dan menyajikan data keuangan harian dengan up to date dan akurat yaitu berupa neraca dan rincian laba/rugi.

f. Menyimpan dokumen-dokumen pembukuan dengan sisitemastis, rapi dan aman.

13.Satuan Pengawas intern

a. Menterjemahkan dan melaksanakan ketentuan-ketentuan atau peraturan pemerintah dan Otoritas moneter.

b. Merahasiakan hal-hal yang menurut sifatnya dan sesuai dengan instruksi Dewan Komisaris maupun Direksi.

c. Melaksanakan fungsi pengawasan terhadap dana dan operasional. d. Membuat laporan serta menyampaikan laporan secara lisan maupun

tertulis tentang hasil kerja dan pengawasannya serta temuan-temuannya saat pemeriksaan.

e. Melakukan penilaian independen terhadap pelaksanaan operasional bank serta memantau dan mengevaluasi efektifitas serta efesiensi operasional bank secara keseluruhan.

14.Staf Verifikasi

c. Memeriksa kelengkapan dan keabsahan dokumen dalam pembukuan rekening tabungan/deposito.

d. Memeriksa keabsahan proses adminitrasi pembukuan dan penutupan rekening tabungan/deposito.

e. Memeriksa kebenaran perhitungan biaya bunga tabungan/deposito. 15.Staff SPI

a. Memeriksa jaminan asli yang dipakai sebagai anggunan kredit berikut kelengkapan legalitas serta kebenaran hasil cek phsik jaminan kredit. b. Memastikan kebenaran pengeluaran jaminan karena pelunasan

maupun perubahan kredit.

c. Memeriksa kebenaran bukti transaksi dan melakukan pengecekan data komputer.

d. Memeriksa kebenaran perhitungan biaya bungan tabungan/deposito. e. Melakukan on the spot lapangan nasabah tabungan dan kredit. 16.Staff Umum

a. Mengatur dan melaksanakan pembukuan dan penutupan kantor. b. Mengatur dan melaksanakan pengamanan kantor baik pada jam kerja

maupun diluar jam kerja.

c. Membuat catatan dengan tertib dan up to date mengenai jumlah, tipe dan macam-macam barang inventaris kantor dan inventaris lainnya. d. Mengelola, mencatat dan menyimpan surat-surat atau

dokumen-dokumen kesekretariatan dengan tertib dan aman.

17.Kepala kantor KAS

a. Memimpin seluruh rangkaian kegiatan pelayanan kas di kantor pelayanan kas.

b. Meneliti kebenaran transaksi harian, memberikan validasi atau memintakan validasi dari pejabat yang berwenang sesuai dengan ketentuan yang berlaku.

c. Mengelola dan mengatur kelancaran pelayanan nasabah di Kantor Pelayanan Kas.

d. Memberitahu rencana kebutuhan likuiditas kas kepada kantor pusat. e. Menyerahkan saldo uang tunai dan rekapan transaksi harian kepada

teller kantor pusat setelah kas tutup.

18.Kepala Kantor Cabang

a. Menterjemahkan dan melaksankan ketentuan-ketentuan/peraturan pemerintah dan otoritas moneter sesuai dengan kapasitasnya sebagai Kepala Cabang.

b. Memperbaiki pelayanan terhadap nasabah, menampung keluhan-keluhan nasabah dan mengupayakan pemecahannya.

c. Memantau dan mengevaluasi performance Kantor Cabang secara keseluruhan.

d. Mengembangkan rencana dan strategis bisnis sesuai skala prioritas serta sasaran yang telah ditetapkan.

19.Kepala Seksi Kredit

a. Membantu atasan dalam pemasaran kredit.

b. Mengarahkan pelaksanaan kerja bidang kredit yang meliputi rencana kerja Account Officer (AO), Adminitrasi Kredit-SID, Legal Officer dan memantau hasil-hasilnya.

c. Memantau target penyaluran kredit, pendapat dari penyaluran kredit dan posisi kolektibilitas kredit.

d. Meneliti dan mengawasi pengadminitrasian berkas kredit dengan tertib dan benar.

20.Customer Service

a. Menawarkan bantuan kepada nasabah yang datang.

b. Mengarsipkan semua berkas tabungan/deposito baik yang lama maupun baru secara baik dan benar.

c. Melayani proses permohonan kredit dan entry data ke komputer. d. Menjelaskan mengenai produk BPR dan cara pembukaan rekening

tabungan, deposito dan permohonan kredit.

53

BAB V

ANALISIS DATA DAN PEMBAHASAN

Data yang dianalisis pada bab ini berdasarkan perhitungan keuangan yaitu data laporan keuangan yang terdiri dari laporan laba rugi dan neraca PT. BPR Kembang Parama Muntilan tahun 2013-2015 dan analisis pertumbuhan. Pengukuran kinerja balanced scorecard meliputi perspektif keuangan, perspektif pelanggan, perspektif bisnis internal serta perspektif pertumbuhan dan pembelajaran.

A. Perspektif keuangan

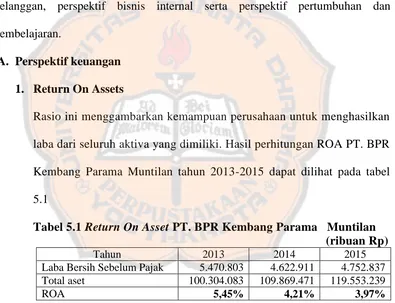

1. Return On Assets

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan laba dari seluruh aktiva yang dimiliki. Hasil perhitungan ROA PT. BPR Kembang Parama Muntilan tahun 2013-2015 dapat dilihat pada tabel 5.1

Tabel 5.1 Return On Asset PT. BPR Kembang Parama Muntilan (ribuan Rp)

Tahun 2013 2014 2015

Laba Bersih Sebelum Pajak 5.470.803 4.622.911 4.752.837 Total aset 100.304.083 109.869.471 119.553.239

ROA 5,45% 4,21% 3,97%

Kembang Parama dari tahun 2013-2015 adalah sangat baik karena lebih besar dari 1,5% menurut standar Peraturan BI Nomor 13/PBI/2011. Penurunan Return On Asset pada PT. BPR Kembang Parama dikarenakan

terjadinya penurunan laba bersih setiap tahunnya dan meningkatnya total aset yang dimiliki. Penurunan laba dikarenakan meningkatnya biaya administrasi dan umum seperti biaya barang dan jasa, biaya gaji, dan biaya sewa. Meningkatnya biaya administrasi dan umum dikarenakan meningkatnya biaya barang dan jasa, biaya sewa setiap tahunnya, biaya gaji untuk karyawan dan pemberian bonus kepada karyawan yang memiliki prestasi. Meningkatnya aset setiap tahunnya dikarenakan banyaknya simpanan tabungan dan deposito. Peningkatan simpanan tabungan dan deposito karena adanya penawaran khusus seperti tabungan berjangka 3 tahun dengan undian. Disarankan kepada PT. BPR Kembang Parama Muntilan bahwa untuk meningkatkan laba bank dapat dilakukan dengan mememperkecil biaya seperti biaya barang dan jasa.

2. Profit margin

Rasio ini menggambarkan laba bersih yang diperoleh untuk setiap pendapatan. Hasil perhitungan profit margin PT. BPR Kembang Parama dapat dilihat pada tabel 5.2

Tabel 5.2 Profit margin PT. BPR Kembang Parama

(ribuan Rp)

Tahun 2013 2014 2015

Laba bersih setelah pajak 4.299.207 3.619.166 3.710.405 Pendapatan 11.143.620 11.293.065 11.633.329

Berdasarkan tabel 5.2 profit margin PT. BPR Kembang Parama tahun 2013-2015 berturut-turut adalah 38,57%, 32,05% dan 31,89%. Profit margin PT. BPR Kembang Parama selama tiga tahun mengalami

kecenderungan penurunan. Besarnya rata-rata profit margin seluruh bank yang terdaftar di BEI dari tahun 2013-2015 adalah 14,11%, 16,04%, 6,93%. Dari data diatas profit margin PT. BPR Kembang Parama Muntilan tahun 2013-2015 lebih besar dibandingkan dengan rata-rata profit margin seluruh bank yang terdaftar di BEI. Maka dapat dikatakan

profit margin PT. BPR Kembang Parama adalah baik meskipun

mengalami penurunan dari tahun 2013-2015.

Penurunan profit margin disebabkan karena meningkatnya biaya yang harus dibayarkan sehingga diperoleh laba bersih yang kecil meskipun pendapatan meningkat setiap tahunnya. Biaya yang dimaksud seperti biaya sewa, biaya barang dan jasa, biaya gaji dan lain-lain. Untuk meningkatkan profit margin PT. BPR Kembang Parama Muntilan dapat memperkecil biaya sehingga laba yang diperoleh meningkat.

3. Biaya Operasional dan Pendapatan Operasional (BOPO)

Rasio ini mengukur tingkat efisiensi dan efektivitas kemampuan bank dalam melakukan kegiatan operasinya. Hasil Perhitungan BOPO dapat dilihat pada tabel 5.3

Tabel 5.3 BOPO PT. BPR Kembang Parama

(ribuan Rp)

Tahun 2013 2014 2015

Biaya Operasional 5.649.570 6.619.429 6.858.880 Pendapatan Operasional 11.143.420 11.128.915 11.505.829

Berdasarkan tabel 5.3 biaya operasional dan pendapatan operasional PT. BPR Kembang Parama Muntilan, pada tahun 2013-2015 berturut-turut adalah 50,70%, 59,48% dan 59,61%. Semakin tinggi nilai BOPO akan semakin buruk namun BOPO PT. BPR Kembang Parama baik karena berada dibawah 83% berdasarkan standar peraturan Bank Indonesia. Peningkatan BOPO pada PT. BPR Kembang Parama disebabkan oleh peningkatan biaya operasional yang dikeluarkan oleh bank untuk mendukung peningkatakan pendapatan operasionalnya. Biaya operasional seperti biaya administrasi dan umum, biaya pelatihan, biaya promosi. Peningkatan pendapatan salah satunya diperoleh dari pendapatan bunga kredit dari nasabah. Pendapatan bunga kredit dari nasabah dikarenakan semakin banyaknya nasabah yang melakukan kredit. Perluasan area pelayanan dan peningkatan target oleh bagian marketing merupakan pendukung meningkatnya kredit. PT. BPR Kembang Parama Muntilan dapat melakukan pengurangan biaya agar lebih efisien dan efektif dalam kegiatan operasinya.

4. Non Performing Loan (NPL)

Tabel 5.4 Non Performing Loan (NPL) PT. BPR Kembang Parama

(ribuan Rp)

Tahun 2013 2014 2015

Total kredit bermasalah 7.341.494 11.376.602 14.202.721 Total kredit 74.528,227 78.189.501 84.962.156

NPL 9,85% 14,55% 16,72%

Berdasarkan tabel 5.4 dapat diketahui bahwa NPL (Non Performing Loan) PT. BPR Kembang Parama Muntilan pada tahun 2013-2015

berturut-turut adalah 9,85%, 14,55% dan 16,72%. NPL PT. BPR Kembang Parama tahun 2013 adalah tidak baik karena berada pada skala 8-12% dan tahun 2014-2015 adalah sangat tidak baik karena berada diatas 12% yaitu berada pada peringkat 5 berdasarkan standar Peraturan Bank Indonesia. Artinya total kredit bermasalah di PT. BPR Kembang Parama sangat besar dari seluruh total kredit yang diberikan.

Meningkatnya NPL setiap tahunnya dikarenakan meningkatnya total kredit bermasalah dan meningkatknya total kredit yang diberikan kepada nasabah. Peningkatan kredit bermasalah setiap tahunnya dikarenakan bertambahnya jumlah nasabah kredit yang mengalami penurunan pendapatan dan usahanya mengalami gulung tikar. Untuk mengurangi kredit bermasalah PT. BPR Kembang Parama Muntilan dapat melakukan pendampingan manajemen bagi usaha kecil dan agar lebih selektif dalam memilih nasabah.

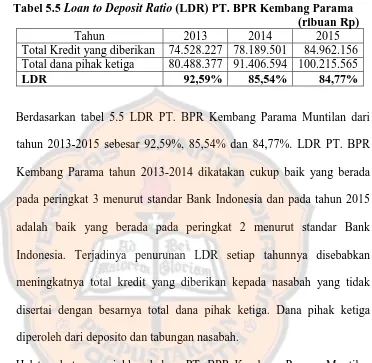

5. Loan Deposit Ratio (LDR)

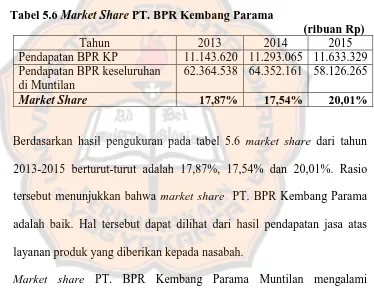

Loan to Deposit Ratio (LDR) adalah rasio perbandingan antara besarnya