15 BAB II

LANDASAN TEORI 2.1Kinerja Perusahaan

2.1.1 Definisi Kinerja

Kinerja adalah istilah umum yang digunakan untuk menunjukkan

sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu

periode (Mulyadi, 2001 dalam Hanuma, 2011). Menurut (Mulyadi, 2007:328

dalam Nugrahayu dan Retnani, 2015), kinerja perusahaan sebagai keberhasilan

perusahaan secara keseluruhan dalam mencapai sasaran-sasaran strategik yang

telah ditetapkan melalui inisiatif strategik pilihan. Kinerja perusahaan diartikan

sebagai kemampuan perusahaan untuk meraih tujuannya melalui pemakaian

sumber daya secara efisien dan efektif dan menggambarkan seberapa jauh

suatu perusahaan mencapai hasilnya setelah dibandingkan dengan kinerja

terdahulu previous perfomance dan kinerja organisasi lain benchmarking, serta

sampai seberapa jauh meraih tujuan dan target yang telah ditetapkan

(Muhamad, 2008:14 dalam Nugrahayu dan Retnani, 2015). Kinerja adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program

kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi

yang tertuang dalam perumusan skema strategis (strategic planning) suatu

organisasi (Wibowo, 2010:7 dalam Tahaka, 2013)

Dari berbagai definisi kinerja diatas dapat disimpulkan bahwa kinerja

merupakan perfomance atau penampilan atau hasil kerja seseorang maupun

diukur dengan standar yang telah ditetapkan selama periode tertentu. Oleh

karena organisasi pada dasarnya dioperasikan oleh sumber daya manusia, maka

pengukuran kinerja sesungguhnya merupakan penilaian atas perilaku manusia

dalam melaksanakan peran yang mereka mainkan dalam organisasi (Mulyadi,

2001). Penilaian kinerja dapat digunakan untuk menekan perilaku yang tidak

semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya

diinginkan, melalui umpan balik hasil kinerja pada waktunya memberikan

penghargaan, baik yang bersifat intrinsik maupun ekstrinsik. Dengan adanya

penilaian kinerja, manajemen puncak dapat memperoleh dasar yang obyektif

untuk memberikan kompensasi sesuai dengan prestasi yang disumbangkan

masing-masing pusat pertanggungjawaban kepada perusahaan secara

keseluruhan. Semua ini diharapkan dapat memberikan motivasi dan

rangsangan pada masing-masing bagian untuk bekerja lebih efektif dan efisien.

2.1.2 Manfaat Pengukuran Kinerja

Manfaat pengukuran kinerja menurut (Mulyadi, 2001 dalam Hanuma

dan Kiswara, 2010) adalah sebagai berikut:

a) Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personal secara maksimum.

Dalam mengelola perusahaan, manajemen menetapkan sasaran yang akan

dicapai beserta langkah-langkah pencapaiannya dalam sebuah perencanaan.

yang efektif. Pelaksanaan rencana dapat ditempuh dengan tangan besi yang

dapat menjamin pencapaian ini akan disertai dengan rendahnya moral

karyawan. Motivasi akan membangkitkan dorongan dalam diri karyawan

untuk menggerakkan usahanya dalam mencapai sasaran yang telah

ditetapkan oleh organisasi.

b) Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

Penilaian kinerja akan menghasilkan data yang dapat digunakan sebagai

dasar pembuatan keputusan yang berkaitan dengan karyawan seperti

promosi, mutasi atau pemutusan hubungan kerja permanen. Data hasil

evaluasi kinerja yang diselenggarakan secara periodik akan sangat

membantu memberikan informasi penting dalam mempertimbangkan

keputusan tersebut.

c) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

Organisasi memiliki suatu keinginan untuk mengembangkan karyawan

selama masa kerjanya agar karyawan selalu dapat menyesuaikan diri

dengan perubahan lingkungan bisnis yang terus mengalami perubahan dan

perkembangan. Sulit bagi perusahaan untuk mengadakan program

pelatihan dan pengembangan bila perusahaan tidak mengetahui kekuatan

dan kelemahan karyawan yang dimilikinya. Hasil penelitian kinerja dapat

sesuai dan untuk mengevaluasi kesesuaian program pelatihan karyawan

dengan kebutuhan karyawan.

d) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai mereka.

Dalam organisasi perusahaan, biasanya manajemen atas mendelegasikan

sebagai wewenangnya kepada manajemen dibawah mereka disertai dengan

alokasi sumber daya yang diperlukan dalam pelaksanaan wewenang

tersebut. Penggunaan wewenang dan konsumsi sumber daya dalam

pelaksanaan wewenang itu dipertanggungjawabkan dalam bentuk kinerja.

e) Menyediakan suatu dasar bagi distribusi penghargaan.

Manfaat penghargaan berbasis kinerja mendorong personel untuk

mengubah kecenderungan mereka dari semangat untuk memenuhi

kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi.

Penghargaan digolongkan dalam 2 kelompok yaitu :

1. Penghargaan intrinsik, berupa puas diri yang telah berhasil

menyelesaikan pekerjaannya dengan baik dan telah mencapai sasaran

tersebut.

2. Penghargaan ekstrinsik, terdiri dari kompensasi yang diberikan kepada

karyawan, baik berupa kompensasi langsung, tidak langsung, maupun

yang berupa kompensasi non keuangan dimana ketiganya memerlukan

data kinerja karyawan agar penghargaan tersebut dirasakan adil oleh

karyawan yang menerima maupun yang tidak menerima penghargaan

2.2Balanced Scorecard

2.2.1 Pengertian Balance Scorecard

Menurut (Mulyadi, 2001 dalam Rosyada, 2015), balanced scorecard terdiri dari dua kata, yaitu:

a. Kartu skor (scorecrad) yaitu kartu yang digunakan untuk mencatat

skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk

merencanakan skor yang hendak diwujudkan oleh personel di masa

depan.

b. Berimbang (balanced) yaitu menunjukkan bahwa kinerja personel

atau karyawan diukur secara seimbang dari dua aspek: keuangan

dan non keungan, jangka pendek dan jangka panjang, intern dan

ekstern.

Menurut (Kaplan & Norton, 2000:17 dalam Dewi, 2015),

Balanced scorecard (kartu stok berimbang) adalah suatu kerangka kerja

untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi

perusahaan, yaitu: (1) ukuran kinerja finansial masa depan. Kerangka

kerja ini meliputi perspektif pelanggan, proses bisnis internal, dan

pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan

strategi perusahaan yang dilaksanakan secara eksplisit dan ketat ke

merupakan sekelompok ukuran yang berkaitan langsung dengan

strategi suatu perusahaan.

Kartu skor adalah kartu yang digunakan untuk mencatat skor

hasil kinerja seseorang. Melalui kartu skor, skor yang akan diwujudkan

personil di masa depan dibandingkan dengan hasil kinerja

sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan

evaluasi atas kinerja personil yang bersangkutan.

Berimbang menunjukkan bahwa kinerja personil diukuyr secara

berimbang dari dua aspek, yaitu aspek keuangan dan non keuangan,

jangka pendek dan jangka panjang, intern dan ekstern.

Definisi balanced scorecard menurut (Pearce & Robinson,

2007:254 dalam Dewi, 2015) adalah suatu kumpulan dari empat ukuran

yang berkaitan langsung dengan strategi suatu perusahaan, yaitu: (1)

kinerja keuangan, (2) pengetahuan mengenai pelanggan, (3) proses

bisnis internal, serta (4) pembelajaran dan pertumbuhan.

Hansen dan Mowen (2006) yang dikutip oleh Dewi (2015),

menyatakan bahwa visi dan strategi organisasi diterjemahkan ke dalam

tujuan operasional dan ukuran kinerja yang terdapat dalam empat

perspektif Balanced scorecard, yaitu: (1) perspektif keuangan, (2) perspektif pelanggan, (3) perspektif proses bisnis internal, dan (4)

Menurut (Pearce dan Robinson, 2007:255 dalam Dewi,

2015), Balanced scorecard mengarahkan suatu perusahaan untuk mengaitkan strategi jangka panjangnya dengan sasaran dan tindakan

yang nyata.

Dari berbagai definisi di atas dapat disimpulkan bahwa

Balanced scorecard merupakan suatu kerangka kerja pengukuran kinerja yang menyatakan visi dan strategi organisasi dalam empat

perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif

proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

2.2.2 Sejarah Balanced Scorecard

Pada tahun 1996 Robert Kaplan dan David Norton membuat sebuah metode

yang dapat digunakan untuk melakukan pengukuran kinerja yang sesuai untuk

perusahaan di era globalisasi, bernama Balanced Scorecard. Sistem ini pertama

kali diuji coba oleh perusahaan Analog Devices pada tahun 1987. Latar belakang pembuatan metode ini adalah pendapat kedua orang ahli tersebut

yang melihat bahwa penggunaan metode konvensional yang digunakan oleh

organisasi perusahaan yang hanya mengukur tingkat kinerja perusahaan dari

sisi finansial (tingkat keuntungan) semata sebagai bentuk keberhasilan

perusahaan. Penggunaan metode konvensional ini tentu saja tidak lagi efektif

apabila diterapkan pada era globalisasi sekarang ini dimana faktor finansial

Penggunaan balanced scorecard sendiri diharapkan dapat memperbaiki

sistem konvensional dengan menggunakan fakta yang lebih bersifat kualitatif

dan non finansial. Perbaikan penting lain dari balanced scorecard lainnya adalah bahwa dengan diterapkannya balanced scorecard adalah fokusnya pada

pencapaian profitabilitas masa depan organisasi perusahaan. Menurut Norton

dan Kaplan, balanced scorecard akan mempengaruhi struktur dan sistem manajemen yang ada pada saat ini melalui penetapan definisi-definisi

pengukuran strategis dan integrasi strategi jangka panjang ke dalam

penganggaran tahunan. Asumsi dasar dari penerapan balanced scorecard adalah bahwa semua organisasi adalah institusi pencipta kekayaan karena itu

semua kegiatannya haruslah dapat menghasilkan tambahan kekayaan baik

secara langsung maupun tidak langsung.

2.2.3 Tujuan Balanced Scorecard

Tujuan dan pengukuran keuangan dalam balanced scorecard bukan hanya panggabungan dari ukuran-ukuran keuangan dan non keuangan yang ada

melainkan merupakan hasil dari proses top-down berdasarkan misi dan strategi

dari suatu unit usaha. Misi dan strategi harus diterjemahkan oleh balanced scorecard menjadi suatu tujuan dan ukuran yang nyata. Kata “Balanced” disini menekankan keseimbangan antara beberapa faktor :

a) Keseimbangan antara pengukuran eksternal bagi stakeholder dan konsumen dengan pengukuran internal bagi proses internal bisnis,

b) Keseimbangan antara pengukuran hasil dari usaha masa lalu dengan

pengukuran yang mendorong kinerja masa mendatang.

c) Keseimbangan antara unsur obyektivitas, yaitu pengukuran berupa

hasil kuantitatif yang diperoleh secara mudah dengan unsur

subyektivitas, yaitu pengukuran pemicu kinerja yang membutuhkan

pertimbangan.

Dengan demikian, balanced scorecard merupakan suatu sistem manajemen pengukuran dan pengendalian secara cepat dan komprehensif

dapat memberikan perusahaan kepada manajemen tentang kinerja bisnis.

Pengukuran kinerja tersebut memandang unit bisnis dan empat perspektif,

yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan serta

proses pembelajaran dan pertumbuhan.

2.2.4 Perspektif Dalam Balance Scorecard

Balanced scorecard merupakan sistem manajemen strategis yang menterjemahkan visi dan strategi suatu organisasi ke dalam tujuan dan

ukuran operasional (Hansen dan Mowen, 2003 dalam Deviani dan

Setiawarman, 2015). Balanced scorecard mempunyai empat perspektif

sebagai komponen dalam melakukan pengukuran kinerja perusahaan,

hal tersebut dapat memberikan keseimbangan antara tujuan jangka

pendek dan tujuan jangka panjang, antara hasil yang diinginkan dengan

subyektif yang lunak (Kaplan dan Norton, 2000:55 dalam Sari dan

Retnani, 2015).

Empat perspektif balanced scorecard tersebut adalah sebagai berikut:

1. Perspektif keuangan

Perspektif keuangan ini berorientasi kepada para pemegang

saham. Menurut (Kaplan, 1996 dalam Ciptani, 2000), pada saat

perusahaan melakukan pengukuran secara finansial, maka hal

pertama yang harus dilakukan adalah mendeteksi keberadaan

industri yang dimilikinya.

Dalam perspektif finansial, terdapat tiga aspek dari strategi

yang dilakukan suatu perusahaan, yaitu:

a) Pertumbuhan pendapatan dan kombinasi pendapatan yang

dimiliki suatu organisasi bisnis

b) Penurunan biaya dan peningkatan produktivitas

c) Penggunaan aset yang optimal dan strategi investasi

Pengukuran kinerja keuangan mempertimbangkan adanya

tahapan dari siklus kehidupan bisnis, yaitu: growth, sustain, dan

harvest (Kaplan dan Norton, 2001 dalam Hanuma dan Kiswara, 2010). Tiap tahapan memiliki sasaran yang berbeda, sehingga

penekanan pengukurannya pun berbeda pula. Tahapan tersebut

adalah sebagai berikut:

yang secara signifikan memiliki potensi pertumbuhan yang

baik. Disini manajemen terikat dengan komitmen untuk

mengembangkan suatu produk atau jasa baru, membangun

dan mengembangkan suatu produk/jasa dan fasilitas

produksi, menambah kemampuan operasi, mengembangkan

sistem, infrastruktur dan jaringan distribusi yang akan

mendukung hubungan global, serta membina dan

mengembangkan hubungan dengan pelanggan.

b) Sustain (bertahan) adalah tahapahan kedua dimana perusahaan perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian

terbaik. Dalam tahap ini, perusahaan mencoba

mempertahanka pangsa pasar yang ada, bahkan

mengembangkannya jika mungkin. Investasi yang dilakukan

umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas dan meningkatkan perbaikan

operasional secara konsisten. Sasaran keuangan pada tahap

ini diarahkan pada besarnya tingkat pengembalian atas

investasi yang dilakukan. Tolak ukur yang kerap digunakan

pada tahap ini, misalnya ROI (Return On Investment), Profit

Margin dan Operating Ratio.

sebelumya. Tidak ada lagi investasi besar, baik ekspansi

maupun membangun kemampuan baru, kecuali pengeluaran

untuk pemeliharaan dan perbaikan fasilitas. Sasaran

keuangan adalah hal yang utama dalam tahap ini, sehingga

diambil sebagai tolak ukur, yaitu memaksimumkan arus kas

masuk dan pengurangan modal kerja.

Dalam mengukur kinerja perusahaan dari perspektif

keuangan, perusahaan juga dapat menggunakan analisis rasio.

Adapun rasio yang dapat digunakan untuk mengukur kinerja

keuangan perusahaan menurut (Hansen dan Mowen, 2006 dalam

Dewi, 2015) adalah sebagai berikut:

a. Rasio Likuiditas, yaitu rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aset lancar yang dimiliki.

Ukuran rasio yang digunakan untuk mengukur rasio likuiditas

adalah Current Ratio, Quick Ratiodan Cash Ratio.

b. Rasio Solvabilitas, disebut juga sebagai rasio leverage mengukur perbandingan dana yang memiliki perusahaan

dengan dana yang dipinjam dari kredit perusahaan tersebut.

Rasio yang digunakan untuk mengukur rasio solvabilitas yaitu

c. Rasio Profitabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba.

Ukuran yang dipakai untuk menghitung rasio profitabilitas

yaitu Gross Profit Margin, Net Profit Margin, Return On Investment dan Return On Equity.

d. Rasio Pertumbuhan, digunakan untuk menghitung besarnya

tingkat pertumbuhan perusahaan dalam suatu periode tertentu.

Rasio yang digunakan untuk menghitung rasio pertumbuhan

adalah rasio laba terhadap saham beredar (EPS), rasio harga

saham terhadap laba per lembar saham (P/E Ratio), rasio

harga saham terhadap penjualan (P/S Ratio) dan rasio harga

saham terhadap nilai buku (PB/V Ratio).

2. Perspektif pelanggan

Perspektif ini berorientasi pada pelanggan, yaitu pelayanan

yang optimal terhadap pelanggan dan segmen pasar yang

dikuasai oleh perusahaan.

Dalam perspektif pelanggan ini, pengukuran dilakukan

dengan lima aspek utama menurut (Kaplan, 1996:67 dalam

Ciptani, 2000), yaitu:

a) Pengukuran pangsa pasar

Pengukuran terhadap besarnya pangsa pasar perusahaan

mencerminkan proporsi bisnis dalam satu area bisnis

customer, atau unit volume yang terjual atas setiap unit

produk yang terjual.

b) Customer retention (retensi pelanggan)

Pengukuran dapat dilakukan dengan mengetahui besarnya

prosentase pertumbuhan bisnis dengan jumlah customer yang saat ini dimiliki oleh perusahaan.

c) Customer acquisition (akuisisi pelanggan)

Pengukuran dapat dilakukan melalui prosentase jumlah

penambahan customer baru dan perbandingan total penjualan dengan jumlah customer baru yang ada.

d) Customer satisfaction (kepuasan pelanggan)

Pengukuran terhadap tingkat kepuasan pelanggan ini dapat

dilakukan dengan berbagai macam teknik, diantaranya

adalah: survei melalui surat/pos, interview melalui telepon,

atau personal interview.

e) Customer profitability (profitabilitas pelanggan)

Profitabilitas pelanggan merupakan besar keuntungan yang

berhasil diraih oleh perusahaan dari penjualan produk atau

keutungan jasa atau produk dibagi dengan total pendapatan

jasa atau produk dan dinyatakan dalam persen.

Aspek-aspek pengukuran tersebut di atas masih bersifat

terbatas, sehingga diperlukan pengukuran lain yaitu pengukuran

terhadap semua aktivitas yang mencerminkan nilai tambah bagi

customer yang berada pada pangsa pasar perusahaan. Pengukuran lain tersebut dapat berupa: atribut produk atau jasa

yang diberikan kepada customer (kegunaan, kualitas dan harga),

hubungan atau kedekatan antar customer (pengalaman membeli

dan hubungan personal dengan customer), image dan reputasi produk atau jasa di mata customer.

3. Perspektif proses bisnis internal

Perspektif proses bisnis internal merupakan

pengukuran terhadap seluruh kinerja perusahaan, termasuk manajer

dan karyawan dalam menyediakan produk yang dapat memberikan

kepuasan kepada pelanggan dan pemegang saham. Ada tiga proses

dalam perspektif bisnis internal, yaitu:

(1)Proses Inovasi

Proses inovasi merupakan hal yang penting untuk

dapat mempertahankan posisi dalam segmen pasar yang telah

dikuasai perusahaan atau bahkan meningkatkan posisi

perusahaan dalam segmen pasar. Hal ini dikarenakan

lebih baik kualitas maupun bentuknya dan berbeda

dibandingkan dengan produk-produk yang sudah ada di

pasaran. Sehingga proses inovasi ini harus diperhatikan oleh

perusahaan demi kepuasan pelanggan dan kemajuan

perusahaan.

(2) Proses Operasi

Proses operasi lebih menitikberatkan pada efisiensi proses,

konsistensi dan ketepatan waktu dari barang dan jasa yang

diberikan kepada customer. Proses operasi ini berkaitan dengan penyediaan barang hingga barang sampai pada customer.

(3)Pelayanan purna jual

Pengukuran pelayanan purna jual terhadap customer, meliputi pelayanan servis, garansi, penanganan terhadap produk

cacat atau rusak, serta proses pembayaran atas transaksi

penjualan kredit. Pengukuran pada pelayanan purna jual ini

merupakan hal yang penting karena berpengaruh pada tingkat

kepuasan pelanggan terhadap perusahaan yang nantinya akan

mempengaruhi pangsa pasar dan pendapatan perusahaan untuk

jangka panjang.

4. Perspektif pembelajaran dan pertumbuhan

Menurut (Hansen dan Mowen, 2006 dalam Dewi, 2015),

perspektif pembelajaran dan pertumbuhan (infrastruktur)

untuk memperoleh pertumbuhan jangka panjang dan perbaikan

bahwa perspektif pembelajaran dan pertumbuhan ini memiliki

tiga tujuan utama, yaitu:

(1)Peningkatan kemampuan pegawai

Dalam usaha untuk meningkatkan kemampuan pegawai,

perusahaan perlu memberikan pelatihan kepada pegawai agar

pegawai memiliki keahlian yang diharapkan dapat bersinergi

untuk mencapai tujuan perusahaan.

(2)Peningkatan motivasi pegawai

Motivasi merupakan hal yang sangat penting bagi pegawai,

karena dengan motivasi yang tinggi akan meningkatkan

semangat pegawai dalam melaksanakan tugas dan tanggung

jawabnya, sehingga berpengaruh pada kinerja yang baik yang

akan memudahkan perusahaan untuk menjalankan strategi dan

mencapai tujuan perusahaan. Tidak dipungkiri bahwa motivasi

terkadang naik turun, sehingga perusahaan perlu melakukan

tindakan untuk meningkatkan motivasi pegawai agar pegawai

bisa memberikan kinerja terbaik untuk pencapaian tujuan

perusahaan.

(3)Peningkatan kemampuan sistem informasi

Informasi yang tepat dan akurat sangat diperlukan oleh

pegawai. Pegawai akan terbantu dengan ketersediaan informasi

barang, informasi ketersediaan barang dan informasi lainnya.

Sehingga perusahaan perlu meningkatkan kemampuan sistem

informasi, agar kinerja pegawai dan aktivitas perusahaan

berjalan dengan lancar.

2.2.5 Keunggulan dan Kelemahan Balanced Scorecard

Menurut (Mulyadi, 2007 dalam Nugrahayu dan Retnani, 2015),

keunggulan Balanced scorecard adalah sebagai berikut :

1. Komprehensif

Balanced scorecard memperluas perspektif yang dicakup dalam perencanaan strategik dari yang sebelumnya hanya terbatas pada

perspektif keuangan, meluas pada tiga perspektif yang lain, yaitu

customer, proses serta pembelajaran dan pertumbuhan. 2. Koheren

Balanced scorecard mewajibkan personel untuk membangun hubungan sebab akibat (causal relationship) diantara berbagai sasaran yang dihasilkan dalam perencanaan strategik. Setiap

sasaran strategik yang ditetapkan dalam perspektif non keuangan

harus mempunyai hubungan kausal dengan sasaran keuangan,

baik secara langsung maupun tidak langsung.

3. Balance (Seimbang)

Keseimbangan antara sasaran srategik yang di perspektifnya,

karena pengukuran kinerja dengan menggunakan konsep

perusahaan saja, namun juga aspek non keuangan seperti

pelanggan, proses bisnis internal, serta pembelajaran dan

pertumbuhan.

4. Terukur

Semua strategi yang ditetapkan di tiap perspektif balanced scorecard memiliki tolok ukur masing-masing. Sasaran strategis yang ada di perspektif non keuangan merupakan hal yang tidak

mudah diukur, namun dengan pendekatan balanced scorecard, sasaran-sasaran strategis non keuangan (perspektif pelanggan,

proses bisnis internal serta perspektif pembelajaran dan

pertumbuhan) ditentukan ukurannya sehingga dapat dikelola dan

dievaluasi hasilnya serta dapat diketahui kontribusinya terhadap

kinerja perspektif keuangan. Menurut (Mulyadi, 2001:18 dalam

https://id.scribd.com/doc/131926079/Keunggulan-Balanced-Scorecard), kelemahan Balanced scorecard adalah sebagai berikut :

1. Balanced scorecard belum dapat menetapkan secara tepat sistem kompensasi yang biasanya merupakan tindak lanjutan

dari hasil penilaian kinerja.

2. Bentuk organisasi yang cocok untuk perkembangan proses

dalam organisasi. Empat perspektif dalam Balanced

struktur yang dapat memberikan umpan balik kepada semua

ini.

3. Belum adanya standar ukuran yang baku terhadap hasil

penilaian kinerja perusahaan dengan metode Balanced scorecard.

2.2.6 Penelitian Terdahulu

1. Firdaus Maulana Adi (2016) yang meneliti tentang “Analisis

Pengukuran Kinerja Perusahaan Dengan Pendekatan Balanced Scorecard Pada Perusahaan Penerbit Buku Deepublish CV. Budi Utama Yogyakarta”. Hasil penelitian menunjukan bahwa kinerja

perusahaan penerbit buku Deepublish dengan pendekatan

Balance Scorecard menghasilkan total pengukuran kinerja yang

baik. Perspektif keuangan baik, margin laba kotor sebesar

73,6%, margin laba operasi sebesar 18,27%, ROA sebesar

25,21%. Current Ratio sebesar 445,37%, dan TATO sebesar

137,97%. Perspektif pelanggan baik, namun ada catatan pada

akuisisi pelanggan yang mengalami penurunan, retensi

pelanggan mengalami penurunan sebesar 0,38%, akuisisi

pelanggan mengalami penurunan sebesar 23,34%, dan tingkat

kepuasan pelanggan pada tanggapan positif >50%. Perspektif

bisnis internal kurang baik, ada bagian yang harus diperbaiki

oleh manajemen yaitu pada bagian proses inovasi dan

penurunan waktu sebesar 6 hari. Perspektif pembelajaran dan

pertumbuhan kurang baik, produktivitas karyawan mengalami

penurunan sebesar Rp 8.138.170,00, perputaran karyawan

mengalami peningkatan sebesar 16,62%, pada survei kepuasan

karyawan tanggapan positif >60%.

2. Putu Ayu Titha Paramita Pika dan Ida Bagus Dharmadiaksa (2018) yang meneliti tentang “Analisis Pengukuran Kinerja

Perusahaan dengan Menggunakan Konsep Balanced Scorecard pada PT.BPR Sari Sedana”. Hasil penelitian menunjukan bahwa

kinerja PT.BPR Sari Sedana dengan pendekatan Balanced Scorecard menghasilkan total pengukuran kinerja yang baik. Perspektif keuangan baik, ROA sebesar 7,65%, BOPO sebesar

77,49%, NPL sebesar 4,57%, LDR sebesar 82,83%. Perspektif

pelanggan baik, dilihat dari pernyataan positif sebesar 89,88%.

Perspektif bisnis internal cukup baik, dilihat dari pengukuran

kapasitas infrastrukrur yang mengalami peningkatan aset dan

digolongkan pada kualifikasi peningkatan mutu pelayanan,

namun memang masih kurang baik dalam pengukuran tingkat

pertumbuhan inovasi, dimana tidak ada produk baru dari tahun

2012-2016. Kinerja PT.BPR Sari Sedana pada perspektif

pembelajaran dan pertumbuhan adalah baik, terlihat dari

pengukuran tingkat produktivitas karyawan yang semakin kecil

karyawan yang memberikan hasil jawaban responden

pernyataan positifnya adalah sebesar 94,67%.

3. Diana Riyana H (2017) yang meneliti tentang “Pengukuran

Kinerja Perusahaan PT Indofood Dengan Menggunakan

Balanced Scorecard”. Hasil menunjukkan bahwa perspektif keuangan terdapat peningkatan kinerja di periode 2015-2016

dibanding periode 2014-2015. Penurunan kinerja keuangan di

tahun 2015 mengalami penurunan Net income di tahun 2015 yang disebabkan adanya peningkatan Other expenses yang cukup tinggi di tahun 2015. Perspektif pelanggan, terdapat

peningkatan kinerja keuangan di tahun 2015-2016 dibanding

2015-2014 karena ditahun 2015 terjadi penurunan penerimaan

pelanggan sebesar 5%. Perspektif bisnis internal, yang diwakili

dari hasil pengukuran Operating profit terdapat peningkatan kinerja di periode 2015-2016 sebesar 13% dibanding periode

2014-2015 yang hanya mengalami peningkatan kinerja sebesar

1%. Perspektif pembelajaran dan tumbuh, terdapat peningkatan

kinerja periode 2015-2016 dibanding kinerja periode 2014-2015

yang disebabkan karena Net income di tahun 2015 mengalami penurunan sehingga pendapatan per karyawan mengalami

penurunan.

4. Yessy Kartika Damanik, Nengah Sudjana, dan M.G Wi Endang

Perusahaan Dengan Metode Balanced Scorecard Untuk Menilai

Tingkat Kesehatan BUMN (studi pada PT.PLN (Persero) Area

Pelayanan dan Jaringan Malang Periode 2013-2015). Hasil

penelitian untuk perspektif keuangan pada PT PLN (Persero)

APJ Malang pada tahun 2013 total bobot keseluruhan yaitu

sebesar 40,5 dan mengalami penurunan sebesar 1,5 pada tahun

2014, sehingga total bobot yang diperoleh sebesar 39, dari total

keseluruhan bobot sebesar 46. Penurunan diakibatkan oleh

perbedaan bobot pada Rasio Total Modal Sendiri terhadap Total

Aktiva (TMS terhadap TA), pada tahun 2014 memperoleh skor

yang lebih kecil dari tahun sebelumnya walaupun persentase

rasio yang diperoleh lebih besar dari tahun 2013. Selain itu

faktor yang menyebabkan total bobot tidak maksimal yaitu pada

rasio kas, pada tahun 2013 dan 2014 tidak memperoleh skor,

karena tidak adanya kas yang tersedia pada perusahaan. Pada

tahun 2015 total skor menurun menjadi 38 dengan selisih 1 dari

tahun 2014. Penurunan skor terjadi pada indikator ROI, hal

tersebut terjadi karena terjadi penurunan laba pada tahun 2015

yang disebabkan oleh penurunan pendapatan yang dipengaruhi

oleh penurunan pemberian subsidi listrik oleh pemerintah.

Terlepas dari hal-hal tersebut kinerja yang ditinjau dari

perspektif keuangan dapat dikatakan cukup baik. perspektif

baik. Hal tersebut dapat dilihat dari perhitungan System Average

Interuption Duration Index (SAIDI) dan System Average

Interuption Frequency Index (SAIFI), Profitabilitas pelanggan,

Retensi pelanggan, Akuisisi pelanggan, dan kepuasan

pelanggan. Dengan menghitung SAIDI dan SAIFI dapat dilihat

rata-rata berapa kali pelanggan mengalami padam dan rata-rata

berapa lama pemadaman terjadi. Hasil perhitungan tahun 2013,

2014 dan 2015 menunjukkan hasil yang baik dan hasil yang

menurun setiap tahunnya, hal tersebut menunjukkan adanya

usaha perbaikan yang dilakukan perusahaan untuk

memaksimalkan pelayanan kepada pelanggan. Profitabilitas

pelanggan pada tahun 2013 dan 2014 mengalami peningkatan

yang signifikan, namun pada tahun berikutnya terdapat

penurunan karena laba yang didapat perusahaan juga menurun.

Retensi pelanggan mengalami peningkatan setiap tahunnya, dan

jumlah pelanggan semakin bertambah setiap tahunnya. namun

akuisisi pelanggan mengalami sedikit penurunan. Pada penilaian

kepuasan pelanggan persentase penilaian kepuasan pelanggan

mengalami peningkatan walaupun bukan peningkatan yang

signifikan. perspektif bisnis internal dapat dikatakan cukup baik.

Pengukuran kinerja pada perspektif ini dapat dilihat dari

pengukuran susut jaringan, proses inovasi dan proses operasi

tahun 2013, 2014 dan 2015 menunjukkan adanya peningkatan

pengurangan energi listrik yang hilang pada jaringan terhadap

produksi kWh netto yang disalurkan. Dilihat dari segi inovasi

yang dilakukan oleh perusahaan, sudah banyak inovasi yang

dilakukan untuk lebih memuaskan pelanggan dan untuk

meningktakan kinerja, inovasi yang dilakukan seperti

pembayaran listrik pada gerai payment point online bank

(PPOB), pemasangan listrik prabayar, pemeliharaan dalam

keadaan bertegangan, pelaksanaan pengadaan E-Procurement,

dan call center 123. perspektif pembelajaran dan pertumbuhan

dapat dikatakan baik, hal tersebut dapat dilihat dari produktivitas

karyawan pada perusahaan. Produktivitas karyawan dari tahun

2013 meningkat pada tahun berikutnya.

5. Awan Febrianto (2016) yang meneliti tentang “Analisis

Pengukuran Kinerja Perusahaan Dengan Metode Pendekatan

Balanced Scorecard (Studi Kasus Pada Koperasi Simpan Pinjam (KSP) Lohjinawe Rembang)”. Hasil penelitian menunjukkan

bahwa kinerja KSP Lohjinawe Rembang menghasilkan total

pengukuran kinerja yang baik. Perspektif keuangan baik, CAR

Koperasi tahun 2013 sebesar 37,80%, tahun 2014 sebesar

21,30% dan tahun 2015 sebesar 21,60%. Current Ratio (CR)

dalam kurun waktu tiga tahun selalu mengalami penurunan

182,66%, tahun 2014 sebesar 181,85 dan tahun 2015 sebesar

174,24%. Tingkat ROE pada tiga tahun terakhir koperasi

mengalami fluktuatif, di tahun 2013 ROE sebesar 12,84%, tahun

2014 sebesar 14,70% dan tahun 2015 sebesar 13,89%. Rasio

Return On Investment (ROE) koperasi periode 2013-2015 mengalami penurunan tiap tahunnya meskipun tidak terlalu

signifikan. ROE pada tahun 2013 sebesar 4,75%, tahun 2014

sebesar 3,70% dan tahun 2015 sebesar 3,61%. Analisis kinerja

berdasarkan perspektif pelanggan yang diukur melalui tingkat

akuisis anggota pada tahun 2013 sebesar 10,10%, tahun 2014

sebesar 8,25% dan tahun 2015 sebesar 7,66%. Melalui tingkat

retensi anggota pada tahun 2013 sebesar 92,39%, tahun 2014

sebesar 90,64% dan tahun 2015 sebesar 91,47%. Selain itu juga

diukur menggunakan tingkat kepuasan anggota terhadap

produk/jasa serta pelayanan yang diberikan oleh koperasi.

Pengukuran tentang kepuasan anggota dilakukan pada 93

anggota melalui penyebaran kuesioner yang dibagikan kepada

anggota yang ditemui saat penelitian berlangsung. Hasil

penelitian kepuasan anggota secara keseluruhan melalui kelima

variabel yaitu keandalan, bukti langsung, daya tanggap, jaminan

dan empati dengan rata-rata 88,35%. Perspektif proses bisnis

internal diukur berdasarkan perkembangan jumlah kantor baru,

Berdasarkan data yang diperoleh mengenai peningkatan jumlah

kantor baru koperasi yang selama ini berperan sebagai tempat

terselanggaranya proses transaksi simpan dan pinjam

menunjukkan bahwa jumlahnya selalu menurun tiap tahunnya

selama tiga tahun terakhir. Dari data pada tabel 8 dapat dilihat

bahwa pada tahun 2013 jumlah kantor baru sebanyak 4 kantor

yang berhasil didirikan koperasi yaitu Kantor Cabang Comal,

Masaran, Pare dan Jepon. Di tahun 2014 jumlah kantor baru

sebanyak 3 kantor yaitu Kantor Cabang Kedungwuni, Toroh dan

Slawi. Sementara pada tahun 2015 hanya mampu menambah 1

kantor baru yaitu Kantor Cabang Jiken. Manufacturing Cycle

Effeciency Ratio dalam penelitian ini dimaksudkan untuk

mengetahui tingkat efesiensi yang dilakukan koperasi dalam

melakukan pelayanan transaksi baik itu pelayanan simpan dan

pelayanan pinjam. MCE Proses Simpan dalam penelitian

menunjukkan 125% sedangkan MCE Proses Pinjam sebesar

114%, waktu proses pengolahan simpanan pada KSP Lohjinawe

Rembang menunjukkan bahwa MCE lebih besar dari satu,

artinya waktu proses pengolahan simpanan pada saat realisasi

lebih cepat dibanding waktu standar pemrosesan secara aktual.

Perspektif pertumbuhan dan pembelajaran diukur dengan

menggunakan tingkat kepuasan karyawan. Pengukuran

penyebaran kuesioner. Hasil penelitian kepuasan karyawan

secara keseluruhan melalui keempat faktor yaitu faktor finansial,

faktor sosial, faktor fisik dan faktor psikologi adalah sebesar

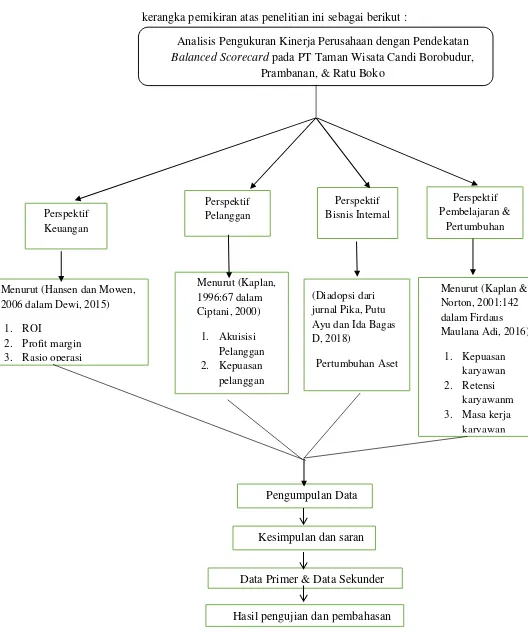

2.2.7 Kerangka Berpikir

Untuk memudahkan penelitian, maka penulis menggambarkan

kerangka pemikiran atas penelitian ini sebagai berikut :

Analisis Pengukuran Kinerja Perusahaan dengan Pendekatan Balanced Scorecard pada PT Taman Wisata Candi Borobudur,

Prambanan, & Ratu Boko

Perspektif Keuangan Perspektif Pelanggan Perspektif Bisnis Internal Perspektif Pembelajaran & Pertumbuhan

Menurut (Hansen dan Mowen, 2006 dalam Dewi, 2015)

1. ROI

2. Profit margin 3. Rasio operasi

Menurut (Kaplan, 1996:67 dalam Ciptani, 2000) 1. Akuisisi Pelanggan 2. Kepuasan pelanggan (Diadopsi dari jurnal Pika, Putu Ayu dan Ida Bagas D, 2018)

Pertumbuhan Aset

Menurut (Kaplan & Norton, 2001:142 dalam Firdaus Maulana Adi, 2016)

1. Kepuasan

karyawan 2. Retensi

karyawanm 3. Masa kerja

karyawan

Pengumpulan Data

Data Primer & Data Sekunder

Hasil pengujian dan pembahasan Kesimpulan dan saran