viii

ABSTRAK

PENERAPAN METODE COST PLUS PRICING PENDEKATAN FULL COSTING DALAM PENENTUAN TARIF SEWA KAMAR HOTEL

Studi Kasus pada River Castle Hotel Jalan Laksda Adisucipto Km. 8 Yogyakarta

Maria Fransisca Purba Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini adalah untuk mengetahui : (1) apakah langkah- langkah penentuan tarif sewa kamar yang dilakukan oleh River Castle Hotel sudah tepat, (2) apakah besarnya tarif sewa kamar yang ditetapkan oleh River Castle Hotel sudah tepat. Penelitian dilakukan di River Castle Hotel, Jalan Laksda Adisucipto Km.8 Yogyakarta pada bulan November 2007. Jenis penelitian yang dilakukan adalah studi kasus. Teknik pengumpulan data yang digunakan adalah dokumentasi, wawancara dan observasi

ix

ABSTRAK

THE APPLICATION OF COST PLUS PRICING METHOD USING FULL COSTING APPROACH IN DETERMINING

HOTEL ROOM RATES A Case Study at “ River Castle Hotel” Jalan Laksda Adisucipto Km. 8 Yogyakarta

Maria Fransisca Purba Universitas Sanata Dharma

Yogyakarta 2008

The aims of this research were to know whether or not : (1) the procedure of the hotel room rates determination at “River Castle” Hotel, Yogyakarta was correct, (2) the calculation of the room rates was correct. This research was a case study conducted at “River Castle” Hotel, Jalan Laksda Adisucipto Km.8, Yogyakarta on November 2007. The data gathering techniques were documentation, interviews, observations.

PENERAPAN METODE COST PLUS PRICING

PENDEKATAN FULL COSTING DALAM PENENTUAN

TARIF SEWA KAMAR HOTEL

Studi kasus pada River Castle Hotel,Yogyakarta

SKRIPSI

Disusun Oleh: Maria Fransisca Purba

NIM. 031334064

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PENERAPAN METODE COST PLUS PRICING

PENDEKATAN FULL COSTING DALAM PENENTUAN

TARIF SEWA KAMAR HOTEL

Studi kasus pada River Castle Hotel,Yogyakarta

SKRIPSI

Disusun Oleh: Maria Fransisca Purba

NIM. 031334064

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv MOTTO

Pengetahuan sedikit, asal dipraktekkan, diterjemahkan

dalam hidup sehari-hari lewat karya nyata jauh lebih

berharga daripada banyak pengetahuan yang ‘nganggur’,

yang tidak dipraktekkan, tidak di terjemahkan dalam

hidup sehari-hari

Harta karun yang hakiki tidak terletak pada apa yang yang

bisa terlihat, namun pada apa yang tidak dapat terlihat.

Cinta yang sejati tidak terletak pada apa yang telah dikerjakan

dan diketahui, namun pada apa yang dikerjakan namun tidak

v

PERSEMBAHAN

Seandainya layak, kupersembahkan unt uk mereka yang senant iasa ada

di hat i, yang t elah memberikan doa dan rest u, semangat , sert a bant uan

dalam berbagai bent uk sehingga skripsi ini memberikan kebanggaan bagi

diriku dan bagi mereka semua

Ø Kepada Mama dan Papa (alm) t er cint a sebagai ucapan cint a dan t er imakasihku at as kasih dan doa yang t iada

ber kesudahan.

Ø Alber t adikku t er sayang dan sepupuku I da, kesabar an dan ket egar anlah yang membuat kit a selalu sat u. Ø Sahabat - sahabat ku, yang dengan r ela t elah

member ikan bant uan, semangat , ser t a doanya. Ø Semua or ang- or ang yang kucint ai dan mencint aiku,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Maria Fransisca Purba

Nomor Mahasiswa : 031334064

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENERAPAN METODE COST PLUS PRICING PENDEKATAN FULL COSTING DALAM PENENTUAN TARIF SEWA KAMAR HOTEL

Studi kasus pada River Castle Hotel,Yogyakarta

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selamA tetap mencantumkan nama saya sebagai penulis.

Demikian pernyatan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 31 Maret 2008 Yang menyatakan

vii

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 11 Maret 2008 Penulis,

viii

ABSTRAK

PENERAPAN METODE COST PLUS PRICING PENDEKATAN FULL COSTING DALAM PENENTUAN TARIF SEWA KAMAR HOTEL

Studi Kasus pada River Castle Hotel Jalan Laksda Adisucipto Km. 8 Yogyakarta

Maria Fransisca Purba Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini adalah untuk mengetahui : (1) apakah langkah- langkah penentuan tarif sewa kamar yang dilakukan oleh River Castle Hotel sudah tepat, (2) apakah besarnya tarif sewa kamar yang ditetapkan oleh River Castle Hotel sudah tepat. Penelitian dilakukan di River Castle Hotel, Jalan Laksda Adisucipto Km.8 Yogyakarta pada bulan November 2007. Jenis penelitian yang dilakukan adalah studi kasus. Teknik pengumpulan data yang digunakan adalah dokumentasi, wawancara dan observasi

ix

ABSTRAK

THE APPLICATION OF COST PLUS PRICING METHOD USING FULL COSTING APPROACH IN DETERMINING

HOTEL ROOM RATES A Case Study at “ River Castle Hotel” Jalan Laksda Adisucipto Km. 8 Yogyakarta

Maria Fransisca Purba Universitas Sanata Dharma

Yogyakarta 2008

The aims of this research were to know whether or not : (1) the procedure of the hotel room rates determination at “River Castle” Hotel, Yogyakarta was correct, (2) the calculation of the room rates was correct. This research was a case study conducted at “River Castle” Hotel, Jalan Laksda Adisucipto Km.8, Yogyakarta on November 2007. The data gathering techniques were documentation, interviews, observations.

xi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa Yang Maha Kasih, karena berkat kuasa dan kasih-Nya sehingga skripsi yang berjudul “Penerapan Metode Cost Plus Pricing Pendekatan Full Costing Dalam Penentuan Tarif Sewa Kamar Hotel” studi kasus pada River Castle Hotel, Yogyakarta ini dapat terselesaikan dengan baik.

Penulisan skripsi ini dalam rangka memenuhi salah satu syarat guna memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

Dalam penyusunan skripsi ini, penulis mendapatkan bantuan dari berbagai pihak maka sudah sepantasnyalah penulis mengucapkan terimakasih kepada:

1. Bapak Drs. T. Sarkim., M.Ed., Ph.D., selaku dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yo gyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma.

4. Bapak Drs. FX. Muhadi, M.Pd. selaku dosen pembimbing yang dengan sabar memberikan bimbingan dalam penyelesaian penyusunan skripsi ini.

5. Ibu E. Catur Rismiati, S.Pd., M.A selaku dosen penguji skripsi yang telah mengevaluasi demi kesempurnaan penyusunan skripsi ini.

6. Ibu Natalina Premastuti Brataningrum, S.Pd. selaku dosen penguji skripsi yang telah memberikan arahan dan masukan dalam penyusunan skripsi.

7. Mr. Urbain dan Mrs. Helfi, selaku pemilik River Castle Hotel. Terimakasih untuk kesempatan yang telah diberikan kepada penulis untuk meneliti di River Castle Hotel.

xii

9. Para karyawan River Castle Hotel yang telah memberikan bantuan yang mendukung penulis dalam memperoleh data yang diperlukan.

10. Mama dan Papa (Alm) tercinta yang telah membesarkan, memberikan dukungan materi dan moral, doa dan kasih sayang yang selalu tercurahkan untuk penulis. 11. Adikku Albert dan sepupuku Ida, terimakasih atas bantuan dan doanya selama

penyusunan skripsi ini.

12. My Best Friend “Trio Ember” (Saya sendiri, Tiara dan Septi) kalian adalah sahabat terbaikku.

13. Adel, Nining, Mety, Santy, Wawan, Dwi, Ari, Wulan, Yiska, Yeni, Anes dan teman-teman PAK B’03, Don’t forget me pren!!!

14. Teman-teman kost Arimbi 1 (terutama mba Emma, Dita, Mba Yuyun dan Mba Ita J) Terimakasih atas semangat dan motivasi yang diberikan.

15. Teman-temanku dan semua pihak yang telah mengisi hari-hariku yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari pembaca demi penyempurnaan skripsi ini. Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi perkembangan dunia dalam ilmu pengetahuan dan teknologi.

Yogyakarta, 11 Maret 2008 Penulis

xiii DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO ...iv

HALAMAN PERSEMBAHAN ...v

PERNYATAAN KEASLIAN KARYA ...vi

ABSTRAK...vii

ABSTRACT ...viii

KATA PENGANTAR ...ix

DAFTAR ISI ...xi

DAFTAR TABEL...xiv

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Batasan Masalah...5

C. Rumusan Masalah...5

D. Tujuan Penelitian...6

E. Manfaat Penelitian...7

BAB II LANDASAN TEORI ...7

xiv

1. Pengertian Biaya ...7

2. Penggolongan Biaya ...7

B. Harga ...10

1. Pengertian Harga Jual...10

2. Tujuan Penentuan Harga Jual ...11

3. Faktor-Faktor Yang Mempengaruhi Harga Jual...11

4. Kebijakan Dan Strategi Penentuan Harga Jual...14

5. Langkah-Langkah Penentuan Harga Jual Yang Berorientasi Pada Biaya ...19

6. Metode Dasar Penentuan Harga ...23

C. Penentuan Harga Jual/Tarif Kamar Hotel...26

1. Tarif Kamar hotel (Room Rate)...26

2. Cara Penentuan Tarif Kamar Hotel ...31

BAB III METODOLOGI PENELITIAN ...32

A. Jenis Penelitian ...32

B. Subjek dan Objek Penelitian...32

C. Tempat dan Waktu Penelitian...32

D. Data Yang Dicari ...33

E. Teknik Pengumpulan Data ...33

F. Teknik Analisis Data ...34

BAB IV. GAMBARAN UMUM RIVER CASTLE HOTEL YOGYAKARTA 37 A. Sejarah berdiri dan Berkembangnya River Castle ...37

B. Lokasi Perusahaan...39

xv

2. Fasilitas- fasilitas Hotel ...40

C. Struktur Organisasi...41

1. Kewajiban dan Wewenang Manager...42

2. Job Description dari Masing- masing Departemen...42

D. Personalia ...48

E. Pemasaran...50

F. Bidang Usaha Hotel ...51

G. Biaya-biaya di River Castle ...51

BAB V. ANALISIS DATA DAN PEMBAHASAN ...53

A. Analisis Data ...53

1. Penentuan Tarif Sewa Kamar Pada River Castle Hotel...53

2. Penentuan Tarif Sewa Kamar Hotel Berdasarkan Metode Cost Plus Pricing Pendekatan Full Costing...57

3. Perbandingan Antara Tarif Sewa Kamar Yang Ditetapkan Oleh River Castle Hotel Dengan tarif Sewa Kamar Hotel yang Dihitung Berdasarkan Metode Cost Plus Picing Pendekatan Full Costing...67

B. Pembahasan...70

1. Langkah- langkah Penentuan Tarif Sewa Kamar...70

2. Ketepatan Besarnya Tarif Sewa Kamar ...70

BAB VI. KESIMPULAN DAN SARAN...73

A. Kesimpulan...73

B. Keterbatasan...74

xvi

DAFTAR TABEL

Halaman

Tabel IV.1 Tarif Sewa Kamar di River Castle Hotel... 41

Tabel IV.2 Jumlah Karyawan River Castle Hotel ... 49

Tabel V.1 Tarif Sewa Kamar Hotel Bintang Satu Yang Menjadi Anggota PHRI Cabang Yogyakarta Tahun 2006 ... 56

Tabel V.2 Tarif Sewa Kamar di River Castle Hotel Tahun 2006 ... 56

Tabel V.3 Daftar Biaya Langsung dan Biaya Tidak Langsung Pada River Castle Hotel Tahun 2006 ... 57

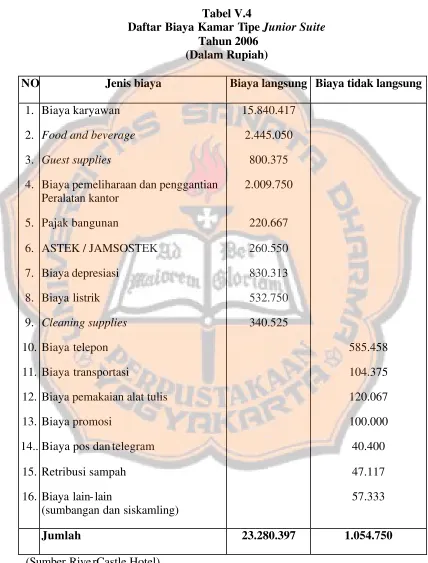

Tabel V.4 Daftar Biaya Kamar Tipe Junior Suite Tahun 2006 ... 58

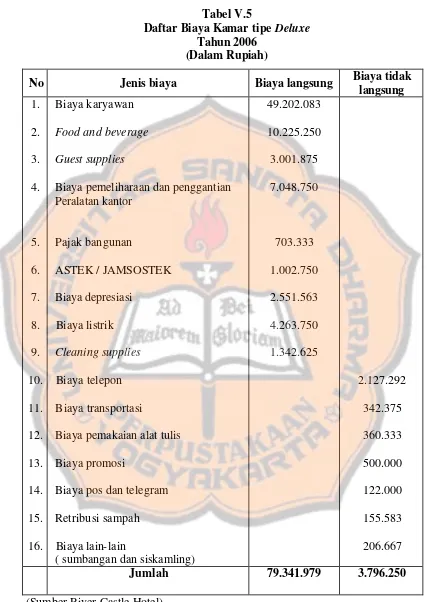

Tabel V.5 Daftar Biaya Kamar Tipe Deluxe Suite Tahun 2006 ... 59

Tabel V.6 Daftar Biaya Kamar Tipe Standar Suite Tahun 2006... 60

Tabel V.7 Daftar Biaya Kamar Tipe Economy Suite Tahun 2006... 61

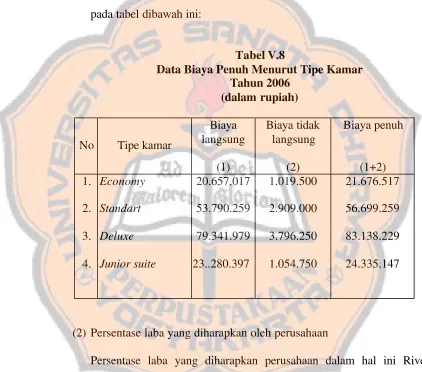

Tabel V.8 Data Biaya Penuh Menurut Tipe Kamar Tahun 2006 ... 62

Tabel V.9. Laba Yang Diharapkan Pada River Castle Hotel ... 63

Tabel V.10 Mark Up Untuk Tiap Tipe Kamar Pada River Castle Hotel Tahun 2006 ... 64

Tabel V.11 Perhitungan Tarif Sewa Kamar Pendekatan Full Costing... 65

Tabel V.12 Tarif Sewa Kamar Perhari Berdasarkan Pendekatan Full Costing... 66

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Halaman

1. Pedoman Pertanyaan Wawancara ... 77

2. Struktur Organisasi ... 79

3. Surat Ijin Pene litian ... 80

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kebijakan penentuan harga merupakan salah satu keputusan penting yang harus diambil oleh seorang manajer dalam mempertahankan eksistensi perusahaan dan untuk mendapatkan laba yang maksimum atas biaya-biaya yang telah dikorbankan terhadap produk atau jasa yang dihasilkan perusahaan. Harga dan biaya merupakan satu kebijakan yang tidak dapat dipisahkan, dimana penentuan harga akan dipengaruhi oleh pembebanan biaya-biaya yang telah dikeluarkan perusahaan atas suatu produk atau jasa.

2

1. Pembebanan yang terlalu tinggi akan menyebabkan harga pokok produk atau jasa juga akan dihitung terlalu tinggi dan mengakibatkan harga jual produk atau jasa terlalu tinggi pula dan pada akhirnya menyebabkan konsumen enggan memakai produk atau jasa kita sehingga volume penjualan akan menurun.

2. Pembebanan biaya yang terlalu rendah akan mengakibatkan perhitungan harga pokok yang rendah pula dan pada akhirnya harga jual akan rendah menyebabkan tidak tertutupinya semua biaya–biaya yang dikeluarkan.

Jasa merupakan setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak ke pihak lain yang pada dasarnya bersifat intengeble ( tak berwujud fisik) dan tidak menghasilkan kepemilikan. Produksi jasa bisa berhubungan denga n produk fisik maupun tidak. (Tjiptono, 2000:6). Ada 4 karakteristik utama yang membedakan antara produk dengan jasa yaitu ; Tidak berwujud (intangibility), tidak tepisahkan (inseparability), bervariasi (variability), dan

mudah lenyap (perishability).

Perkembangan industri perhotelan sebagai bagian dari industri jasa pariwisata yang bergerak dalam bidang pelayanan penginapan dan atribut jasa lainnya dipengaruhi oleh berbagai faktor baik yang berasal dari lingkungan hotel maupun dari faktor luar. Faktor-faktor yang berasal dari dalam hotel sendiri antara lain kualitas dan pelayanan yang diberikan,harga yang ditawarkan serta beberapa faktor lainnya. Faktor dari luar yang mempengaruhi perkembangan perhotelan salah satunya adalah kondisi dari pariwisata selain faktor lainnya. Pengelolaan dalam industri perhotelan memerlukan kemampuan manajemen dalam menentukan strategi dan kebijakan yang tepat karena hal ini mempengaruhi kemajuan dan kelangsungan hidup perusahaan.

Penentuan harga jual yang berorientasi pada biaya dapat dilakukan dengan 5 metode yaitu; 1) penentuan harga jual normal (normal pricing) atau sering disebut dengan istilah cost-plus pricing 2) Penentuan harga jual waktu dan bahan (time and material pricing) 3) Penentuan harga jual dalam cost-type contract 4) Penentuan harga jual pesanan khusus 5) Penentuan harga jual produk

4

Dalam industri perhotelan sendiri kreatifitas dan keahlian manajemen dalam memilih metode yang tepat sesuai dengan kondisi perusahaan sangat dibutuhkan sehingga pencapaian tujuan perusahaan dapat dilaksanakan dengan baik dan tepat, hal ini dikarenakan industri perhotelan merupakan industri jasa pelayanan. Manajemen sangat membutuhkan informasi yang tepat dan cepat maka diperlukan akuntansi biaya yang mampu menyediakan data untuk pengambilan keputusan manajemen.

Dalam keadaan normal harga jual produk atau jasa harus dapat menutup biaya penuh perusahaan yang bersangkutan dan menghasilkan laba. Taksiran biaya penuh dapat dihitung menggunakan dua pendekatan yaitu Full Costing dan variable costing. Full costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Biaya Overhead Pabrik baik yang berprilaku variabel maupun tetap. (Mulyadi, 2005:18). Variabel Costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berlaku variabel ke dalam harga pokok produksi, yang terdiri dari Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Biaya Overhead Pabrik variabel. Informasi biaya penuh memberikan manfaat sebagai berikut:

1. Biaya penuh merupakan titik awal untuk mengurangi ketidakpastian yang dihadapi pengambil keputusan.

3. Biaya penuh memberikan informasi yang memungkinkan manajemen penentu harga jual melongok struktur biaya pesaing.

4. Biaya penuh merupakan dasar pengambilan keputusan bagi perusahaan untuk memasuki pasar.

River Castle sebagai bagian dari industri jasa perhotelan tidak terlepas dari masalah penentuan harga pokok. Peneliti tertarik meneliti di River Castle Hotel karena adanya informasi bahwa tingkat hunian di River Castle Hotel tahun 2006 mengalami penurunan dibandingkan pada tahun 2005. Fenomena itu mendorong peneliti untuk mengadakan penelitian lebih lanjut untuk membuktikan apakah penurunan tingkat hunian di River Castle Hotel disebabkan karena pembebanan biaya yang terlalu tinggi sehingga harga jual terlalu tinggi ataukah ada sebab-sebab yang lain. Oleh sebab itu peneliti menetapkan judul “PENERAPAN METODE COST PLUS PRICING PENDEKATAN FULL COSTING DALAM PENENTUAN TARIF SEWA KAMAR HOTEL”. Studi kasus pada River Castle Hotel Yogyakarta.

B. Batasan Masalah

6

C. Rumusan Masalah

Berdasarkan pembatasan masalah di atas, maka penulis merumuskan masalah sebagai berikut:

1. Apakah langkah–langkah penentuan tarif sewa kamar pada River Castle Hotel sudah tepat?

2. Apakah besarnya tarif sewa kamar yang ditetapkan oleh River Castle Hotel sudah tepat?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas tujuan dari penelitian ini adalah:

1 Untuk me ngetahui ketepatan langkah–langkah penentuan tarif sewa kamar pada River Castle.

2 Untuk mengetahui ketepatan besarnya tarif sewa kamar pada River Castle Hotel .

E. Manfaat Penelitian

1. Bagi River Castle Hotel

2. Bagi Peneliti

Melalui penelitian ini akan memberikan wawasan yang lebih luas dalam bidang Akuntansi Manajemen dan Akuntansi Biaya serta dalam rangka penerapan teori–teori yang diberikan selama di bangku kuliah.

3. Bagi Universitas Sanata Dharma

7 BAB II

TINJAUAN PUSTAKA

A. Konsep Biaya

1. Pengertian Biaya

“Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu”.(Mulyadi, 2005: 8)

Sedangkan menurut Supriono (1999: 16) “Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurang penghasilan”.

Pengertian biaya yang lain menurut Hansen dan Mowen (2004: 40) “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa yang akan datang bagi organisasi”.

Berdasarkan pendapat dari para ahli tersebut penulis menyimpulkan bahwa biaya merupakan pengorbanan yang diukur secara finansial yang telah dikeluarkan untuk mencapai tujuan tertentu dari perusahaan baik untuk tujuan jangka panjang maupun tujuan jangka pendek.

2. Penggolongan Biaya

a. Penggolongan biaya menurut obyek pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolongan biaya. Misalnya dalam perusahaan kertas obyek biayanya antara lain; biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, dan biaya zat warna. b. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau

aktivitas dari perusahaan.

Biaya digolongkan berdasarkan Fungsi pokok dari kegiatan- kegiatan perusahaan yaitu; fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum. Karena dalam perusahaan terdapat 3 fungsi utama di atas, maka biaya dalam hubungan dengan fungsi–fungsi tersebut dibagi menjadi 3 golongan biaya yaitu;

1) Biaya Produksi, yaitu semua biaya yang berhubunga n dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi secara umum dapat digolongkan kedalam biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2) Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

9

c. Penggolongan biaya atas dasar jangka waktu manfaatnya.

Penggolongan biaya berdasarkan jangka waktu manfaatnya dapat digolongkan menjadi 2 yaitu:

1) Pengeluaran Modal yaitu pengeluaran yang akan memberikan manfaat pada periode akuntansi yang akan datang.

2) Pengeluaran Pendapatan yaitu pengeluaran yang akan memberikan manfaat ha nya pada periode akuntansi dimana pengeluaran terjadi. d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan

volume kegiatan

Dalam hubungannya dengan perubahan volume kegiatan biaya dapat digolongkan menjadi 4 yaitu:

1) Biaya Tetap (Fixed Cost)

Biaya tetap merupakan biaya yang jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan sampai dengan tingkat tertent

2) Biaya Semifixed

Biaya Semifixed adalah biaya tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produk tertentu.

3) Biaya Variabel (Variabel Cost)

4) Biaya Semi Variabel

Biaya semi variabel merupakan biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

e. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Penggolongan biaya berdasarkan atas obyek atau pusat yang dibiayai dapat digolongkan menjadi 2 yaitu;

1) Biaya langsung, adalah biaya yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

2) Biaya tidak langsung (Inderect cost), yaitu biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai.

B. Harga

1. Pengertian Harga jual

“Harga adalah sejumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya”. (Basu Swasta, 2002:147)

“Harga adalah sejumlah uang yang dibayarkan atas barang dan jasa, atau jumlah nilai yang konsumen tukarkan dalam rangka mendapatkan manfaat dari memiliki atau menggunakan barang atau jasa”. (Khotler & Armstrong, 2001:430)

11

manfaat atas pengkonsumsian, penggunaan, atau kepemilikan barang atau jasa”.

Dari pendapat beberapa ahli diatas, maka dapat ditarik kesimpulan bahwa harga merupakan nilai dari suatu barang atau jasa yang dinyatakan dalam ukuran moneter. Dari sudut pandang produsen harga merupakan pengembalian nilai produk atau jasa atas pengorbanan yang dikeluarkan untuk menghasilkan laba. Sedangkan dari dari sudut pandang konsumen harga merupakan nilai yang harus dibayarkan untuk mendapatkan manfaat dari suatu produk atau jasa.

2. Tujuan Penentuan Harga Jual

Menurut Basu Swastha dan Irawan.(2005:242) tujuan dari penetapan harga jual yang dilakukan penjual adalah; 1) meningkatkan penjualan, 2) Mempertahankan dan memperbaiki market share 3) Stabilitas harga 4) Mencapai target pengembalian investasi 5) Mencapai laba maksimum, dan lain sebagainya.

3. Faktor–Faktor Yang Mempengaruhi Harga Jual

Tingkat harga dipengaruhi oleh beberapa faktor diantaranya: a) Keadaan perekonomian

b) Penawaran dan permintaan

Pada umumnya tingkat harga yang lebih rendah akan menyebabkan jumlah permintaan yang meningkat, sedangkan hubungan harga dengan penawaran berbanding lurus dimana semakin tinggi harga jumlah yang ditawarkan juga semakin banyak.

c) Elastisitas permintaan

Sifat permintaan pasar tidak hanya mempengaruhi volume yang dapat dijual. Untuk beberapa jenis barang, harga dan volume penjualan berbanding terbalik artinya jika terjadi kenaikan harga maka penjulan akan menurun dan sebaliknya.

1) Inelastis

Jika permintaan itu bersifat inelastis maka perubahan harga akan mengakibatkan perubahan yang lebih kecil pada volume penjualannya.

2) Elastis

Apabila permintaan bersifat elastis, maka perubahan harga akan menyebabkan terjadinya perubahan volume penjualan dalam perbandingan yang lebih besar.

3) Unitary Elasticity

13

d) Persaingan

Harga sering dipengaruhi oleh keadaan persaingan yang ada. Adapun persaingan dapat dibedakan menjadi:

1) Persaingan murni

Pada persaingan murni ini penjual yang berjumlah banyak aktif menghadapi pembeli yang banyak pula. Banyaknya penjual dan pembeli ini akan mempersulit penjualan perseorangan untuk menjual harga lebih tinggi kepada pembeli lain.

2) Persaingan tidak sempurna

Untuk barang–barang yang dihasilkan dari pabrik dengan merk tertentu kadang–kadang mengalami kesulitan dalam pemasarannya. Hal ini disebabkan karena harga lebih tinggi dari barang–barang sejenis dengan merk lain.

3) Oligopoli

Beberapa penjual menguasai pasar, sehingga harga ditetapkan dapat lebih tinggi daripada kalau dalam persaingan sempurna.

4) Monopoli

e) Biaya

Biaya merupakan dasar dalam penentuan harga, sebab suatu tingkat harga yang tidak dapat menutup biaya akan menyebabkan kerugian.

f) Tujuan perusahaan

Tujuan yang ingin dicapai oleh suatu perusahaan antara lain; mendapatkan laba maksimal, volume penjualan tertentu, penguasaan pasar dan kembalinya modal yang tertanam dalam jangka waktu tertentu g) Pengawasan pemerintah

Pengawasan pemerintah dapat diwujudkan dalam bentuk penentuan harga jual maksimal dan harga minimal. Diskriminasi harga serta kebijakan lain yang mencegah usaha kearah monopoli. (Basu Swastha & Irawan, 2005:242-246)

4. Kebijakan Dan Strategi Penentuan Harga Jual

Ada beberapa kebijakan serta strategi yang dapat diterapkan dalam penetapan harga jual suatu produk diantaranya:

a) Potongan dan Penghargaan

Potongan (discount) dan penghargaan (allowance) merupakan pengurang dari harga yang ada. Pengurang ini dapat berbentuk tunai atau berupa konsesi yang lain.Bentuk potongan dan penghargaan yang banyak dipakai antara lain berupa:

1) Potongan kuantitas (Quantity Discount)

15

Tujuan dari potongan kuantitas ini adalah agar konsumen membeli dalam jumlah besar.

2) Potongan Dagang (Trade discount)

Potongan dagang ini hanya diberikan pada pembeli yang ikut memasarkan barangnya baik pedagang besar ataupun pengecer.

3) Potongan Tunai (Cash Discount)

Potongan yang diberikan atas pembayaran rekening pada suatu periode karena pembayaran tersebut dilakukan tepat waktu.

4) Potongan Musiman (Seasonal Discount)

Potongan yang dilakukan atas pembelian diluar musim tertentu. 5) Penghargaan Promosional (Promotional Allowance)

Potongan harga yang diberikan oleh penjual pada pembeli yang ikut menjalankan usaha promosi.

6) Penghargaan Komisi (Brokerage Allowance)

Potongan yang diberikan pada perantara dalam saluran distribusi dengan memperoleh persentase tertentu dari volume penjualan sebagai jasanya.

7) Penghargaan Barang ( Product Allowance)

b) Kebijaksanaan Satu Harga dan Harga yang Variabel 1) Kebijakan Satu Harga

Perusahaan yang menganut kebijakan satu harga (One-Price Policy) akan menentukan harga sama pada semua pembeli yang membeli barang sama, dalam jumlah yang sama, dan dengan syarat penjualan yang sama pula.

2) Kebijakan Harga Yang Variabel

Dalam kebijakan harga variabel (Variabel Price Policy), perusahaan menetapkan harga yang berbeda kepada pembeli yang membeli barangnya dalam jumlah yang sama.

c) Penetapan Harga Perunit

Penetapan harga perunit merupakan kebijakan harga yang dilakukan perusahaan untuk melayani penjual eceran.

d) Penetapan Harga Pada Beberapa Macam Barang

17

e) Price Lining

Kebijakan penetapan harga yang banyak digunakan oleh pengecer dibandingkan oleh pedagang besar atau produsen. Disini penjual menentukan beberapa tingkatan harga pada semua barang yang dijual. f) Mempertahankan Harga Penjualan Ulang

Kebijakan harga yang digunakan oleh produsen untuk mengadakan pengawasan pada tingkat pengecer. Harga eceran barang yang dij ual tetap ditentukan dan diatur oleh produsen.

g) Penetapan Harga Perkenalan

Kebijakan harga yang memfokuskan untuk mencari laba dari seluruh opersainya dan bukan laba dari masing–masing barang yang dijual. Kebijakan ini banyak dipakai oleh pengecer.

h) Garansi dan Penurunan harga

Kebijakan yang memberikan jaminan harga barang yang tidak berubah sejak barang dipesan sampai diterima oleh pembeli. Biasanya ditujukan kepada pembeli yang bermaksud menjual lagi (penyalur) dan digunakan untuk barang–barang yang permintaannya berfluktuasi menurut musim. i) Penetapan harga psikologis

Kebijakan dan strategi penentuan harga jual yang berlaku dalam industri jasa sendiri dikenal ada beberapa istilah sebagaimana yang disampaikan oleh Oka A. Yoeti (1999:105-109) yaitu:

1) Terget Profit Pricing

Terget Profit Pricing ialah penetapan tarif kamar berdasarkan

rata-rata tingkat hunian kamar hotel yang menjamin pengembalian investasi yang dilakukan.

2) Perceived-Value Pricing

Perceived-Value Pricing merupakan suatu sistem penerapan tarif kamar hotel berdasarkan nilai atau manfaat dari produk yang ditawarkan.

3) Going Rate

Yang dimaksud dengan Going Rate adalah penetapan tarif kamar berdasarkan permintaan rata-rata sebagai langkah menghadapi persaingan.

d) Pricing Ranging

Price Ranging penetapan tarif kamar berdasarkan tarif kamar tertinggi

untuk kamar yang terbaik, kemudian tarif yang lebih rendah sampai ke tarif kamar dengan kualitas terjelek.

e) Value-Added Pricing

19

f) Price Skimming

Price Skimming merupakan strategi harga untuk membentuk image

dari hotel tersebut dan biasanya harga yang ditawarkan relatif mahal namun dengan fasilitas yang berkualits tinggi.

5. Langkah–Langkah Penentuan Harga Jual Yang Berorientasi Pada Biaya

Ada 5 metode yang dapat digunakan dalam penentuan harga jual yaitu:

a) Penentuan harga jual normal (Normal Pricing)

Penentuan harga jual normal ini seringkali disebut dengan istilah cost-plus pricing, karena harga jual ditentukan dengan menambah biaya

masa yang akan datang dengan sutu persentase markup (tambahan diatas jumlah biaya) yang dihitung dengan formula tertentu. Harga jual berdasarkan cost-plus pricing memperhitungkan 2 unsur taksiran yaitu taksiran biaya penuh dan laba yang diharapkan. Taksiran biaya penuh dapat dihitung dengan menggunakan 2 pendekatan yaitu:

1) Full Costing, memuat unsur–unsur sebagai berikut:

Biaya Bahan Baku Rp xxx

Biaya Tenaga Kerja Langsung Rp xxx Biaya Overhead Pabrik

(Variabel + Tetap) Rp xxx

Biaya Pemasaran Rp xxx

Taksiran Total Biaya Komersial Rp xxx

Taksiran Biaya Penuh Rpxxx

(Mulyadi, 2001:349)

2) Variable Costing, memuat unsur–unsur sebagai berikut:

Biaya Variabel :

Biaya Bahan Baku Rp xxx

Biaya Tenaga Kerja Langsung Rp xxx Biaya Overhead Pabrik (Variabel) Rp xxx Taksiran Total Biaya Produksi Variabel Rp xxx Biaya Administrasi dan Umum variabel Rp xxx Biaya Pemasaran Variabel Rp xxx

Taksiran Total Biaya Variabel Rp xxx Biaya Tetap;

Biaya Overhead Pabrik Tetap Rp xxx Biaya Administrasi Dan Umum Tetap Rp xxx

Biaya Pemasaran Tetap Rp xxx

Taksiran Total Biaya Tetap Rp xxx

Taksiran Biaya Penuh Rp xxx (Mulyadi, 2001:350)

Biaya Penuh dapat dibagi menjadi 2 yaitu ;

21

(b) Biaya yang tidak dipengaruhi langsung oleh volume produksi. Biaya ini ditambahkan pada laba yang diharapkan untuk kepentingan persentase MarkUp.

Rumus harga jual perunit berdasarkan Pendekatan Full Costing:

(Mulyadi, 2001:351)

Persentase MarkUp dihitung dengan rumus;

(Mulyadi, 2001:351)

(Mulyadi, 2001:352)

Biaya yang dipengaruhi langsung oleh volume produk (per unit) merupakan biaya produksi per unit yang terdiri atas biaya bahan baku per unit, biaya tenaga kerja langsung per unit, biaya overhead pabrik per unit.

Biaya yang tidak dipengaruhi langsung oleh volume produk merupakan biaya nonproduksi yang terdiri atas biaya administrasi&umum, biaya pemasaran.

Harga Jual Perunit = Biaya yang dipengaruhi oleh Volume Produk (per Unit) + Persentase Markup

% MarkUp =

Biaya yang dipengaruhi Langsung oleh volume Produk

Biaya yang tidak dipengaruhi langsung oleh volume produk Laba yang

diharapkan +

Biaya yang dipengaruhi langsung oleh volume produk merupakan biaya produksi yang terdiri atas biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik.

b) Penentuan Harga Jual waktu dan Bahan (Time And Material)

Penentuan harga jual waktu dan bahan ditentukan sebesar biaya penuh ditambah dengan laba yang diharapkan. Metode penentuan harga jual ini digunakan oleh perusahaan bengkel mobil, dok kapal, dan perusahaan lain yang menjual jasa referasi dan bahan baku suku cadang sebagai pelengkap penjual jasa.

c) Penentuan harga jual dalam Cost-type Contract

Cost -Type Contract adalah kontrak pembuat produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesengguhnya dikeluarkan oleh produsen ditambah dengan laba yang dihitung sebesar persentase tertentu dari total biaya sesungguhnya tersebut.

d) Penentuan harga jual pesanan khusus

23

e) Penentuan harga jual produk atau jasa yang dihasilkan oleh perusahaan yang diatur dengan peraturan pemerintah

Produk atau jasa yang dihasilkan unt uk memenuhi kebutuhan pokok masyarakat luas diatur dengan peraturan pemerintah. Dalam penentuan harga jual yang diatur pemerintah biaya penuh masa yang akan dating yang dipakai sebagai dasar penentuan harga jual tersebut dihitung dengan menggunakan pendekatan Full Costing saja karena pendekatan Variabel Costing tidak diterima sebagai prinsip akuntansi yang lazim.(Mulyadi, 2001: 358-363)

Berdasarkan 5 metode penentuan harga jual yang diatas, jasa perhotelan cenderung mengarah pada metode penentuan harga jual normal (normal pricing) dalam menentukan tarif sewa kamar yang ditawarkan begitu pula yang berlaku pada River Castle Hotel sendiri. Penggunaan metode penentuan harga jual normal atau disebut juga Cost Plus Pricing dipilih karena penetapan harga dilakukan diawal dengan asumsi harga dianggap cenderung normal.

6. Metode Dasar Penentuan Harga

Menurut Basu Swasta ada 4 metode dasar yang digunakan dalam penentuan harga yaitu:

a) Harga Yang Didasarkan Pada Biaya

1) Cost –Plus Pricing Method

(BasuSwastha, 2002:154)

2) Mark-Up Pricing Method

(Basu Swastha, 2002:155)

Hotel sebagai industri yang bergerak dalam bidang jasa dalam menentukan harga jual atas kamar yang ditawarkan menggunakan istilah Tarif sewa kamar yang dihitung dengan rumus rumus sebagai berikut:

b) Analisis Break-Evant

Analisis Break-Evant merupakan sebuah penetapan harga yang didasarkan pada permintaan pasar dan masih mempertimbangkan biaya. Adapun formula untuk menentukan Break-Evant adalah:

(Basu Swastha, 2002:159)

Tarif Sewa kamar = Biaya Langsung + Mark Up

Overhead Pada

Perunit Kontribusi

total tetap Biaya Unit

Dalam Evant

Break

Titik − =

25

Kontribusi Perunit pada Overhead dapat diartikan sebagai kelebihan harga jual perunit diatas biaya variable rata-rata yang dipakai untuk menutup biaya tetap. Adapun formulanya sebagai berikut:

(Basu Swastha, 2002:159)

c) Analisis Marjinal

Tingkat Harga yang ditawarkan oleh penjual sangat dipengaruhi faktor persaingan, sehingga perlu untuk mengetahui struktur persaingan dipasar. Untuk itu perlu mengetahui tentang pendapatan rata–rata dan pendapatan marjinal juga biaya rata–rata dan biaya marjinal. Pendapatan rata–rata merupakan pembagian dari total pendapatan dengan produk yang dijual. Sedangkan pendapatan marjinal merupakan penghasilan yang berasal dari penjualan unit produk ya ng terakhir.

d) Penetapan Harga Dalam Hubungannya Dengan Pasar

Penetapan harga dalam hubungnya dengan pasar tidak didasarkan pada biaya, tetapi justru harga yang menentukan biaya dari perusahaan. Ada 3 cara yang dapat dilakukan yaitu:

1) Penetapan harga yang sama dengan harga saingan 2) Penetapan harga dibawah harga saingan

3) Penetapan harga diatas harga saingan. (Basu Swastha, 2002: 154 –167)

Kontribusi Per Unit

C. Penentuanan Harga Jual/Tarif Kamar Hotel 1. Tarif Kamar Hotel (Room Rate)

Sebelum membahas tentang tarif kamar hotel perlu diketahui terlebih dahulu pengertian hotel. “Hotel adalah bentuk bangunan yang menyediakan kamar-kamar untuk menginap para tamu, makan dan minum, serta fasilitas-fasilitas lain yang diperlukan, dan dikelola secara professional untuk mendapatkan keuntungan (profit). (Rumekso, 2001:2)

Menurut SK Menteri perhubungan No. 241/II/1970, ”Hotel adalah perusahaan yang menyediakan jasa dalam bentuk akomodasi serta menyediakan hidangan dan fasilitas lainnya di dalam hotel untuk umum yang memenuhi syarat Comfort dan bertujuan komersil dalam jasa tersebut”. (Rumekso, 2001:2)

Berdasarkan sistem penerapan tarif kamar (room rate), hotel dibagi menjadi:

a) Full American Plan (FAP), yaitu hotel yang menganut sistem dimana harga kamar termasuk tiga kali makan atau room rate include 3 time meals, yaitu breakfast (makan pagi), lunch (makan siang), dinner (mkan malam).

b) Modified American Plan (MAP), yaitu hotel yang menganut sistem di mana harga kamar termasuk makan dua kali atau room rate include 2 time meals, yaitu makan pagi dan makan siang atau makan pagi dan makan malam.

c) Continental Plan (CP), yaitu hotel yang menganut system di mana harga kamar termasuk makan pagi atau room rate include breakfast.

d) Bermuda Plan, dengan system sewa kamar yang sudah termasuk makan pagi ala amerika (American Breakfast).

e) European Plan, yaitu hotel yang menganut system dimana harga kamar tidak termasuk makan (room rate).

27

Setiap hotel pada umumnya memiliki beberapa katagori tarif kamar (Rate category). Menurut Endar Sugiarto dan Ign Haryadi harga kamar secara garis besar dapat dibagi atas harga pasti dan harga potongan. Harga pasti adalah harga kamar yang tidak dapat ditawar atau tidak mendapat potongan, harga kamar ini sama dengan harga yang dikeluarkan oleh pihak manajemen dalam bentuk brosur. Istilah lain harga pasti dalam dunia perhotelan adalah Standart rate/Normal rate/Published rate. Sedangkan harga potongan adalah harga yang dapat ditawar untuk mendapat diskon.

Pada umumnya harga atau tarif kamar hotel dapat dibedakan menjadi: a) Harga per kamar (basic Rate)

Harga kamar sesuai dengan fasilitas masing–masing. Penentuan harga tergantung pada fasilitas, perlengkapan, luas kamar, dan lokasi. Dengan demikian harga ini belum terkena potongan. Dalam penetapan tarif sewa kamar yang menggunakan harga khusus ini harga kamar akan berbeda-beda berdasarkan fasilitas, perlengkapan, luas kamar dan lokasi yang ditawarkan setiap kamar.

1) Berdasarkan Fasilitas yang disediakan maka jenis kamar dapat dibedakan menjadi 4 yaitu Standart room, Yunior suite room, Executive suite room, President suite room. Tarif antara keempat jenis

kamar ini berbeda satu sama lainnya dimana tarif untuk Standart room akan lebih murah dibandingkan dengan Yunior suite room, Executive suite room, dan President suite room hal ini karena fasilitas

kamar lainnya. Harga untuk Yunior suite room lebih rendah dari Executive suite room dan President suite room. Tarif tertinggi ditempati oleh jenis kamar President suite room dan dalam sebuah hotel hanya tesedia satu jenis kamar ini.

2) Berdasarkan perlengkapan yang disediakan maka tarif kamar yang ditawarkan juga akan bervariasi misalnya saja untuk jenis tempat tidur saja akan berbeda antara single room dengan double room dimana untuk single room lebih murah dibandingkan double room. 3) Berdasarkan lokasi dan luas kamar yang disediakan maka harga juga

akan bervariasi pula. Semakin luas kamar tersebut maka tarifnya akan menjadi lebih mahal, begitu juga dengan lokasi kamar semakin startegis letak kamar maka harganya juga akan menjadi semakin mahal.

b) Harga paket

Harga paket merupakan harga sewa kamar ditambah pelayanan lain yang berupa makanan dan fasilitas lainnya. Ada beberapa hotel yang menawarkan harga sewa kamar beserta paket-paket lainnya.

c) Harga perseorangan

29

d) Harga Khusus

Harga kamar ditetapkn secara khusus dan resmi dengan perjanjian harga yang diberikan pada biro perjalanan, perusahaan penerbangan dan kedutaan. Harga ini biasanya lebih murah dari harga resmi. Berikut ini yang termasuk harga khusus adalah sebagai berikut:

1. Company rate, yaitu harga kamar untuk tamu dari suatu perusahaan tertentu yang menginap seacara kontinyu. Tarif yang diterapkan untuk jenis ini adalah all inclusive rate diman biaya biaya kamar sudah termasuk makan dan minum 3 kali dan bebas laundry.

2. Comercial rate, yaitu harga kamar untuk tamu–tamu yang mengadakan perjalanan usaha. Kalangan pembisnis merupakan kelompok yang sering menggunakan jasa hotel karena seringnya mereka mengadakan perjalan bisnis. Untuk menarik kelompok ini maka pihak hotel memberikan harga spesial berdasarkan negoisasi. Adanya penerapan tarif kamar seperti ini kadangkala menyebabkan adanya perbedaaan harga untuk jenis kamar yang sama.

3. Airlines rate, yaitu harga kamar untuk tamu yang bekerja pada perusahaan penerbangan

pengunjung untuk itu pihak manajemen menerapakan tarif khusus dibawah harga normal yang ditetapkan sebelumnya.

5. Family rate, yaitu harga khusus yang diberikan kepada tamu keluarga yang membawa anak dibawah 12 tahun. Anak ini dianggap jadi satu dengan orang tuanya sehingga ia tidak dikenakan biaya tambahan. Namun apabila berpisah kamar maka dikenai harga khusus.

6. Day use rate, yaitu harga khusus yang diberikan pada tamu yang tinggal hanya beberapa jam, datang dan berangkat pada hari yang sama.

7. Over flow rates, yaitu harga khusus yang diberikan kepada tamu yang dikirim dari hotel lain. Ini terjadi karena hotel yang bersangkutan over booked (persedian kamar hotel tidak mampu menampung tamu yang

ada.

8. Travel agency rates, yaitu harga kamar untuk para tamu yang menginap dihotel lewat biro perjalanan. Pihak hotel mengadakan kerjasama dengan agen-agen perjalanan dimana pihak hotel memberikan penawaran harga khusus pada pihak agen perjalanan kemudian agen perjalanan akan menawarkan pada wisatawan yang menggunakan jasanya.

31

10.Group rate, yaitu harga kamar untuk tamu rombongan yang berjumlah lebih dari 15 orang. Pihak hotel akan memberikan potongan pada mereka yang menginap dengan membawa rombongan lebih dari 25 orang.

2. Cara penentuan Tarif Kamar Hotel

Dalam pasar yang sempurna tarif kamar hotel ditetapkan sebagi hasil dari perhitungan Cost Plus pricing dengan perhitungan sebagai berikut:

(Oka A. Yoeti, 1999:105)

Penetapan tarif seperti diatas belum tentu sama dengan praktek yang ada, biasanya model seperti ini digunakan untuk harga berdasarkan ne goisasi dan diperlakukan dalam periode waktu tertentu

32 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk penelitian studi kasus (case study) pada River Castle Hotel yaitu penelitian tentang prosedur penentuan tarif kamar hotel dan ketepatan besarnya tarif sewa kamar hotel pada River Castle Hotel. Kesimpulan yang diperoleh dari hasil analisis hanya berlaku untuk variabel yang diteliti dan hanya berlaku bagi River Castle Hotel.

B. Subjek dan Objek Penelitian

Subjek penelitiannya sendiri adalah bagian administrasi dan umum, bagian personalia, bagian pemasaran, dan bagian akuntansi.

Adapun objek penelitiannya adalah prosedur penentuan tarif kamar hotel dan ketepatan besarnya tarif sewa kamar hotel.

C. Tempat Dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di River Castle, Yogyakarta. 2. Waktu penelitian

33

D. Data yang dicari

1. Gambaran umum perusahaan

2. Data taksiran biaya tahun 2006 yang ditetapkan tahun 2005 3. Data persentase laba yang diharapkan

4. Data langkah- langkah penentuan tarif sewa kamar 5. Tarif sewa kamar pada tahun 2006

6. Jumlah penjualan kamar tahun 2005

E. Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan, penulis menggunakan beberapa teknik pengumpulan data yaitu:

1. Dokumentasi

Dokumentasi merupakan pengumpulan data yang diperoleh dari catatan– catatan yang dimiliki perusahaan. Teknik ini digunakan untuk mendapatkan informasi mengenai biaya–biaya yang terjadi dalam menyediakan jasa–jasa pelayanan pemakai kamar serta informasi mengenai penghitungan tarif sewa kamar hotel

2. Wawancara

masalah kebijakan penetapan tarif sewa kamar dalam hal ini bagian akuntansi ataupun bagian keuanganhotel, manajer pemasaran untuk mengetahui tingkat hunian kamar dan strategi-straegi yang diterapkan dalam menarik tamu, serta bagian- bagian lain yag dapat memberikan tambahan informasi langsung. 3. Observasi

Observasi merupakan teknik pengumpulan data dimana peneliti melakukan pengamatan secara langsung terhadap objek. Teknik ini dilakukan untuk mendapatkan informasi mengenai prosedur jasa layanan hotel. Metode observasi yang akn dilakukan penulis dengan mengumpulkan data-data tentang: Jenis dan jumlah masing- masing kamar, tarif untuk masing- masing kamar, dan data lainnya yang dapat mendukung analisis data.

F. Teknik Analisis Data

1. Teknik Analisis Deskriptif

Teknik analisis deskriptif yaitu penyajian data dari penelitian yang berhubungan dengan langkah-langkah atau prosedur penentuan tarif sewa kamar.

2. Teknik Analisis Komparatif

Teknik Analisis komparatif adalah memahami data dan membandingkan antara hasil temuan lapangan dengan teori yang ada.

35

a. Untuk menjawab permasalahan yang pertama :

1) Mendeskripsikan langkah- langkah penentuan tarif sewa kamar yang berlaku pada River Castle Hotel

2) Membandingkan langkah–langkah penentuan tarif sewa kamar yang ditetapkan oleh pihak manajemen hotel dengan langkah- langkah

menurut kajian teoritis.

3) Melakukan analisis kritis terhadap perbedaan-perbadaan yang ada antara langkah- langkah penentuan tarif kamar di hotel tersebut kemudian menarik kesimpulan apakah langkah-langkah penentuan tarif kamar hotel sudah tepat.

b. Untuk menjawab masalah kedua

1) Memisahkan biaya yang terjadi pada River Castle Hotel ke dalam biaya langsung dan biaya tidak langsung.

2) Menyajikan tarif kamar hotel berdasarkan tipe kamar yang telah ditentukan oleh River Castle Hotel (tarif kamar yang sesungguhnya) 3) Menyajikan tarif kamar hotel berdasarkan perhitungan peneliti yang

menggunakan metode cost plus pricing dengan pendekatan full costing yang dicari dengan langkah-langkah sebagai berikut:

a) Menghitung total biaya penuh yaitu dengan menambahkan total biaya langsung dengan total biaya tidak langsung yang terjadi. b) Menghitung persentase mark up

(Mulyadi, 2001:351)

% Mark Up = Laba yang Diharapkan + Biaya YangTidak Dipengaruhi langsung Oleh volume Produk

c) Menghitung tarif sewa kamar yaitu dengan menghitung harga pokok penuh dengan menambahkan biaya langsung dan markup, dengan rumus:

Total biaya langsung Rpxx

% Mark up x biaya langsung Rpxx (Makup) Jumlah tarif sewa kamar Rpxx

(Mulyadi, 2001:353)

d) Menghitung tarif sewa kamar per hari dengan rumus:

4) Melakukan perbandingan antara tarif sewa kamar sesungguhnya dengan tarif sewa kamar menurut hasil perhitungan peneliti.

5) Menghitung selisih perbedaan tarif kamar sesungguhnya dengan tarif kamar menurut hasil perhitungan dalam persentase (%)

Keterangan: untuk selisih kurang atau sama dengan (≤) 5% adalah sudah tepat dan

untuk persentase selisih lebih dari (>) 5% adalah tidak tepat.

Jumlah Tarif Sewa Kamar dalan 1 tahun Room Rate =

37 BAB IV

GAMBARAN UMUM HOTEL RIVER CASTLE YOGYAKARTA

A. Sejarah Berdiri dan Berkembangnya River Castle Hotel

River Castle Hotel merupakan sebuah hotel yang bangunannya bergaya kastel yang terletak di jalan Laksda Adisucipto Km. 8 Yogyakarta. Bangunan yang terletak di tebing kali kuning ini memang sangat mencolok karena bentuk bangunannya menyerupai kastel-kastel di Eropa, sehingga tepat jika bangunan ini disebut River Castle. Pemiliknya adalah Mr. Urbain ‘Bob’ Dirix dan Dr. Helfi A. K. Saptohudoyono.

Selelah sekian lama menetap di luar negeri mereka kembali ke Indonesia dan akhirnya memutuskan untuk tinggal di Yo gyakarta kota asal dari Helfi. Selelah melalui pertimbangan yang masak mereka memutuskan untuk membeli sebidang tanah seluas 1350 m di tebing Kali Kuning.

Selelah ketetapan ada maka dibuat suatu perencanan dan pada akhirnya pembangunan dimulai. Pembangunan memakan waktu cukup lama sekitar dua tahun, dari tahun 1989-1991. Akhirnya pada tahun 1991 bangunan inipun mulai siap digunakan

Gambar IV.1: Denah River Castle Hotel

Dikaitkan dengan dengan lokasinya yang strategis itu semula pemilik menjadikan rumahnya sebagai tempat tinggal dan sebagai gallery bagi karya kakeknya yaitu Affandi, yang dinamakan “ Dirix Art Gallery”.

Ide untuk membuat hotel ini muncul karena pemilik ingin memanfaatkan fasilitas yang ada (kolom renang, restaurant, TV di lobby, safe deposito boxes, laundry, taxi and tours servis, tiket servis) , selain sebagai art gallery.

39

kemewahan standard yang diharapkan dari kota Yogyakarta yang kaya akan sifat-sifat tradisional serta kaya akan warisan budaya.

Pada awal mula dijalankan hotel ini (1991), hanya memiliki 3 kamar yaitu River Castle Family Suite (100m), Borobudur Junior Suite (60m), dan Prambanan Executive Suite (80m). Pada awal 1993 pemilik mulai menambah ruangan yang disewakan, yang berasal dari ruangan yang tidak dipakai, sehingga menjadi 5 kamar yaitu Family Suite (40m), Prambanan Suite (60m), Executive Suite (80m), River Castle Suite (100m), Royale Suite (300m).

Dan sekarang jumlah kamar yang disewakan juga lebih banyak dengan ukuran yang berbeda disertai berbagai fasilitas pendukung. Jumlah kamar yang disewakan ada 12 kamar. Kamar-kamar tersebut adalah :

a. Junior Suite Room: Prambanan I (60m)

b. Deluxe Room : Prambanan II (50m), Prambanan III (50m), Borobudur I 50m), Borobudur II (50m), Borobudur III (50m).

c. Standart Room : River Castle I (40m), River Castle II (35), River Castle III (25m), Prambanan IV (20m)

d. Economy room : River Castle IV (20m), River Castle V (15m)

B. Lokasi Perusahaan

1. Letak River Castle Yogyakarta

Alasan pemilihan lokasi dijalan Laksda Adi Sucipto ini didasarkan pada beberapa alasan, antara lain :

a. Harga tanah didaerah ini pada waktu itu masih murah yaitu Rp. 35.000,00 per meter padahal berada di tepi jalan raya, dan lokasi ini sesuai dengan keinginan pemilik yang ingin mendirikan bangunan ini di tepi sungai. b. Tidak begitu jauh dari pusat kota, lapangan terbang, dan dekat dengan

tempat belanja, tempat hiburan, dan objek wisata.

c. Mudah dijangkau oleh wisatawan yang ingin sinngah ke Yogyakarta karana berada di tepi jalan raya sehingga mudah untul ditemukan. Sehingga dapat dikatakan alasan pembangunan di lokasi ini karena letaknya yang strategis didukung sarana transformasi yang mudah

2. Fasilitas-Fasilitas Hotel

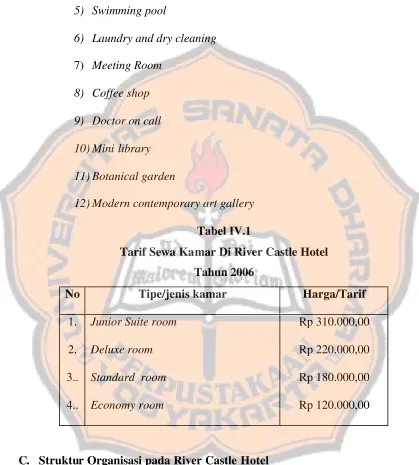

Fasilitas- fasilitas yang ditawarkan oleh River Castle Hotel adalah sebagai berikut:

a. Kapasitas 12 kamar yang terdiri atas:

1) 1 kamar jenis Junior Suite Room, dilengkapi dengan Air Conditioner, TV, telepon, private bath with shower hot and cold water, mini bar,

fruite basket.

2) 5 kamar jenis Deluxe Room dilengkapi dengan Air Conditioner, TV, telepon, private bath with shower hot and cold water, mini bar. 3) 4 kamar jenis Standard Room dilengkapi dengan air conditioner, TV ,

41

4) 2 kamar jenis Economy Room dilengkapi dengan kipas angin, private bath with shower hot and cold water.

5) Swimming pool

6) Laundry and dry cleaning

7) Meeting Room 8) Coffee shop

9) Doctor on call

10)Mini library

11)Botanical garden

12)Modern contemporary art gallery

Tabel IV.1

Tarif Sewa Kamar Di River Castle Hotel Tahun 2006

No Tipe/jenis kamar Harga/Tarif

1.

C. Struktur Organisasi pada River Castle Hotel

1. Front office departement

2. House keeping department

3. Gallery department

4. Security department

5. Gardener department 6. Maintenance departement

Kewajiban dan wewenang masing- masing bagian dapat dijelaskan sebagai berikut:

1. Kewajiban dan Wewenang Manager Kewajiban:

a. Memimpin dan mengelola perusahaan.

b. Merencanakan dan menyusun program kerja perusahaan.

c. Memperluas jaringan kerja dan melakukan kerjasama dengan perusahaan lain.

d. Menyelenggarakan general meeting.

e. Bertanggung-jawab terhadap maju mundurnya perusahaan, aset perusahaan, kemajuan dan kesejahteraan karyawan

Wewenang:

a) Memimpin dan mengkoordinasi jalannya program perusahaan.

b) Memberhe ntikan secara tidak hormat staf yang dianggap tidak dapat melaksanakan tugas dengan baik, melaksanakan mutasi atau mengangkat staff untuk menduduki jabatan tertentu.

c) Meminta pertanggung-jawaban atas tugas-tugas staf.

43

2. Kewajiban dan wewenang Sekretaris/ Humas Kewajiban:

a) Mengurus dan mempersiapkan segala sesuatu yang diperlukan oleh manager dalam menjalankan tugasnya.

b) Mengurus surat-surat, program promosi hotel.

c) Mendampingi manajer dalam setiap kesempatan dan kegiatan rapat. d) Menjaga rahasia perusahaan.

e) Membuat program promosi untuk hotel dengan relasi dan memberikan informasi tentang hotel pada hotel.

f) Menyusun laporan bulanan. Wewenang:

a) Mengetahui segala sesuatu yang bersifat umum maupun khusus yang berkaitan dengan program yang ada di hotel.

b) Membuka dan mengetahui isi surat yang ditujukan kepada pimpinan atas nama perusahaan, bukan pribadi.

c) Menentukan dan menyusun kegiatan pimpinan.

d) Mengingat akan rencana kegiatan setiap saat kepada pimpinan.

3. Kewajiban dan wewenang Accounting Kewajiban:

a) Mengadakan Price Research ke pasar-pasar. b) Mengadakan Stock Opname

e) Melaksanakan fungsi penerimaan barang. f) Mengurus administrasi piutang dan utang hotel. Wewenang:

a) Memeriksa nota-nota pembelian (invoice Checking) b) Menentukan Standart Cost.

c) Memeriksa nota-nota restoran (Restaurant bill checkhing).

d) Berwenang mengecek dan memeriksa penjualan dengan data-data laporan dari Front Office, Front Office Cashier, dan House Keeping.

e) Menentukan kebijakan penagihan terhadap debitur. f) Menentukan dan mengatur pembayaran utang hotel. 4. Kewajiban dan wewenang Supervisor

Kewajiban:

a) Membantu tugas manajer dalam memimpin dan menjalankan perusahaan. b) Mengendalikan kegiatan operasional perusahaan.

c) Merencanakan dan membuat program kesejahteraan karyawan.

d) Melaksanakan tata usaha personalia, logistic, keamanan dan kebersihan, pencatatan waktu kerja, rapat head departemen setiap satu minggu.

e) Meminta laporan kepada tiap departemen selama sebulan. Wewenang:

a) Mengawasi dan mengontrol kegiatan operasional setiap departemen. b) Melakukan koreksi

c) Memeriksa nota-nota restoran (Restaurant bill checkhing).

45

e) Menentukan kebijakan pena gihan terhadap debitur. f) Menentukan dan mengatur pembayaran utang hotel. 5. Kewajiban dan wewenang Front Office

Kewajiban:

a) Menjual dan menyewakan kamar yang memenuhi syarat dan siap dihuni. b) Memberikan informasi pelayanan kepad para tamu in dan out.

c) Mengkoordinasi pelayanan tamu, penghubung antar tiap departemen, menangani keluhan.

d) Menyusun laporan status kamar .

e) Melaksanakan pencatatan pembayaran tamu.

f) Menerima tamu, operator telepon, membawakan barang-barang milik tamu yang akan masuk dan keluar.

g) Membuat laporan pertanggungjawaban departemen front office setiap bulan.

Wewenang:

a) Membuat keputusan pemberian diskon harga kamar dalam kondisi tertentu.

b) Meminta laporan status dan kesiapan kamar kepada house keeping. c) Mengkoordinir pelayanan tamu.

6. Kewajiban dan wewenang House Keeping Kewajiban:

b) Membuat status kamar, laporan pertanggung jawaban house keeping/ food beverage tiap bulan.

c) Melakukan pengecekan terhadap kelengkapan dan kesiapan fasilitas kamar.

d) Melaporkan kerusakan atau kekurangan kepada departemen yang bersangkutan.

e) Menjaga kebersihan hotel, keindahan, kerapian lingkungan dan kelengkapan seluruh kamar.

f) Melaksanakan laundry untuk tamu hotel. g) Membawakan barang-barang tamu ke kamar. h) Mengecek kondisi dan fasilitas tiap kamar. Wewenang:

a) Memberika tugas kepada bagian perawatan dan perbaikan untuk merawat dan memperbaiki fasilitas hotel.

b) Memberikan tugas kepada bagian gardener untuk merawat dan menjaga keindahan dan kenyamanan hotel.

c) Meminta pertanggungjawaban atas tugas yang dilakukan bagian gardener dan maintenance.

d) Mengadakan persediaan bahan logistik untuk tamu.

47

7. Kewajiban dan wewenang Gardener Kewajiban:

a) Menjaga keindahan, kenyamanan dan kebersihan lingkungan hotel dan sekitarnya.

b) Merawat tanaman dan menjaga keasriannya. c) Memelihara dan menjaga peralatan gardener. Wewenang:

a) Meminta pengadaan dan pendukung lainnya untuk keperluan perawatan dan pemeliharaan tanaman.

8. Kewajiban dan wewenang Maintenance Kewajiban:

a) Mengoperasikan, merawat dan memperbaiki semua peralatan hotel. b) Mencatat seluruh peralatan milik hotel.

c) Membuat laporan perbaikan yang telah dilakukan dan dipertanggungjawabkan dalam laporan pekerjaan tiap minggu/ bulan. d) Membantu house keeping dalam melayani tamu, dalam hal kebersihan

dan perlengkapan. Wewenang:

a) Mengadakan peralatan untuk perbaikan dan kelengkapan fasilitas hotel.

a) Menjaga keamanan dan ketertiban lingkungan hotel, menjaga dari gangguan pihak luar yang berniat merugikan hotel, keamanan dan kenyamanan tamu, keamanan pimpinan, keamanan karyawan.

b) Mengatur lalu lintas kendaraan di depan hotel.

c) Melakukan koodinasi dengan pihak kepolisian dan petugas keamanan setempat untuk mengantisipasi gangguan yang tidak dapat ditangani oleh pihak keamanan / security hotel.

d) Membuat laporan pertanggungjawaban security tiap bulan. Wewenang:

a) Melakukan pemeriksaan atau pengawasan terhadap setiap tamu yang akan masuk dan keluar hotel.

D. Personalia

Untuk melaksanakan kegiatan kerja dengan baik perusahaan harus dapat menempatkan tenaga kerja pada tempatnya dan di bagiannya masing- masing. Penarikan karyawan di River Castle dilakukan dengan cara :

1. Bekerjasama dengan Depnaker yang mengadakan kursus perhotelan secara berkala. Depnaker mengadakan training bila ada hotel yang memerlukan tenaga kerja selama beberapa bulan, lalu setelah lulus ditempatkan di hotel yang membutuhkan.

2. Mengadakan kerjasama dengan Dinas Pariwisata DIY

49

4. Jika sudah melalui berbagai seleksi, pelamar yang diterima akan mendapatkan uji coba kerja selama satu bulan tanpa libur, lalu dilihat prestasi kerjanya maka apabila memuaskan dapat direkrut menjadi karyawan tetap.

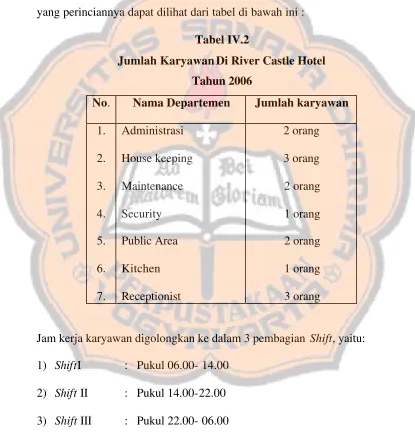

Pada saat ini River Castle Hotel memiliki karyawan sebanyak 12 orang yang perinciannya dapat dilihat dari tabel di bawah ini :

Tabel IV.2

Jumlah Karyawan Di River Castle Hotel Tahun 2006

No. Nama Departemen Jumlah karyawan 1.

Jam kerja karyawan digolongkan ke dalam 3 pembagian Shift, yaitu: 1) ShiftI : Pukul 06.00- 14.00

2) Shift II : Pukul 14.00-22.00 3) Shift III : Pukul 22.00- 06.00

Khusus karyawan administrasi setiap hari pukul 08.00-16.00.

Sistem pemberian gaji atau upah di River Castle Hotel didasarkan pada tingkat pendidikan dan pengalaman kerja yang dimiliki. Untuk menjamin keselamatan kerja, karyawan River Castle Hotel mendapatkan jamunan berupa ASTEK/ JAMSOSTEK. Selain itu River Castle Hotel juga memberikan jaminan sosial sebagai berikut:

1. Bahwa pengelola sangat menghargai kerja keras karyawan sehingga pengelola memberikan bingkisan tahun baru berupa barang.

2. Untuk menghargai kesetiaan karyawan maka setiap hari raya pengelola secara pribadi memberikan tunjangan hari raya berupa uang tunai.

3. Fasilitas seragam hotel dari pengelola.

E. Pemasaran

Aspek pemasaran merupakan salah satu faktor yang harus dilakukan dalam menujang keberadaan perusahaan pada masa kini, apalagi persaingan yang ada saat ini sangat berat. Aspek pemasaran sangat erat kaitannya dengan kegiatan promosi. Dapat dikatakan berhasil tidakmya pemasaran sebuah produk ditentukan oleh keberhasilan promosi.

Pemasaran produk jasa yang dimiliki oleh River Castle hotel dilakukan dengan kegiatan promosi yaitu:

1. Memasang papan nama di depan hotel dan di tempat-tempat yang strategis. 2. Memberikan informasi tentang keberadaan River Castle melalui spanduk,

51

3. Memberikan informasi secara langsung kepada konsumen tentang keberadaan River Castle baik melalui guide maupun melalui travel agency.

Bagian pemasaran di River Castle Hotel terdiri dari: supervisor, sales personal, tenaga adaministrasi, tenaga promosi. Manajemen pemasaran dipimpin oleh supervisor. Kegiatan pemasaran jasa penyewaan kamar masih dilakukan di Yogyakarta dan sekitarnya.

F. Bidang Usaha Hotel

River Castle Hotel menjalankan usahanya pada beberapa bidang antara lain:

1. Penjulan kamar (room sales) 2. Penyewaan ruangan

3. Penyewaan kolom renang

4. Penjualan lukisan melalui Dirix Art Gallery 5. Pelayanan taxi (taxi service)

Bidang usaha utamanya adalah penjualan kamar dan penjualan lukisan melalui Dirix Gallery Art. Bidang usaha lainnya merupakan jenis usaha sampingan. Dalam penelitian ini penulis hanya akan memfokuskan pada bidang usaha penjualan kamar.

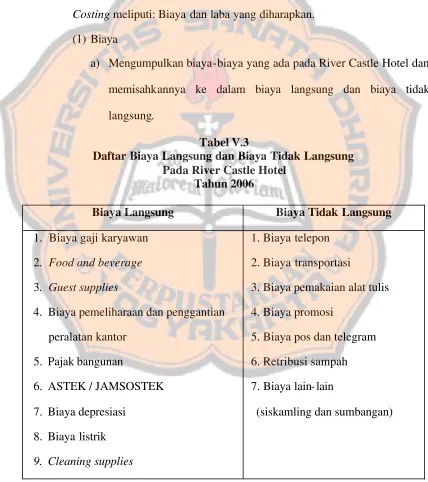

G. Biaya-biaya di River Castle Hotel

Adapun biaya yang dikeluarkan oleh River Castle Hotel untuk memberikan pelayanan bagi konsumen adalah sebagai berikut:

2. Food and Bavarege

3. Guestsupplies

4. Biaya pemeliharaan dan penggantian peralatan kantor 5. Pajak bangunan

6. ASTEK/ JAMSOSTEK 7. Biaya depresiasi

8. Biaya listrik 9. Cleaning supplies

10.Biaya telepon 11.Biaya transportasi

12.Biaya pemakaian alat tulis 13.Biaya promosi

14.Biaya pos dan telegram 15.Retribusi sampah