Informasi Dokumen

- Penulis:

- Robby Tri Cahya

- Sekolah: Universitas Sanata Dharma

- Mata Pelajaran: Akuntansi

- Topik: Analisis Penentuan Tarif Sewa Bus Wisata Dengan Metode Cost Plus Pricing Pendekatan Full Costing

- Tipe: Skripsi

- Tahun: 2015

- Kota: Yogyakarta

Ringkasan Dokumen

I. Perbandingan Penentuan Tarif Sewa Bus Wisata Menurut PO

Bagian ini menganalisis dan membandingkan dua metode penentuan tarif sewa bus wisata, yaitu metode yang digunakan oleh PO. Tami Jaya dan metode Cost Plus Pricing dengan pendekatan Full Costing. Analisis ini bertujuan untuk mengidentifikasi perbedaan yang ada dalam kedua metode dan untuk memahami bagaimana kedua metode tersebut diterapkan dalam praktek.

1.1. Langkah-langkah Penentuan Tarif Menurut PO. Tami Jaya

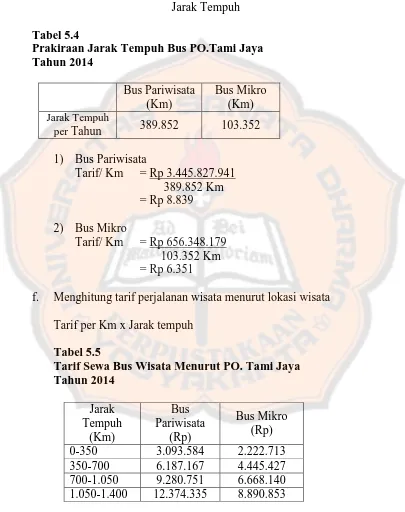

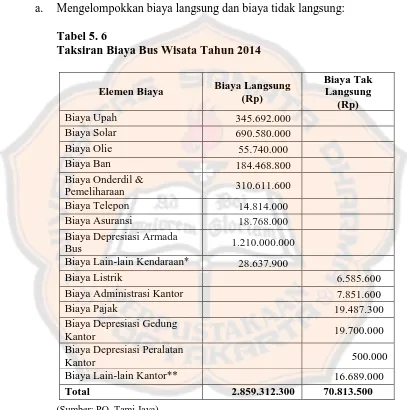

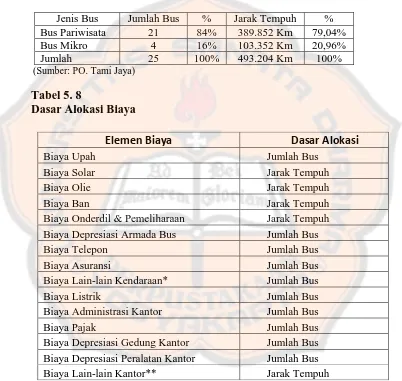

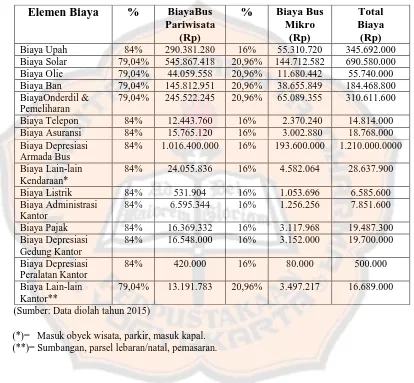

Sub-bagian ini membahas langkah-langkah yang digunakan oleh PO. Tami Jaya dalam menentukan tarif sewa bus wisata. Pendekatan ini, yang didasarkan pada pengalaman dan praktik perusahaan, melibatkan serangkaian pertimbangan, termasuk estimasi biaya, alokasi biaya, target laba, penentuan tarif per tahun, tarif per kilometer, serta penyesuaian dengan tarif pesaing. Analisis ini memberikan pemahaman tentang bagaimana PO. Tami Jaya secara empiris menentukan tarif, dan bagaimana faktor-faktor seperti biaya operasional dan persaingan pasar mempengaruhi keputusan penetapan tarif.

1.2. Langkah-langkah Penentuan Tarif Menurut Metode Cost Plus Pricing Pendekatan Full Costing

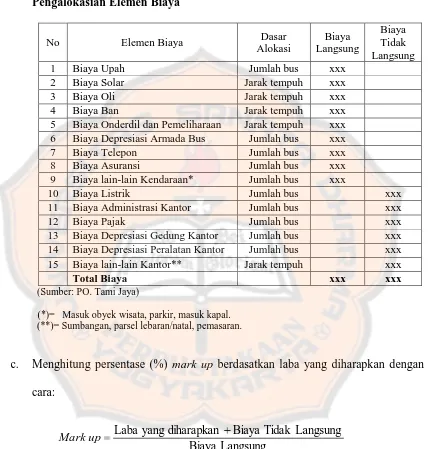

Sub-bagian ini membahas langkah-langkah yang digunakan dalam metode Cost Plus Pricing dengan pendekatan Full Costing untuk menentukan tarif sewa bus wisata. Metode ini menekankan pada penentuan biaya penuh yang mencakup semua biaya yang terkait dengan produksi dan distribusi jasa, kemudian menambahkan persentase mark-up yang diperlukan untuk mencapai target laba. Analisis ini mengungkap bagaimana prinsip-prinsip akuntansi dan manajemen diterapkan dalam menentukan tarif, dan bagaimana metode ini dapat memberikan dasar yang lebih ilmiah untuk menetapkan harga jual.

1.3. Perbandingan Penentuan Tarif Sewa Bus Menurut PO. Tami Jaya dan Menurut Metode Cost Plus Pricing Pendekatan Full Costing

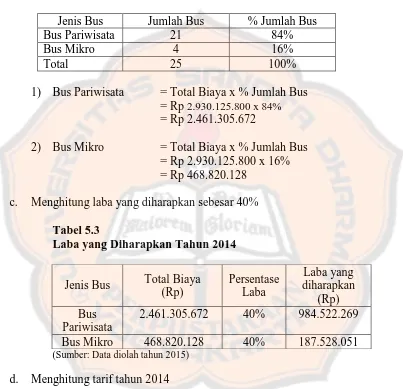

Sub-bagian ini melakukan perbandingan langsung antara tarif yang ditentukan oleh PO. Tami Jaya dengan tarif yang dihitung berdasarkan metode Cost Plus Pricing dengan pendekatan Full Costing. Perbandingan ini mengidentifikasi selisih tarif yang muncul akibat perbedaan pendekatan dan metode yang digunakan. Hasil perbandingan memberikan pemahaman tentang perbedaan praktek yang ada dan menunjukkan bagaimana kedua metode tersebut dapat menghasilkan hasil yang berbeda. Analisis ini juga dapat memberikan masukan untuk perusahaan dan pihak terkait dalam menentukan tarif yang optimal dan efisien.

II. Kesimpulan

Bagian ini merangkum kesimpulan yang didapat dari analisis dan pembahasan pada bagian sebelumnya. Kesimpulan ini memberikan jawaban atas pertanyaan penelitian tentang perbedaan penentuan tarif sewa bus wisata antara PO. Tami Jaya dan metode Cost Plus Pricing dengan pendekatan Full Costing. Kesimpulan ini juga mengungkap implikasi dan rekomendasi yang dapat diambil berdasarkan hasil penelitian.

III. Keterbatasan

Bagian ini mengakui keterbatasan yang ada dalam penelitian ini. Keterbatasan ini dapat berkaitan dengan metode penelitian, data yang digunakan, atau faktor lainnya. Pengakuan terhadap keterbatasan ini penting untuk menunjukkan kredibilitas penelitian dan menyatakan bahwa hasil penelitian tidak mutlak benar dan memerlukan penelitian lebih lanjut di masa depan.

IV. Saran

Bagian ini memberikan saran berdasarkan kesimpulan dan keterbatasan yang ditemukan dalam penelitian. Saran ini diberikan untuk meningkatkan efektivitas penentuan tarif sewa bus wisata di PO. Tami Jaya, dan juga untuk memberikan arahan bagi peneliti lainnya yang ingin meneliti topik yang sama di masa depan. Saran-saran ini harus relevan dan dapat diimplementasikan dalam praktik sehari-hari.