1

PENERAPAN METODE COST-PLUS MARK UP

DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA PT. MONDRIAN DI KLATEN

TUGAS AKHIR

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Persyaratan Guna Mencapai Gelar Ahli Madya Pada Program Studi Diploma III Bisnis Internasional

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh: ANITA RAHMAWATI

F3107012

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

2

PENERAPAN METODE COST-PLUS MARK UP

DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA PT. MONDRIAN DI KLATEN

ABSTRAKSI ANITA RAHMAWATI

F. 3107012

Tujuan penulisan Tugas Akhir ini adalah untuk memperoleh gambaran lebih mendalam dan pemahaman mengenai perhitungan biaya dan penentuan harga jual produk ekspor yang harus ditentukan oleh suatu perusahaan yang melakukan kegiatan ekspor agar dapat bersaing di dalam memasuki pasar perdagangan internasional dengan memperoleh laba yang menjadi sasaran usaha. Metode penelitian yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada suatu masalah. Data yang digunakan adalah data primer dan data sekunder. Data primer dikumpulkan melalui wawancara langsung pada PT. Mondrian, yaitu pada bagian ekspor, kepala bagian produksi dan staf atau karyawan PT. Mondrian, sedangkan data sekunder diperoleh dari buku maupun bacaan lainnya.

Hasil penelitian dapat disimpulkan bahwa komponen biaya-biaya ekspor yang dikeluarkan PT. Mondrian terdiri dari : Biaya pengadaan (purchasing cost), Biaya Pemasaran dan Administrasi Umum (marketing and admin cost), Biaya Pengelolaan (handling charges), Pungutan-pungutan negara (export taxes), Jasa pihak ketiga (third party services), Biaya pengapalan (freight cost) dan Biaya asuransi (insurance cost). Dan cara penentuan harga jual produk ekspor yang digunakan oleh PT. Mondrian adalah dengan cara Cost-Plus Mark Up (Seller’s Market Price) yaitu penentuan harga jual produk ekspor yang ditetapkan atas dasar : Harga pokok + profit = Harga jual. Hambatan-hambatan yang dihadapi PT. Mondrian dalam penentuan harga jual antara lain : Kurs nilai rupiah terhadap dolar yang tidak menentu menjadi faktor diluar kontrol perusahaan yang berakibat kesulitan dalam penentuan harga serta kenaikan biaya bahan pembantu yang kadang menjadikan profit berkurang. PT. Mondrian menggunakan term FOB (Free On Board) karena resiko yang ditanggung oleh PT. Mondrian akan lebih rendah. Dengan resiko yang minim diharapkan profit yang diperoleh perusahaan akan meningkat.

3

Sehingga apabila PT. Mondrian mengalami permasalahan tersebut tidak akan terjadi kerugian. Untuk menghadapi hambatan-hambatan yang dihadapi oleh PT. Mondrian dalam penentuan harga jual hendaknya PT. Mondrian menaikkan harga jual produk dengan cara menaikkan biaya bahan pembantu sesuai dengan harga yang ada di pasar. Akan tetapi harga jual produk tersebut tidak dinaikkan terlalu tinggi. PT. Mondrian juga harus mengimbangi dengan memberikan kualitas produk yang lebih baik. Hal ini dimaksudkan agar buyer tidak beralih ke produk dari perusahaan lain yang sejenis.

Kata kunci : Cost-Plus Mark Up, Free On Board, Profit

THE APPLICATION OF COST-PLUS MARK UP IN DETERMINING THE EXPORTED PRODUCT SALE PRICE IN PT MONDRIAN

IN KLATEN

ABSTRACT ANITA RAHMAWATI

F. 3107012

The objective of this final project is to get a more deeply description and understanding about the cost estimating and the determination of exported product sale price that should be determined by a company undertaking the export activity in order to compete in entering the international trade market by obtaining the profit becoming the business goal. The research method employed was case study, that is, to take a certain object to be analyzed in-depth manner by focusing on a problem. The data used were primary and secondary data. The primary data was collected using direct interview in PT. Mondrian, in export division, with the production division chief and staff or the employees of PT. Mondrian, meanwhile secondary data was obtained from other book or reading source.

4

uses term FOB (Free On Board) because the risk that will be assumed by PT. Mondrian is lower. With the minimum risk, it is expected that the profit the company will obtain will increase.

The recommendations given include that PT. Mondrian should determine the export cost component in more detail, for example, in the marketing and administration cost, it will be cleared if the costs expended is informed in detail in order that the cost determination is balanced and no loss. In order to face the problem due to the product not consistent with the size/agreement relating to the cost estimation and export product sale price determination, PT Mondrian shoukd enter the rejection rate cost. Thus, when PT. Mondrian encounters such problem, there will be no loss. In order to face the obstacles by PT. Mondrian in determining its sale price, it should increase the product sale price by increasing the supporting material cost corresponding to the price in the market. However, such product sale price should not be increased too high. PT. Mondrian should also compensate it by providing higher quality of product. It is intended to prevent the buyer from switching to the similar product from other companies.

7 MOTTO

Sempurna itu mustahil dalam hidup. Lakukan semua dengan sebaik mungkin dan jangan berharap lebih dari itu.Karna hidup itu mestinya menyenangkan. Kau hanya bisa menjalani

satu kehidupan, oleh karena itu lakukan apa yang terbaik bagimu. (Eheyl Gostello Yorshey)

Hiduplah sesuka hatimu, namun ingatlah bahwa kamu akan mati. Cintailah orang sesukamu, namun ingatlah engkau akan berpisah dengannya dan berbuatlah sesukamu, namun ingatlah

engkau akan dibalas denganNya dan bertanggung jawab di hadapanNya. (HR.Ath thabrani)

Lebih baik gagal sekali setelah berusaha daripada tidak pernah mencoba sama sekali. Beranilah dan kumpulkan kekuatan pada waktu gagal untuk tegak berdiri dan melompat sekali lagi dengan lompatan yang lebih tinggi. Sehingga orang yang tadinya tertawa melihat

kita jatuh akan tertukar menjadi takjub. (Prof.Dr. Hamka)

Sesungguhnya kekayaan yang paling tinggi nilainya adalah akal pikiran. Kemelaratan yang paling parah adalah kebodohan. Kesepian yang paling menakutkan adalah bangga pada diri

sendiri dan keturunan yang luhur yang paling mulia adalah budi pekerti. (Ali Bin Abi Thalib)

Allah mempersiapkan sebuah cahaya untuk kegelapan, sebuah rencana untuk setiap hari esok, sebuah solusi untuk semua permasalahan, sebuah kebahagiaan untuk setiap kesedihan, dan sebuah kedewasaan untuk setiap ujian hidup bagi orang yang bertakwa.

8

PERSEMBAHAN

Dengan penuh rasa hormat dan kasih sayang Tugas Akhir ini Penulis persembahkan untuk :

● Pencipta, Penguasa dan Pemilik seluruh alam semesta Allah SWT.

· Ayah dan Alm.bunda, Terimakasih untuk segala kasih sayang, doa, dan dukungannya. Semua yang telah ayah dan bunda berikan tidak akan pernah

terganti oleh apapun dan siapapun.

· My Beloved ‘Pitutur Mulyo’ terimakasih untuk motivasi, semangat dan kasih sayang yang telah membuat hidupku lebih berwarna.

· Sahabatku tersayang, Tia, Windhi dan Vivin. Terimakasih untuk persahabatan yang selama ini kita jalin, semoga tidak akan lekang oleh waktu.

● Teman-teman Bisnis Internasional angkatan 2007

9

KATA PENGANTAR

Bismillahirrohmanirrohim,

Segala puji dan ucap syukur penulis haturkan kepada allah SWT karena dengan segala rahmat dan hidayahNya yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyusun dan menyelesaikan laporan Tugas Akhir ini dengan baik. Laporan Tugas Akhir ini merupakan syarat untuk mengikuti ujian akhir program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Dalam penulisan Tugas Akhir ini penulis mengambil judul ‘PENERAPAN METODE COST-PLUS MARK UP DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA PT. MONDRIAN DI KLATEN’.

Tugas Akhir ini tidak akan terselesaikan dengan baik tanpa adanya bantuan berbagai pihak, baik moral maupun spiritual, lahir maupun batin, langsung maupun tidak langsung. Di dalam menyusun laporan Tugas Akhir ini, penulis banyak mendapatkan bimbingan dan arahan dari berbagai pihak, untuk itu dengan segenap kerendahan dan ketulusan hati, penulis mengucapkan banyak terimakasih kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

10

3. Ibu Nurul Istiqomah, SE., MSi, selaku Dosen Pembimbing yang telah banyak memberikan bimbingannya sehingga penulis dapat menyelesaikan Tugas Akhir.

4. Segenap dosen pengajar Program Diploma III Bisnis Internasional Universitas Sebelas Maret Surakarta yang telah banyak memberikan ilmunya. 5. Direktur, staf, dan karyawan PT. Mondrian Klaten yang telah memberikan

bantuan dan berbagi pengalaman kepada penulis.

6. Alm Bundaku, Sukinem. Terimakasih untuk kasih sayang dan semua yang telah ibu berikan untuk aku selama ibu masih ada disampingku, semoga Allah SWT membalas semua kebaikan ibu.

7. Ayahku yang selalu aku banggakan, Bapak Umar Suparno yang telah memberikan banyak pengorbanan untuk aku. Terimakasih untuk doa dan semuanya.

8. Kakak-kakakku (mb Heri, ms Arif, mb Tutik, mb Ida), adikku Mukhlis yang telah banyak memberikan doa dan dukungan. Serta keponakanku yang lucu-lucu (Rifky, Iza, Akbar dan Tirta) yang telah memberikan keceriaan.

9. Orang yang udah nganter dan nemenin aku kemana- mana, I’I makasih y. 10. Teman-teman D-3 Bisnis Internasional Fakultas Ekonomi Universitas Sebelas

Maret angkatan 2007.

11. Orang – orang yang menganggap aku sebagai teman dan sahabat, terimakasih untuk dukungan dan semagatnya.

11

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna, untuk itu penulis mengharapkan adanya kritik dan saran yang bersifat membangun demi sempurnanya Tugas Akhir ini.

Harapan penulis semoga laporan Tugas Akhir ini dapat bermanfaat bagi penulis khususnya dan para pembaca pada umumnya.

12

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN ABSTRAKSI... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI... x

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah………. 5

C. Tujuan Penelitian………. 6

D. Manfaat Penelitian………... 6

E. Metode Penelitian……… 7

BAB II. LANDASAN TEORI A. Ekspor ……… 10

1. Pengertian Ekspor……….. 10

2. Tujuan Kegiatan Ekspor……… 10

13

B. Biaya……… 13

1. Pengertian Biaya……….... 13

2. Penggolongan Biaya……….. 13

C. Komponen Biaya Ekspor……… 19

D. Penentuan Harga Jual Ekspor……….……… 22

1. Pengertian Harga Jual……… 22

2. Metode penentuan Harga Pokok……….. 22

3. Tujuan Menghitung Harga Pokok………. 23

4. Komponen Harga Pokok Ekspor………... 24

5. Metode Penentuan harga Jual Ekspor……… 27

6. Incoterm 2000 ……… 30

BAB III. DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN A. Deskripsi Obyek Penelitian...………. 38

1. Sejarah Berdirinya PT. Mondrian.……….... 38

2. Lokasi PT. Mondrian………. 40

3. Tujuan Perusahaan………...………. 41

4. Struktur Organisasi PT. Mondrian……… 42

5. Produk yang Dihasilkan………... ………. 51

6. Volume Penjualan ………. 56

B. Pembahasan ……… 57

1. Komponen biaya ekspor yang dikeluarkan oleh PT. Mondrian………. 57

14

3. Incoterm yang digunakan oleh PT. Mondrian dalam

Melaksanakan kegiatan ekspor……….. 75 BAB IV. PENUTUP

A. Kesimpulan ………. 78

B. Saran……… 79

15

DAFTAR TABEL

Halaman Tabel 3.1 Nama dan Tempat Pelabuhan Muat ...……….... 59 Tabel 3.2 Perhitungan Biaya Bahan Baku Untuk Produk Dress (Gaun) ...…... 61 Tabel 3.3 Perhitungan Biaya Bahan Penolong Untuk Produk

Dress (Gaun) ………. 61 Tabel 3.4 Perhitungan Biaya CMT ……… 62 Tabel 3.5 Perhitungan Biaya Bahan Baku Untuk Produk

Polo Shirt (Kemeja Polo) ……….. 66 Tabel 3.6 Perhitungan Biaya Bahan Penolong Untuk Produk

Polo Shirt (Kemeja Polo) ……….. 67 Tabel 3.7 Perhitungan Biaya Bahan Baku Untuk Produk Blouse (Blus) ……. 70 Table 3.8 Perhitungan Biaya Bahan Penolong Untuk Produk

Blouse (Blus)………. 71

16

DAFTAR GAMBAR

17

DAFTAR LAMPIRAN

1. Surat Pernyataan 2. Surat Keterangan

3. Biaya yang terjadi di perusahaan dalam satu tahun 4. Tabel Hasil Penjualan Ekspor Tahun 2009

5. Commercial Invoice 6. Packing List

7. Certificate Of Origin (COO) 8. Persetujuan Ekspor

9. Bill of Lading (B/L) 10.Air Way Bill (AWB)

18 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan ilmu pengetahuan serta teknologi mengakibatkan persaingan dalam dunia bisnis semakin ketat. Globalisasi tersebut membawa perubahan dalam berbagai bidang kehidupan seperti bidang ekonomi, sosial dan budaya. Khususnya fenomena ekonomi mempunyai implikasi yang luar biasa terhadap tatanan kerjasama dan persaingan bisnis serta peranan pemerintah di berbagai penjuru dunia.

Perekonomian dunia semakin hari semakin meluas, hal tersebut terbukti dengan berdirinya Asean Free Trade Area (AFTA) pada tahun 2003. Dengan diberlakukannya pasar bebas ASEAN (AFTA) akan muncul peluang bagi dunia usaha. Perdagangan internasional yang sering disebut dengan kegiatan ekspor impor terjadi karena kebutuhan akan barang yang tidak terdapat pada suatu negara dan negara tersebut dapat memperoleh barang yang lebih murah harganya dan lebih baik mutunya dari negara lain.

19

Transaksi ekspor sangat penting bagi negara Indonesia yaitu untuk menambah cadangan devisa dan untuk mengurangi tingkat pengangguran

karena banyaknya lapangan pekerjaan untuk meningkatkan produktivitas dalam ekspor.

Di dalam melakukan ekspor setiap eksportir harus dapat menetapkan dengan teliti berapa harga produk yang diekspor tersebut. Agar harga produk yang diekspor tersebut tidak terlalu tinggi dan tidak terlalu rendah sehingga dapat bersaing diperdagangan internasional. Maka didalam melakukan ekspor seorang eksportir harus memahami dan mampu mengendalikan harga jual dengan mengendalikan biaya, volume penjualan dengan mempertimbangkan kesepakatan antara eksportir dengan buyer di luar negeri. Dengan begitu eksportir akan mampu menghadapi pesaing dalam upaya memasuki pasar ekspor dengan memperoleh tingkat keuntungan yang dijadikan sasaran usaha. Jika perusahaan menginginkan untuk tetap eksis, perusahaan membutuhkan manajemen yang dapat bekerja dengan baik dalam rangka mencapai tujuan yang telah ditetapkan (Sugiyarsih, 2005: 1).

20

Perubahan teknologi yang semakin pesat menyebabkan arus informasipun semakin cepat sampai kepada masyarakat, sehingga masyarakat sebagai konsumen akan semakin kolektif dalam memilih suatu produk yang harganya murah tetapi mutunya baik. Keadaan ini memaksa para produsen untuk melihat kembali strategi-strategi dan kebijakan-kebijakan bisnis mereka, apakah masih sesuai dengan keadaan saat ini atau tidak. Kebijakan-kebijakan ini tidak terlepas dari Kebijakan-kebijakan-Kebijakan-kebijakan perusahaan dalam menentukan produk.

Kebijakan mengenai harga jual suatu produk sangatlah penting. Karena harga jual akan langsung berpengaruh terhadap besarnya volume penjualan dan laba yang ingin dicapai perusahaan. Bila harga jual yang ditawarkan perusahaan dianggap wajar atau bahkan lebih rendah dibanding harga yang ditawarkan oleh perusahaan sejenis, pembeli akan menerima harga tersebut dan akan memutuskan untuk membeli produk perusahaan. Begitu pula sebaliknya. Jika harga jual yang ditawarkan lebih tinggi dari harga yang ditawarkan oleh perusahaan lain sejenis, pembeli akan memilih membeli diperusahaan lain yang harganya lebih rendah. Hal ini akan mempengaruhi volume penjualan dan laba perusahaan (Doni Irmansyah, 2005: 1)

21

perbandingan harga jual yang terbentuk dipasar dengan biaya penuh produk atau jasa, manajer penentu harga jual akan menghadapi tiga kemungkinan seperti berikut ini (Mulyadi, 2001: 348) :

Jika biaya penuh produk atau jasa perusahaan melebihi harga jual yang terbentuk dipasar tertentu, perusahaan tidak mungkin memasuki pasar tersebut, karena kerugian akan terjadi.

1. Jika biaya penuh produk atau jasa ditutup dengan harga jual yang terbentuk dipasar, namun harga jual tersebut belum mampu menghasilkan laba yang memadai jika dibandingkan dengan investasi, maka perusahaan tidak mungkin memasuki pasar tersebut.

2. Jika kemungkinan 1 dan 2 akan dihadapi, perusahaan dapat merancang program untuk mengubah proses produksi dan kegiatan pemasaran agar biaya penuh untuk memproduksi dan memasarkan produk dan jasa, yang dengan harga jual tertentu terbentuk dipasar, perusahaan akan mampu menutup seluruh biaya penuh dan mampu menghasilkan laba yang sepadan dengan investasi.

22

Di dalam melaksanakan ekspor PT. Mondrian harus memperhatikan dengan teliti harga produk yang akan diekspor, karena hal tersebut akan menentukan laba yang akan diperoleh perusahaan. Yaitu dengan mengendalikan biaya, volume penjualan serta memperhatikan incoterms yang disepakati oleh PT. Mondrian dengan buyer.

Maka berdasarkan uraian diatas, penulis ingin mengetahui dan mempelajari bagaimana proses penentuan harga jual produk ekspor dengan menggunakan metode cost-plus mark up yang dilakukan oleh PT. Mondrian dengan judul, “PENERAPAN METODE COST-PLUS MARK UP DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA PT. MONDRIAN DI KLATEN ”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat sesuai dengan prinsip-prinsip suatu penelitian yang ilmiah. Dengan perumusan masalah yang diharapkan dapat mengetahui obyek-obyek yang diteliti, serta bertujuan agar tulisan dan ruang lingkup penelitian uraiannya terbatas dan terarah pada hal-hal yang ada hubungannya dengan masalah yang diteliti.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka penulis merumuskan permasalahannya sebagai berikut :

23

2. Bagaimana penentuan harga jual produk ekspor yang dilakukan oleh PT. Mondrian dengan metode cost-plus mark up?

3. Incoterms apa yang digunakan oleh PT. Mondrian dalam melaksanakan kegiatan ekspor?

C. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat memberikan manfaat sesuai dengan apa yang dikehendaki. Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui komponen biaya ekspor yang dikeluarkan PT. Mondrian dalam melakukan ekspor.

2. Untuk mengetahui penentuan harga jual produk ekspor yang dilakukan oleh PT. Mondrian dengan metode cost-plus mark up.

3. Untuk mengetahui incoterms yang digunakan oleh PT. Mondrian dalam melaksanakan kegiatan ekspor.

D. Manfaat Penelitian

24 1. Bagi penulis

Merupakan penerapan ilmu ekonomi tentang transaksi Ekspor Impor yang diperoleh di bangku kuliah dalam dunia pembelajaran atau perkuliahan, praktek maupun nyata.

2. Bagi Perusahaan

Dapat memberikan masukan, pertimbangan dan perbandingan mengenai hal-hal yang berhubungan dengan komponen biaya dan penentuan harga jual produk yang dapat digunakan sebagai salah satu bahan evaluasi bagi perusahaan dalam mengambil kebijakan untuk meningkatkan aktivitas ekspor dan mengembangkan usaha.

3. Bagi Pembaca

Merupakan tambahan referensi bacaan dan informasi khususnya bagi mahasiswa jurusan Bisnis Internasional yang menyusun Tugas Akhir dengan pokok permasalahan yang sama.

E. Metode Penelitian

25 1. Ruang Lingkup Penelitian

Metode dalam Tugas Akhir ini adalah studi kasus, karena mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada satu masalah.

2. Jenis Data dan Metode Pengumpulan Data a. Jenis Data

1) Data Primer

Yaitu data yang diperoleh langsung dari sumbernya. Data ini diperoleh dengan cara wawancara langsung pada PT. Mondrian, yaitu pada bagian ekspor, kepala bagian produksi dan staf atau karyawan PT. Mondrian.

2 ) Data Sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang berkaitan dengan penelitian. Data ini penulis peroleh dengan mempelajari buku-buku, literatur, karangan ilmiah dan referensi yang berhubungan dengan masalah yang diteliti.

b. Metode pengumpulan data

1) Wawancara

26

dilaksanakan dengan tatap muka dengan pihak peusahaan PT. Mondrian.

2 ) Studi Pustaka

Merupakan teknik pengumpulan data dengan cara mempelajari buku atau referensi yang berkaitan dengan masalah yang diteliti.

3 ) Observasi

Merupakan teknik pengumpulan data yang diperoleh secara langsung dengan cara mengadakan pengamatan obyek secara langsung mengenai kegiatan yang dilakukan PT. Mondrian.

3. Sumber Data

a. Sumber Data Primer

Yaitu data yang diperoleh langsung dari sumbernya. Data ini diperoleh dengan cara wawancara langsung pada PT. Mondrian, yaitu pada bagian ekspor, kepala bagian produksi dan staf atau karyawan PT. Mondrian.

b. Sumber Data Sekunder

27 BAB II

LANDASAN TEORI

A. Ekspor

1. Pengertian Ekspor

Ekspor adalah upaya melakukan penjualan komoditi yang kita miliki kepada bangsa lain atau negara asing, dengan mengharapkan pembayaran dalam valuta asing, serta melakukan komunikasi dengan memakai bahasa asing (Amir, MS, 2004). Sedangkan menurut Benry (1989), ekspor adalah perdagangan dengan mengeluarkan barang dari dalam ke luar pabean Indonesia dengan memenuhi ketentuan yang berlaku ( Benry, Punan, 1989 ).

Ekspor adalah suatu transaksi yang sederhana tidak lebih dari membeli dan menjual barang antara pengusaha-pengusaha yang bertempat di negara-negara yang berbeda ( Roselyn, 1989:1 ).

Bedasarkan beberapa pengertian diatas, maka dapat disimpulkan bahwa ekspor adalah kegiatan mengeluarkan barang dari daerah pabean Indonesia, sedangkan eksportir adalah pengusaha atau perorangan yang melakukan kegiatan ekspor.

2. Tujuan kegiatan ekspor

28

a. Mencari laba perusahaan melalui perluasan pasar serta memperoleh harga jual yang lebih baik (optimalisasi laba).

b. Membuka pasar baru di luar negeri sebagai perluasan dari pasar domestik. Dengan demikian komoditi yang diproduksi mempunyai pasar yang luas, tidak hanya sekedar pasar dalam negeri, tetapi juga mampu melayani konsumen di mancanegara.

c. Memanfaatkan kelebihan kapasitas terpasang (installed capacity – idle capacity – excess capacity), sehingga tercapai kapasitas optimum dalam berproduksi, yang dapat menekan biaya umum perusahaan (overhead cost).

d. Membiasakan diri bersaing di pasar internasional, sehingga terlatih dalam persaingan yang ketat dan terhindar dari sebutan “jago kandang”, apalagi menghadapi era globalisasi.

3. Syarat – Syarat Ekspor

Dalam melakukan kegiatan ekspor ada beberapa syarat yang harus dimiliki oleh sebuah perusahaan. Setiap perusahaan yang akan melakukan ekspor harus memiliki :

a. Surat ijin Usaha Perdagangan (SIUP) dari Deperindag atau ijin usaha dari

departemen teknis lainnya.

b. Tanda Daftar Perusahaan

29

1) Memiliki Akte (atau pengesahan surat keterangan notaris)

2) Menyerahkan foto copy KTP dan foto

3) Menyerahkan surat keterangan domisili

4) Menyerahkan SK WNI , Ganti nama ( Warga Asing )

5) Menyerahkan TDP

Tanda Daftar perusahaan (TDP) adalah daftar catatan resmi yang diadakan menurut atau berdasarkan undang-undang dan atau peraturan-peraturan pelaksanaannya, dan memuat hal-hal yang wajib didaftarkan oleh setiap perusahaan serta disahkan oleh pejabat yang berwenang dari kantor pendaftaran perusahaan (undang-undang Republik Indonesia no 3 tahun 1982 tentang wajib daftar perusahaan pasal 1).

Syarat-syarat TDP antara lain :

a) Memiliki akte pendirian perusahaan

b) Melampirkan KTP semua pengurus

c) Melampirkan daftar pemegang saham

d) Melampirkan foto copy keterangan domisili

30 B. BIAYA

1. Pengertian biaya

Menurut Robert T. Sprouse dan Maurice Moonitz biaya dapat diartikan sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat (Carter dan Usry, 2006: 25). Istilah biaya umumnya digunakan untuk pengorbanan manfaat ekonomis untuk memperoleh jasa yang tidak dikapitalisir nilainya.

Sedangkan menurut Supriyono, biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurangan penghasilan (Supriyono, 2000:16).

2. Penggolongan biaya

Penggolongan biaya adalah proses pengelompokan secara sistematis atas keseluruhan elemen yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih penting. Penggolongan biaya yang sering dilakukan adalah (Supriyono 1994 : 18) :

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan / aktivitas perusahaan.

Fungsi pokok dari kegiatan perusahaan dapat digolongkan kedalam:

31

Yaitu fungsi yang berhubungan dengan kegiatan penggolahan bahan baku menjadi produk jadi yang siap untuk dijual.

2) Fungsi penawaran

Yaitu fungsi yang berhubungan dengan kegiatan penjualan produk jadi yang siap untuk dijual dengan cara yang memuaskan pembeli dan dapat memperoleh laba sesuai yang diinginkan perusahaan sampai dengan pengumpulan kas dari hasil penjualan.

3) Fungsi administrasi

Adalah fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan agar dapat berhasil guna dan berdaya guna.

4) Fungsi keuangan

Yaitu fungsi yang berhubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan.

Atas dasar fungsi tersebut diatas, biaya dapat dikelompokan menjadi :

a) Biaya Produksi

Yaitu fungsi yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi.

Biaya produksi dapat digolongkan kedalam:

32

Bahan baku menurut Carter dan Usry (2006) adalah semua bahan yang membentuk bagian integral dari barang jadi dan dapat dimasukkan secara eksplisit dalam penghitungan biaya produk (harga pokok produksi).

(2) Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak kedalam produk tertentu (Carter dan Usry, 2006).

Jadi, biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang secara langsung ikut mengerjakan produk / jasa.

Contoh biaya tenaga kerja langsung adalah gaji dan upah yang diberikan pada karyawan bagian produksi.

(3) Biaya overhead pabrik

Biaya overhead pabrik adalah unsur biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang dikeluarkan selama proses produksi (Carter dan Usry, 2006).

33

pabrik, biaya pemeliharaan mesin-mesin dan peralatan pabrik, dan biaya listrik untuk penerangan dan pembangkit tenaga pabrik.

(4) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya ini terdiri dari upah, tunjangan dan biaya kesejahteraan karyawan.

b) Biaya non produksi

Yaitu semua biaya yang tidak berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Pada prinsipnya biaya non produksi digolongkan menjadi 2 kategori yaitu:

(1) Biaya pemasaran atau penjualan

Meliputi semua biaya yang dikeluarkan untuk mendapatkan pesanan pelanggan atau menyerahkan produk jadi ke tangan pelanggan.

(2) Biaya umum dan administrasi

34

penentuan kebijakan pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan.

b. Penggolongan biaya sesuai dengan tendensi perubahannya terhadap aktivitas atau kegiatan. Dapat dikelompokkan menjadi:

1) Biaya Tetap

Biaya tetap mempunyai karakteristik sebagai berikut:

a) Jumlah totalnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b) Biaya satuan akan perubahan berbanding terbalik dengan perubahan volume kegiatan. Semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

2) Biaya Variabel

Biaya variabel mempunyai karakteristik sebagai berikut

a) Jumlah totalnya akan berubah sebanding dengan perubahan volume kegiatan. Semakin besar volume kegiatan semakin tinggi jumlah total biaya variabel, semakin rendah volume kegiatan semakin rendah biaya variabel.

35 3) Biaya Semi Variabel

Biaya semi variabel mempunyai karakteristik sebagai berikut:

a) Jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahan tidak seimbang. Semakin tinggi volume kegiatan semakin besar jumlah biaya totalnya, semakin rendah volume kegiatan semakin rendah biaya variabel, tetapi perubahannya tidak seimbang.

b) Biaya satuan akan berubah terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding, sampai dengan tingkatan tertentu semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

c. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayai. Penggolongan biaya atas dasar objek atau pusat biaya, biaya dibagi menjadi:

1) Biaya Langsung

Biaya langsung adalah biaya yang terjadinya atau manfaatnya dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

36

Biaya tidak langsung adalah biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasi pada objek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

C. KOMPONEN BIAYA EKSPOR

Yang termasuk komponen biaya ekspor adalah seluruh biaya yang dibutuhkan dari membeli bahan baku, biaya produksi, biaya pemasaran, overhead, biaya bunga, biaya bank, biaya transportasi, pajak-pajak, biaya administrasi, biaya sertifikasi, biaya pengapalan dan biaya asuransi. Bagian-bagian dari biaya tersebut apabila dijumlahkan merupakan total pengeluaran yang menjadi landasan bagi perhitungan harga pokok. Untuk lebih jelasnya adalah sebagai berikut (Amir MS, 2004:109):

1. Biaya Pengadaan (purchasing cost)

37

2. Biaya Pemasaran dan Administrasi Umum (marketing and admin cost) Yang dimaksud dengan biaya pemasaran adalah biaya-biaya yang terjadi

dengan adanya aktivitas pemasaran bagian ekspor, dalam kurun waktu tertentu.

3. Biaya Bank (bank charges)

Biaya yang berasal dari bank yang dibebankan ke perusahaan akibat dari penggunaan jasa bank oleh perusahaan. Biaya bank yang dikenakan ini tidak sama satu sama lain.

4. Biaya Bunga (interest)

Biaya bunga atau yang biasanya disebut interest atau cost of money, jangka waktu pembebanannya dihitung sejak mulai dilakukannya pembelian bahan baku sampai sampai dengan penerimaan pembayaran dari pelanggan. Besarnya bunga dihitung berdasarkan bunga pinjaman yang berlaku pada waktu itu.

5) Biaya Pengelolaan (handling charges)

38

6) Pungutan-pungutan negara (export taxes)

Pajak ekspor dikenakan oleh pemerintah untuk ekspor barang tertentu dan tiap komoditi pajaknya berbeda satu dengan yang lain.

7) Jasa pihak ketiga (third party services)

Biaya yang dikeluarkan apabila kita menggunakan jasa pihak ketiga dalam melakukan penjualan ekspor. Jasa pihak ketiga ini dibutuhkan antara lain adalah untuk membantu dalam proses pemasaran atau distribusi.

8) Biaya pengapalan (freight cost)

Biaya yang dibutuhkan untuk men-transport barang yang akan di ekspor dari pelabuhan muat ke pelabuhan tujuan. Besarnya biaya ini tergantung pada besarnya ukuran container 20”/40” yang digunakan. Dan jarak pelabuhan tujuan dari pelabuhan muat. Informasi ini dapat diperoleh di perusahaan-perusahaan EMKL setempat.

9) Biaya asuransi (insurance cost)

39 D. Penentuan Harga Jual Ekspor 1. Pergertian Harga Jual

Harga jual bisa diungkapkan dengan berbagai istilah, misalnya tarif, sewa, bunga, premium, komisi, upah, gaji, dan sebagainya. Harga jual adalah jumlah moneter yang dikorbankan oleh suatu unit usaha kepada para pembeli atau pelanggan atas barang atau jasa yang dijual atau disewakan (Supriyono, 1991: 32).

Harga jual biasanya dibuat berulang-ulang karena harga jual dipengaruhi oleh perubahan lingkungan eksternal dan internal. Perubahan harga jual tersebut dimaksudkan agar harga jual yang baru dapat mencerminkan biaya saat ini atau bahkan biaya masa depan, kondisi pasar, reaksi persaingan, laba dan return yang diinginkan, dan sebaginya.

2. Metode Penentuan Harga Pokok

Yang dimaksud dengan harga pokok adalah seluruh biaya yang dikeluarkan untuk memproduksi sebuah barang. Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya kedalam harga pokok produksi, terdapat dua pendekatan, yaitu :

a. Full costing

40

dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik biaya variabel maupun tetap.

b. Variabel costing

Merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya variabel kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

3. Tujuan Menghitung Harga Pokok

Adapun tujuan dari menghitung harga pokok adalah (Amir, MS, 2004) :

a. Sebagai dasar menghitung harga jual

Biaya produksi suatu produk akan berbeda satu dengan yang lainnya, tergantung pada spesifikasi yang dipesan oleh buyer. Oleh karena itu, harga jual yang dibebankan kepada buyer tergantung oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi suatu produk tertentu.

b. Sebagai dasar untuk merencanakan anggaran pembiayaan

41

c. Sebagai dasar menilai efisiensi perusahaan

Perhitungan harga pokok berfungsi sebagai dasar untuk menilai efisiensi perusahaan. Perusahaan memerlukan suatu alat ukur kinerja, demikian juga dengan pengukuran tingkat produktivitas menunjukkan kemampuan perusahaan dalam memanfaatkan sumber daya yang dimiliki untuk menghasilkan output tertentu, sehingga dapat diketahui apakah perusahaan tersebut produktif atau tidak.

d. Sebagai dasar harga yang ditawarkan

Harga barang menjadi sesuatu yang sangat penting, bila harga barang terlalu mahal dapat mengakibatkan barang menjadi kurang laku, dan

sebaliknya bila menjual terlalu murah, keuntungan yang didapat menjadi

berkurang. Maka dari itu, perhitungan harga pokok sangat penting

sebagai dasar harga jual produk yang ditawarkan kepada buyer.

4. Komponen harga pokok ekspor

Komponen biaya ekspor merupakan semua biaya/ cost yang dikeluarkan oleh eksportir dalam kegiatan ekspor. Komponen biaya ekspor pada dasarnya dikelompokkan menjadi 4 kelompok yaitu :

a. Komponen biaya pengadaan (purchasing cost) 1) Biaya produksi (production cost)

42 b) Biaya bahan pembantu

c) Upah karyawan

2) Biaya pembelian barang (buying in cost)

b. Komponen biaya pengelolaan (Handling charges) 1) Biaya pengepakan

a) Bahan pangepak

b) Upah pengepak

c) Ongkos printing/ brand mark atau trademark

2) Upah pemindahan dari dalam gudang ke pintu gudang

3) Pembuatan dokumen pengapalan

4) Fumigasi

5) Courier

6) Ongkos angkut dari gudang ekspor sampai ke :

a) Sisi kapal (alongside ship)

b) Terminal peti kemas (container yard)

c) Dermaga peti kemas (Container freight station) 7) Ongkos bongkar di atas alat angkut ke :

a) Sisi kapal ( alongside ship)

43 c) Container freight station (LCL)

8) Ongkos muat barang ke atas kapal

c. Pungutan-pungutan Negara (export taxes)

1) Pajak Ekspor dan Pajak Ekspot tambahan (PE/PET)

2) Bea statistik

3) Bea barang dan lain-lain

4) Pajak Pertambahan Nilai (PPN)

d. Jasa – jasa pihak ketiga (third party services)

1) Biaya jasa transportasi (EMKL/EMKU)

2) Biaya bank (bank charges)

3) Biaya bunga (interest)

4) Premi asuransi (insurance premium) 5) Biaya surveyor (inspection certificate)

6) Biaya sertifikasi mutu (quality certificate)

7) Biaya surat keterangan negara asal (certifice of origin)

8) Biaya sertifikat kesehatan (veterinary certificate/health certificate) 9) Biaya karantina tanaman (phytosanitary certificate)

10) Biaya sertifikat timbangan (weight certificate)

44 5. Metode Penentuan Harga Jual Ekspor

Pola penentuan harga jual ekspor sangat bervariasi, hal itu tergantung dari kekuatan produk yang dihasilkan di pasar internasional serta politik dagang yang diterapkan oleh negara pengekspor maupun pengimpor. Terdapat empat cara dalam menentukan harga jual ekspor, yaitu (Amir, MS, 2004) :

a. Cost plus mark up (Seller’s market price)

Yaitu harga jual (HJ) untuk ekspor ditetapkan atas dasar perhitungan total biaya (penjumlahan dari biaya pengadaan, pengelolaan, pungutan-pungutan negara dan jasa-jasa pihak ketiga) ditambah dengan persentase laba (profit) yang diharapkan.

Contoh :

Biaya pengadaan Rp 10.000,00

Biaya pengelolaan Rp 2.000,00

Pungutan – pungutan Rp 1.000,00

Jasa pihak ketiga Rp 500,00

Total biaya(cost) Rp 13.500,00

Mark up (profit)10% Rp 1.350,00

45

Kakulasi biaya dan penentuan harga jual seperti ini kita sebut dengan istilah pola progresif, biasanya dipakai untuk komoditi yang mempunyai pasaran yang kuat dipasar internasional. Berapa pun harga yang ditentukan eksportir, akan tetap diterima oleh pembeli atau importir. Disebut dengan kondisi “Seller’s Market”.

b. Subsidized Price

Yaitu harga jual (HJ) untuk ekspor didasarkan atas perhitungan total biaya dikurangi dengan komponen biaya tertentu, misalnya sebagian dari biaya overhead, atau dibebaskan dari bea masuk impor (draw back system) atau juga dibebaskan dari bea masuk impor di negara pembeli. Subsidi semacam ini dapat dikatakan sebagai subsidi tidak langsung. Selain itu dikenal pula subsidi langsung seperti kredit ekspor berbunga rendah, pemakaian bahan bakar atau energi bersubsidi seperti tenaga listrik. Tujuan pemberian keringanan atau pembebasan biaya semacam ini adalah untuk menekan harga pokok pengadaan, sehingga mempertinggi daya saing di pasar internasional.

c. Current Market price (buyer’s price)

Current market price adalah bila penetapan harga jual ekspor atau harga penawaran ekspor disesuaikan dengan harga jual dipasar internasional pada saat itu, atau pada harga yang disanggupi oleh pembeli. Besarnya

46

laba tergantung dari selisih antara harga pasar yang berlaku dikurangi dengan total biaya.

Penentuan harga jual ekspor seperti ini didasarkan pada asumsi bahwa pembeli mempunyai posisi yang kuat, sedangkan penjual pada posisi yang lemah, sehingga eksportir harus menyesuaikan diri dengan harga yang ditentukan pembeli atau penetapan harga yang terjadi dalam bursa komoditi bersangkutan di pasar internasional. Tegasnya penjuallah yang harus tunduk pada ketentuan harga yang ditetapkan pembeli (buyer’s market).

d. Dumping (market penetration price)

Harga dumping adalah harga jual (HJ) yang ditetapkan lebih rendah dari harga jual komoditi yang sama untuk pasar dalam negeri. Dalam praktek, Hal ini dimungkinkan bila dalam negeri produsen komoditi itu memegang monopoli, sehingga dapat menjual komoditi itu dengan harga tinggi didalam negeri dan harga yang wajar untuk pasar luar negeri. Mungkin juga menjual untuk pasar ekspor dengan harga yang lebih rendah dengan tujuan penetrasi (memasuki) pasar yang baru. Cara ini biasanya dipakai untuk penjualan jangka pendek.

47 E. INCOTERM 2000

Incoterm (International Commercial Terms) adalah peraturan, standar dan variasi yang merupakan kodifikasi dari peraturan internasional untuk keseragaman interpretasi pasal-pasal kontrak dalam perdagangan internasional ( Makalah PPEI, 2009:1).

Tujuan dari incoterm yaitu untuk menyediakan seperangkat peraturan internasional agar tidak terjadi kesalahan dalam mengartikan istilah-istilah yang umum dipergunakan dalam perdagangan internasional, supaya tidak terjadi (mis) interpretasi di negara-negara yang berbeda. Ruang lingkupnya terbatas pada materi yang berkenaan dengan penyerahan barang dalam kontrak jual beli.

Berdasarkan persyaratan dalam penyertaan barang, incoterm 2000 dibagi menjadi 4 kelompok, yaitu :

1. Kelompok “E” Term.

Penjual menyerahkan barang ditempatnya sendiri. Hanya terdapat satu term untuk kelompok ini, yaitu:

EXW (Ex Works) dengan persyaratan sebagai berikut :

a. Penjual hanya menyediakan barang ditempatnya (gudang atau pabrik), penjualan prangko gudang.

48

c. Tanggung jawab penjual minimum karena pembeli membeli barang di gudang penjual (cash and carry).

d. Bagi pembeli cara ini kurang menyenangkan karena seolah-olah semua biaya dan resiko ditangung oleh pembeli.

e. Syarat ini jangan dipakai bila pembeli tidak mungkin mengurus formalitas ekspor, baik secara langsung maupun tidak langsung.

2. Kelompok “F” Term

Penjual menyerahkan barang ditempat yang ditunjuk oleh pembeli. Terdapat tiga term untuk kelompok ini, yaitu :

a. FAS ( Free Alongside Ship )

Pihak penjual bertanggung jawab sampai barang berada di pelabuhan keberangkatan dan siap disamping kapal untuk dimuat. Hanya berlaku untuk transportasi air. Syarat dan ketentuannya adalah sebagai berikut :

1) Kewajiban penjual untuk menyerahkan barangnya “Cleared for Export” di sisi kapal, atau tongkang di pelabuhan muat.

2) Pembeli menanggung biaya dan resiko hilang atau kerusakan yang timbul saat barang tiba di sisi kapal.

49 b. FOB ( Free On Board )

Pihak penjual bertanggung jawab dari mengurus izin ekspor sampai memuat barang di kapal yang siap berangkat. Hanya berlaku untuk transportasi air. Syarat dan ketentuannya adalah sebagai berikut :

1) Penjual menyerahkan barangnya di atas kapal “Clean on Board”.

2) Pembeli mengurus angkutan, membayar freight, dan menanggung asuransi.

3) Resiko pindah dari penjual ke pembeli setelah barang lewat pagar.

4) Keuntungan penjual :

(a) Pelabuhan pemuatan di negeri sendiri, dimana penjual sudah mengenal kondisi, peraturan perpajakan, dan pabean.

(b) Menghindari fluktuasi freight rate dan valuta asing.

c. FCA ( Free Carrier )

Pihak penjual hanya bertanggung jawab untuk mengurus izin ekspor dan meyerahkan barang ke pihak pengangkut di tempat yang telah ditentukan. Syarat dan ketentuannya adalah sebagai berikut :

1) Untuk memenuhi persyaratan dari transportasi modern seperti multi modal transport, container, roll on atau roll off dengan trailer dan ferry.

50

3) Disebut juga “Free Carriage Name Point”. Ditempat (titik) tersebut tanggung jawab penjual berakhir.

4) Penjual tidak menanggung asuransi.

3. Kelompok “C” Term

Penjual menandatangani kontrak angkutan tanpa menanggung resiko kerusakan atau kehilangan. Terdapat empat term untuk kelompok ini, yaitu :

a. CFR (Cost and Freight)

Pihak penjual menanggung biaya sampai kapal yang memuat barang merapat di pelabuhan tujuan. Hanya berlaku untuk transportasi air. Syarat dan ketentuannya adalah sebagai berikut :

1) Penjual menanggung biaya freight sampai tempat tujuan yang ditunjuk buyer.

2) Resiko kerusakan / kehilangan dipindahkan ke penjual mulai saat barang melewati pagar kapal.

3) Mengguntungkan penjual bila eksportir besar dapat memilih term yang lebih baik dari pengangkut.

4) Dapat menguntungkan pembeli karena penjual dapat mengurusi angkutannya dan menghindari fluktuasi rate.

b. CIF (Cost Insurance and Freight)

1) Sama dengan CFR hanya ditambah penjual menanggung asuransi.

51 c. CPT (Carriage Paid To)

1) Carriage Paid To……( name of destination). Kewajiban penjual seperti CFR membayar freight hingga ke tempat tujuan. Tapi resiko kerusakan barang dipindah ke pembeli.

2) Penjual menyerahkan barangnya “Clear for Export”, carrier maksudnya dalam hal ini semua orang yang menandatangani kontrak angkutan dan melaksanakannya dengan multi modal transport.

d. CIP (Carriage and Insurance Paid To)

Kewajiban penjual menyiapkan barangnya “Clear for Export”, membayar freight dan asuransinya.

4. Kelompok “D” Term

Penjual menanggung semua biaya dan resiko yang diperlukan atau timbul dalam pengangkutan. Terdapat lima term untuk kelompok ini, yaitu :

a. DAF (Delivery At Frontier)

Pihak penjual mengurus izin ekspor dan bertanggung jawab sampai barang tiba di perbatasan negara tujuan. Bea cukai dan izin impor menjadi tanggung jawab pihak pembeli. Syarat dan ketentuannya adalah sebagai berikut :

52

2) Kewajiban penjual menyerahkan barang sampai batas negara sebelum batas pabean dengan menyerahkan dokumen-dokumen yang diperlukan untuk customs clearance.

3) Terjadi di daratan Eropa.

b. DES (Delivery Ex Ship)

Pihak penjual bertanggung jawab sampai kapal yang membawa barang merapat di pelabuhan tujuan dan siap untuk dibongkar. Hanya berlaku untuk transportasi air. Syarat dan ketentuannya adalah sebagai berikut :

1) Penjual menyerahkan barang ke pembeli di atas kapal pelabuhan tujuan, atas biaya dan resiko penjual.

2) Pembeli menerima penyerahan barang dari kapal, menanggung biaya bongkar, izin import, bea masuk, pajak,dan biaya lainnya.

3) Penjual tidak bertanggung jawab atas asuransi.

c. DEQ ( Delivery Ex Quay)

Pihak penjual bertanggung jawab sampai kapal yang membawa barang merapat di pelabuhan tujuan dan barang telah dibongkar dan disimpan di dermaga. Hanya berlaku untuk transportasi air. Syarat dan ketentuannya adalah sebagai berikut :

1) Kewajiban utama penjual mengangkut barangnya dan menyerahkan barang tersebut kepada pembeli di dermaga pelabuhan tujuan.

53

3) Izin impor menjadi tanggung jawab pihak pembeli.

d. DDU (Delivered Duty Unpaid)

Pihak penjual bertanggung jawab mengantar barang sampai di tempat tujuan. Syarat dan ketentuannya adalah sebagai berikut :

1) Penjual menyerahkan barangnya di pelabuhan tujuan dan menanggung biaya angkutan serta resikonya.

2) Menanggung biaya pembongkaran sampai di darat “Unclear for Import”.

3) Kewajiban pembeli menerima barang dalam keadaan “Unclear for Import”.

4) Izin impor, biaya asuransi dan biaya lain yang mungkin muncul sebagai biaya impor, cukai dan pajak dari negara pihak pembeli menjadi tanggung jawab pihak pembeli.

e. DDP ( Delivery Duty Paid)

54

1) Kewajiban penjual adalah maksimum, penjual menyerahkan barang di pelabuhan tujuan dengan menanggung semua biaya import di negara pembeli.

55 BAB III

DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Deskripsi obyek penelitian

1. Sejarah Berdirinya PT. Mondrian

PT. Mondrian merupakan perusahaan konveksi yang bergerak di dalam pembuatan kaos (T-shirt) dan pakaian muslim. Perusahaan konveksi ini didirikan pada tanggal 19 Desember 1992 oleh beberapa orang, antara lain Bapak Hartono, Bapak Harri Pramono, Bapak Bambang Dwi Purnomo, Bapak Endro Sutopo, Ibu Fx. Kiswari.

Bentuk perusahaan pada waktu itu masih perorangan dan Bapak Harri Pramono sebagai pimpinannya. Beberapa tahun kemudian perusahaan ini mampu berubah bentuk menjadi perusahaan berbadan hukum tetap, terhitung mulai tanggal 01 April 1998 dengan nama PT. Mondrian. Perusahaan ini telah mendapat pengesahan oleh Departemen Perindustrian dan Perdagangan dengan no. 107/KDP 11-11/3 UTD/IV/98. Saat ini PT. Mondrian dimiliki oleh beberapa pemegang saham.

Adapun para pemegang sahamnya yaitu :

1. Bapak Harri Pramono,

56 3. Bapak Andi Pranama

4. Bapak Endro Sutopo

5. Bapak Bambang Dwi Purnomo

6. Bapak Ardi Wijaya

7. Ibu Fr. Kiswari

dimana Direktur Utamanya adalah Bapak Harri Pramono.

Latar belakang perusahaan memilih nama Mondrian sebagai nama perusahaan adalah sebagai berikut :

a. Nama "Mondrian" diambil dari nama seorang pelukis besar seangkatan dengan Leonardo Davinci. Nama lengkapnya adalah Piet Mondrian dimana memiliki pengagum yang tersebar di seluruh dunia karena hasil lukisannya yang sangat indah, maka diharapkan PT Mondrian mampu memproduksi barang yang sangat indah sehingga digemari oleh banyak konsumennya.

b. Nama Mondrian mudah dibaca, mudah dikenal, mudah diingat oleh masyarakat atau konsumen yang mempunyai hubungan langsung maupun tidak langsung dengan aktivitas perusahaan.

57

perkembangannya dikenal dengan kaos Humor Jogja, dimana design yang dihasilkan memiliki image lucu dan menggelitik. Puncak penjualan tertinggi pada tahun 1999.

Adapun alasan pemilihan Nama Dadung Pekajaman :

a. Nama “Dadung” adalah nama yang mudah diingat, dan sudah dikenal oleh seluruh masyarakat.

b. “Dadung” adalah sebuah tali yang sangat kuat yang gunanya untuk mengikat, maka makna yang tersirat dari pemberian nama “Dadung” adalah dengan memakai kaos Dadung akan menimbulkan ikatan yang kuat antara pemakai/ konsumen dengan kaos Dadung, ada perasaan puas dan senang.

c. Pekajaman mengandung arti atau makna bahwa Dadung akan selalu mengikuti perkembangan jaman, desain-desain kaos Dadung selalu up to date, bahkan Dadung akan menciptakan model-model desain yang akan dipakai di masa depan.

2. Lokasi PT. Mondrian

58

Beberapa alasan yang menjadi pertimbangan dalam pemilihan lokasi antara lain :

4. Banyak tersedianya tenaga ahli di bidang konveksi ( ahli desain, sablon, potong, jahit, dll ) yang berada di kabupaten Klaten dan sekitarnya.

5. Berada di tepi jalan raya Yogyakarta – Solo, sehingga dapat memudahkan konsumen untuk menjangkau perusahaan.

6. Pasar yang cukup besar, terutama kebutuhan kaos santai dan pakaian muslim di kabupaten Klaten dan daerah – daerah sekitarnya.

3. Tujuan Perusahaan

PT. Mondrian adalah salah satu perusahaan garment terbesar di Kabupaten Klaten. Dalam memasarkan produk domestiknya PT. Mondrian sudah menguasai pasar di seluruh Indonesia, karena mutu dan hasil produksinya yang sesuai dengan selera para konsumen serta produk yang variatif dengan harga yang terjangkau.

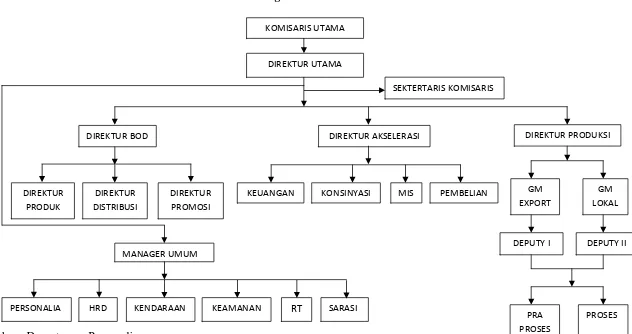

59 4. Struktur Organisasi PT. Mondrian

60 Gambar 3.1

Struktur Organisasi PT. Mondrian

Sumber : Departemen Personalia

KOMISARIS UTAMA

DIREKTUR UTAMA

SEKTERTARIS KOMISARIS

DIREKTUR BOD

DIREKTUR PRODUK

DIREKTUR DISTRIBUSI

DIREKTUR PROMOSI

DIREKTUR AKSELERASI

KEUANGAN KONSINYASI MIS PEMBELIAN

DIREKTUR PRODUKSI

GM EXPORT

GM LOKAL

DEPUTY I DEPUTY II

PRA PROSES

PROSES PERSONALIA HRD KENDARAAN KEAMANAN RT SARASI

61

Sesuai dengan bagan struktur organisasi di atas, berikut ini merupakan tugas dan wewenang dari masing – masing bagian yaitu :

1. Direktur utama

Jabatan ini dipilih oleh para komisaris pada saat diadakan Rapat Umum Pemegang Saham (RUPS). Tugas dan wewenang Direktur Utama antara lain :

a. Menentukan kebijakan – kebijakan pokok bagi perencanaan, pengorganisasian, pengontrolan dan pengawasan aktivitas – aktivitas perusahaan.

b. Membuat rencana – rencana umum dan mengkoordinasikan segala kegiatan perusahaan.

c. Mendelegasikan sebagian wewenang kepada direktur – direktur pada tiap – tiap unit.

d. Mengawasi segala proses dan hasil kerja, apakah telah sesuai dengan rencana.

e. Melaporkan perkembangan perusahaan kepada pemilik dan bertanggung jawab atas kelancaran jalannya perusahaan.

2. Sekretaris Perusahaan

62

a. Menyiapkan semua acara dan jadwal kerja direktur utama dan direktur – direktur di tiap unit.

b. Menjalin hubungan dengan instansi – instansi yang terkait.

c. Melaksanakan saran guna membantu pekerjaan direktur utama.

3. Multimedia Information System (MIS)

Tugas dan wewenang yang dimiliki yaitu :

a. Membuat suatu sistem komputer bagi perusahaan, sehingga mempermudah segala aktivitas perusahaan.

b. Melindungi dan melakukan perawatan jaringan atau sistem komputer perusahaan.

c. Menampung segala data dan informasi baik dari dalam maupun dari luar perusahaan melalui jaringan komputer.

4. Unit Produksi

Pada bagian ini bertanggung jawab penuh terhadap masing – masing unit usahanya. Tugas dan wewenangnya :

a. Mengatur selama proses produksi termasuk pengaturan tenaga kerja, material, dan kebutuhan lainnya.

b. Mengurusi kesiapan alat – alat produksi agar dapat digunakan dengan efektif dan efisien.

63

d. Menyediakan bahan baku penolong, untuk kelancaran proses produksi.

e. Menyusun anggaran dan belanja bagian produksi.

5. Direktur Unit

PT. Mondrian memiliki beberapa unit dengan merk yang berbeda, yaitu unit sekido, unit dadung, unit be-gaya. Direktur – direktur ini memiliki tugas dan wewenang yang sama antara lain :

a. Menyusun program kerja devisi perusahaan baik dari segi penyediaan, SDM, produksi, pemasaran, keuangan dan produk.

b. Mengurus permasalahan mutasi dan promosi kepada karyawan.

c. Membantu Direktur Utama dalam mengawasi jalannya perusahaan pada masing – masing unit kerjanya.

d. Membantu dan mengarahkan manajer – manajer yang berada dibawahnya.

e. Menyusun rencana, koordinasi, dan pengawasan pada masing – masing unit kerjanya.

6. Unit Umum

64

a. Mengembangkan sumber daya manusia (SDM) yang ada didalam perusahaan.

b. Recruitmen dan penempatan tenaga kerja.

c. Mengatur sistem keamanan yang tepat bagi perusahaan

d. Menyediakan sarana dan prasarana bagi kelancaran aktivitas perusahaan.

e. Bertanggung jawab kepada Direktur Utama.

7. Unit F.A.D

Unit ini mengatur keuangan perusahaan dan juga bertanggung jawab atas kondisi keuangan pada masing – masing unit. Tugas dan wewenangnya antara lain :

a. Mengelola pendapatan dan pengeluaran perusahaan.

b. Menyelenggarakan pembukuan keuangan perusahaan.

c. Mengurusi masalah perusahaan yang berhubungan dengan perpajakan.

d. Menyelesaikan masalah – masalah yang berhubungan dengan bank.

65 8. Unit PO (Public Order)

Unit ini menerima pesanan umum dari konsumen. Tugas dan wewenangnya antara lain :

a. Mengatur selama proses produksi termasuk pengaturan tenaga kerja, material, dan kebutuhan lainnya.

b. Mengurusi kesiapan alat – alat produksi agar dapat digunakan dengan efektif dan efisien.

c. Memelihara kondisi alat – alat produksi

d. Menyediakan bahan baku penolong, untuk kelancaran proses produksi.

9. Sekretaris Direktur Produksi

Tugas dan wewenangnya antara lain :

a. Membantu direktur – direktur di tiap – tiap unit dalam melaksanakan tugasnya.

b. Mengadakan hubungan dengan manajer – manajer dibawahnya.

c. Bertanggung jawab kepada Direktur Unit.

10. Kepala Personalia

66

a. Menyediakan SDM yang berkualitas dengan melakukan recruitmen.

b. Mengurusi kesejahteraan karyawan (gaji, tunjangan, bonus, jamsostek, dll).

c. Mengurusi masalah pemberhentian, pensiun, dan kepindahan karyawan.

d. Mengurusi masalah administrasi yang berhubungan dengan karyawan.

e. Mengurusi masalah kesehatan melalui penyediaan poliklinik bagi karyawan dan keselamatan kerja karyawan.

11. Kepala rumah tangga

Tugas dan wewnangnya antara lain :

a. Mengurusi dan mengatur koperasi khusus karyawan.

b. Menyediakan dan memelihara saran peribadatan (mushola).

c. Mengurusi masalah kebersihan dan keindahan lingkungan perusahaan (kebersihan gedung, toilet, kamar mandi, kantin, dll).

12. Manajer Keamanan

67

a. Menyediakan berbagai sarana dan prasarana yang berhubungan dengan keamanan perusahaan.

b. Mengkoordinasikan tenaga satuan pengaman (satpam) perusahaan.

13. Manajer Kendaraan

Tugas dan wewenangnya antara lain :

a. Menyediakan kendaraan – kendaraan guna menunjang kegiatan perusahaan.

b. Memelihara kendaraan – kendaraan inventaris milik perusahaan.

14. Manajer Keuangan

Bagian ini merupakan bagian terintegrasi, dimana setiap unit memiliki manajer keuangan sendiri – sendiri. Manajer keuanagan juga bertanggung jawab atas kondisi keuangan pada masing – masing unit.

Tugas dan wewenangnya antara lain :

a. Mengelola pendapatan dan pengeluaran perusahaan.

b. Menyelenggarakan pembukuan keuangan perusahaan.

c. Mengurusi masalah perusahaan yang berhubungan dengan perpajakan.

d. Menyelesaikan masalah – masalah yang berhubungan dengan bank.

68 15. Manajer pemasaran dan penjualan

Bagian ini juga memiliki kesamaan dengan dengan bagian keuangan, dimana setiap unit memiliki bagian pemasaran dana penjualan masing – masing, dan bertanggung jawab kepada masing – masing unit pula. Tugas dan wewenangnya yaitu :

a. Mencatat dan mengecek produk yang akan dijual atau didistribusikan kepada konsumen.

b. Mendistribusikan produknya ke daerah – daerah yang telah ditentukan.

c. Mengadakan studi pasar.

d. Bersama dengan bagian riset and development, mengadakan penelitian ke berbagai daerah untuk mengamati selera konsumen di daerah satu dengan daerah lainnya.

5. Produk yang Dihasilkan

a. Produk ekspor

69

secara langsung kepada buyer serta mengurus transaksi, dokumen ekspor, serta sistem pembayaran.

1) Jenis produk yang dihasilkan oleh PT. Mondrian antara lain :

a) Gaun (Dress) b) Blus (Blouse)

c) Kaos (T-Shirt) d) Tank top

e) Celana pendek (Pant) untuk pria dan wanita

f) Kemaja (Shirt) untuk pria dan wanita g) Kemeja Polo (Polo shirt)

h) Rok (Skirt) i) Jaket (Jacket) j) Baju muslim

2) Pemasaran Produk

a) Promosi

70

korespondensi dengan mengirimkan email ke alamat contact@mondrian.co.id.

b) Buying agent

Perusahaan garment yang telah bekerja sama dengan PT. Mondrian dalam memasarkan produk ekspor adalah :

(1) PT. Mataram Tunggal Garment

(2) PT. Cahya Nugroho Jati

(3) PT. Tupai Adyamas Indonesia

(4) PT. Gistex

(5) CV. Vinsa Mandira

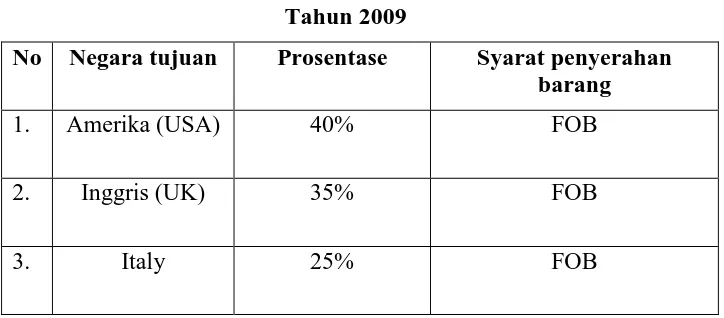

c) Negara Tujuan

Wilayah yang dituju oleh buying agent untuk memasarkan produk dari PT. Mondrian yaitu :

(1) Amerika (USA)

(2) Inggris (UK)

(3) Italy

(4) Timur Tengah

71 b. Produk Domestik

PT. Mondrian memiliki beberapa jenis usaha yang menghasilkan produk yang berbeda-beda, antara lain :

1) Hasil produksi

a) Kaos fashion

Jenis kaos ini memiliki variasi model dan warna yang beraneka macam sesuai dengan perkembangan mode yang digemari konsumen saat ini. Jenis produk seperti ini dihasilkan oleh unit Dadung dan Be-Gaya dengan kategori produk seperti :

(1) Dewasa (original), terdiri dari : regular, kombinasi, lengan pendek, lengan panjang, dan lengan ¾.

(2) Remaja (funkies), terdiri dari : regular, kombinasi, lengan pendek, lengan panjang, dan lengan ¾.

(3) Wanita (female), terdiri dari : kombinasi lengan pendek, lengan panjang, dan lengan ¾.

(4) Anak (kids), terdiri dari : regular, kombinasi, lengan pendek, lengan panjang, dan lengan ¾.

b) Pakaian muslim

72 2) Bahan baku produksi

Bahan baku yang digunakan dalam proses produksi sangat bermacam- macam, antara lain :

a) Benang 100 % cotton combed 24 S mercirized yang dirajut menjadi kaos 100% cotton combed single net, sehingga menghasilkan kaos yang bersifat dingin, menyerap keringat, dan terlihat rapi.

b) Kain cotton cardet single net atau kaos semi katun.

c) Bahan sablon seperti : rubber, akrafon, foam, dan mutiara untuk menghasilkan warna sablon yang betul-betul sempurna.

Bahan baku tersebut diperoleh dengan sebagian besar atau bahkan 99% dari perusahaan-perusahaan di Bandung, perusahaan tersebut antara lain :

(1) Sapta Jaya Textile

(2) Sandang Jaya

(3) Ayoetex

(4) Bahtera Jaya Textile

(5) Sinar Makin Mulya

(6) Muktiasa

73 3) Pemasaran Produk

a) Membuka factory outlet yang berada di dalam perusahaan PT. Mondrian, dan dibuka untuk umum.

b) Sistem direct selling atau penjualan secara langsung c) Membuka outlet-outlet yang ada di seluruh Indonesia

d) Promosi melalui media internet, media massa, brosur, leafleat, poster, dan lain sebagainya.

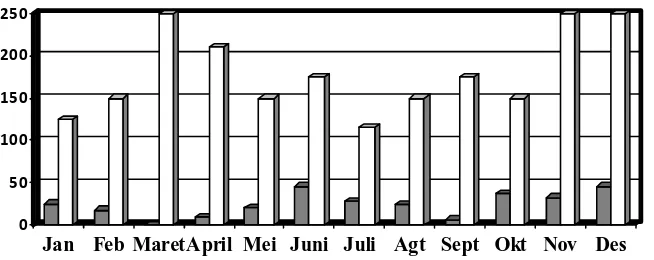

6. Volume Penjualan

Dalam penjualan produk ekspor dari tahun 1992 sampai tahun 2009 ini peningkatan volume ekspor PT. Mondrian cukup tinggi. Jumlah rata-rata pesanan per bulan adalah sekitar 40.000 unit. Berikut ini adalah data mengenai penjualan produk PT. Mondrian tahun 2009:

Hasil Penjualan Bulan

Penj. CMT Export Penj. FOB

Januari 250,000,000.00 1,250,000,000.00 Februari 175,000,000.00 1,500,000,000.00

Maret - 2,500,000,000.00

April 95,000,000.00 2,100,000,000.00 Mei 205,000,000.00 1,500,000,000.00 Juni 450,000,000.00 1,750,000,000.00 Juli 278,174,099.75 1,150,000,000.00 Agustus 236,253,300.00 1,500,000,000.00 September 61,962,900.00 1,750,000,000.00 Oktober 365,638,400.00 1,500,000,000.00 November 325,000,000.00 2,500,000,000.00 Desember 450,000,000.00 2,500,000,000.00

74 Gambar 3.2

Prosentase Penjualan Produk Ekspor PT. Mondrian Tahun 2009

0 50 100 150 200 250

Jan Feb MaretApril Mei Juni Juli Agt Sept Okt Nov Des

CMT FOB

Sumber : Departement export PT. Mondrian

B. Pembahasan

1. Komponen biaya ekspor yang dikeluarkan oleh PT. Mondrian

a. Biaya pengadaan (purchasing cost)

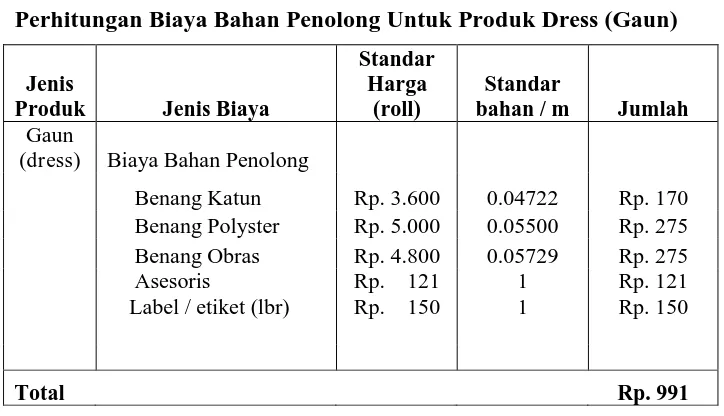

Dalam melakukan ekspor PT. Mondrian mengeluarkan biaya pengadaan berupa :

1) Biaya bahan baku : Kain

2) Biaya bahan pembantu : Benang katun, Benang polystar, Benang obras, Label/ etiket

3) Upah karyawan

b. Biaya Pemasaran dan Administrasi Umum (marketing and admin cost)

75 2) Biaya sertifikasi

3) Biaya pengiriman sample produk

c. Biaya Pengelolaan (handling charges)

Biaya pengelolaan yang dikeluarkan PT. Mondrian dalam melakukan ekspor adalah :

1) Biaya trucking dari pabrik ke port 2) Biaya administrasi

3) Biaya pembuatan dokumen pengapalan

d. Pungutan-pungutan negara (export taxes)

1) Pajak ekspor yang berkenaan dengan kegiatan ekspor barang

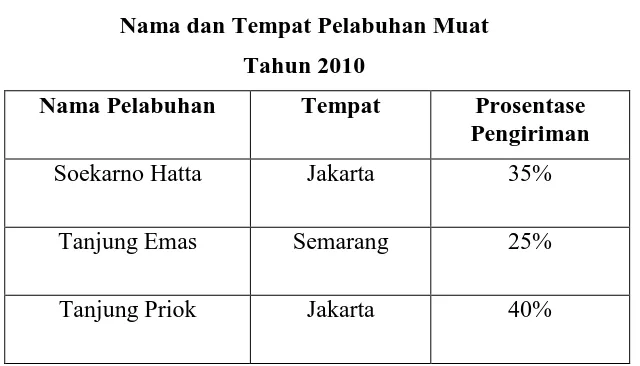

2) Bea barang, PT. Mondrian melaporkan kegiatannya kepada badan Bea dan Cukai yang berlokasi di Surakarta dan Semarang guna memperoleh PE (Persetujuan Ekspor) dan PM (Persetujuan Muat).

e. Jasa pihak ketiga (third party services) 1) Biaya jasa transportasi (EMKL/EMKU)

PT. Mondrian menggunakan jasa PT. Ritra Cargo yang berlokasi di Surakarta sebagai jasa pengurusan transportasi (freight forwading) untuk angkutan laut dan angkutan udara. <