PRODUK PERBANKAN SYARIAH

(Studi Kasus Implementasi Transaksi Gadai di PT. Bank BNI Syariah

Cabang Dharmawangsa Surabaya )

SKRIPSI

OLEH :

AFIF FARIYANTO

NIM : C34209023

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

PRODUK PERBANKAN SYARIAH

(Studi Kasus Implementasi Transaksi Gadai di PT. Bank BNI

Syariah Cabang Dharmawangsa Surabaya)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh :

Afif Fariyanto

NIM : C34209023

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

ABSTRAK

Skripsi yang berjudul “PRODUK PERBANKAN SYARIAH (studi kasus

implementasi transaksi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa

Surabaya)” ini adalah hasil penelitian lapangan untuk menjawab pertanyaan

bagaimana implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ? dan bagaimana analisis implementasi gadai di PT. bank BNI Syariah Cabang Dharmawangsa Surabaya ?

Dalam penelitian ini, penulis mengolah data dengan cara editing, organiting dan analiting. Sedangkan dalam menganalisis penulis menggunakan pola analisis deskriptif untuk memberikan penjelasan tentang gadai dan implementasi transaksi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.

Hasil penelitian yang dilakukan dapat ditarik kesimpulan bahwa pembiayaan rahn (gadai) dengan akad rahn yang dilakukan oleh PT. Bank BNI Syariah diperbolehkan dan tidak menyimpang dari akad yang telah ditentukan karena tidak ada penyelewengan dalam transaksi gadai. Hal ini ditunjukkan dengan adanya penaksiran yang dilakukan oleh pihak bank sebelum akad rahn itu berlangsung dan nasabah menyerahkan surat atau kuitansi ketika menyerahkan barang gadai (marhu>n) beserta barang jaminan berupa emas lantakan yang bersertifikat ANTAM sebagai prosedur untuk mendapatkan pinjaman. Bank tidak bisa menerima barang jaminan berupa emas dalam bentuk perhiasan seperti kalung, cincin, dan gelang.

Jenis barang jaminan gadai (marhu>n) yang diaplikasikan adalah emas, namun yang diutamakan untuk proses gadai di PT. Bank BNI Syariah adalah emas dalam bentuk batangan atau logam mulia yang bersertifikat ANTAM sebagai persyaratan nasabah untuk mendapatkan dana. Dengan barang jaminan berupa emas lantakan yang bersertifikat ANTAM tersebut nasabah bisa mendapatkan dana lebih besar, tergantung besar kecilnya barang jaminan tersebut.

DAFTAR ISI

SAMPUL DALAM. ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN TIM PENGUJI ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 7

C. Rumusan Masalah ... 7

D. Kajian Pustaka ... 8

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian ... 11

G. Definisi Operasional ... 11

H. Metode Penelitian ... 13

I. Sistematika Pembahasan ... 17

BAB IIIIMPLEMENTASI TRANSAKSI GADAI DI PT.BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA

A. Latar belakang berdirinya PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ... 32

B. Implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ... 37

BAB IV ANALISIS HASIL PENELITIAN

A. Implementasi transaksi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ... 47

B. Analisis Implementasi transaksi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ... 49

BAB V PENUTUP

A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Bank syariah merupakan bank yang kegiatannya mengacu pada hukum Islam dan dalam kegiatannya tidak membebankan bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah bergantung pada akad dan perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariah Islam. Menurut Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.1 Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah (BUS), unit usaha syariah (UUS), dan bank pembiayaan rakyat syariah (BPRS).

Sedangkan bank syariah secara filosofis, adalah bank yang aktivitasnya meninggalkan riba. Dengan demikian, penghindaran bunga yang dianggap riba> merupakan salah satu tantangan yang dihadapi dunia dewasa ini. Belakangan ini para ekonom muslim telah mencurahkan perhatian besar guna menemukan cara untuk menggantikan sistem bunga dalam transaksi

2

perbankan dan keuangan yang lebih sesuai dengan etika Islam. Perbankan syariah didirikan didasarkan pada alasan filosofis maupun praktik. Alasan filosofisnya adalah dilarangnya riba dalam transaksi keuangan maupun nonkeuangan.2 Hal itu sesuai dengan firman Allah dalam surat Al- Baqarah ayat 275

….

….

Artinya: ... Allah menghalalkan jual beli dan mengharamkan riba... (QS. Al-Baqarah 2: 275)3

Dalam bentuk pinjaman, hukum Islam sangat menjaga keputusan kedua belah pihak supaya tidak ada salah satu pihak yang dirugikan. Hal itu bertujuan agar terjadi hubungan timbal balik dan saling percaya. Pihak kreditur diperbolehkan meminta barang dari debitur sebagai jaminan hutang sekaligus sebagai peneguh kepercayaan dari pihak debitur, walaupun demikian pihak kreditur tidak boleh memperlakukan barang jaminan seenaknya. Mengenai hal tersebut dalam Islam dikenal dengan istilah rahn (gadai).

Gadai merupakan salah satu kategori dari perjanjian utang piutang, yaitu suatu kepercayaan dari orang yang berpiutang mengharuskan orang yang berutang mengadaikan barangnya sebagai jaminan terhadap utangnya tersebut. Barang jaminan tetap milik orang yang mengadaikan tetapi

2 Ismail Nawawi, Perbankan Syariah (Surabaya: vivpress, 2011), hal 27-28.

3

dikuasai oleh penerima gadai.4 Begitu pula bahwa si pemegang gadai berhak menguasai benda yang digadaikan kepadanya selama hutang si berhutang belum lunas, tetapi ia tidak berhak menggunakan benda yang digadaikan tersebut.

Barang yang akan digadaikan harus sudah ada, bisa diserahkan pada orang yang menggadai. Tidak boleh menggadaikan barang yang belum ada, seperti barang yang masih dipesan, barang yang dipinjam orang, barang yang sudah dirampas orang karena tidak bisa diserahkan. Utang harus jelas pula jumlahnya. Orang yang menggadaikan harus menyerahkan barang yang digadaikan kepada penerima gadai, kalau tidak maka tidak sah gadai tersebut.5

Sebagaimana sudah dijelaskan, bahwa jaminan dalam gadai itu berkedudukan sebagai kepercayaan atas utang bukan untuk memperoleh laba atau keuntungan. Jika membolehkan mengambil manfaat kepada orang yang menerima gadai, berarti membolehkan mengambil manfaat kepada bukan pemiliknya, sedang yang demikian itu tidak dibenarkan oleh sya>ra’.

Selain itu apabila penerima gadai mengambil manfaat dari barang gadaian, sedangkan barang gadaian itu sebagai jaminan utang, maka hal itu termasuk mengguntungkan bagi penerima gadai. Hal itu sesuai sabda Rasulullah Saw:

4 Zainul Arifin, Dasar-Dasar manajemen Bank Syariah Cetakan 4 (Jakarta: Pusaka Alvabet, 2006).

4

Artinya:

“Dari Ali Putra Abu Thalib, ra., ia berkata: Bersabda Rasulullah SAW: tiap-tiap jaminan yang dijalankan dengan dimanfaatkan oleh yang meminjami, maka itu hukumnya riba.6

Gadai bukan termasuk kepada akad pemindahan hak milik. Tegasnya bukan pemilikan atas suatu benda dan bukan pula akad atas manfaat suatu benda (sewa-menyewa), melainkan hanya sekedar jaminan untuk suatu utang piutang. Itu sebabnya para ulama sepakat bahwa hak milik serta manfaat atas suatu benda yang dijadikan borg (jaminan) berada di pihak ra>hin (yang menggadaikan), murtahin (yang menerima gadai) tidak boleh mengambil manfaat barang gadaian kecuali apabila diizinkan oleh ra>hin dan barang gadaian itu bukan binatang.

Secara umum rahn (gadai) dikategorikan sebagai akad yang bersifat derma, sebab apa yang diberikan pegadai (ra>hin) kepada penerima gadai (murtahin) tidak ditukar dengan sesuatu yang diberikan kepada murtahin kepada ra>hin adalah utang, bukan penukar atas barang yang digadaikan.7

Ditinjau dari segi sosial rahn (gadai) mempunyai nilai yang sangat penting dalam menjaga keseimbangan hidup masyarakat. Pada umumnya gadai yang ada dalam masyarakat bersifat tidak adil karena telah merugikan salah satu pihak, misalnya pada pegadaian umum si debitur akan dikenai

6 Zaynuddin Ahmad al-Zubaydi, Muhtasar Shahih al- Bukhori (Lebanon: Dar Khotob Al-Ilmiah, 2007), No. 1927

5

bunga selain dikenai biaya penitipan. Sedangkan gadai yang ada pada pegadaian syariah maupun bank syariah (rahn) bersifat adil yakni salah satu pihak tidak dirugikan (saling menguntungkan) karena adanya akad dan kepercayaan antara pihak bank dengan pihak debitur. Maksud saling menguntungkan yaitu, bagi debitur barang akan aman dan hanya akan dikenai biaya penitipan yang dibayar dimuka tanpa ada bunga, sedangkan bagi pihak bank akan mendapatkan tambahan pendapatan dari biaya penitipan tersebut.

Gadai emas di perbankan syariah merupakan produk pembiayaan atas dasar jaminan berupa emas dalam bentuk lantakan ataupun perhiasan sebagai salah satu alternatif memperoleh uang tunai dengan cepat, aman dan mudah. Cepat dari pihak nasabah dalam mendapatkan dana pinjaman tanpa prosedur panjang dibandingkan dengan produk pembiayaan lainnya. Aman dari pihak bank, karena bank memiliki barang jaminan yaitu emas yang bernilai tinggi dan relatif stabil bahkan nilainya cenderung bertambah. Mudah berarti pihak nasabah dapat kembali memiliki emas yang digadaikan dengan mengembalikan sejumlah uang pinjaman dari bank, sedangkan mudah dari pihak bank yaitu ketika nasabah tidak mampu mengembalikan pinjamannya (utang) maka bank dengan mudah dapat menjualnya dengan harga yang bersaing karena nilai emas yang stabil bahkan bertambah.

6

pengeluaran sertifikat gadai syariah sebagai bukti adanya perjanjian gadai emas antara nasabah dengan pihak PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya. Pelaksanaan perjanjian tersebut dilakukan dengan memenuhi syarat dan prosedur yang telah ditentukan oleh bank syariah. Selanjutnya proses dilanjutkan dengan pemberian dana yang sesuai dengan nilai taksir barang jaminan yang telah diberikan. Setelah memperoleh dana yang dibutuhkan dari hasil penaksiran maka nasabah dalam jangka waktu 4 bulan nasabah harus menebus kembali barang yang digadaikan tersebut.

Dari prosedur gadai syariah sendiri biasanya tidak ada kendala. Baru muncul kendala ketika sang nasabah tidak dapat menebus barang jaminan yang ia gadaikan setelah jatuh tempo. Serta tidak melakukan perpanjangan gadai ulang kembali. Sehingga perlu dilakukannya beberapa tahap untuk mengadakan pelelengan barang jaminan.

Implementasi operasional gadai syariah secara umum pada perbankan syariah hampir sama dengan gadai yang diterapkan pegadaian, tetapi perbedaan mendasar antara gadai pada perbankan syariah dan pegadaian terletak pada pemberian biaya. Perbankan syariah menerapkan produk gadai secara syariah, biaya ditetapkan sekali dan dibayarkan di muka, yaitu untuk penitipan, pemeliharaan, penjagaan, dan penaksiran.

7

B. Identifikasi dan Batasan Masalah

Dari latar belakang tersebut dapat diidentifikasikan beberapa masalah yang dapat dijadikan bahan penelitian, antara lain :

1. Perbankan harus mengkaji ulang sistem pembiayaan yang telah dilakukan. 2. Perbankan harus mengkaji sistem gadai syariah yang diterapkan.

3. Prosedur gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

4. Sistem gadai syariah bersifat lebih adil daripada sistem gadai konvensional.

Agar dalam penelitian ini sesuai dengan sasaran yang diinginkan maka penulis memberikan batasan masalah. Penelitian ini hanya membahas tentang hal yang bekaitan dengan gadai syariah pada PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.

C. Rumusan Masalah

Berangkat dari latar belakang masalah di atas ada beberapa pokok permasalahan yang dapat dirumuskan sebagai rumusan masalah diantaranya adalah:

1. Bagaimana implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya ?

8

D. Kajian pustaka

Penelitian yang saya lakukan berjudul “Produk Perbankan Syariah (Studi Kasus Implementasi Transaksi Gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya)”. Penelitian ini tentu tidak lepas dari berbagai penelitian terdahulu yang dijadikan sebagai pandangan dan juga sebagai referensi.

Penelitian saudari Yuyun Khoirun Nisa’ Afidah yang berjudul Tinjauan Hukum Islam Terhadap Aplikasi Konsep Rahn Pada Produk Gadai Syariah di Pegadaian Syariah Sidoarjo. Skripsi ini membahas tentang bagaimana aplikasi konsep rahn yang terjadi di Pegadaian Syariah Sidoarjo. Dalam praktik gadainya terdapat ketentuan kriteria barang jaminan yang dimiliki dan diterapkan, di mana cabang pegadaian ini belum menerima semua jenis barang jaminan. Fokus kajian pada penelitian ini adalah pemberian kriteria barang jaminan pada produk gadai syariah di Pegadaian Syariah Sidoarjo.8

Selanjutnya penelitian saudari Hidayah Mauidoh yang berjudul Penerapan Akad Sewa pada Pembiayaan Ar-Rahn Usaha Mikro (ARRUM) di Pegadaian Syariah Cabang Blauran Surabaya (Analisis Konsep Rahn), meneliti tentang penggunaan tarif ijarah sebagai biaya atas jasa simpanan barang gadai yang disediakan Murtahin dibebankan kepada Ra>hin. Karena pada akad sewa tersebut Murtahin tidak menyebutkan objek akad dari akad sewa, sehingga dari pihak Ra>hin menganggap bahwa tarif ijara>h tersebut

9

merupakan pembayaran bunga. Karena pada pegadaian tersebut produk menggunakan akad sewa sebagai penaksir atas barang yang digadaikan, sedangkan penyerahan barang menggunakan jaminan fidusia (barang tetap ditangan Ra>hin).9

Sedangkan pada penelitian yang berjudul Analisis Hukum Islam Terhadap Produk Rahn Investasi (Gadai Investasi) di PT. Bank BNI Syariah Kantor Cabang Syariah Surabaya yang ditulis oleh Meita Swavi Diana Sari, membahas tentang bagaimana produk ra>hn investasi yang diluncurkan oleh PT. Bank BNI Syariah Kantor Cabang Syariah Surabaya yang dimana didalamnya menggunakan 3 akad yang merupakan rangkaian yang tidak terpisahkan. Dalam skripsi tersebut penelitian fokus pada kegiatan gadai investasi yang dilakukan di PT. Bank BNI Syariah Kantor Cabang Syariah Surabaya.10

Berlandaskam pada beberapa karya diatas dapat dilihat bahwa penelitian-penelitian selama ini hanya membahas tentang kriteria barang yang bisa digadaikan, bagaimana akad sewa yang menggunakan jaminan fidusia dan bagaimana perspektif hukum Islam tentang gadai investasi. Untuk itu, penulis dalam hal ini tertarik untuk mengambil arah yang berbeda dengan penelitian tentang “Produk Perbankan Syariah (Studi Kasus Implementasi Transaksi Gadai di PT. bank BNI Syariah Cabang

9 Hidayah mauidhoh, Penerapan Akad Sewa Pada Pembiayaan Ar-Rahn Usaha Mikro (ARRUM) Di Pegadaian Syariah Cabang Blauran Surabaya (Analisis Konsep Ar-Rahn). Skripsi pada Jurusan Muamalah Fakultas Syariah IAIN Sunan Ampel Surabaya, 2010.

10

Dharmawangsa Surabaya)” yang mencoba membahas gadai sebagai suatu transaksi di bank syariah, sehingga penelitian bukan mengulangi penelitian-penelitian terdahulu, tetapi penelitian-penelitian ini benar-benar memiliki nuansa yang berbeda dari penelitian-penelitian terdahulu yang pernah dilakukan sebelumnya.

E. Tujuan Penelitian

Adapun tujuan yang hendak dicapai oleh peneliti ini adalah:

1. Untuk mengetahui implementasi gadai di PT. bank BNI Syariah Cabang Dharmawangsa Surabaya.

2. Untuk menganalisis implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.

F. Kegunaan Hasil penelitian

Hasil penelitian ini diharapkan dapat berguna : 1. Teoritis

Sebagai wahana untuk melatih dan mengembangkan kemampuan dalam bidang penelitian, serta menambah wawasan dan pengetahuan penulis tentang produk perbankan di Bank BNI Syariah Cabang Dharmawangsa Surabaya.

2. Praktis

11

G. Definisi operasional

Untuk mendapatkan gambaran yang jelas, serta untuk menghindari kesalapahaman pembaca dalam mengartikan judul skripsi ini, penulis memandang perlu menjelaskan beberapa istilah yang terkait dengan judul penelitian, sebagai berikut:

1. Produk-Produk Perbankan adalah seluruh fasilitas layanan dan jasa yang ditawarkan oleh bank kepada masyarakat baik pada sisi aset misalnya kredit termasuk kredit yang ada pada off balance shet (letter of credit/bank garansi) dan sisi leabilities berupa simpanan masyarakat dan jasa-jasa lainnya.

2. Gadai :

a. Pembiayaan yang dilakukan oleh nasabah untuk memperoleh pinjaman dari Bank BNI Syariah Cabang Dharmawangsa Surabaya dengan menggunakan jaminan berupa emas lantakan bukan emas perhiasan dan lain-lain.

b. Menahan salah satu harta milik ra>hin sebagai jaminan atas pinjaman yang diterimanya.

12

H. Metode penelitian 1. Jenis Penelitian

Metode penelitian sangat dipengaruhi oleh desain penelitian oleh peneliti yang bersangkutan. Dalam hal ini penulis menggunakan metode kualitatif dengan menggunakan pendekatan studi kasus, yaitu penelitian yang dilakukan secara intensif, terinci dan mendalam terhadap suatu organisasi, lembaga atau gejala tertentu.11 Metode kualitatif adalah suatu jenis penelitian yang temuan-temuannya tidak diperoleh melalui prosedur statistik atau bentuk hitungan lainnya,12 tetapi suatu penelitian yang dilakukan secara intensif, terinci dan mendalam terhadap praktik Gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya .

2. Lokasi Penelitian

Penelitian ini dilakukan di PT. Bank BNI Syariah Cabang Dharmawangsa. Jl. Dharmawangsa 115A Surabaya.

3. Data

Subyek yang diteliti dalam penelitian ini adalah tentang Implementasi Transaksi Gadai Syariah di Bank BNI Syariah Cabang Dharmawangsa Surabaya.

11 M. Kasiram, Metodologi penelitian kualitatif-kuantitatif (Yogyakarta: UIN Malik Press, 2010), hal 175.

13

4. Sumber data

a. Sumber data primer

Sumber data yang diperoleh langsung dari hasil penelitian di PT. Bank BNI Syariah Dharmawangsa Surabaya.

1) Customer Service di Bank BNI Syariah Cabang Dharmawangsa Surabaya.

2) Account Officer di Bank BNI Syariah Cabang Dharmawangsa Surabaya.

3) Dokumen-dokumen pembiayaan gadai dan Nasabah Bank BNI Syariah Cabang Dharmawangsa Surabaya.

b. Sumber data sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari hasil penelitian, meliputi dokumen dan bahan-bahan pustaka yang berhubungan dengan penelitian:

1) M. Syafi’i Antonio, Bank Syariah dari Teori Dan Praktek

2) Drs. Ismail, Perbankan Syariah

3) H. Karnaen A.Perwataatmaja, Apa dan Bagaimana Bank Islam 4) Mardani, Fiqh Ekonomi Syariah Fiqh Muamalat

5) Sutan Remy Sjahdeini, Perbankan Islam dan kedudukannya Dalam Tata Hukum perbankan Indonesia.

6) Adiwarman, Bank Islam Analisis Fiqh dan Keuangan

14

5. Teknik pengumpulan data

Teknik pengumpulan data dilakukan dengan cara-cara peneliti yaitu penulis mengumpulkan data secara langsung dari lapangan yang berkaitan dengan permasalahan di atas. Dalam pengumpulan data tersebut penulis menggunakan beberapa teknik yaitu:

a. Metode wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan dengan cara bertanya langsung, dengan menggunakan lisan. Dalam teknik ini, penulis bertanya langsung kepada karyawan dan nasabah PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.13

b. Metode dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditujukan kepada subjek penelitian. Dokumentasi yang dimaksud adalah alat pengumpulan data tentang pemahaman produk yang berupa dokumentasi dan catatan dari sumber yang diteliti. Teknik yang dilakukan dengan cara pengumpulan data dokumen dan arsip yang berkaitan dengan prosedur pembiayaan di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.

6. Teknik pengolahan data

a. Editing yaitu pemeriksaan kembali data yang diperoleh terutama dari segi kelengkapan, kejelasan makna, keserasian dan keselarasan antara

15

yang satu dengan yang lainnya, relevansi, dan keseragamannya baik satuan maupun kelompok.

b. Coding yaitu usaha-usaha untuk mengkategorikan data dan memeriksa data yang relevan dengan tema riset ini agar lebih fungsional.

c. Organizing yaitu menyusun dan mensistemasikan data yang diperoleh dari kerangka uraian yang telah direncanakan.

7. Teknik Analisis Data

Analisis data adalah upaya mengolah data menjadi informasi, sehingga karakteristik atau sifat-sifat tersebut dapat dengan mudah dipahami dan bermanfaat untuk menjawab masalah-masalah yang berkaitan dengan kegiatan penelitian. Sedangkan metode yang digunakan dalam menganalisis data yang diperoleh adalah Deskriptif Analisis, yaitu suatu penelitian yang bertujuan untuk memberikan gambaran tentang realitas pada obyek yang diteliti secara obyektif.14 Dengan menggunakan teknik Deskriptif Analisis, penulis akan memaparkan dan mendeskripsikan data yang berkaitan dengan judul yang menjelaskan tentang implementasi gadai sebagai suatu transaksi di Bank BNI Syariah Cabang Dharmawangsa Surabaya .

16

I. Sistematika pembahasan

Pembahasan dalam penelitian ini disusun dengan menggunakan sistematika sebagai berikut:

Bab I Pendahuluan Memuat uraian latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian dan sistematika pembahasan.

Bab II Kajian Teoritis Merupakan bab yang membahas landasan teori tentang gadai yang meliputi pengertian, syarat dan rukun dari akad, dan gadai.

Bab III PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya Data penelitian tentang deskripsi umum PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya yang meliputi latar belakang, lokasi perusahaan, visi dan misi, struktur organisasi, dan produk-produk PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya.

Bab IV Analisis Gadai di PT. Bank Bni Syariah Cabang Dharmawangsa Surabaya Bab ini berisi analisis data dan hasil analisis serta pembahasannya yang disesuaikan dengan metode penelitian sehingga memberi jawaban-jawaban dari pertanyaan yang telah disebutkan dalam rumusan masalah.

BAB II

LANDASAN TEORITIS

A. Gadai Syariah

1. Pengertian Gadai Syariah

Menurut pengertian bahasa gadai berasal dari kata

" ” artinya menggadaikan atau merungguhkan.1 Gadai juga diartikan

sebagai berikut: artinya: Gadai adalah menguatkan

hutang dengan jaminan barang.

Dalam pengertian lain, gadai diartikan sebagai al-Khabs (َثبخلا) artinya penahan. Penahan yaitu mengharuskan tetapnya sesuatu.2 Pengertian lain, gadai menurut bahasa adalah pinjam meminjam uang dengan menyerahkan barang dengan batas waktu atau pinjaman uang dengan tanggungan barang.3

Sebagaimana juga disebutkan dalam firman Allah Swt, dalam surat al-Maidah ayat 1:

1 Mahmud Yunus, Kamus Arab Indonesia h. 148 2 Sayyid Sabiq, Fiqh Sunnah 12 h. 139

18

Artinya: “Hai orang-orang yang beriman penuhilah akad-akad itu”.4

Pengertian lain dari gadai dikemukakan oleh ulama fiqh adalah sebagai berikut:5

a. Menurut ulama Malikiyah gadai adalah:

“Harta yang dijadikan pemiliknya sebagai jaminan utang yang

bersifat mengikat atau menjadi tetap.”6

b. Menurut ulama Hanafiyah gadai adalah:

“Menjadikan sesuatu (barang) sebagai jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai pembayar hak (piutang)

itu, baik seluruhnya maupun sebagainya.”7

c. Menurut ulama Syafiiyah dan Hanabilah gadai adalah:

“Menjadikan materi (barang) sebagai jaminan utang, yang dapat dijadikan pembayar utang apabila orang yang berutang tidak bisa membayar utangnya itu.”

Pengertian gadai yang ada dalam syariat Islam agak berbeda dengan pengertian yang ada dalam hukum positif serta ketentuan hukum adat. Gadai menurut ketentuan syariat Islam adalah merupakan kombinasi

4 Departemen Agama, al-Quran dan Terjemahnya h. 107

5 Nasrun Haroen, Fiqh Muamalah (Jakarta: Gaya Media Pratama, 2000), h. 252

19

pengertian gadai yang terdapat dalam KUH Perdata dan hukum adat, terutama sekali menyangkut obyek perjanjian. Gadai menurut syariat Islam itu meliputi barang yang mempunyai nilai harta dan tidak dipersoalkan apakah dia merupakan benda bergerak ataupun tidak bergerak.8

Dari beberapa definisi dapat diambil pengertian bahwa gadai adalah menjadikan barang milik orang yang berhutang sebagai jaminan atas hutang tersebut sehingga ia melunasi hutangnya secara keseluruhan. Selain itu dapat dipahami bahwa gadai adalah menahan sesuatu dengan hak yang memungkinkan pengambilan manfaat darinya, atau menjadikan sesuatu yang bernilai ekonomis pada pandangan syariah sebagai kepercayaan atas harta yang memungkinkan pengambilan hutang secara keseluruhan atau sebagian dari barang itu.

2. Landasan Hukum Gadai

a. Al-Qur’an

“Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, hendaklah ada

barang tanggungan yang dipegang (oleh yang berpiutang)...”

(al-Baqarah: 283)

Ayat tersebut secara eksplisit menyebutkan “barang

tanggungan yang dipegang (oleh yang berpiutang)”. Dalam dunia

20

finansial, barang tanggungan biasa dikenal sebagai jaminan (collateral) atau objek pegadaian.

b. Al-Hadits

“Aisyah r.a. berkata bahwa Rasulullah membeli makanan dari seorang

yahudi dan menjaminkan kepadanya baju besi.” (HR Bukhari No.

1926, kitab al-buyu, dan Muslim)

Anas r.a. berkata, “Rasulullah menggadaikan baju besinya kepada seorang yahudi di madinah dan mengambil darinya gandum untuk

keluarga beliau”. (HR Bukhari no. 1927, kitab al-buyu, Ahmad,

nasa’i, dan Ibnu Majah)

Abi Hurairah r.a. berkata bahwa Rasulullah saw. bersabda, “Apabila ada ternak digadaikan, punggungnya boleh dinaiki (oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)nya. Apabila ternak itu digadaikan, air susunya yang deras boleh diminum (oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)nya. Kepada orang yang naik dan minum, ia harus

mengeluarkan biaya perawatannya.” (HR Jamaah kecuali Muslim dan

Nasa’i, Bukhari no 2329, kitab ar-rahn)

21

menggadaikannya. Baginya adalah keuntungan dan tanggung

jawabnyalah bila ada kerugian (atau biaya).” (HR. Syafi’i dan

Daruqutni)

c. Ijma’

Para ulama telah sepakat bahwa gadai itu boleh. Maka tidak pernah mempertentangkan kebolehannya. Jumhur berpendapat disyariatkan pada waktu tidak bepergian dan waktu bepergian, berargumentasi pada perbuatan Rasulullah Saw. Adapun dalam masa perjalanan (penjelasan tentang jahir ayat yang menjelaskan gadai dalam perjalanan/safar), mereka (jumhur) berpendapat bahwa apa yang dijelaskan pada ayat diatas, merupakan suatu kebiasaan atau kezaliman pada saat itu, pada umumnya gadai dilakukan pada waktu bepergian.9

Berbeda dengan paham yang dianut oleh Madzab Zahiri, Mujahid dan al-Dahak yang berpendapat bahwa gadai hanya diperbolehkan dalam keadaan bepergian saja. Mereka berpegang pada zahir Q.S. Al-Baqarah ayat 283 yang menjelaskan tentang gadai dalam bepergian (safar). Padahal ada hadits yang dijadikan hujjah tentang kebolehan gadai yang dilakukan tidak dalam bepergian (safar) seperti halnya yang dilakukan oleh pihak perbankan syariah saat ini.

22

3. Rukun dan Syarat Gadai a. Rukun Gadai

Rukun merupakan salah satu unsur yang harus dipenuhi secara tertib dalam setiap perbuatan hukum. Adapun yang menjadi rukun dalam perjanjian gadai adalah sebagai berikut:

1) Kalimat akad

2) Yang merungguhkan dan yang menerima rungguhan 3) Barang yang dirungguhkan

4) Ada hutang disyaratkan keadaan telah tetap.10

Rukun gadai menurut Heri Sudarsono juga meliputi: 1) Ar-Ra>hin (yang menggadaikan)

2) Al-Murtahin (yang menerima gadai)

3) Al-Marhu>n atau Rahn (barang yang digadaikan) 4) Al-Marhu>n bih (hutang)

5) Si>ghat (hutang).11

Dari sekian banyak rukun yang telah disebutkan di atas, sebenarnya yang paling pokok adalah

1) Si>ghat (akad gadai)

2) Ra>hin (orang yang menggadaikan barang) 3) Murtahin (orang yang menerima barang gadai) 4) Marhu>n (barang yang digadaikan)

23

Ulama Hanafiyah berpendapat bahwa rukun gadai itu hanya ija>b (pernyataan penyerahan barang sebagai agunan/jaminan oleh pemilik barang) dan Qabu>l (pernyataan kesediaan memberi hutang dan menerima barang agunan/jaminan). Selain itu menurut mereka untuk kesempurnaan dan mengikatnya, akad rahn diperlukan al-Qabd (penguasa barang) oleh pemberi hutang.12

b. Syarat Gadai

Tentang pemberi dan penerima gadai disyaratkan keduanya merupakan orang yang cakap untuk melakukan sesuatu perbuatan hukum sesuai dengan ketentuan syariat Islam, yaitu berakal dan baligh.

Syarat sahnya akad dalam perjanjian gadai adalah sebagai berikut:

1) Berakal 2) Baligh

3) Barang yang dijadikan jaminan itu ada pada saat akad sekalipun tidak satu jenis.

4) Barang tersebut dipegang oleh orang yang menerima gadai (murtahin) atau wakilnya.13

Sedangkan menurut Rachmad Syafe’i, syarat gadai meliputi:

1) Syarat A<qid (kedua orang yang akan akad harus memenuhi kriteria)

24

2) Syarat Si>gat (ija>b Qabu>l)

3) Syarat Marhu>n bih (hak yang diberikan ketika gadai) 4) Syarat Marhu>n (barang yang dijadikan jaminan oleh ra>hin) 5) Syarat kesempurnaan rahn (memegang barang).14

Dalam kitab Bida>yatul Mujtahid dijelaskan bahwa syarat sah yang disebutkan syara’ mengenai gadai ada dua macam, yaitu syarat sah dan syarat kerusakan. Kemudian mengenai syarat sah yang disebutkan oleh syara’ dalam gadai yaitu dalam keadaan sebagai gadai, maka ada dua syarat, pertama syarat yang disepakati garis besarnya tapi diperselisihkan segi syaratnya, yaitu penguasaan atas barang. Kedua, syarat yang keperluannya masih diperselisihkan.15 4. Barang yang dijadikan Jaminan

Barang yang dijadikan jaminan merupakan salah satu unsur yang harus ada dalam perjanjian gadai. Di dalam al-Qur’an, as-Sunnah, dan

ijma’ tidak ada yang menjelaskan secara pasti apakah barang tersebut

berupa barang bergerak atau barang yang tidak bergerak. Adapun ketentuan atau syarat barang jaminan adalah: a. Barang jaminan itu milik ra>hin

b. Nilai barang jaminan diperkirakan seimbang dengan nilai hutang c. Identitas barang jaminan cukup jelas

d. Barang jaminan merupakan barang yang halal bagi seorang muslim e. Barang jaminan itu bisa diserahkan baik benda maupun manfaatnya

14Rachmad Syafe’i, Fiqh Muamalah, h. 162-164

25

f. Barang jaminan tersebut bisa dijual.16

Ulama’ Hanafiyah mensyaratkan barang jaminan antara lain:

a. Dapat dijualbelikan b. Bermanfaat

c. Jelas d. Milik ra>hin e. Bisa diserahkan

f. Tidak bersatu dengan harta lain g. Dipegang (dikuasai) oleh ra>hin.17

Sedangkan dalam kitab Kifayatul Akhyar dijelaskan syarat marhu>n (barang jaminan) antara lain:

a. Barang tersebut sudah tersedia

Tidak boleh menggadaikan barang yang tidak ada, seperti barang yang masih dipesan, barang yang dipinjam orang lain dan sebagainya. Barang yang dijadikan jaminan harus sudah ada.

b. Untuk hutang yang jelas

Hutang harus jelas jumlahnya, sehingga kedua belah pihak bisa memperkirakan harga barang yang dijadikan jaminan tersebut setara apa tidak dengan jumlah hutang.18

16Hasan Mu’arif Ambary, Suplemen Ensiklopedi Islam(2), h. 119

17 Sutan Remy Sjahdeni, Perbankan Islam dan Kedudukannya dalam tata Hukum Perbankan indonesia (Jakarta: Pustaka Utama Grafiti, 1999) h. 79-80

26

5. Manfaat dan Resiko Barang Gadai a. Manfaat barang gadai

Dalam fiqh Islam, barang gadai dipandang sebagai amanat di tangan murtahin, sama halnya dengan amanat lain. Ia tidak harus membayar kalau barang itu rusak, kecuali karena tindakan atau kelalaiannya. Murtahin hanya bertanggung jawab untuk menjaga, memelihara, dan berusaha semaksimal mungkin agar barang tersebut tidak rusak atau berkurang nilainya.

Sebagai amanat murtahin tidak diperbolehkan memakai, memanfaatkan, dan mengambil hasilnya untuk kepentingan sendiri, sedangkan pengambilan manfaat barang gadai sama dengan Qira>d (semua pinjaman yang mengambil manfaat) dan setiap Qira>d yang mengambil manfaat adalah riba. Dan hukum riba dalam Islam adalah haram.19

Al-Syaukani membolehkan pemegang gadai (murtahin) mengambil manfaat dari barang gadai (agunan), kendati tanpa izin dari penggadai (ra>hin), selama barang gadaian itu adalah barang yang memerlukan pemeliharaan dan perawatan seperti binatang ternak yang memerlukan makanan dan minuman.

Menurut sebagian ulama Hanafiyah membolehkannya selama ada izin dari ra>hin, dan sebagian lainnya tidak membolehkannya sekalipun ada izin dari pemiliknya bahkan mengkategorikan sebagai

27

riba>. Sedangkan ulama Malikiyah berpendapat bahwa murtahin boleh memanfaatkan barang gadai jika diizinkan oleh ra>hin atau disyaratkan ketika akad dengan ketentuan barang yang digadaikan tersebut merupakan barang yang bisa diperjual belikan. Dengan demikian apabila syarat tersebut tidak dipenuhi maka pemanfaatan barang gadai oleh murtahin adalah batal. Namun apabila barang gadai itu berupa binatang ternak yang berhak memanfaatkan barang gadai tersebut adalah ra>hin. Adapun pendapat ulama Hanabilah berbeda dengan jumhur ulama, mereka berpendapat apabila barang jaminan berupa binatang, murtahin boleh memanfaatkannya. Seperti mengendarai atau mengambil susunya. Sekedar penganti biaya yang dikeluarkan untuk pemeliharaan binatang tersebut. Meskipun tidak diizinkan oleh ra>hin. Adapun barang selain binatang tidak boleh dimanfaatkan kecuali atas izin ra>hin.20 Pendapat ini didasarkan pada sabda

Rasulullah Saw.

“Binatang tunggangan boleh ditunggangi karena pembiayaannya apabila digadaikan, binatang boleh diambil susunya untuk diminum karena pembiayaan bila digadaikan bagi orang yang memegang dan meminumnya wajib memberikan biaya”.21

28

Sedangkan pengarang kitab “al-Mina” diambil dari Abdullah Muhammad bin Aslam as-Samarqandy, bahwa pemegang gadai (murtahin) tidak halal mengambil manfaat apapun dari barang gadaian dengan jalan apapun walaupun diizinkan oleh yang menggadaikan. Karena yang demikian berarti izin mengenai riba, karena piutangnya akan dibayar lengkap, maka manfaat itu berarti lebih maka menjadilah ia itu riba>.22

Mengenai pengambilan manfaat oleh pihak ra>hin (pemilik

gadai), Syafi’i berpendapat bahwa ra>hin dibolehkan memanfaatkan

barang gadai tanpa seizin murtahin. Tetapi pemilik gadai tidak boleh menghilangkan atau mengurangi nilai dari barang yang digadaikan. Apabila ada barang gadai bisa berkurang maka harus ada izin dari murtahin. Bank islam sebagai pemegang gadai harus mengambil manfaat dari barang tanggungan sebagai imbalan atas pemeliharaan barang tersebut.23

Adapun pengambilan manfaat oleh murtahin dalam bentuk keuntungan bukan merupakan riba, selama ada kesepakatan. Misalnya seseorang menggadaikan barang dengan meminjam uang sebesar Rp. 5.000 dan mengembalikan sebesar Rp. 5.300,-. Hal ini telah disepakati kedua belah pihak dan uang sebesar Rp. 300,- tersebut merupakan pemberian ra>hin kepada murtahin sebagai ungkapan terima kasih karena perawatan dan pemeliharaan terhadap barang yang digadaikan.

29

Hal ini pun berdasarkan pendapat Imam Hanafi. Penggadaian termasuk beban (atas barang gadaian) untuk suatu batas pinjaman. Sebagai contoh, sehelai kain seharga 10 dirham digadaikan seharga 10 dirham. Pemegang gadai tidak dapat dituntut oleh penggadai sekiranya barang gadaian hilang di tangan pemegang gadai. Tetapi, ia harus berunding dengan penggadai mengenai bayar sisa dari sebagian dari hutang itu, misalnya 5 dirham sekiranya kain tersebut 5 dirham akan dibayar kepada penggadai atau memegangnya sebagai amanat apabila kain tersebut bernilai lebih dari jumlah pinjaman.24

Adapun manfaat yang dapat diambil oleh bank dari prinsip gadai adalah sebagai berikut:

1) Menjaga kemungkinan nasabah untuk lalai atau bermain-main dengan fasilitas pembiayaan yang diberikan bank.

2) Memberikan keamanan bagi semua penabung dan pemegang deposito bahwa dananya tidak akan hilang begitu saja jika nasabah peminjam ingkar janji jarena ada suatu asset atau barang (marhu>n) yang dipegang oleh bank.

3) Jika rahn diterapkan dalam mekanisme pegadaian, sudah barang tentu akan sangat membantu saudara kita yang kesulitan dana, terutama di daerah-daerah.25

24 Muhammad Muislehuddin, Sistem Perbankan dalam Islam, h. 85

30

b. Resiko barang gadai

Sesuatu kalau ada manfaatnya kadang juga mengandung resiko karena memang sifatnya. Karena resiko (risk sharing) merupakan dasar utama dari semua transaksi keuangan Islam. Adapun resiko yang mungkin terjadi pada rahn apabila diterapkan sebagai produk adalah:26

1) Resiko tidak terbayarnya hutang nasabah (wanprestasi) resiko ini terjadi apabila nasabah kesulitan dalam melunasi kembali barang yang telah dijaminkan karena beberapa alasan. Nasabah gadai dapat saja terbebas dari kewajiban membayar cicilan karena dalam perjalanan waktu nasabah berniat untuk mengorbankan barang gadainya.

2) Resiko penurunan nilai asset yang ditahan atau rusak, walaupun telah ditaksir nilai barang yang digadaikan memungkinkan adanya penurunan nilai barang dari awal penafsiran akan terjadi. Hal ini disebabkan oleh berbagai masalah ekonomi misalnya, menurunnya nilai rupiah terhadap dollar.

6. Waktu dan Berakhirnya Akad dalam Pejanjian Gadai

Menurut hukum Islam jika telah jatuh tempo membayar hutang maka ra>hin wajib melunasi, dan murtahin wajib menyerahkan barangnya dengan segera. Sedangkan kebanyakan fuqaha>’ berpendapat bahwa bila waktu pembayaran telah tiba kedua belah pihak boleh membuat syarat

31

penjualan barang gadai tersebut, dan penerima gadai berhak melakukannya.

Adapun akad gadai dipandang habis (hapus) dengan beberapa cara, antara lain:

a. Barang jaminan diserahkan kepada pemiliknya b. Dipaksa menjual jaminan tersebut

c. Ra>hin melunasi semua hutangnya d. Pembebasan hutang

e. Pembatalan rahn dari pihak murtahin f. Ra>hin meninggal dunia

g. Barang jaminan tersebut rusak

h. Barang jaminan tersebut dijadikan hadiah, hibah, sedekah, dan lain-lain atas seizin pemiliknya.27

Jika ra>hin meninggal dunia atau pailit maka murtahin lebih berhak atas marhu>n daripada semua kreditur. Jika hasil penjualan marhu>n tidak mencukupi piutangnya, maka murtahin memiliki hak yang sama bersama para kreditur terhadap harta peninggalan ra>hin.

BAB III

IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG

DHARMAWANGSA SURABAYA

A. Latar Belakang Berdirinya BNI Syariah

1. Sejarah berdirinya BNI Syariah

BNI (Bank Negara Indonesia) berdiri sejak tahun 1946, sebagai

bank negara Indonesia merupakan bank pertama yang didirikan dan

dimiliki oleh pemerintah Indonesia. Sehubungan dengan penambahan

modal pada tahun 1995, status bank negara Indonesia diubah menjadi bank

komersil milik pemerintah. Sejalan dengan keputusan penggunaan tahun

pendirian sebagai bagian dari identitas perusahaan, nama bank negara

indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini

menjadikan bank negara Indonesia lebih dikenal sebagai “BNI” 46.1

Pemberlakuan Undang-Undang nomor 10 tahun 1998 tentang

Perbankan Syariah, telah menjadi kesempatan BNI untuk mengembangkan

perbankan syariah di Indonesia. Diawali dengan pembentukan tim bank

syariah di tahun 1999, Bank Indonesia kemudian mengeluarkan izin

prinsip dan usaha untuk beroperasinya unit usaha syariah BNI. Setelah itu

BNI syariah menerapkan strategi pengembangan jaringan cadangan

syariah. Pada tahun 2000 BNI syariah membuka 5 kantor cabang sekaligus

dikota-kota potensial yakni Yogyakarta, Malang, Pekalongan, Jepara, dan

1

33

Banjarmasin, tahun 2001 BNI syariah membuka 5 kantor cabang syariah

yang difokuskan di kota-kota besar indonesia seperti ; Jakarta(2 cabang),

Bandung, Makasar, dan Padang.2

Selanjutnya pada tahun 2004 BNI Syariah prima cabang Surabaya

beroperasi di Surabaya berlokasi di Jalan Raya Darmo nomor 127

Surabaya. Dengan adanya perkembangan dalam dunia perbankan dan

pasar-pasar uang semakin menurun maka BNI Syariah merubah BNI

Syariah Prima menjadi BNI Syariah reguler yang berlokasi di Jalan Bukit

Darmo Boulevard nomor 8a-8b Surabaya, yang makin aktif di kalangan

masyarakat menengah dan ke atas. Dengan semakin berkembangnya

jumlah nasabah di daerah Surabaya dan sekitarnya, maka didirikan kantor

cabang kedua di Surabaya yang beralamat di Jalan Dharmawangsa nomer

115 A pada tahun 2011.

2. Visi dan Misi

a. Visi BNI Syariah

Menjadi Bank Syariah pilihan masyarakat yang unggul dalam

layanan dan kinerja.

b. Misi BNI Syariah

1)Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

2)Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

2

34

3)Memberikan nilai investasi yang optimal bagi investor.

4)Menciptakan wahana terbaik sebagai tempat kebanggaan untuk

berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5)Menjadi acuan tata kelola perusahaan yang amanah.

6)Secara istiqomah melaksanakan amanah untuk memaksimalkan

kinerja dan layanan perbankan dan jasa keuangan syariah, sehingga

dapat menjadi bank syariah kebanggaan anak negeri.

3. Produk-produk bank BNI Syariah

a. Produk pendanaan 3

1)Tabungan iB Hasanah

Tabungan dan simpanan dana dengan fasilitas transaksi seperti

Internet Banking dan SMS Banking.

2)Tabungan iB Prima Hasanah

Tabungan transaksional dengan layanan prima dan bagi hasil

yang lebih kompetitif. Tabungan dicover oleh asuransi dan fasilitas

Executive Lounge bandara yang telah bekerjasama dengan BNI

Syariah.

3)Tabungan iB Bisnis Hasanah

Tabungan dengan informasi transaksi dan mutasi rekening

yang lebih detail, dengan bagi hasil yang kompetitif.

4)Tabungan iB Tunas Hasanah

3

35

Tabungan dengan fungsi sebagai simpanan yang diperuntukan

bagi anak-anak dan pelajar yang berusia di bawah 17 tahun.

Tabungan ini disertai dengan kartu ATM atas nama anak dan SMS

notifikasi.

5)Tabungan iB THI Hasanah

Tabungan untuk perencanaan perjalanan haji yang dikelola

secara Syariah dengan sistem setoran bebas atau bulanan, terkoneksi

dengan SISKOHAT Kementrian Agama sehingga proses

mendapatkan nomor porsi haji lebih mudah.

6)Tabungan iB Tapenas Hasanah

Investasi dana untuk perencanaan masa depan dengan sistem

setoran bulanan, bermanfaat untuk membantu menyiapkan rencana

masa depan seperti rencana liburan, ibadah umroh, pendidikan

ataupun rencana lainnya.

7)Giro iB Hasanah

Simpanan dalam mata uang rupiah yang dikelola berdasarkan

prinsip Syariah dengan alat pembayaran berupa cek dan bilyet giro.

8)Deposito iB Hasanah

Investasi berjangka yang ditujukan bagi nasabah perorangan

dan perusahaan. Pengelolaan dana disalurkan melalui pembiayaan

yang sesuai dengan prinsip Syariah dan memberikan bagi hasil yang

kompetitif.

36

Nikmati berbagai kemudahan dan kenyamanan transaksi

perbankan 24 jam melalui fasilitas e-banking iB Hasanah yang dapat

dipergunakan kapan saja dan dimana saja, serasa memiliki BNI

Syariah cabang anda sendiri.

b.Produk pembiayaan 4

1)Tunas Usaha iB Hasanah

Fasilitas pembiayaan produktif yang diberikan untuk usaha

yang feasible namun belum bankable guna memenuhi kebutuhan

modal usaha atau investasi.

2)Wirausaha iB Hasanah

Fasilitas pembiayaan produktif yang diberikan untuk

pertumbuhan usaha yang feasible guna memenuhi kebutuhan modal

usaha atau investasi.

3)Griya iB Hasanah

Fasilitas pembiayaan konsumtif untuk membeli, membangun,

merenovasi rumah / ruko ataupun untuk membeli kavling siap

bangun (KSB).

4)Flexi iB Hasanah

Fasilitas pembiayaan konsumtif bagi Pegawai / Karyawan

Perusahaan / instasi untuk penggunaan jasa antara lain pengurusan

biaya pendidikan, perjalanan umroh, travelling, pernikahan dan

lain-lain.

4

37

5)Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif bagi Pegawai / karyawan

perusahaan / lembaga / Instasi atau Profesional untuk pembelian

barang dengan agunan berupa fixed asset.

6)Pembiayaan Emas iB hasanah

Kini anda dapat mewujudkan impian kepemilikan emas

melalui Pembiayaan Emas iB hasanah. Pembiayaan Emas ib

Hasanah merupakan fasilitas pembiayaan konsumtif yang diberikan

untuk membeli emas logam mulia dalam bentuk batangan yang

diangsur secara pokok setiap bulannya.

B. Implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

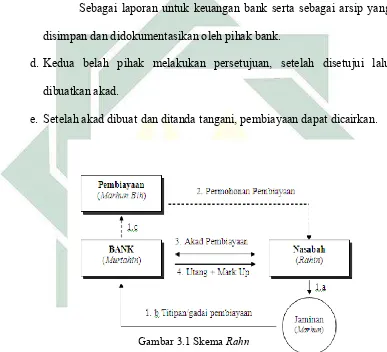

1. Prosedur pembiayaan gadai

Adapun prosedur yang ditentukan dalam pembiayaan gadai di Bank

BNI Syariah Cabang Dharmawangsa Surabaya adalah sebagai berikut:5 a. Membawa dan menyerahkan foto copy KTP atau identitas diri sebagai

syarat mutlak untuk memulai suatu pengajuan pembiayaan untuk

identifikasi identitas diri.

5

38

b. Membuka rekening tabungan iB Hasanah BNI Syariah

Rekening yang dibuka sebagai rekening penampung dana

pembiayaan, karena pembiayaan yang diberikan oleh bank tidak

langsung diberikan kepada nasabah, melainkan masuk melalui rekening

nasabah.

c. Mengisi formulir permohonan gadai

Sebagai laporan untuk keuangan bank serta sebagai arsip yang

disimpan dan didokumentasikan oleh pihak bank.

d. Kedua belah pihak melakukan persetujuan, setelah disetujui lalu

dibuatkan akad.

e. Setelah akad dibuat dan ditanda tangani, pembiayaan dapat dicairkan.

2. Penaksiran

Setelah nasabah melakukan prosedur pengajuan pembiayaan seperti

tahapan-tahapan yang telah dijelaskan diatas, maka petugas yang ditunjuk Gambar 3.1 Skema Rahn

39

untuk menangani pembiayaan rahn (gadai) atau yang biasa disebut dengan

analisis rahn melakukan penaksiran atas emas Logam Mulia yang telah

dijadikan jaminan atas utangnya tersebut.

Penaksiran dilakukan untuk mengetahui jumlah karat emas Logam

Mulia yang digadaikan atau dijadikan jaminan atas utangnya. Jumlah karat

inilah yang nantinya akan menentukan jumlah pembiayaan yang bisa

diberikan kepada nasabah serta besar biaya penyimpanan atau ujrahnya.

Untuk tarif jasa pemeliharaannya untuk gadai, jika besar emas ≥100 gram,

maka nasabah dikenakan biaya sebesar 1,1% dari nilai taksiran per

bulannya dan jika besar emas ≤100 gram, maka nasabah dikenakan biaya

sebesar 1,6 dari nilai taksiran per bulannya dengan jangka waktu

pinjaman maksimal 4 bulan dan dapat diperpanjang maksimal 2 kali

perpanjangan. Sedangkan untuk maksimal pembiayaan yang bisa diambil

oleh nasabah adalah sebesar 80% dari nilai taksiran emas.6 Contoh penaksiran gadai emas:

Seorang nasabah menggadaikan emas batangan / logam mulia seberat 100

gram dengan jangka waktu 4 bulan dengan cara menggadaikan Logam

Mulia 100 gram yang telah dibeli tersebut kepada BNI Syariah sebagai

jaminan atas utangnya. Berapakah pembiayaan yang diterima dan biaya

yang dikeluarkan oleh nasabah?

Analisa Bank:

Taksiran emas = 100 gram x Rp. 500.000,-

6

40

Misalkan nasabah melunasi di hari ke- 10, maka biaya pelunasan adalah.

= (10 x Rp. 18.333) + Rp. 40.000.000,-

= Rp. 40.183.330,-

Tabel 1

Biaya Administrasi (Taksiran)

Gol Nilai Taksiran Emas Biaya Administrasi 1 ≤ 10 juta Rp. 10.000,- 2 10 juta s.d 25 juta Rp. 25.000,- 3 ≥ 25 juta Rp. 50.000,-

Tabel 2

Pengujian dan Penaksiran Kadar Emas

41

Secara umum persyaratan dan ketentuan pokok rahn (gadai) 7 1)Bukti identitas yang sah

2)Menyerahkan barang gadai berupa emas lantakan bersetifikat

ANTAM

3)Memiliki atau membuka rekening tabungan iB Hasanah BNI

Syariah.

4)Menandatangani akad pembiayaan dan gadai emas syariah

5)Membayar biaya pemeliharaan, materai.

b.Jangka waktu

Jangka waktu pengembalian pembiayaan yang ditentukan dalam

perjanjian rahn di PT. bank BNI Syariah Cabang Dharmawangsa

Surabaya tergantung pada permintaan nasabah. Namun pihak bank

memberikan batas waktu paling sedikit 14 hari dari akad yang telah

dibuat. Sedangkan jangka waktu yang ditawarkan oleh pihak bank

adalah 4 bulan dan dapat diperpanjang maksimal 2 kali.8

c. Biaya

Biaya yang dimaksud disini adalah biaya yang berkenaan

dengan barang gadai (marhu>n), meliputi:

1)Biaya pemeliharaan, yaitu biaya yang dikeluarkan untuk memelihara

dan menjaga barang jaminan (marhu>n) agar tidak rusak dan

berkurang nilainya.

7

Dokumen Gadai Emas Syariah

8

42

2)Biaya asuransi, yaitu barang yang dikeluarkan untuk asuransi.

Namun di PT. Bank BNI Syariah Cabang Dharmawangsa bebas

biaya asuransi penyimpanan emas.

3)Biaya administrasi, yaitu biaya yang dikeluarkan untuk keperluan

administrasi, misalnya biaya untuk pembuatan akad, biaya

penaksiran emas, biaya materai, dan lain-lain.

Adapun besarnya biaya yang dikenakan terhadap nasabah

tergantung pada banyaknya pembiayaan yang diajukan dan jumlah dari

taksiran. Biaya tersebut dikenakan kepada nasabah demi keamanan

43

d.Jenis Jaminan

Ar-rahn merupakan akad penyerahan barang dari nasabah

kepada bank sebagai jaminan atas hutang yang dimiliki nasabah.

Penyerahan hak penguasaan secara fisik atas harta/barang berharga dari

nasabah kepada bank untuk dikelola dengan prinsip ar-rahn untuk

jangka waktu tertentu, dengan membayar ongkos sewa atas penitipan

barang yang digadaikan. Barang yang dijadikan jaminan terhadap

pembiayaan yang diberikan oleh PT>. Bank BNI Syariah Cabang

Dharmawangsa Surabaya adalah berupa barang berharga yang

mempunyai mutu dan nilai tinggi, misalnya berlian, mutiara, emas, dan

lain-lain. Namun, jenis barang jaminan gadai yang diterima di PT.

Bank BNI Syariah Cabang Dharmawangsa Surabaya hanya berupa

emas lantakan saja dan yang lebih diutamakan untuk dikelola dan

diproses adalah jenis emas lantakan, dan PT. Bank BNI Syariah Cabang

Dharmawangsa tidak menerima barang jaminan berupa berupa kalung,

gelang, cincin emas, kendaraan bermotor maupun barang yang tidak

bergerak.9

Sebelumnya PT. Bank BNI Syariah Cabang Dharmawangsa

Surabaya juga menerima barang jaminan berupa emas dalam bentuk

perhiasan seperti kalung, cincin, dan gelang. Pada saat itu produk

pembiayaan gadai emas di PT. Bank BNI Syariah Cabang

Dharmawangsa Surabaya ini meningkat dan banyak nasabah yang

9

44

melakukan transaksi gadai untuk mendapatkan dana dengan hanya

menyerahkan barang jaminan berupa emas perhiasan. Sehingga pihak

bank kewalahan melayani banyaknya nasabah yang melakukan

transaksi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa

Surabaya sehingga para pegawai yang bertugas selain mengurus

pembiayaan gadai dilibatkan untuk membantu untuk melayani para

nasabah yang akan mengajukan transaksi gadai tersebut.

Namun seiring berjalannya waktu pihak PT. Bank BNI Syariah

Cabang Dharmawangsa Surabaya membuat keputusan baru mengenai

barang jaminan yang harus diterima oleh bank berupa emas batangan

atau emas lantakan yang bersertifikat ANTAM. Dikarenakan pihak

bank kesulitan untuk menyimpan barang jaminan dari para nasabah

yang melakukan pembiayaan gadai emas karena tempat yang digunakan

bank BNI Syariah Cabang Dharmawangsa Surabaya untuk menyimpan

barang jaminan (marhu>n) sangat terbatas, dan pihak bank juga harus

menjaga barang jaminan para nasabah agar tidak hilang dan rusak.

Sehingga barang yang digadaikam pada bank BNI Syariah Cabang

Dharmawangsa Surabaya mengutamakan barang jaminan (marhu>n)

dalam bentuk emas batangan atau lantakan yang bersertifikat ANTAM.

Karena selain mudah untuk menyimpannya pembiayaan yang

didapatkan nasabah cukup besar.

Dari hasil wawancara dengan ibu Rita (customer service) bahwa

45

Bank BNI Syariah Cabang Dharmawangsa Surabaya dalam satu tahun

hanya 25 nasabah yang melakukan pembiayaan gadai, berbeda jauh

dengan jumlah nasabah sebelum PT. Bank BNI Syariah Cabang

Dharmawangsa Surabaya membuat kebijakan baru yang hanya

menerima barang jaminan berupa emas batangan yang bersertifikat

ANTAM.10

Hal ini merupakan masalah tersendiri bagi pihak PT. Bank BNI

Syariah Cabang Dharmawangsa Surabaya yang hanya menerima barang

jaminan berupa emas lantakan saja dan tidak menerima barang jaminan

yang lain berupa perhiasan emas seperti kalung, gelang, dan cincin.

e. Realisasi pembiayaan ar-rahn

Apabila semua persyaratan dan prosedur telah dipenuhi, maka

uang dapat segera dicairkan. Pembiayaan tersebut dapat direlisasikan

melalui rekening maupun secara langsung/tunai. Realisasi rekening

dapat melalui rekening pribadi yang sudah ada maupun melalui

rekening perantara yaitu rekening yang dibukakan oleh bank (bagi yang

belum punya rekening). Apabila pembiayaan dibawah 5 juta maka tidak

wajib membuka rekening, namun apabila diatas 5 juta harus

mempunyai rekening.

Namun di PT. Bank BNI Syariah Cabang Dharmawangsa

Surabaya jika persyaratan telah dipenuhi maka realisasi akan di cairkan

melalui rekening bank BNI Syariah tidak melalui rekening bank lain.

10

46

Dan bank tidak akan merealisasikan uang tersebut kepada nasabah

meskipun jumlahnya banyak atau sedikit sebelum nasabah memiliki

rekening PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

BAB IV

ANALISIS HASIL PENELITIAN

A. Implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

Bank Syariah adalah lembaga keuangan yang menjalankan kegiatan

usahanya dengan berdasarkan prinsip syariah.1 Tidak hanya berhenti pada menjalankan kegiatan usahanya dengan berlandaskan prinsip syariah, tetapi

juga berprinsip ta‘a>wun atau tolong menolong, karena tujuan dari adanya

bank syariah adalah untuk menjembatani dan memenuhi kebutuhan

masyarakat terutama masyarakat dengan kondisi ekonomi menengah ke

bawah. Hal ini bukan berarti bank syariah menutup diri dari masyarakat

golongan menengah ke atas yang ingin bekerjasama dengan bank syariah.

Selaras dengan tujuan yang dimiliki, Bank Syariah memiliki produk

unggulan yang dapat memenuhi kebutuhan masyarakat atau calon nasabah.

Produk tersebut adalah produk perhimpunan dana (funding) dan produk

penyaluran dana (financing). Namun yang paling diminati oleh calon nasabah

adalah produk penyaluran dana yaitu pembiayaan. Pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dan/atau lembaga keuangan lainnya dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

1

48

imbalan bagi hasil.2 Pembiayaan identik dengan kepercayaan, yang merupakan salah satu unsur penting dalam pembiayaan. Kepercayaan yang

dimaksud adalah bank menaruh kepercayaan kepada seseorang atas amanah

yang diberikan bank selaku penyedia dana.

Dalam hal ini PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

juga mempunyai produk pembiayaan berupa gadai emas, dimana dalam gadai

emas ini nasabah dalam melakukan pembiayaan gadai harus memenuhi syarat

yang harus dipenuhi untuk mendapatkan pembiayaan gadai tersebut. Antara

lain:

1. Nasabah harus mempunyai surat identitas diri atau KTP sebagai syarat

mutlak.

2. Membuka rekening tabungan iB Hasanah.

3. Barang jaminan berupa emas batangan atau lantakan yang bersertifikat

ANTAM.

4. Mengisi formulir permohonan gadai.

5. Membuat persetujuan akad.

Kemudian penaksiran dilakukan untuk mengetahui jumlah karat emas

Logam Mulia yang digadaikan atau dijadikan jaminan atas utangnya. Jumlah

karat inilah yang nantinya akan menentukan jumlah pembiayaan yang bisa

diberikan kepada nasabah serta besar biaya penyimpanan atau ujrahnya. Untuk

tarif jasa pemeliharaannya untuk gadai, jika besar emas ≥100 gram, maka

nasabah dikenakan biaya sebesar 1,1% dari nilai taksiran per bulannya dan

2

49

jika besar emas ≤100 gram, maka nasabah dikenakan biaya sebesar 1,6 dari

nilai taksiran per bulannya dengan jangka waktu pinjaman maksimal 4 bulan

dan dapat diperpanjang maksimal 2 kali perpanjangan. Sedangkan untuk

maksimal pembiayaan yang bisa diambil oleh nasabah adalah sebesar 80%

dari nilai taksiran emas.3

B. Analisis Implementasi gadai di PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya

Pada PT. Bank BNI Syariah Cabang Dharmawangsa Surabaya,

nasabah (ra>hin) harus meunjukkan KTP sebagai bukti bahwa ra>hin telah

memenuhi syarat sebagai pihak ra>hin dalam gadai, yakni dewasa dan

berakal. Ketentuan tersebut sejalan dengan perjanjian yang harus dimiliki

Rahn.

Selain menunjukkan KTP, ra>hin juga harus dapat menunjukkan

barang yang akan dijadikan jaminan, dan barang jaminan tidak berupa

perhiasan emas seperti kalung, gelang, cincin, dan juga benda-benda yang lain

yang berukuran besar seperti mobil, motor dan hasil panen seperti padi dan

gabah. Tetapi bank BNI Syariah Cabang Dharmawangsa Surabaya hanya

menerima barang jaminan berupa emas batangan yang bersertifikat ANTAM

dengan surat bukti atau kwitansi yang menyebutkan bahwa barang tersebut

adalah milik ra>hin. Jika dikemudian hari terdapat sengketa mengenai status

barang jaminan tersebut, maka hal tersebut di luar tanggung jawab pihak yang

3

50

memberikan pinjaman (murtahin). Hal ini juga sesuai dengan persyaratan

sahnya perjanjian rahn (gadai).

Kemudian pihak ra>hin dan murtahin membuat kesepakatan akad

rahn yang di dalamnya terdapat kewajiban-kewajiban yang harus dipatuhi

kedua belah pihak. Sebagaimana yang telah dijelaskan dalam bab III pada pola

kontrak perjanjian.

Setelah ketentuan tentang pengisisan permohonan pembiayaan rahn

(gadai) prosedur selanjutnya adalah penaksiran yang sepenuhnya menjadi hak

pihak bank, penaksiran ini dilakukan dua orang yang merupakan pegawai

bank BNI syariah Cabang Dharmawangsa Surabaya dan tidak menggunakan

jasa orang luar seperti melakukan penaksiran di toko-toko emas agar tidak ada

kecurangan dalam hal penaksiran. Sedangkan nasabah hanya menunggu

keputusan dari pihak bank mengenai keputusan permohonan pembiayaan.

Analisis permohonan pembiayaan berupa penaksiran ini merupakan

batas kehati-hatian dalam memberikan pembiayaan kepada nasabah karena

pembiayaan yang diberikan pihak bank kepada nasabah bersifat amanah, jika

tidak dilakukan analisis terlebih dahulu dikhawatirkan akan terjadi manipulasi

data yang dapat menimbulkan kerugian pada pihak bank. Hal ini sesuai

dengan ketentuan pasal 8 ayat 1 dan 2 Undang-undang No. 10 tahun 1998

tentang Perbankan yang berbunyi:

51

mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan”

Ayat 2: “Bank Umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah, sesuai dengan ketenttuan yang ditetapkan oleh Bank Indonesia”4

Jika proses analisa permohonan pembiayaan telah dilakukan, maka

kesepakatan antara nasabah dengan pihak bank dilakukan dan disetujui maka

bagian pembiayaan membuat akad. Pada tahap ini pembiayaan rahn akan

terwujud atau terealisasi apabila rukunnya terpenuhi dan akan menjadi sah jika

seperangkat syaratnya sudah lengkap.

Adapun rukun dan syarat rahn yang dijelaskan dalam bab II adalah

sebagai berikut

1. Orang yang melakukan akad (ra>hin dan Murtahin) berakal sehat dan

baligh.

Mengacu rukun dan syarat diatas, dapat dianalisa bahwa dalam

pelaksanaan akad rahn (gadai) di bank BNI Syariah Cabang

Dharmawangsa Surabaya sebagai berikut:

Dari segi rukunnya sudah terpenuhi, yaitu pihak bank sebagai

murtahin (yang menerima barang gadai) dan nasabah sebagai ra>hin

(yang menyerahkan barang gadai) sedangkan marhu>n adalah barang

yang digadaikan berupa emas lantakan.

Dari segi syarat rahn juga telah memenuhi syarat, yaitu baligh dan

berakal sehat karena dengan ditunjukkannya KTP sebagai syarat yang

4

52

harus dipenuhi mulai dari pengajuan permohonan pembiayaan oleh

nasabah yang bertindak sebagai ra>hin.

2. Barang yang digadaikan (marhu>n)

Seperti yang telah dijelaskan dalam bab II syarat barang yang

digadaikan adalah sebagai berikut:

a. Barang jaminan itu milik ra>hin

b. Nilai barang jaminan diperkirakan seimbang dengan nilai hutang

c. Identitas barang jaminan cukup jelas

d. Barang jaminan merupakan barang yang halal bagi seorang muslim

e. Barang jaminan itu bisa diserahkan baik benda maupun manfaatnya

f. Barang jaminan tersebut bisa dijual.5

Mengacu pada syarat marhu>n (barang yang digadaikan) di atas,

dapat dianalisis bahwa barang yang digadaikan adalah benar-benar milik

ra>hin yang dapat dibuktikan dengan kuitansi dan surat-surat, barang

yang digadaikan tersebut berupa emas lantakan karena di Bank BNI

Syariah Cabang Dharmawangsa Surabaya hanya melayani gadai dengan

jaminan berupa emas lantakan yang bersetifikat ANTAM dan tidak

menerima gadai berupa perhiasan emas seperti gelang, kalung dan cincin.

Sesuai dengan penjelasan diatas, bahwa syarat untuk mendapatkan

pembiayaan gadai emas di BNI Syariah Dharmawangsa nasabah harus

membawa barang jaminan berupa emas lantakan yang bersertifikat

ANTAM. Karena selain jaminan berupa emas lantakan tersebut bank tidak

5