UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH DANA ALOKASI UMUM DAN

PENDAPATAN ASLI DAERAH TERHADAP BELANJA

DAERAH DI SUMATERA UTARA ERA OTONOMI DAERAH

Skripsi

Diajukan Oleh :

Nama : NOVIANI JULIANA KHOR

NIM : 060523006

Departemen : Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

DAFTAR ISI

KATA PENGANTAR ...

DAFTAR ISI ...

BAB I PENDAHULUAN

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Hipotesa ... 4

D. Tujuan Dan Manfaat Penelitian ... 4

BAB II URAIAN TEORITIS 2.1. Konsep Dasar PAD ... 5

2.1.1. Pendapatan Asli Daerah (PAD) ... 6

2.1.2. Sumber Pendapatan Daerah ... 7

2.2. Dana Alokasi Umum di Masa Depan ... 14

2.2.1. DAU Sebagai "Equalization Grants" ... 16

2.2.2. DAU = Celah Fiskal ... 17

2.2.3. Dana Perimbangan Sebagai Salah Satu Kesatuan .... 18

2.3. Otonomi Daerah ... 23

2.3.1. Pelaksanaan Otonomi Daerah ... 26

2.3.2. Perkembangan Sistem Desentralisasi dan Otonomi Daerah di Indonesia ... 30

2.4. Belanja Daerah sebagai Keuangan Daerah ... 42

2.4.1. Asas Umum Pengelolaan Keuangan Daerah ... 43

BAB III METODE PENELITIAN

3.1. Ruang Lingkup ... 46

3.2. Jenis dan Sumber Data ... 47

3.3. Pengolahan Data ... 47

3.4. Model Analisis ... 47

3.5. Uji Kesesuaian ... 48

3.5.1. Uji Ordinary Lost Squere (OLS) ... 48

3.5.2. Uji Fixed Effect Model (FEM) ... 49

3.5.3. Uji Random Effect Model (REM) ... 49

3.5.4. Uji Hausmann ... 49

3.6. Defenisi Oprasional ... 50

BAB IV HASIL DAN ANALISIS PENELITIAN 4.1. Gambaran Umum PAD dan DAU ... 51

4.1.1. Gambaran Umum PAD ... 51

4.1.2. Gambaran Umum DAU ... 53

4.1.3. Gambaran Umum Belanja Daerah ... 54

4.2. Pembahasan dan Hasil ... 56

4.2.1 Analisa Hasil Estimasi Untuk Data Panel ... 57

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Saran ... 62

DAFTAR PUSTAKA

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang

Masalah otonomi daerah merupakan hal yang hidup dan berkembang sepanjang masa sesuai dengan kebutuhan dan perkembangan masyarakat. Urusan-urusan pemerintahan yang diserahkan kepada Pemerintah Daerah dapat diperluas atau dipersempit tergantung kepada pertimbangan kepentingan Nasional dan kebijaksanaan Pemerintah, semuanya dilakukan menurut prosedur ketentuan peraturan-peraturan yang berlaku.

Sebagai perwujudan dari cita desentralisasi tersebut, maka langkah-langkah penting sudah dilakukan oleh Pemerintah. Lahirnya berbagai peraturan perundang-undangan yang mengatur tentang pemerintahan Daerah membuktikan bahwa keinginan untuk mewujudkan cita-cita ini terus berlanjut. Sekalipun demikian, kenyataan membuktikan bahwa cita tersebut masih jauh dalam realisasinya. Otonomi Daerah masih lebih sebagai harapan ketimbang sebagai kenyataan yang telah terjadi.

Di samping dana perimbangan tersebut, Pemda mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), Kebijakan penggunaan dana tersebut diserahkan kepada Pemerintah daerah. Dana transfer dari Pempus diharapkan digunakan secara efektif dan efisien oleh Pemda untuk meningkatkan pelayanannya kepada masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula secara transparan dan akuntabel.

Pada praktiknya, transfer dari pempus merupakan sumber dana utama Pemda untuk membiayai operasi utamanya sehari-hari, yang oleh Pemda "dilaporkan" di perhitungan APBD. Tujuan dari transfer ini adalah untuk mengurangi kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum di seluruh negeri. Masalah otonomi bukan sekadar masalah penyelenggaraan pemerintahan daerah, walaupun hal ini merupakan aspek yang penting akan tetapi adalah masalah masyarakat, kehidupan, perilaku dan aspirasi masyarakat setempat atau daerah.

Otonomi daerah dewasa ini, adalah otonomi daerah yang dititikberatkan kepada Daerah Tingkat II (daerah percontohan) dalam arti desentralisasi pemerintahan dalam rangka mewujudkan hak masyarakat daerah untuk menumbuhkembangkan dirinya dalam hal kemakmuran dan kesejahteraan masyarakat di daerahnya. Kondisi otonomi daerah, sebenarnya mengisyaratkan lebih cepat penyerahan urusan daripada proses penyerahan wewenang kepada daerah. Dalam kondisi tertinggalnya wewenang di bidang keuangan daerah sebenarnya dapat berdampak negatif bagi penerimaan layanan daerah.

operasional (pembiayaan dan penganggaran). Sekiranya masalah dana ini tidak jelas tentu saja akan sangat berpengaruh terhadap penyelenggaraan pemerintahan daerah otonom tersebut.

Selain masalah personel dan perlengkapan, tentu saja masalah pedanaan yang terpenuh, dalam keberhasilan mengemban tugas-tugas otonomi daerah sehingga dalam praktek melaksanakan otonomi daerah dapat berlanjut. Peningkatan sektor pendapatan daerah ini, akan berhasil apabila melalui berbagai upaya dan usaha yang dilakukan untuk peningkatan pendapatan asli daerah yang menjadi sumber pembiayaan dan pendanaan dalam penyelenggaraan otonomi daerah.

Tantangan yang dihadapi oleh daerah dalam rangka menyusun rumah tangganya sendiri semakin hari semakin kompleks dan dinamis, baik dalam kegiatan pemerintahan dan pembangunan maupun pelayanan kepada masyarakat oleh karena itu peranan Pendapatan Asli Daerah (PAD) dan Sumber Daya Manusia (SDM) akan sangat menentukan keberhasilan pembangunan daerah di masa-masa mendatang. Memang benar, Pendapatan Asli Daerah (PAD) yang cukup tinggi dan selalu meningkat sebenarnya belum terjamin berhasilnya suatu penyelenggaraan pemerintahan daerah otonom tersebut. Kontribusi PAD bukan satu-satunya pertimbangan, akan tetapi yang lebih penting adalah adanya kesiapan sumber daya manusia, sasaran dan prasarana kelembagaan dan tata kerjanya.

pemerintahan daerah. Pelayanan kepada masyarakat akan terlambat akibat terbatasnya kemampuan dalam bidang pendanaan. Dengan terbatasnya sumber Pendapatan Asli Daerah (PAD) tidak banyak yang dapat dilakukan dalam memberikan pelayanan maupun kemudahan bagi masyarakat.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian guna menyelesaikan skripsi dengan judul "Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah di Provinsi Sumatera Utara (studi kasus pada 25 Kabupaten/Kota).

B. Perumusan Masalah

1. Bagaimana pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah

pada 25 kabupaten/kota di Sumatera Utara

2. Bagaimana pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah

pada 25 kabupaten di Sumatera Utara C. Hipotesa

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesa untuk penelitian ini, yakni:

1. Terdapat hubungan yang positif antara Dana Alokasi Umum (DAU) dan

Belanja Daerah untuk 25 kabupaten/kota di Sumatera Utara

2. Terdapat hubungan yang positif antara Pendapatan Asli Daerah (PAD) dan

Belanja Daerah untuk 25 kabupaten/kota di Sumatera Utara D. Tujuan Dan Manfaat Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

2. Untuk mengetahui besarnya pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada 25 kabupaten/kota di Sumatera Utara. Adapun manfaat yang penulis harapkan dari penelitian ini adalah :

1. Hasil penelitian ini di harapkan dapat menjadi bahan masukan dan

pengetahuan bagi masyarakat mengenai pengaruh antara Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah.

2. Hasil penelitian ini dapat dijadikan refrensi bagi penulis lainnya untuk menganalisa masalah – masalah yang berkenaan dengan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Belanja Daerah.

BAB II

URAIAN TEORITIS

2.1. Konsep Dasar PAD

Penyelenggaraan tugas dan fungsi pemerintahan, pelaksanaan pembangunan dan pelayanan kepada masyarakat oleh Pemerintah baik Pusat maupun Daerah tentulah membutuhkan pembiayaan. Salah satu sumber dana bagi pembiayaan penyelenggaraan pemerintahan, pelaksanaan pembangunan dan pelayanan kepada masyarakat di Daerah adalah Pendapatan Asli Daerah (PAD).

Untuk memenuhi sumber dana bagi pembiayaan penyelenggaraan pemerintahan tersebut Pemerintah Daerah akan berusaha semaksimal mungkin untuk meningkatkan realisasi penerimaannya. Melalui peningkatan penerimaan tersebut diharapkan juga dapat ditingkatkan pelayanan yang diberikan oleh Pemerintah Daerah.

2.1.1. Pendapatan Asli Daerah (PAD)

bentuk Peraturan Daerah bukan lagi monopoli Pemerintah Daerah tetapi juga diawasi oleh legislatif dan masyarakat.

Baik Undang-Undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan di Daerah maupun penggantinya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, mengatur tentang Pendapatan Asli Daerah (PAD) tersebut. Dalam UU 5/1974 dinyatakan bahwa PAD terdiri dari ; 1) hasil pajak Daerah, 2) hasil retribusi Daerah, 3) hasil Perusahaan Daerah, 4) lain-lain usaha Daerah yang sah.

2.1.2. Sumber Pendapatan Daerah

Kemudian dengan lahirnya kebijakan Otonomi Daerah dengan desentralisasi otoritas dan desentralisasi fiskal yang diatur dnegan UU 22/1999 tentang Pemerintahan Daerah dan UU 25/1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, dijelaskan bahwa sumber pendapatan Daerah terdiri dari :

Pendapatan Asli Daerah (PAD), yaitu :

• Hasil Pajak Daerah

Menurut Kaho pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk Public Investment.

1. Pajak yang dipungut oleh pemerintah daerah dengan peraturan daerah

sendiri.

2. Pajak yang dipungut berdasarkan peraturan nasional tapi pendapatan

tarifnya dilakukan oleh Pemda.

3. Pajak yang dipungut atau ditetapkan oleh Pemda

4. Pajak yang dipungut dan diadmnisitrasikan oleh pemerintah pusat tetapi

pungutannya kepada, dibagi hasilkan dengan atau dibebani pungutan tambahan (opsen) oleh Pemda.

Menurut Undang-Undang Nomor 18 Tahun 1997 disebutkan bahwa pajak daerah adalah, yang selanjutnya disebut pajak, yaitu iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Pasal 2 ayat (1) dan (2) di dalam Undang-Undang Nomor 18 tahun 1999 disebutkan bahwa jenis pajak daerah yaitu :

1. Jenis pajak daerah Tingkat I terdiri dari : a. Pajak kenderaan bermotor

b. Bea balik nama kenderaan bermotor c. Pajak bahan bakar kenderaan bermotor 2. Jenis pajak daerah Tingkat II terdiri dari :

a. Pajak hotel dan restoran b. Pajak hiburan

d. Pajak penerangan jalan

e. Pajak pengambilan dan pengelolaan bahan galian golongan C f. Pajak pemanfaatan air bawah tanah dan air permukaan

Selanjutnya pasal 3 ayat (1) dicantumkan tarif pajak paling tinggi dari masing-masing jenis pajak sebagai berikut :

a. Pajak kenderaan bermotor 5%

b. Pajak balik nama kenderaan bermotor 10% c. Pajak bahan bakar kenderaan bermotor 5% d. Pajak hotel dan restoran 10%

e. Pajak hiburan 35% f. Pajak reklame 25%

g. Pajak penerangan jalan 10%

h. Pajak pengambilan dan pengelolaan bahan galian golongan C i. Pajak pemanfaatan air bawah tanah dan air permukaan 20%

Tarif pajak untuk daerah Tingkat I diatur dengan peraturan pemerintah dan penetapannya seragam diseluruh Indonesia. Sedang untuk daerah Tingkat II, selanjutnya ditetapkan oleh peraturan daerah masing-masing dan peraturan daerah tentang pajak tidak dapat berlaku surut. Memperhatikan sumber pendapatan asli daerah sebagaimana tersebut diatas, terlihat sangat bervariasi.

• Hasil Retribusi Daerah

yang diberikan oleh daerah, baik secara langsung maupun tidak langsung. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Pembayaran retribusi oleh masyarakat menurut Davey adalah :

1. Dasar untuk mengenakan retribusi biasanya harus didasarkan pada total cost

dari pada pelayanan-pelayanan yang disediakan.

2. Dalam beberapa hal retribusi biasanya harus didasarkan pada kesinambungan harga jasa suatu pelayanan, yaitu atas dasar mencari keuntungan.

Disamping itu menurut Kaho, ada beberapa ciri-ciri retribusi yaitu : 1. Retribusi dipungut oleh negara

2. Dalam pungutan terdapat pemaksaan secara ekonomis 3. Adanya kontra prestasi yang secara langsung dapat ditunjuk

4. Retribusi yang dikenakan kepada setiap orang /badan yang menggunakan/

mengenyam jasa-jasa yang disediakan oleh negara.

Sedangkan jenis-jenis retribusi yang diserahkan kepada daerah Tingkat II menurut Kaho berikut ini :

1. Uang leges

2. Biaya jalan/jembatan/tol 3. Biaya pangkalan

6. Uang muka sewa tanah / bangunan 7. Uang sempadan dan izin bangunan 8. Uang pemakaian tanah milik daerah 9. Biaya penguburan

10. Biaya pengerukan wc 11. Retribusi pelelangan uang 12. Izin perusahaan industri kecil

13. Retribusi pengujian kenderaan bermotor 14. Retribusi jembatan timbang

15. Retribusi stasiun dan taksi 16. Balai pengobatan

17. Retribusi reklame 18. Sewa pesanggrahan

19. Pengeluaran hasil pertanian, hutan dan laut 20. Biaya pemeriksaan susu dan lainnya 21. Retribusi tempat rekreasi

Dari uraian di atas dapat kita lihat pengelompokan retribusi yang meliputi : 1. Retribusi jasa umum, yaitu : retribusi atas jasa yang disediakan atau

diberikan oleh pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan.

• Hasil perusahaan milik Daerah, dan hasil pengelolaan kekayaan Daerah yang

dipisahkan.

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Salah satu sumber pendapatan asli daerah yang sangat penting dan perlu mendapat perhatian khusus adalah perusahaan daerah.

Menurut Wayang mengenai perusahaan daerah sebagai berikut : 1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a. Memberi jasa

b. Menyelenggarakan pemanfaatan umum c. Memupuk pendapatan

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan

daerah khususnya dan pembangunan kebutuhan rakyat dengan mengutamakan industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah tangganya menurut perundang-undanganan yang mengatur pokok-pokok pemerintahaan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan menguasai hajat hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan daerah yang dipisahkan.

• Lain-lain pendapatan asli Daerah yang sah

Devas bahwa : kelompok penerimaan lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan jasa. Penerimaan dari saswa, bunga simpanan giro dan Bank serta penerimaan dari denda kontraktor. Namun walaupun demikian sumber penerimaan daerah sangat bergantung pada potensi daerah itu sendiri.

• Dana Perimbangan, yaitu : Bagian Daerah dari penerimaan Pajak Bumi dan

Bangunan (PBB), Bea Perolehan Hal atas Tanah dan Bangunan, dan penerimaan dari sumber daya alam

• Dana Alokasi Umum (DAU)

• Dana Alokasi Khusus (DAK)

• Pinjaman Daerah

• Lain-lain pendapatan Daerah yang sah

Jadi dari ketentuan di atas jelas bahwa Pendapatan Asli Daerah (PAD) bersumber dari pajak dan retribusi Daerah serta hasil usaha Daerah sendiri. Sedangkan jenis Pajak Daerah dan Retribusi Daerah diatur lebih lanjut oleh Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah yang merupakan perubahan dari Undang-Undang Nomor 18 Tahun 1997.

Pajak Daerah Kabupaten/Kota menurut UU 34/2000 terdiri dari :

• Pajak Hotel

• Pajak Restoran

• Pajak Hiburan

• Pajak Reklame

• Pajak Penerangan Jalan

• Pajak Parkir

Selain jenis Pajak Daerah di atas dapat ditetapkan Pajak Daerah lainnya dengan Peraturan Daerah dengan memenuhi kriteria tertentu, antara lain: bersifat pajak dan bukan retribusi, objek pajak berada dalam wilayah Kabupaten/Kota serta dasar pengenaan tidak bertentangan dengan kepentingan umum, bukan merupakan objek Pajak Propinsi atau Pajak Pusat, tidak memberikan dampak ekonomi yang negatif, memperhatikan aspek keadilan, dan menjaga kelestarian lingkungan.

Sedangkan Retribusi daerah dibagi 3 (tiga) golongan yaitu : Retribusi Jasa Umum, Retribusi Jasa Usaha, dan Retribusi Perizinan Tertentu. Jenis –jenis ketiga golongan retribusi tersebut ditetapkan dengan Peraturan Pemerintah berdasarkan kriteria tertentu. Selain jenis Retribusi Daerah yang ditetapkan dengan Peraturan Pemerintah tersebut juga dapat ditetapkan Retribusi daerah lainnya dengan Peraturan Daerah sesuai dengan kewenangan otonomi Daerah dan memenuhi kriteria yang telah ditetapkan.

Dana Alokasi Umum di Masa Depan

Di era otonomi daerah, distribusi DAU atau dana transfer dari pemerintah pusat ke daerah dalam bentuk block grant sudah dua kali dilakukan, yaitu untuk tahun 2001 dan 2002. Namun, tersimpul bahwa keduanya belum memuaskan. Keduanya, terutama DAU tahun 2001, belum dapat secara utuh menjalankan dan merealisasikan amanat UU Nomor 25 Tahun 1999 yaitu : DAU sebagai alat pemerataan.

sempurna. Kedua, yang berpengaruh lebih dominan, kentalnya pertimbangan non ekonomi dalam penentuan besaran atau jumlah DAU.

Memang tidak mudah untuk membuat satu formula dana transfer ke daerah yang bersifat umum (general purpose transfer) untuk negara yang sangat majemuk seperti Indonesia. Penyederhanaan atas berbagai faktor yang menjadi ciri khas dari daerah-daerah tertentu harus dilakukan. Artinya, satu atau beberapa faktor yang sangat menonjol di daerah tertentu terpaksa diabaikan. Sebab, jika sebagian besar karakteristik dari daerah dicoba ditampung, maka formula akan menjadi rumit, memerlukan solusi komputer dan rangkaian data yang untuk negara seperti Indonesia cenderung tidak realistis. Padahal, untuk situasi dan kondisi saat ini, formula yang sederhana jauh lebih diperlukan.

Sesungguhnya jika formula tahun 2001 dan apalagi tahun 2002 secara "murni" diterapkan, maka sebagian tujuan pemerataan bisa tercapai. Persoalannya adalah, kepentingan politis cenderung lebih dominan, terutama dalam tahap-tahap penting penentuan formula. Sehingga keputusan bersifat "adhoc"-lah yang terjadi. Praktis, formula itu "termodifikasi" dalam proses ini, yang pada gilirannya mengganggu pula sasaran pemerataan tersebut. Namun demikian, hal serupa ini memang sudah menjadi praktik di banyak negara berkembang dan di beberapa negara maju. Artinya, intervensi politik sudah melekat tak terpisahkan dalam hubungan keuangan pusat dan daerah.

pemerataan (equalization grants) seyogianya tidak lepas dari sumber-sumber penerimaan daerah lainnya, terutama yang tergabung dalam dana perimbangan. 2.2.1. DAU Sebagai "Equalization Grants"

Untuk melihat, bagaimana idealnya DAU diterapkan di masa yang akan datang, beberapa dari penjelasan tersebut akan disinggung kembali di sini.

DAU adalah transfer bersifat umum yang jumlahnya sangat signifikan, di mana penggunaannya menjadi kewenangan daerah. Oleh karena itu, DAU dapat dilihat sebagai respon pemerintah terhadap aspirasi daerah untuk mendapatkan bagian dan kontrol yang lebih besar terhadap keuangan negara. Jumlahnya yang signifikan itu menyebabkan DAU menjadi sumber penerimaan terpenting bagi hampir semua pemerintah daerah di Indonesia. Dengan demikian, persoalan ketimpangan fiskal antara pusat dan daerah sebagian dapat teratasi oleh DAU. Namun tujuan utama alokasi dana ini adalah untuk mengatasi ketimpangan horizontal (antar daerah). Pencapaian tujuan inilah yang semestinya benar-benar menjadi fokus dari DAU di masa depan.

2.2.2. DAU = Celah Fiskal

Prinsip penentuan besar DAU untuk setiap daerah yang didasarkan kepada celah fiskal (fiscal gap)-nya masing-masing sesungguhnya sudah tepat. Persoalannya sekarang terletak pada bagaimana cara menghitung kebutuhan belanja daerah dan kapasitas keuangan daerah secara memadai.

Idealnya di masa depan dilakukan apa yang disebut Standard Spending Assessment (SSA), sehingga setiap belanja yang dilakukan daerah dapat dihitung

jumlahnya sesuai kebutuhan. Untuk itu diperlukan kajian atau riset yang mendalam, dengan beralaskan kepada fungsi-fungsi atau urusan apa yang menjadi tanggung jawab daerah (provinsi maupun kabupaten), dan apa saja yang menjadi tanggung jawab pusat. Setiap fungsi atau urusan tersebut, dinilai beban biaya pelaksanaannya dalam rangka mencapai standar / kualitas tertentu. Kemudian, dilihat sampai seberapa jauh daerah membiayai pelaksanaan urusan/fungsi tersebut dari sumber penerimaannya sendiri. Selisih kekurangannyalah yang akan ditutup oleh DAU. Namun, hal ini masih merupakan angan-angan yang realisasinya barangkali baru dua puluh tahun mendatang. Oleh karena itu, cara termudah menghitung celah fiskal dalam jangka pendek ini adalah dari selisih belanja aktual di daerah dengan pendapatan aktualnya. Akan tetapi, inipun mengandung sejumlah persoalan yang serius.

diragukan bahwa sisa dananya masih cukup untuk menutupi kekurangan dana di seluruh daerah.

Persoalan kedua adalah belanja aktual (realisasi) belum tentu mencerminkan kebutuhan dari daerah yang bersangkutan. Bisa saja kebutuhan sebenarnya lebih besar atau lebih kecil. Hal yang sama juga untuk pendapatan, di mana jumlah pendapatan aktual sangat boleh jadi tidak sesuai dengan kemampuan atau kapasitas fiskal daerah bersangkutan. Ini memang persoalan yang cukup pelik karena menyangkut metode yang dipergunakan, ketersediaan dan realibilitas data, dan model yang dipergunakan untuk memperkirakan kebutuhan fiskal dan kapasitas fiskal tersebut.

Ketiga, kemungkinan terjadinya disinsentif kepada daerah-daerah yang

punya PAD tinggi jika estimasi kapasitas fiskal daerah mencakup potensi PAD. Sebagaimana diketahui, PAD aktual boleh dibilang merupakan hasil dari potensi penerimaan pajak/retribusi daerah dikawinkan dengan upaya (pemungutan) pajak/retribusi. Maka dengan demikian, transfer untuk pemerataan yang didasar-kan kepada celah fiskal, adidasar-kan cenderung "menghukum" daerah-daerah yang PAD-nya tinggi ataupun yang tax effort-PAD-nya sangat baik. ArtiPAD-nya, daerah yang bekerja keras menghimpun pendapatan pajak malah mendapatkan transfer yang rendah. Sebaliknya, terbuka kemungkinan daerah-daerah dengan tax effort rendah mungkin karena upaya menghimpun penerimaan pajak yang kurang keras, mendapatkan transfer tinggi.

2.2.3. Dana Perimbangan Sebagai Salah Satu Kesatuan

sekaligus ketimpangan vertikal (pusat – daerah) dan ketimpangan horizontal (antar-daerah).

Dana perimbangan terdiri dari bagi hasil, DAU, dan DAK. Bagi hasil sendiri mencakup bagi hasil dari pajak-pajak pusat (Pajak Bumi dan Bangunan = PBB, Bea Perolehan Hak atas Tanah dan Bangunan = BPHTB, dan Pajak Penghasilan = PPh perorangan) dan bagi hasil sumber daya alam (minyak, gas, pertambangan umum, kehutanan, dan perikanan).

Sementara, bagi hasil sumber daya alam jelas-jelas menguntungkan daerah-daerah kaya sumber daya alam berhubung pembangiannya didasarkan pad alokasi atau letak sumber daya alam bersangkutan. Bagi hasil ini diatur dalam UU Nomor 25 Tahun 1999 sebagai jawaban terhadap tuntutan daerah, dan ini praktis memang bisa mengurangi ketimpangan fiskal certikal. Dominasi pusat dalam penguasaan keuangan negara berkurang dengan pengaturan seperti. Namun, muncul masalah baru yakni ketimpangan fiskal antar daerah yang cukup serius.

DAU, yang saat ini merupakan komponen utama dari dana perimbangan, dimaksudkan untuk bisa mengatasi persoalan akibat ketidakmerataan distribusi PAD dan bagi hasil tersebut. Idealnya, DAK juga bisa diarahkan untuk menetralisasi ketidakmerataan antar-daerah, terutama pada sektor-sektor tertentu atau bidang-bidang tertentu yang dianggap penting/strategis.

Jadi cukup jelas bahwa setiap komponen dalam dana perimbangan terkait erat dengan komponen lainnya. Kita tidak bisa melihat DAU terlepas dari, misalnya, bagi hasil sumber daya alam. Pandangan semacam inilah yang sering terjadi sekarang, di mana daerah yang sudah memperoleh bagi hasil sumber daya alam besar masih menuntut DAU yang besar pula. Atau, daerah dengan bagi hasil PPh sangat signifikan, merasa juga harus memperoleh DAU besar karena dimaksudkan untuk membiayai belanja pegawai.

Apabila di waktu mendatang persepsi bahwa dana perimbangan yang harus dilihat secara utuh menyeluruh itu bisa dimiliki oleh semua pihak terutama pihak yang sangat sentral peranannya seperti DPR maka tidak akan ada kesulitan dalam mencapai tujuan pemerataan dari DAU.

demikian daerah yang akan menerima DAU besar seyogianya adalah daerah yang kapasitas fiskalnya kecil dibandingkan kebutuhan riil daerahnya.

Dalam model formula DAU yang digunakan untuk menghitung DAU tahun 2001 misalnya, digunakan patokan "minimal sama dnegan dana rutin daerah dan dana pembangunan daerah tahun sebelumnya," demi menghindari tidak diterimanya pembagian dana tersebut oleh daerah. Dalam formula, ini merupakan "faktor penyeimbang" untuk menjamin tidak ada daerah yang mendapat transfer lebih rendah dari tahun sebelumnya. Ternyata besar dana penyeimbang ini mencapai lebih dari 80% total DAU. Tentu saja ini sudah merupakan satu intervensi yang mengurangi validitas akademi dari model yang dibangun. Namun demikian, unsur politis memang sulit untuk bisa dilepaskan dari isu hubungan keuangan pusat dan daerah, khususnya menyangkut transfer pusat. Untuk tahun 2002, peran faktor penyeimbang tersebut bisa dikurangi menjadi sekitar 50-60%. Di tahun-tahun berikutnya, nampaknya sudah ada komitmen untuk mengurangi secara signifikan bagian "faktor penyeimbang" ini.

Hal krusial yang juga perlu dikemukakan di sini adalah bahwa seyogianya formula DAU yang dibentuk bisa dipakai untuk beberapa tahun. Jadi, tidak setiap tahun dibangun model. Ini selain demi efisiensi juga untuk konsistensi dari penerapan transfer pemerintah pusat. Kalau pun ada perubahan yang akan dilakukan itu lebih kepada up-datingi data dan perubahan-perubahan kecil. Oleh karena itu, moel yang akan dipakai nanti tentunya harus yang sedapat mungkin memenuhi persyaratan model "ideal".

Nomor 25 Tahun 1999; 2) adanya hubungan yang jelas antara potensi dan kebutuhan daerah ; 3) besarnya DAU paling tidak sama dengan bantuan dana rutin daerah dan dana pembangunan daerah yang sebelumnya diterima daerah: 4) formula harus sesederhana mungkin; dan 5) formula mesti terdiri dari variabel-variabel yang datanya tersedia di semua daerah dan relatif akurat. Nampaknya, kecuali utnuk butir 3), kriteria atau prinsip-prinsip tersebut seyogianya dipakai terus.

Lalu, apabila ingin dilakukan perbandingan, maka seyogianya adalah antara seluruh belanja rutin dengan DAU dan sumber penerimaan lainnya (yakni PAD dan Bagi Hasil). Mungkin perlu disosialisasikan kepada daerah bahwa "kekurangan dana" baru akan menjadi masalah apabila DAU dan Bagi Hasil jumlahnya sama tau lebih kecil dari Belanja Rutin (pegawai dan nonpegawai, baik lama maupun baru), dan kondisi ini dapat mengganggu kelancaran penyelenggaraan pemerintah daerah.

Selain itu, kekurangan DAU banyak dikeluhkan oleh provinsi karena memang desain formula dilakukan dengan asumsi bahwa otonomi berada di kabupaten/kota, sehingga beban untuk provinsi tidak akan terlalu berat. Tambahan lagi, sesuai UU Nomor 25 Tahun 1999, untuk provinsi memang hanya akan kebagian 10% dari total DAU. Masalahnya adalah, dalam periode transisi ini provinsi masih menanggung banyak beban fungsi/tugas pemerintahan yang belum bisa dialihkan ke kabupaten/kota. Barangkali hal ini pula yang menyebabkan mulai terdengar kembali usulan agar titik berat otonomi ada pada provinsi.

sekitar Rp 3 trilyun untuk mengatasi hal itu. Sebelumnya sudah dikemukakan bahwa untuk DAU 2002 peran formula itu jauh lebih besar dibanding tahun 2001. atau, dengan kata lain, peran faktor penyeimbang 2002 (antara 50-60%) jauh lebih kecil dibanding 2001 (sekitar 80%). Diagram sebaran (scatter diagram) juga menunjukkan hal yang sama. Persebaran di sekitar garis 45o

Otonomi Daerah

– yang menunjukkan celah fiskal = 0 akan cenderung semakin banyak untuk tahun 2002. ini diperkuat lagi oleh tabel pengelompokan daerah, di mana jumlah DAU untuk lima daerah penerima terbesar, misalnya, menjadi lebih kecil dibanding tahun sebelumnya. Jadi, kesimpulannya, intervensi non-ekonomis yang sekecil mungkin terhadap formula DAU akan menambah kemampuannya untuk pemerataan antar-daerah.

Daerah hukum pelaksanaan otonomi daerah Indonesia adalah pasal 18 Undang-Undang Dasar 1945 sebagai berikut : pembagian daerah Indonesia atas daerah besar dan kecil dengan bentuk susunan pemerintahannya ditetapkan dengan Undang-Undang dengan memandang dan mengingat dasar pemusyawaratan dalam sistem pemerintahan negara dan hak-hak urus daerah yang bersifat istimewa. Dalam penjelasan pasal tersebut dirumuskan : Daerah Indonesia akan dibagi dalam daerah propinsi dan propinsi akan dibagi pula dalam daerah yang lebih kecil. Daerah-daerah itu bersifat otonom atau bersifat daerah administrasi belaka, semuanya menurut aturan yang akan ditetapkan dengan Undang-Undang.

negara dalam pelaksanaan kepentingan umum untuk mencapai tujuan. Di samping itu, Ateng Syafruddin mengemukakan bahwa otonomi mempunyai makna kebebasan atas kemandirian tetapi bukan kemerdekaan. Kemerdekaan terbatas atau kemandirian itu adalah wujud pemberian kesempatan yang harus dipertanggungjawabkan.

Kewenangan otonomi luas adalah keleluasaan daerah untuk penyelenggaraan pemerintahan yang mencakup kewenangan semua bidang luar negeri, pertahanan, keamanan, peradilan moneter dan fiskal, agama serta kewenangan bidang lainnya yang akan ditetapkan dengan peraturan pemerintah. Selain itu keleluasaan otonomi mencakup pula kewenangan yang utuh dan bulat dalam penyelenggaraannya mulai dari perencanaan, penggerakan dan evaluasi.

Otonomi nyata merupakan keleluasaan daerah untuk menyelenggarakan kewenangan pemerintahan dibidang tertentu yang hidup dan berkembang di daerah. Sedang otonomi yang bertanggungjawab maksudnya ialah : berupa perwujudan pertanggungjawaban sebagai konsekwensi pemberian hak dan kewenangan kepada daerah dalam wujud tuga dan kewajiban yang harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, adalah berupa peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi antara pusat dan keutuhan negara Kesatuan Republik Indonesia.

lainnya. Prinsip-prinsip pemberian otonomi daerah berdasarkan Undang-Undang nomor 22 Tahun 1999 adalah sebagai berikut :

1. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek

demokrasi, keadilan, pemerataan serta potensi dan keanekaragaman.

2. Pelaksanaan otonomi daerah didasarkan pada otonomi luas dan bertanggung jawab.

3. Pelaksanaan otonomi yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedang otonomi daerah propinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah, serta antar daerah.

5. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah

otonomi dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administratif.

6. Demikian pula di kawasan-kawasan khusus yang dibangun oleh pemerintah

atau pihak lain, seperti badan otorita, kawasan industri, kawasan perumahan, kawasan pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan pariwisata, dan semacamnya berlaku ketentuan daerah otonomi.

7. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legislatif daerah, baik sebagai fungsi legislatif, fungsi pengawasan maupun fungsi anggaran atas penyelenggaraan pemerintahan daerah.

8. Pelaksanaan asas desentralisasi diletakkan pada daerah propinsi dalam

sebagai wilayah administrasi untuk melaksanakan pemerintahan tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

9. Pelaksanaan asas tugas pembantuan dimungkinkan tidak hanya dari

pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan sarana dan prasarana, serta sumberdaya manusia dengan kewajiban melaporkan pelaksanaan dan pertanggungjawaban kepada yang menugaskan.

Agar pelaksanaan tugas otonomi dapat berjalan dengan baik perlu memperhatikan : sumber pendapatan daerah, teknologi, struktur organisasi pemerintah daerah, dukungan hukum, prilaku masyarakat, faktor kepemimpinan. Di samping itu hal-hal yang mempengaruhi pengembangan otonomi daerah menurut Yosef Riwu Kaho sebagai berikut :

1. Faktor manusia pelaksana yang baik

2. Faktor keuangan daerah yang cukup dan baik 3. Faktor peralatan yang cukup dan baik

4. Faktor organisasi dan manajemen yang baik

2.3.1. Pelaksanaan Otonomi Daerah

Dalam rangka pembagian fungsi legislatif, eksekutif dan judikatif tersebut, sebelum diadakan perubahan pertama terhadap UUD 1945, biasa dipahami bahwa hanya fungsi kekuasaan judikatif sajalah yang tegas ditentukan bersifat mandiri dan tidak dapat dicampuri oleh cabang kekuasaan lain. Sedangkan Presiden, meskipun merupakan lembaga eksekutif, juga ditentukan memiliki kekuasaan membentuk Undang-undang, sehingga dikatakan memiliki fungsi legislatif dan sekaligus fungsi eksekutif. Kenyataan inilah yang menyebabkan munculnya kesimpulan bahwa UUD 1945 tidak dapat disebut menganut ajaran pemisahan kekuasaan (separation of power) seperti yang dibayangkan oleh Montesquieu. Oleh karena itu, di masa reformasi ini, berkembang aspirasi untuk lebih membatasi kekuasaan Presiden dengan menerapkan prinsip pemisahan kekuasaan yang tegas antara fungsi legislatif dan eksekutif itu. Fungsi legislatif dikaitkan dengan fungsi parlemen, sedangkan Presiden hanya memiliki fungsi eksekutif saja. Pokok pikiran demikian inilah yang mempengaruhi jalan pikiran para anggota MPR, sehingga diadakan Perubahan Pertama UUD 1945 yang mempertegas kekuasaan DPR di bidang legislatif dengan mengubah rumusan Pasal 5 ayat (1) dan Pasal 2 ayat (1) UUD 1945. Dengan adanya perubahan itu, berarti fungsi-fungsi legislatif, eksekutif, dan judikatif telah dipisahkan secara tegas, sehingga UUD 1945 tidak dapat lagi dikatakan tidak menganut ajaran pemisahan kekuasaan dalam arti horizontal.

Negara telah menentukan bahwa untuk mewujudkan peradilan yang independen, bersih dan profesional dengan memisahkan secara tegas antara fungsi judikatif dan eksekutif. Atas amanat Ketetapan inilah kemudian Pemerintah mengajukan Rancangan UU yang akhirnya disetujui oleh DPR-RI menjadi UU No. 35 Tahun 1999 tentang Perubahan atas UU No. 14 Tahun 1970 tentang Ketentuan-Ketentuan Pokok Kekuasaan Kehakiman. Dengan berlakunya UU No. 35/1999 inilah dualisme pembinaan peradilan yang menjadi keluhan banyak ahli hukum dihentikan dan pembinaan peradilan dikembangkan menjadi 1 atap di bawah Mahkamah Agung. Selama masa, baik Orde Lama maupun Orde Baru, praktek penerapan prinsip kemandirian kekuasaan kehakiman itu, harus diakui belum pernah memperoleh momentum untuk dipraktekkan dengan sungguh-sungguh dengan tetap memperhatikan keragaman sistem hukum yang berlaku. Sekarang, setelkah reformasi, barulah kesempatan itu terbuka. Oleh karena itu, di masa-masa mendatang bangsa kita memiliki segala peluang yang terbuka untuk menerapkan prinsip pemisahan kekuasaan eksekutif, legislatif, dan judikatif secara tegas.

Dengan dilakukannya perubahan tersebut, maka dapat dikatakan bahwa dalam kaitannya dengan mekanisme hubungan antara lembaha tinggi negara di tingkat pusat, UUD 1945 telah resmi menganut kedua ajaran pemisahan kekuasaan (separation of power) dan ajaran pembagian kekuasaan (distribution of power) sekaligus. UUD 1945 menganut ajaran pembagian kekuasaan karena

kekuasaan secara vertikal dalam hubungan antara pemerintahan pusat dan pemerintahan daerah juga dianut oleh UUD 1945. Apa yang dirumuskan dalam Pasal 18 UUD 1945 beserta penjelasannya apabila dibandingkan dengan perdebatan dalam BPUPKI berkenaan dengan pilihan bentuk negara federal (bondsstaat) atau negara kesatuan (eenheidsstaat atau unitary state), yaitu bahwa Negara Kesatuan Republik Indonesia akan tersusun atas daerah-daerah yang bersifat desentralistis dan otonom, merupakan pilihan yang paling rasional bagi bangsa yang majemuk ini. Akan tetapi, pada masa pemerintahan Presiden Soekarno negara kita baru berada dalam tahap "konsolidasi politik", sedangkan di masa pemerintahan Presiden Soeharto kita berada dalam tahap "konsolidasi ekonomi". Dalam kedua tahap itu, praktek yang terjadi justru berkembang ke arah sentralisasi dan konsentrasi kekuasaan, bukan desentralisasi dan otonomi daerah.

dalam UUD, maka pembagian kekuasaan (distribution atau division of power) antara pusat dan daerah dewasa ini makin dipertegas.

Hal ini senada dengan pernyataan Pamudji berikut : "Pemerintahan daerah tak dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Keuangan inilah merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.

Salah satu faktor penting dalam pelaksanaan otonomi daerah menyangkut ekonomi atau keuangan daerah. Dengan kemampuan ekonomi maksudnya adalah adanya kemampuan daerah secara ekonomis artinya dapat menjadikan daerah berdiri sendiri tanpa ketergantungan dengan pusat.

Dengan demikian jelas sumber-sumber penerimaan daerah meliputi dalam rangka pelaksanaan otonomi daerah adalah pendapatan asli daerah yang meliputi: hasil pajak daerah, retribusi daerah, hasil perusahaan milik daerah, pengelolaan kekayaan daerah serta lain-lain pendapatan asli daerah yang sah.

2.3.2. Perkembangan Sistem Desentralisasi dan Otonomi Daerah di Indonesia

Asing dan kalangan Elite Indonesia pada masa itu mereka menuntut agar pemerintahan disusun secara lebih modern dan demokratis.

pusat, pemerintahan daerah dapat menentukan sendiri pengaturan mengenai soal-soal yang bersangkutan melalui penetapan Peraturan Daerah. Setelah peraturan pusat yang dimaksud ditetapkan, barulah peraturan daerah tersebut disesuaikan sebagaimana mestinya, sekedar untuk itu memang perlu diadakan penyesuaian.

Dengan demikian, kebijakan otonomi daerah dan desentralisasi kewenangan tidak hanya menyangkut pengalihan kewenangan dari atas ke bawah, tetapi pada pokoknya juga perlu diwujudkan atas dasar keprakarsaan dari bawah untuk mendorong tumbuhnya kemandirian pemerintahan daerah sendiri sebagai faktor yang menentukan keberhasilan kebijakan otonomi daerah itu. Dalam kultur masyarakat kita yang paternalistik, kebijakan desentralisasi dan otonomi daerah itu tidak akan berhasil apabila tidak dibarengi dengan upaya sadar untuk membangun keprakarsaan dan kemandirian daerah sendiri.

Sementara itu telah tumbuh semacam kesadaran dari segolongan bangsa Belanda yang menghendaki agar politik kolonial tidak hanya bertujuan mengurus kekayaan di Indonesia, akan tetapi diarahkan agar dapat menaikkan tarif hidup dan kecerdasan orang Indonesia. Kesadaran ini kemudian dikenal sebagai etische politiek, yaitu suatu cara membalas budi. Kemudian pemerintah kolonial

menyadari bahwa tidak mungkin semua tugas pemerintahan dilaksanakan secara terpusat, mengingat wilayah nusantara. Pemerintah pusat (gubernur jenderal dan menteri jajahan), mengakui adanya daerah-daerah yang bersifat otonom, seperti desa, huta, kuria, marga, nagari, dan sebagainya yang memiliki dewan lokal (local road). Dan menurut sistem administrasi Pemda ada tiga tingkatan daerah otonom,

Sementara itu pada masa penjajahan Jepang, diterbitkan Undang-Undang No. 1 tahun 1943, tentang Pemerintahan Bala Tentara Jepang, yang mengatur kekuasaan pemerintahan militer di Jawa, Madura dan Sumatera oleh Angkatan Darat, sedangkan kekuasaan angkatan lautnya dipusatkan di Makasar. Pemerintahan tentara Jepang tersebut diatur secara sentralisasi dan tanpa dewan perwakilan rakyat. Sejak awal kemerdekaan Republik Indonesia sampai dengan terbitnya Undang-Undang No. 22 tahun 1999 Tentang Pemerintahan Daerah, telah terbit beberapa versi undang-undang yang mengatur ketentuan mengenai otonomi daerah. (lihat tabel berikut ini)

Undang-Undang Tekanan Pada

1. U.U No. 22 Tahun 1948

• Daerah Otonom dan Daerah Istimewa

• Provinsi, Kabupaten, Kota dan Desa

2. U.U No. 44 Tahun 1950

• Daerah; Daerah Bagian, dan Daerah Anak Bagian.

3. U.U No. 1 Tahun 1957

• Daerah Tingkat I, Provinsi Kotapraja Jakarta Raya.

• Daerah TK II / Kabupaten

• Daerah TK III

4. UU No. 18 Tahun 1965

• Provinsi, Kabupaten, Kecamatan 5. U.U No. 5 Tahun 1974

Pemerintah Daerah terdiri dari :

• DPRD dan Kepala Daerah

• Kepala Daerah adalah penguasa tunggal.

• Kepala Daerah bertanggung jawab kepada Presiden, bukan kepada DPRD.

• Otonom yang dapat mengatur dan mengurus rumah tangganya sendiri.

• Daerah otonom dibedakan dalam 3 tingkatan.

• UU Pemda Indonesia Timur, daerah otonom.

• Otonomi riil.

• Otonomi riil dan seluas-luasnya

6. U.U No. 22 Tahun 1999

• Pemerintah Daerah adalah Kepala Daerah beserta Perangkat Daerah Otonom.

• Pemerintah Daerah otonom dan DPRD adalah penyelenggara pemerintahan menurut asas desentralisasi.

• Otonomi adalah kewenangan mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri, berdasar aspirasi masyarakat dalam ikatan NKRI.

Dari tabel tersebut dapat dijelaskan tentang pemerintah daerah otonom dan peranan DPRD sebagai berikut :

• Menurut Pasal 18 Undang-Undang Dasar 1945, "Wilayah negara dibagi atas

daerah besar dan kecil, dengan bentuk susunan pemerintahannya ditetapkan dengan memandang dan mengingat dasar permusyawaratan dan sistem Pemerintahan Negara dan hak-hak asal-usul dalam daerah yang bersifat Istimewa."

• Perkembangan selanjutnya beberapa undang-undang dan Peraturan

Pemerintah telah dikeluarkan guna menindaklanjuti dan mewujudkan sistem desentralisasi pemerintahan Indonesia. Sebagai contoh, pada masa awal kemerdekaan telah diterbitkan Undang-Undang Nomor 1 tahun 1945 yang mengatur tentang kedudukan komite nasional daerah sebagai lembaga legislatif.

Para pendiri Republik ini sejak awal telah menempatkan lembaga perwakilan rakyat di daerah sebagai lembaga yang memiliki peranan yang strategis dalam mengembangkan dan menyosialisasikan kebijakan tentang otonomi daerah.

tentang Pemerintahan Daerah yang terdiri dari tiga tingkat daerah otonom yaitu Daerah Tingkat (Dati) I, Dati II, dan sebagai daerah otonom tingkat III adalah desa. Situasi yang dihadapi oleh pemerintah Indonesia pada periode tahun 1947 sampai dengan 1950 adalah melakukan perjuangan fisik mempertahankan kemerdekaan yang sedang terancam oleh serangan tentara Belanda beserta sekutunya dengan tujuan untuk kembali menjajah negeri ini. Artinya kebijakan pemerintah menerbitkan Undang-Undang No. 22 tahun 1948 merupakan salah satu upaya untuk menjaga kesatuan dan persatuan bangsa dan melaksanakan sistem pendelegasian sebagian kekuasaan pusat kepada daerah secara terkendali.

Dengan melaksanakan strategi pendelegasian wewenang tersebut di atas, upaya Belanda untuk memecah belah wilayah dan persatuan bangsa Indonesia mengalami kegagalan. Walaupun pada tahun 1950 Belanda mamu memaksakan terbentuknya Negara Republik Indonesia (RIS), namun dengan kembali berlakunya Undang-Undang Dasar 1945, Indonesia merupakan negara kesatuan. Negara Kesatuan Republik Indonesia (NKRI) memiliki luas wilayah + 2 juta km2

1. Menumpuknya berbagai permasalahan berbagai daerah yang harus diselesaikan oleh pemerintah pusat akan memperlambat pengambilan keputusan mengenai kebijakan mana yang harus ditangani terlebih dahulu, agar tidak memperlambat penyelesaian permasalahan yang dihadapi oleh daerah tertentu.

2. Penyelesaian suatu pekerjaan pembangunan secara ekonomis akan lebih

efisien karena akan lebih sesuai dengan keinginan dan spesifikasi daerah (locus solus) tertentu. Dan masyarakat di daerah akan mendapatkan lapangan kerja dan dana pembangunan bergulir dalam wilayahnya.

3. Dalam sistem desentralisasi, masyarakat dan lembaga legislatif daerah akan lebih berperan baik (berpartisipasi) dan menjadi instrumen pengawasan terhadap pekerjaan yang dilaksanakan oleh pemerintah daerah.

Desentralisasi berarti memberikan sebagian dari wewenang pemerintah pusat kepada daerah, untuk melaksanakan dan menyelesaikan urusan yang menjadi tanggung jawab dan menyangkut kepentingan daerah yang bersangkutan (otonomi). Urusan yang menyangkut kepentingan dan tanggung jawab suatu daerah misalnya :

a. Urusan umum dan pemerintahan

b. Penyelesaian fasilitas pelayanan seperti jalan, penerangan, air bersih, telkom, kesehatan, pendidikan, dan sebagainya.

c. Urusan sosial, budaya, agama dan kemasyarakatan.

Untuk melaksanakan urusan dan pelayanan tersebut di atas dibutuhkan biaya (cost) yang besar jumlahnya sedangkan sumber-sumber pendanaannya haruslah jelas. Sebelumnya undang-undang tentang pembagian keuangan antara pemerintah dan daerah yang pernah ada yaitu Undang-Undang No. 32 Tahun 1956, namun undang-undang tersebut tidak efektif, walaupun sempat terbit tetapi tidak diberlakukan.

lambat ditindaklanjuti. Terlambatnya pelaksanaan sistem otonomi daerah antara lain karena terdapat keengganan departemen teknis menyerahkan urusan yang dilaksanakannya kepada pemerintah daerah. Dalam periode Pelita I sampai dengan Pelita VI terlihat alokasi dana untuk proyek sektoral yang dilaksanakan oleh departemen teknis mencapai jumlah sekitar dua kali jumlah dana untuk proyek-proyek Inpres. Dana-dana program pembangunan departemen/ lembaga nondepartemen dialokasikan ke dalam Daftar Isian Proyek (DIP) masing-masing departemen/ lembaga nondepartemen yang lokasi proyeknya di daerah-daerah sedangkan pimpronya di pusat. Dana APBN untuk pembangunan di daerah-daerah dialokasikan ke dalam program-program Inpres, seperti Inpres Dati I, Inpres Dati II dan Inpres Desa Tertinggal, kesehatan, pendidikan dan lain-lain.

Sebagai konsekwensi dari cara pengalokasian dana menurut sistem yang sentralistis, maka sering terjadi pelaksanaan suatu kegiatan dilakukan oleh beberapa departemen (tumpang tindih), dibiayai dari berbagai sumber dana secara terpisah (fragmented funding). Beberapa kelemahan yang terjadi selama periode tersebut antara lain adalah :

a. Inefisiensi biaya (many hands to do one job)

b. Kebocoran dana dilakukan oleh berbagai pihak baik oknum pejabat maupun

oleh rekanan, akibatnya kualitas hasil pembangunan rendah (high cost) c. Lemahnya koordinasi antarinstansi pemerintah

d. Orientasi berbagai instansi pusat, yaitu berupaya mendapatkan jatah atau

plafon DIP sebesar mungkin. Sehingga dokumen DIP cenderung berfungsi

Pemerintah usat dalam hal ini Departemen Keuangan, Bappenas dan Departemen Dalam Negeri menyadari bahwa sistem pembagian kue nasional yang berlangsung selam periode tahun 1974 sampai dengan 1995 kurang efisien dan tidak adil bagi daerah-daerah. Sistem pembagian sumber-sumber dana (allocation of resources) tersebut menimbulkan ketidakpuasan dari beberapa daerah yang

memiliki kekayaan sumber-sumber daya alam. Perlakuan pemerintah pusat tersebut identik dengan menyimpan bom waktu, yang pada satu saat akan meledak. Untuk mendapatkan gambaran tentang hubungan keuangan antara pemerintah pusat dan daerah, maka sekitar tahun 1980 mulai dilakukan penelitian, penyusunan laporan, seminar-seminar dan kerjasama antara pemerintah Indonesia dengan lembaga-lembaga dan perguruan tinggi dalam dan luar negeri. Tujuan yang hendak dicapai oleh pemerintah pusat dengan melakukan kegiatan-kegiatan tersebut di atas adalah :

1. Agar diperoleh gambaran secara pasti mengenai berbagai aspek yang menyangkut pembagian dana Anggaran Pendapatan dan Belanja Negara (APBN) untuk daerah, peranan Pendapatan Asli Daerah (PAD) dalam Anggaran Pendapatan dan Belanja Daerah (APBD) dan prosedur administrasi keuangannya.

2. Meningkatkan keterampilan pegawai daerah di bidang keuangan melalui pelatihan.

3. Menyusun konsep rumusan hubungan keuangan antara pemerintah pusat dan

Sementara kegiatan yang ditempuh tersebut di atas masih berlangsung, pemerintah pusat dihadapkan pada tuntutan otonomi yang semakin meningkat dari daerah-daerah, maka terbitlah Peraturan Pemerintah Republik Indonesia No. 8 Tahun 1995 tentang Penyerahan Sebagian Urusan Pemerintahan kepada 26 Daerah Tingkat II Percontohan. Urusan yang diserahkan kepada daerah-daerah tersebut antara lain urusan pemerintahan umum, transmigrasi, pertanian, perkebunan, kebudayaan, pendidikan luar sekolah, perindustrian, perdagangan, pekerjaan umum, koperasi, dan pembinaan usaha kecil.

Pada pasal 5 ayat 1 Peraturan Pemerintah tersebut di atas menyatakan bahwa pemerintah tingkat II dapat membentuk dinas untuk melaksanakan urusan pemerintahan yang diserahkan kepadanya. Selanjutnya dalam Pasal 10 ayat 4 ditentukan bahwa pembiayaan urusan yang diserahkan oleh pemerintah pusat kepada daerah tingkat II ditentukan oleh Menteri Keuangan, Ketua Bappenas dan Menteri Dalam Negeri.

Peraturan Pemerintah No. 8 tahun 1995 ini masih tetap berjiwa sentralistis, karena jenis urusan dan pembiayaannya diatur dan ditentukan oleh pemerintah pusat. Pada pasal 13 ayat 1 dan 2 Peraturan Pemerintah tersebut mengenai pembinaan Pemerintah Daerah dicantumkan antara lain sebagai berikut :

1. Menteri departemen melakukan pembinaan teknis dan menentukan kebijaksanaan penyusunan perencanaan, penetapan tujuan dan strategi pencapaian sasaran nasional atas urusan tertentu.

3. Menetapkan standar teknis urusan pemerintahan yang diserahkan kepada

Daerah Tingkat II.

4. Menetapkan pedoman petunjuk pelaksanaan teknis mengenai urusan

pemerintahan yang diserahkan kepada Daerah Tingkat II.

Pasal 13 ayat 1 tersebut di atas menunjukkan peranan departemen teknis sedemikian jauh terhada urusan yang akan dilakukan oleh daerah. Di sini terdapat kesan bahwa departemen-departemen masih ragu terhadap kemampuan aparat dinas daerah dalam melaksanakan pekerjaan teknis yang selama ini diurus oleh departemen. Di sisi lainnya terdapat keengganan dari departemen teknis menyerahkan urusannya kepada daerah. Selanjutnya pada ayat 2 Pasal 13 Peraturan Pemerintah No. 8 tahun 1995 menyatakan bahwa Menteri Dalam Negeri mempunyai tugas dalam pembinaan umum yang berkaitan dengan penyusunan organisasi, kepegawaian, administrasi, serta pengawasan dan pengendalian umum terhadap penyelenggaraan urusan pemerintah yang diserahkan kepada Daerah Tingkat II.

Upaya pemerintah pusat dalam menyelenggarakan sistem desentralisasi melalui 26 Dati II daerah percontohan berdasarkan Peraturan Pemerintah No. 8 tahun 1995 hingga tahun 1997/1998 tidak menunjukkan keberhasilan karena urusan-urusan yang diserahkan kepada daerah masih saja dikerjakan oleh departemen teknis apalagi yang dibiayai dana-dana proyek sektoral.

Pemerintah No. 8 tahun 1995 sama-sama sentralistis. Artinya dalam kondisi sistem pemerintahan yang sentralistis terdapat kecenderungan;

1. Kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah begitu

besar.

2. Mengakibatkan tingkat ketergantungan pemerintah daerah kepada pemerintah pusat yang tinggi.

3. Minimnya kreativitas dan inovasi pemerintah dan masyarakat di daerah karena selalu menunggu arahan dan kebijakan yang dibuat oleh pemerintah pusat.

Desentralisasi dalam istilah manajemen mengandung pengertian delegation of authority, yaitu pelimpahan wewenang kepada tingkat manajerial

bawahannya. Oleh karena itu pemerintah daerah penerima pelimpahan wewenang tersebut akan melaksanakan tugas-tugas sebatas wewenang yang diperoleh dari pihak atasannya (pemerintah pusat). Asas desentralisasi dalam penyelenggaraan pemerintahan menurut Undang-Undang No. 22 tahun 1999 mencakup paling tidak 4 (empat) hal sebagai berikut : "Memberikan kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah.

• Keleluasaan otonomi artinya mencakup kewenangan yang utuh dan bulat

dalam penyelenggaraan pemerintahan termasuk penyusunan perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi.

• Otonomi yang nyata artinya daerah punya keleluasaan untuk

menyelenggarakan kewenangan pemerintahan di bidang tertentu yang secara nyata ada, dibutuhkan tumbuh, hidup dan berkembang di daerah.

• Otonomi yang bertanggung jawab, berarti sebagai konsekuensi logis dari

pelayanan kepada publik dan peningkatan kesejahteraan bagi rakyat di daerahnya.

• Otonomi untuk daerah provinsi diberikan secara terbatas, yaitu : (a)

Kewenangan lintas kabupaten/kota; (b) Kewenangan belum dilaksanakan oleh kabupaten/kota; (c) Kewenangan lainnya menurut PP No. 25 tahun 2000.

Belanja Daerah sebagai Keuangan Daerah

Dengan terbitnya Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, maka kewenangan pemerintah Daerah sepenuhnya dapat dilaksanakan, baik mengenai urusan maupun di bidang keuangan harus dilakukan dengan sistem manajemen yang profesional. Dalam hal ini pemerintah daerah akan dituntut agar menyiapkan rencana pembangunan dan menentukan leading sektor atau prioritasnya, penyusunan anggaran berbasis kinerja, akuntansi dan laporan pertanggung jawaban keuangan serta manajemen kekayaan (aset) daerah. Selain dari itu perlu disusun strategi peningkatan pendapatan asli daerah (PAD). Peningkatan investasi modal (capital investment) dengan cara memberikan motivasi supaya investor tertarik untuk menanamkan modal di daerah.

penanggulangan kemiskinan, serta meningkatkan taraf hidup masyarakat melalui penyediaan prasarana dan sarana dasar, dan pelayanan sosial dasar masyarakat. Dana dimaksud akan dialokasikan sebagai dana yang bersifat umum (block grant), dan pembiayaan berbagai proyek lainnya, seperti pembangunan prasarana umum, pembangunan (prasarana perhubungan dan penanganan jalan kabupaten, pemeliharaan jalan kabupaten, program peningkatan jalan poros desa/kecamatan, penyediaan prasarana dasar pemukiman, serta penyehatan lingkungan dan air bersih); pelayanan sosial-ekonomi (yang meliput i revitalisasi pasar kecamatan, sistem kewaspadaan pangan dan gizi, pembangunan dan revitalisasi SD/MI, serta pembangunan dan rahabilitasi sarana panti sosial);

2.4.1. Asas Umum Pengelolaan Keuangan Daerah

a. Pengelolaan Keuangan Daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif dan bertanggung jawab.

b. Semua pendapatan dan belanja daerah dicatat dalam APBD, Perubahan APBD, dan Perhitungan APBD (asas bruto).

c. Daerah dapat membentuk Dana Cadangan.

d. Daerah dapat mencari sumber-sumber pembiayaan lainnya selain

sumber pembiayaan yang telah ditetapkan, seperti kerjasama dengan pihak lain.

e. Pokok-pokok pengelolaan keuangan daerah diatur dalam Peraturan

Daerah.

f. APBD disusun dengan pendekatan kinerja.

1. Pendapatan 2. Belanja

3. Surplus/Defisit 4. Pembiayaan

2.4.2. Penyusunan Anggaran Belanja Daerah

Belanja rutin daerah adalah bagian dari anggaran belanja dan pendapatan daerah (APBD) untuk membiayai program kerja pemerintah daerah dalam melaksanakan tugas-tugas umum pemberian pelayanan kepada masyarakat. Dengan kata lain belanja rutin adalah dana yang disediakan untuk membiayai kegiatan operasional pemerintah daerah supaya dapat menjalankan tugas-tugasnya dalam masa satu tahun anggaran (fiscal year) yaitu 1 Januari sampai dengan 31 Desember.

Berapa besarnya jumlah dana yang harus disediakan untuk membiayai kegiatan atau urusan yang akan dilaksankaan oleh pemerintah daerah ? Agar dapat mengetahui jumlah atau besarnya dana yang diperlukan, harus dibuatkan suatu anggaran (budget), yang dapat diartikan sebagai suatu perkiraan penerimaan dan pengeluaran. Mengapa anggaran masih merupakan suatu perkiraan ? Karena yang namanya rencana mengandung kemungkinan akan mengalami beberapa perubahan.

Untuk memperoleh gambaran besarnya jumlah dana anggaran keperluan rutin akan banyak dipengaruhi oleh :

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup

Penelitian ini mengkaji besarnya pengaruh DAU (Dana Alokasi Umum) dan PAD (Pendapatan Asli Daerah) terhadap Belanja Daerah di Provinsi Sumatera Utara Adapun 25 Kabupaten/Kota tersebut adalah

1. Kabupaten Tapanuli Tengah 2. Kabupaten Tapanuli Utara 3. Kabupaten Toba Samosir 4. Kota Binjai

5. Kota Medan

6. Kota Pematang Siantar 7. Kota Sibolga

8. Kota Tanjung Balai

9. Kabupaten Tapanuli Selatan 10. Kabupaten Simalungun 11. Kabupaten Nias

12. Kabupaten Asahan 13. Kabupaten Dairi

18. Kabupaten Mandailing Natal 19. Kota Tebing Tinggi

20. Kota Padang Sidempuan 21. Kabupaten Nias Selatan

22. Kabupaten Humbang Hasudutan 23. Kabupaten Pak Pak Barat

24. Kabupaten Samosir

25. Kabupaten Serdang Bedagai

3.2 Jenis dan Sumber Data

Adapun data yang digunakan adalah data skunder dengan jenis data panel selama kurun waktu 2001-2005 (5 tahun) untuk 25 Kabupaten/Kota di Provinsi Sumatera Utara yang diperoleh melalui Badan Pusat Statistik (BPS) Provinsi Sumatera Utara (SUMUT).

3.3 Pengolahan Data

Dalam pengolahan data penulis menggunakan program Eviews versi 4.1 3.4 Model Analisis

Analisis data bertujuan untuk menyederhanakan data ke dalam bentuk yang lebih mudah dibaca dan diinterprestasikan. Dalam penelitian ini penulis menggunakan model analisis data panel yaitu :

µ

α = konstanta

β = Koefisien Regresi

X1 = X

Dana Alokasi Umum (DAU)(milyaran)

2

µ = term Eror

= Pendapatan Asli Daerah(PAD) (milyaran)

3.5. Uji Kesesuaian

3.5.1 Uji Ordinary Lost Squere (OLS)

Metode ini menjelaskan tentang suatu hasil analisis yang menggabungkan antara data cross section dan time series kemudian data gabungan ini diperlakukan sebagai satu kesatuan pengamatan yang digunakan untuk mengestimasi model dengan metode OLS. Secara sistematis dapat dinyatakan sebagai berikut:

it it

it X

Y =α + β +ε

Dimana :

i = kabupaten/kota (1,2…25) t = tahun (2001, 2002…2005) Yit

α = konstanta

= Belanja Derah (Jutaan)

β = Koefisien Regresi

X1 = X

Dana Alokasi Umum (DAU)(jutaan)

2

µ = term Eror

3.5.2 Uji Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

Secara sistematis model FEM dinyatakan sebagai berikut :

it

= Variabel terikat untuk kabupaten/kota ke-i

it

3.5.3 Uji Random Effect Model (REM)

= Variabel bebas untuk kabupaten/kota ke-t

Pada model ini, perbedaan antar individu terdapat di error term dari persamaan. Model ini memperhitungkan bahwa error term berkorelasi sepanjang time series dan cross section.

Secara sistematis model REM dinyatakan sebagai berikut :

it

= Komponen error cross section

t w

= Komponen error time series

it

3.5.4 Uji Hausmann

= Komponen error gabungan

3.6. Defenisi Oprasional

1. Dana Alokasi Umum yakni bagian dari Dana Perimbangan yang merupakan sumber pendapatan daerah dalam satuan rupiah.

2. Pendapatan Asli Daerah, yaitu hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain yang sah dalam satuan rupiah. 3. Belanja Daerah merupakan pengeluaran pemerintah daerah yang dilakukan

BAB IV

HASIL DAN ANALISIS PENELITIAN

4.1. Gambaran Umum PAD dan DAU 4.1.1 Gambaran Umum PAD

Tabel 4.1

22 Kabupaten Humbang

4.1.2 Gambaran Umum DAU

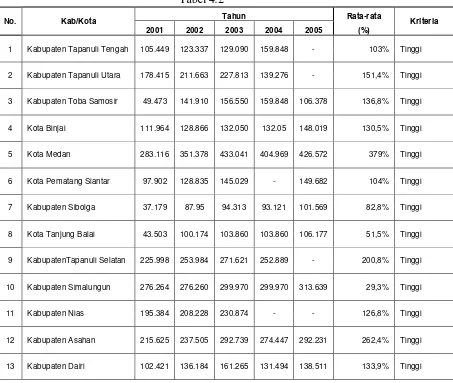

Berdasarkan laporan realisasi APBD untuk tahun 2001 sampai dengan 2005 untuk setiap kabupaten di Provinsi Sumatera Utara maka, disimpulkan bahwa untuk kabupaten yang memiliki nilai/jumlah Dana Alokasi Umum (DAU) yang tertinggi adalah terdapat pada kabupaten Deli Serdang dengan rata – rata 416,8 persen dengan kriteria tinggi, sebaliknya untuk nilai Dana Alokasi Umum (DAU) yang terendah terdapat pada kabupaten Simalungun dengan rata rata 29,3 persen. Dari 25 Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara ini, untuk nilai Dana Alokasi Umum (DAU) mengalami peningkatan setiap tahunnya.Untuk memperjelasnya dapat kita lihat tabel seperti di bawah ini :

Tabel 4.2

No. Kab/Kota Tahun Rata-rata Kriteria 2001 2002 2003 2004 2005 (%)

1 Kabupaten Tapanuli Tengah 105.449 123.337 129.090 159.848 - 103% Tinggi

2 Kabupaten Tapanuli Utara 178.415 211.663 227.813 139.276 - 151,4% Tinggi

3 Kabupaten Toba Samosir 49.473 141.910 156.550 159.848 106.378 136,8% Tinggi

4 Kota Binjai 111.964 128.866 132.050 132.05 148.019 130,5% Tinggi

5 Kota Medan 283.116 351.378 433.041 404.969 426.572 379% Tinggi

6 Kota Pematang Siantar 97.902 128.835 145.029 - 149.682 104% Tinggi

7 Kabupaten Sibolga 37.179 87.95 94.313 93.121 101.569 82,8% Tinggi

8 Kota Tanjung Balai 43.503 100.174 103.860 103.860 106.177 51,5% Tinggi

9 KabupatenTapanuli Selatan 225.998 253.984 271.621 252.889 - 200,8% Tinggi

10 Kabupaten Simalungun 276.264 276.260 299.970 299.970 313.639 29,3% Tinggi

11 Kabupaten Nias 195.384 208.228 230.874 - - 126,8% Tinggi

12 Kabupaten Asahan 215.625 237.505 292.739 274.447 292.231 262,4% Tinggi

14 Kabupaten Deli Serdang 334.267 411.812 522.266 485.416 330.429 416,8% Tinggi

15 Kabupaten Tanah Karo 105.501 142.47 186.175 192.376 194.397 164,1% Tinggi

16 Kabupaten Labuhan Batu 182.605 218.440 - 268.127 286.548 191% Tinggi

17 Kabupaten Langkat 210.446 238.840 290.714 - 293.755 206% Tinggi

18 KabupatenMandailing Natal 139.967 140.920 - - 183.019 92,6% Tinggi

19 Kota Tebing Tinggi 74.999 110.315 114.961 115.453 114.202 105,9% Tinggi

20 Kota. Padang Sidempuan 70.755 107.484 - 133.021 - 62,2% Tinggi

21 Kabupaten Nias Selatan - - - -

22 Kabupaten Humbang Hasundutan - - - 71.368 83.580 30,9% Tinggi

23 Kabupaten Pakpak Bharat - - - 25.942 88.714 42,9% Tinggi

24 Kabupaten Samosir - - -

25 KabupatenSerdang Bedagai - - -

4.1.3 Gambaran Umum Belanja Daerah

No. Kab/Kota Tahun Rata-rata Kriteria 2001 2002 2003 2004 2005 (%)

1 Kabupaten Tapanuli Tengah 72.877 86.178 102.211 204.276 - 93,1% Tinggi

2 Kabupaten Tapanuli Utara 130.791 158.704 194.653 192.055 - 132,2% Tinggi

3 Kabupaten Toba Samosir 95.602 107.122 131.584 206.935 157.308 139,7% Tinggi

4 Kota Binjai 77.566 101.848 121.761 182.828 194.106 135,6% Tinggi

5 Kota Medan 414.431 542.695 793.083 1.004 1.146 350% Tinggi

6 Kota Pematang Siantar 95.329 112.517 132.626 - 205.495 109% Tinggi

7 Kabupaten Sibolga 45.121 62.069 74.841 121.478 142.241 89,15% Tinggi

8 Kota Tanjung Balai 39.970 59.503 73.613 139.774 146.485 91,8% Tinggi

9 KabupatenTapanuli Selatan 211.774 214.996 244.064 320.829 - 200,1% Tinggi

10 Kabupaten Simalungun 238.658 251.423 293.085 392.916 406.722 316,5% Tinggi

11 Kabupaten Nias 117.364 155.979 186.755 - - 91,9% Tinggi

12 Kabupaten Asahan 204.610 224.887 264.398 397.865 390.585 296,4% Tinggi

13 Kabupaten bDairi 102.533 112.608 142.108 129.750 196.974 136,7% Tinggi

14 Kabupaten Deli Serdang 347.584 392.091 496.993 582.411 502.309 464,2% Tinggi

15 Kabupaten Tanah Karo 114.268 139.46 166.514 237.003 250.309 181,4% Tinggi

16 Kabupaten Labuhan Batu 170.136 205.608 - 405.279 357.042 227,5% Tinggi

17 Kabupaten Langkat 205.203 239.242 272.537 - 433.040 229,9% Tinggi

18 KabupatenMandailing Natal 78.357 92.122 - - 229.694 40,0% Tinggi

19 Kota Tebing Tinggi 53.507 76.071 92.155 139.055 115.054 47,5% Tinggi

20 Kota. Padang Sidempuan 67.886 101.044 - 179.916 - 69,7% Tinggi

22 Kabupaten Humbang

Hasundutan - - - 92.657 121.944 42,9% Tinggi

23 Kabupaten Pakpak Bharat - - - 36.840 218.582 51,06% Tinggi

24 Kabupaten Samosir - - -

25 KabupatenSerdang Bedagai - - -

4.2. Pembahasan dan Hasil

Dengan melihat hubungan antara variable bebas yaitu Dana Alokasi Umum (DAU) dan Pendapatan asli Daerah (PAD) terhadap variabel terikat yaitu Belanja Daerah di Sumatera Utara. Analisa pembahasan ini dimaksudkan untuk mengetahui korelasi anatara variabel yakni variabel terikat dan variabel bebas. Untuk membuktikan kebenaran hipotesis yang dibuat, penulis mengajukan bentuk penulisan matematik apakah Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah(PAD) dapat mempengaruhi Belanja Daerah di Sumatera Utara.

Seberapa jauh tingkat pencapaian data yang tersedia dalam pencapaian kebenaran akan dijelaskan dalam perhitungan serta pengujian terhadap masing – masing koefisien regresi yaitu uji-T, uji-F yang diperoleh dengan alat bantu komputer.

Sebagaimana pendapat para pakar ahli ekonometrika mengatakan bahwa membuat pembuktian metode apa yang paling sesuai untuk digunakan dalam data panel jika :

Pada data panel, jumlah runtun waktu lebih besar dibandingkan jumlah

individu, maka disarankan untuk menggunakan metode FEM

Pada data panel, jumlah runtun waktu lebih sedikit dibandingkan jumlah

Dengan adanya pendapat di atas, penulis melakukan estimasi dengan menggunakan Metode FEM.

4.2.1 Analisa Hasil Estimasi Untuk Data Panel sebagai berikut:

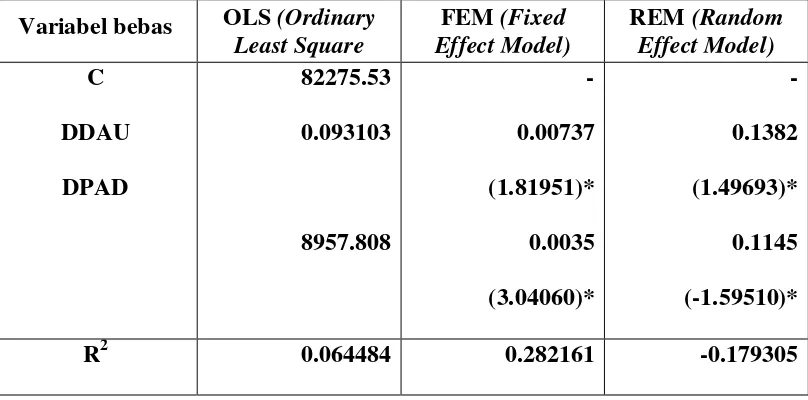

Untuk melihat seberapa besar pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah di Sumatera Utara, maka dilakukan estimasi dengan 3 metode Ordinary Least Square (OLS), Fixed Effect Model (FEM), dan Random Effect Model (REM). Dari hasil estimasi diperoleh model persamaan sebagai berikut:

Tabel 4.2 Hasil Estimasi untuk Data Panel Variabel Terikat : Belanja Daerah untuk periode 2001-2005

Variabel bebas OLS (Ordinary Least Square

Sumber : Hasil Estimasi (Lampiran 1)

Catatan : Angka dalam kurung adalah nilai t-statistik

* Significant pada α 1 % = 2,6413

** Significant pada α 5 % = 1,9912

***Significant pada α 10 % = 1,1653

Random Effect Model (REM), maka penelitian ini lebih cenderung memilih untuk

menggunakan model Fixed Effect Model (FEM).

Berdasarkan hasil estimasi pada table di atas, diperoleh nilai Koefisien Determinasi (R2

Selanjutnya bila di analisis secara mendalam dengan melihat variabel bebasnya secara simultan (bersamaan), maka pengaruh variabel bebas dalam persamaan tersebut terhadap perkembangan Belanja Daerah di Sumatera Utara memiliki pengaruh yang significant pada tingkat kepercayaan 10% persen. Hal ini bisa dilihat dari hasil estimasi probability sebesar 0.0737 untuk Dana Alokasi Umum (DAU) dan 0.0035 untuk Pendapatan Asli Daerah (PAD). Namun apabila dilakukan pengujian secara parsial (uji masing – masing variabel bebas), maka secara umum hasil estimasi tersebut memperlihatkan bahwa variabel bebas yakni Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) memberikan pengaruh yang significant secara statistik terhadap perkembangan Belanja Daerah di Sumatera Utara dengan tingkat kepercayaan yang sama yakni 10 persen.Namun pada nilai koefisien dari masing – masing variabel bebas tidak memilki hubungan yang dua arah, dengan kata lain untuk Dana Alokasi Umum memilki nilai koefisien yang positif dengan nilai 0.111462 sedangkan pada Pendapatan Asli Daerah memiliki nilai koefisien yang negatif dengan nilai -15564.65. Berikut ini penjelasan dari masing-masing variabel :