ANALISIS

SHIRKAH

DAN MEKANISME BAGI HASIL PADA

USAHA PERDAGANGAN DAN PELAYANAN JASA

(Studi Kasus di CV Bintang Elmi Vision Lamongan)

SKRIPSI

OLEH

MASRURO ISTININGSIH

NIM. C74211165

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ANALISIS

SHIRKAH

DAN MEKANISME BAGI HASIL PADA

USAHA PERDAGANGAN DAN PELAYANAN JASA

(Studi Kasus di CV Bintang Elmi Vision Lamongan)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

untuk Memenuhi Salah Satu Persyaratan

dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh

Masruro Istiningsih

NIM. C74211165

Universitas Islam Negeri SunanAmpel

Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah

SURABAYA

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan untuk menjawab pertanyaan tentang

implementasi akad shirkah dan mekanisme bagi hasil di sebuah perusahaan dagang

dan pelayanan jasa yaitu CV Bintang Elmi Vision yang menerapkan shirkah dengan

dua akad yakni waralaba dan shirkah mud}a@rabah.

Data penelitian dihimpun dari kajian teks yang kemudian dianalisa dengan jenis penelitian kualitatif melalui pola berfikir induktif yaitu dengan meneliti lapangan kemudian dikaitkan dengan teori-teori yang ada. Metode analisis yang digunakan adalah metode analisis deskriptif kualitatif. Analisis dilakukan melalui tiga tahap. Tahap pertama yaitu menemukan permasalahan yang ada di CV Bintang Elmi Vision, kedua adalah mengumpulkan permasalahan menjadi data khusus, ketiga adalah mengkaitkan data khusus dengan teori hingga ditarik kesimpulan secara umum.

Hasil penelitian menyimpulkan bahwa dalam pengelolaan shirkah di CV

Bintang Elmi Vision masih terdapat ketidakseimbangan antara akad waralaba dan shirkah mud}a@rabah. Implementasi akad lebih mengacu kepada shirkah mud}a@rabah. mulai dari pengelola usaha, obyek kerjasama bahkan hingga penyelesaian masalah. Selain itu dalam mekanisme bagi hasil yang dilakukan oleh CV Bintang Elmi Vision semakin memperkuat bahwa mekanisme bagi hasil yang dilakukan oleh perusahaan tersebut adalah mekanisme bagi hasil yang menggunakan prinsip shirkah mud}a@rabah. sehingga masih terdapat kekurangan yakni implementasi akad dan bagi hasil yang

hanya menerapkan satu akad yakni shirkah mud}a@rabah dan tidak berjalan seimbang

antara dua akad yang terjadi di dalam perjanjian.

Sejalan dengan kesimpulan di atas, maka kepada owner dan pengelola CV

Bintang Elmi Vision disarankan: Pertama hendaknya lebih terbuka dalam

DAFTAR ISI

SAMPUL DALAM ...i

PENGESAHAN ...ii

PERNYATAAN KEASLIAN ...iii

PERSETUJUAN PEMBIMBING ...iv

MOTTO ...v

ABSTRAK ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...viii

DAFTAR TABEL ...xi

DAFTAR GAMBAR ...xii

DAFTAR TRANSLITERASI ...xiii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Identifikasi dan Batasan Masalah ...6

C. Rumusan Masalah ...7

D. Kajian Pustaka ...7

E. Tujuan Penelitian ...10

G. Definisi Operasional ...11

H. Metode Penelitian ...13

I. Sistematikan Pembahasan ...18

BAB II TINJAUAN UMUM TENTANG SHIRKAH MUD}A@RABAH, WARALABA DAN MEKANISME BAGI HASIL ...20

A. Shirkah Mud}a@rabah ...20

1. Pengertian Shirkah Mud}a@rabah ...20

2. Landasan Hukum ...21

3. Jenis-Jenis Shirkah Mud}a@rabah ...23

4. Rukun dan Syarat Shirkah Mud}a@rabah ...24

5. Penyelesaian Masalah ...25

6. Berakhirnya Shirkah ...26

7. Mekanisme Perhitungan Bagi Hasil ...26

B. Waralaba ...27

1. Pengertian Waralaba ...27

2. Jenis Waralaba ...30

3. Obyek Waralaba ...31

4. Pengelolaan Waralaba ...32

6. Royalty Fee ...33

7. Penyelesaian Masalah ...33

8. Mekanisme Perhitungan Royalty Fee ...33

C. Bagi Hasil ...34

1. Pengertian Bagi Hasil ...34

2. Landasan Syariah Bagi Hasil ...35

3. Rukun Bagi Hasil ...36

BAB III GAMBARAN UMUM SHIRKAH DAN MEKANISME BAGI HASIL DI CV. BINTANG ELMI VISION ...40

A. Profil Perusahaan ...40

1. Sejarah dan Perkembangan ...40

2. Badan Hukum ...44

3. Visi dan Misi ...44

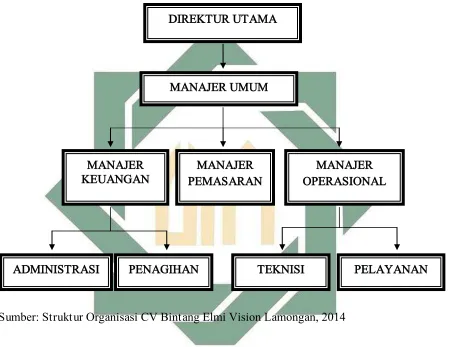

4. Struktur Organisasi ...44

5. Produk Usaha ...50

B. Pelaksanaan Shirkah dan Mekanisme Bagi Hasil di CV. Bintang Elmi Vision ...51

1. Pelaksanaan shirkah ...51

2. Mekanisme bagi hasil ...55

DI CV. BINTANG ELMI VISION ...60

A.Implementasi Akad Shirkah yang dilakukan oleh CV. Bintang Elmi Vision ...60

B. Mekanisme Bagi Hasil dalam Pelaksanaan Akad Shirkah di CV. Bintang Elmi Vision ...66

BAB V PENUTUP ...75

A.Kesimpulan ...75

B.Saran ...76

DAFTAR TABEL

3.1 Daftar Produk CV Bintang Elmi Vision ... 51

3.2 Pendapatan Tahunan CV Bintang Elmi Vision ... 59

3.3 Pendapatan Bagi Hasil CV Bintang Elmi Vision ... 59

4.1 Waralaba, Shirkah Mud}a@rabah dan Implementasi Shirkah di

DAFTAR GAMBAR

2.1 Skema Obyek Waralaba di Indonesia ... 32

3.2 Struktur Organisasi CV Bintang Elmi Vision ... 46

PEDOMAN TRANSLITERASI ARAB-LATIN

Penulisan transliterasi Arab-Latin dalam penelitian ini menggunakan pedoman

transliterasi dari Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan

Kebudayaan Nomor : 158 Tahun 1987 – Nomor : 0543 b/u/1987.

1. Konsonan tunggal

No Arab Indonesia Arab Indonesia

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15 ا ب ت ث ج ح خ د ذ ر ز س ش ص ض ’ b t th j h} kh d dh r z s sh s} d} ط ظ ع غ ف ق ك ل م ن و ه ء ي t} z} ‘ gh f q k l m n w h ’ y

2. Konsonan rangkap karena syaddah ditulis rangkap

نيدقعتم

: Muta’aqqidain

3. Vokal pendek

Tanda Vocal Nama Huruf Latin

َ ِ ُ

Fath}ah

Kasrah

D}ammah

a i u

4. Vokal panjang

a. Fath}ah dan alif ditulis a@

ةيل اج

: Ja@hiliyyahb. Fath}ah dan ya@ mati ditulis a@

ىعسي

: Yas’a@c. Kasrah dan ya@ mati ditulis i@

ديج

: Maji@dd. D}ammah dan wa@wu mati u@

ضورف

: Furu@d5. Vokal-vokal rangkap

مكنيب

: Bainakumb. Fath}ah dan wa@wu mati ditulis au

لوق

: Qaul6. Ta’ Marbu@ta}h di akhir kata

a. Bila mati ditulis

ةب

: Hibahةيزج

: Jizyahb. Bila dihidupkan berangkai dengan kata lain ditulis

هّللا ةمعن

: Ni’matulla@hرطفلا ةاكز

: Zaka@tul-fitri7. Vokal-vokal yang berurutan dalam satu kata, dipisahkan dengan apostrof

متنأأ

: A’antumمركشنإ

: Lain syakartum8. Kata sandang alif dan lam

نارقلا

: Al-Qur’a@nسايقلا

: Al-Qiya@sb. Bila diikuti huruf syamsiyyah ditulis dengan menggandakan huruf syamsiyyah

yang mengikutinya serta menghilangkan huruf al-nya.

ءامسلا

: As-sama@’سمشلا

: Asy-syams9. Penulisan kata-kata dalam kalimat

Dapat ditulis menurut penulisannya

ىوذ

ضورفلا

: żawi al-furu@d

BAB I

PENDAHULUAN

A.Latar Belakang

Islam adalah agama paling sempurna dari semua agama di dunia. Agama Islam

mengatur banyak hal mulai dari tata cara beribadah kepada Allah swt. hingga urusan

duniawi mengenai tata cara dalam perekonomian atau berdagang. Berdagang

merupakan hal yang lazim dilakukan sejak zaman Nabi Muhammad saw. Sejak kecil

Rasulullah saw. berdagang untuk memenuhi kebutuhan hidupnya. Islam juga

mempunyai konsep dalam berdagang. Di mana dalam hal ini pedagang harus

mempunyai etika yang baik, seperti tidak menipu, menjual barang dengan jelas

kuantitasnya dan kualitas bagus, serta tidak mengambil keuntungan di luar batas

kewajaran.

Namun demikian, bukan berarti dunia merupakan tujuan utama manusia

diciptakan. Islam tidak mengajarkan umatnya menjadi mesin ekonomi untuk

menghasilkan budaya materialisme yang menjadikan manusia lupa dengan tujuan

akhir hidupnya. Tetapi Islam mengajarkan manusia menjadi umat yang mempunyai

tujuan ekonomi sesuai dengan Islam.

Tujuan utama ekonomi Islam adalah mewujudkan kesejahteraan secara

juga memperhatikan tujuan utama ekonomi Islam tersebut. Dalam Islam tidak

diperkenankan orang yang mempunyai usaha kemudian melibatkan orang lain dalam

usahanya mencari keuntungan untuk dirinya sendiri dan tidak memperdulikan orang

lain yang terlibat dalam usahanya. Apabila dia mempekerjakan orang lain, maka dia

harus memberikan upah yang sesuai dengan hasil kerja yang dilakukan orang

tersebut atau sesuai dengan kesepakatan yang telah mereka sepakati. Begitu pula

apabila mereka melakukan proses kerjasama dengan pihak lain dalam pengembangan

usahanya. Proses kerjasama dalam Islam tersebut dikenal dengan istilah shirkah.

Shirkah adalah keikutsertaan dua orang atau lebih dalam suatu usaha tertentu

dengan sejumlah modal ditetapkan berdasarkan perjanjian untuk bersama-sama

menjalankan suatu usaha dan pembagian keuntungan atau kerugian dalam bagian

yang ditentukan.1Shirkah dibagi menjadi dua bagian yaitu shirkah al-amla@k dan

shirkah [email protected] Pelaksanaan shirkah lebih berdasar kepada kebaikan dan

keuntungan pihak-pihak yang terkait dan mengadakan perjanjian kerjasama. Apabila

terdapat keuntungan maka pembagian keuntungan tersebut haruslah proposional

sesuai dengan kesepakatan kedua belah pihak. Begitu pula sebaliknya, jika terjadi

kerugian maka tanggungan kerugian tersebut juga menjadi beban dan tanggung

jawab kedua belah pihak.

Dengan adanya sebuah shirkah yang dilakukan oleh dua orang atau lebih maka

diberlakukan pembagian hasil. Bagi hasil dalam shirkah ada dua sistem yaitu bagi

untung (profit sharing) dan bagi hasil (revenue sharing). Profit sharing adalah bagi

hasil yang dihitung dari pendapatan setelah dikurangi biaya pengelolaan dana,

sedangkan revenue sharing adalah bagi hasil yang dihitung dari total pendapatan

pengelolaan dana.

Selain sistem shirkah, dalam dunia usaha barat ada kerjasama dua belah pihak

atau lebih yang sering disebut dengan nama waralaba. Waralaba adalah pemberian

lisensi untuk mempergunakan sistem, metode, tata cara, prosedur, metode

pemasaran dan penjualan, serta hal lain yang telah ditentukan oleh pemberi waralaba

dan tidak boleh diabaikan oleh penerima waralaba.3 Sistem kerjasama waralaba ini

diperkenalkan oleh dunia usaha Barat pada awal abad 19. Bila ditinjau dari segi

definisi bahwa shirkah adalah perserikatan atau kerjasama maka waralaba dapat

dikatakan sebagai shirkah. Pelaksanaan kerjasama waralaba dalam hal pembagian

keuntungan hampir memiliki kesamaan dengan shirkah, di mana keuntungan

menjadi hak bagi pihak yang bekerjasama. Sedangkan perbedaannya terletak pada

kerugian, di mana kerugian hanya menjadi tanggungan salah satu pihak yakni pihak

penerima waralaba. Keunggulan dari waralaba adalah adanya kewajiban dari pihak

waralaba untuk memberi pelatihan demi kelanjutan usaha yang dijalankannya.

Dengan adanya persamaan dan perbedaan antara shirkah dan waralaba, ada

beberapa bidang usaha yang menerapkan shirkah dan waralaba dalam satu usaha

3 Gunawan Widjaja. Lisensi atau Waralaba Suatu Panduan Praktis (Jakarta: Raja Grafindo Persada,

secara bersamaan. Salah satu usaha yang menerapkan kedua jenis kerjasama tersebut

secara bersamaan adalah ‚CVBintang Elmi Vision‛.

Dimulai dari usaha perdagangan antena parabola dan alat-alat televisi, seorang

entrepreneur muslim yakni Bapak Muchlis Amrullah merintis usahanya yang mulai

sukses pada tahun 2004. Usaha tersebut semakin besar hingga pemilik ingin

mengembangkan usahanya lagi dengan cara membuka usaha waralaba. Memang

usaha yang digelutinya belum lama sehingga usaha perdagangan parabola dan

alat-alat televisi masih ada dua outlet. Selain membuka outlet waralaba Bapak Muchlis

amrullah juga bekerjasama dengan seorang pemodal yakni Bapak Bachnan Siddiq

untuk membuka usaha baru yaitu CV Bintang Elmi Vision dengan menambah

bidang usahanya yaitu pelayanan jasa pemasangan televisi kabel. Di mana Bapak

Bachnan Siddiq sebagai s}ha@hib al-ma@l dan Bapak Muchlis amrullah sebagai mud}a@rib.

Dalam kerjasama yang dibentuknya tersebut mereka menggunakan dua akad

kerjasama sekaligus. Akad waralaba yang diterapkan dengan sistem perdagangan

dan shirkah mud}a@rabah yang diterapkan dalam pelayanan jasa pemasangan televisi

kabel. Perkembangan usaha yang cepat tidak lepas dari prinsip kerjasama yang

diterapkan dalam usaha perdagangan dan pelayanan jasa televisi kabel yang berupa

penggabungan akad kerjasama sesuai sistem Islam dan kerjasama sistem Eropa

dalam satu bentuk yakni shirkah dan waralaba.

Akan tetapi pada kesepakatan shirkah, s}ha@hib al-ma@l berpendapat bahwa

sedangkan pihak mud}a@rib berpendapat bahwa shirkah mud}a@rabah dan waralaba

sama-sama diterapkan.

Namun demikian ternyata dalam mekanisme bagi hasil usaha, s}ha@hib al-ma@l

dan mud}a@rib hanya menerapkan suatu sistem bagi hasil sesuai prinsip shirkah

mud}a@rabah yaitu 70:30 padahal dalam kesepakatan terjadi dua akad kerjasama yaitu

shirkah mud}a@rabah dan waralaba. Di sisi lain pihak s}ha@hib al-ma@l tidak mengetahui

dengan jelas tentang pengelolaan modal, hanya sekedar mengetahui pendapatan

kotor dan keuntungan saja.

Dengan mekanisme bagi hasil yang diterapkan dengan sistem 70:30 maka

terjadi ketidak jelasan penerapan akad shirkah yang dilakukan dalam praktik

kerjasama di CV Bintang Elmi Vision sedangkan dalam perekonomian Islam praktik

yang diterapkan harus sesuai dengan akad yang disepakati.

Dari fenomena tersebut maka penulis tertarik untuk melakukan penelitian yang

berkaitan dengan praktik shirkah mud}a@rabah di satu tempat usaha perdagangan dan

pelayanan jasa pemasangan televisi kabel dan sekaligus meneliti mekanisme bagi

hasil guna menemukan penerapan dua akad shirkah mud}a@rabah dan waralaba dalam

praktik kerjasama yang dilakukan di CV Bintang Elmi Vision. Alasan pemilihan CV

Bintang Elmi Vision sebagai obyek penelitian adalah CV Bintang Elmi Vision

merupakan satu-satunya usaha yang bergerak di bidang usaha perdagangan dan

dan merupakan salah satu usaha yang menerapkan akad shirkah dan waralaba secara

bersamaan.

Dengan latar belakang di atas, maka penulis ingin melakukan penelitian

dengan mengangkat judul ‚Analisis Shirkah dan Mekanisme Bagi Hasil pada Usaha

Perdagangan dan Pelayanan Jasa (Study Kasus Di CV Bintang Elmi Vision

Lamongan)‛ dengan tujuan untuk menemukan konsep tentang praktik kerjasama

yang menggunakan dua sistem akad yaitu shirkah mud}a@rabah dan waralaba serta

mekanisme bagi hasil pada usaha perdagangan dan pelayanan jasa di CV Bintang

Elmi Vision Lamongan.

B.Identifikasi dan Batasan Masalah

1. Identifikasi Masalah :

Berkaitan dengan masalah yang akan diteliti, maka penulis melakukan

identifikasi masalah yaitu:

a. Proses terjadinya shirkah antara s}ha@hib al-ma@l dan mud}a@rib.

b. Perjanjian tentang kesepakatan shirkah yang dibentuk.

c. Pengelolaan modal dan keuntungan usaha.

d. Mekanisme bagi hasil yang diterapkan dalam shirkah pada CV Bintang Elmi

e. Implementasi akad yang dilakukan dalam praktik shirkah pada CV Bintang

Elmi Vision.

2. Batasan Masalah :

Batasan masalah ini bertujuan memberikan batasan yang paling jelas dari

permasalahan yang ada untuk memudahkan pembahasan. Berdasarkan

identifikasi masalah tersebut, maka penulis memberikan batasan hanya pada

mekanisme bagi hasil serta implementasi akad yang dilakukan di CV Bintang

Elmi Vision Lamongan.

C.Rumusan Masalah

Perumusan masalah ini bertujuan memberikan rumusan yang paling jelas dari

permasalahan yang ada untuk mempermudah analisis. Berdasarkan uraian yang telah

ada, maka penulis memberikan rumusan masalah sebagai berikut:

1. Bagaimana implementasi akad shirkah yang dilakukan pada usaha perdagangan

dan pelayanan jasa di CV Bintang Elmi Vision Kabupaten Lamongan?

2. Bagaimana mekanisme bagi hasil dalam pelaksanaan akad yang dilakukan pada

usaha perdagangan dan pelayanan jasa di CV Bintang Elmi Vision Kabupaten

D.Kajian Pustaka

Berbagai kajian dan pembahasan tentang wacana shirkah dan bagi hasil secara

luas banyak disajikan baik dari ulama klasik maupun modern, bahwa shirkah tidak

pernah terlepas dari interaksi manusia. Ada beberapa kajian pustaka yang diperoleh

dari penelitian yang belum dibukukan.

Adapun penelitian terdahulu yang membahas tentang shirkah dan mekanisme

bagi hasil yang menjadi rujukan bagi penulis antara lain:

Jurnal karya Deny Setiawan yang membahas kerjasama (shirkah) dalam

pemahaman Islam baik dari segi definisi, sumber hukum, rukun dan syarat, macam

dan jenis serta berakhirnya suatu shirkah.4

Skripsi karya Ely Nur Jaliyah, yang berjudul ‚Pandangan Hukum Islam

Terhadap Kerjasama dan Mekanisme Penetapan Harga di Rumah Makan Prasmanan

Pendowo Limo Jl. Bima Sakti Yogyakarta‛, menjelaskan tentang asal mula

terjadinya kerjasama dan akad kerjasama yang terjadi pada usaha rumah makan

prasmanan serta menjelaskan tentang cara menetapkan harga yang syar’i di rumah

makan prasmanan Pendowo Limo Jl. Bima Sakti Yogyakarta.5 Dari penelitian

tersebut ada kesamaan dengan penelitian yang akan penulis lakukan berupa

pembahasan tentang akad kerjasama yang berpacu pada akad shirkah mud}a@rabah

4 Deny Setiawan, ‚Kerja sama (shirkah) dalam ekonomi Islam‛, e-jurnal, No. 3, Vol. 4 (September, 2013), 5.

tetapi ada perbedaan yang menyebabkan penulis ingin melakukan penelitian yaitu

penelitian tersebut berpacu pada shirkah mud}a@rabah yang kemudian ditinjau dari

hukum Islam sedangkan penulis yang akan melakukan penelitian, penelitian akan

lebih terfokus pada penelitian praktik akad shirkah mud}a@rabah yang dilakukan

bersamaan dengan kerjasama waralaba di satu usaha dagang dan pelayanan jasa.

Skripsi karya Laila Nur Akita, yang berjudul ‚Studi Analisis Terhadap

Pelaksanaan Shirkah Di BMT Muamalat Weleri‛, menjelaskan akad shirkah yang

digunakan dalam BMT Muamalat Weleri adalah shirkah al-’Ina@n yang dianggap

masih kurang sesuai dengan Islam.6 Dalam penelitian tersebut, peneliti melakukan

penelitian terhadap kesesuaian shirkah al-’Ina@n yang dilakukan di lembaga keuangan

syariah dengan Islam. Terdapat kesamaan dengan penelitian yang akan penulis

lakukan yaitu berpacu pada teori shirkah yang dikategorikan dalam shirkah al-’Ina@n.

Sedangkan perbedaan dengan penelitian yang akan penulis lakukan adalah penulis

melakukan penelitian terhadap penerapan shirkah al-’Ina@n sebagai sistem kerjasama

waralaba.

Skripsi karya Lestari Ramdani, yang berjudul ‚Pendapatan Bagi Hasil pada

Bank Syariah‛ (Studi kasus pada PT Bank Muamalat Indonesia Cabang Malang),

menjelaskan tentang mekanisme bagi hasil yang dilakukan pada PT Bank Muamalat

Indonesia dengan nasabah.7 Bagi hasil yang diterima oleh PT Bank Muamalat

6 Laila Nur Akita, ‚Studi Analisis Shirkah di BMT Muamalat Weleri‛ (Skripsi--UIN Sunan

Kalijaga,Yogyakarta, 2010), 12.

7Lestari Ramdani, ‚Pendapatan Bagi Hasil pada Bank Syariah (Studi Kasus pada PT Bank Muamalat

Indonesia merupakan pendapatan bagi hasil yang diterima dari transaksi normal atau

transaksi utama perusahaan yaitu diperoleh dari pembiayaan mud}a@rabah dan

mushara@kah. Ada persamaan yang diteliti oleh peneliti sebelumnya dengan

penelitian yang akan penulis lakukan yaitu pembahasan tentang bagi hasil, tetapi

ada juga perbedaan yang menyebabkan penulis terpacu untuk melakukan penelitian

yakni tidak adanya pembahasan tentang bagi hasil antara s}ha@hib al-ma@l dan mud}a@rib

di suatu usaha perdagangan tanpa melalui lembaga keuangan syariah.

Skripsi karya Moch. Ridhlo Darajat, yang berjudul ‛Mempelajari Rasionalitas

Penetapan Nisbah Bagi Hasil Produk Pembiayaan Mud}a@rabah (Study Kasus PT Bank

Muamalat Indonesia, Tbk Cabang Bogor), yang menjelaskan tentang rasionalitas

dalam menetapkan nisbah bagi hasil antara nasabah dan Bank Muamalat Indonesia

dalam bidang pembiayaan mud}a@rabah dengan mempelajari kriteria yang digunakan

PT Bank Muamalat Indonesia dalam menetapkan nisbah bagi hasil produk

pembiayaan mud}[email protected] Penelitian ini digunakan sebagai acuan penulis dalam

penelitian yang akan dilakukan karena terdapat pembahasan yang sama yakni

tentang bagi hasil tetapi terdapat perbedaan yakni penelitian ini lebih meneliti

tentang rasionalitas dan kriteria dalam menetapkan nisbah bagi hasil sedangkan

penelitian yang akan penulis lakukan adalah penelitian terhadap mekanisme bagi

hasil yang dilakukan di sebuah perusahaan.

8Moch. Ridhlo Darajat, ‚Mempelajari Rasionalitas Penetapan Nisbah Bagi Hasil Produk Pembiayaan

E. Tujuan Penelitian

Setiap penelitian pasti memiliki tujuan tertentu baik untuk kepentingan

pribadi atau orang lain. Tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis akad yang digunakan dalam praktik kerjasama dilakukan di CV

Bintang Elmi Vision Lamongan.

2. Menganalisis mekanisme bagi hasil yang diterapkan pada usaha perdagangan dan

pelayanan jasa di CV Bintang Elmi Vision Lamongan.

F. Kegunaan Hasil Penelitian

1. Teoretis

Penelitian ini bertujuan untuk memenuhi tugas akhir dalam Program Strata

Satu (S-1) Jurusan Ekonomi Syariah, disamping itu penelitian ini juga diharapkan

mampu menambah keilmuan penelitian dalam bidang shirkah yang lebih

mendalam.

2. Praktis

a. Secara akademik

Penelitian ini diharapkan dapat memberikan referensi untuk peneliti

selanjutnya dan menambah kontribusi dalam memperkaya ilmu khususnya

tentang shirkah dan mekanisme bagi hasil.

Penelitian ini diharapkan dapat memberikan wacana kepada mahasiswa dalam

upaya pengembangan pemikiran dalam bidang ekonomi syariah.

G.Definisi Operasional

Konsep-konsep perlu didefinisikan secara jelas oleh peneliti agar pembaca atau

orang lain mengetahui maksud dari konsep yang dipakai peneliti dalam penelitian

tersebut. Konsep-konsep yang sama bisa jadi dapat diartikan berbeda oleh pembaca.

Definisi operasional merupakan suatu langkah yang dapat memberitahukan

bagaimana cara mengukur variabel dan untuk memudahkan pengukuran

masing-masing variabel berdasarkan kenyataan yang terjadi di lapangan. Di mana variabel

dalam penelitian yang akan dilakukan adalah shirkah dan mekanisme bagi hasil.

Shirkah adalah akad kerjasama antara dua pihak atau lebih untuk usaha

tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan

keuntungan dibagi sesuai kesepakatan dan resiko akan ditanggung bersama.

Dalam pengelolaan CV Bintang Elmi Vision terjadi dua akad kerjasama yaitu

akad shirkah mud}a@rabah dan waralaba yang terjadi dalam waktu bersamaan dan

dalam satu jenis usaha. Shirkah mud}a@rabah terjadi karena adanya perjanjian

kerjasama antara dua belah pihak yaitu pihak pemodal dan pengelola sedangkan

waralaba terjadi karena produk yang diperdagangkan oleh CV Bintang Elmi Vision

Bagi hasil adalah berbagi keuntungan antar pihak antara pihak s}ha@hib al-ma@l

dengan mud}a@rib. Mekanisme bagi hasil adalah cara yang digunakan untuk mengelola

omset hingga menjadi bagi hasil antara s}ha@hib al-ma@l dan mud}a@rib.

Mekanisme bagi hasil dalam pengelolaan CV Bintang Elmi Vision terpacu

pada akad kerjasama shirkah yaitu dengan prosentase 70:30 dalam suatu periode.

Sedangkan keuntungan waralaba hanya diperoleh saat pembelian produk dari

pemberi waralaba tanpa ada keuntungan yang ditentukan setiap penjualan (royalty

fee).

H.Metode Penelitian

1. Jenis Penelitian dan Jenis Pendekatan

Jenis penelitian yang digunakan dalam penelitian ini adalah kualitatif.

Penelitian kualitatif merupakan penelitian yang digunakan untuk meneliti pada

kondisi objek alamiah di mana peneliti adalah instrumen kunci.

Laporan penelitian akan berisi kutipan-kutipan data untuk memberi

gambaran penyajian laporan tersebut. Data dapat berasal dari naskah wawancara,

catatan lapangan, foto, memo, atau dokumen resmi lainnya.9 Data yang

diperlukan dalam penelitian berupa sejarah singkat CV Bintang Elmi Vision,

kerjasama yang dilakukan dan mekanisme bagi hasil yang diterapkan di CV

Bintang Elmi Vision.

Pola berfikir dalam penelitian ini menggunakan pola berfikir dengan

pendekatan induktif yang berarti suatu jenis pola berfikir yang bertolak dari fakta

empiris yang didapat dari lapangan (berupa data penelitian) yang kemudian

dianalisis, ditafsirkan dan berakhir dengan penyimpulan terhadap permasalahan

berdasarkan pada data lapangan tersebut. Dengan kata lain metode analisis

dengan pola berfikir induktif merupakan metode analisis yang menguraikan dan

menganalisis data yang diperoleh dari lapangan dan bukan dimulai dari deduksi

teori.10

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

primer dan sumber data sekunder. Sumber data primer adalah sumber data yang

dapat memberikan data penelitian secara langsung.11 Sedangkan sumber data

sekunder adalah sumber yang mampu atau dapat memberikan informasi atau data

tambahan yang dapat memperkuat data pokok.12

a. Sumber Data Primer:

10 Saifuddin Azwar, Metode Penelitian (Yogyakarta: Pustaka Pelajar, 1998), 40.

Sumber data primer dalam penelitian ini adalah s}hahib al-ma@l dan

mud}a@rib dari CV Bintang Elmi Vision Lamongan yaitu Bapak Bachnan Siddiq

dan Bapak Muchlis Amrullah. Selain itu untuk memperkuat informasi, peneliti

juga mendapatkan sumber data primer dari Ibu Febry selaku bagian

administrasi dan Bapak Helmi sebagai bagian teknisi. Peneliti menggunakan

data ini untuk mendapatkan informasi langsung tentang mekanisme bagi hasil

dan akad shirkah yang digunakan dalam kerjasama pada usaha perdagangan

dan pelayanan jasa di CV Bintang Elmi Vision Lamongan dengan mengamati

dan wawancara sekaligus memperoleh informasi sebagai data primer

penelitian.

b. Sumber Data Sekunder:

Peneliti menggunakan sumber data sekunder ini untuk memperkuat

penemuan dan melengkapi informasi yang telah dikumpulkan dari data primer.

Dalam penelitian ini yang menjadi sumber data sekunder adalah segala sesuatu

yang berkaitan dengan masalah pokok penelitian, baik manusia maupun benda

(majalah, koran, data-data lainnya). Buku-buku yang menjadi sumber data

sekunder adalah: fiqh muamalah karya hendi Suhendi, waralaba karya

Gunawan Widjaja, Peraturan Pemerintah No.42 Tahun 2007 Tentang

Waralaba Dan Keputusan Menteri Perdagangan Dan Perindustrian RI No

259/MPP/KEP/7/1997 Tentang Ketentuan Dan Tata Cara Pelaksanaan

3. Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan berbagai data yang

diperlukan dalam penelitian ini adalah:

a. Observasi, yaitu usaha mengumpulkan data dengan pengamatan dan

pencatatan secara sistematis terhadap fenomena-fenomena yang diselidiki.

Penulis menerapkan metode observasi ini dengan cara pengamatan langsung

terhadap obyek studi yaitu CV Bintang Elmi Vision untuk mendapatkan

informasi dan data yang dibutuhkan sebagai dasar analisis serta

mengkonfirmasikan obyektifitas dan keakuratan mengenai hal yang diperoleh

baik dalam studi pustaka maupun dalam penelitian itu sendiri.

b. Wawancara, yaitu percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh dua pihak, yaitu pewawancara yang mengajukan pertanyaan

dan terwawancara yang memberikan jawaban atas pertanyaan tersebut.13

Penulis menggunakan pengumpulan data metode wawancara dengan

melakukan komunikasi secara langsung pada pihak terkait dengan cara

memberikan sejumlah pertanyaan untuk mendapatkan data dan informasi

secara jelas dan lengkap, yang dalam hal ini adalah Bapak Bachnan Siddiq

selaku pemilik CV Bintang Elmi Vision dan orang yang memiliki andil dalam

pengelolaan CV Bintang Elmi Vision yakni Bapak Muchlis amrullah.

Kemudian data yang diperoleh dikonfirmasi lagi dengan wawancara kepada

staff yaitu Ibu Febry selaku staff bagian administrasi dan Bapak Helmi sebagai

teknisi.

c. Dokumentasi, adalah teknik pengumpulan data (informasi) yang berwujud

sumber data tertulis atau gambar. Sumber tertulis atau gambar tersebut dapat

berbentuk dokumen resmi, buku, majalah, arsip, dan photo.14 Dalam penelitian

ini penulis menerapkan teknik dokumentasi dengan cara mengumpulkan,

menyalin, melihat, serta mengevaluasi laporan serta dokumen-dokumen yang

terkait dengan obyek penelitian. Tujuan digunakan metode ini untuk

memperoleh data secara jelas dan konkret tentang mekanisme bagi hasil dan

akad yang digunakan dalam shirkah di CV Bintang Elmi Vision Lamongan.

4. Teknik pengolahan data

Teknik pengolahan data adalah proses untuk memperoleh data ringkasan

berdasarkan kelompok data mentah. Data mentah adalah hasil pencatatan

peristiwa atau karakteristik elemen yang dilakukan pada tahap pengumpulan data.

Dalam penelitian ini, penulis menggunakan teknik pengolahan data secara

manual di mana memperoleh data mentah dengan melakukan observasi, interview

(wawancara) dan dokumentasi.

Untuk mengolah data, penulis menggunakan tiga kegiatan analisis yakni

sebagai berikut15:

a. Reduksi data

Kegiatan ini adalah sebuah proses pemilihan data, pemusatan perhatian

pada penyederhanaan data, pengabstrakan data, dan transformasi data kasar

yang muncul dari catatan-catatan tertulis di lapangan. Dalam kegiatan ini yang

dilakukan penulis adalah memilih data yang harus dibuang, data yang akan

dipakai untuk penelitian serta data yang harus dilakukan peringkasan.

b. Penyajian data

Penyajian data dapat dijadikan sebagai kumpulan informasi yang

tersusun sehingga memberikan kemungkinan adanya penarikan kesimpulan dan

pengambilan tindakan. Penyajian yang dilakukan penulis adalah penyajian

dalam bentuk naratif yang diperoleh dari hasil wawancara kepada pihak terkait

dan dokumentasi.

c. Menarik kesimpulan

Dalam pengelolaan data kualitatif ini penulis tidak tergesa-tergesa untuk

menarik kesimpulan tetapi secara bertahap dengan tetap memperhatikan

perkembangan perolehan data karena sejak awal penelitian, penulis sudah

mulai mencari arti tentang segala hal yang telah dicatat menjadi suatu

kesimpulan tertentu.

5. Teknik analisis data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif kualitatif, yaitu proses analisa data yang diperoleh melalui penelitian di

Dalam penelitian ini, penulis menganalisis data melalui tiga langkah.

Langkah yang pertama adalah membuat rincian-rincian yang berkaitan dengan

permasalahan yakni tentang shirkah yang terjadi dalam kerjasama dan mekanisme

bagi hasilnya. Kemudian langkah kedua adalah menerapkan pola pikir induktif

dengan mengelompokkan data menjadi beberapa data khusus kemudian

disimpulkan secara umum. Setelah memperoleh data, penulis menganalisis

praktik shirkah dan mekanisme bagi hasil yang dilakukan di CV Bintang Elmi

Vision.

Langkah ketiga merupakan langkah terakhir, dalam langkah terakhir yang

dilakukan adalah mengkaitkan kesimpulan-kesimpulan umum yang telah

diperoleh dengan teori shirkah dan waralaba serta bagi hasil untuk mendapatkan

kesimpulan akhir.

I. Sistematika Pembahasan

Dalam rangka mendapatkan gambaran menyeluruh tentang sistematika

pembahasan penelitian ini, berikut akan diuraikan urutan garis besarnya yaitu:

Bab pertama, bab ini menguraikan tentang pendahuluan yang mencakup

tentang latar belakang permasalahan, identifikasi masalah, batasan masalah,

perumusan masalah, kajian pustaka, tujuan dan kegunaan penelitian, definisi

Bab kedua, bab ini menguraikan tentang kerangka teoritis mencakup tinjauan

umum tentang shirkah, waralaba dan mekanisme bagi hasil yang meliputi definisi,

dasar hukum, jenis, tata cara pelaksanaan shirkah serta mekanisme bagi hasil shirkah

dan definisi, sejarah, dasar hukum, tata cara pelaksanaan waralaba dan mekanisme

keuntungan waralaba.

Bab ketiga, bab ini menguraikan tentang gambaran umum hasil penelitian

yang secara garis besar meliputi profil CV Bintang Elmi Vision dan praktek

kerjasama shirkah dan waralaba serta mekanisme bagi hasil yang dilakukan di CV

Bintang Elmi Vision.

Bab keempat, bab ini mengungkapkan mengenai analisis yang meliputi analisis

terhadap akad yang digunakan dalam praktik shirkah dan mekanisme bagi hasil di

CV Bintang Elmi Vision. Hasil penelitian secara rinci serta membahas dan

menggambarkan fakta-fakta yang ditemukan pada objek yang diteliti.

Bab kelima, bab ini berisi kesimpulan atas hasil temuan dan pembahasan serta

BAB II

TINJAUAN UMUM TENTANG SHIRKAH MUD}A@RABAH, WARALABA DAN MEKANISME BAGI HASIL

A.Shirkah Mud}a@rabah

1. Pengertian Shirkah Mud}a@rabah

Shirkah berarti al-ikhtila@t} yang artinya campur atau percampuran yaitu seseorang mencampurkan hartanya dengan harta orang lain sehingga tidak

mungkin dibedakan.16 Dengan kata lain shirkah bisa dikatakan sebagai kerjasama

atau kemitraan. Disampaikan oleh Firdaus dalam bukunya bahwa menurut mazhab hanabilah mud}a@rabah merupakan salah satu jenis shirkah.

Mud}a@rabah berasal dari kata ‚al-d}a@rb‛ yang berarti safar (perjalanan),

al-mitsl (seimbang), dan al-shinf (bagian). Makna secara bahasa adalah penyerahan harta milik oleh seseorang kepada orang lain untuk diperdagangkan dan keuntungan dibagi dua, sementara kerugian ditanggung oleh pemilik harta.

Menurut ulama Hanafiyah, mud}a@rabah termasuk perkongsian keuntungan atas

harta yang diberikan oleh pemilik modal kepada pelaku usaha.

Secara teknis, mud}a@rabah adalah akad kerjasama usaha antara dua pihak di mana pihak pertama (s}ha@hib al-ma@l) menyediakan seluruh (100%) modalnya sedangkan pihak lainnya menjadi pengelola (mud}a@rib). Keuntungan usaha secara mud}a@rabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, apabila terjadi kerugian maka ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Sedangkan apabila kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus bertanggung jawab atas kerugian tersebut.

Dalam shirkah mud}a@rabah, pengelolaan modal hanya menjadi hak pengelola sedangkan pemodal tidak berhak ikut campur dalam pengelolaan namun harus tetap dengan persetujuan pemodal.

2. Landasan Hukum

Secara umum, landasan dasar syariah mud}a@rabah lebih mencerminkan

anjuran untuk melakukan usaha. Hal ini tampak dalam ayat-ayat dan hadits berikut ini:

a. Al-Quran

1) Shirkah

An-Nisa’ : 12

...

َ ٌرُ ْمُ ََف

آ

ى ُء

ى ُل َلل

...

Artinya:‚... Maka mereka berserikat pada sepertiga ....‛ (Q.S. an-Nisaa: 12).17

2) Mud}a@rabah

Al- Baqarah: 198

ْنَا ٌااَنُج ْمُكْيَلَع َسْيَل

ً ْ َفاْوُ ََتْبََ

ْمُكِبَ ْنِم

ۗ

....

Artinya:‚Bukanlah dosa bagimu mencari karunia (rezeki dalam perniagaan) dari

Tuhanmu....‛(QS. Al-Baqarah: 198).18

b. Al-Hadist 1) Shirkah

ْنَُ َْااَم ىْ َكْيىرَللا ُ ىلاَااَنَأ

اَمى ىنْيََب ْنىم ُتْجَرَخ ُعَناَخ اَذىأَف ُهَبىح اَصاَُُُدَحَا

17Said Agil Husin Al Munawar, Al-Qurán dan Terjemahannya (Semarang: CV Al Waah, 2004), 102.

Dalam Qur’an terjemahan dijelaskan bahwa surat An-Nisa: 12 tentang hak waris dan ada bagian

tentang berserikat yang terdapat pada kata sharika@h yang berarti berserikat atau kerjasama.

18 Said Agil Husin Al Munawar, Al-Qurán dan Terjemahannya (Semarang: CV Al Waah, 2004), 38.

Dalam Qur’an terjemahan dijelaskan pada surat Al-Baqarah: 198 tentang perniagaan di musim haji

Artinya:

‚Aku jadi yang ketiga antara dua orang yang berserikat selama yang satu

tidak khianat kepada yang lainnya, apabila yang satu berkhianat kepada

pihak yang lain, maka keluarlah aku darinya.‛

2) Mud}a@rabah

َ َو

َ َع ُنْبا ى

ٍسا

َلاَق ُهَنَأااَمُ َْنَع اا َ ى َ

:

َناَك

ْ َع ُنْب ُساَبَعْلااَنُدِيَ

ى

ى َلَطُمْلا

ى

َعَفَ اَذ

ًةَبى اَ ُم َلاَمْلا

ىهىب َلىزْنََيَ َواًرَْ ىهىب َ ُلْسَي ََ ْنَأ ىهىبىحاَص ىَلَع َ َرََتْ ىا

‚Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul

Muthalib jika memberikan dana ke mitra usahanya secara mud}a@rabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggungjawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut pada Rasulullah Saw dan Rasulullah

pun membolehkannya." (HR. Thabrani)19

3. Jenis Shirkah Mud}a@rabah

a. Shirkah Mud}a@rabah Mut}laqah

Mud}a@rabah mut}laqah adalah bentuk kerja sama antara s}ha@hib al-ma@l dan mud}a@rib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu, dan daerah bisnis.20 S}ha@hib al-ma@l memberikan keleluasaan

kepada mud}a@rib untuk melakukan usaha sesuai kehendaknya, tetapi sejalan

dengan prinsip syariah dengan modal yang diberikan kepadanya.

b. Shirkah Mud}a@rabah muqayyadah

Mud}a@rabah muqayyadah adalah bentuk kerjasama tetapi mud}a@rib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha. Adanya

19Thabrani, dikutip oleh Syafi’i Antonio dalam bukunya Bank Syariah dari Teori ke Praktek, 96.

20

pembatasan ini seringkali mencerminkan kecenderungan umum si s}ha@hib

al-ma@l dalam memasuki jenis dunia usaha.21 Dalam kerjasama ini mud}a@rib terikat

oleh persyaratan yang diberikan oleh s}ha@hib al-ma@l dalam meniagakan modal yang dipercayakan kepadanya.

4. Rukun dan syarat shirkah mud}a@rabah:

Ada beberapa rukun dan syarat dalam shirkah mud}a@rabah yaitu:

a. Pihak yang bekerjasama

Dalam akad mud}a@rabah, harus ada minimal dua pelaku. Pihak pertama

bertindak sebagai pemilik modal (s}ha@hib al-ma@l), pihak kedua sebagai pelaksana usaha (mud}a@rib). Syarat keduanya adalah pemodal dan pengelola

harus mampu melakukan transaksi dan sah secara hukum.22

b. Obyek Kerjasama

Objek merupakan konsekuensi logis dari tindakan yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modalnya sebagai objek mud}a@rabah,

sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek mud}a@rabah.

Modal yang diserahkan berbentuk uang. Sedangkan kerja yang diserahkan bisa

berbentuk keahlian, ketrampilan, selling skill, management skill dan

lain-lain.23 Syarat obyek mud}a@rabah adalah:

1) Modal harus diketahui jumlah dan jenisnya (mata uang).

2) Modal harus tunai.

Apabila modal berbentuk barang maka tidak diketahui secara pasti

harganya dan bisa mengakibatkan ghara@r. Para fuqaha telah sepakat tidak

bolehnya mud}a@rabah dengan hutang. Tanpa adanya setoran modal, berarti

s}ha@hib al-ma@l tidak memberikan kontribusi apapun padahal mud}a@rib telah

21Ibid. 22 Ibid., 174.

bekerja. Para ulama Syafi'i dan Maliki melarang hal itu karena merusak

sahnya akad.24

3) Persetujuan Kedua Belah Pihak.

Kedua belah pihak harus secara rela bersepakat untuk mengikatkan diri dalam akad mud}a@rabah. Si pemilik dana setuju dengan perannya untuk mengkontribusikan dana dan si pelaksana usaha pun setuju dengan perannya

untuk mengkontribusikan kerja. Syaratnya adalah melafadzkan ijab dari

yang punya modal dan qabul dari yang menjalankannya.25

4) Nisbah Keuntungan

Nisbah adalah rukun yang khas dalam akad mud}a@rabah, yang tidak

ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak

diterima oleh kedua pihak yang bermud}[email protected] Mud}a@rib mendapatkan

imbalan atas kerjanya, sedangkan s}ha@hib al-ma@l mendapat imbalan atas

penyertaan modalnya. Nisbah keuntungan inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian keuntungan.

5. Penyelesaian Perselisihan

Penyelesaian masalah dalam shirkah mud}a@rabah sama dengan shirkah pada

umumnya, yakni dengan jalan musyawarah.27 Apabila terjadi masalah antara

kedua belah pihak maka jalan yang ditempuh adalah musyawarah antara kedua belah pihak untuk menemukan jalan keluar.

6. Berakhirnya Shirkah Mud}a@rabah

Enam hal yang menyebabkan berakhirnya suatu shirkah mud}a@rabah

adalah:28

24Ibid.

25 Muhammad. Teknik Perhitungan Bagi Hasil dan Profit Margin pada Bank Syariah (Yogyakarta: UII Press, 2004), 73.

26Karim, Adiwarman. Bank Islam Analisis Fiqih..., 194. 27

a. Salah satu pihak membatalkannya meskipun tanpa persetujuan pihak yang

lainnya.

b. Salah satu pihak kehilangan kecakapan untuk keahlian dalam mengelola

harta, baik karena gila maupun karena alasan lainnya.

c. Salah satu pihak di bawah pengampunan, baik karena boros yang terjadi pada

waktu perjanjian shirkah tengah berjalan maupun sebab yang lainnya.

d. Modal shirkah lenyap sebelum dibelanjakan atas nama shirkah.

7. Mekanisme Perhitungan Bagi Hasil

Mekanisme perhitungan bagi hasil dapat didasarkan pada dua cara yaitu:

a. Profit Sharing (Bagi Laba)

Perhitungan bagi hasil menurut profit sharing adalah perhitungan bagi

hasil yang mendasarkan pada laba dari pengelola dana, yaitu pendapatan usaha dikurangi dengan beban-beban usaha untuk mendapatkan pendapatan usaha tersebut.

Misalnya: Pendapatan usaha Rp 2.000,00 dan beban-beban untuk mendapatkan pendapatan tersebut Rp 1.500,00, maka profit (laba) adalah Rp 500,00 yang diperoleh dari Rp 2.000,00 - Rp 1.500,00 yang kemudian dibagi kepada s}ha@hib al-ma@l dan mud}a@rib sebesar yang telah disepakati.

b. Revenue Sharing (Bagi Pendapatan)

Perhitungan bagi hasil menurut revenue sharing adalah perhitungan

bagi hasil yang mendasarkan pada pendapatan dari pengelola dana, yaitu pendapatan usaha sebelum dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut.

B.Waralaba

1. Pengertian Waralaba

Secara sederhana waralaba memiliki arti hak istimewa yang terjalin dan diberikan oleh pemberi waralaba kepada pihak penerima waralaba dengan

sejumlah kewajiban dan pembayaran.29 Dalam format bisnis, waralaba merupakan

peraturan bisnis dengan sistem pemberian hak pemakaian nama dagang oleh pemberi waralaba kepada penerima waralaba untuk menjual produk atau jasa

sesuai dengan kesepakatan.30

Para tokoh ekonomi juga memiliki berbagai pendapat tentang arti waralaba, diantaranya:

a. Menurut Suryana, waralaba adalah suatu persetujuan lisensi menurut hukum

antara suatu perusahaan penyelenggara dengan penyalur atau perusahaan lain untuk melaksanakan usaha yang di dalamnya mencakup penggunaan nama,

merek dagang, dan prosedur penyelenggaraan secara standart dari franchisor

(pemberi waralaba) oleh franchise (penerima waralaba) yang berkelanjutan dan

dilaksanakan dalam jangka waktu tertentu.31

b. Menurut Gunawan Widjaja, waralaba adalah pemberian lisensi untuk

mempergunakan sistem, metode, tata cara, prosedur, metode pemasaran dan penjualan, serta hal lain yang telah ditentukan oleh pemberi waralaba dan tidak

boleh diabaikan oleh penerima waralaba.32

c. Menurut Suharmoko, waralaba adalah sebuah perjanjian pemberian lisensi/izin

oleh franchisor kepada franchise untuk melakukan pendistribusian barang dan

29 Lukman Hakim, Info Lengkap Waralaba (Jakarta: PT Buku Kita, 2008), 13. 30 Adrian Sutedi, Hukum Waralaba (Bogor: Ghalia Indonesia, 2008), 6.

31 Suryana, Kewirausahaan : Pedoman Praktis, Kiat dan Proses Menuju Sukses Edisi Revisi (Jakarta: Salemba Empat, 2003), 82.

jasa di wilayah dan jangka waktu tertentu di bawah nama dan identitas

franchisor.33

Sedangkan dalam asosiasi Indonesia franchise, yang dimaksud waralaba

adalah suatu sistem pendistribusian barang atau jasa kepada pelanggan akhir, di mana pemberi waralaba memberikan hak kepada individu atau perusahaan untuk melaksanakan bisnis dengan merek, nama, sistem, dan cara-cara yang telah ditetapkan sebelumnya dalam jangka waktu tertentu, meliputi area tertentu dan yang menjadi obyek dalam waralaba adalah modal dan kekayaan intelektual yang dimiliki oleh pemberi waralaba.

Waralaba di Indonesia saat ini diatur dalam Peraturan Pemerintah Indonesia No. 42 Tahun 2007 Tentang Waralaba Dan Keputusan Menteri Perdagangan Dan Perindustrian RI No 259/MPP/KEP/7/1997 Tentang Ketentuan Dan Tata Cara

Pelaksanaan Pendaftaran Usaha Waralaba.34 Dalam Peraturan Pemerintah

tersebut ditegaskan bahwa waralaba adalah perikatan antara pembeli waralaba dengan penerima waralaba, di mana penerima waralaba diberikan hak untuk menjalankan usaha dengan memanfaatkan dan menggunakan hak atas kekayaan intelektual dengan suatu imbalan berdasarkan pernyataan yang ditetapkan pemberi waralaba dengan sejumlah kewajiban menggunakan dukungan konsultasi operasional yang berkesinambungan oleh pemberi waralaba kepada penerima waralaba.

Pemberi waralaba adalah badan usaha atau perorangan yang memberikan hak kepada pihak lain untuk memanfaatkan atau menggunakan hak atas kekayaan intelektual yang dimiliki oleh pemberi waralaba. Sedangkan penerima waralaba adalah badan usaha atau perorangan yang diberikan hak untuk memanfaatkan

atau menggunakan hak atas kekayaan intelektual yang dimiliki oleh pemberi

waralaba. 35

2. Jenis Waralaba

Dalam prakteknya, waralaba dapat dibedakan menjadi dua jenis yaitu:36

a. Waralaba Produk dan Merek Dagang yaitu waralaba yang terwujud melalui

pemberian lisensi/hak dari pemberi waralaba kepada penerima waralaba untuk menjual produk yang dikembangkan oleh pemberi waralaba yang juga disertai dengan penggunaan merek dagang, di mana pemberi waralaba akan memperoleh pembayaran royalti, baik royalti di muka maupun royalti berjalan, sebagai imbalan.

b. Waralaba Format Bisnis yang memiliki batasan sebagai pemberian sebuah

lisensi oleh seseorang (pemberi waralaba) kepada pihak lain (penerima waralaba) yang meliputi pemberian hak untuk berusaha/berdagang dengan menggunakan merek atau nama dagang dari pemberi waralaba serta seluruh paket yang terdiri dari seluruh elemen yang diperlukan untuk membuat seseorang yang belum terlatih dalam bisnis dan untuk menjalankannya dengan bantuan terus menerus atas dasar-dasar yang telah ditentukan sebelumnya.

Perbedaan antara kedua jenis waralaba di atas terletak pada adanya usaha untuk mengembangkan kuantitas produk semata pada satu sisi (waralaba produk dan merek dagang) dan usaha untuk mengembangkan kuantitas produk serta kualitas sumber daya manusia di sisi lain (waralaba format bisnis). Sebagai sistem yang tidak hanya menfokuskan pada peningkatan kuantitas produk saja namun juga menitikberatkan pada peningkatan kualitas sumber daya manusia.

3. Obyek Waralaba

35

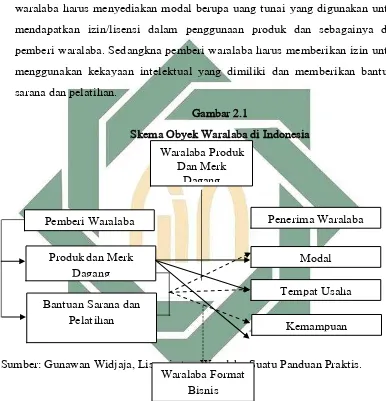

Dalam waralaba yang dijadikan sebagai obyek adalah modal dari penerima waralaba dan kekayaan intelektual dari pemberi waralaba. Penerima waralaba harus menyediakan modal berupa uang tunai yang digunakan untuk mendapatkan izin/lisensi dalam penggunaan produk dan sebagainya dari pemberi waralaba. Sedangkna pemberi waralaba harus memberikan izin untuk menggunakan kekayaan intelektual yang dimiliki dan memberikan bantuan sarana dan pelatihan.

Gambar 2.1

Skema Obyek Waralaba di Indonesia

Sumber: Gunawan Widjaja, Lisensi atau Waralaba Suatu Panduan Praktis.

4. Pengelolaan Bisnis Waralaba

Pengelolaan usaha diserahkan penuh kepada penerima waralaba untuk mengelola usahanya pemberi waralaba hanya memberikan izin atau lisensi kepada

penerima waralaba untuk menggunakan produk serta brand yang dimiliki.

Sedangkan pengelolaannya diserahkan kepada pihak penerima waralaba dan pemberi waralaba tidak ikut andil dalam pengelolaannya. Akan tetapi, pemberi

Waralaba Produk Dan Merk

Dagang

Pemberi Waralaba Penerima Waralaba

Produk dan Merk Dagang

Bantuan Sarana dan Pelatihan

Modal

Tempat Usaha

Kemampuan

[image:46.612.127.513.155.556.2]

waralaba tidak boleh lepas tangan dalam perkembangan usaha tersebut. Pemberi waralaba harus memberikan pelatihan-pelatihan atau sarana pendukung dan sistem pengelolaan usaha sepenuhnya dipercayakan kepada pihak penerima waralaba dengan berpedoman aturan dari pihak pemberi waralaba.

Waralaba juga tidak membatasi kepada pihak penerima waralaba yang ingin mengembangkan usaha waralabanya. Penerima waralaba utama bisa mencari penerima waralaba lanjutan tetapi pihak penerima waralaba harus mempunyai modal dan tempat untuk usahanya.

5. Franchise Fee

Franchise fee adalah jumlah yang harus dibayar sebagai imbalan atas pemberian hak intelektual pemberi waralaba, yang dibayar untuk satu kali, yaitu pada saat waralaba akan dimulai atau pada saat penandatangan akta perjanjian

waralaba. Nilai franchise fee ini sangat bervariatif tergantung pada jenis

waralaba. Semakin terkenal suatu waralaba maka semakin mahal franchise fee

yang harus dibayarkan.37

6. Royalty Fee

Royalty fee adalah uang yang dibayarkan secara periodik oleh penerima waralaba kepada pemberi waralaba sebagai imbalan dari pemakaian hak yang

merupakan prosentase dari omset penjualan, sama seperti franchise fee nilai

royalty fee sangat bervariatif, tergantung jenis waralaba. Royalty fee yang ditarik oleh pemberi waralaba secara umum diperlukan untuk membiayai bantuan teknik selama perjanjian. Royalty fee dibayar dari omset penjualan setiap bulannya.

7. Penyelesaian Perselisihan

Sesuai dengan hukum di Indonesia, apabila terjadi suatu perselisihan dalam usaha waralaba maka jalan yang ditempuh ada pemecahan masalah melalui

Pranata Arbitrase dan Alternatif Penyelesaian Masalah.38

37

Andrian Sutedi, Hukum Waralaba..., 73.

8. Mekanisme Pembagian Royalty Fee

Besar royalty fee tergantng jenis usaha dan hitung-hitungan dari franchisor

yang mencakup suatu kelayakan usaha franchise. Royalty fee yang wajar adalah

sebesar 1%-12% dari prosentase yang diambil dari omset kotor bukan profit. Bila diambil dari profit maka akan menyusahkan karena profit itu sudah masuk dalam pembukuan sehingga perhitungan harus memperhatikan banyak aspek.

Setiap waralaba memiliki mekanisme pembagian royalty fee berbeda. Pada umumnya dalam perjanjian waralaba menyebutkan bahwa penerima waralaba membayar sejumlah biaya waralaba (royalty fee) kepada pemberi waralaba

berdasarkan besarnya penjualan. Isinya antara lain mengenai:39

a. Dasar pembayaran berdasarkan penjualan kotor.

b. Tingkat royalty seminimum mungkin.

c. Pembayaran secara periodik (mingguan, bulanan, dan lain-lain).

d. Waktu pembayaran ditentukan.

C.Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil disebut juga qirad} yang mempunyai arti secara bahasa artinya

potongan sebab yang mempunyai harta memotong hartanya untuk si pekerja agar

dia bisa bertindak dengan harta itu dan sepotong keuntungan.40 Keuntungan yang

dibagi hasilkan harus dibagi secara proporsional antara s}ha@hib al-ma@l dengan

mud}a@rib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mud}a@rabah, dapat dimasukkan ke dalam biaya operasional.

Keuntungan bersih harus dibagi antara s}ha@hib al-ma@l dan mud}a@rib sesuai

dengan proporsi yang disepakati sebelumnya dan secara eksplisit disebutkan dalam perjanjian awal. Tidak ada pembagian laba sampai semua kerugian telah

39

ditutup dan ekuiti s}ha@hib al-ma@l telah dibayar kembali. Jika ada pembagian

keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan dimuka.

Metode bagi hasil terdiri dari dua sistem yaitu bagi untung (profit sharing) dan bagi hasil (revenue sharing). Bagi untung (profit sharing) adalah bagi hasil yang dihitung dari pendapatan setelah dikurangi biaya pengelolaan dana. Sedangkan bagi hasil (revenue sharing) adalah bagi hasil yang dihitung dari total pendapatan pengelolaan dana.

2. Landasan Syariah Bagi Hasil\

a. Al-Qur'an

Q.S. Al-Maidah: 1

َنْي ى َلااَ َيَاَي

ىوُقُعْلاىباْوَُفْوَااْوَُنَما

...

Artinya:

‚Hai orang-orang yang beriman, penuhilah akad-akad itu...‛ (Q.S

al-Maidah: 1).41

b. Al-Hadist\

َ ىأ ْمى ىطْوُرُ ىَلَع َنْوُمىلْسمُمْلاَواًماَرَح َلَحَاْوَأ ً َ َح َمَرَحاًحْلُصَ ىأ َْ ىمىلْسُمْلا َْ ََب ٌزىءاَج ُحْل صلَا

اًماَرَح َلَحَأْوَأ ً َ َح َمَرَحاًطَرَ

Artinya:

41 Said Agil Husin Al Munawar, Al-Qurán dan Terjemahannya (Semarang: CV Al Waah, 2004), 141.

Dalam Qur’an surat Al-Maidah:1 dijelaskan tentang perjanjian dan terdapat kata yang menjadi

‚Perdamaian dapat dilakukan diantara kaum muslimin kecuali perdamaian

yang mengharamkan yang halal atau menghalalkan yang haram dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang

mengharamkan yang halal atau menghalalkan yang haram.‛ (HR.Tirmizi

dari ‘Amr bin ‘Auf)42

3. Rukun Bagi Hasil

a. Shighat

Yaitu ijab dan qabul dengan ucapan apa saja yang membawa makna bagi hasil.

b. Dua pihak yang berakad

Yaitu pemilik modal dan pekerja. Keduanya harus mempunyai

syarat-syarat sebagai berikut:43

1) Orang yang berakad karena pada dasarnya pemodal sama dengan pemberi

hak wakil dan pengelola adalah menjadi wakil.

2) Ada izin secara mutlak, tidak boleh bagi si pemodal mempersempit ruang

gerak si pekerja karena apabila pengelola dipersempit ruang geraknya maka tidak bisa mewujudkan tujuan akad. Tujuan bagi hasil adalah mendapat keuntungan dan bisa jadi si pekerja tidak mendapat keuntungan apabila ditentukan barang dan orangnya.

3) Si pekerja bebas bekerja agar dia bisa bekerja kapan saja dia mau dan yang

dilarang adalah jika pemodal ikut campur dalam pekerjaan.

c. Harta

Harta dalam bagi hasil harus mempunyai syarat-syarat sebagai berikut:

1) Berupa uang, yaitu uang yang sudah dicetak atau belum yang terbuat dari

emas dan perak berupa uang dirham atau dinar yang murni.

42Himpunan Fatwa Dewan Syariah Nasional untuk Lembaga Keuangan Syariah (Jakarta: Dewan Syariah Nasional Majelis Ulama Indonesia dan Bank Indonesia, 2001), 98.

2) Modal diketahui jumlah, jenis dan sifatnya, maka tidak boleh berakad

terhadap yang tidak diketahui jumlahnya untuk menghindari jahala

(ketidaktauan) terhadap keuntungan.

3) Harta yang dibagi hasilkan diketahui oleh si pemilik, jika harta tidak

diketahui maka akad tidak sah.

4) Hendaknya harta diserahkan kepada pekerja, dan dia bebas berbuat dan

bertindak, dan setiap syarat yang bertentangan dengan hal itu, maka dianggap tidak sah.

d. Pekerjaan

Pekerjaan ini diisyaratkan harus pekerjaan dalam perdagangan dan bukan semua pekerjaan bisa untuk bagi hasil, yang boleh hanya pekerjaan yang bisa mendatangkan keuntungan. Si pemilik modal tidak boleh memberikan syarat harus membeli barang langka.

e. Keuntungan

Jika ada keuntungan, maka keuntungan tersebut dibagi untuk pemodal dan pekerja dan tidak dibolehkan ada syarat untuk pihak ketiga karena pemilik modal mengambil keuntungan karena hartanya dan pekerja mendapat keuntungan karena pekerjaannya.

Pada dasarnya keuntungan mempunyai tiga syarat yaitu menjadi milik si pemodal dan si pekerja, diketahui, dan diketahui rincian bagiannya seperti yang diterangkan di atas.

f. Hukum Sengketa Kedua Berakad

Jika terjadi sengketa antara pekerja dengan si pemodal tentang jumlah pembagian keuntungan, di mana si pekerja mengaku dia mendapat setengah dan si pemodal mengatakan hanya sepertiga maka keduanya harus saling bersumpah karena berselisih tentang akad.

g. Nisbah Keuntungan

1) Prosentase

Nisbah keuntungan harus didasarkan dalam bentuk prosentase antara kedua belah pihak, bukan dinyatakan dalam nilai nominal rupiah tertentu. Nisbah keuntungan itu misalnya 50:50, 70:30, 60:40, atau 99:1. Jadi nisbah keuntungan ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi setoran modal. Nisbah keuntungan tidak boleh dinyatakan dalam bentuk

nominal rupiah tertentu, misalnya s}ha@hib al-ma@l mendapat Rp 100.000,00

dan mud}a@rib mendapat Rp 100.000,00.

2) Besarnya Nisbah

Besarnya nisbah ditentukan berdasarkan kesepakatan masing-masing pihak yang berkontrak. Jadi, angka besaran nisbah ini muncul sebagai hasil

tawar-menawar antara s}ha@hib al-ma@l dengan mud}a@rib. Dengan demikian,

angka nisbah ini bervariasi, bisa 50:50, 60:40, 70:30, 80:20, bahkan 99:1. Namun para ahli fiqih sepakat bahwa nisbah 100:0 tidak diperbolehkan.

3) Cara Menyelesaikan Kerugian

BAB III

GAMBARAN UMUM SHIRKAH DAN MEKANISME BAGI HASIL

DI CV BINTANG ELMI VISION LAMONGAN

A.Profil CV Bintang Elmi Vision Lamongan

1. Sejarah dan Perkembangan CV Bintang Elmi Vision Lamongan

Berdirinya CV Bintang Elmi Vision bermula dari niat seorang Pegawai

Negeri Sipil yakni Bapak Bachnan Siddiq yang bekerja di Petrokimia Gresik dan

masa pensiun sebentar lagi akan menghampiri. Bapak Bachnan Siddiq

mengatakan bahwa saat beliau sudah pensiun nanti, beliau tidak ingin menjadi

seorang pengangguran yang hanya mengandalkan gaji pensiunan.44

Berbekal modal yang cukup akhirnya Bapak Bachnan Siddiq bekerjasama

dengan seorang entrepreneur yang memiliki kemampuan di bidang perdagangan

antena parabola dan alat-alat televisi, yakni Bapak Muchlis Amrullah. Bapak

Muchlis Amrullah adalah seorang pengusaha dalam bidang perdagangan antena

dan alat-alat televisi sejak tahun 2004 yang kemudian terus berkembang hingga

membuka bisnis waralaba dan saat ini sudah memiliki dua outlet dan satu outlet

baru yakni milik Bapak Bachnan Siddiq, seperti yang diutarakan oleh Bapak

Muchlis Amrullah:

‚Saya memulai membuka bisnis waralaba pada tahun 2004, dimana awalnya saya hanya membuka usaha perdagangan biasa. Karena usaha saya semakin berkembang maka saya membuka bisnis waralaba tetapi berhubung saya belum lama membuka bisnis waralaba sehingga baru ada 2 (dua) cabang waralaba lama dan 1 (satu) cabang baru dari Bapak Bachnan.‛45

Dengan saling bertukar pendapat akhirnya Bapak Bachnan Siddiq sepakat

untuk mengikuti bisnis waralaba yang dimiliki oleh Bapak Muchlis Amrullah dan

akan membuka outlet di Jalan Basuki Rahmad Lamongan.

CV Bintang Elmi Vision merupakan salah satu outlet dari bisnis waralaba

dan satu-satunya outlet yang menempati lokasi di Jalan Basuki Rahmad No.100

Kabupaten Lamongan.

CV Bintang Elmi Vision menempati lahan seluas 246 �2, memiliki 2 lantai

dengan desain interior minimalis. Sejak resmi berdiri tanggal 02 Januari 2008

hingga sekarang CV Bintang Elmi Vision masih tetap maju perkembangannya,

meskipun pernah mengalami penurunan omset karena banyaknya pesaing yang

bermunculan.

Pengelolaan di lapangan CV Bintang Elmi Vision tidak ditangani oleh

penerima waralaba yakni Bapak Bachnan Siddiq namun dipercayakan kepada

Bapak Muchlis Amrullah sebagai pemberi waralaba. Untuk memperlancar

tugasnya sebagai mud}ari@b sekaligus Manajer Utama, Bapak Muchlis Amrullah

dibantu oleh tujuh karyawan inti yang terdiri dari lima karyawan pria dan dua

karyawan wanita. Dalam kesehariannya Bapak Muchlis Amrullah memulai jam

kerja yang sama dengan karyawannya yaitu pukul 08.00 WIB. Hal ini

dimaksudkan agar tidak ada pembedaan kelas dalam bekerja, sehingga akan lebih

bisa mewujudkan suasana kerja yang harmonis dan penuh rasa keadilan. Bahkan

tidak jarang pula Bapak Muchlis Amrullah juga ikut turun dalam pemasaran dari

produk-produk yang dimilikinya.46

Akan tetapi perkembangan usaha yang mereka geluti dan semakin maju

tersebut tidak luput dari kendala dan hambatan yang mereka alami.47 Bapak

Muchlis Amrullah yang berperan sebagai mud}ari@b mendapat kendala karena

semakin banyak saingan yang datang dan mempunyai usaha yang sama yaitu

perdagangan antena dan alat-alat televisi. Setelah memutar otak, akhirnya beliau

mempunyai ide untuk menambah jenis usahanya dengan usaha pelayanan jasa

pemasangan televisi kabel. Di daerah Lamongan belum ada yang mempunyai

usaha tersebut sehingga menurut Bapak Muchlis Amrullah usaha tersebut pasti

akan maju di masa mendatang. Bapak Bachnan Siddiq selaku s}ha@hib al-ma@l pun

setuju dan memulai kerjasama dengan akad shirkah mud}ara@bah pada pertengahan

tahun 2010 dengan modal awal sebesar Rp 200 juta.

Bapak Muchlis mengatakan:

‚Awalnya dalam kerjasama kami, kami menggunakan akad waralaba

dimana Bapak Bachnan membeli brand dan produk dari usaha saya dan saya memberikan izin untuk lisensi tetapi pengelolaannya tetap saya ambil andil. Kemudian tiba-tiba kami mengalami kendala, bahwa usaha yang kami jalankan sudah mempunyai banyak pesaing. Setelah itu saya mempunyai ide

untuk bekerjasama lagi untuk membuka usaha layanan televisi kabel dan Bapak Bachnan sebagai pemodal sedangkan tetap saya yang mengelola.

Dari itu, kami menggunakan akad lain lagi dalam kerjasama yakni shirkah

mud}ara@bah.‛48

CV Bintang Elmi Vision mulai dikenal luas oleh masyarakat Lamongan

pada tahun 2011. Ketenarannya tersebut tidak lepas dari peran dari Ibu Hayuk

Sri Muharti yakni istri dari Bapak Bachnan Siddiq yang membantu dalam

pemasaran dengan membagikan brosur ke konsumen usahanya. Istri dari Bapak

Bachnan Siddiq tersebut juga mempunyai suatu usaha di bidang perdagangan

bahan-bahan bangunan yang sudah cukup lama berdiri dan sudah dikenal oleh

banyak orang.

Seperti yang dikatakan oleh Bapak Bachnan Siddiq:

‚Sebenarnya dalam sistem pemasaran kami juga dibantu oleh istri saya,

yakni Ibu Hayuk Sri Muharti. Karena beliau juga sudah berpengalaman dalam dunia bisnis perdagangan bahan-bahan bangunan maka beliau mempunyai banyak kenalan yang menjadi konsumennya. Lha itu yang beliau manfaatkan untuk membagikan brosur produk kami pada konsumennya, sehingga produk kami cepat dikenal oleh banyak

masyarakat‛49

Ternyata pendapat dari Bapak Bachnan Siddiq juga sama dengan pendapat

Bapak Jayin selaku bagian pemasaran, beliau berpendapat bahwa:

‚Pemasaran yang kami lakukan adalah melalui brosur dan itu juga sudah

dibantu oleh istri dari Bapak Bachnan dalam pemasarannya. Beliau membagikan brosur produk kami kepada orang-orang yang menjadi

konsumen di tokonya.‛50

48Ibid. 49

Menurut Bapak Jayin semenjak brosur tersebut dibagikan mulailah datang

konsumen yang menginginkan jasa pemasangan televisi kabel sehingga sampai

saat ini sudah hampir 350 konsumen yang menggunakan jasa pemasangan televisi

kabel tersebut dan sangat berpengaruh pada omset yang dikelolanya.

2. Badan Hukum CV Bintang Elmi Vision

CV Bintang Elmi Vision Lamongan didirikan pada tahun 2008 dengan

badan hukum mengacu pada bisnis waralaba. Setelah usaha tersebut semakin

berkembang maka pada tahun 2012, CV Bintang Elmi Vision didaftarkan ke

Badan Hukum sebagai Perusahaan Komanditer.

3. Visi dan Misi CV Bintang Elmi Vision

a. Visi:

Selalu menggunakan teknologi tercanggih dalam mencapai tujuan perusahaan.

b. Misi:

1) Menghasilkan produk dan la