PENGARUH KEEFEKTIFAN PENGENDALIAN INTERNAL, KETAATAN ATURAN AKUNTANSI DAN KESESUAIAN KOMPENSASI TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI DENGAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING PADA UNIVERSITAS NEGERI YOGYAKARTA.

Teks penuh

Gambar

Garis besar

Dokumen terkait

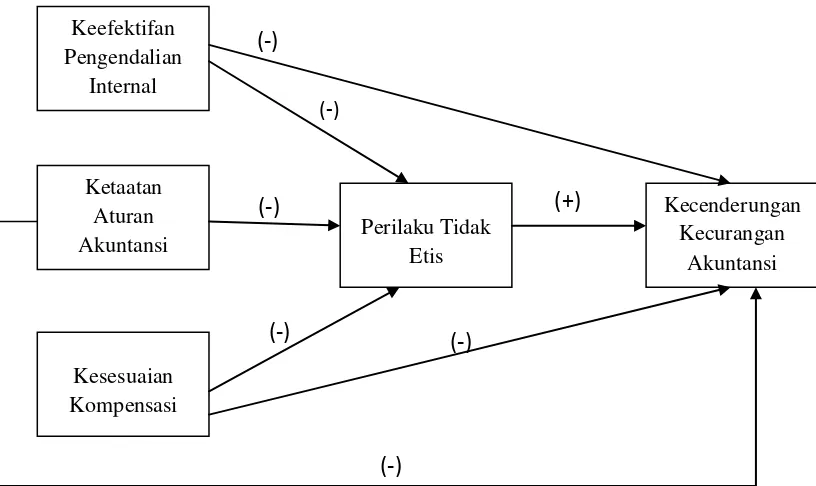

Penelitian ini juga menemukan adanya pengaruh tidak langsung antara pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan

Penelitian ini juga menemukan adanya pengaruh tidak langsung antara pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan

Penelitian ini dilakukan untuk mengetahui lebih dalam masalah pengendalian internal, moralitas individu, dan ketaatan aturan akuntansi yang dapat menyebabkan

Berdasarkan tabel diatas koefisien determinasi (R) sebesar 0,602, yang artinya bahwa sebesar 60,2 % perubahan kecurangan akuntansi dipengaruhi oleh variabel keefektifan

Selanjutnya variabel yang digunakan dalam penelitian ini adalah akuntabilitas kinerja instansi pemerintah. Akuntabilitas kinerja instansi pemerintah merupakan salah satu

Penelitian ini bertujuan untuk mengetahui: 1) Pengaruh Ketaatan Aturan Akuntansi, Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, Keadilan Prosedural,

Penelitian ini bertujuan untuk menguji pengaruh keefektifan pengendalian internal, kepuasan kerja, kesesuaian kompensasi dan budaya etis organisasi

Motivator Dalam pengukuran variabel ini digunakan skala likert 5 poin dengan memberi skor dari jawaban kuesioner yang diisi responden dengan rincian sebagai berikut: Skor 1 = Sangat