VI. PENGARUH LIBERALISASI KEUANGAN DAN KEBIJAKAN MONETER TERHADAP PERTUMBUHAN INVESTASI SEKTOR PERTANIAN, INDUSTRI DASAR DAN KIMIA SERTA PERBANKAN 6.1. Pengaruh Liberalisasi Keuangan terhadap nilai Q-Tobin Sektor Pertanian,

Industri Dasar dan Kimia dan Perbankan

Analisis bagian ini untuk mencapai tujuan penelitian pertama, yaitu menganalisis pengaruh liberalisasi keuangan (capital account dan pasar saham). Analisis dilakukan dengan menggunakan pendekatan Analisis Regresi Data Panel, sesuai dengan struktur data yang dimiliki dalam penelitian ini adalah data panel, yaitu gabungan antara data silang (cross section) dengan data runtut waktu (time series). Data silang terdiri atas data-data laporan keuangan dari emiten (perusahaan terbuka) yang dipilih dari masing-masing sektor (pertanian, industri dasar dan kimia serta perbankan) sejak tahun 2002 - 2009. Data runtut waktu terdiri dari variabel-variabel liberalisasi keuangan dan makroekonomi. Variabel liberalisasi keuangan meliputi Investasi Asing langsung (FDI) dan Investasi Portofolio. Bersamaan dengan itu, variabel makroekonomi berupa nilai Tukar Rupiah terhadap US Dollar (Kurs), suku bunga kredit, kredit yang disalurkan juga dimasukkan dalam persamaan regresi. Variabel kondisi keuangan perusahaan meliputi total kredit, bunga pinjaman, jumlah pinjaman yang terdiri dari utang jangka pendek maupun jangka panjang, total aset, ekuitas serta kapitalisasi pasar.

Pengujian dengan menggunakan metode Fixed Effect dan Random Effect, sebelumnya terlebih dahulu dilakukan pengujian dengan menggunakan uji Hausman-Test untuk mengetahui model estimasi yang sesuai. Pengujian dilakukan terhadap masing-masing sektor, untuk mengetahui pengaruh variabel liberalisasi keuangan terhadap nilai Q-Tobin dari masing-masing sektor, yaitu sektor pertanian, sektor industri dasar dan kimia serta sektor perbankan. Dalam persamaan regresi, maka

yang menjadi variabel tidak bebas (dependent variable) adalah nilai Q-Tobin sektor. Variabel bebas (independent variable) adalah variabel liberalisasi keuangan (FDI dan investasi portofolio), variabel makroekonomi (nilai tukar, suku bunga pinjaman (bunga kredit), total kredit yang disalurkan selama periode penelitian. Variabel bebas yang berhubungan dengan perusahaan meliputi jumlah pinjaman perusahaan (total utang jangka pendek dan utang jangka panjang), kapitalisasi pasar perusahaan dan jumlah aset perusahaan. Berdasarkan uji Hausman, maka model estimasi yang sesuai adalah Random Effect, hal ini ditunjukkan oleh Uji Hausman yang tidak signifikan pada taraf nyata 10 persen, dengan demikian hipotesa nol diterima, cukup bukti bahwa model REM diterima. Persamaan regresi menjelaskan pengaruh variabel liberalisasi keuangan masing-masing sektor terhadap nilai Q-Tobin sektor.

6.1.1. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Pertanian

Persamaan regresi (6.1) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = 3.445 – 0.00073EXC + 0.06755DI - 0.01830DEV + 0.05232POR + 0.23062INT + 0.00233BOR + 0.00035BVD - 0.00013TA +

0.00028KAP – 1.80163DUM ... (6.1) Tabel 16 memperlihatkan pengaruh variabel liberalisasi keuangan terhadap nilai Q-Tobin sektor pertanian, dengan model estimasi pendekatan Random Efek (REM). Secara umum, krisis finansial global, yang diwakili dengan variabel dummy krisis 2008 memberikan pengaruh negatif terhadap nilai Q-Tobin sektor pertanian. Hal ini menjelaskan bahwa pada saat terjadi krisis sub-prime mortgage di Amerika, diikuti dengan penarikan dana aset keuangan di pasar modal oleh investor asing, sehingga menurunkan nilai pasar saham emiten, yang selanjutnya menurunan nilai Q-Tobin.

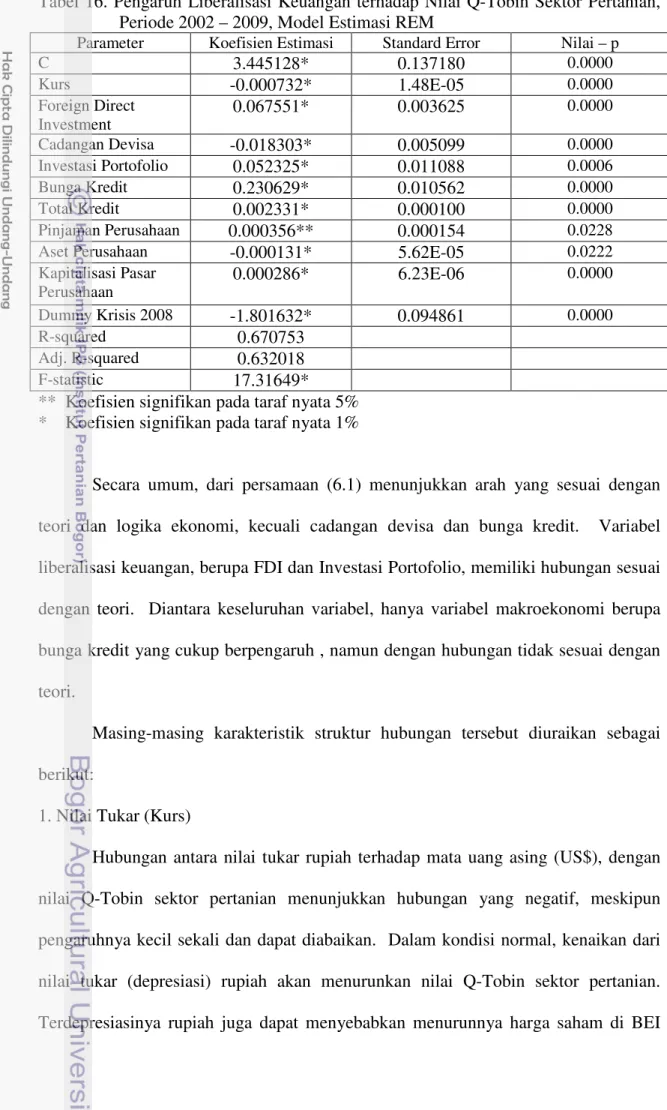

Tabel 16. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Pertanian, Periode 2002 – 2009, Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 3.445128* 0.137180 0.0000 Kurs -0.000732* 1.48E-05 0.0000 Foreign Direct Investment 0.067551* 0.003625 0.0000 Cadangan Devisa -0.018303* 0.005099 0.0000 Investasi Portofolio 0.052325* 0.011088 0.0006 Bunga Kredit 0.230629* 0.010562 0.0000 Total Kredit 0.002331* 0.000100 0.0000 Pinjaman Perusahaan 0.000356** 0.000154 0.0228

Aset Perusahaan -0.000131* 5.62E-05 0.0222

Kapitalisasi Pasar Perusahaan 0.000286* 6.23E-06 0.0000 Dummy Krisis 2008 -1.801632* 0.094861 0.0000 R-squared 0.670753 Adj. R-squared 0.632018 F-statistic 17.31649*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Secara umum, dari persamaan (6.1) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali cadangan devisa dan bunga kredit. Variabel liberalisasi keuangan, berupa FDI dan Investasi Portofolio, memiliki hubungan sesuai dengan teori. Diantara keseluruhan variabel, hanya variabel makroekonomi berupa bunga kredit yang cukup berpengaruh , namun dengan hubungan tidak sesuai dengan teori.

Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. Nilai Tukar (Kurs)

Hubungan antara nilai tukar rupiah terhadap mata uang asing (US$), dengan nilai Q-Tobin sektor pertanian menunjukkan hubungan yang negatif, meskipun pengaruhnya kecil sekali dan dapat diabaikan. Dalam kondisi normal, kenaikan dari nilai tukar (depresiasi) rupiah akan menurunkan nilai Q-Tobin sektor pertanian. Terdepresiasinya rupiah juga dapat menyebabkan menurunnya harga saham di BEI

karena pasar uang dapat menghasilkan return yang lebih tinggi sehingga investor lebih tertarik menanamkan dananya di pasar uang, tetapi terdepresiasinya rupiah dapat meningkatkan pendapatan perusahaan yang berorientasi ekspor sehingga harga saham perusahaan di BEI semakin meningkat.

Pengaruh nilai tukar, masih ambigue, dengan mempertimbangkan pengaruh ini dari sisi permintaan atau penawaran. Sektor pertanian ini didominasi oleh perusahaan perkebunan, dan terdapat 2 (dua) perusahaan perikanan yang memiliki kegiatan berorientasi pada ekspor, yaitu IIKP dan DSFI. Kebijakan pemerintah di sektor pertanian, khususnya revitalisasi pertanian, cukup berpengaruh pada subsektor perkebunan. Dengan adanya kebijakan ini, investor pasar saham memandang ini sebagai prospek yang baik, karena ekspansi perusahaan akan menciptakan pertumbuhan perusahaan di masa yang akan datang.

2. Investasi Asing Langsung (FDI)

Peningkatan FDI secara total memberikan pengaruh positif terhadap nilai Q-Tobin. Secara rata-rata porsi FDI untuk sektor pertanian selama kurun waktu 2002 – 2009, hanya mencapai kurang lebih 5 persen dari total FDI yang disetujui (Bank Indonesia, 2010). Investasi asing langsung pada perusahaan perkebunan, relatif rendah. FDI terutama masih didominasi pada perusahaan peternakan seperti Cipendawa, serta perusahaan pakan ternak seperti Japfa Comfeed dan Charoen Phokphand. Umumnya FDI di perusahaan lokal adalah untuk perluasan atau peningkatan kapasitas operasional dalam bentuk barang-barang modal (capital expenditure). Pada perusahaan pakan ternak, kontribusi positif dari investasi barang modal tersebut sudah dapat terealisasi dalam kurun waktu 1 (satu) tahun, sehingga meningkatkan keuntungan perusahaan atau modal perusahaan.

3. Cadangan Devisa

Hubungan antara cadangan devisa dengan nilai Q-Tobin sektor pertanian menunjukkan pola hubungan negatif, tidak sesuai dengan teori atau logika ekonomi yang diharapkan. Namun, hal ini masih dapat dijelaskan dengan melihat pengaruh kurs terhadap nilai Q-Tobin, yang masih dapat bersifat ambigue. Peningkatan cadangan devisa seharusnya diharapkan dapat menjaga kestabilan nilai tukar rupiah terhadap valuta asing, dan dalam keadaan normal berpengaruh positif terhadap indeks saham, dan selanjutnya dapat meningkatkan nilai Q-Tobin perusahaan. Di sisi lain, dengan menguatnya nilai tukar rupiah terhadap US$, menyebabkan pembelian barang impor dimungkinkan untuk direalisasikan oleh perusahaan. Dengan demikian, peningkatan nilai aktiva tetap dapat menurunkan nilai Q-Tobin dalam periode yang sama.

4. Investasi Portofolio

Hubungan yang positif antara investasi portofolio dengan nilai Q-Tobin sektor pertanian sesuai dengan teori ekonomi yang diharapkan. Peningkatan transaksi saham di Bursa Efek Indonesia dalam periode 2002 sampai dengan 2007, menunjukkan bahwa investor pasar modal masih memiliki persepsi positif terhadap pasar modal, meskipun terjadi krisis pada tahun 2008. Hal ini juga ditunjukkan oleh pembelian instrumen obligasi pemerintah, yang memperlihatkan masih adanya kepercayaan investor terhadap sektor keuangan Indonesia. Disamping itu, beberapa perusahaan dari subsektor perkebunan memiliki kapitalisasi pasar saham yang besar, dan termasuk dalam kelompok yang diminati oleh investor. Dengan demikian, hubungan positif terjadi dikarenakan meningkatnya transaksi atas saham-saham sektor pertanian.

5. Bunga Kredit

Pengaruh bunga kredit terhadap nilai Q-Tobin sektor pertanian tidak sesuai dengan teori ekonomi, yaitu yang diharapkan adalah negatif. Peningkatan bunga kredit meningkatkan nilai Q-Tobin sektor pertanian, diduga karena sektor ini didominasi oleh perusahaan perkebunan dengan tingkat profitabilitas tinggi, sehingga seringkali tidak terpengaruh oleh kenaikan bunga kredit yang semakin melebar spreadnya dalam periode penelitian. Tingginya bunga kredit, nampaknya tidak cukup menghambat permintaan pinjaman oleh perusahaan, mengingat investasi di perusahaan perkebunan umumnya sudah terjadwal sedemikian rupa, sehingga harus didukung oleh sumber dana pinjaman. Tingkat profitabilitas yang cukup tinggi, nampaknya masih memungkinkan bagi perusahaan untuk membayar kewajiban bunga sebagai konsekuensi pinjaman yang dilakukan.

6. Total Kredit

Pengaruh penyaluran kredit ke sektor pertanian adalah positif sesuai dengan yang diharapkan. Artinya, meskipun kebijakan pemerintah terkait kredit sektor pertanian dapat direspons positif oleh perusahaan, namun karena investasi di sektor pertanian relatif tinggi, maka perusahaan tidak segera dapat meningkatkan investasi meskipun terjadi penyaluran kredit. Proses evaluasi terhadap kredit pertanian relatif cukup lama, baik untuk perusahaan baru maupun yang bersifat reskedul.

Prinsip kehati-hatian bank, serta resiko dari sektor pertanian yang cukup tinggi, seringkali memperlambat proses persetujuan kredit. Nilai koefisien yang relatif kecil, dapat menjelaskan bahwa total kredit yang disalurkan tidak selalu berpengaruh terhadap nilai Q-Tobin. Perubahan nilai Q-Tobin, dapat disebabkan

karena persepsi positif dari pasar, mengenai peningkatan jumlah kredit bagi sektor perbankan.

7. Pinjaman Perusahaan

Pinjaman perusahaan yang terdiri total utang jangka pendek dan utang jangka panjang memberikan pengaruh positif terhadap nilai Q-Tobin, hal ini sesuai dengan teori ekonomi. Semakin besar jumlah pinjaman, diharapkan perluasan area perkebunan maupun ekspansi produksi perikanan dan pakan ternak juga meningkat. Seperti halnya total kredit, maka pengaruh dari pinjaman relatif kecil, dikarenakan resiko pertanian yang tinggi, yang berakibat bahwa pinjaman tidak selalu dapat direalisasikan meskipun terjadi penurunan suku bunga kredit. Pinjaman perusahaan di sektor pertanian yang didominasi oleh perusahaan perkebunan, umumnya adalah pinjaman jangka panjang, khususnya untuk ekspansi lahan dan replanting tanaman. Mengingat masa panen perusahaan perkebunan minimal adalah 5 (lima) tahun, maka pengaruh positif terhadap profitabilitas perusahaan, dan selanjutnya nilai Q-Tobin membutuhkan waktu yang tidak cukup hanya dalam 1 (satu) tahun.

8. Aset Perusahaan

Aset perusahaan termasuk di dalamnya adalah nilai aktiva tetap perusahaan sebagai barang produksi. Hubungan negatif antara aset perusahaan dengan nilai Q-Tobin sesuai dengan teori yang diharapkan. Semakin meningkat aset, maka nilai bukunya semakin tinggi yang selanjutnya menurunkan nilai Q-Tobin. Struktur aset di sektor ini, adalah berkisar antara 40 persen – 50 persen. Dalam jangka panjang nilai investasi dapat meningkatkan laba perusahaan dan selanjutnya nilai pasar saham. Sesuai dengan penelitian yang dilakukan oleh Mosley (1999), setidaknya dibutuhkan

waktu sekitar 8 triwulan untuk dapat melihat pengaruh dari keputusan investasi suatu perusahaan.

9. Kapitalisasi Pasar Perusahaan

Hubungan positif antara kapitalisasi pasar perusahaan dengan nilai Q-Tobin sesuai dengan yang diharapkan. Nilai pasar saham yang meningkat mengindikasikan bahwa pasar menghargai saham lebih dari nilai bukunya atau karena meningkatnya keuntungan perusahaan. Kapitalisasi pasar saham dari perusahaan perkebunan pada sektor pertanian, tinggi terutama karena jumlah saham yang banyak di masyarakat atau kapitalisasi yang besar, seperti Bakri Sumatra Plantation (UNSP).

10. Dummy Krisis 2008

Krisis Finansial Global tahun 2008, menyebabkan investor asing menarik dana yang ditanamkan dalam investasi portofolio, sehingga dapat mengguncang indeks saham, dan akibatnya nilai Q_Tobin menurun. Terutama karena saham-saham perusahaan di sektor perkebunan yang masuk dalam sama dengan kapitalisasi pasar yang besar.

Berdasarkan hasil, dapat disimpulkan bahwa liberalisasi keuangan yang dicirikan oleh variabel makro berupa FDI dan investasi portofolio, memberikan pengaruh positif secara umum terhadap nilai Q-Tobin sektor pertanian, meskipun pengaruhnya relatif kecil, sementara itu bunga kredit berpengaruh positif terhadap nilai Q-Tobin. Sedangkan variabel mikro berupa jumlah pinjaman dan kapitalisasi perusahaan berpengaruh positif terhadap nilai Q-Tobin sektor pertanian, namun sebaliknya dengan pengaruh total aset perusahaan. Artinya, aliran dana baik yang bersifat langsung maupun melalui investasi portofolio memberikan kesempatan bagi

perusahaan untuk memperoleh pinjaman dan meningkatkan nilai pasar saham dikarenakan adanya ketertarikan dari investor.

6.1.2. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Industri Dasar dan Kimia

Persamaan regresi (6.2) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = 1.975 – 0.000EXC - 0.087FDI + 0.0381DEV - 0.161POR - 0.0885INT - 0.115BOR + 0.000BVD – 0.000TA +

0.000KAP – 2.082DUM ... (6.2)

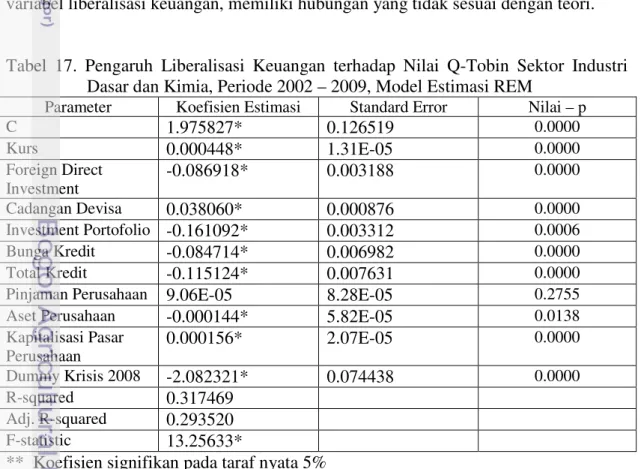

Tabel 17 memperlihatkan pengaruh variabel liberalisasi keuangan terhadap nilai Q-Tobin sektor industri dasar dan kimia, dengan model estimasi pendekatan Random Efek (REM). Secara umum, dari persamaan (6.2) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali FDI dan investasi portofolio. Ke dua variabel liberalisasi keuangan, memiliki hubungan yang tidak sesuai dengan teori.

Tabel 17. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Industri Dasar dan Kimia, Periode 2002 – 2009, Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 1.975827* 0.126519 0.0000 Kurs 0.000448* 1.31E-05 0.0000 Foreign Direct Investment -0.086918* 0.003188 0.0000 Cadangan Devisa 0.038060* 0.000876 0.0000 Investment Portofolio -0.161092* 0.003312 0.0006 Bunga Kredit -0.084714* 0.006982 0.0000 Total Kredit -0.115124* 0.007631 0.0000

Pinjaman Perusahaan 9.06E-05 8.28E-05 0.2755

Aset Perusahaan -0.000144* 5.82E-05 0.0138

Kapitalisasi Pasar Perusahaan 0.000156* 2.07E-05 0.0000 Dummy Krisis 2008 -2.082321* 0.074438 0.0000 R-squared 0.317469 Adj. R-squared 0.293520 F-statistic 13.25633*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Diantara keseluruhan variabel, hanya variabel investasi portofolio yang cukup berpengaruh, namun dengan hubungan tidak sesuai dengan teori. Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. Nilai Tukar (Kurs)

Hubungan antara nilai tukar rupiah terhadap mata uang asing (US$), dengan nilai Q-Tobin sektor industri dasar dan kimia menunjukkan hubungan yang positif, meskipun pengaruhnya kecil sekali dan dapat diabaikan. Dalam kondisi normal, kenaikan dari nilai tukar (depresiasi) rupiah akan meningkatkan nilai Q-Tobin sektor industri dasar dan kimia. Terdepresiasinya rupiah dapat menyebabkan meningkatknya nilai saham perusahaan yang berorientasi pada ekspor, seperti subsektor logam, kimia, plastik, serta kertas dan pulp. Pengaruh nilai tukar, yang ambigue, terlihat bahwa variabel ini dapat berpengaruh positif atau negatif seperti halnya di sektor pertanian. Sektor ini didominasi oleh perusahaan semen, kaca, kertas dan juga kimia, dimana umumnya memiliki aktivitas yang berorientasi pada ekspor. Kebijakan pemerintah di sektor industri dasar dan kimia, khususnya menyangkut pembatasan impor maupun pajak impor, cukup berpengaruh pada sektor ini. Investor pasar saham memandang ini sebagai kondisi yang tidak cukup kondusif, karena dapat membatasi rencana impor barang modal korporasi.

2. Investasi Asing Langsung (FDI)

Peningkatan FDI secara total memberikan pengaruh negatif terhadap nilai Q-Tobin. Secara rata-rata porsi FDI untuk sektor industri dasar dan kimia selama kurun waktu 2002 – 2009, cukup besar sekitar 35 persen dari total FDI yang disetujui (Bank Indonesia, 2010). Investasi asing langsung pada perusahaan semen, plastik, kimia dan kaca dapat dikatakan cukup besar, dan umumnya didominasi pada barang modal.

Investasi asing langsung, berupa kepemilikan saham perusahaan dan terlibat dalam manajemen, seringkali membawa perubahan dalam respons pasar. Selain itu, investasi barang modal yang dilakukan pada perusahaan-perusahaan ini, umumnya tidak selalu memberikan keuntungan dalam periode yang bersamaan, dengan demikian belum terlihat kontribusi terhadap nilai pasar saham, yang diduga menyebabkan penurunan nilai Q-Tobin.

3. Cadangan Devisa

Hubungan antara cadangan devisa dengan nilai Q-Tobin sektor industri dasar dan kimia menunjukkan pola hubungan positif, sesuai dengan teori atau logika ekonomi yang diharapkan. Hal ini dapat dijelaskan dengan melihat pengaruh kurs terhadap nilai Q-Tobin, yang masih dapat bersifat ambigue. Peningkatan cadangan devisa diharapkan dapat menjaga kestabilan nilai tukar rupiah terhadap valuta asing, dan dalam keadaan normal berpengaruh positif terhadap indeks saham. Indeks saham yang meningkat dapat meningkatkan nilai Q-Tobin perusahaan.

4. Investasi Portofolio

Hubungan yang negatif antara investasi portofolio dengan nilai Q-Tobin sektor industri dasar dan kimia tidak sesuai dengan teori ekonomi yang diharapkan. Hal ini diduga, karena adanya pada periode tertentu, harga saham beberapa perusahaan dari sektor industri dasar dan kimia memiliki kapitalisasi pasar saham yang besar, dan tidak termasuk dalam kelompok yang diminati oleh investor.

Dengan demikian, hubungan negatif dapat dikarenakan berpindahnya investasi portofolio dari industri dasar dan kimia ke saham sektor lain yang dianggap lebh

menguntungkan. Gelombang dana yang cukup besar pada periode 2007 masih memberikan pengaruh positif terhadap nilai Q-Tobin sektor industri dasar dan kimia.

5. Bunga Kredit

Pengaruh bunga kredit terhadap nilai Q-Tobin sektor industri dasar dan kimia sesuai dengan teori ekonomi, yaitu yang diharapkan adalah negatif. Peningkatan bunga kredit menyebabkan korporasi menunda keputusan investasinya, dengan demikian selanjutnya kelak diperkirakan dapat menurunkan nilai Q-Tobin sektor industri dasar dan kimia. Di sektor ini, umumnya didominasi oleh perusahaan semen dan perusahaan plastik dan kimia, yang dapat dikatakan merupakan perusahaan dengan padat modal. Sehingga investasi yang dilakukan umumnya didanai oleh pinjaman dari bank komersiel. Dengan demikian apabila terjadi kenaikan suku bunga kredit, ada kecenderungan perusahaan untuk menunda keputusan investasinya.

6. Total Kredit

Pengaruh kredit industri dasar dan kimia adalah negatif, tidak sesuai dengan yang diharapkan. Artinya, meskipun kebijakan pemerintah terkait kredit sektor industri dasar dan kimia dapat direspons positif oleh perusahaan, namun karena investasi di sektor pertanian relatif mahal dan menyangkut barang-barang impor, maka perusahaan tidak segera dapat meningkatkan investasi meskipun terjadi penyaluran kredit. Investasi dalam jumlah besar, yang belum dapat memberikan kontribusi laba pada periode investasi, akan dapat menurunkan nilai Q-Tobin, mengingat nilai buku aktiva digunakan sebagai penyebut dalam perhitungan rasio Q-Tobin.

7. Kapitalisasi Pasar Perusahaan

Hubungan positif antara kapitalisasi pasar perusahaan dengan nilai Q-Tobin sesuai dengan yang diharapkan. Nilai pasar saham yang meningkat diduga mengindikasikan bahwa pasar menghargai saham lebih dari nilai bukunya atau karena meningkatnya keuntungan perusahaan. Kapitalisasi pasar saham dari perusahaan pada sektor industri dasar dan kimia, relatif tidak terlalu tinggi, sehingga dapat dikatakan bahwa pengaruh kapitalisasi pasar saham relatif kecil terhadap nilai Q-Tobin.

8. Dummy Krisis 2008

Pengaruh krisis Finansial Global tahun 2008 terhadap sektor industri dasar dan kimia, lebih besar daripada terhadap sektor pertanian. Keadaan krisis ini menyebabkan investor asing menarik dana yang ditanamkan dalam investasi portofolio, sehingga dapat mempengaruhi saham-saham di sektor ini serta menyebabkan fluktuasi dari indeks saham JAKBIND, dan akibatnya nilai Q-Tobin menurun. Dalam penelitian ini, kelompok saham dalam sektor ini didominasi oleh perusahaan dari subsektor industri pengolahan makanan, seperti Indofood (IND), dan Gudang Garam (GGRM).

Liberalisasi keuangan yang dicirikan oleh adanya peningkatan FDI dan investasi portofolio, memberikan pengaruh negatif secara umum terhadap nilai Q-Tobin sektor industri dasar dan kimia, meskipun dengan tingkat pengaruh yang relatif kecil, diduga karena investasi langsung perusahaan di sektor ini tidak serta merta meningkatkan tingkat laba perusahaan dan nilai pasar saham. Hal ini juga menjelaskan bagaimana total kredit berpengaruh negatif terhadap nilai Q-Tobin sektor ini.

6.1.3. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Perbankan

Persamaan regresi (6.3) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = 0.375 – 0.000EXC - 0.034FDI + 0.004DEV - 0.160POR - 0.120INT - 0.000BOR + 0.000BVD – 0.000TA +

0.000KAP – 0.529DUM ... (6.3)

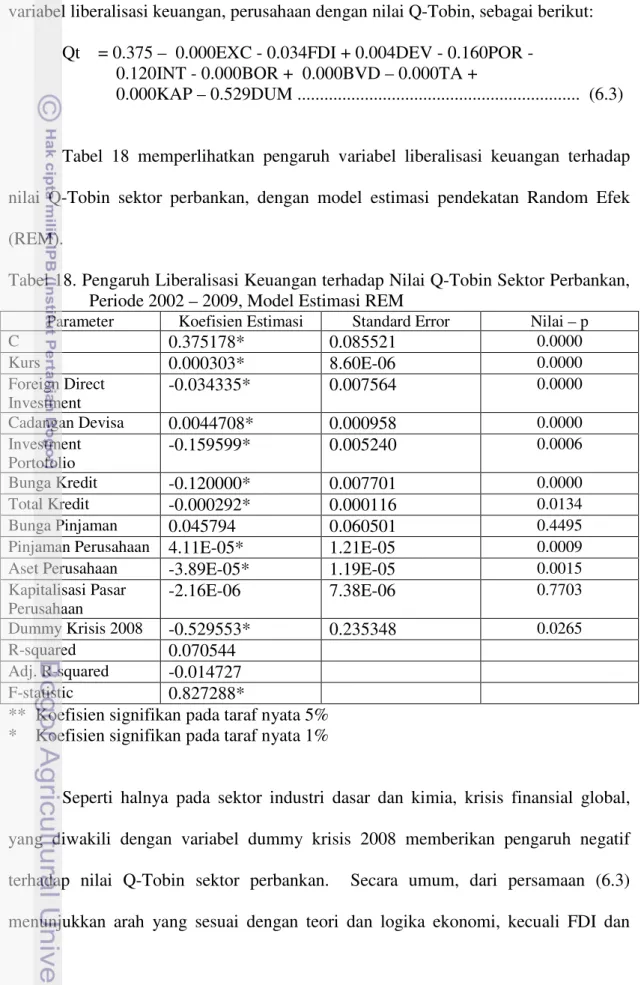

Tabel 18 memperlihatkan pengaruh variabel liberalisasi keuangan terhadap nilai Q-Tobin sektor perbankan, dengan model estimasi pendekatan Random Efek (REM).

Tabel 18. Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Perbankan, Periode 2002 – 2009, Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 0.375178* 0.085521 0.0000 Kurs 0.000303* 8.60E-06 0.0000 Foreign Direct Investment -0.034335* 0.007564 0.0000 Cadangan Devisa 0.0044708* 0.000958 0.0000 Investment Portofolio -0.159599* 0.005240 0.0006 Bunga Kredit -0.120000* 0.007701 0.0000 Total Kredit -0.000292* 0.000116 0.0134 Bunga Pinjaman 0.045794 0.060501 0.4495

Pinjaman Perusahaan 4.11E-05* 1.21E-05 0.0009

Aset Perusahaan -3.89E-05* 1.19E-05 0.0015

Kapitalisasi Pasar Perusahaan -2.16E-06 7.38E-06 0.7703 Dummy Krisis 2008 -0.529553* 0.235348 0.0265 R-squared 0.070544 Adj. R-squared -0.014727 F-statistic 0.827288*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Seperti halnya pada sektor industri dasar dan kimia, krisis finansial global, yang diwakili dengan variabel dummy krisis 2008 memberikan pengaruh negatif terhadap nilai Q-Tobin sektor perbankan. Secara umum, dari persamaan (6.3) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali FDI dan

investasi portofolio. Ke dua variabel liberalisasi keuangan, memiliki hubungan yang tidak sesuai dengan teori, namun pengaruhnya tidak besar (dibawah 0.5). Diantara keseluruhan variabel, hanya variabel investasi portofolio yang cukup berpengaruh, namun dengan hubungan tidak sesuai dengan teori.

Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. Nilai Tukar (Kurs)

Hubungan antara nilai tukar rupiah terhadap mata uang asing (US$), dengan nilai Q-Tobin sektor perbankan menunjukkan hubungan yang positif, tapi pengaruhnya kecil sekali dan dapat diabaikan. Terdepresiasinya rupiah tidak secara langsung dapat mempengaruhi kinerja keuangan industri perbankan, namun rupiah yang melemah, dapat menyebabkan pengalihan tabungan sebagian masyarakat, ke denominasi mata uang asing. Akibatnya, investor tidak lagi tertarik untuk menginvestasikan dananya di saham.

2. Investasi Asing Langsung (FDI)

Peningkatan FDI secara total memberikan pengaruh negtif terhadap nilai Q-Tobin. Secara rata-rata porsi FDI untuk sektor jasa keuangan selama kurun waktu 2002 – 2009, hanya mencapai rata-rata 19.8 persen dari total FDI yang disetujui (Bank Indonesia, 2010). Investasi asing langsung pada perusahaan di Indonesia, merupakan alternatif pembiayaan yang selama ini diintermediasi oleh jasa perbankan. Dengan demikian, hubungan negatif diantara FDI dengan nilai Q-Tobin, dapat dijelaskan karena penyaluran kredit oleh perbankan tidak lagi menjadi satu-satunya sumber dana bagi korporasi.

3. Cadangan Devisa

Hubungan antara cadangan devisa dengan nilai Q-Tobin sektor perbankan menunjukkan pola hubungan positif, meskipun pengaruhnya kecil. Hal ini dapat dijelaskan dengan melihat pengaruh kurs terhadap nilai Q-Tobin, yang masih dapat bersifat ambigue. Peningkatan cadangan devisa diharapkan dapat menjaga kestabilan nilai tukar rupiah terhadap valuta asing, dan dalam keadaan normal berpengaruh positif terhadap indeks saham, karena masyarakat masih akan tetap mempertahankan dananya dalam tabungan denominasi rupiah. Peningkatan tabungan masyarakat diharapkan akan mempengaruhi keinerja penyaluran kredit perbankan. Selanjutnya kenaikan saham dapat berpengaruh positif terhadap nilai Q-Tobin perusahaan.

4. Investasi Portofolio

Hubungan yang negatif antara investasi portofolio dengan nilai Q-Tobin sektor perbankan, pada dasarnya masih sesuai dengan logika ekonomi. Hal ini diduga, karena investasi portofolio merupakan pilihan investasi dari masyarakat dibandingkan dengan investasi di pasar uang. Gelombang dana yang besar, khususnya dari pihak investor asing, akan cenderung memasuki pasar modal atau pasar saham, dibandingkan ke pasar uang. Dengan demikian, hubungan negatif dapat dikarenakan berpindahnya tabungan masyarakat ke investasi portofolio, dengan pengaruh yang cukup kecil.

5. Bunga Kredit

Pengaruh bunga kredit terhadap nilai Q-Tobin sektor industri perbankan sesuai dengan teori ekonomi, yaitu yang diharapkan adalah negatif. Peningkatan bunga kredit menyebabkan korporasi menunda keputusan investasinya, dengan demikian

selanjutnya kelak dapat menurunkan nilai Q-Tobin sektor perbankan, akibat adanya penurunan Net Interest Margin, dengan berkurangnya jumlah kredit disalurkan. Di sektor ini, bank pemerintah dapat dikatakan mendominasi, sehingga apabila dari ke-4 (empat) bank yang dominan seperti BMRI, BBNI, BBRI dan BBCA tidak menurunkan bunga kredit perbankan, tentunya dapat berpengaruh kepada bank-bank yang lain yang tidak segera dapat menyalurkan kreditnya. Bila terjadi kenaikan suku bunga kredit, perusahaan cenderung menunda keputusan investasinya.

6. Total Kredit

Pengaruh kredit disalurkan relatif kecil sekali terhadap nilai Q-Tobin industri perbankan, meskipun negatif dan tidak sesuai dengan yang diharapkan. Artinya, meskipun kebijakan Bank Indonesia untuk mendorong penyaluran kredit, namun tidak cukup dapat direspons oleh sektor riil, selama bunga kredit masih tinggi. Jumlah kredit yang tidak tersalurkan, pada dasarnya dapat menurunkan Net Interest Margin perbankan, dan selanjutnya penurunan nilai Q-Tobin.

7. Kapitalisasi Pasar Perusahaan

Hubungan negatif antara kapitalisasi pasar perusahaan dengan nilai Q-Tobin tidak sesuai dengan yang diharapkan, namun pengaruhnya relatif kecil. Peningkatan nilai pasar saham, dapat terjadi karena kenaikan harga saham sektor perbankan maupun adanya aksi korporasi berupa penawaran saham. Meskipun terjadi peningkatan harga saham sektor perbankan, namun nampaknya pengaruh penyaluran kredit perbankan masih dominan dalam menurunkan nilai Q-Tobin. Penyaluran kredit umumnya membutuhkan waktu setidaknya 1 (satu) tahun untuk memberikan peningkatan Net Interest Margin pada sektor perbankan.

8. Dummy Krisis 2008

Pengaruh krisis Finansial Global tahun 2008, terhadap nilai Q-Tobin sektor perbankan adalah yang terkecil dibandingkan dengan ke-2 (dua) sektor lainnya yaitu industri dasar dan kimia serta pertanian. Hal ini diduga, karena kapitalisasi pasar saham perbankan yang cukup besar dan didominasi oleh beberapa bank papan atas, yang relatif stabil, sehingga guncangan dari eksternal tidak cukup mengkoreksi indeks saham.

Liberalisasi keuangan yang dicirikan oleh adanya FDI dan investasi portofolio, memberikan pengaruh negatif secara umum terhadap nilai Q-Tobin sektor perbankan, meskipun pengaruhnya relatif kecil, sementara itu total kredit berpengaruh negatif terhadap nilai Q-Tobin.

Secara umum, terdapat kesamaan pola pengaruh liberalisasi keuangan, yaitu FDI dan investasi portofolio terhadap nilai Q-Tobin sektor industri dasar dan kimia serta perbankan, dan sebaliknya pada sektor pertanian. Kesamaan pola diantara kedua sektor tersebut, dapat dijelaskan dengan adanya hubungan kausal antara nilai Q-Tobin sektor perbankan yang mempengaruhi nilai Q-Tobin sektor industri dasar dan kimia. Pengaruh liberalisasi keuangan terhadap nilai Q-Tobin dari masing-masing sektor, dapat dikatakan relatif kecil, khususnya FDI.

Hal ini diduga, karena investasi asing langsung apabila direalisasikan dalam investasi barang modal, akan membutuhkan waktu untuk dapat memberikan pengaruh terhadap nilai Q-Tobin. Sebaliknya dengan investasi portofolio, yang memiliki nilai koefisien relatif lebih besar dibandingkan dengan nilai koefisien FDI. Investasi portofolio, relatif lebih terlihat pengaruhnya, karena umumnya menunjukkan investasi di instrumen saham atau obligasi. Akan tetapi, investasi portofolio relatif lebih mudah berpindah, sehingga apabila ada guncangan dari eksternal, maka akan terjadi

perpindahan aliran dana ini ke instrumen lain atau negara lain yang dianggap lebih menguntungkan bagi investor asing.

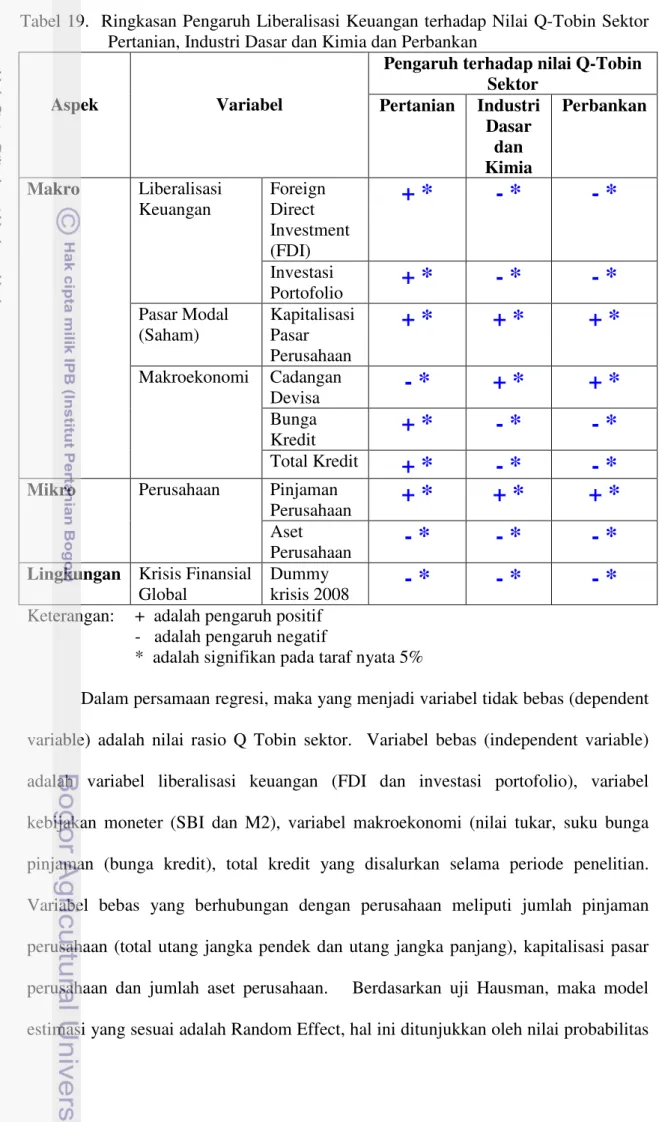

Secara ringkas, pengaruh liberalisasi keuangan dari aspek makro dan mikro terhadap ke 3 (tiga) sektor disajikan pada Tabel 19.

6.2. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap nilai Q-Tobin Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan

Analisis bagian ini untuk mencapai tujuan penelitian kedua, yaitu menganalisis pengaruh liberalisasi keuangan (capital account dan pasar saham) dan kebijakan moneter (pendekatan suku bunga acuan). Seperti pada tujuan penelitian satu, maka analisis dilakukan dengan menggunakan pendekatan Analisis Regresi Data Panel.

Variabel liberalisasi keuangan meliputi financial deepening (rasio kapitalisasi pasar terhadap GDP dan rasio kredit terhadap GDP) Variabel kebijakan moneter meliputi suku bunga acuan dan uang beredar (M2), rasio M2 terhadap GDP dan juga kredit yang disalurkan. Bersamaan dengan itu, variabel makroekonomi berupa nilai Tukar Rupiah terhadap US Dollar (Kurs), suku bunga kredit, kredit yang disalurkan juga dimasukkan dalam persamaan regresi. Variabel kondisi keuangan perusahaan meliputi total kredit, bunga pinjaman, jumlah pinjaman yang terdiri dari utang jangka pendek maupun jangka panjang, total aset, ekuitas serta kapitalisasi pasar. Seperti halnya pada tujuan pertama, pengujian dengan menggunakan metode Fixed Effect dan Random Effect, sebelumnya terlebih dahulu dilakukan pengujian dengan menggunakan uji Hausman untuk mengetahui model estimasi yang sesuai. Pengujian dilakukan terhadap masing-masing sektor, untuk mengetahui pengaruh variabel liberalisasi keuangan terhadap nilai Q-Tobin dari masing-masing sektor, yaitu sektor pertanian, sektor industri dasar dan kimia serta sektor perbankan.

Tabel 19. Ringkasan Pengaruh Liberalisasi Keuangan terhadap Nilai Q-Tobin Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan

Aspek Variabel

Pengaruh terhadap nilai Q-Tobin Sektor Pertanian Industri Dasar dan Kimia Perbankan Makro Liberalisasi Keuangan Foreign Direct Investment (FDI)

+ *

- *

- *

Investasi Portofolio+ *

- *

- *

Pasar Modal (Saham) Kapitalisasi Pasar Perusahaan+ *

+ *

+ *

Makroekonomi Cadangan Devisa- *

+ *

+ *

Bunga Kredit+ *

- *

- *

Total Kredit+ *

- *

- *

Mikro Perusahaan Pinjaman

Perusahaan

+ *

+ *

+ *

Aset

Perusahaan

- *

- *

- *

Lingkungan Krisis Finansial Global

Dummy

krisis 2008

- *

- *

- *

Keterangan: + adalah pengaruh positif - adalah pengaruh negatif

* adalah signifikan pada taraf nyata 5%

Dalam persamaan regresi, maka yang menjadi variabel tidak bebas (dependent variable) adalah nilai rasio Q Tobin sektor. Variabel bebas (independent variable) adalah variabel liberalisasi keuangan (FDI dan investasi portofolio), variabel kebijakan moneter (SBI dan M2), variabel makroekonomi (nilai tukar, suku bunga pinjaman (bunga kredit), total kredit yang disalurkan selama periode penelitian. Variabel bebas yang berhubungan dengan perusahaan meliputi jumlah pinjaman perusahaan (total utang jangka pendek dan utang jangka panjang), kapitalisasi pasar perusahaan dan jumlah aset perusahaan. Berdasarkan uji Hausman, maka model estimasi yang sesuai adalah Random Effect, hal ini ditunjukkan oleh nilai probabilitas

yang tidak signifikan pada taraf nyata 10 persen, dengan demikian hipotesa nol diterima, cukup bukti bahwa model REM diterima. Persamaan regresi menjelaskan pengaruh variabel liberalisasi keuangan dan kebijakan moneter dari masing-masing sektor terhadap nilai Q-Tobin sektor.

6.2.1. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Pertanian

Persamaan regresi (6.4) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = -11.888 + 0.005JCI - 0.112SBI + 33.321RMS + 0.000BVD -

0.012BOR + 0.000BVD – 0.000TA + 0.000KAP – 0.010MKT + 6.563RKP + 1.078DUM ... (6.4)

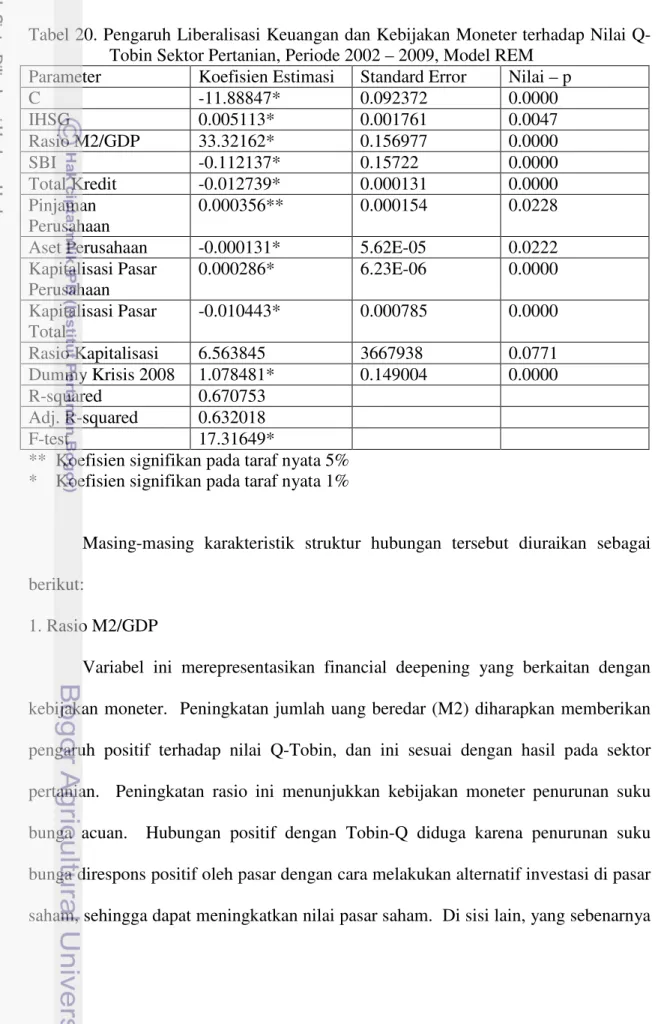

Tabel 20 memperlihatkan pengaruh variabel liberalisasi keuangan dan kebijakan moneter terhadap nilai Q-Tobin sektor pertanian, dengan model estimasi pendekatan Random Efek (REM). Berbeda halnya dengan hasil analisis tujuan pertama, secara umum, krisis finansial global, yang diwakili dengan variabel dummy krisis 2008 memberikan pengaruh positif terhadap nilai Q-Tobin sektor pertanian. Diduga, karena pada saat terjadi krisis finansial, harga CPO dunia sedang meningkat, dan berpengaruh terhadap nilai saham perusahaan-perusahaan perkebunan yang ada di sektor pertanian. Secara umum, dari persamaan (6.4) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali cadangan devisa dan bunga kredit. Variabel liberalisasi keuangan, berupa financial deepening yaitu rasio kapitalisasi pasar terhadap GDP dan rasio M2 terhadap GDP memiliki hubungan sesuai dengan teori, dengan pengaruhnya yang besar. Kebijakan moneter direpresentasikan dengan SBI menunjukkan tanda sesuai dengan teori. Diantara keseluruhan variabel, hanya variabel makroekonomi berupa kapitalisasi pasar total yang berpengaruh negatif,

tetapi relatif kecil. Demikian pula dengan total kredit dengan hubungan tidak sesuai dengan teori, namun pengaruh kecil.

Tabel 20. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Pertanian, Periode 2002 – 2009, Model REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C -11.88847* 0.092372 0.0000 IHSG 0.005113* 0.001761 0.0047 Rasio M2/GDP 33.32162* 0.156977 0.0000 SBI -0.112137* 0.15722 0.0000 Total Kredit -0.012739* 0.000131 0.0000 Pinjaman Perusahaan 0.000356** 0.000154 0.0228

Aset Perusahaan -0.000131* 5.62E-05 0.0222

Kapitalisasi Pasar Perusahaan 0.000286* 6.23E-06 0.0000 Kapitalisasi Pasar Total -0.010443* 0.000785 0.0000 Rasio Kapitalisasi 6.563845 3667938 0.0771 Dummy Krisis 2008 1.078481* 0.149004 0.0000 R-squared 0.670753 Adj. R-squared 0.632018 F-test 17.31649*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. Rasio M2/GDP

Variabel ini merepresentasikan financial deepening yang berkaitan dengan kebijakan moneter. Peningkatan jumlah uang beredar (M2) diharapkan memberikan pengaruh positif terhadap nilai Q-Tobin, dan ini sesuai dengan hasil pada sektor pertanian. Peningkatan rasio ini menunjukkan kebijakan moneter penurunan suku bunga acuan. Hubungan positif dengan Tobin-Q diduga karena penurunan suku bunga direspons positif oleh pasar dengan cara melakukan alternatif investasi di pasar saham, sehingga dapat meningkatkan nilai pasar saham. Di sisi lain, yang sebenarnya

diharapkan adalah terjadinya penurunan suku bunga kredit dan selanjutnya suku bunga pinjaman.

2. Rasio Kapitalisasi Pasar/GDP

Rasio ini merepresentasikan liberalisasi keuangan, dengan adanya peningkatan rasio ini menunjukkan kondisi liberalisasi yang semakin kuat. Pada tahun 2007, rasio ini mencapai lebih dari 1, yang berarti partisipan pasar dari luar negeri masuk ke pasar modal Indonesia, sebelum akhirnya keluar lagi pada tahun 2008. Hasil analisis menunjukkan bahwa terdapat hubungan positif antara jumlah partisipan pasar modal dengan nilai Q-Tobin, dengan pengaruh yang besar. Hal ini diduga, karena ketertarikan pasar terhadap saham-saham perusahaan perkebunan yang juga mengalami peningkatan karena didukung oleh harga CPO dunia yang meningkat sekitar tahun 2007 – 2008.

3. SBI

Pengaruh kebijakan moneter ini menunjukkan hubungan yang negatif dengan nilai Q-Tobin sesuai dengan teori ekonomi, meskipun pengaruhnya tidak sebesar variabel financial deepening. Penurunan SBI, seharusnya diikuti oleh penurunan suku bunga kredit dan selanjutnya pinjaman. Namun spread yang masih besar, tidak mendorong korporasi untuk segera melakukan pinjaman, sehingga diduga tidak terjadi investasi dalam waktu yang bersamaan. Sektor pertanian yang didominasi oleh perusahaan perkebunan dengan tingkat profitabilitas yang tinggi, cenderung untuk menggunakan dana internal dalam rangka ekspansi perusahaan, khususnya adalah AALI.

4. IHSG

Hasil analisis menunjukkan adanya hubungan positif antara Indeks Harga Saham Gabungan (IHSG) dengan nilai Q-Tobin sektor pertanian, meskipun pengaruhnya relatif kecil. Hubungan ini sesuai dengan teori ekonomi, bahwa menurut mekanisme transmisi moneter dengan jalur harga aset, bahwa bila terjadi kondisi pelonggaran moneter (yang ditunjukkan dengan rasio M2/GDP yang semakin meningkat) maka akan terjadi peningkatan harga saham perusahaan, dan akan meningkatkan nilai Q-Tobin.

5. Total Kredit

Variabel total kredit dengan nilai Q-Tobin sektor pertanian menunjukkan pola hubungan yang negatif, tidak sesuai dengan yang diharapkan. Penyaluran kredit pada dasarnya diharapkan dapat meningkatkan investasi. Sektor pertanian yang terdiri dari subsektor perkebunan memiliki struktur modal yang didominasi oleh ekuitas, menunjukkan dalam keputusan investasinya, subsektor perkebunan masih menggunakan sumber dana internal yang berasal dari keuntungan perusahaan.

6. Kapitalisasi Pasar Total

Hasil analisis menunjukkan pola hubungan yang tidak sesuai dengan teori ekonomi, serta hubungan antara IHSG dengan nilai Q-Tobin. Kapitalisasi pasar total merupakan perkalian antara IHSG dengan jumlah saham beredar dari msing-masing emiten yang terdaftar di BEI. Hubungan negatif yang tidak sejalan dengan IHSG ini diduga karena besaran kapitalisasi pasar total yang didominasi oleh saham-saham tertentu yang diminati oleh investor sehingga mungkin saja tidak meningkatkan nilai pasar saham-saham pertanian, sehingga nilai Q-Tobin turun.

7. Dummy Krisis 2008

Pengaruh krisis finansial 2008, tidak memberikan pengaruh positif terhadap nilai Q-Tobin sektor pertanian, mengingat kontribusi kapitalisasi pasar sektor ini hanya sekitar 3.75 persen dari total kapitalisasi pasar saham. Diduga, dengan kapitalisasi pasar yang relatif kecil, tidak akan terpengaruh oleh penarikan dana yang dilakukan investor asing yang menyebabkan guncangan pada IHSG. Penurunan nilai pasar saham akibat krisis tersebut umumnya terjadi pada saham-saham yang diminati oleh investor.

Kebijakan moneter berupa pelonggaran uang beredar dengan penurunan suku bunga acuan SBI bersamaan dengan peningkatan partisipan pasar, secara umum memberikan pengaruh positif terhadap nilai Q-Tobin sektor pertanian. Hal ini sesuai dengan teori ekonomi, bahwa liberalisasi keuangan dan kebijakan pelonggaran uang beredar memberikan insentif bagi sektor riil untuk dapat berinvestasi.

6.2.2. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Industri Dasar dan Kimia

Persamaan regresi (6.5) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = -15.373 – 1.511logJCI - 0.104SBI – 0.005MS + 0.002TOT + 0.473INV + 0.000BVD – 0.000TA + 0.000KAP

– 1.114DUM ... (6.5) Tabel 21 memperlihatkan pengaruh variabel liberalisasi keuangan dan kebijakan moneter terhadap nilai Q-Tobin sektor industri dasar dan kimia, dengan model estimasi Random Efek (REM). Secara umum, dari persamaan (6.5) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali M2, bunga kredit dan log IHSG. Variabel liberalisasi keuangan, berupa financial deepening yaitu rasio kapitalisasi pasar terhadap GDP dan rasio M2 terhadap GDP, tidak dimasukkan

dalam model ini, karena setelah dilakukan beberapa kali respesfikasi tidak memberikan hasil yang lebih baik.

Kebijakan moneter direpresentasikan dengan M2 dan SBI. Kebijakan moneter direpresentasikan dengan SBI menunjukkan tanda sesuai dengan teori, namun tidak demikian dengan M2. Total kredit memiliki pola hubungan yang sesuai dengan teori, namun pengaruh kecil.

Tabel 21. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Industri Dasar dan Kimia, Periode 2002 – 2009, Model REM

Parameter Koefisien

Estimasi

Standard Error Nilai – p

C -15.37272* 2.8882981 0.0000 LOG IHSG -1.510618* 0.275112 0.0000 M2 -0.005136* 0.000861 0.0000 SBI -0.104552* 0.019146 0.0000 Total Kredit 0.002116* 0.000407 0.0000 Bunga Kredit 0.473462* 0.084782 0.0000

Pinjaman Perusahaan 9.12E-05 8.29E-05 0.2723

Aset Perusahaan -0.000145** 5.82E-05 0.0135

Kapitalisasi Pasar Perusahaan 0.000156* 2.08E-05 0.0000 Dummy Krisis 2008 -1.114465* 0.296913 0.0002 R-squared 0.317109 Adj. R-squared 0.295619 F-test 14.75640*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. M2

Variabel ini merepresentasikan kebijakan moneter berupa uang beredar. Hasil analisis menunjukkan pola hubungan yang negatif dengan nilai Q-Tobin, dan tidak sesuai dengan teori. Peningkatan jumlah uang beredar (M2) diharapkan memberikan pengaruh positif terhadap nilai Q-Tobin, melalui penurunan suku bunga acuan. Namun pola hubungan yang negatif diduga karena mungkin saja investor tidak

melakukan investasi pada saham-saham industri dasar dan kimia, karena masih ada saham emiten dari industri makanan olahan yang lebih diminati oleh investor.

3. SBI

Pengaruh kebijakan moneter ini menunjukkan hubungan yang negatif dengan nilai Q-Tobin sesuai dengan teori ekonomi., dengan pengaruh yang cukup berarti. Sebagaimana dijelaskan pada sektor pertanian, bahwa penurunan SBI, seharusnya diikuti oleh penurunan suku bunga kredit dan selanjutnya pinjaman. Namun spread yang masih besar, tidak mendorong korporasi untuk segera melakukan pinjaman, sehingga diduga tidak terjadi investasi dalam waktu yang bersamaan.

Hal ini didukung pula oleh suku bunga kredit yang memberikan pengaruh positif. Sektor industri dasar dan kimia yang didominasi oleh perusahaan semen, kaca dan kimia dengan tingkat profitabilitas yang sedang, pada dasarnya cenderung untuk menggunakan dana eksternal, seperti pinjaman untuk merealisasikan keputusan investasinya, sebagaimana terlihat dari struktur modal yang didominasi oleh utang. Hubungan positif dengan bunga kredit dapat dijelaskan, dengan spread yang tidak berubah, dimungkinkan bagi korporasi untuk tidak melakukan investasi dalam aktiva tetap, sehingga total nilai buku perusahaan akan tetap.

4. LogIHSG

Hasil analisis menunjukkan adanya hubungan negatif antara logaritma Indeks Harga Saham Gabungan (IHSG) dengan nilai Q-Tobin sektor industri dasar dan kimia, dengan pengaruh yang besar. Artinya jika terjadi kenaikan 1 persen IHSG, maka nilai Q-Tobin akan merespons penurunan 1.5 kalinya. Hubungan ini tidak sesuai dengan teori ekonomi. Kenaikan IHSG tidak akan selalu menyebabkan

saham-saham industri dasar dan kimia juga mengalami peningkatan, demikian pula sebaliknya, tergantung dari bagaimana hubungan kausalitas diantara keduanya. Keadaan ini juga dapat dijelaskan dengan mekanisme transmisi moneter jalur harga aset.

5. Total Kredit

Variabel total kredit dengan nilai Q-Tobin sektor industri dasar dan kimia menunjukkan pola hubungan yang positif, sesuai dengan yang diharapkan meskipun pengaruhnya kebil. Penyaluran kredit pada dasarnya diharapkan dapat meningkatkan investasi. Sektor industri dasar dan kimia yang didominasi oleh utang dalam struktur modalnya, mengindikasikan bahwa dalam keputusan investasinya masih mengandalkan pinjaman dibandingkan dengan dana internal.

6. Kapitalisasi Pasar Perusahaan dan Aset Perusahaan

Hasil analisis menunjukkan pola hubungan yang sesuai dengan teori ekonomi., meskipun pengaruhnya kecil. Kapitalisasi pasar industri dasar dan kimia relatif tidak tinggi, karena tidak cukup diminati oleh investor. Di sisi lain, nilai aset perusahaan relatif tinggi, karena merupakan industri pengolahan yang menghasilkan produk antara.

7. Dummy Krisis 2008

Pengaruh krisis finansial 2008, tidak memberikan pengaruh negatif terhadap nilai Q-Tobin sektor industri dasar dan kimia, dengan pengaruh yang cukup besar. Dengan kapitalisasi pasar sebesar 8.5 persen maka penarikan dana yang dilakukan investor asing yang menyebabkan guncangan pada IHSG. Penurunan nilai pasar

saham akibat krisis tersebut umumnya terjadi pada saham-saham yang diminati oleh investor.

Kebijakan moneter berupa penurunan suku bunga acuan SBI bersamaan dengan peningkatan partisipan pasar (kapitalisasi pasar perusahaan), secara umum memberikan pengaruh positif terhadap nilai Q-Tobin sektor industri dasar dan kimia. Hal ini sesuai dengan teori ekonomi, bahwa liberalisasi keuangan dan kebijakan pelonggaran uang beredar memberikan insentif bagi sektor riil untuk dapat berinvestasi. Kebijakan moneter seringkali menjadi tidak independen saat terjadi kondisi liberalisasi keuangan. Hal ini dapat dijabarkan sebagai berikut, manakala terjadi penurunan suku bunga acuan SBI, maka pasar akan cenderung merespons dengan menginvestasikan dananya di pasar modal, sebagai altenatif investasi. Apabila kondisi ini yang dominan terjadi, maka penurunan suku bunga kredit sebagai konsekuensi dari penurunan suku bunga acuan tidak cukup mendorong perusahaan untuk memanfaatkan kredit perbankan, mengingat terdapat alternatif pembiayaan investasi melalui mekanisme pasar modal.

6.2.3. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Perbankan

Persamaan regresi (6.6) dapat menjelaskan hubungan ekonomi antara variabel-variabel liberalisasi keuangan, perusahaan dengan nilai Q-Tobin, sebagai berikut:

Qt = 2.142 + 0.000JCI – 0.511SBI - 0.004MS + 1.173RKDT + 0.482INT + 0.000BVD – 0.000TA – 0.009DUM ... (6.6) Secara umum, dari persamaan (6.6) menunjukkan arah yang sesuai dengan teori dan logika ekonomi, kecuali M2 dan bunga pinjaman. Variabel liberalisasi keuangan, berupa financial deepening yaitu rasio kapitalisasi pasar terhadap GDP dan rasio M2 terhadap GDP, tidak dimasukkan dalam model ini, karena setelah dilakukan

beberapa kali respesfikasi tidak memberikan hasil yang lebih baik. Kebijakan moneter direpresentasikan dengan M2 dan SBI. Kebijakan moneter direpresentasikan dengan SBI menunjukkan tanda sesuai dengan teori, namun tidak demikian dengan M2. Rasio kredit terhadap GDP yang merepresentasikan kebijakan moneter memiliki pola hubungan yang sesuai dengan teori, dengan pengaruh yang cukup bermakna.

Tabel 22 memperlihatkan pengaruh variabel liberalisasi keuangan dan kebijakan moneter terhadap nilai Q-Tobin sektor perbankan, dengan model estimasi Random Efek (REM).

Tabel 22. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Perbankan, Periode 2002 – 2009, Model REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 2.142808* 0.320774 0.0000

IHSG 0.000308* 9.45E-05 0.0015

M2 -0.004192* 0.000564 0.0000

SBI -0.511347* 0.039923 0.0000

Bunga Pinjaman 0.481704* 0.038851 0.0000

Aset Perusahaan -3.97E-05* 9.64E-06 0.0001

Pinjaman Perusahaan 4.17E-05* 1.05E-05 0.0001

Rasio Kredit 1.1737781 1.247893 0.1665

Dummy Krisis 2008 -0.009702 0.218949 0.9647

R-squared 0.071102

Adj. R-squared 0.004155

F-test 1.062059*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Masing-masing karakteristik struktur hubungan tersebut diuraikan sebagai berikut:

1. M2

Variabel ini merepresentasikan kebijakan moneter berupa uang beredar. Hasil analisis menunjukkan pola hubungan yang negatif dengan nilai Q-Tobin sektor perbankan, dan tidak sesuai dengan teori, namun dengan pengaruh yang relatif kecil. Peningkatan jumlah uang beredar (M2) diharapkan memberikan pengaruh positif terhadap nilai Q-Tobin, melalui penurunan suku bunga acuan. Namun pola hubungan

yang negatif diduga karena mungkin saja pelonggaran uang beredar didukung dengan rasio kredit yang meningkat akan memberikan kesempatan bagi bank untuk menyalurkan kredit, sehingga jumlah aktiva bank meningkat dengan adanya penyaluran kredit, dan akan menurunkan nilai Q-Tobin, dan pada saat yang bersamaan diduga investor tidak melakukan investasi pada saham-saham perbankan.

2. SBI

Pengaruh kebijakan moneter ini menunjukkan hubungan yang negatif dengan nilai Q-Tobin sesuai dengan teori ekonomi, dengan pengaruh yang cukup berarti. Sebagaimana dijelaskan di bagian atas, bahwa penurunan SBI, seharusnya diikuti oleh penurunan suku bunga kredit dan selanjutnya pinjaman. Namun spread yang masih besar, tidak mendorong korporasi untuk segera melakukan pinjaman, sehingga diduga tidak terjadi investasi dalam waktu yang bersamaan. Penyaluran kredit yang meningkat, akan memperbaiki Net Interest Margin (NIM) dari perbankan, dan ini akan memberikan pengaruh positif terhadap nilai pasar saham.

Di sisi lain, prinsip prudent yang harus dipertahankan oleh perbankan, seringkali menjadi pisau bermata dua. Hal ini didukung pula oleh suku bunga pinjaman yang memberikan pengaruh positif. Tingginya bunga pinjaman, yang pada dasarnya mencerminkan fee atas jasa perbankan, akan meningkatkan NIM, manakala terjadi penyaluran kredit dalam jumlah yang besar.

Hubungan positif dengan bunga pinjaman dapat dijelaskan, dengan spread bunga yang tidak berubah, maka dimungkinkan bagi sektor perbankan untuk memperoleh kenaikan laba atau NIM, sehingga nilai Q akan meningkat.

3. IHSG

Hasil analisis menunjukkan adanya hubungan positif antara Indeks Harga Saham Gabungan (IHSG) dengan nilai Q-Tobin sektor perbankan, namun dengan pengaruh yang realtif kecil. Hubungan ini sesuai dengan teori ekonomi, terutama mekanisme transmisi moneter dengan jalur harga aset. Artinya, bila terjadi peningkatan nilai pasar saham maka berpengaruh positif terhadap nilai Q perusahaan.

4. Rasio Kredit/GDP

Variabel rasio kredit terhadap GDP yang merepresentasikan kebijakan moneter dengan peningkatan penyaluran kredit, memiliki hubungan positif dengan nilai Q-Tobin sektor perbankan, dengan pengaruh yang cukup besar. Penyaluran kredit pada dasarnya diharapkan dapat meningkatkan investasi. Sektor perbankan yang berperan sebagai lembaga perantara penyaluran kredit ke sektor riil, akan memperoleh manfaat berupa kenaikan NIM dengan adanya peningkatan jumlah kredit yang disalurkan.

5. Kapitalisasi Pasar Perusahaan dan Aset Perusahaan

Hasil analisis menunjukkan pola hubungan yang sesuai dengan teori ekonomi., meskipun pengaruhnya kecil. Kapitalisasi pasar sektor perbankan cukup besar yaitu 23.7 persen, menunjukkan bahwa nilai Q-Tobin yang meningkat akibat pengaruh mekanisme pasar yang menyebabkan peningkatan nilai pasar saham perbankan.

6. Dummy Krisis 2008

Pengaruh krisis finansial 2008, memberikan pengaruh negatif terhadap nilai Q-Tobin sektor perbankan, dengan pengaruh yang relatif kecil. Dengan kapitalisasi

pasar sebesar 27.3 persen maka penarikan dana yang dilakukan investor asing yang menyebabkan guncangan pada IHSG. Penurunan nilai pasar saham akibat krisis tersebut umumnya juga berdampak kepada indeks saham perbankan. Hasil penelitian Arestis, Nissanke and Stein (2005) juga menunjukkan adanya pengaruh dari kebijakan moneter terutama terkait dengan suku bunga acuan, yang selanjutnya berpengaruh terhadap volatilitas pasar modal, sehingga perlu adanya kebijakan yang mengatur tahapan implementasi liberalisasi keuangan untuk meminimumkan resiko dari krisis yang diakibatkan oleh pengaruh liberalisasi keuangan itu sendiri.

Kebijakan moneter berupa penurunan suku bunga acuan SBI bersamaan dengan peningkatan penyaluran kredit (rasio kredit terhadap GDP), secara umum memberikan pengaruh positif terhadap nilai Q-Tobin sektor perbankan. Hal ini sesuai dengan teori ekonomi, bahwa kebijakan pelonggaran uang beredar memberikan insentif bagi sektor perbankan untuk terus meningkatkan penyaluran kreditnya.

Secara umum, pengaruh liberalisasi keuangan bersamaan dengan kebijakan moneter terhadap nilai Q-Tobin dari masing-masing ke-3 (sektor) ini menunjukkan bahwa SBI memiliki hubungan yang negatif dengan nilai Q-Tobin. Hal ini sesuai dengan teori dan logika ekonomi. Sedangkan rasio M2/GDP hanya memberikan pengaruh positif kepada sektor pertanian, dengan pengaruh yang besar. Di sisi lain, M2 memberikan pengaruh negatif terhadap nilai Q-Tobin sektor industri dasar dan kimia dan juga perbankan, tetapi dengan pengaruh yang relatif kecil. Hal ini sejalan dengan hasil penelitian dari Helmut (2005), bahwa dengan adanya keadaan liberalisasi keuangan atau globalisasi di negara-negara berkembang, seringkali kebijakan moneter menjadi tidak cukup efektif, khususnya dalam mekanisme

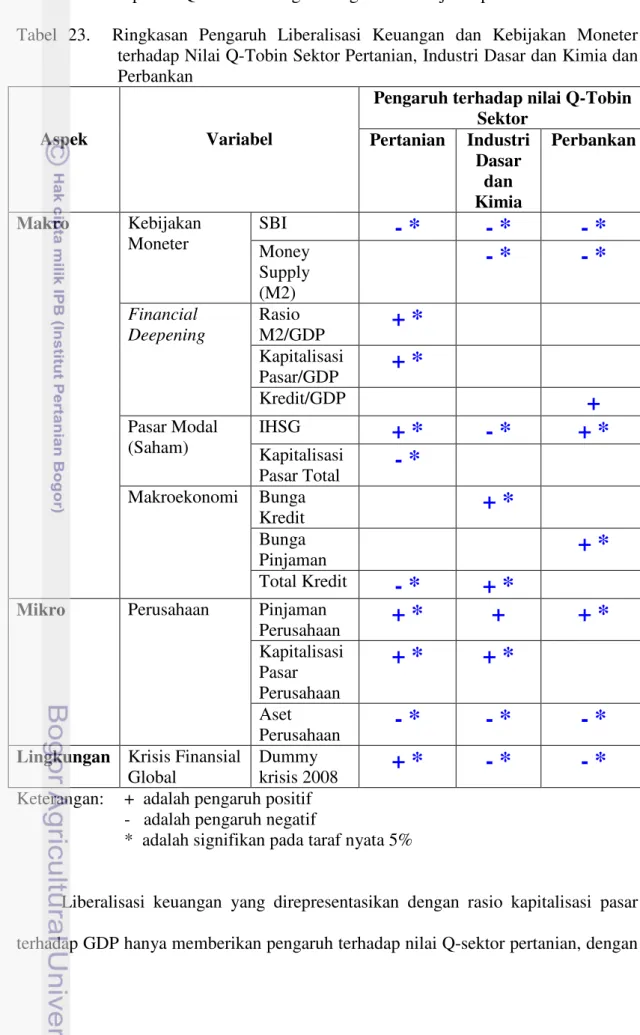

transmisi moneter. Secara ringkas pengaruh liberalisasi keuangan dan kebijakan moneter terhadap nilai Q-Tobin masing-masing sektor disajikan pada Tabel 23.

Tabel 23. Ringkasan Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Nilai Q-Tobin Sektor Pertanian, Industri Dasar dan Kimia dan Perbankan

Aspek Variabel

Pengaruh terhadap nilai Q-Tobin Sektor Pertanian Industri Dasar dan Kimia Perbankan Makro Kebijakan Moneter SBI

- *

- *

- *

Money Supply (M2)- *

- *

Financial Deepening Rasio M2/GDP+ *

Kapitalisasi Pasar/GDP+ *

Kredit/GDP+

Pasar Modal (Saham) IHSG+ *

- *

+ *

Kapitalisasi Pasar Total- *

Makroekonomi Bunga Kredit+ *

Bunga Pinjaman+ *

Total Kredit- *

+ *

Mikro Perusahaan Pinjaman

Perusahaan

+ *

+

+ *

Kapitalisasi Pasar Perusahaan+ *

+ *

Aset Perusahaan- *

- *

- *

Lingkungan Krisis Finansial Global

Dummy

krisis 2008

+ *

- *

- *

Keterangan: + adalah pengaruh positif - adalah pengaruh negatif

* adalah signifikan pada taraf nyata 5%

Liberalisasi keuangan yang direpresentasikan dengan rasio kapitalisasi pasar terhadap GDP hanya memberikan pengaruh terhadap nilai Q-sektor pertanian, dengan

nilai yang cukup besar. Sedangkan rasio penyaluran kredit terhadap GDP hanya berpengaruh positif terhadap nilai Q-Tobin sektor perbankan, dengan nilai yang cukup besar.

Dari hasil analisis ini, dapat disimpulkan bahwa terdapat pengaruh yang berbeda akibat variabel financial deepening (yang merepresentasikan liberalisasi keuangan) terhadap nilai Q-Tobin, antara sektor pertanian dengan ke-2 (dua) sektor lainnya, yaitu industri dasar dan kimia dan perbankan. Sementara itu, SBI memiliki pengaruh yang sama yaitu negatif terhadap nilai Q-Tobin ke-3 (tiga) sektor.

6.3. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Pertumbuhan Investasi Sektor Pertanian, Industri Dasar dan Kimia serta Perbankan

Analisis bagian ini untuk mencapai tujuan penelitian ketiga, yaitu menganalisis pengaruh liberalisasi keuangan (capital account dan pasar saham) dan kebijakan moneter (pendekatan suku bunga acuan) yang direpresentasikan dengan nilai Q-Tobin dari masing-masing sektor terhadap pertumbuhan investasi sektoral. Seperti pada tujuan penelitian satu dan dua, maka analisis dilakukan dengan menggunakan pendekatan Analisis Regresi Data Panel. Variabel Q-Tobin merepresentasikan pengaruh kondisi makro melalui kebijakan liberalisasi keuangan dan kebijakan moneter. Variabel struktur modal merepresentasikan kebijakan korporasi di level mikro, yaitu perbandingan antara porsi sumber dana internal berupa saham terhadap sumber dana jangka panjang (total utang ditambah dengan ekuitas). Variabel bunga pinjaman riil merepresentasikan tingkat bunga investasi atau imbal hasil dari suatu keputusa investasi.

Tingkat bunga riil, dihitung dengan mengurangkan tingkat bunga pinjaman dengan expected inflation. Variabel dependen adalah nilai investasi bersih dari

perusahaan di masing-masing sektor, yang mencerminkan keputusan investasi perusahaan riil (investasi dibagi GDP deflator) dan di log kan, untuk menggambarkan pertumbuhan nilai investasi. Variabel bebas (independen) adalah nilai Q-Tobin, struktur modal (Equtiy to Capitalization), dan bunga pinjaman riil (real loan interest rates). Untuk mengetahui pengaruh dari krisis finansial global, maka digunakan variabel dummy krisis 2008. Pengujian dengan model data panel, menghasilkan model estimasi Random Effect Model yang terpilih untuk dapat menjelaskan hubungan diantara investasi perusahaan dengan nilai Q-Tobin, struktur modal perusahaan serta bunga pinjaman riil.

6.3.1. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Pertumbuhan Investasi Sektor Pertanian

Persamaan regresi yang menggambarkan hubungan struktur ekonomi antara pertumbuhan investasi dengan nilai Q-Tobin, struktur modal dan bunga pinjaman riil dari sektor pertanian disajikan sebagai berikut:

Log (inv_riil)t = 10.290 + 0.009QT – 0.155ECAP + 0.077INT

+ 0.022DUM ... (6.7)

Tabel 24 menunjukkan hubungan antara log investasi riil dengan nilai Q-Tobin yang meskipun sesuai dengan teori yaitu positif, namun tidak signifikan. Rasio struktur modal memiliki pengaruh negatif terhadap petumbuhan investasi, namun tidak signifikan. Hal ini dapat dijelaskan bahwa bila perusahaan memiliki sumber dana internal, dan kondisi lingkungan mendukung untuk mendapatkan pinjaman, maka perusahaan cenderung untuk menggunakan pinjaman dalam rangka meningkatkan investasinya. Selain itu, secara teoritis, ada tingkatan struktur modal

yang harus dijaga untuk dapat memaksimumkan nilai korporasi. Artinya, sumber dana internal 100 persen tidak berarti memberikan nilai maksimum bagi perusahaan.

Bunga pinjaman riil, yang merepresentasikan tingkat bunga investasi yang akan diterima oleh investor, menunjukkan pola hubungan yang positif sesuai dengan yang diharapkan. Semakin tinggi bunga pinjaman riil, maka investor akan semakin tertarik untuk melakukan investasi. Tingkat bunga pinjaman riil, akan semakin meningkat dengan mengupayakan penurunan inflasi yang diharapkan (expected inflation), yang sebagai representasi dari upaya pemerintah untuk menekan tingkat inflasi. Variabel dummy krisis menunjukkan pengaruh positif terhadap keputusan investasi korporasi, namun tidak signifikan. Variabel bunga pinjaman riil memberikan pengaruh yang paling berarti terhadap keputusan investasi korporasi sektor pertanian.

Tingkat profitabilitas dari sektor pertanian yang didominasi oleh subsektor perkebunan, memberikan daya tarik tersendiri bagi pihak luar untuk melakukan investasi, meskipun membutuhkan masa investasi yang relatif panjang, yaitu minimal 3 (tiga) tahun untuk dapat merealisasikan keuntungan tersebut.

Tabel 24. Pengaruh Nilai Q-Tobin terhadap Pertumbuhan Investasi Riil Sektor Pertanian, Periode 2002 – 2009, dengan Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 10.29032* 0.581966 0.0000

Q Tobin 0.009025 0.024117 0.7091

Rasio Ekuitas -0.155476 0.099499 0.1216

Bunga Pinjaman Riil 0.076903* 0.019456 0.0002

Dummy Krisis 2008 0.022393 0.113823 0.8445

R-squared 0.263992

Adj. R-squared 0.231640

F-test 8.159980*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Dengan tingkat profitabilitas yang tinggi, maka subsektor perkebunan masih memiliki ruang gerak untuk melakukan investasi dengan menggunakan sumber dana eksternal yaitu berupa pinjaman, dengan mempertimbangkan kondisi makro berupa liberalisasi keuangan ataupun kebijakan moneter, yang memungkinkan untuk memperoleh bunga pinjaman dengan nilai yang lebih rendah (dikenal sebagai cost of capital).

6.3.2. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap pertumbuhan investasi sektor Industri Dasar dan Kimia

Persamaan regresi yang menggambarkan hubungan struktur ekonomi antara pertumbuhan investasi dengan nilai Q-Tobin, struktur modal dan bunga pinjaman riil dari sektor industri dasar dan kimia disajikan sebagai berikut:

Log (inv_riil)t = 9.574 - 0.081QT – 0.073ECAP + 0.127INT

– 0.678DUM ... (6.8)

Tabel 25 menunjukkan hubungan antara log investasi riil dengan nilai Q-Tobin yang tidak sesuai dengan teori, yaitu negatif.

Tabel 25 Pengaruh Nilai Q-Tobin terhadap Pertumbuhan Investasi Riil Sektor Industri Dasar dan Kimia, Periode 2002 – 2009 dengan Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 9.573831* 0.294706 0.0000

Q Tobin -0.080517* 0.025264 0.0016

Rasio Ekuitas -0.072936* 0.032715 0.0265

Bunga Pinjaman Riel 0.126689* 0.016069 0.0000

Dummy Krisis 2008 -0.320869* 0.099494 0.0014

R-squared 0.297243

Adj. R-squared 0.287583

F-test 30.77088*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Hal ini dapat dijelaskan, bahwa nilai Q-Tobin yang lebih dari 1, mungkin saja dapat memberikan interpretasi kepada perusahaan untuk melakukan investasi, namun sebaliknya justru akan mengurangi investasi. Bila nilai Q-Tobin lebih mendukung investasi pada surat-surat berharga atau instrumen jangka pendek, maka ketersediaan dana untuk investasi aktiva tetap akan berkurang. Ada kemungkinan, rasio Q-Tobin diterjemahkan oleh pasar sebagai indikator untuk melakukan investasi di pasar saham dibandingkan dengan investasi di sektor riil.

Rasio struktur modal memiliki pengaruh negatif terhadap petumbuhan investasi. Hal ini dapat dijelaskan bahwa bila perusahaan memiliki sumber dana internal, dan kondisi lingkungan mendukung untuk mendapatkan pinjaman, maka perusahaan cenderung untuk menggunakan pinjaman dalam rangka meningkatkan investasinya. Bunga pinjaman riil, seperti halnya pada sektor pertanian, memberikan pengaruh positif terhadap pertumbuhan investasi di sektor industri dasar dan kimia. Sektor pengolahan dengan struktur biaya yang umumnya didominasi oleh biaya tetap, memiliki marjin keuntungan (profit margin) yang relatif stabil, meskipun kisaran nilainya umumnya tidak cukup besar (sekitar 5 persen – 7 persen). Meskipun marjin keuntungan tersebut tidak cukup tinggi, namun dengan tingkat kepastian keuntungan dari industri pengolahan, serta tingkat resiko usaha yang lebih terprediksi, maka umumnya para investor tertarik untuk masuk di industri ini.

Industri dasar dan kimia, yang terdiri dari perusahaan dengan produk antara, umumnya berorientasi pada ekspor, misalnya bahan kimia dan pulp dan kertas, masih menarik minat para investor asing. Beberapa perusahaan tersebut, sahamnya dimiliki oleh investor asing. Variabel dummy krisis menunjukkan pengaruh negatif terhadap keputusan investasi korporasi. Variabel dummy berpengaruh besar terhadap keputusan investasi di sektor industri dasar dan kimia.

6.3.3. Pengaruh Liberalisasi Keuangan dan Kebijakan Moneter terhadap Pertumbuhan Investasi Sektor Perbankan

Persamaan regresi yang menggambarkan hubungan struktur ekonomi antara pertumbuhan investasi dengan nilai Q-Tobin, struktur modal dan bunga pinjaman riil dari sektor perbankan disajikan sebagai berikut:

Log (inv_riil)t = 13.854 - 0.287QT + 0.790ECAP + 0.091INT

+ 0.109DUM ... (6.9)

Tabel 26 menunjukkan hubungan antara log investasi riil dengan nilai Q-Tobin yang tidak sesuai dengan teori, yaitu negatif dengan nilai yang relatif cukup besar di sektor perbankan. Di sektor perbankan keputusan invesetasi termasuk keputusan penyaluran kredit ke sektor riil. Dengan demikian bila hubungan negatif, dapat dijelaskan bahwa kondisi pasar cukup kondusif untuk melakukan investasi di surat berharga jangka pendek, dibandingkan dengan investasi di sektor riil, sehingga akan berpengaruh terhadap realisasi penyaluran kredit perbankan.

Tabel 26. Pengaruh Nilai Q-Tobin terhadap Pertumbuhan Investasi Riil Sektor Perbankan, Periode 2002 – 2009 dengan Model Estimasi REM

Parameter Koefisien Estimasi Standard Error Nilai – p

C 13.85473* 0.481724 0.0000

Q Tobin -0.286928* 0.022617 0.0000

Rasio Ekuitas 0.790308* 0.358008 0.0293

Bunga Pinjaman Riil 0.091476* 0.012214 0.0000

Dummy Krisis 2008 0.109113 0.070740 0.1257

R-squared 0.668409

Adj. R-squared 0.656875

F-test 57.95322*

** Koefisien signifikan pada taraf nyata 5% * Koefisien signifikan pada taraf nyata 1%

Rasio struktur modal memiliki pengaruh positif terhadap petumbuhan investasi, dengan nilai yang relatif besar. Hal ini dapat dijelaskan bahwa bila perbankan tetap disarankan untuk menerima tabungan masyarakat yang mencerminkan kewajiban bank, serta mengurangi porsi ekuitas sesuai dengan rasio